˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr die Behandlung von SchilddrĂĽsenaugenerkrankungen

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 5.36 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 8.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr die Behandlung von SchilddrĂĽsenaugenerkrankungen von şÚÁĎŐýÄÜÁż

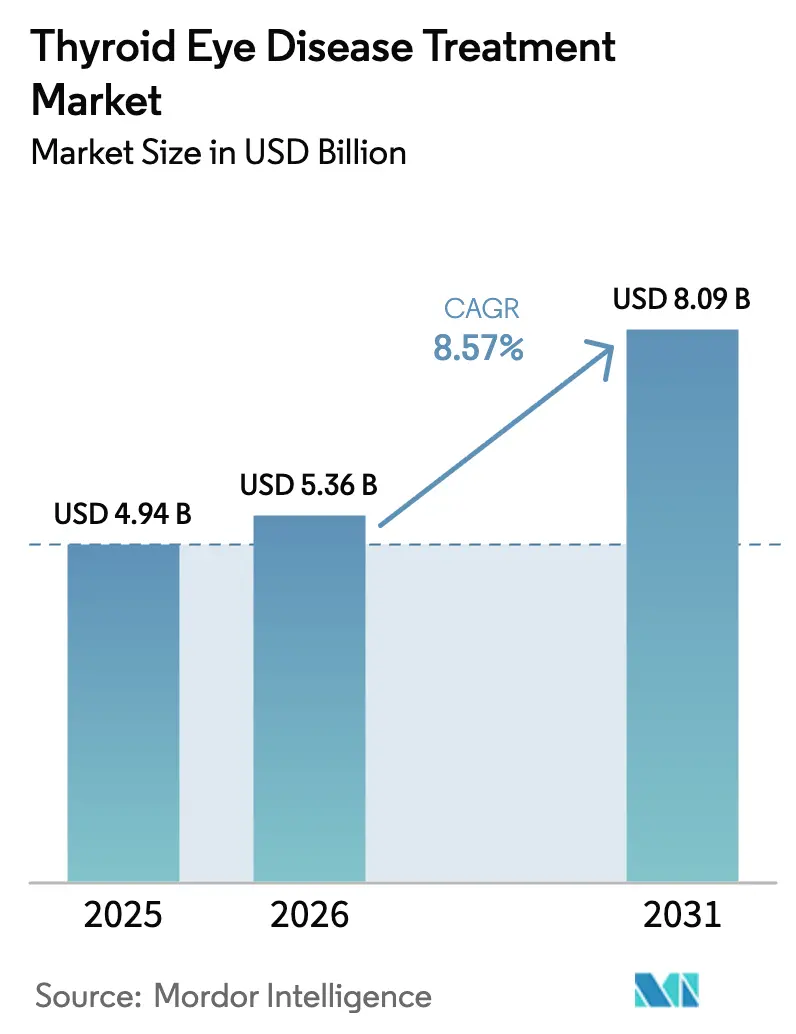

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr die Behandlung von SchilddrĂĽsenaugenerkrankungen wird 2026 auf USD 5,36 Milliarden geschätzt und wächst gegenĂĽber dem Wert von 2025 in Höhe von USD 4,94 Milliarden, wobei die Prognosen fĂĽr 2031 USD 8,09 Milliarden ausweisen – einem Wachstum mit einer CAGR von 8,57 % im Zeitraum 2026–2031. Die klinische Validierung der Hemmung des Insulin-ähnlichen Wachstumsfaktor-1-Rezeptors (IGF-1R), wachsende globale Screening-Initiativen und vereinfachte Orphan-Drug-Verfahren wandeln eine einst behandlungsarme Arena in eine Wettbewerbslandschaft um. Das Vertrauen der Investoren hat sich nach wegweisenden Transaktionen wie der Ăśbernahme von Horizon Therapeutics durch Amgen gestärkt, während biologische Präparate im späten Entwicklungsstadium mit bequemeren Dosierungsplänen das Patientenzugänglichkeit versprechen zu erweitern. Parallele Fortschritte in der Telemedizin, in multidisziplinären Kliniknetzwerken und in der internationalen regulatorischen Harmonisierung positionieren den Markt fĂĽr die Behandlung von SchilddrĂĽsenaugenerkrankungen fĂĽr ein nachhaltiges zweistelliges Wachstum in unterversorgten Regionen[1]Europäische Arzneimittelagentur, "Tepezza: CHMP-Stellungnahme," ema.europa.eu.

Wesentliche Erkenntnisse des Berichts

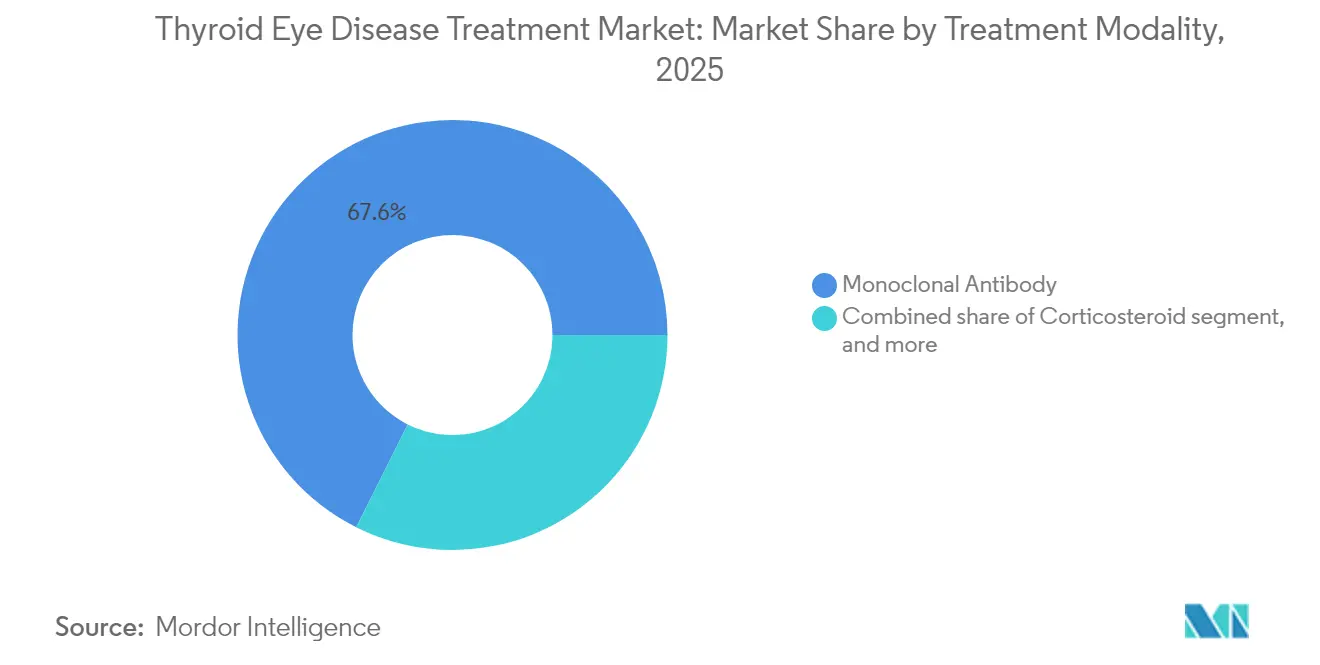

- Nach Behandlungsmodalität führten monoklonale Antikörper im Jahr 2025 mit einem Umsatzanteil von 67,61 %; subkutane und orale Pipeline-Kandidaten werden mit der höchsten CAGR von 11,54 % bis 2031 prognostiziert.

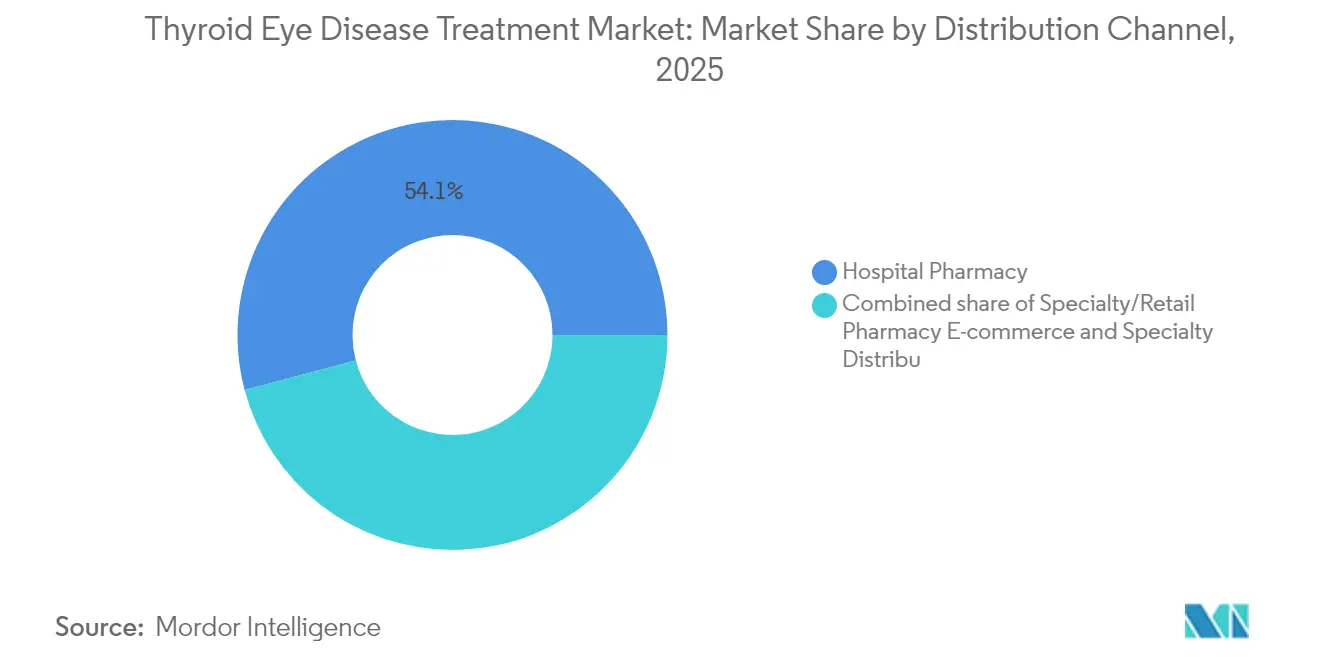

- Nach Vertriebskanal hielten Krankenhausapotheken 2025 einen Marktanteil von 54,12 % am Markt für die Behandlung von Schilddrüsenaugenerkrankungen, während E-Commerce und Spezialvertriebshändler mit einer CAGR von 12,31 % bis 2031 zu expandieren prognostiziert werden.

- Nach Endnutzer beanspruchten °Ő±đ°ůłŮľ±Ă¤°ů±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő°ě°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů 2025 einen Anteil von 48,92 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr die Behandlung von SchilddrĂĽsenaugenerkrankungen, und spezialisierte Endokrinologie-/Ophthalmologiekliniken entwickeln sich mit einer CAGR von 11,08 % bis 2031.

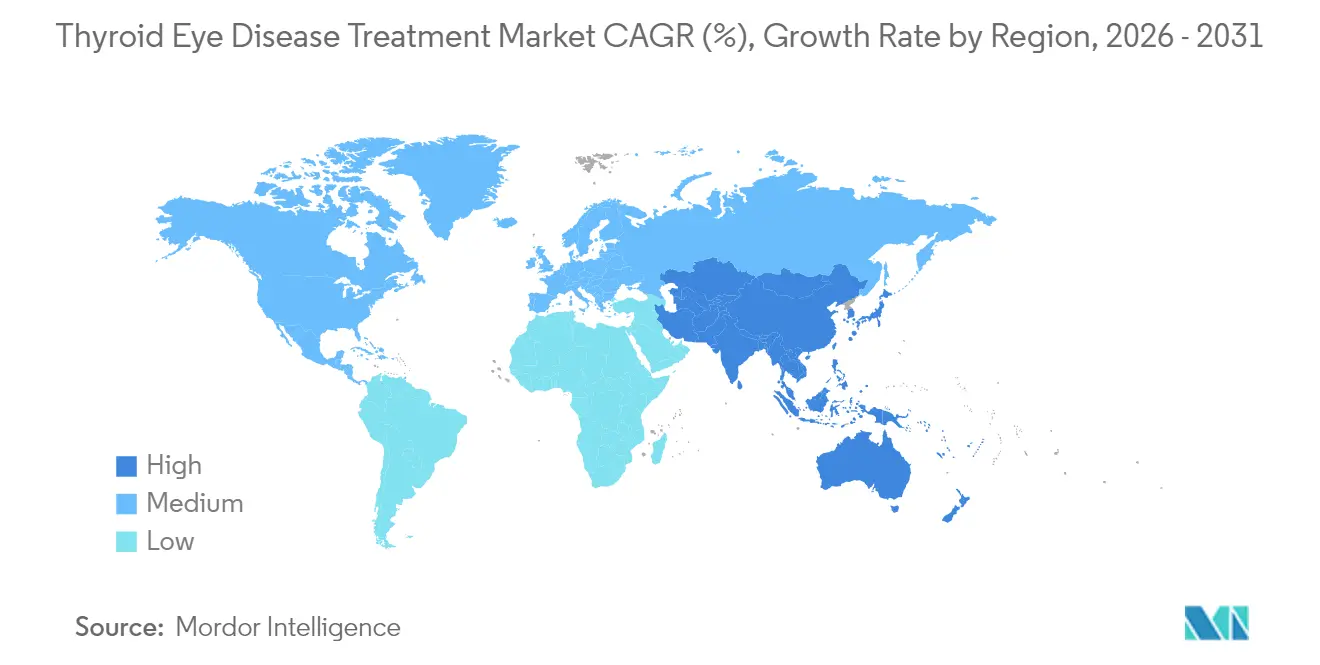

- Geografisch entfiel auf Nordamerika 2025 ein Anteil von 46,25 %; Asien-Pazifik wird mit der höchsten CAGR von 10,22 % bis 2031 das stärkste Wachstum verzeichnen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr die Behandlung von SchilddrĂĽsenaugenerkrankungen

Analyse des Treibereinflusses*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Prävalenz von Autoimmun-Schilddrüsenerkrankungen | 1.80% | Global, mit höherer Konzentration in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein und Screening-Programme für Schilddrüsenfunktionsstörungen | 1.50% | Asien-Pazifik im Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau der spezialisierten Ophthalmologie- und Endokrinologieinfrastruktur | 1.20% | Nordamerika und EU, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige Orphan-Drug-Anreize und Erstattungswege | 2.10% | Global, mit frühen Gewinnen in US-amerikanischen und EU-regulierten Zonen | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei biologischen und zielgerichteten Immuntherapieplattformen | 1.90% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Gesundheitsausgaben für seherhaltende Therapien | 1.40% | Nordamerika und EU, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Steigende globale Prävalenz von Autoimmun-Schilddrüsenerkrankungen

Die Schilddrüsenaugenerkrankung (TED) tritt bei 25–50 % der Fälle von Morbus Basedow auf und betrifft mittlerweile rund 1 Million Menschen allein in den Vereinigten Staaten. Urbane Lebensstressfaktoren, Rauchen und veränderte Jodaufnahme verstärken die Raten von Autoimmun-Schilddrüsenfunktionsstörungen, insbesondere in Hocheinkommensländern. Die breitere Anerkennung der Hashimoto-assoziierten Augenbeteiligung erweitert die behandelbare Patientenbasis und stärkt die Wachstumsaussichten für den Markt für die Behandlung von Schilddrüsenaugenerkrankungen. Die demografische Alterung in entwickelten Regionen erhöht die Prävalenz weiter und stimmt mit der Kapazität des Gesundheitssystems zur Behandlung chronischer immunvermittelter Erkrankungen überein.

Wachsendes Bewusstsein und Screening-Programme für Schilddrüsenfunktionsstörungen

Intergesellschaftliche klinische Leitlinien zwischen Endokrinologie- und Ophthalmologiefachgesellschaften haben die durchschnittliche Diagnosezeit von 18–24 Monaten auf etwa 6–12 Monate in spezialisierten Zentren verkürzt[2]Amerikanische Akademie für Ophthalmologie, "Wirtschaftliche Auswirkungen der frühen Behandlung von Schilddrüsenaugenerkrankungen," aao.org. Durch künstliche Intelligenz gestützte Entscheidungshilfen in der Primärversorgung fördern die frühzeitige Erkennung orbitaler Veränderungen, und Tele-Ophthalmologie-Plattformen erweitern die Reichweite von Spezialisten in ländliche Gebiete. Eine frühere Diagnose lenkt mehr Patienten in die aktive Phase, in der biologische Interventionen den maximalen Sehnutzen erzielen, und stärkt die Nachfrage im Markt für die Behandlung von Schilddrüsenaugenerkrankungen.

GĂĽnstige Orphan-Drug-Anreize und Erstattungswege

Durchbruchstherapie- und Orphan-Drug-Bezeichnungen verkürzen die Prüfungszeiträume und gewähren bis zu sieben Jahre Exklusivität in wichtigen Märkten. Klare klinische Endpunkte wie die Protrusionsantwort vereinfachen Nutzenbewertungen im Gesundheitswesen und erleichtern Erstattungshürden. Die daraus resultierende Planbarkeit untermauert die Pipeline-Finanzierung und unterstützt beschleunigte Markteinführungsstrategien, die den Markt für die Behandlung von Schilddrüsenaugenerkrankungen erweitern.

Fortschritte bei biologischen und zielgerichteten Immuntherapieplattformen

Subkutane IGF-1R-Inhibitoren wie VRDN-003 bieten Dosierungsintervalle von 4–8 Wochen gegenüber dem intravenösen Standard von 3 Wochen, was die Therapietreue steigert und den Infusionszentrumsbetrieb reduziert[3]Viridian Therapeutics, "Klinische Aktualisierungen zu VRDN-003 und Veligrotug," viridiantherapeutics.com. Parallele Forschung zur IL-6-Blockade, zu FcRn-Antagonisten und zur B-Zell-Depletion erweitert die mechanistische Vielfalt und bereitet den Boden für personalisierte Kombinationsregimes, die das klinische Ansprechen verbessern und die Erkrankung dauerhaft modifizieren können.

Analyse des Hemmniseinflusses*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und Budgetbelastungsbedenken der Kostenträger | -1.60% | Global, mit starken Auswirkungen in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von TED-geschulten Spezialisten | -1.10% | Asien-Pazifik, Naher Osten und Afrika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Verträglichkeitsherausforderungen bei systemischen Biologika | -0.80% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bezüglich nicht zugelassener und aufkommender Therapien | -0.70% | Global, mit regionaler Variation bei Zulassungsfristen | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Hohe Behandlungskosten und Budgetbelastungsbedenken der Kostenträger

Durchschnittliche Vollkurskosten für Biologika in Höhe von USD 386.424 pro Patient, die in Unternehmenspreismeldungen ausgewiesen wurden, belasten die Budgets der Kostenträger. Vorherige Genehmigungsverfahren dauern in vielen US-amerikanischen Plänen mehr als dreißig Tage, was die Therapie während des kritischen aktiven Krankheitsfensters verzögert. In Schwellenländern zwingen begrenzte Budgets für seltene Erkrankungen zu schwierigen Ressourcenentscheidungen, die die Nachfrage einschränken und das kurzfristige Wachstum des Markts für die Behandlung von Schilddrüsenaugenerkrankungen dämpfen.

Begrenzte VerfĂĽgbarkeit von TED-geschulten Spezialisten

Eine Umfrage der Amerikanischen Gesellschaft für ophthalmologisch-plastische und rekonstruktive Chirurgie ergab, dass weniger als 60 % der TED-Patienten von einem Subspezialisten betreut werden. Die urbane Konzentration von Fachwissen zwingt Patienten aus ländlichen Gebieten zu langen Anreisen, was indirekte Kosten verursacht und zur Unterversorgung beiträgt. Der Aufbau von Humankapital durch Stipendienprogramme und Tele-Mentoring ist unerlässlich, um die nächste Wachstumswelle zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsmodalität: Biologika sichern Segmentdominanz

Monoklonale Antikörper erzielten 2025 einen Marktanteil von 67,61 % am Markt für die Behandlung von Schilddrüsenaugenerkrankungen, gestützt durch die in Zulassungsstudien dokumentierte Protrusionsansprechrate von 83 % unter Teprotumumab. Die intravenöse Verabreichung und das krankenhausbasierte Monitoring unterstützten trotz logistischer Komplexität eine robuste Marktdurchdringung. Kleinmolekülige Immunsuppressantien und die orbitale Strahlentherapie behielten Nischenpositionen für die Erhaltungstherapie oder refraktäre Fälle, trugen jedoch zusammen weniger als ein Fünftel des Umsatzes bei.

Der Pipeline-Schwung konzentriert sich auf subkutane IGF-1R-Inhibitoren und orale Wirkstoffe wie Linsitinib, das in Phase-2b/3-Tests eine Protrusionsansprechrate von 52 % erzielte. Subkutane Formulierungen versprechen eine Heimanwendung alle 4–8 Wochen, eine Verschiebung, die den Wert voraussichtlich in Richtung ambulanter Einrichtungen umverteilen wird. Wenn diese Kandidaten die Zulassung erhalten, sollen sie die CAGR des Segments über das Gesamtmarkttempo anheben, die Durchdringung bei Patienten vertiefen, die durch Infusionsbelastungen abgeschreckt werden, und das Wachstum im Markt für die Behandlung von Schilddrüsenaugenerkrankungen stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Vertriebskanal: Digitale Wege disrumpieren die konventionelle Versorgung

Krankenhausapotheken hielten 54,12 % des Umsatzes von 2025, da infusionspflichtige Biologika von der institutionellen Kühlkettenlagerung und der Fachaufsicht abhängen. Diese Dominanz wird sich voraussichtlich schrittweise abschwächen, wenn subkutane und orale Therapien auf den Markt kommen und Rezepte in die ambulante und häusliche Versorgung übergehen. Spezialvertriebshändler und E-Commerce-Plattformen werden mit einer CAGR von 12,31 % prognostiziert, was von Direktlieferungsmodellen an Patienten, Unterstützung bei der Versicherungsabwicklung und Apps zur Adhärenzüberwachung profitiert, die die Patientenbindung stärken.

Die zunehmende Nutzung von Tele-Ophthalmologie-Konsultationen über Netzwerke wie Medii verkürzt die diagnostische Verzögerung und stimmt mit der Heimlieferungslogistik überein. Diese parallelen Trends erweitern den Zugang in abgelegenen Regionen, senken Einrichtungsgebühren und erhöhen die Transparenz der Lieferkette, was Hersteller anzieht, die bestrebt sind, konsistente Margen zu sichern und gleichzeitig die Reichweite des Markts für die Behandlung von Schilddrüsenaugenerkrankungen zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzer: Spezialkliniken beschleunigen patientenzentrierte Versorgung

°Ő±đ°ůłŮľ±Ă¤°ů±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő°ě°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů generierten 2025 48,92 % des Umsatzes durch umfassende DiagnosebildÂgebung, Infusionskapazitäten und chirurgische RĂĽckendeckung. Sie beherbergen auch klinische Studien, die Behandlungsalgorithmen verfeinern und den frĂĽhen Zugang zu Programmen ermöglichen. Der Patientendurchsatz ist jedoch durch Terminierungsengpässe und hohe Gemeinkosten begrenzt.

Spezialisierte Endokrinologie- und Ophthalmologiekliniken werden mit einer CAGR von 11,08 % wachsen, begünstigt durch rationalisierte Versorgungspfade und geringere Kapitalintensität. Speziell eingerichtete Infusionsbereiche in Verbindung mit aufkommenden subkutanen Optionen ermöglichen höhere Besuchsvolumina und kürzere Behandlungszeiten, was die wirtschaftliche Rentabilität erhöht. Wenn sich diese Kliniken regional ausbreiten, tragen sie zur Dezentralisierung der Versorgung bei, steigern den Patientenkomfort und stärken die langfristige Expansion des Markts für die Behandlung von Schilddrüsenaugenerkrankungen.

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 46,25 %, was die frĂĽhe FDA-Zulassung von Teprotumumab und die weitreichende Versicherungsdeckung widerspiegelt. Integrierte akademische Netzwerke liefern Real-World-Evidenz, die das Vertrauen der Ă„rzte in Biologika stetig steigert. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr die Behandlung von SchilddrĂĽsenaugenerkrankungen in Nordamerika wird bis 2031 voraussichtlich USD 3,73 Milliarden erreichen, gestĂĽtzt durch kontinuierliche Pipeline-MarkteinfĂĽhrungen und eine alternde Bevölkerung.

Europa trat in eine neue Wachstumsphase ein, als die Europäische Arzneimittelagentur im April 2025 die Zulassung von Teprotumumab empfahl und damit Preisverhandlungen auf nationaler Ebene einleitete. Nationale Nutzenbewertungen im Gesundheitswesen prüfen die Kosteneffektivität, tendieren jedoch dazu, Therapien grünes Licht zu geben, die Sehverlust verhindern. Eine robuste Forschungsinfrastruktur erleichtert die Nachmarktüberwachung, die für die Akzeptanz im Rahmen ergebnisbasierter Erstattungssysteme entscheidend ist. Da lokale Zentren US-amerikanische Spezialklinikmodelle nachahmen, sollte die regionale Durchdringung beschleunigt werden, insbesondere in Deutschland, Frankreich und den nordischen Ländern.

Asien-Pazifik ist auf dem Weg zur schnellsten regionalen CAGR von 10,22 % bis 2031, angetrieben durch sich rasch modernisierende Gesundheitssysteme und wachsende Endokrinologiekapazitäten. Japan deckt Teprotumumab bereits unter seiner nationalen Krankenversicherung ab, während Partnerschaften wie Amgen-Medii Kliniker mit Telekonsultationswerkzeugen für das ferngesteuerte TED-Management ausstatten. China und Indien bleiben kostensensibel, pilotieren jedoch Orphan-Drug-Fonds, die einen breiteren Zugang ermöglichen könnten. Die steigende Inzidenz von Autoimmunerkrankungen, die mit urbanem Stress und Lebensstiländerungen verbunden ist, verleiht weiteren Schwung und positioniert den Markt für die Behandlung von Schilddrüsenaugenerkrankungen für eine erhebliche Skalierung in der Region.

Wettbewerbslandschaft

Die Branche für die Behandlung von Schilddrüsenaugenerkrankungen bleibt mäßig konzentriert. Amgens Kontrolle über Teprotumumab nach seiner USD 27,8 Milliarden-Übernahme von Horizon Therapeutics etablierte einen klaren Marktführer mit umfangreicher kommerzieller Infrastruktur. Der Wettbewerbsdruck nimmt jedoch zu, da sich fünf Phase-3-Programme der Einreichung nähern. Viridian Therapeutics erhielt die Durchbruchstherapiebezeichnung für Veligrotug, nachdem eine Protrusionsansprechrate von 70 % bei aktiver TED und 56 % bei chronischer Erkrankung erzielt wurde, was einen glaubwürdigen Markteinstieg als Konkurrent signalisiert.

Die Innovation konzentriert sich auf drei strategische Hebel. Erstens versprechen differenzierte Formulierungen wie langwirkende subkutane Injektionen einen überlegenen Patientenkomfort. Zweitens zielen alternative Mechanismen wie die FcRn-Inhibition darauf ab, den Ansprecherkreis zu erweitern. Drittens bündeln Unternehmen Therapeutika mit Digitalgesundheitsdiensten, um die Versorgungskoordination zu rationalisieren. Frühe Beispiele umfassen KI-gesteuerte Symptom-Tracker, die in Spezialapotheken-Workflows integriert sind und Nicht-Adhärenz proaktiv melden.

Der Wettbewerb weitet sich auch geografisch aus. Inländische Biotechnologieunternehmen in Japan und China entwickeln IGF-1R- und IL-6-Kandidaten und nutzen regionale klinische Studiennetzwerke für eine schnelle Patientenrekrutierung. Multinationale Unternehmen gehen zunehmend Partnerschaften mit lokalen Vertriebshändlern ein, um komplexe Erstattungssysteme zu navigieren und gleichzeitig Datenexklusivität zu sichern. Diese Dynamiken deuten darauf hin, dass der Markt für die Behandlung von Schilddrüsenaugenerkrankungen innovationsgetrieben bleibt, wobei Marktanteilsverschiebungen durch nachweisliche Verbesserungen bei Wirksamkeit, Komfort und Erschwinglichkeit bestimmt werden.

MarktfĂĽhrer der Branche fĂĽr die Behandlung von SchilddrĂĽsenaugenerkrankungen

F. Hoffmann-La Roche Ltd

Amgen Inc.

Novartis AG

Viridian Therapeutics Inc.

Immunovant Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: Viridian Therapeutics erhielt die FDA-Durchbruchstherapiebezeichnung für Veligrotug nach einer Protrusionsansprechrate von 70 % bei aktiver Erkrankung und 56 % bei chronischen Fällen.

- April 2025: Die Europäische Arzneimittelagentur empfahl die Marktzulassung für Tepezza (Teprotumumab) für Erwachsene mit mittelschwerer bis schwerer Schilddrüsenaugenerkrankung.

- Februar 2025: Viridian Therapeutics startete globale Phase-3-Studien (REVEAL-1 und REVEAL-2) für VRDN-003, eine subkutane Anti-IGF-1R-Therapie, die alle 4–8 Wochen dosiert wird.

- Januar 2025: Sling Therapeutics gab positive Phase-2b/3-LIDS-Ergebnisse für orales Linsitinib bekannt und zeigte 52 % Protrusionsresponder bei 150 mg zweimal täglich.

- Dezember 2024: Viridian Therapeutics berichtete, dass die Phase-3-THRIVE-2-Studie von Veligrotug bei chronischer TED alle Endpunkte mit 56 % Proptose- und Diplopie-Ansprechraten erfĂĽllte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Behandlungsmarkt fĂĽr SchilddrĂĽsenerkrankungen (TED) als alle verschreibungspflichtigen pharmakologischen Therapien, Biologika, systemische oder lokal verabreichte Immunsuppressiva, Kortikosteroide, niedermolekulare IGF-1R-Inhibitoren und begleitende orbitale Bestrahlung, die weltweit bei aktiven oder chronischen TED-Episoden verabreicht werden.

Ausschluss des Geltungsbereichs: rein kosmetische orbitale Dekompressionseingriffe und rezeptfreie Gleitmittel werden nicht erfasst.

Ăśberblick ĂĽber die Segmentierung

- Nach Behandlungsmodalität

- Monoklonaler Antikörper

- Kleinmolekuliger Immunsuppressant (Mycophenolat, Sirolimus)

- Kortikosteroid (intravenös, oral, lokale Injektion)

- Orbitale Strahlentherapie

- Andere Behandlungsmodalitäten

- Nach Vertriebskanal

- Krankenhausapotheke

- Spezial-/Einzelhandelsapotheke

- E-Commerce und Spezialvertriebshändler

- Nach Endnutzer

- °Ő±đ°ůłŮľ±Ă¤°ů±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő°ě°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Spezialisierte Endokrinologie-/Ophthalmologiekliniken

- Ambulante Operationszentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Endokrinologen, Augenchirurgen, Kostenträger und Manager von Spezialapotheken in Nordamerika, Europa und Asien-Pazifik. In diesen Gesprächen wurden die Einhaltung der Dosierung, die Preisgestaltung für subkutane Biologika und die Auslöser für die Erstattung auf Länderebene geklärt.

Desk Research

Wir begannen mit der Kartierung des Patienten- und Therapieuniversums durch frei zugängliche Tier-1-Datensätze wie WHO Global Health Estimates, epidemiologische Kurzberichte des National Eye Institute, Eurostat-Krankenhausentlassungsdateien und Zoll-Handelscodes für die Einfuhr monoklonaler Antikörper. Portale für klinische Studien, Fachzeitschriften mit Peer-Review und White Papers von Verbänden (z. B. American Thyroid Association) halfen uns, die Zahl der behandelten Fälle und die typischen Dosierungsschemata zu ermitteln. Die 10-Ks der Unternehmen, die Finanzdaten von D&B Hoovers, die Zulassungsunterlagen der FDA/EMA und die Nachrichten von Dow Jones Factiva bildeten die Grundlage für durchschnittliche Verkaufspreise, Zeitpläne für die Markteinführung und regionale Aufnahmekurven. Diese Referenzen veranschaulichen die Bandbreite der Eingaben; viele zusätzliche öffentliche und kostenpflichtige Quellen speisten das Modell.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Es wurde eine Top-down-Prävalenz-zu-Behandlungskohorte-Konstruktion angewandt. Die diagnostizierten TED-Fälle, die Quoten für die Behandlungsfähigkeit und die Durchdringungsraten für die Therapie ergaben Volumenpools, die mit regionalspezifischen ASP-Linien bewertet wurden. Lieferanten-Roll-ups und stichprobenartig erhobene Krankenhausabrechnungsdaten lieferten eine Bottom-up-Querprüfung, bevor die Werte gesperrt wurden. Zu den Schlüsselvariablen gehören die Abschlussraten von Biologika-Kursen, Trends beim Wechsel von Biologika zu Steroiden, die durchschnittliche Fläschchenstärke, Währungsverschiebungen und die Zulassungshäufigkeit. Eine multivariate Regression, die durch Expertenkonsens validiert wurde, prognostiziert jeden Einflussfaktor bis zum Jahr 2030; Szenariotests decken Preisanpassungen und Markteinführungen in der zweiten Generation ab.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Krankenhausabrechnungspanels und Importdaten geprüft und anschließend von einem zweistufigen Analysten überprüft. Die Berichte werden jährlich aktualisiert. Zwischenzeitliche Aktualisierungen werden bei wichtigen Ereignissen, wie z. B. neuen Zulassungen von Biologika, ausgelöst.

Warum die Grundlinie der Behandlung der Schilddrüsenerkrankung bei Mordor standhält

Veröffentlichte Schätzungen weichen voneinander ab, weil die Firmen die Studiengebiete variieren, nur Biologika einbeziehen oder die Annahmen für Jahre einfrieren. Mordors disziplinierte Anpassung des Umfangs, die Modellierung auf zwei Pfaden und die jährliche Aktualisierung machen unsere Basisdaten für die Budgetplanung verlässlich.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 4,94 MRD. USD (2025) | şÚÁĎŐýÄÜÁż | - |

| USD 2,26 B (2024) | Regionale Beratung A | Konzentriert sich auf 7 Hauptmärkte, lässt Einnahmen aus der Strahlentherapie aus |

| 2,71 MRD. USD (2025) | Globale Unternehmensberatung B | Zählt nur Biologika; schließt im Krankenhaus abgerechnete Steroide aus |

| USD 0,17 B (2025) | Industrie Zeitschrift C | Modelle fĂĽr das Segment der leichten TED-Medikamente allein, konservative ASPs |

Kurz gesagt, während andere Herausgeber die Definitionen verengen oder sich auf Preisdecks aus einer einzigen Quelle stĂĽtzen, bietet Mordors ausgewogener, transparenter Aufbau, der auf breit gefächerten Behandlungsmodalitäten und aktualisierten Inputs beruht, den Entscheidungsträgern die derzeit zuverlässigste TED-˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ.

Im Bericht beantwortete SchlĂĽsselfragen

Was ist die aktuelle Größe des Markts für die Behandlung von Schilddrüsenaugenerkrankungen?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr die Behandlung von SchilddrĂĽsenaugenerkrankungen beträgt 2026 USD 5,36 Milliarden und wird bis 2031 voraussichtlich USD 8,09 Milliarden erreichen.

Welche Behandlungsmodalität führt den Markt heute an?

Monoklonale Antikörper dominieren mit einem Umsatzanteil von 67,61 % im Jahr 2025, hauptsächlich aufgrund der starken klinischen Leistung von Teprotumumab.

Warum wird für Asien-Pazifik das stärkste Wachstum erwartet?

Die Modernisierung des Gesundheitswesens, der Ausbau der Endokrinologiekapazität und das gestiegene Bewusstsein für Autoimmunerkrankungen treiben eine CAGR von 10,22 % in Asien-Pazifik bis 2031 an.

Wie verändern neue Darreichungsformen die Patientenversorgung?

Subkutane IGF-1R-Inhibitoren und orale kleinmolekülige Therapien reduzieren die Abhängigkeit von Krankenhausinfusionen, verbessern den Patientenkomfort und erweitern den Zugang.

Welche Faktoren könnten das kurzfristige Wachstum bremsen?

Hohe Arzneimittelpreise, begrenzte Verfügbarkeit von Spezialisten und Budgetdruck der Kostenträger können die Nachfrage verlangsamen, insbesondere in preissensiblen Regionen.

Wer sind die wichtigsten aufstrebenden Wettbewerber?

Viridian Therapeutics, Immunovant und Sling Therapeutics entwickeln Programme in späten Phasen, die Amgens Marktführerschaft in den nächsten fünf Jahren herausfordern könnten.

Seite zuletzt aktualisiert am: