Marktgröße und Marktanteil für Tinea-Pedis-Behandlung

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.5 Milliarden US-Dollar |

| Marktgröße (2031) | 1.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Tinea-Pedis-Behandlung von şÚÁĎŐýÄÜÁż

Die Marktgröße für Tinea-Pedis-Behandlung wurde im Jahr 2025 auf USD 1,44 Milliarden geschätzt und soll von USD 1,5 Milliarden im Jahr 2026 auf USD 1,84 Milliarden bis 2031 wachsen, bei einer CAGR von 4,14 % während des Prognosezeitraums (2026–2031).

Das stetige Wachstum ist auf die hohe weltweite Prävalenz oberflächlicher Dermatophyteninfektionen, den wachsenden Anteil älterer Erwachsener und Menschen mit Diabetes sowie auf politische Veränderungen zurückzuführen, die mehr Therapien in den rezeptfreien (OTC) Status überführen. Eine robuste E-Commerce-Durchdringung, insbesondere im asiatisch-pazifischen Raum, verkürzt die Produktvorlaufzeiten und erweitert die Reichweite zu den Verbrauchern. Gleichzeitig kämpfen Kliniker mit aufkommender Terbinafin- und Azolresistenz, was eine engere Laborüberwachung und ein diversifiziertes therapeutisches Instrumentarium erfordert. Die Konzentration der Lieferkette auf einige wenige Wirkstoffhubs birgt Kontinuitätsrisiken, motiviert jedoch auch lokalisierte Fertigungsinitiativen und Dual-Sourcing-Strategien, um eine ununterbrochene Behandlungsverfügbarkeit zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

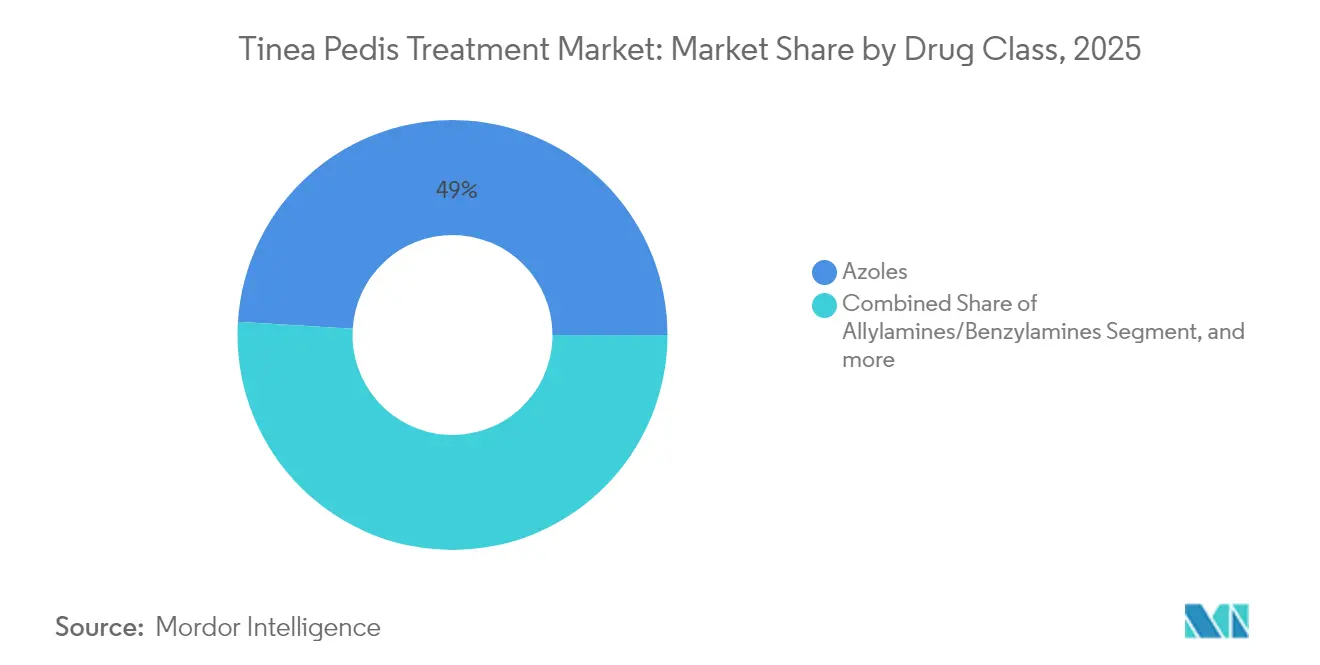

- Nach Wirkstoffklasse fĂĽhrten Azole mit einem Umsatzanteil von 49,02 % im Jahr 2025; Allylamine/Benzylamine werden voraussichtlich bis 2031 mit einer CAGR von 7,39 % wachsen.

- Nach Krankheitstyp entfiel auf die interdigitale Tinea pedis im Jahr 2025 ein Marktanteil von 36,35 % am Markt für Tinea-Pedis-Behandlung, während vesikuläre/entzündliche Varianten bis 2031 mit einer CAGR von 9,12 % voranschreiten.

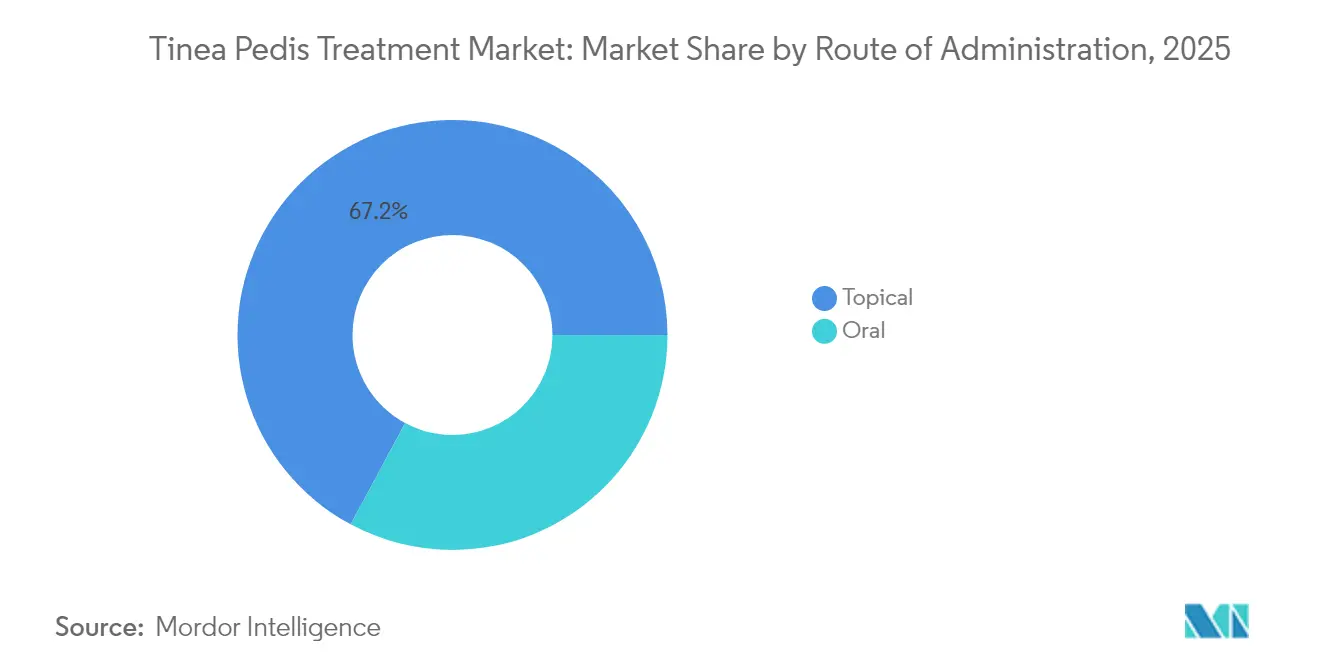

- Nach Verabreichungsweg beherrschten topische Produkte im Jahr 2025 einen Anteil von 67,15 % am Markt fĂĽr Tinea-Pedis-Behandlung; orale Therapien werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,92 % zulegen.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 47,62 %; das E-Commerce-Segment wird voraussichtlich bis 2031 eine CAGR von 8,55 % verzeichnen.

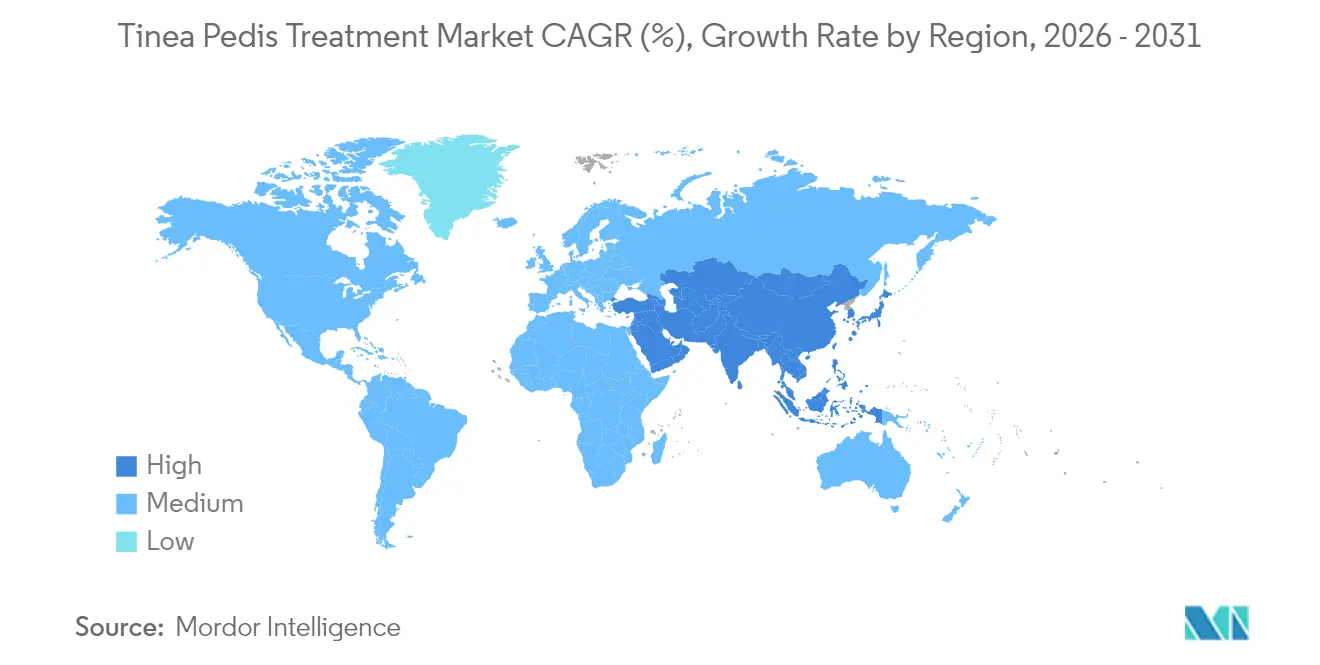

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,29 % an der Marktgröße für Tinea-Pedis-Behandlung, während der asiatisch-pazifische Raum im gleichen Zeitraum voraussichtlich mit einer CAGR von 9,74 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr Tinea-Pedis-Behandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Prävalenz oberflächlicher Pilzinfektionen | +0.8% | Global; am stärksten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische und diabetische Bevölkerung | +1.2% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| OTC-freundliche Regulierungshaltung in den USA und der EU | +0.6% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Breiterer E-Commerce-Zugang zu Antimykotika | +0.9% | Global; früh im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hygienevorschriften für Gemeinschaftseinrichtungen beim Militär und im Sport | +0.3% | Institutionelle Standorte weltweit | Mittelfristig (2–4 Jahre) |

| Aufkommen von Kupferoxid-Textilintegrationen in Socken und Schuhwerk | +0.4% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Wachsende Prävalenz oberflächlicher Pilzinfektionen

Die globalen Dermatophyteninfektionsraten bleiben hartnäckig hoch bei 20–25 %, was eine anhaltende Herausforderung für die öffentliche Gesundheit unterstreicht.[1]PLoS Pathogens Redaktionsausschuss, "Dermatophyteninfektionen weltweit," plos.org Verschiebungen in der Artenverteilung, insbesondere die geografische Ausbreitung von Trichophyton indotineae, erhöhen die diagnostische Komplexität und erfordern eine umfassendere mykologische Testung.[2]Zentren für Seuchenkontrolle und -prävention, "Aufkommende Infektionen durch Trichophyton-Spezies," cdc.gov Die städtische Verdichtung erhöht die Luftfeuchtigkeit in Wohnräumen und schafft nahezu ideale Wachstumsbedingungen für Krankheitserreger. Eine breitere Immunsuppression durch onkologische Therapien und Transplantationstherapien erweitert die gefährdete Bevölkerungsgruppe weiter. Dokumentierte Infektionscluster bei Beachvolleyball-Athleten zeigen, wie die Exposition durch den Lebensstil eine weitere Übertragungsebene hinzufügt. Eine höhere Basiserkrankungsinzidenz sichert eine anhaltende Nachfrage in jeder therapeutischen Klasse im Markt für Tinea-Pedis-Behandlung.

Wachsende geriatrische und diabetische Bevölkerung

Diabetes mellitus verdreifacht das Risiko für Fußmykosen, bedingt durch vaskuläre Beeinträchtigungen und verminderte Immunüberwachung. Ältere Erwachsene erleben ebenfalls eine verminderte Hautintegrität und einen langsameren epidermalen Umsatz, was die Pilzbesiedlung begünstigt. Episoden des diabetischen Fußgeschwürs können direkte Kosten von über USD 50.000 verursachen, was den frühzeitigen prophylaktischen Einsatz von Antimykotika in endokrinologischen Kliniken fördert. Langzeitpflegeeinrichtungen schaffen hochdichte Kontaktumgebungen, die eine schnelle Ausbreitung von Organismen ermöglichen, was die Formulierungspräferenz für Breitspektrum-Topika verstärkt. Infolgedessen integriert der Markt für Tinea-Pedis-Behandlung zunehmend Patientenaufklärungsmodule zur Fußhygiene in das routinemäßige Management chronischer Erkrankungen.

OTC-freundliche Regulierungshaltung in den USA und der EU

Die FDA-ACNU-Regel vom Januar 2025 ermöglicht es verschreibungspflichtigen Antimykotika, in OTC-Regale zu wechseln, sobald sie mit digitalen Selbstauswahltools kombiniert werden. Europäische Regulierungsbehörden haben parallele Leitlinien herausgegeben, wie die EMA-Zulassung von Rezafungin für eine breitere kutane Anwendung belegt. Hersteller integrieren QR-Code-gesteuerte Fragebögen zur Unterstützung der Verbraucherberatung und reduzieren damit die Belastung der Primärversorgung. Im Laufe der Zeit beschleunigt die reduzierte Kontrolle durch Kliniker die Produktakzeptanz, verpflichtet Unternehmen jedoch, in robuste Pharmakovigilanz-Dashboards zu investieren. Der erleichterte Zugang zu Therapeutika fördert wiederum den Absatz und hebt den Markt für Tinea-Pedis-Behandlung in Massenhandelskanälen.

Breiterer E-Commerce-Zugang zu Antimykotika

Online-Apotheken verkürzen den Weg von der Produktentdeckung bis zum Kauf und bieten diskrete Transaktionen für Erkrankungen, die nach wie vor mit sozialem Stigma behaftet sind. Die Smartphone-Durchdringung im ländlichen Asien unterstützt die direkte Antimykotika-Logistik für Verbraucher und schließt langjährige Vertriebslücken. Digitale Gutscheine und automatische Nachfüllerinnerungen erhöhen die Behandlungsabschlussraten und dämpfen indirekt Reinfektionszyklen. Das Risiko von Fälschungen bleibt jedoch relevant und zwingt Plattformen zur Einführung von Blockchain-Seriennummernverfolgung. Schnell steigende Bestellvolumina über E-Marktplätze bieten lukrative Möglichkeiten zum Markenaufbau im Markt für Tinea-Pedis-Behandlung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Patientenadhärenz und hohe Reinfektionsraten | -1.1% | Global; akut in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Strenge Zulassungsfristen für neuartige systemische Wirkstoffe | -0.5% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende gefälschte topische Formulierungen online | -0.4% | Asiatisch-pazifischer Raum & Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Triazolresistenz bei Trichophyton-Spezies | -0.7% | Begann in Asien; breitet sich weltweit aus | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Geringe Patientenadhärenz und hohe Reinfektionsraten

Praxisstudien zeigen, dass kaum ein Drittel der Clotrimazol-Betamethason-Verschreibungen bestätigten Pilzfällen entspricht, was die diagnostische Trägheit unterstreicht.[3]JAMA Network Open, "Muster der topischen Antimykotika-Verschreibung," jamanetwork.com Der Therapieabbruch erfolgt typischerweise, sobald der Juckreiz nachlässt, obwohl Standardschemata 2–4 zusätzliche Anwendungswochen empfehlen. Reinfektionen gedeihen in unbehandeltem Schuhwerk; Pilzsporen überleben monatelang in warmen, feuchten Schuhinnenräumen. Finanzielle Einschränkungen lenken Patienten zu Generika mit geringerer Wirksamkeit, was den Erregerbefall verlängert. Hausärzte, die 40 % der Antimykotika-Verschreibungen in den Vereinigten Staaten ausstellen, verfügen häufig nicht über eine spezialisierte Dermatomykologie-Ausbildung. Anhaltende Behandlungslücken dämpfen das Mengenwachstum im Markt für Tinea-Pedis-Behandlung.

Strenge Zulassungsfristen fĂĽr neuartige systemische Wirkstoffe

Systemische Antimykotika erfordern eine Hepatotoxizitäts- und Wechselwirkungsprofilierung, was den regulatorischen Prüfzyklus verlängert. Klinische Studien müssen ein breites Erregerspektrum sowie pharmakokinetische Daten bei Patienten mit Stoffwechselstörungen abdecken. Das Investitionsrisiko schreckt viele mittelgroße Innovatoren ab und führt zu einer Pipeline-Verschiebung hin zu topischen Formulierungen. Infolgedessen erreicht pro Jahrzehnt nur eine begrenzte Anzahl oraler Kandidaten Phase III, was die Kategorieexpansion begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Azole fĂĽhren trotz Resistenzdruck

Azole erzielten im Jahr 2025 einen Anteil von 49,02 % am Markt für Tinea-Pedis-Behandlung. Dauerhafte Vertrautheit bei Ärzten und günstige orale Bioverfügbarkeit sichern ihre Rolle, obwohl Mutationsschwerpunkte die Empfindlichkeit bei bestimmten Stämmen verringern. Allylamine und Benzylamine, verankert durch Terbinafin, sind die am schnellsten wachsende Gruppe mit einer CAGR von 7,39 % bis 2031, gestützt durch kürzere Therapiefenster und hohe mykologische Heilungsraten. Polyene finden Nischenanwendung bei refraktären Fällen, wobei neue lipidbasisierte Derivate darauf abzielen, Wirksamkeit und Nephrotoxizität in Einklang zu bringen. Kombinierte topische Steroide, integriert mit Breitspektrum-Antimykotika, bekämpfen gleichzeitige Entzündungen und verbessern die Adhärenz. Mit Blick auf die Zukunft bevölkern Echinocandin-ähnliche Moleküle und Hydroxypyridon-Derivate frühe Pipelines und signalisieren eine weitere Diversifizierung im Markt für Tinea-Pedis-Behandlung.

Azole der zweiten Generation wehren aufkommende Resistenzen besser ab als Verwandte der ersten Generation und behalten die Wirksamkeit gegen T. indotineae in vitro. Inzwischen hat Povidon-Iod 10 % kürzlich den FDA-Kategorie-I-Status erhalten, nachdem es in doppelblinden Studien Heilungsraten von 68,4 % nachgewiesen hat. Entwickler kombinieren Azole auch mit Penetrationsverstärkern, um die Wirkstoffkonzentrationen im Stratum corneum zu erhöhen. Insgesamt halten diese Entwicklungen das Segment beim absoluten Umsatz vorne, doch der differenzielle Wachstumsimpuls begünstigt eindeutig Allylamine, da Verschreiber eine schnelle Erregerelimination anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Krankheitstyp: Interdigitale Dominanz steht vor vesikulärer Herausforderung

Interdigitale Manifestationen generierten im Jahr 2025 36,35 % des Umsatzes im Markt für Tinea-Pedis-Behandlung, was die alltägliche Exposition gegenüber okklusive Schuhwerk und Gemeinschaftsflächen widerspiegelt. Kliniker behandeln diese in der Regel mit kostengünstigen Topika, was die Kategorie mengenmäßig reich, aber wertmäßig moderat macht. Vesikuläre oder entzündliche Formen hingegen manifestieren sich als Blasencluster und intensiver Pruritus, erfordern häufig systemische Interventionen und verursachen damit höhere Ausgaben pro Patient. Das vesikuläre Segment ist auf dem Weg zu einer CAGR von 9,12 %, der schnellsten unter den Krankheitssubtypen, da verbesserte Diagnoseplattformen bisher unerkannte Fälle ans Licht bringen.

Plantare oder Mokassin-Varianten erzeugen hyperkeratotische Fußsohlen und erfordern eine keratolytische Vorbehandlung sowie langfristige Antimykotika-Schemata, insbesondere bei Diabetikern. Der zunehmende Missbrauch topischer Steroide in der Primärversorgung trägt zur Tinea incognito bei, einer Präsentation, die klassische Merkmale verwischt und die korrekte Diagnose verzögert. Darüber hinaus sind Fälle sexuell übertragbarer Dermatophytose, die auf T. mentagrophytes Genotyp VII zurückzuführen sind, aufgetaucht und erfordern eine breitere Integration des Sexualgesundheits-Screenings. Diese Dynamiken führen zu therapeutischen Nuancen und veranlassen Formulierungsausschüsse, ein breiteres Spektrum systemischer Optionen vorzuhalten.

Nach Verabreichungsweg: Topische Präferenz bei oralem Wachstum

Topische Produkte repräsentierten im Jahr 2025 67,15 % des Umsatzes, gestützt durch Patientenkomfort, geringeres Toxizitätsrisiko und starke Einzelhandelszugänglichkeit. Hydrogel- und Nanolipidträger erhöhen nun die Verweilzeit des Wirkstoffs und ermöglichen eine einmal tägliche Dosierung. Verbesserte Adhäsion senkt die Abbruchraten und begrenzt die Resistenzentwicklung. Orale Therapien machten die verbleibenden 32,85 % aus, steigen jedoch mit einer CAGR von 8,92 %, da schwere oder refraktäre Fälle zunehmen. Kurzzeit-orale Fosravuconazol-Studien versprechen vergleichbare Heilungsraten wie mehrwöchige Terbinafin-Schemata und signalisieren eine mögliche Verschiebung in den Algorithmen der systemischen Therapie.

Daten aus einer 48-monatigen Praxiskohorte bestätigen das günstige Lebersicherheitsprofil von Efinaconazol und erleichtern die Bedenken der Verschreiber bei der chronischen Anwendung. Eine Pipeline oraler-topischer sequenzieller Protokolle wird evaluiert, mit dem Ziel, die Gesamttherapiedauer zu verkürzen. Letztendlich bewahren topische Innovationen die Erstlinien-Dominanz, aber das sich erweiternde klinische Spektrum und resistenzbedingte Versagen verleihen oralen Wirkstoffen im Markt für Tinea-Pedis-Behandlung neuen Impuls.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Vertriebskanal: Krankenhausdominanz durch E-Commerce-Wachstum herausgefordert

Krankenhausapotheken lieferten 47,62 % der Einheitsverkäufe im Jahr 2025, hauptsächlich weil komplizierte oder resistente Infektionen durch tertiäre Dermatologiedienste geleitet werden. Die intravenöse Verabreichung von Amphotericin-B-Analoga für immungeschwächte Kohorten hält auch die stationäre Nachfrage hoch. Inzwischen zeigen E-Commerce-Kanäle, gestärkt durch authentische Händlerzertifizierungsmodule, eine CAGR von 8,55 % – und übertreffen damit jeden anderen Kanal. Teledermatologie-Verschreibungen werden direkt in Plattform-APIs eingespeist, reduzieren Reibungsverluste und konsolidieren Wiederholungsbestellungen.

Einzelhandelsketten behaupten eine Mittelposition und bieten pharmazeutische Beratung und sofortigen Produktzugang. Dennoch verlagert sich der Kundenverkehr für routinemäßige Nachfüllungen zunehmend ins Internet, insbesondere bei Millennials und der Generation Z. Die FDA-ACNU-Regel wird voraussichtlich bisher verschreibungspflichtige Allylamine in digitale Schaufenster drängen und die E-Commerce-Anteilskurve beschleunigen. Infolgedessen verschärft sich der Kanalwettbewerb und treibt Bündelungsstrategien wie Antimykotika-plus-Socken-Sets zur Kundenbindung voran.

Geografische Analyse

Nordamerika erzielte den höchsten regionalen Umsatz und erfasste im Jahr 2025 37,29 % der Marktgröße für Tinea-Pedis-Behandlung. Besorgniserregend ist, dass die ersten US-Fälle von terbinafin-resistentem T. mentagrophytes Genotyp VII im Jahr 2024 in New York City auftraten, was Leitlinienaktualisierungen und eine verstärkte Laborüberwachung auslöste. Die Region ist auch die erste, die digitale ACNU-Selbstauswahlportale in Betrieb nimmt und damit potenziell die OTC-Konversionsraten ausweitet.

Der asiatisch-pazifische Raum sticht als am schnellsten wachsende Arena hervor und wird bis 2031 mit einer CAGR von 9,74 % prognostiziert. Die explosive Smartphone-Akzeptanz in Verbindung mit steigenden verfügbaren Einkommen wird die E-Pharmacy-Expansion vorantreiben. Indien verzeichnete im April 2024 ein Wachstum im Pharmasektor, begünstigt durch steigende Terbinafin-Hydrochlorid-Exporte. Die Abhängigkeit der Region von einer konzentrierten API-Fertigungsbasis birgt jedoch Versorgungsunterbrechungsrisiken, wenn Umwelt- oder Regulierungsschocks Produktionscluster treffen.

Europa verfĂĽgt ĂĽber ausgereifte Erstattungssysteme und profitiert von einer kohärenten Pharmakovigilanz unter der EMA. Die Zulassung von Rezafungin im Dezember 2023 signalisiert die Bereitschaft der politischen Entscheidungsträger, mykologische Innovationen schnell voranzutreiben. Kalte, feuchte Winter verlängern die therapeutische Saisonalität, insbesondere in Nordeuropa. Anderswo verzeichnen der Nahe Osten und Afrika sowie ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą eine bescheidene, aber steigende Nachfrage, da sich Dermatologiedienste ausbreiten und die Krankenversicherungsdurchdringung zunimmt. Die globale Migration resistenter Trichophyton-Spezies unterstreicht die Notwendigkeit einer regionsĂĽbergreifenden StammĂĽberwachung zur UnterstĂĽtzung der empirischen Therapie.

Wettbewerbslandschaft

Der Markt für Tinea-Pedis-Behandlung ist fragmentiert. Einige der wichtigsten Unternehmen auf dem Markt sind GlaxoSmithKline PLC, Bausch Health, Glenmark Pharmaceuticals, Bayer AG, Sanofi, Sun Pharma und Teva Pharmaceutical, unter anderem. Die Lieferengpässe von GlaxoSmithKline bei der zurückgerufenen Ibrexafungerp-Marke verlagerten vorübergehend die Krankenhausformulare hin zu älteren Alternativen und zeigten, wie ein einzelnes Sicherheitssignal die Marktpositionen neu ordnen kann. Pfizers Veräußerung von Fosmanogepix an Basilea Pharmaceutica gestaltet die Pipeline systemischer Kandidaten ähnlich um und gibt spezialisierten Antimykotika-Unternehmen eine klarere Startbahn.

Technologie ist ein zentrales Differenzierungsmerkmal. Mehrere Entwickler setzen Mikroemulsionstechnologien ein, die die Hautdurchdringungseffizienz verdoppeln und eine geringere Wirkstoffmenge sowie reduzierte Hilfsstoffreizungen ermöglichen. Kupferoxid-Socken-Allianzen zwischen Sportbekleidungsmarken und Pharmaunternehmen stellen eine präventive Diversifizierung dar und generieren inkrementelle Einnahmen über traditionelle Cremverkäufe hinaus. Hersteller setzen auch cloudbasierte Adhärenz-Tracker ein, die Nutzungserinnerungen senden und potenziell die Wirksamkeit in der Praxis erhöhen und den Kundenwert über die Lebensdauer verlängern.

Der Preiswettbewerb verschärft sich bei generischen Azol-Cremes, wo die Verfügbarkeit aus mehreren Quellen die Margen erodiert. Als Reaktion darauf bündeln Unternehmen Antimykotika mit pH-balancierten Reinigungsmitteln und Schuhdesinfektionssprays. Die Itraconazol-Nachfrage steigt in Regionen, die mit Terbinafin-Resistenz konfrontiert sind, was einige Lieferanten dazu veranlasst, die Produktionskapazität für dieses Molekül zu priorisieren. Insgesamt kennzeichnen anhaltende Forschung und Entwicklung in der Nanolieferung, proaktives Resistenzmanagement und digitale Patientenunterstützungs-Ökosysteme die strategischen Schwerpunkte der nächsten fünf Jahre im Markt für Tinea-Pedis-Behandlung.

MarktfĂĽhrer fĂĽr Tinea-Pedis-Behandlung

Bayer AG

Sun Pharmaceutical Industries Ltd

Glenmark Pharmaceuticals Limited

Bausch Health Companies Inc.

GlaxoSmithKline plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Propedix bereitet sich auch auf die Markteinführung seines Flaggschiff-OTC-Produkts Dryello vor, einer gezielten Behandlung für Athletenfuß (Tinea pedis). Dryello wurde entwickelt, um die Symptome und das Wiederauftreten dieser häufigen Pilzinfektion zu behandeln und zu verhindern, und verkörpert Propedix' wissenschaftliche Strenge und Engagement für die alltägliche dermatologische Gesundheit.

- Juli 2024: Eine bahnbrechende Studie unter der Leitung von Professor Yoshimasa Nobeyama aus der Abteilung für Dermatologie an der Medizinischen Hochschule der Jikei-Universität hat eine bemerkenswerte Korrelation zwischen Tinea pedis (Athletenfuß) und dem Auftreten von plantarem Melanom aufgedeckt, einer seltenen, aber schwerwiegenden Form von Hautkrebs, die die Fußsohle betrifft.

- Juni 2024: Forscher des NYU Langone Health veröffentlichten Erkenntnisse über das Auftreten schwer zu behandelnder Pilzhautinfektionen in den Vereinigten Staaten, darunter den ersten dokumentierten Fall von Trichophyton mentagrophytes Typ VII (TMVII) und die zunehmende Prävalenz von terbinafin-resistentem T. indotineae. Diese Forschung unterstreicht die wachsende Herausforderung der Antimykotikaresistenz bei der Behandlung von Dermatophytose.

Umfang des globalen Berichts ĂĽber den Markt fĂĽr Tinea-Pedis-Behandlung

Gemäß dem Umfang des Berichts ist Tinea pedis (AthletenfuĂź) eine Pilzinfektion, die in der Regel zwischen den Zehen beginnt. Sie tritt häufig bei Menschen auf, deren FĂĽĂźe in engen Schuhen sehr stark geschwitzt haben. Tinea pedis ist durch fleckige, trockene Schuppung an den FĂĽĂźen sowie Blasen oder Pusteln an den FĂĽĂźen und zwischen den Zehen gekennzeichnet. Der Markt fĂĽr Tinea-Pedis-Behandlung ist nach Verabreichungsweg, Vertriebskanal und Geografie segmentiert. Basierend auf dem Verabreichungsweg ist der Markt in oral und topisch segmentiert. Basierend auf den Vertriebskanälen ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und E-Commerce segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends fĂĽr 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) fĂĽr die oben genannten Segmente.

| Azole |

| Allylamine/Benzylamine |

| Polyene |

| Sonstige (Echinocandine, Steroidkombinationen, neuartige Wirkstoffe) |

| Interdigitale Tinea pedis |

| Plantar (Mokassin) |

| łŐ±đ˛őľ±°ěłÜ±ôä°ů/·ˇ˛ÔłŮłúĂĽ˛Ô»ĺ±ôľ±ł¦łó |

| Oral |

| Topisch |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Ăśbriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Ăśbriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ăśbriger Naher Osten & Afrika | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą |

| Nach Wirkstoffklasse | Azole | |

| Allylamine/Benzylamine | ||

| Polyene | ||

| Sonstige (Echinocandine, Steroidkombinationen, neuartige Wirkstoffe) | ||

| Nach Krankheitstyp | Interdigitale Tinea pedis | |

| Plantar (Mokassin) | ||

| łŐ±đ˛őľ±°ěłÜ±ôä°ů/·ˇ˛ÔłŮłúĂĽ˛Ô»ĺ±ôľ±ł¦łó | ||

| Nach Verabreichungsweg | Oral | |

| Topisch | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| E-Commerce | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Ăśbriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Ăśbriger Naher Osten & Afrika | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der Markt für Tinea-Pedis-Behandlung im Jahr 2026 und wie schnell wächst er?

Der globale Markt wird im Jahr 2026 auf USD 1,5 Milliarden geschätzt und soll bis 2031 mit einer CAGR von 4,14 % wachsen.

Welche Wirkstoffklasse hat den größten Umsatzanteil?

Azol-Antimykotika fĂĽhrten den Markt im Jahr 2025 mit einem Umsatzanteil von 49,02 % an.

Warum gilt Terbinafin-Resistenz als wachsendes klinisches Problem?

Resistente Trichophyton-Stämme verringern nun die Heilungsraten von Terbinafin und zwingen Kliniker, auf alternative oder Kombinationstherapien umzusteigen.

Welche Region zeigt bis 2031 das schnellste Marktwachstum?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 9,74 % verzeichnen, angetrieben durch einen breiteren Gesundheitszugang und eine schnelle E-Commerce-Akzeptanz.

Wie beeinflusst die FDA-ACNU-Regel die ProduktverfĂĽgbarkeit?

Die Regel ermöglicht es bestimmten verschreibungspflichtigen Antimykotika, in den OTC-Status zu wechseln, sobald sie durch digitale Selbstauswahltools unterstützt werden, was den Verbraucherzugang erhöht.

Welche Faktoren beschleunigen den E-Commerce-Verkauf von Antimykotika-Behandlungen?

Bequemlichkeit, diskrete Einkaufsmöglichkeiten und Smartphone-Durchdringung in unterversorgten Gebieten treiben Verbraucher gemeinsam zu Online-Apothekenplattformen.

Seite zuletzt aktualisiert am: