Marktgröße und Marktanteil für pharmazeutische Logistik in Spanien

ІСІ№°щ°міЩГјІъ±р°щІхѕ±і¦іуіЩ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

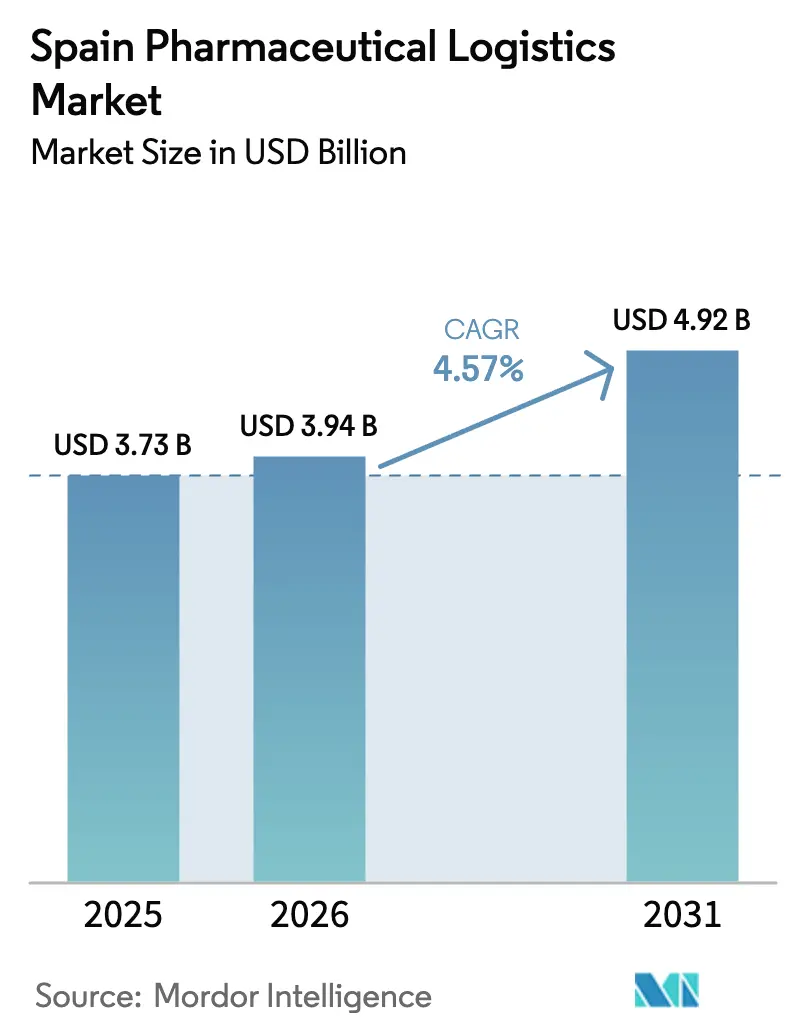

| Marktgröße im Basisjahr (2025) | 3.73 Milliarden US-Dollar |

| Marktgröße (2026) | 3.94 Milliarden US-Dollar |

| Marktgröße (2031) | 4.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© єЪБПХэДЬБї. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fГјr pharmazeutische Logistik in Spanien von єЪБПХэДЬБї

Die Größe des Marktes fГјr pharmazeutische Logistik in Spanien wird voraussichtlich von 3,73 Milliarden USD im Jahr 2025 auf 3,94 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 4,92 Milliarden USD bei einer CAGR von 4,57 % Гјber den Zeitraum 2026–2031 erreichen. Die anhaltende Expansion des digitalen Gesundheitswesens und die landesweite EinfГјhrung von E-Rezepten lenken einen wachsenden Anteil von Arzneimitteln direkt in die Patientenhaushalte und gestalten Vertriebsnetze um, die historisch auf die Belieferung von GroГџhandelsapotheken ausgerichtet waren. Urbane Mikro-Hubs, die mit Kontrollen gemäß der Guten Vertriebspraxis (GDP) ausgestattet sind, vermehren sich in і§±р°міЬІФ»еГ¤°щІхіЩГ¤»еіЩ±рn, da Betreiber darum wetteifern, die Lieferzeiten auf der letzten Meile zu verkГјrzen und die TemperaturintegritГ¤t aufrechtzuerhalten. ZusГ¤tzlicher Compliance-Druck durch EU-Anhang-21-Audits zur Importeurverantwortung belohnt Akteure, die Гјber robuste QualitГ¤tsmanagementsysteme verfГјgen, wГ¤hrend kapitalintensive Investitionen in wasserstoffbetriebene KГјhlfahrzeugflotten und Blockchain-basierte RГјckverfolgbarkeitssysteme die FГ¤higkeitslГјcken zwischen multinationalen Integratoren und kleineren regionalen Transportunternehmen vergrößern. Zusammen halten diese Faktoren die Servicekosten hoch, erschlieГџen aber auch Premium-Einnahmequellen rund um Mehrwertdienste, Serialisierungsverifizierung und direkte klinische StudienunterstГјtzung fГјr Patienten.

Wichtigste Erkenntnisse des Berichts

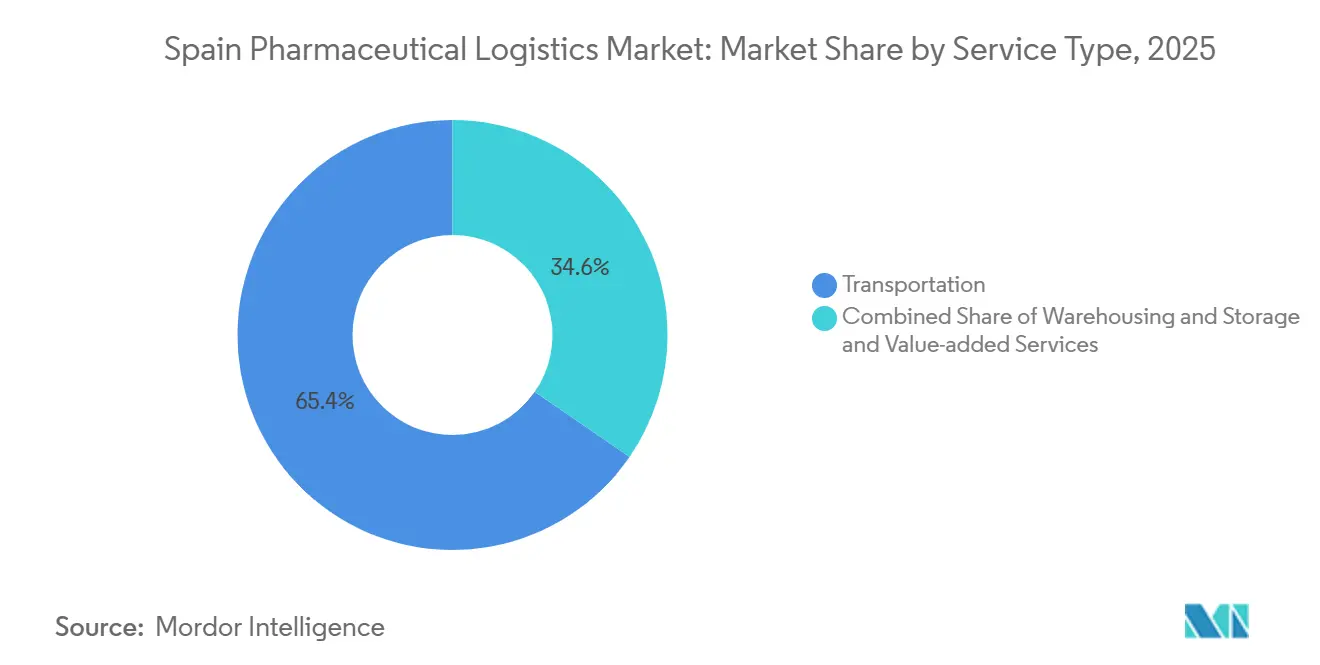

- Nach Servicetyp entfiel im Jahr 2025 ein Marktanteil von 65,39 % auf den Transport im Markt für pharmazeutische Logistik in Spanien, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 5,05 % wachsen werden.

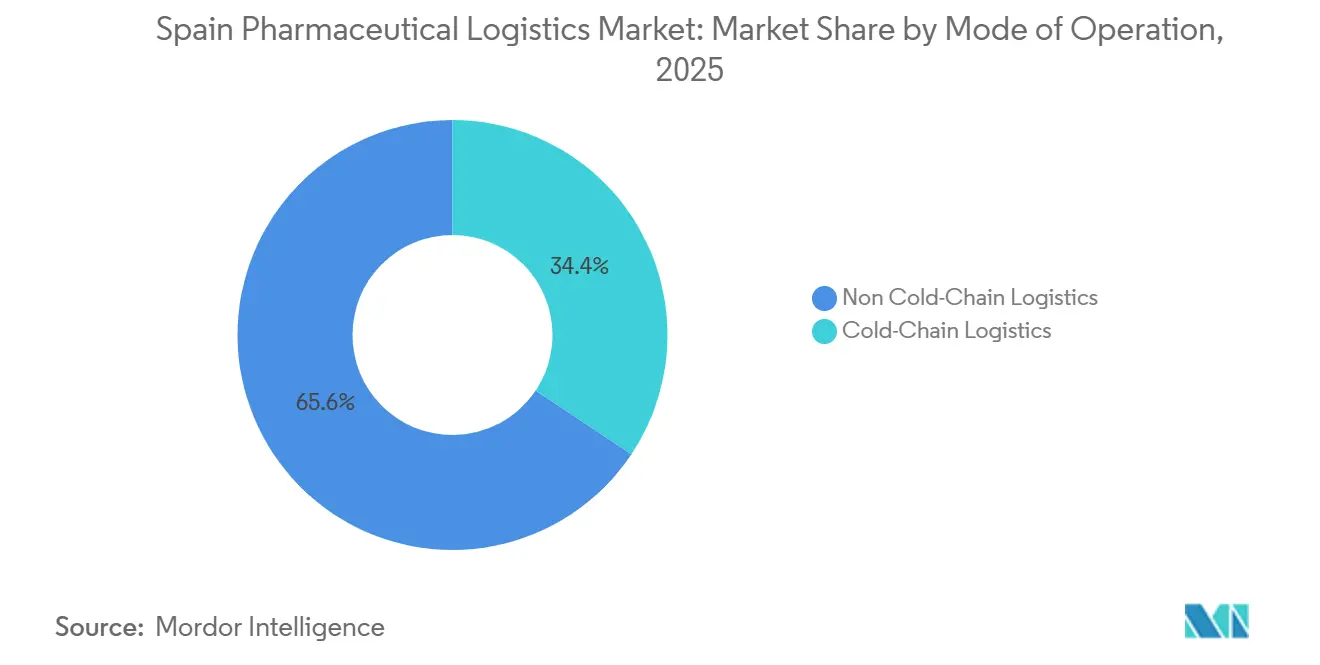

- Nach Temperaturkontrolle hielten Nicht-Kühlkettenbetriebe im Jahr 2025 einen Anteil von 65,64 % an der Marktgröße für pharmazeutische Logistik in Spanien, während Kühlkettensegmente bis 2031 mit einer CAGR von 5,22 % wachsen sollen.

- Nach Produkttyp entfielen im Jahr 2025 56,22 % der Marktgröße für pharmazeutische Logistik in Spanien auf verschreibungspflichtige Arzneimittel, während Zell- und Gentherapien bis 2031 mit einer CAGR von 5,78 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietГ¤ren SchГ¤tzrahmens von єЪБПХэДЬБї erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes fГјr pharmazeutische Logistik in Spanien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Paketmengen aus Online-Apotheken und E-Rezepten | +1.1% | Madrid, Barcelona, Valencia, Sevilla | Kurzfristig (≤ 2 Jahre) |

| Ausbau der direkten klinischen Studienlogistik für Patienten | +0.7% | Biotech-Zentren Barcelona, Madrid | Mittelfristig (2–4 Jahre) |

| Strengere EU-Anhang-21-Audits zur Importeurverantwortung | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Regionale Subventionen fГјr temperaturkontrollierte urbane Mikro-Hubs | +0.6% | і§±р°міЬІФ»еГ¤°щІхіЩГ¤»еіЩ±р | Mittelfristig (2–4 Jahre) |

| Frühe Einführung wasserstoffbetriebener Kühlfahrzeugflotten | +0.4% | Industriekorridore | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur Blockchain-gestützten Chargenherkunft | +0.5% | Wichtige Verteilzentren | Mittelfristig (2–4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Anstieg der Paketmengen aus Online-Apotheken und E-Rezepten

Der Online-Apothekenkanal in Spanien wГ¤chst mit einer CAGR von 7,1 % und erreicht nun Verbraucher in jeder autonomen Gemeinschaft, wodurch monatlich Millionen einzelner Rezeptpakete entstehen. Die digitale Verschreibung ist vollstГ¤ndig in das Nationale Gesundheitssystem integriert, umgeht stationГ¤re Гњbergaben und erfordert GDP-zertifizierte Kuriere, die in der Lage sind, 2–8 В°C-Bedingungen und Echtzeit-RГјckverfolgbarkeit aufrechtzuerhalten. Logistikunternehmen reagieren mit temperaturkontrollierten Mikro-Hubs in der NГ¤he dichter Wohngebiete, die eine taggleiche Zustellung von Arzneimitteln fГјr die chronische Versorgung ermГ¶glichen. і§±р°міЬІФ»еГ¤°щІхіЩГ¤»еіЩ±р wie Zaragoza und MГЎlaga, die historisch unterversorgt waren, sind vorrangige Ausbauziele, da die Paketdichte nun Investitionen in feste KГјhlrГ¤ume rechtfertigt. Die erhГ¶hte Sichtbarkeit der Lieferkettendaten reduziert auch das FГ¤lschungsrisiko, ein wichtiges Compliance-Thema im Rahmen der Anforderungen der EU-Richtlinie Гјber gefГ¤lschte Arzneimittel[1]„Gesetz Гјber den Klimawandel und den Energiewandel,” Ministerium fГјr Г¶kologischen Wandel, MITECO.GOB.ES.

Ausbau der direkten klinischen Studienlogistik fГјr Patienten

Dezentralisierte klinische Studien (DKS) verdrängen standortbasierte Modelle, wobei Sponsoren in den Biotech-Clustern Barcelonas und Madrids bereits Hunderte von Heimstudien durchführen. DKS versenden Prüfarzneimittel direkt an die Teilnehmer, was einen dringenden Bedarf an Kurieren schafft, die in der temperaturempfindlichen Handhabung und der Einhaltung des Datenschutzes für Patienten geschult sind. Spanische Regulierungsbehörden behandeln diese Studienpakete als Arzneimittel, sodass GDP-Grundsätze und Identitätsketten-Protokolle gelten. Anbieter, die eine 24/7-Kontrollturm-Sichtbarkeit mit IoT-Fernüberwachungsgeräten kombinieren, erlangen einen Wettbewerbsvorteil bei der Gewinnung von Sponsorenverträgen, insbesondere für fortschrittliche Therapien, die kryogene Lagerung erfordern. Infolgedessen wird der Vertragslogistikumsatz im Zusammenhang mit DKS voraussichtlich die konventionelle Nachversorgung von Studienstandorten übertreffen und die Bedeutung von Mehrwertdiensten im Markt für pharmazeutische Logistik in Spanien unterstreichen[2]„GDP-Inspektionen und Zertifikate für Händler,” AEMPS, AEMPS.GOB.ES.

Strengere EU-Anhang-21-Audits zur Importeurverantwortung

Anhang 21, der 2022 verabschiedet wurde, stärkt die Aufsicht über Importeure von Arzneimitteln und verpflichtet spanische Großhändler, den GDP-Status der Lieferanten zu überprüfen und umfassende Serialisierungsaufzeichnungen zu führen. Die Agencia Española de Medicamentos y Productos Sanitarios (AEMPS) hat seitdem die Prüfhäufigkeit verdoppelt und die Strafen für Mängel wie unvollständige Temperaturprotokolle oder fehlende Scans eindeutiger Identifikatoren verschärft. Multinationale Drittlogistikdienstleister mit EU-weiten Qualitätssystemen bestehen Audits leichter, während kleinere Flotten ohne dedizierte Qualitätseinheiten Aussetzungsrisiken oder Übernahmedruck ausgesetzt sind. Diese regulatorische Verschärfung erhöht die Compliance-Kosten, filtert aber gleichzeitig unterdimensionierte Akteure heraus und drängt den Markt für pharmazeutische Logistik in Spanien zu einer höheren Konzentration.

Regionale Subventionen fГјr temperaturkontrollierte urbane Mikro-Hubs

Aufbau- und Resilienzfazilität (ARF)-Zuschüsse reservieren 163 Milliarden EUR (191,73 Milliarden USD) für digitale und grüne Infrastruktur, wobei mehrere regionale Ausschreibungen bis zu 40 % Investitionskostenhilfe für GDP-zertifizierte Kühlräume in Logistikparks anbieten. Städte wie Valladolid und Alicante bieten nun Subventions-Kofinanzierung an, was die Amortisationszeiten für Betreiber verkürzt, die 2–8 °C-Räume unter 1.000 m² für die E-Rezept-Erfüllung installieren. Subventionen beschleunigen die Expansion über die Korridore Madrid-Barcelona hinaus, erweitern die Paketzustellungsabdeckung und senken das Risiko von Temperaturabweichungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an GDP-konformen Zustelldiensten auf der letzten Meile jenseits von Tier-1-StГ¤dten | -0.8% | LГ¤ndliche Regionen, і§±р°міЬІФ»еГ¤°щІхіЩГ¤»еіЩ±р | Kurzfristig (≤ 2 Jahre) |

| Hafenstaus und begrenzte Kühllagerflächen in Valencia und Barcelona | -0.6% | Wichtige Hafeneinrichtungen | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für die Umrüstung von Wasserstoff- und Elektrokühlfahrzeugflotten | -0.7% | Landesweit | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsschwachstellen in IoT-Temperaturgeräten | -0.5% | Digital vernetzte Kühlketten | Mittelfristig (2–4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Mangel an GDP-konformen Zustelldiensten auf der letzten Meile jenseits von Tier-1-Städten

GDP-konforme Kuriere konzentrieren sich auf Madrid, Barcelona und Valencia, sodass viele Provinzen nur begrenzte Kapazitäten für die 2–8 °C-Paketzustellung haben. Das steigende E-Rezept-Volumen deckt Versorgungslücken auf und zwingt einige Online-Apotheken, Servicestarts in Kastilien-La Mancha und Extremadura zu verschieben. Eingeschränkter Wettbewerb treibt die Lieferkosten in die Höhe und verlängert die Transitzeiträume, was die Therapietreue von Patienten mit chronischen Erkrankungen untergräbt, die rechtzeitige Nachfüllungen benötigen[3]„Statistisches Jahrbuch 2025,” Hafen Valencia, VALENCIAPORT.COM .

Hafenstaus und begrenzte Kühllagerflächen in Valencia und Barcelona

Der Hafen Valencia verarbeitete im Jahr 2024 5,6 Millionen TEU und erreicht häufig Liegeplatzauslastungsspitzen von über 90 %, was die Entladefenster für Kühlcontainer einschränkt. Barcelona steht vor ähnlichen Einschränkungen und verfügt noch immer nicht über ausreichende Kühlräume am Kai, was hochwertige Biologika in Überlaufhöfe drängt, wo passive Verpackungen Schwierigkeiten haben, die Zieltemperaturen zu halten. Bauarbeiten zur Erweiterung der Kühlsteckerkapazität laufen bis 2027, sodass Staus ein mittelfristiges Risiko bleiben[4].

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mehrwertfähigkeiten übertreffen den Standardfrachtbereich

Der Transport hielt im Jahr 2025 einen Marktanteil von 65,39 % im Markt für pharmazeutische Logistik in Spanien dank dichter Straßen- und Luftverkehrsnetze, die Hersteller mit Apotheken und Krankenhäusern verbinden. Mehrwertdienste werden jedoch bis 2031 voraussichtlich eine CAGR von 5,05 % verzeichnen, da Hersteller Aufschläge für Serialisierungsprüfungen, Blockchain-verifizierte Herkunft und reguliertes Dokumentenmanagement zahlen. Diese Verschiebung vergrößert die Marktgröße für pharmazeutische Logistik in Spanien, die mit compliance-kritischen Arbeitsabläufen verbunden ist. Der Straßentransport bleibt das Rückgrat und nutzt 15.825 km Autobahnen, während der Luftfrachtverkehr dringende Biologika über die Flughäfen Madrid-Barajas und Barcelona-El Prat abwickelt. Das Lagerwachstum wird durch E-Rezept-Mikro-Hubs angetrieben, die ehemalige Einzelhandelseinheiten in 2–8 °C-Umschlagpunkte in der Nähe von Bevölkerungszentren umwandeln.

Der Margendruck im Basisfrachtbereich beschleunigt die Diversifizierung in Beratung, regulatorische Beratung und Temperaturkartierungsaudits, insbesondere bei globalen Integratoren, die End-to-End-Dienste bündeln. Betreiber, die Track-and-Trace-APIs mit Portalen von Gesundheitsdienstleistern integrieren, erschließen neue Einnahmequellen durch die Automatisierung von Abgabebestätigungsnachrichten an verschreibende Ärzte. Diese angrenzenden Angebote vertiefen die Kundenbindung, und ihre höheren Bruttomargen stützen die Gesamtrentabilität, auch wenn die Kraftstoffkostenvolatilität die Erträge im Straßenfernverkehr drückt.

Nach Betriebsart: KГјhlketteninfrastruktur gewinnt an Dynamik

Nicht-Kühlkettenflüsse machten im Jahr 2025 noch 65,64 % der Marktgröße für pharmazeutische Logistik in Spanien aus und umfassten feste Darreichungsformen und stabile Generika. Kühlkettenvolumina werden jedoch von 2026 bis 2031 voraussichtlich um 5,22 % steigen, was Spaniens schnell wachsende Segmente für Biologika, Impfstoffe und Zelltherapien widerspiegelt. Der Markt für pharmazeutische Logistik in Spanien erfordert daher kontinuierliche Investitionen in Mehrbereichs-Kühlräume, kryogene Versandbehälter und qualifizierte Verpackungslinien. Nationale Impfkampagnen im Anschluss an EU-Pandemievorsorgerichtlinien haben die Sichtbarkeit der Kühlkettenintegrität erhöht, wobei Regulierungsbehörden routinemäßig Temperaturaufzeichnungen prüfen.

IoT-Geräte, die Echtzeit-Warnungen bei Abweichungen generieren, stärken das Vertrauen zwischen Arzneimittelherstellern und Transportunternehmen. Jeder zusätzliche Sensor erweitert jedoch die Cyberrisikofläche und zwingt Betreiber zur Einführung mehrschichtiger Sicherheitsprotokolle, die verschlüsselte Datentunnel und Geräteauthentifizierungsroutinen umfassen. Die Kühlkettenintensität beschleunigt auch modale Verschiebungen: Verlader buchen nun zeitdefinierte Luftcharter für hochwertige Biologika, bei denen der Straßentransport validierte Stabilitätsfenster überschreiten könnte. Erweiterte Kühlraumkapazitäten in der Frachtstadt des Flughafens Madrid-Barajas und im Logistikpark Valencia unterstreichen das Investorenvertrauen, dass temperaturkontrollierte Tonnage den Umgebungsfrachtbereich weit über 2031 hinaus übertreffen wird.

Nach Produkttyp: Fortschrittliche Therapien dehnen Kapazitätsgrenzen aus

Verschreibungspflichtige Arzneimittel machten 56,22 % des Wertes im Jahr 2025 aus, aber Zell- und Gentherapien führen das Wachstum an und verzeichnen bis 2031 eine CAGR von 5,78 %. Solche patientenspezifischen Arzneimittel erfordern kryogene Lagerung bei −150 °C, GPS-verfolgte Handtransportdienste und Identitätsketten-Protokolle, die nur wenige Betreiber beherrschen. Jede erfolgreiche Lieferung steigert den Serviceruf und erzielt Preismultiplikatoren, die den Markt für pharmazeutische Logistik in Spanien vergrößern. Biologika und Biosimilars beschleunigen sich ebenfalls, da Blockbuster-Antikörperpatente auslaufen und das Volumen in kostensensible Kühlkettenpipelines verlagert wird.

Impfstoffe und Blutprodukte behalten strenge 2–8 °C-Anforderungen bei, die kontinuierliche Erweiterungen der Kühlkapazität vorantreiben. Rezeptfreie Arzneimittel, obwohl weniger reguliert, werden zunehmend über E-Commerce-Pakete versandt, was Akteure auf der letzten Meile in das regulierte Ökosystem zieht, da sie ihre Einrichtungen für gemischte Umgebungs- und Kühlarbeitslasten aufrüsten. Tierarzneimittel und Diagnostika schaffen Nischennachfrageströme, die dennoch die Netzwerkdichte stärken und die Auslastung spezialisierter Flottenressourcen über breitere tägliche Routenführung hinweg unterstützen.

Geografische Analyse

Der Markt für pharmazeutische Logistik in Spanien, der auf Madrid, Barcelona und Valencia konzentriert ist, profitiert von multimodalen Drehkreuzen, die Seehäfen, Flughäfen und radiale Autobahnachsen verbinden. Madrids Binnendrehkreuz ermöglicht einen Übernacht-LKW-Zugang zu fast 60 % der Bevölkerung und unterstützt nationale E-Rezept-Zustellverpflichtungen. Barcelona nutzt die Hafennähe und grenzüberschreitende Verbindungen mit Frankreich und wickelt einen wachsenden Anteil eingehender Biologika ab. Der Hafen Valencia fungiert als mediterraner Eingangspunkt, leidet jedoch unter Kühllagerflächen-Engpässen, die bereits Liegegelder und Temperaturrisiken verursachen.

і§±р°міЬІФ»еГ¤°щІхіЩГ¤»еіЩ±р schlieГџen InfrastrukturlГјcken rasch dank ZuschГјssen der EuropГ¤ischen FazilitГ¤t „Connecting Europe” in HГ¶he von 241 Millionen EUR (283,49 Millionen USD), einschlieГџlich des multimodalen Terminals Sagunto, das die Гњberlastung in Valencia entlasten wird. Neue GDP-konforme Mikro-Hubs in Valladolid, Sevilla und MГЎlaga verbessern die taggleiche Lieferreichweite und schaffen ArbeitsplГ¤tze in bisher unterversorgten LogistikarbeitsmГ¤rkten.

Ländliche Gebiete hinken noch hinterher, da eine begrenzte Kurierdichte die Zuverlässigkeit der Kühlkettenpakete beeinträchtigt; regionale Subventionsprogramme erstatten jedoch nun bis zu 40 % der förderfähigen Investitionskosten für temperaturkontrollierte Transporter und setzen damit Anreize für Akteure auf der letzten Meile. Hochgeschwindigkeitsbahn-Upgrades zwischen Madrid und Galicien eröffnen zukünftige schienenbasierte Pharmakorridore, sobald spezialisierte Kühlwaggons kommerziell rentabel werden. Insgesamt sollte die geografische Netzwerkerweiterung die durchschnittliche Pharmapakettransitzeit bis 2029 um fast einen vollen Tag verkürzen und das Serviceniveau landesweit verbessern.

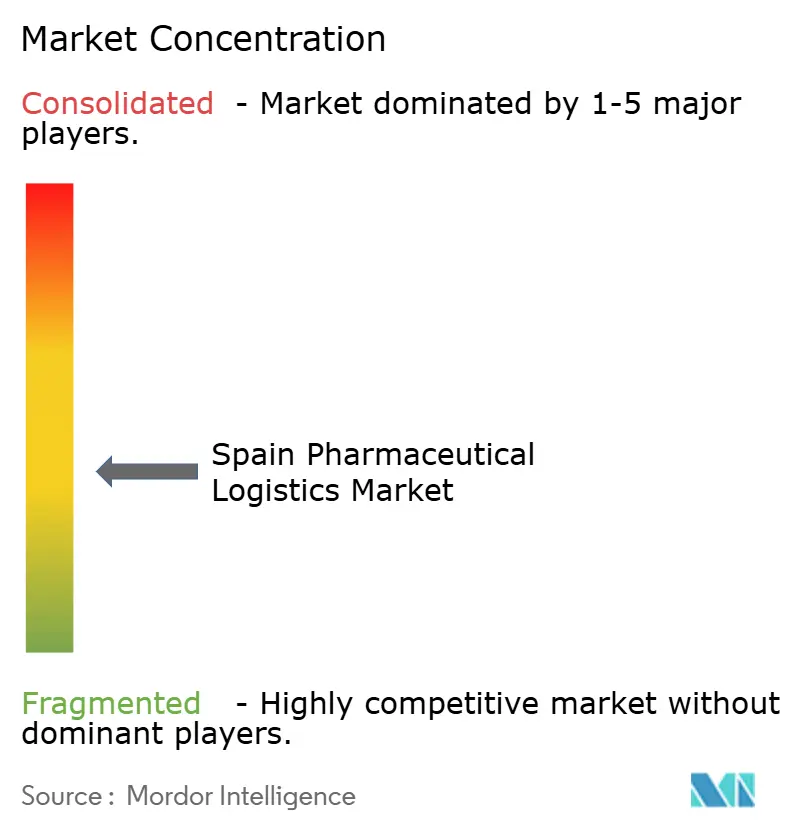

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da GDP-Audits und Erwartungen an die digitale Rückverfolgbarkeit zunehmen. DHL Supply Chain, UPS Healthcare und FedEx verfügen bereits über paneuropäische CEIV-Pharma-Zertifikate und bilden einen Qualitätsgraben, der Versender von Biologika und Zelltherapien anzieht. Lokale Spezialisten wie Movianto und Nacex konkurrieren durch inländische Netzwerkdichte und adaptive taggleiche Dienste. Die Konsolidierung setzt sich fort: Die Übernahme von Frigo-Trans und BPL durch UPS vertiefte die Kühlkettenreichweite auf der Iberischen Halbinsel, während der Kauf von Noatum durch AD Ports nahöstliches Kapital in spanische Pharmakorridore einbrachte. Blockchain-Chargenherkunfts-Pilotprojekte mit großen Großhändlern positionieren frühe Anwender, um exklusive Transportrouten zu sichern, sobald landesweite Serialisierungsmandate vollständig umgesetzt sind.

Strategische Investitionen konzentrieren sich auf Kapazität und Compliance. DHL verpflichtete sich bis 2030 zu 2 Milliarden EUR (2,35 Milliarden USD) für globale Gesundheitslogistik-Hubs und reservierte etwa ein Viertel davon für EMEA-Knoten einschließlich Spanien. FedEx gewann 2025 fast 400 Millionen USD an neuen europäischen Gesundheitslogistikverträgen und nutzte dabei CEIV-Fähigkeiten.

Wettbewerbsvorteile hängen auch von der Nachhaltigkeit ab; die FORPLANET-Untermarke von CEVA Logistics betreibt bereits über 1.000 Elektrofahrzeuge und entspricht damit den Scope-3-Emissionsreduzierungszielen der Pharmahersteller. Cybersicherheitsbereitschaft ist ein wachsendes Differenzierungsmerkmal, da Verlader IoT-Abwehrpositionen prüfen, um Patientendaten zu schützen.

MarktfГјhrer in der Branche fГјr pharmazeutische Logistik in Spanien

DHL Group

Kuehne+Nagel

United Parcel Service of America, Inc. (UPS)

C.H. Robinson Worldwide, Inc.

FedEx

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JГјngste Branchenentwicklungen

- Mai 2025: AEMPS startete MeQA, ein KI-Tool, das Medikamentenanfragen beantwortet und die Logistikdokumentation rationalisiert.

- April 2025: DHL Group verpflichtete sich bis 2030 zu 2 Milliarden EUR (2,35 Milliarden USD) fГјr den Ausbau der Gesundheitslogistikinfrastruktur, wobei 25 % fГјr EMEA-Hubs einschlieГџlich Spanien vorgesehen sind.

- März 2025: FedEx gab 400 Millionen USD an neuen europäischen Gesundheitslogistikaufträgen bekannt.

- Januar 2025: UPS Healthcare schloss die Übernahmen von Frigo-Trans und BPL ab und verdoppelte damit die Kühlkettenkapazität in Europa.

Berichtsumfang des Marktes fГјr pharmazeutische Logistik in Spanien

| Transport | і§іЩ°щІ№Гџ±рІФІµГјіЩ±р°щ±№±р°щ°м±ріу°щ |

| Luftfracht | |

| Seefracht | |

| і§і¦іуѕ±±рІФ±рІФІµГјіЩ±р°щ±№±р°щ°м±ріу°щ | |

| Lagerung und Aufbewahrung | |

| Mehrwertdienste und Sonstiges |

| °Гјіу±ф°м±ріЩіЩ±рІФ±фґЗІµѕ±ІхіЩѕ±°м |

| Nicht-°Гјіу±ф°м±ріЩіЩ±рІФ±фґЗІµѕ±ІхіЩѕ±°м |

| Verschreibungspflichtige Arzneimittel |

| Rezeptfreie Arzneimittel |

| Biologika und Biosimilars |

| Impfstoffe und Blutprodukte |

| Materialien fГјr klinische Studien |

| Zell- und Gentherapien |

| Medizinprodukte und Diagnostika |

| Tierarzneimittel |

| Sonstiges |

| Nach Servicetyp | Transport | і§іЩ°щІ№Гџ±рІФІµГјіЩ±р°щ±№±р°щ°м±ріу°щ |

| Luftfracht | ||

| Seefracht | ||

| і§і¦іуѕ±±рІФ±рІФІµГјіЩ±р°щ±№±р°щ°м±ріу°щ | ||

| Lagerung und Aufbewahrung | ||

| Mehrwertdienste und Sonstiges | ||

| Nach Betriebsart | °Гјіу±ф°м±ріЩіЩ±рІФ±фґЗІµѕ±ІхіЩѕ±°м | |

| Nicht-°Гјіу±ф°м±ріЩіЩ±рІФ±фґЗІµѕ±ІхіЩѕ±°м | ||

| Nach Produkttyp | Verschreibungspflichtige Arzneimittel | |

| Rezeptfreie Arzneimittel | ||

| Biologika und Biosimilars | ||

| Impfstoffe und Blutprodukte | ||

| Materialien fГјr klinische Studien | ||

| Zell- und Gentherapien | ||

| Medizinprodukte und Diagnostika | ||

| Tierarzneimittel | ||

| Sonstiges |

Im Bericht beantwortete SchlГјsselfragen

Wie hoch ist der prognostizierte Wert des Marktes fГјr pharmazeutische Logistik in Spanien im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 4,92 Milliarden USD erreichen wird.

Wie schnell wächst das Kühlkettensegment innerhalb der pharmazeutischen Logistik Spaniens?

Die °Гјіу±ф°м±ріЩіЩ±рІФ±фґЗІµѕ±ІхіЩѕ±°м wird voraussichtlich mit einer CAGR von 5,22 % im Zeitraum 2026–2031 wachsen, schneller als UmgebungsflГјsse.

Welche Servicekategorie gewinnt am stärksten an Umsatzdynamik?

Mehrwertdienste wie Serialisierungsverifizierung und Compliance-Dokumentation wachsen mit einer CAGR von 5,05 % und Гјbertreffen damit den Kerntransport.

Warum sind E-Rezepte fГјr Logistikdienstleister von entscheidender Bedeutung?

Die landesweite digitale Verschreibung verlagert die Erfüllung auf die Hauszustellung, erhöht das Paketvolumen und treibt die Nachfrage nach GDP-konformen Netzwerken auf der letzten Meile an.

Wie beeinflussen Nachhaltigkeitsziele Flotteninvestitionen?

Spaniens Klimaschutzgesetz drängt Betreiber trotz höherer Investitionskosten zu wasserstoff- und elektrisch betriebenen Kühlfahrzeugen und positioniert frühe Anwender für künftige Niedrigemissionsmandate.

Seite zuletzt aktualisiert am: