Nordamerika Pharmlogistik �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

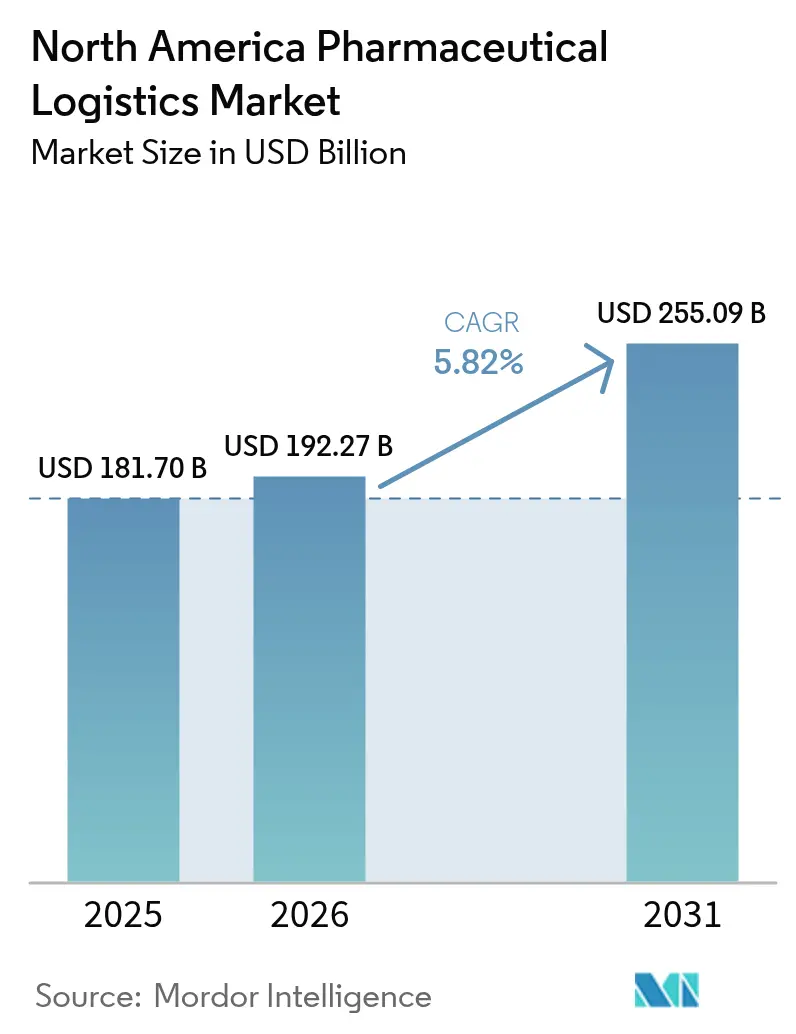

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 181.70 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 192.27 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 255.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.82% CAGR |

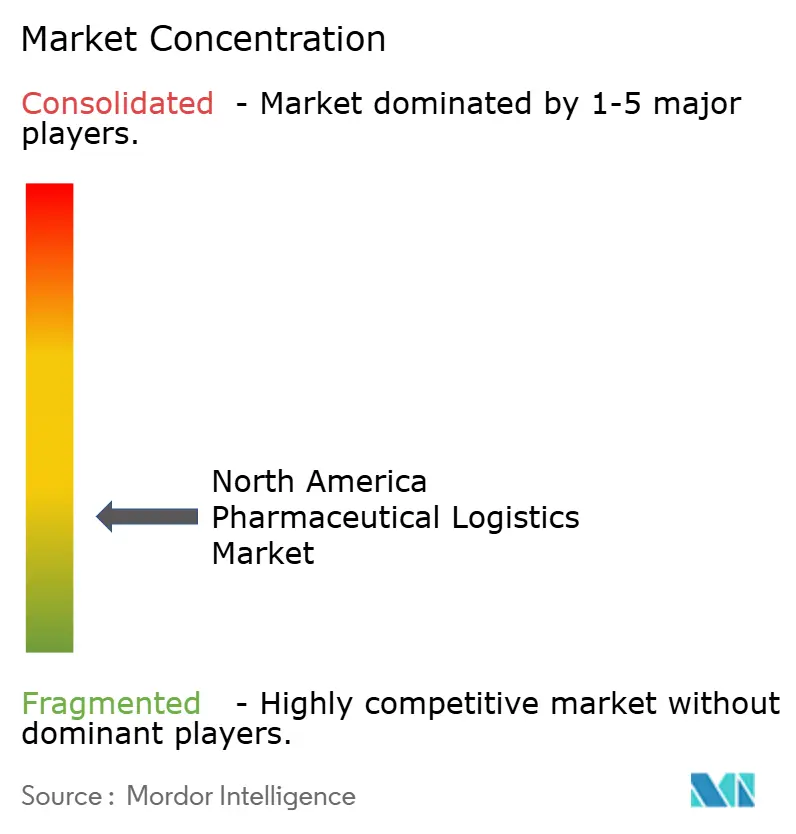

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Pharmlogistik Marktanalyse von ����������

Der Nordamerika Pharmlogistik Markt wurde im Jahr 2025 auf USD 181,70 Milliarden geschätzt und soll von USD 192,27 Milliarden im Jahr 2026 auf USD 255,09 Milliarden bis 2031 wachsen, mit einer CAGR von 5,82 % während des Prognosezeitraums (2026–2031).

Das Wachstum gründet auf der großen Arzneimittelproduktionsbasis der Region, einem strengen Compliance-Umfeld und der raschen Einführung digitaler Lieferkettentechnologien, die allesamt zuverlässigen temperaturgesteuerten Transport und lückenlose Rückverfolgbarkeit erfordern. Die Dynamik wird zusätzlich durch einen Anstieg klinischer Studien für Zell- und Gentherapien gestärkt, die ultrakalte Netzwerke benötigen, durch die zunehmende Direktbelieferung von Patienten im Spezialapotheken-Kanal sowie durch die Nearshoring-Verlagerung von Abfüll- und Verpackungskapazitäten nach Mexiko. Die Investitionsausgaben bleiben stark, wobei DHL allein USD 2,2 Milliarden für die Gesundheitslogistik bis 2030 bereitstellt, davon die Hälfte in Nordamerika, um zweckgebundene Hubs, Fahrzeugflotten und Kontrollturmsysteme auszubauen[1]DHL Group, "DHL investiert EUR 2 Milliarden in die globale Gesundheitslogistik," dhl.com. Der Wettbewerbsdruck nimmt zu, da Integratoren, spezialisierte Drittlogistikdienstleister und IoT-fähige Start-ups um Chancen in den Bereichen Biologika, letzte Meile und grenzüberschreitende Korridore konkurrieren, was die Marktkonzentration moderat hält.

Wichtigste Erkenntnisse des Berichts

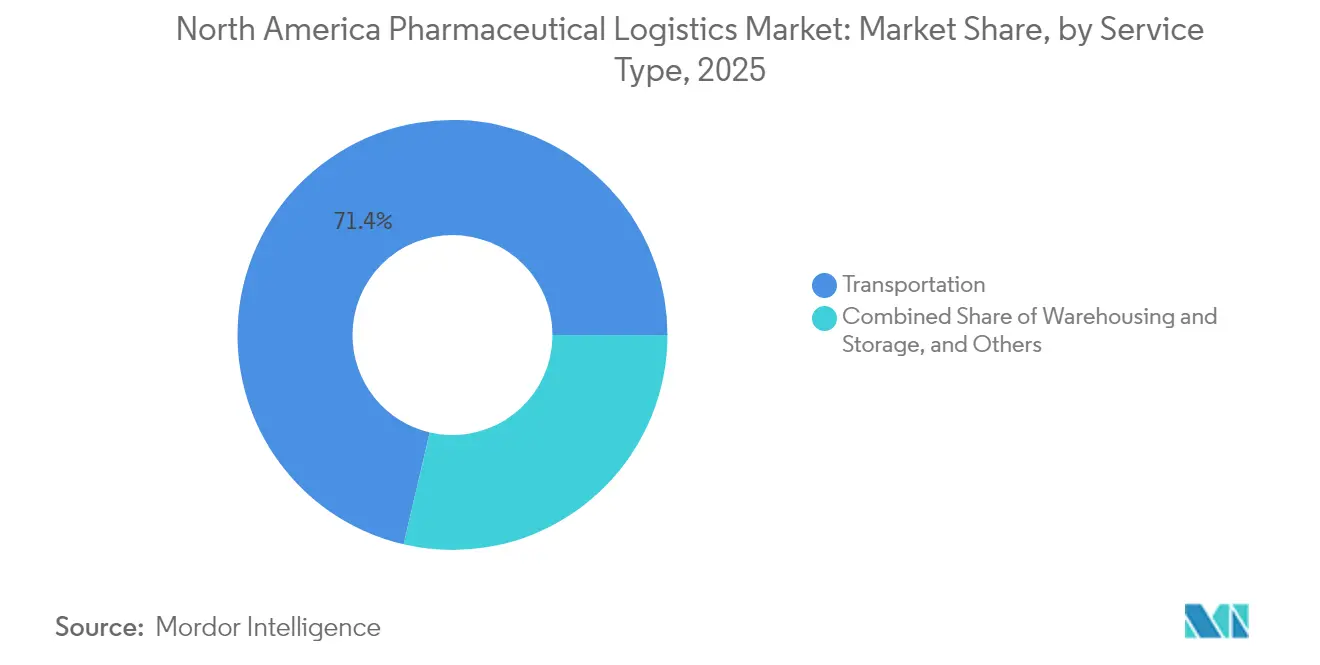

- Nach Serviceart entfiel im Jahr 2025 ein Marktanteil von 71,35 % des Nordamerika Pharmlogistik Marktes auf den Transport, während Lagerung und Aufbewahrung bis 2031 die schnellste CAGR von 6,38 % verzeichnen soll.

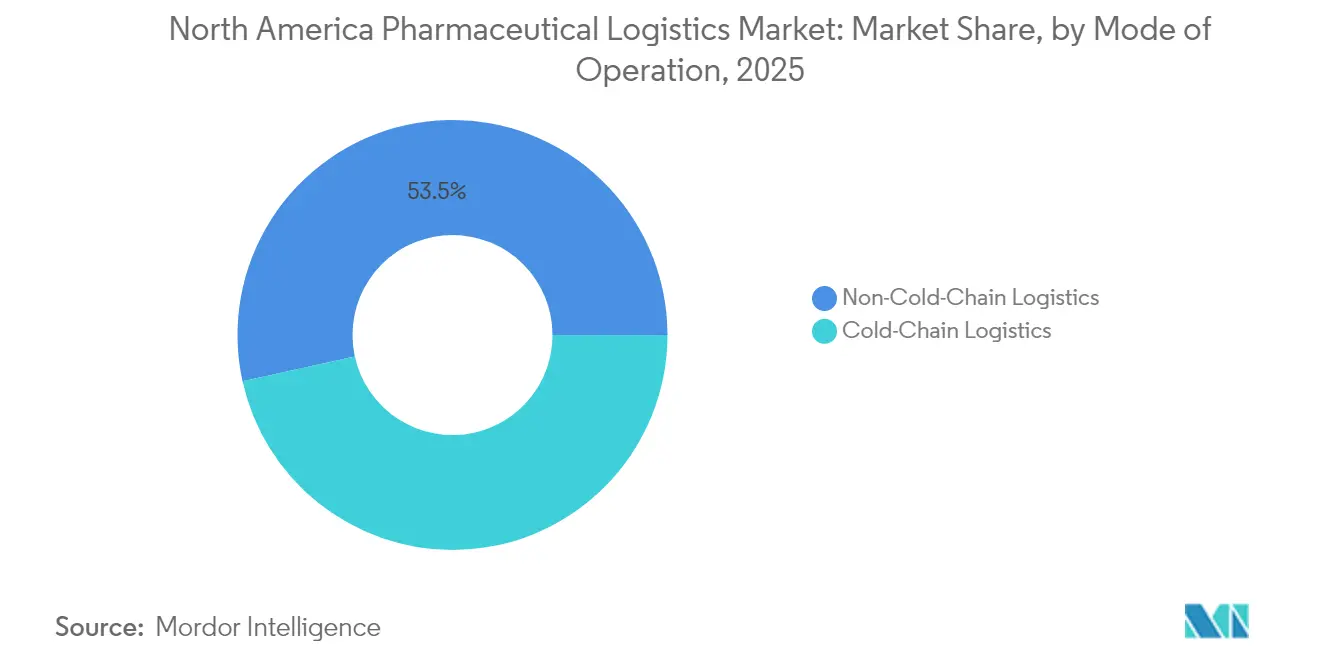

- Nach Betriebsart entfielen auf die Nicht-Kühlketten-Dienste 53,45 % des Marktanteils, während die Kühlketten-Dienste bis 2031 mit einer CAGR von 7,05 % wachsen sollen.

- Nach Produktart führten verschreibungspflichtige Arzneimittel im Jahr 2025 mit einem Umsatzanteil von 37,65 %; Zell- und Gentherapien sollen bis 2031 mit einer CAGR von 11,32 % zulegen.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 81,30 % am Nordamerika Pharmlogistik Markt, während Mexiko mit einer CAGR von 8,03 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Pharmlogistik Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg klinischer Studien zu Zell- und Gentherapien mit Bedarf an ultrakalter Distributionsinfrastruktur | +1.8% | Vereinigte Staaten & Kanada mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Aufstieg von Direkt-zu-Patient-Modellen im US-amerikanischen Spezialapotheken-Kanal | +1.2% | Vereinigte Staaten, Ausweitung auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Ausbau von US–mexikanischen Nearshoring-Abfüll- und Verpackungsanlagen, die grenzüberschreitende Kühlkettenströme erzeugen | +0.9% | US–mexikanische Grenzregionen, Ausweitung auf Kanada | Langfristig (≥ 4 Jahre) |

| Kanadische Anreize für die Biologika-Fertigung steigern die Nachfrage nach GMP-konformer Lagerung | +0.7% | Kanada, mit grenzüberschreitenden Auswirkungen auf die USA | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Echtzeit-IoT-Temperaturüberwachung, die durch den US DSCSA-Meilenstein 2024 vorgeschrieben wird | +0.6% | Nordamerikaweiter Geltungsbereich, angeführt von den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdrang nach wiederverwendbaren passiven Versandlösungen zur Senkung des CO₂-Fußabdrucks im Luftfrachtbereich | +0.4% | Global, mit Nordamerika als Vorreiter | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Anstieg klinischer Studien zu Zell- und Gentherapien mit Bedarf an ultrakalter Distributionsinfrastruktur

Studien zu fortschrittlichen Therapien skalieren rasch und regen Investitionen in Lagerlösungen an, die zelluläres Material bei Temperaturen bis zu -196 °C stabil halten. Die 120.000 Quadratfuß große Einrichtung von OmniaBio in Hamilton, Ontario – nun die größte ihrer Art in Kanada – signalisiert die wachsende regionale Kapazität für diese Therapien. Die neue Plattformtechnologiebezeichnung der US FDA (Food and Drug Administration) für CRISPR-basierte Produkte vereinfacht Validierungsschritte und verkürzt Prüfzyklen, wodurch die Versandmengen steigen, die strenge Verwahrketten-Regeln erfüllen müssen. Logistikanbieter, die validierte kryogene Flotten, redundante Stromversorgungen und Echtzeit-Auslenkungswarnungen anbieten können, sind gut positioniert, um Aufträge zu gewinnen. Partnerschaften zwischen Herstellern und Drittlogistikdienstleistern werden ebenfalls ausgebaut, um Kapazitäten in Mehrmietercampus in der Nähe von Forschungsclustern einzubinden. Diese Dynamiken erhöhen den Nordamerika Pharmlogistik Markt als kritischen Ermöglicher der Skalierung der Präzisionsmedizin.

Aufstieg von Direkt-zu-Patient-Modellen im US-amerikanischen Spezialapotheken-Kanal

Hersteller entwickeln proprietäre Portale, die hochwertige Arzneimittel direkt an die Haushalte der Patienten versenden, Zwischenhändler reduzieren und die Therapietreue verbessern. Das Segment der Direkt-zu-Patient-Gesundheitslogistik wächst parallel zur Telemedizin, die im Jahr 2024 über 18 % der ambulanten Besuche in den USA abwickelte. Kurierdienstleister mit temperaturverifizierten Verpackungen erweitern die Reichweite in ländliche Gebiete, während Blockchain-Prüfpfade Verwahrereignisse für die DSCSA-Compliance dokumentieren. Einzelhandelsketten rüsten Kliniken nach, um dezentralisierte klinische Studien zu unterstützen, die auf eine Just-in-time-Arzneimittellieferung angewiesen sind. Automatisierte Mikro-Fulfillment-Center in der Nähe von Ballungszentren verkürzen die Vorlaufzeiten weiter. Mit zunehmender Reife dieser Praktiken tragen sie zu wiederkehrenden Einnahmequellen innerhalb des Nordamerika Pharmlogistik Marktes bei.

Ausbau von US–mexikanischen Nearshoring-Abfüll- und Verpackungsanlagen, die grenzüberschreitende Kühlkettenströme erzeugen

Biowissenschaftliche Unternehmen diversifizieren ihr Lieferkettenrisiko, indem sie sterile Abfüll- und Verpackungslinien in den Norden Mexikos verlagern. Die 14 Freihandelsabkommen des Landes und neue Steuerregeln, die eine 89%ige Abzugsfähigkeit auf Forschungsmaschinen ermöglichen, senken die Kapitalhürden. Die grenzüberschreitenden LKW-Volumina für temperaturempfindliche Güter steigen, obwohl überlastete Grenzübergänge und fragmentierte mexikanische Kühlketten-Vorschriften die Übergaben verzögern können. Das Wilson Center (Woodrow Wilson Internationales Zentrum für Wissenschaftler) dringt auf eine stärkere regulatorische Angleichung, um die Produktwirksamkeit und die Patientensicherheit zu gewährleisten. Die Nachfrage nach zweisprachigen Kontrollturmdiensten und GPS-markierten passiven Versandlösungen steigt daher. Anbieter, die Zollabwicklung, redundante Routenplanung und harmonisierte Datenstandards beherrschen, werden wahrscheinlich einen inkrementellen Anteil am Nordamerika Pharmlogistik Markt gewinnen.

Kanadische Anreize für die Biologika-Fertigung steigern die Nachfrage nach GMP-konformer Lagerung

Bundes- und Provinzprogramme subventionieren neue Bioproduktionscampus und beschleunigen den Bedarf an zertifizierten Lager- und Distributionsknoten. Kanadas diverses elektronisches Gesundheitsaktensystem verbessert die Erfassung von Real-World-Evidence und zieht multinationale Studien an, die qualifizierte Logistikpartner benötigen. Ottawas nationales Krankenversicherungsvorschlag sieht eine einzige Behörde vor, die Arzneimittelpreise aushandelt und die Distribution koordiniert, was möglicherweise die Anforderungen an temperaturgesteuerte Depots zentralisiert. Grenzüberschreitende Ströme von Biologika in US-amerikanische klinische Netzwerke profitieren ebenfalls vom USMCA-Rahmen (Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada). Diese Initiativen erhöhen die Lagerauslastungsraten und fördern die Einführung von Robotik, was die Wachstumsaussichten für den Nordamerika Pharmlogistik Markt stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Chronischer Fahrermangel begrenzt die inländische Straßenkapazität für zeitkritische Sendungen | -1.4% | Nordamerika, am akutesten in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für die Einhaltung von Trockeneis- und Flüssigstickstoff-Vorschriften für Modalitäten bei ≤-70 °C | -0.8% | Global, konzentriert in Nordamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierte mexikanische Kühlketten-Vorschriften erhöhen das Risiko während des Transports | -0.6% | US-mexikanische Grenzregionen, Ausweitung auf Kanada | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitungsstau beeinträchtigt die Pünktlichkeit grenzüberschreitender LKW-Ladungen | -0.5% | US-mexikanische und US-kanadische Grenzübergänge | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Chronischer Fahrermangel begrenzt die inländische Straßenkapazität für zeitkritische Sendungen

Die American Trucking Associations (Amerikanischer Spediteursverband) schätzt, dass das Defizit bis 2030 160.000 Fahrer erreichen könnte, was zeitdefinierte Transportwege für Gesundheitsfracht belastet. Produktionsstätten nennen bereits Arbeitskräftemangel von 20,6 %, und die höheren Transportpreise im Dezember 2024 verzeichneten den stärksten Anstieg seit April 2022. Die Fahrerfluktuation beeinträchtigt die Pünktlichkeit und veranlasst Verlader, auf Premium-Luftfrachtoptionen zurückzugreifen oder Pufferbestände aufzubauen. Mögliche Einwanderungsbeschränkungen könnten den Arbeitskräftepool weiter einengen. Diese Belastungen treiben die Betriebskosten in die Höhe und dämpfen den ansonsten starken Ausblick für den Nordamerika Pharmlogistik Markt.

Hohe Kosten für die Einhaltung von Trockeneis- und Flüssigstickstoff-Vorschriften für Modalitäten bei ≤-70 °C

Komplexe Handhabungsprotokolle für ultrakalte Frachten erhöhen Versicherungs-, Verpackungs- und Schulungskosten. Ausfälle entlang der globalen Kühlkette kosten die Branche bereits USD 35 Milliarden pro Jahr und verdeutlichen das finanzielle Risiko. Maersk schätzt, dass kühlkettenpflichtige Arzneimittel im Jahr 2022 35 % des gesamten pharmazeutischen Volumens ausmachten, und der Anteil steigt mit der nächsten Generation von Biologika. Die Sublimation von Trockeneis sowie Beschränkungen der Frachtmasse in Flugzeugen können zu geteilten Sendungen zwingen und die Frachtkosten verdoppeln. Während die IoT-Telemetrie Auslenkungsverluste eindämmt, kann sie die hohen Materialkosten nicht vollständig ausgleichen und bremst damit das Wachstumstempo von Modalitäten, die auf extreme Temperaturen innerhalb des Nordamerika Pharmlogistik Marktes angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Transport dominiert trotz Beschleunigung bei Lagerung

Der Transport erfasste im Jahr 2025 71,35 % des Nordamerika Pharmlogistik Marktanteils und spiegelt die zentrale Bedeutung von Luft-, Straßen- und multimodalen Diensten für pünktliche Lieferungen in einer weiträumigen Region wider. Inländische LKW-Routen verbinden mehr als USD 1,6 Billionen im US-amerikanisch-kanadisch-mexikanischen Handel, während Boeing eine jährliche Expansion des Luftfrachtverkehrs von 4,1 % prognostiziert, angetrieben durch E-Commerce und hochwertige Güter, einschließlich Arzneimittel.

Lagerung und Aufbewahrung ist zwar kleiner, soll aber mit einer CAGR von 6,38 % wachsen, da Hersteller Bestandspuffer für kritische Arzneimittel aufbauen und fortschrittliche Therapien kontrollierte Umgebungen erfordern. Robotische Kommissioniersysteme und automatisierte Kühlräume verkürzen Auftragszyklen und erhöhen die Genauigkeit, während ISO-zertifizierte Reinräume Sekundärverpackung und Kitting unterstützen. Arbeitskräftemangel beschleunigt Kapitalinvestitionen in die Automatisierung, und Mehrwertdienste wie kundenspezifische Endkonfiguration und Regulierungsunterstützung differenzieren Anbieter innerhalb der Nordamerika Pharmlogistik Branche.

Nach Betriebsart: ��ü������ٳٱ��-���Dz������پ��� übertrifft traditionelle Modelle

Nicht-Kühlketten-Dienste bleiben die größere Kategorie mit 53,45 % der Nordamerika Pharmlogistik �Ѳ�����ٲ���öß�� im Jahr 2025 und bedienen die meisten oralen Feststoffe und Medizinprodukte. Kühlketten-Dienste sollen bis 2031 jährlich um 7,05 % wachsen, da Biologika, Impfstoffe und fortschrittliche Therapien zunehmen.

Lineage Logistics und Americold betreiben 71 % der regionalen Kühllagerstätten, doch neue Marktteilnehmer mit sensorbestückten Behältern fordern die etablierten Anbieter heraus. Echtzeit-Überwachung verbessert erfolgreiche Lieferungen auf über 99 %, während die CO₂-Emissionen gesenkt werden, was die Wettbewerbsfähigkeit steigert. Software, die streckenspezifische Risiken prognostiziert, ermöglicht es Verladern, optimale Transportarten zu wählen und die Widerstandsfähigkeit des Nordamerika Pharmlogistik Marktes zu stärken.

Nach Produktart: Zell- und Gentherapien treiben spezialisierte Logistiknachfrage an

Verschreibungspflichtige Arzneimittel führten im Jahr 2025 mit einem Anteil von 37,65 % an der Nordamerika Pharmlogistik �Ѳ�����ٲ���öß��. Nicht verschreibungspflichtige Produkte, Biosimilars und Impfstoffe folgen als reife Einnahmequellen, die eine strenge, aber standardisierte Handhabung erfordern.

Zell- und Gentherapien sind zwar noch in einem frühen Stadium, sollen aber bis 2031 eine CAGR von 11,32 % verzeichnen. Kryogene Lagerung bei -196 °C, spezialisierte Kurierbegleitung und Point-of-Care-Liefermodelle heben diese Klasse hervor. Regulierungsbehörden erproben dezentralisierte Fertigung, um Transitzeiten zu verkürzen, was die Logistik von zentralen Hubs zu regionalen Knotenpunkten verlagern könnte. Führende Tiergesundheitsunternehmen wie Zoetis, Merck Animal Health und Boehringer Ingelheim stützen sich ebenfalls auf Tierseuchen-Impfstoffketten, die die Anforderungen an menschliche Impfstoffe widerspiegeln, und fügen dem Nordamerika Pharmlogistik Markt Diversität hinzu.

Geografische Analyse

Die Vereinigten Staaten kontrollierten im Jahr 2025 81,30 % des Umsatzes im Nordamerika Pharmlogistik Markt, unterstützt durch große Arzneimittelproduktionscluster, erstklassige Compliance-Standards und hohe Infrastrukturausgaben. Milliardeninvestitionen von Eli Lilly, Johnson & Johnson und Amgen in North Carolina verdeutlichen, wie neue Produktionshubs eine parallele Nachfrage nach validierter Lagerung und zeitkritischem Transport schaffen. DSCSA-Meilensteine treiben weiterhin die Technologieakzeptanz voran, wobei Serialisierungs- und Datenaustausch-Lösungen bei Großhändlern, Ausgabestellen und Drittlogistikdienstleistern eingeführt werden.

Kanada trägt einen kleineren, aber strategisch wichtigen Anteil zum Nordamerika Pharmlogistik Markt bei. Staatliche Anreize für Biologika-Produktionsstätten, ein reiches Real-World-Evidence-Ökosystem und das vorgeschlagene nationale Krankenversicherungsprogramm harmonisieren die Nachfrage nach GMP-konformen Depots. Grenzüberschreitende Austausche im Rahmen des USMCA erleichtern bidirektionale Ströme von API (Wirkstoffen) und Fertigarzneimitteln. Fortgesetzte Investitionen in Kühlketten-Korridore durch Ontario und Quebec werden die Nutzung spezialisierter LKW-Transportwege und Luftfrachtcharter steigern.

Mexiko ist die am schnellsten wachsende geografische Region und soll bis 2031 mit einer CAGR von 8,03 % zulegen. Steuervergünstigungen für Forschungs- und Fertigungsgeräte sowie die Nähe zu US-amerikanischen Abnehmern machen Nearshoring attraktiv. Dennoch bleiben Stromversorgungszuverlässigkeit, Wasserknappheit und Frachtsicherheit Hindernisse. Eine verstärkte Zollkoordination und die USMCA-Überprüfung 2026 könnten den Handel weiter vereinfachen und Mexiko als wichtigen Knotenpunkt im breiteren Nordamerika Pharmlogistik Markt positionieren.

Wettbewerbslandschaft

Die Marktstruktur ist moderat fragmentiert. Globale Integratoren wie DHL, UPS und FedEx skalieren dedizierte Gesundheitseinheiten, während Spezialisten wie CryoPDP und Marken sich auf klinische und ultrakalte Transportwege konzentrieren. DHLs Investition von USD 1,1 Milliarden in Nordamerika umfasst neue Pharmahubs, temperaturgesteuerte Fahrzeuge und digitale Kontrolltürme. UPS strebt bis 2026 einen Gesundheitsumsatz von USD 20 Milliarden an, über zweckgebundene Campusse und drohnengestützte Letzte-Meile-Pilotprojekte.

Strategische Fusionen und Übernahmen (M&A) gestalten Fähigkeiten um. DHL erwarb CryoPDP, um eine durchgängige Abdeckung für Zell- und Gentherapien zu sichern, während Novo Holdings' Kauf von Catalent für USD 16,5 Milliarden integrierte Lieferoptionen erweitert, obwohl dies kartellrechtliche Prüfung ausgelöst hat. Technologie wird zu einem wichtigen Differenzierungsmerkmal. Lagerrobotik, KI-gestützte Bedarfsprognose und Blockchain-Rückverfolgbarkeit verbessern die Sichtbarkeit und reduzieren Fehler, wodurch Anbieter DSCSA-getriebene Ausschreibungen gewinnen.

Chancen in weißen Flecken sind in grenzüberschreitenden Kühlketten-Routen, der Direkt-zu-Patient-Erfüllung und nachhaltigkeitsorientierter Verpackung sichtbar. Aufstrebende Akteure nutzen IoT-Telemetrie, um auslenkungsfreie Leistung und niedrigere CO₂-Fußabdrücke zu versprechen, fordern etablierte Anbieter heraus und erweitern die Servicequalität im Nordamerika Pharmlogistik Markt.

Nordamerika Pharmlogistik Branchenführer

DHL Supply Chain & Global Forwarding

UPS Healthcare

Kuehne + Nagel International AG

C.H. Robinson

FedEx Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: DHL Supply Chain erzielte eine Vereinbarung zur Übernahme von Inmar Supply Chain Solutions, einem führenden Anbieter von Lieferkettenmanagementsservices, was DHLs Fähigkeiten in der Pharmlogistik verbessert und seine Position auf dem nordamerikanischen Gesundheitsmarkt durch erweiterte Distributions- und Technologiefähigkeiten stärkt.

- Dezember 2024: UPS Healthcare gab strategische Partnerschaften mit mehreren Arzneimittelherstellern bekannt, um sein temperaturgesteuertes Logistiknetzwerk auszubauen, mit dem Ziel, bis 2026 einen Gesundheitsumsatz von USD 20 Milliarden durch Investitionen in die Kühlketten-Infrastruktur und spezialisierte Handhabungsfähigkeiten zu erzielen.

- November 2024: DHL Supply Chain & Global Forwarding erwarb CryoPDP, einen spezialisierten Pharmlogistik-Anbieter, der sich auf klinische Studien und Biopharma-Dienste konzentriert, und stärkte damit DHLs Fähigkeiten in der ultrakalten Lagerung und der Zell- und Gentherapie-Logistik als Teil seines USD 2,2 Milliarden umfassenden Gesundheitsinvestitionsprogramms.

- Oktober 2024: Lineage Logistics kündigte eine Investition von USD 800 Millionen an, um sein nordamerikanisches Kühllager-Netzwerk auszubauen, einschließlich neuer pharmaziegerechter Einrichtungen in wichtigen Distributionshubs in den Vereinigten Staaten und Kanada, um die wachsende Nachfrage nach temperaturempfindlichen Biologika und Impfstoffen zu bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der nordamerikanische Pharmalogistikmarkt als jede gebührenpflichtige Aktivität betrachtet, die verschreibungspflichtige, biologische und Impfstoffprodukte bei Raumtemperatur oder unter Temperatur vom Werkstor bis zu lizenzierten Großhändlern im Gesundheitswesen und Krankenhäusern über Straßen-, Luft-, Schienen- und Seekorridore transportiert, lagert, verpackt und überwacht.

Umfang ausgeschlossen: Private Kurierdienste, die Patienten auf der letzten Meile beliefern, der Vertrieb von Tierarzneimitteln und firmeneigene Fuhrparks werden nicht mitgezählt.

Überblick über die Segmentierung

- Nach Serviceart

- Transport

- ���ٰ���ß��Դڰ��������

- Luftfracht

- Seefracht

- Schienenfracht

- Lagerung & Aufbewahrung

- Mehrwertdienste und Sonstiges

- Transport

- Nach Betriebsart

- ��ü������ٳٱ��-���Dz������پ���

- Nicht-��ü������ٳٱ��-���Dz������پ���

- Nach Produktart

- Verschreibungspflichtige Arzneimittel

- OTC-Arzneimittel

- Biologika & Biosimilars

- Impfstoffe & Blutprodukte

- Klinische Studienmaterialien

- Zell- und Gentherapien

- Medizinprodukte & Diagnostika

- �ձ�ٱ������ä������徱������

- Sonstiges

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mehrere Kontaktpunkte mit Händlern, 3PL-Planern, Leitern von Luftfrachtstationen und Einkäufern von Krankenhausapotheken in den Vereinigten Staaten, Kanada und Mexiko halfen bei der Validierung von durchschnittlichen Verkaufspreisen, Bahnausbeuten und Compliance-Kosten und schlossen Lücken, die durch Schreibtischarbeit entstanden waren.

Desk Research

Wir begannen mit öffentlichen Datensätzen. Versandwert- und Tonnagetabellen des US-amerikanischen Bureau of Transportation Statistics, des CIHI und des mexikanischen SAT-Zolls ermittelten die Warenströme, während die FDA DSCSA-Serialisierungs-Updates und die GDP-Richtlinien von Health Canada die Temperatur-Risiko-Verhältnisse verfeinerten. Von Fachleuten begutachtete Papiere über den Verderb in der Kühlkette und parlamentarische Haushaltsvermerke fügten Fehler-Benchmarks hinzu und machten die Finanzierung transparent. 10-Ks von Unternehmen, BIO- und CHPA-Veröffentlichungen und Ausschreibungsmitteilungen füllten die Pipeline und die Routendichte auf. Gezielte Abrufe von D&B Hoovers und Dow Jones Factiva enthüllten die Umsatzverteilung der Spediteure und die Größe der Lager. Die genannten Quellen dienen der Veranschaulichung; viele weitere offene und abonnierte Datenquellen dienten der Datensammlung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir verankern das Jahr 2024 mit einer Top-Down-Rekonstruktion, die die nationalen Pharmaverkäufe mit den Logistikintensitätskennzahlen nach Produktklassen in Einklang bringt und dann um die Durchdringung der Kühlkette und den grenzüberschreitenden Handel bereinigt. Bottom-up-Kontrollen, d. h. Stichprobentonnage multipliziert mit dem Durchschnittstarif sowie GMP-Lagerpalettenpositionen multipliziert mit der Auslastung, verschärfen den Rahmen. Zu den wichtigsten Einflussfaktoren gehören der Anteil der Biologika an den Ausgaben für verschreibungspflichtige Medikamente, die durchschnittliche Versandentfernung, die Anzahl der aktiven klinischen Studien, die BIP-gewichteten Ausgaben für das Gesundheitswesen und die Kühllagerkapazität. Eine multivariate Regression unter Verwendung dieser Variablen, die anhand von drei Nachfrageszenarien getestet wurde, prognostiziert den Zeitraum 2025-2030; etwaige Lücken in den Bottom-up-Inputs werden durch regional gewichtete Proxies geschlossen, die in Interviews bestätigt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen sequentielle Varianztests, Peer-Reviews und werden von leitenden Analysten abgesegnet. Die Analysten von Mordor führen das Modell jedes Jahr erneut durch, oder früher, wenn Regulierungen, Pandemien oder größere Fusionen und Übernahmen einen Treiber über einen Schwellenwert von fünf Prozent hinaus verändern, so dass die Kunden die aktuellste geprüfte Ansicht erhalten.

Warum unsere Baseline für die pharmazeutische Logistik in Nordamerika für Zuverlässigkeit steht

Die veröffentlichten Schätzungen stimmen nur selten überein, da die Unternehmen unterschiedliche Dienstleistungsmenüs, Währungsjahre und Aktualisierungsrhythmen wählen. Ein regionales Beratungsunternehmen schätzt den Wert für 2024 auf 32,60 Mrd. USD, während ein globaler Informationsanbieter für dasselbe Jahr 76,59 Mrd. USD angibt. ���������� beziffert den Wert für 2025 auf 181,70 Mrd. USD, nachdem das gesamte Dienstleistungsangebot berücksichtigt und jährlich aktualisiert wurde.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 181,70 Mrd. USD (2025) | ���������� | - |

| 32,60 Mrd. USD (2024) | Regionale Beratung A | Verfolgt nur die Einnahmen der kalten Kette und wendet globale und regionale Verhältnisse an |

| 76,59 Mrd. USD (2024) | Globale Unternehmensberatung B |

Der Vergleich zeigt, dass die Zahlen von Mordor eine transparente, wiederholbare Grundlage bieten, auf die sich die Entscheidungsträger verlassen können, sobald Umfang und Aktualisierungshäufigkeit angeglichen sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Pharmlogistik Markt derzeit?

Der Markt wird im Jahr 2026 auf USD 192,27 Milliarden geschätzt und soll bis 2031 USD 255,09 Milliarden erreichen.

Welches Servicesegment hält den größten Marktanteil?

Transportdienstleistungen dominieren mit 71,35 % des Umsatzes im Jahr 2025 und spiegeln den Bedarf an schneller, regelkonformer Bewegung von Arzneimitteln wider.

Warum wächst die ��ü������ٳٱ��-���Dz������پ��� schneller als die Nicht-Kühlketten-Dienste?

Der Anstieg von Biologika, Impfstoffen und Zell- und Gentherapien erfordert eine strenge Temperaturkontrolle und treibt eine CAGR von 7,05 % für Kühlketten-Betrieb bis 2031 an.

Welches Land wächst innerhalb der Region am schnellsten?

Mexiko soll mit einer CAGR von 8,03 % wachsen, da Unternehmen Abfüll- und Verpackungskapazitäten ins Nearshoring verlagern, um von neuen Steueranreizen zu profitieren.

Was sind die wichtigsten Wachstumshindernisse für den Markt?

Chronischer Fahrermangel, der die Straßenkapazität begrenzt, und hohe Compliance-Kosten für ultrakalte Sendungen üben trotz starker Nachfrage Abwärtsdruck auf das Wachstum aus.

Wie begegnen Unternehmen dem Nachhaltigkeitsaspekt in der Pharmlogistik?

Transportunternehmen setzen wiederverwendbare passive Versandlösungen, IoT-Überwachung und Routenoptimierung ein, um CO₂-Emissionen zu senken und gleichzeitig die Produktintegrität zu wahren.

Seite zuletzt aktualisiert am: