Marktgröße und Marktanteil für Kühlkettenlogistik in Spanien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

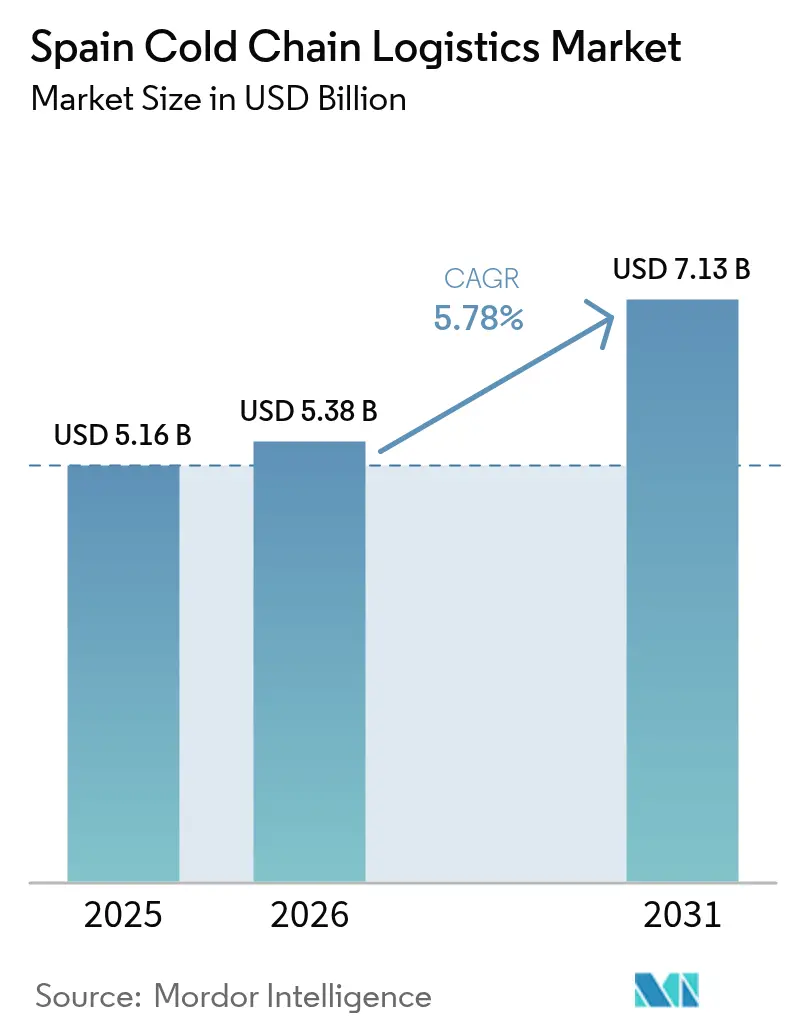

| Marktgröße im Basisjahr (2025) | 5.16 Milliarden US-Dollar |

| Marktgröße (2026) | 5.38 Milliarden US-Dollar |

| Marktgröße (2031) | 7.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

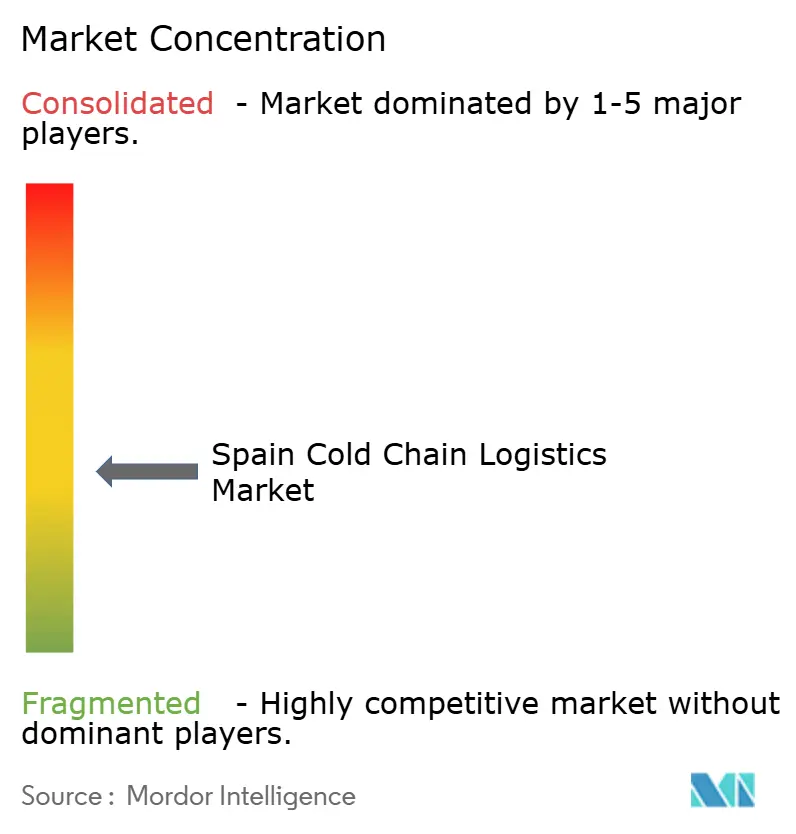

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kühlkettenlogistik in Spanien von ����������

Die Marktgröße für Kühlkettenlogistik in Spanien wird voraussichtlich von 5,16 Milliarden USD im Jahr 2025 auf 5,38 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,78 % über den Zeitraum 2026–2031 einen Wert von 7,13 Milliarden USD erreichen.

Die Expansion wird durch die steigende Nachfrage nach tiefgekühlten Fertiggerichten, das Exportwachstum nach Nordeuropa und den Wandel des Pharmesektors hin zu Gen- und Zelltherapien, die eine Handhabung bei extrem niedrigen Temperaturen erfordern, vorangetrieben. ESG-Rückverfolgbarkeitsvorschriften des Einzelhandels fördern den landesweiten Einsatz von IoT-Sensoren, die Temperatur und Standort in Echtzeit dokumentieren, während europäische Anreize für grünen Wasserstoff Investitionen in kohlenstoffarme Kühlung unterstützen, die sowohl Emissionen als auch Stromkosten senken. Tiefseekühltransportkorridore, die spanische Häfen mit Italien und Frankreich verbinden, reduzieren den ���ٰ���ß��nverkehr und stehen im Einklang mit den EU-Nachhaltigkeitszielen, während inländische Supermarktketten ihre Netzwerke weiter ausbauen und die Nachfrage nach temperaturgesteuerter städtischer Lagerhaltung intensivieren. Vor diesem Hintergrund kämpfen Betreiber mit der Volatilität der Dieselpreise, beschleunigten F-Gas-Ausstiegskosten, saisonalen Arbeitskräftemangel und gelegentlichen Hafenstaus, die die Margen komprimieren und kontinuierliche Investitionen in Automatisierung, alternative Kraftstoffe und Personalentwicklung erfordern.

Wichtigste Erkenntnisse des Berichts

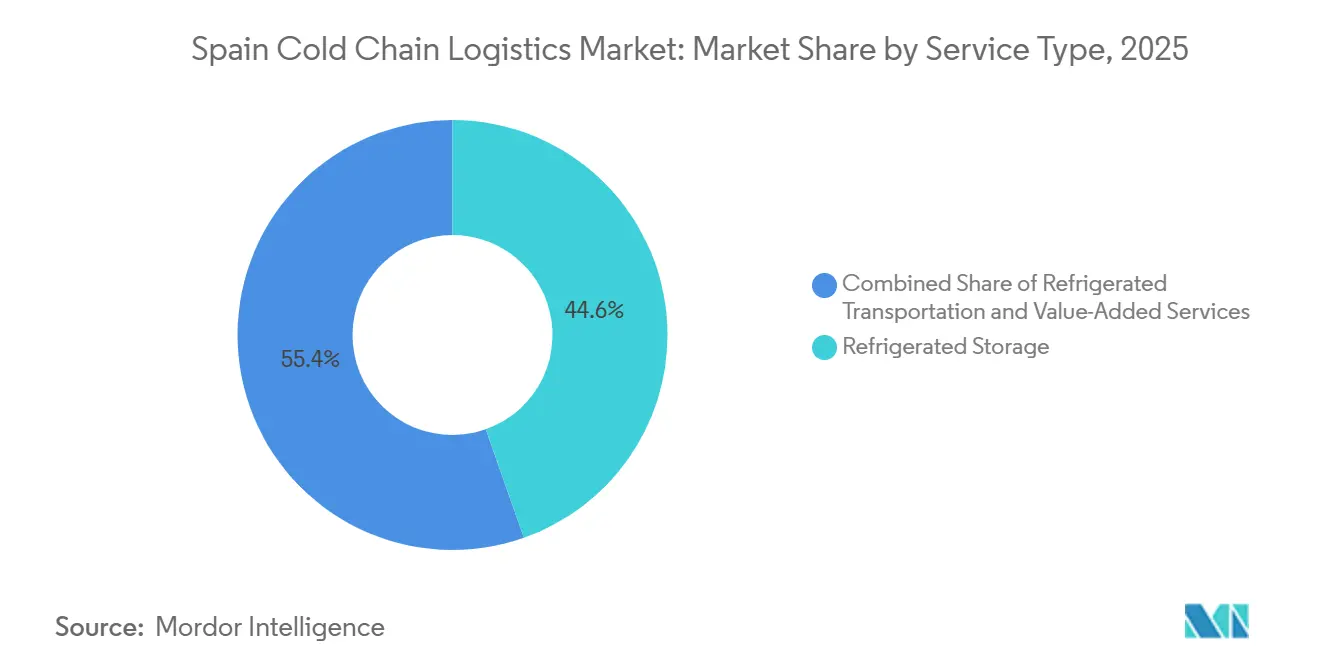

- Nach Servicetyp hielt die ��ü���������������ٳܲԲ� im Jahr 2025 einen Marktanteil von 44,6 % am Markt für Kühlkettenlogistik in Spanien, während Mehrwertdienste bis 2031 mit einer CAGR von 7,7 % wachsen.

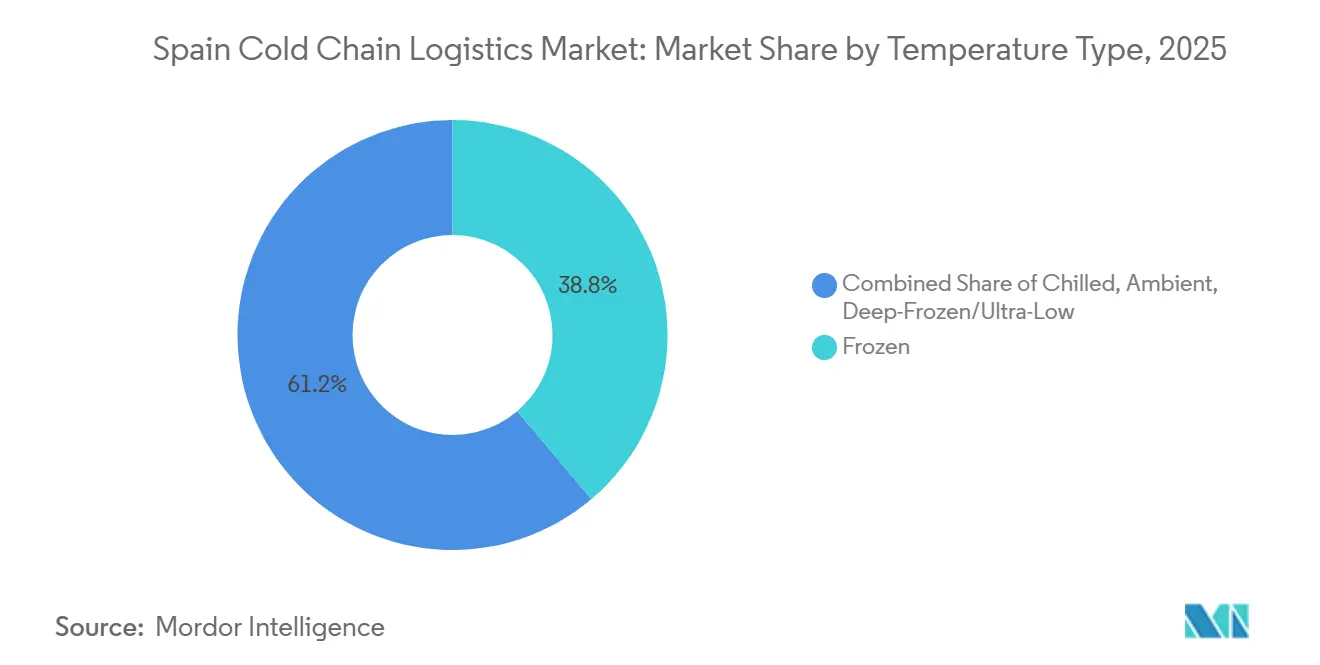

- Nach Temperaturtyp entfielen im Jahr 2025 38,8 % des Marktanteils am Markt für Kühlkettenlogistik in Spanien auf Gefrieranwendungen, und das Kühlsegment wird voraussichtlich bis 2031 mit einer CAGR von 7,13 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 21,5 % des Marktanteils am Markt für Kühlkettenlogistik in Spanien auf Fleisch und Geflügel, während Pharmazeutika und Biologika mit einer prognostizierten CAGR von 8,06 % über 2026–2031 das höchste Wachstum verzeichneten.

- Nach Region führte Andalusien im Jahr 2025 mit einem Marktanteil von 21,7 % am Markt für Kühlkettenlogistik in Spanien; die Region Valencia wird voraussichtlich mit einer CAGR von 6,34 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Kühlkettenlogistik in Spanien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Konsums von tiefgekühlten Fertiggerichten | +0.9% | Madrid, Barcelona, Valencia | Kurzfristig (≤ 2 Jahre) |

| Zweistelliges Wachstum bei Agrar- und Lebensmittelexporten in die nördliche EU | +1.2% | Korridore Andalusien, Murcia, Valencia | Mittelfristig (2–4 Jahre) |

| ESG-Rückverfolgbarkeitsvorschriften des Einzelhandels fördern die IoT-Einführung | +0.7% | National, frühe Einführung in Katalonien | Kurzfristig (≤ 2 Jahre) |

| EU-Anreize für grünen Wasserstoff zur Förderung kohlenstoffarmer Kühlung | +0.5% | Industriezonen Barcelona, Valencia, Sevilla | Langfristig (≥ 4 Jahre) |

| Boom bei Gen-Therapie-Importen mit Bedarf an –80 °C-Logistik | +0.6% | Madrid, Barcelona, Pharma-Hubs | Mittelfristig (2–4 Jahre) |

| Ausbau der mediterranen Kurzstrecken-Kühlschiff-Fährkorridore | +0.4% | Küsten von Valencia, Barcelona und Tarragona | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Anstieg des Konsums von tiefgekühlten Fertiggerichten

Spanische Doppelverdiener-Haushalte und eine alternde Bevölkerung bevorzugen zunehmend tiefgekühlte Fertiggerichte, die die Kochzeit verkürzen und Lebensmittelverschwendung reduzieren. Die Tiefkühlabteilungsfläche in neuen Supermärkten stieg im ersten Quartal 2025 um 25 %, was eine tägliche Auffüllung erfordert, die durch zuverlässige städtische Kühllagerung und Lieferung auf der letzten Meile unterstützt wird. Logistikdienstleister, die -18 °C-Lagerung mit schnellen Kommissionierungsdiensten kombinieren, genießen Premiumverträge, während IoT-Überwachung ihnen hilft, die Produktintegrität bei der Zustellung auf der letzten Meile aufrechtzuerhalten.

Zweistelliges Wachstum bei Agrar- und Lebensmittelexporten in die nördliche EU

Spaniens Agrar- und Lebensmittelexportsektor im Wert von 69,6 Milliarden EUR (75,9 Milliarden USD) erzielte im ersten Halbjahr 2024 ein Volumenwachstum von 3 % und ein Wertwachstum von 5,9 %, angeführt von Obst, Gemüse und hochwertigem Meeresfrüchten für Deutschland, die Niederlande und Belgien. Infrastrukturverbesserungen im Wert von 150 Millionen EUR (163,5 Millionen USD) am Mittelmeer-Korridor verkürzen die Schienentransitzeit nach Rotterdam und Hamburg und unterstützen häufigere intermodale ��ü����ٰ����Բ���ǰ���dienste, die zuverlässige Bedingungen von -2 °C bis 5 °C erfordern. Exporteure bevorzugen Anbieter mit GDP-Zertifizierung und mehrsprachigen Etikettierungskompetenzen, was die Nachfrage nach Mehrwertdiensten steigert, die Herkunft und Kühlkettenhistorie dokumentieren.

ESG-Rückverfolgbarkeitsvorschriften des Einzelhandels fördern die IoT-Einführung

Ab 2025 werden Supermarktgruppen verpflichtet sein, lückenlose Temperatur- und Standortdaten bereitzustellen, um die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen einzuhalten. Spanische Logistikunternehmen installieren daher Sensorplattformen, die Paletten vom Hoftor bis zum Ladenkühlregal verfolgen und Prüfpfade erstellen, die sowohl Lebensmittelsicherheits- als auch CO₂-Fußabdruckoffenlegungen erfüllen[1]Europäische Kommission, "Nachhaltigkeitsberichterstattung von Unternehmen," finance.ec.europa.eu . Betreiber mit Cloud-Dashboards verschaffen sich einen Vorteil bei Ausschreibungen, während kleinere Flotten ohne digitale Finanzierung Gefahr laufen, von nationalen Beschaffungslisten ausgeschlossen zu werden.

EU-Anreize für grünen Wasserstoff zur Förderung kohlenstoffarmer Kühlung

Spanien strebt bis 2030 eine Elektrolyseurkapazität von 4 GW an und vergibt Zuschüsse, die bis zu 40 % der Ausrüstungskosten für wasserstoffbetriebene Industriesysteme abdecken[2]ACCIONA, "ACCIONA Energía baut eine der größten Grünwasserstoffanlagen Spaniens," acciona.com . Große Kühllager in den Freizonen von Barcelona erproben Brennstoffzellengeneratoren, die Scope-1-Emissionen senken und kostspielige F-Gas-Nachrüstungen umgehen. Frühe Anwender bauen Widerstandsfähigkeit gegen künftige CO₂-Besteuerung auf und gewinnen multinationale Mieter, die sich zu wissenschaftsbasierten Zielen verpflichten, trotz höherer Anfangsinvestitionen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dieselpreisvolatilität drückt die Margen im ��ü����ٰ����Բ���ǰ��� | –0.6% | Nationale Transportkorridore | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter F-Gas-Ausstieg zwingt zur Stilllegung veralteter Systeme | –0.5% | Ältere Industriezonen im ganzen Land | Mittelfristig (2–4 Jahre) |

| Saisonale Arbeitskräftelücken in Cross-Docking- und Kommissionierungsbetrieben | –0.3% | Erntespitzen in Andalusien, Murcia, Valencia | Kurzfristig (≤ 2 Jahre) |

| Hafenstaus in der Hochsaison in Valencia behindern Exportströme | –0.2% | Hafenkomplex Valencia | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Dieselpreisvolatilität drückt die Margen im ��ü����ٰ����Բ���ǰ���

Kraftstoff macht bis zu 35 % der Kosten im ��ü����ٰ����Բ���ǰ��� aus und ist damit der volatilste Einzelkostenposten für viele Betreiber. In den Jahren 2024–2025 drückten starke und unvorhersehbare Schwankungen der Dieselpreise im Einzelhandel die Margen, insbesondere bei kleinen Flotten, denen die finanziellen Puffer oder die vertragliche Verhandlungsmacht größerer Betreiber fehlen. In vielen Fällen hinkte der in Transportverträgen festgelegte Kraftstoffzuschlagsmechanismus den Echtzeit-Preisänderungen hinterher, was bedeutete, dass die Spediteure die kurzfristigen Preisanstiege selbst absorbierten. Dies erzeugte Liquiditätsdruck und zwang einige Betreiber zu schwierigen Abwägungen, wie z. B. der Verzögerung von Wartungsarbeiten, der Reduzierung der Routenflexibilität oder der Neuverhandlung von Lieferplänen mit Kunden.

Beschleunigter F-Gas-Ausstieg zwingt zur Stilllegung veralteter Systeme

Die EU-Verordnung 2024/573 senkt die HFKW-Quoten um 40 % gegenüber früheren Fahrplänen, was die Kältemittelpreise erhöht und Kühllager zur Umstellung auf natürliche Alternativen drängt. Eine Nachrüstung mittlerer Kapazität kann 1 Million EUR (1,18 Millionen USD) kosten, was familiengeführte Lagerhäuser in Andalusien und Katalonien belastet [3]. Es wird eine Konsolidierung erwartet, da Investoren nicht konforme Standorte erwerben und Ammoniak- oder CO₂-Aufrüstungen finanzieren. Kurzfristig sehen sich die Betreiber mit Betriebsunterbrechungen während der Nachrüstungen und einem höheren Finanzierungsbedarf konfrontiert, während die Umstellung langfristig voraussichtlich die Modernisierung der europäischen Kühlinfrastruktur beschleunigen und die Energieeffizienz im gesamten Sektor verbessern wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mehrwertdienste erzielen Premiummargen

Die ��ü���������������ٳܲԲ� erfasste im Jahr 2025 44,6 % des Marktanteils am Markt für Kühlkettenlogistik in Spanien, da die landesweite Kapazität 3,5 Millionen m³ überstieg. Mehrwertdienste werden jedoch voraussichtlich den Gesamtmarkt für Kühlkettenlogistik in Spanien mit einer CAGR von 7,7 % bis 2031 übertreffen, indem sie Qualitätsprüfung, Cross-Docking und mehrsprachige Etikettierung bündeln und damit die Vorlaufzeiten für Exporteure verkürzen. Betreiber integrieren öffentliche und private Lagerhaltung, automatisierte Palettenregalbediengeräte und IoT-Tracking, um den Durchsatz zu steigern und Premiumgebühren zu rechtfertigen.

Die Nachfrage nach konsolidierten Verträgen, die Lagerung, ���ٰ���ß��n-Schienen-Transport und Dokumentationsunterstützung abdecken, steigt, insbesondere bei Agrar- und Lebensmittelexporteuren, die auf deutsche und niederländische Einzelhandelsketten abzielen. Die Volatilität der Dieselkosten komprimiert die Fernverkehrsmargen und ermutigt Flotten, auf Strecken über 600 km mit Schienenanbietern zusammenzuarbeiten, wo der Lokomotivzug die Emissionen pro Einheit reduziert und vor Zuschlägen für fossile Brennstoffe schützt.

Nach Temperaturtyp: Kühlsegment gewinnt pharmazeutischen Schwung

Gefrieranwendungen machten im Jahr 2025 38,8 % der Marktgröße für Kühlkettenlogistik in Spanien aus, angetrieben durch die Verteilung von Fleisch, Meeresfrüchten und tiefgekühlten Backwaren. Das Kühlband von 0 °C bis 5 °C wird schneller wachsen, mit einer CAGR von 7,13 %, angetrieben durch Impfstoff- und Biologika-Logistik sowie ganzjährige Erzeugnisexporte. Energieeffiziente Mehrzonenlager trennen Gefrier- und Kühlräume und senken den Stromverbrauch um 12 % im Vergleich zu Gebäuden mit einer einzigen Temperatur.

IoT-Sonden in pharmazeutischen Sendungen lösen innerhalb von 60 Sekunden nach jeder Abweichung Alarme aus und helfen, Verderbnisansprüche zu begrenzen. Tiefgefrierraum bei -80 °C ist außerhalb von Madrid und Barcelona nach wie vor knapp, doch die Importmengen für Gentherapien rechtfertigen neue Einrichtungen, die das Drei- bis Vierfache der Standard-Palettenpreise verlangen. Betreiber streben die ISO-23412-Zertifizierung an, um Arzneimittelsponsoren von der Integrität der Lieferkette zu überzeugen.

Nach Anwendung: Pharmazeutische Biologika erzielen Wachstumsprämie

Fleisch und Geflügel behielten im Jahr 2025 einen Anteil von 21,5 % an der Marktgröße für Kühlkettenlogistik in Spanien, aber Pharmazeutika und Biologika verzeichneten die stärkste CAGR von 8,06 %, da Therapiepipelines reifen. Tiefgekühlte Fertiggerichte, Speiseeis und pflanzenbasierte Fleischanaloga stärken die Gefriernachfrage, während frische Beeren und Blattgemüse die Kühlströme unterstützen.

Verzehrfertige Mahlzeiten expandieren mit städtischen Dark-Kitchen-Lieferanten, die eine zweimal tägliche Auffüllung bei -18 °C benötigen. Die Fisch- und Meeresfrüchtelogistik setzt zunehmend auf Supergefrieren bei -30 °C, um Sashimi-Qualitäts-Thunfisch für Japan zu konservieren. Impfstoff- und klinische Prüfmaterialkorridore wachsen zweistellig und erfordern dedizierte GDP-zugelassene Laderampen und redundante Überwachung.

Geografische Analyse

Andalusien erzielte im Jahr 2025 einen Anteil von 21,7 % an der Marktgröße für Kühlkettenlogistik in Spanien auf der Grundlage von Zitrus- und Erdbeerexporten über Algeciras. Die Region Valencia wird mit der schnellsten CAGR von 6,34 % wachsen, da Investitionen von 150 Millionen EUR (176,7 Millionen USD) in Schienenverbesserungen am Mittelmeer-Korridor die Transitzeiten nach Lyon und Rotterdam um 90 Minuten verkürzen. Barcelona profitiert von grenzüberschreitenden Strömen nach Frankreich und Deutschland, während Madrid Inlandsverteilzentren beherbergt, die Küstenhäfen mit zentralen Verbrauchsgebieten verbinden. Galicien und das Baskenland sind auf Meeresfrüchte bzw. industrielle Lebensmittelherstellung spezialisiert und ziehen jeweils gezielte Kühllagererweiterungen an, um Exportnischen zu unterstützen. Regionale Politikpakete kombinieren nun Hafenbaggerungen mit Steueranreizen für angrenzende Logistikparks, um ausländische Direktinvestitionen anzuziehen und veraltete Einrichtungen zu modernisieren.

Zentralspanien nutzt die Schienenlinkverbindungen des Trockenhafens Guadalajara-Marchamalo, die 2025 eröffnen, und reduziert den Lkw-Verkehr von Valencia nach Madrid um 37 % und entlastet die Küstenautobahn[4]Autoridad Portuaria de Tarragona, "Terminal Guadalajara-Marchamalo," porttarragona. cat . Madrids Pharma-Cluster verlangt strenge GDP-Konformität, was Investitionen in redundante Kühlung und Notstromversorgung unterstützt.

Nordwestgalicien bleibt das Meeresfrüchte-Gateway und bewegt 2025 210.000 t gefrorenen Fisch durch Vigo mit Superkühlkühlung auf -30 °C an Bord. Andalusien dominiert den Gartenbauexport, wobei Huelva und Almería Erdbeeren und Tomaten produzieren, die innerhalb von 48 Stunden unter Kühlbedingungen nach Deutschland verschifft werden. Der Erzeugnisanstieg in Murcia drückt jedes Frühjahr die Lkw-Kapazität, was saisonale Charterungen von Schienen-Kühlwagen antreibt. Hersteller von Fertiggerichten und Kühlsaucen im Baskenland haben nun Zugang zu EU-finanzierten Y-Vasca-Schienentunneln, die bis 2030 voraussichtlich 40 % des regionalen Güterverkehrs befördern werden.

Wettbewerbslandschaft

Der Markt für Kühlkettenlogistik in Spanien beherbergt rund 250 aktive Betreiber. Die fünf größten, darunter Lineage Logistics, STEF, DHL, Primafrio und Carreras Grupo, machen schätzungsweise 48 % des kombinierten Umsatzes aus, was auf eine moderate Konzentration hindeutet. Lineage betreibt nach der Übernahme von Grupo Fuentes neun spanische Standorte und nutzt seine globale Größe, um Lagerverwaltungssysteme und Nachhaltigkeitsberichterstattung zu standardisieren.

STEF investiert jährlich 40 Millionen EUR (47,1 Millionen USD) in iberische Automatisierung, um den Cross-Docking-Durchsatz zu beschleunigen. DHL reserviert 2 Milliarden EUR (2,37 Milliarden USD) für die Expansion der Gesundheitslogistik im EMEA-Raum und fügt -80 °C-Kammern in Madrid und Barcelona hinzu. Inländische Flotten wie Primafrio setzen Pionierarbeit mit Volvo FH Electric-Zugmaschinen und vermarkten kohlenstoffarmen Transport, um Supermarktverträge zu sichern.

Technologiedisruptoren wie Exotec installieren Skypod-Roboter in sechs spanischen Lagerhäusern, verkürzen die Auftragszykluszeit um 50 % und erhöhen die Kommissioniergenauigkeit auf über 99,7 %. Kapitalintensive F-Gas-Nachrüstungen und Wasserstoffpilotprojekte werden voraussichtlich Fusionen beschleunigen, da kleine Depots nach Größe suchen oder aussteigen.

Marktführer in der Kühlkettenlogistik in Spanien

Primafrio

STEF Iberia

Lineage Logistics Spain

DHL Supply Chain Spain

Carreras Grupo Logístico

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: DHL Group kündigte eine bedeutende Erweiterung seines Luftfracht-Kühlkettennetzwerks mit dedizierter Pharmakapazität und Boeing-777-Frachtflugzeugdienst an, der Europa mit den Vereinigten Staaten verbindet.

- Januar 2026: Primafrio eröffnete ein neues Logistikzentrum in Lleida (Industriegebiet Vilapark) mit 15.000 m² Fläche, einschließlich eines Kühllagers für Cross-Docking, Sammelgut und Konsolidierung von temperatursensiblen Waren.

- Januar 2026: ID Logistics begann mit dem Bau einer Mehrkundenkältelogistikplattform in Telde (Gran Canaria) mit rund 13.000 m², einschließlich spezifischer Flächen für Kühl- und Pharmalagerung. Dies stärkt die geografische Abdeckung auf den Kanarischen Inseln und verbessert die Nähe zu Schiffs- und Luftverbindungen.

- Dezember 2025: ID Logistics Iberia legte den Grundstein für einen neuen 80.000 m² großen Logistik-Campus im Pulsar Logistics Park, Tortola de Henares, in der Nähe von Guadalajara. Diese strategische Erweiterung wird Mehrkundenkältekettenoperationen unterstützen.

Berichtsumfang des Marktes für Kühlkettenlogistik in Spanien

| ��ü���������������ٳܲԲ� | |

| ��ü����ٰ����Բ���ǰ��� | ���ٰ���ß�� |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultratieftemperatur (unter -20 °C) |

| Obst und Gemüse |

| Fleisch und Geflügel |

| Fisch und Meeresfrüchte |

| Milchprodukte und Tiefkühldeserts |

| Backwaren und Süßwaren |

| Verzehrfertige Mahlzeiten |

| Pharmazeutika und Biologika |

| Impfstoffe und klinische Prüfmaterialien |

| Chemikalien und Spezialwerkstoffe |

| Sonstige verderbliche Waren |

| Andalusien |

| Katalonien |

| Region Valencia |

| Madrid und Zentralspanien |

| Sonstige |

| Nach Servicetyp | ��ü���������������ٳܲԲ� | |

| ��ü����ٰ����Բ���ǰ��� | ���ٰ���ß�� | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultratieftemperatur (unter -20 °C) | ||

| Nach Anwendung | Obst und Gemüse | |

| Fleisch und Geflügel | ||

| Fisch und Meeresfrüchte | ||

| Milchprodukte und Tiefkühldeserts | ||

| Backwaren und Süßwaren | ||

| Verzehrfertige Mahlzeiten | ||

| Pharmazeutika und Biologika | ||

| Impfstoffe und klinische Prüfmaterialien | ||

| Chemikalien und Spezialwerkstoffe | ||

| Sonstige verderbliche Waren | ||

| Nach Region | Andalusien | |

| Katalonien | ||

| Region Valencia | ||

| Madrid und Zentralspanien | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird Spaniens Sektor für temperaturgesteuerte Logistik bis 2031 sein?

Es wird prognostiziert, dass er 7,13 Milliarden USD erreichen wird, mit einer CAGR von 5,78 % über 2026–2031.

Welcher Servicetyp expandiert am schnellsten?

Mehrwertdienste, einschließlich Aufgaben wie Etikettierung und Cross-Docking, sollten bis 2031 mit einer jährlichen Rate von 7,7 % wachsen.

Warum gewinnt die Kühlkapazität an Dynamik?

Steigende pharmazeutische Sendungen und Frischerzeugnisexporte erfordern strenge Bedingungen von 0 °C bis 5 °C und treiben eine CAGR von 7,13 % im Kühlsegment an.

Welche Region bietet die schnellste Wachstumschance?

Die Region Valencia profitiert von Verbesserungen am Schienennetz des Mittelmeer-Korridors und wird voraussichtlich mit einer CAGR von 6,34 % wachsen.

Welche wichtige Regulierung beeinflusst die Wahl der Kältetechnik?

Die EU-Verordnung 2024/573 beschleunigt den F-Gas-Ausstieg und macht natürliche Kältemittel wie Ammoniak oder CO₂ zur bevorzugten langfristigen Option.

Wie gehen Betreiber mit der Dieselpreisvolatilität um?

Größere Flotten sichern Kraftstoffkosten ab und erproben Elektro- oder Wasserstoff-Lkw, während integrierte Schienendienste dazu beitragen, die Dieselabhängigkeit auf langen Strecken zu verringern.

Seite zuletzt aktualisiert am: