Marktgröße und Marktanteil für Kühlkettenlogistik in Mittel- und Osteuropa

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

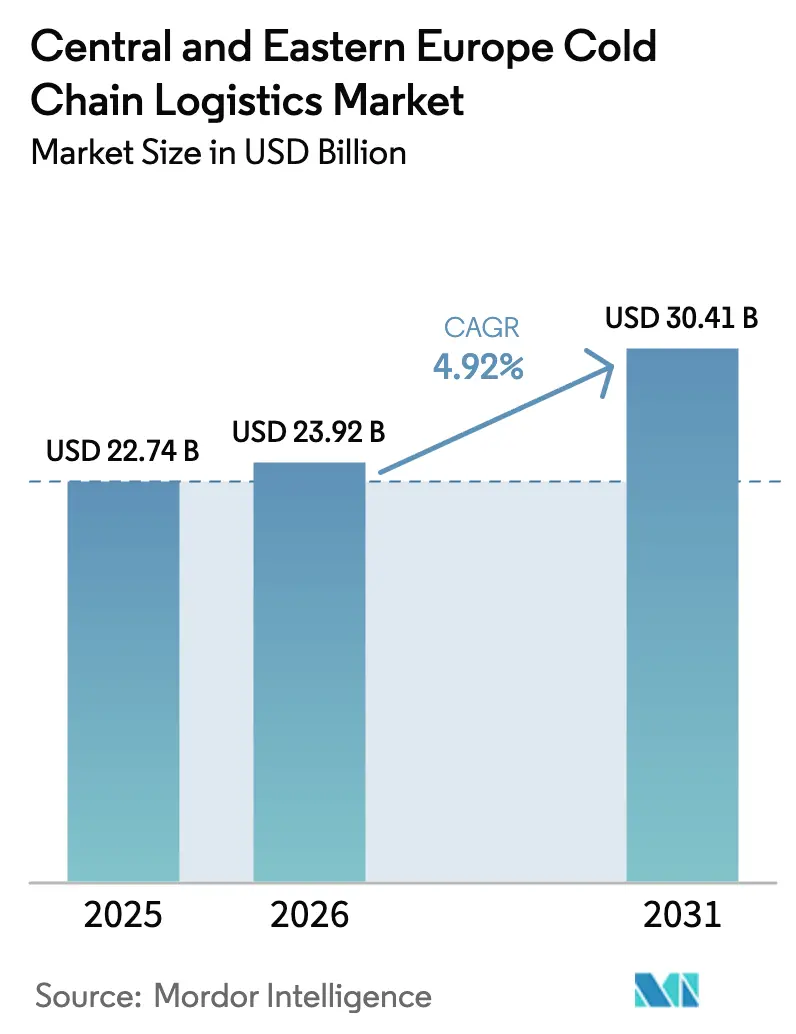

| Marktgröße im Basisjahr (2025) | 22.74 Milliarden US-Dollar |

| Marktgröße (2026) | 23.92 Milliarden US-Dollar |

| Marktgröße (2031) | 30.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kühlkettenlogistik in Mittel- und Osteuropa von ����������

Die Marktgröße für Kühlkettenlogistik in Mittel- und Osteuropa wird voraussichtlich von 22,74 Milliarden USD im Jahr 2025 auf 23,92 Milliarden USD im Jahr 2026 wachsen und bis 2031 30,41 Milliarden USD erreichen, mit einer CAGR von 4,92 % von 2026 bis 2031. Das Wachstum wird durch die Rolle der Region als kostengünstiger Proteinverarbeitungsstandort für den Export nach Westeuropa sowie als Erprobungsfeld für dekarbonisierten ��ü����ٰ����Բ���ǰ��� gestützt, der darauf ausgelegt ist, die Anforderungen des EU-Kohlenstoffgrenzausgleichsmechanismus (CBAM) zu erfüllen. Steigende ESG-gebundene Kapitalzuflüsse finanzieren automatisierte Gefrieranlagen, während Netzengpässe die Inbetriebnahme verzögern. Die 5G-gestützte IoT-Telemetrie senkt Verderb- und Versicherungskosten für pharmazeutische Fracht. Wasserstoff- und batterieelektrische Kühlfahrzeugpilotprojekte entlang der TEN-V-Eisenbahnkorridore verbessern die intermodale Effizienz, und Quick-Commerce-Plattformen in Städten der zweiten Reihe gestalten die Wirtschaftlichkeit der letzten Meile für Kühllieferungen neu. Insgesamt stärken diese Kräfte die Wettbewerbsfähigkeit des Marktes für Kühlkettenlogistik in Mittel- und Osteuropa in globalen Protein- und Biologika-Versorgungsnetzwerken.

Wichtigste Erkenntnisse des Berichts

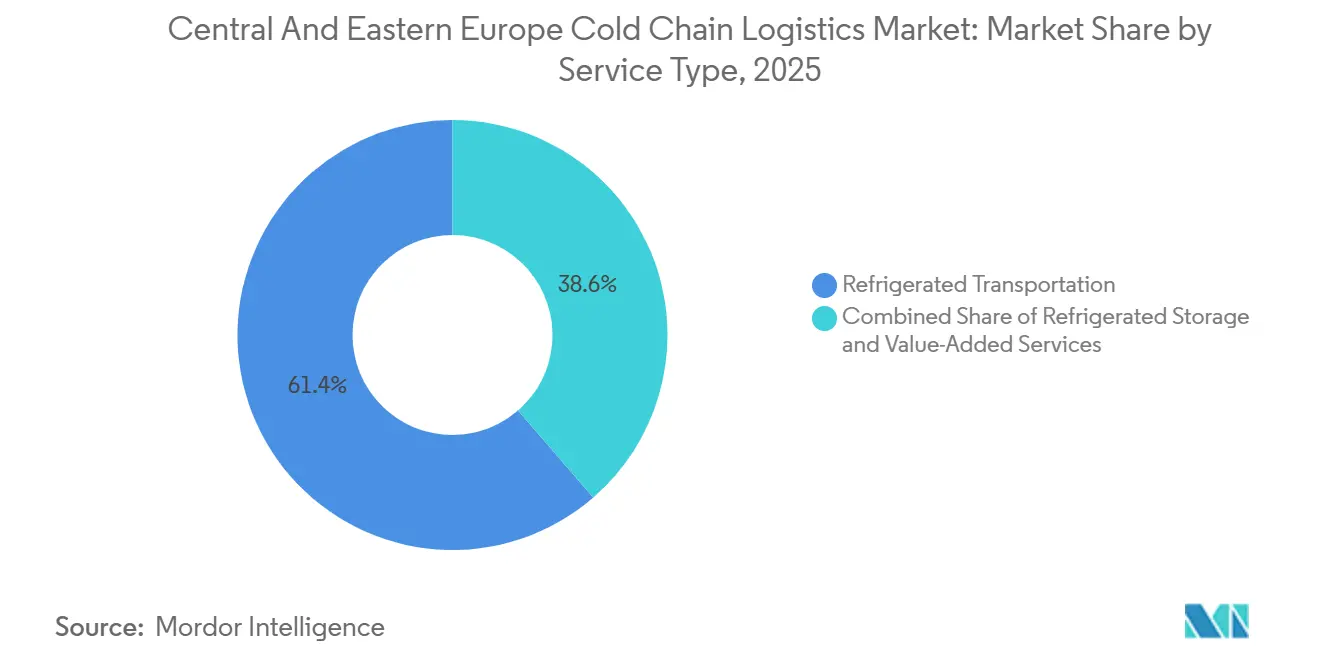

- Nach Servicetyp führte der ��ü����ٰ����Բ���ǰ��� mit einem Anteil von 61,37 % am Markt für Kühlkettenlogistik in Mittel- und Osteuropa im Jahr 2025, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 5,58 % wachsen werden.

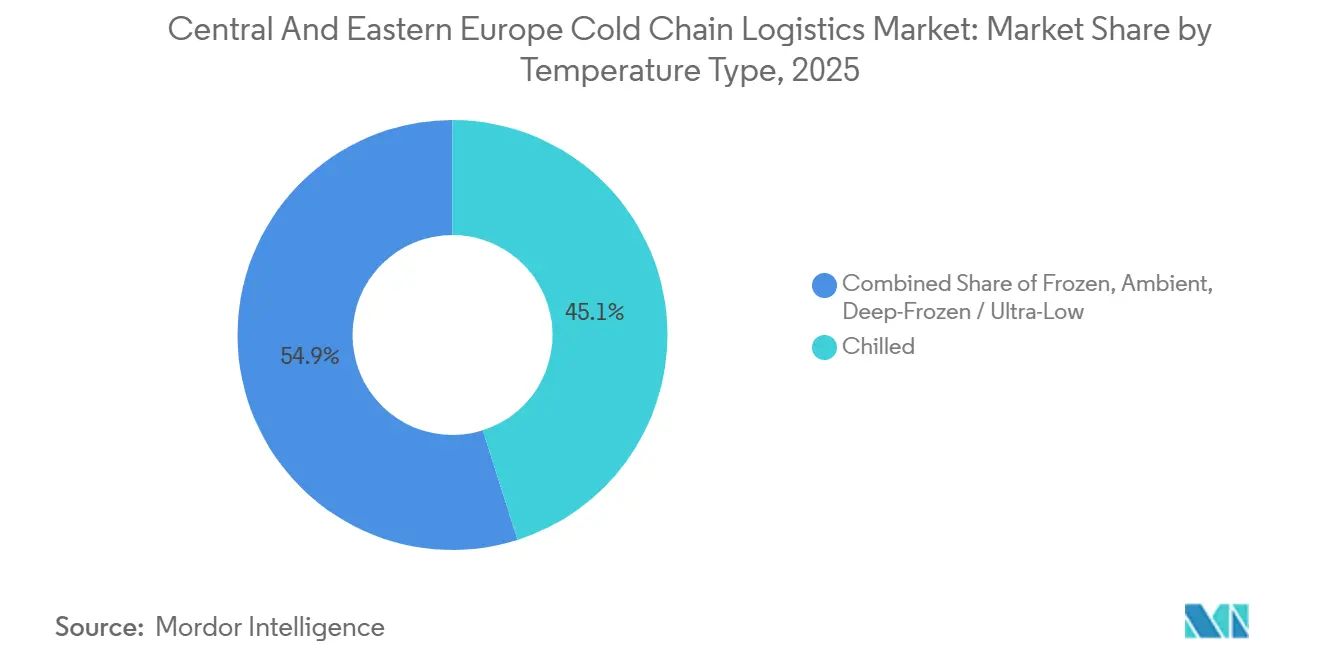

- Nach Temperaturtyp entfiel auf das Segment Gekühlt ein Anteil von 45,10 % an der Marktgröße für Kühlkettenlogistik in Mittel- und Osteuropa im Jahr 2025, während das Segment Gefroren bis 2031 voraussichtlich eine CAGR von 6,11 % verzeichnen wird.

- Nach Anwendung hielt Fleisch und Geflügel im Jahr 2025 einen Anteil von 20,68 % am Markt für Kühlkettenlogistik in Mittel- und Osteuropa, während Pharmazeutika und Biologika im Zeitraum 2026–2031 mit einer CAGR von 6,73 % wachsen.

- Nach Geografie entfiel auf ��ܳ�ä�Ծ���� im Jahr 2025 ein Anteil von 33,72 % an der Marktgröße für Kühlkettenlogistik in Mittel- und Osteuropa, während Polen bis 2031 eine CAGR von 5,43 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Kühlkettenlogistik in Mittel- und Osteuropa

Analyse der Auswirkungen von Treibern*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| CBAM-bedingter Wandel hin zu kohlenstoffarmen Kühllogistiklösungen | +0.9% | EU-weit, CEE-Exportkorridore | Mittelfristig (2–4 Jahre) |

| Exportboom bei tierischen Proteinen aus Mittel- und Osteuropa mit Bedarf an Kapazitäten für extrem niedrige Temperaturen | +1.1% | ��ܳ�ä�Ծ����, Polen, Ungarn | Kurzfristig (≤ 2 Jahre) |

| Wasserstoff- und batterieelektrische Kühlfahrzeugkorridore, gestützt durch EU-Subventionen | +0.8% | Polen, Tschechische Republik, Slowakei | Langfristig (≥ 4 Jahre) |

| 5G- und IoT-Telemetrie zur Senkung von Verderb- und Versicherungsprämien | +0.7% | Regionale städtische Zentren | Mittelfristig (2–4 Jahre) |

| Dark-Store-Quick-Commerce in Städten der zweiten Reihe als Treiber der Nachfrage nach Mikro-Fulfillment | +0.6% | Polen, Tschechische Republik, ��ܳ�ä�Ծ���� | Kurzfristig (≤ 2 Jahre) |

| ESG-Kapitalzufluss für spekulative Hochregallager-Entwicklungen | +0.8% | Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

CBAM-bedingter Wandel hin zu kohlenstoffarmen Kühllogistiklösungen

Der EU-CBAM, der 2026 vollständig in Kraft tritt, veranlasst Betreiber dazu, Flotten mit natürlichen Kältemitteln und elektrischen Transportkühlaggregaten nachzurüsten, um Strafen für eingebettete Kohlenstoffemissionen zu vermeiden. Die Kältemittelkosten begünstigen den Wechsel: Die Preise für teilhalogenierte Fluorkohlenwasserstoffe sind seit 2014 um 1.000 % gestiegen, während sich CO₂- und Propan-Alternativen zwischen 5 und 15 EUR pro kg stabilisiert haben. Polen, der größte ���ٰ���ß��ngüterverkehrsmarkt der EU mit 385 Milliarden Tonnenkilometern im Jahr 2022, erprobt CBAM-konforme batterieelektrische Kühlfahrzeuge auf TEN-V-Korridoren, auf denen bald alle 100 km obligatorische Hochgeschwindigkeitsladestationen vorgesehen sind. Rumänische Proteinverarbeiter installieren mit erneuerbaren Energien betriebene Kühllager, um Scope-3-Emissionen aus methanintensiven Fleischlieferketten zu reduzieren. Westeuropäische Einzelhändler verankern Kohlenstoffintensitätsschwellenwerte in Lieferantenverträgen mit CEE-Partnern und sichern so Erstmovervorteile für dekarbonisierte Betreiber[1]„Kältemittel mit hohem Treibhauspotenzial sehen sich mit stark steigenden Preisen konfrontiert,” Green Cooling Initiative, green-cooling-initiative.org.

Exportboom bei tierischen Proteinen aus Mittel- und Osteuropa mit Bedarf an Kapazitäten für extrem niedrige Temperaturen

Kostengünstige Arbeitskräfte und die Nähe zu Westeuropa haben Mittel- und Osteuropa zu einem bevorzugten Zuschnitt- und Verpackungsstandort gemacht, und ��ܳ�ä�Ծ����s Zugang zum Schwarzen Meer beschleunigt den Export von gefrorenem Fleisch in den Nahen Osten. NewColds 9-Hektar-Hochregallager-Projekt in ��ܳ�ä�Ծ���� erhöht die Lagerdichte um 12,5 % und reduziert den Energieverbrauch im Vergleich zu herkömmlichen Anlagen um 40 %. Störungen durch die Afrikanische Schweinepest in Asien lenkten die Schweinefleischnachfrage auf europäische Exporteure um und belasteten bis 2024 die bestehenden Kapazitäten. Da Kühllager nur 8–10 % von Polens 35 Millionen m² Logistikfläche ausmachen, verfolgen spekulative Entwicklungen Nachfragespitzen. Schockfroster in der Nähe von Ostseehäfen unterstützen nun den Fischexport, während AutoStores Mehrtemperatur-Würfelsystem gefrorene und gekühlte Lagereinheiten unter einem Dach ermöglicht und die Fläche um bis zu 75 % reduziert[2]„Die Rolle der Kältetechnik in der Weltwirtschaft (3. Ausgabe),” Internationales Institut für Kältetechnik, iifiir.org .

Wasserstoff- und batterieelektrische Kühlfahrzeugkorridore, gestützt durch EU-Subventionen

Die Fazilität „Connecting Europe” hat 7 Milliarden EUR (8,23 Milliarden USD) für Schienen- und Alternativkraftstoffinfrastruktur bereitgestellt, von denen 80 % auf elektrifizierte TEN-V-Güterverkehrskorridore abzielen, die Wasserstoff- und batterieelektrische Kühlfahrzeuge unterstützen können. Scania strebt bis 2030 einen Anteil von 50 % emissionsfreier Lkw-Verkäufe an und stimmt die OEM-Roadmaps mit den Subventionsfenstern ab. UPS beschleunigte die Einführung durch die Übernahme von Frigo-Trans und die Zusage elektrischer Transportkühlaggregat-Nachrüstungen, die für Kostenzuschüsse von 40 % in Frage kommen. Rail Baltica wird bis 2030 Kühlwaggons hinzufügen und so die ���ٰ���ß��nabhängigkeit für nord-südliche Protein- und Pharmaströme verringern. Intermodale Kühlhubs in der polnischen Region Lodz integrieren Solaranlagen vor Ort und Batteriespeicher, um den Netzbezug während der Ladespitzen zu minimieren.

5G- und IoT-Telemetrie zur Senkung von Verderb- und Versicherungsprämien

Weitreichende 5G-Ausbauten in Mittel- und Osteuropa ermöglichen die Echtzeit-Überwachung von Temperatur, Luftfeuchtigkeit und Erschütterungen mit einer Latenz von 1–10 ms – eine entscheidende Verbesserung gegenüber den 50–100 ms der 4G-Systeme. DHLs Übernahme von CRYOPDP bringt 600.000 spezialisierte Pharmatransporte unter eine Plattform, die Schadensfälle durch kontinuierliche Telemetrie um zweistellige Prozentwerte reduziert. Das Wachstum des rumänischen E-Commerce auf 10 Milliarden EUR (11,76 Milliarden USD) bis 2025 treibt verbraucherorientierte Apps voran, die Live-Temperaturdaten anzeigen und das Markenvertrauen stärken. Versicherer bieten nun Prämienrabatte von bis zu 25 % für GDP-konforme Telematik, was die Margen bei hochwertigen Biologika verbessert. Algorithmen für vorausschauende Wartung melden Kompressoranomalien 48–72 Stunden im Voraus und verhindern so Verluste in Millionenhöhe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Inflationsbedingter Anstieg der Kosten für Isolierpaneele und Kältekomponenten | -0.8% | CEE-weite Projekte | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Kleinbauernbasis begrenzt die Konsolidierung von Rückfrachten | -0.6% | Ungarn, Slowakei, ��ܳ�ä�Ծ���� | Langfristig (≥ 4 Jahre) |

| Engpässe bei Netzkapazität und Stromanschlussgenehmigungen für energieintensive Standorte | -0.9% | Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Komplexität durch mehrere Steuergebiete bei Mehrwertsteuer und ICS2-E-Zoll treibt Kosten in die Höhe | -0.5% | Grenzüberschreitende Betreiber | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Inflationsbedingter Anstieg der Kosten für Isolierpaneele und Kältekomponenten

Polyurethan-Isolierpaneele sind seit 2022 um 35–45 % gestiegen, da Rohstoff- und Energievolatilität die Lieferanten belastet und die Entwicklermargen drückt. Stahlzölle auf Nicht-EU-Importe erhöhen den Kostendruck zusätzlich und verlängern die Lieferzeiten für Komponenten auf 20–26 Wochen. Die Kürzung der F-Gas-Quote um 48 % für 2025–2026 hat das Kältemittelangebot verknappt und die Gerätepreise um bis zu 30 % angehoben. Kleinere Unternehmen ohne Festpreisverträge sehen sich mit Projektabsagen oder erzwungenen Marktaustritten konfrontiert, was die Konsolidierung vorantreibt. Der Fachkräftemangel bei zertifizierten HVAC-Technikern treibt die Lohnkosten um 20–35 % in die Höhe und verschärft die Kostenüberschreitungen beim Kapital[3]„Energieschocks, Unternehmensinvestitionen und mögliche Auswirkungen auf die künftige EU-Wettbewerbsfähigkeit,” Europäische Zentralbank, ecb.europa.eu.

Fragmentierte Kleinbauernbasis begrenzt die Konsolidierung von Rückfrachten

Landwirtschaftliche Parzellen in Ungarn und der Slowakei haben im Durchschnitt weniger als 5 Hektar und erzeugen dezentralisierte Abholpunkte, die die Konsolidierung von Komplettladungen erschweren. Leerfahrtenquoten übersteigen häufig 35 % gegenüber dem westeuropäischen Richtwert von unter 20 %, was die Kosten pro Kilometer erhöht. Technologieplattformen zur Bündelung der Kleinbauernproduktion befinden sich noch in einem frühen Stadium, und Genossenschaftsmodelle scheitern aufgrund von Governance-Herausforderungen an der Skalierung. Infolgedessen absorbieren Logistikdienstleister höhere Kosten oder verzichten ganz auf ländliche Strecken, was die Durchdringung der Kühlkette in peripheren Regionalwirtschaften begrenzt[4]„Neue europäische F-Gas-Verordnung – Auswirkungen und Compliance,” Generalgas, generalgas.eu .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Dominanz des Transports spiegelt Exportorientierung wider

Der ��ü����ٰ����Բ���ǰ��� dominierte im Jahr 2025 mit einem Anteil von 61,37 % am Markt für Kühlkettenlogistik in Mittel- und Osteuropa und unterstreicht damit die nach außen gerichteten Lieferketten der Region. Polens 385 Milliarden Tonnenkilometer ���ٰ���ß��ngüterverkehr im Jahr 2022 verdeutlichen die modale Abhängigkeit von Lkw für Fleisch- und Pharmaexporte. Der Schienenanteil steigt durch TEN-V-Ausbauten im Wert von 7 Milliarden EUR (8,23 Milliarden USD), die batterieelektrische und Wasserstoff-Kühlfahrzeuge unterstützen, den eingebetteten Kohlenstoff reduzieren und die CBAM-Konformität sicherstellen. Die Marktgröße für ��ü����ٰ����Բ���ǰ��� in Mittel- und Osteuropa wird voraussichtlich parallel zur subventionsgetriebenen Flottenerneuerung wachsen und Möglichkeiten für OEM-Betreiberpartnerschaften auf emissionsfreien Plattformen schaffen.

Mehrwertdienste erzielen heute geringere Umsätze, verzeichnen jedoch mit einer CAGR von 5,58 % das stärkste Wachstum, da Verlader Konfektionierung und blockchain-verifizierte Herkunftsnachweise suchen, um sich in gesättigten Lebensmittelkategorien zu differenzieren. Die Lagerung spielt nach wie vor eine wichtige Pufferfunktion, wobei automatisierte Gefrieranlagen durch Dichtegewinne Energiekosten senken, ihr Anteil jedoch zurückbleibt, da Exporteure Geschwindigkeit gegenüber Verweildauer bevorzugen. Luftfracht bleibt eine Nische, ist aber für Zelltherapiematerialien und hochwertige Biologika, die eine strenge Zeit-Temperatur-Einhaltung erfordern, unverzichtbar. Seefracht gewinnt gegenüber Luftfracht aus Kosten- und Kohlenstoffgründen an Volumen, wobei Innovationen bei passiver Verpackung die Haltezeiten verlängern. Letztendlich dreht sich der Wettbewerbsvorteil in diesem Segment um intermodale Agilität, Transparenz beim CO₂-Fußabdruck und die Fähigkeit, hochwertige Mehrwert-Workflows auf den Kerntransport aufzusetzen.

Nach Temperaturtyp: Gefriersegment beschleunigt sich aufgrund der Pharmanachfrage

Das Segment Gekühlt entfiel im Jahr 2025 auf 45,10 % der Marktgröße für Kühlkettenlogistik in Mittel- und Osteuropa, was die starken Milch- und Frischfleischströme nach Westeuropa widerspiegelt. Das Segment Gefroren wird jedoch voraussichtlich eine robuste CAGR von 6,11 % verzeichnen, angetrieben durch die Impfstoffverteilung und den Export von gefrorenem Geflügel in den Nahen Osten. Der Anstieg des Gefriersegments erhöht die Marktgröße für Kühlkettenlogistik in Mittel- und Osteuropa im Bereich der Tieftemperaturanlagen und verschärft den Wettbewerb um knappe Netzkapazitäten, da Gefrieranlagen bis zu 40 % mehr Strom verbrauchen als Kühlanlagen. AutoStores Mehrtemperatur-Automatisierung senkt den Energieverbrauch um 40 % und adressiert damit die Betriebskostenpunkte für Betreiber, die auf Gefrierlinien umsteigen.

Tiefgefrierlagerhaltung unter –20 °C unterstützt Zell- und Gentherapien und erzielt Premiumrenditen, die den höheren Investitionsaufwand ausgleichen, während Umgebungstemperatur-kontrollierte Dienste gemischte Ladungen abrunden und die Rückfrachtökonomie stärken. Regulatorische Unterschiede prägen ebenfalls die Chancensets: Gute Vertriebspraxis-Vorschriften erzwingen eine kontinuierliche Überwachung in Pharmakorridoren, während HACCP-Regeln im Lebensmittelsektor mehr operativen Spielraum lassen und differenzierte Risikopreismodelle ermöglichen. Die Temperaturhybridisierung – die Kombination von Gekühlt, Gefroren und Umgebungstemperatur in einem automatisierten Würfelsystem – entwickelt sich zu einem kapitaleffizienten Weg, um unterschiedliche Produktmixe ohne mehrere eigenständige Anlagen zu bedienen.

Nach Anwendung: Pharmazeutika überholen traditionelle Lebensmittelsegmente

Fleisch und Geflügel hielten im Jahr 2025 einen Anteil von 20,68 % am Markt für Kühlkettenlogistik in Mittel- und Osteuropa, gestützt durch die Verarbeitungscluster in Polen und ��ܳ�ä�Ծ����. Pharmazeutika und Biologika sind jedoch auf dem Weg zu einer CAGR von 6,73 %, da der Kapazitätsengpass in Westeuropa die Auftragsproduktion nach Osten verlagert und die Marktgröße für Kühlkettenlogistik in Mittel- und Osteuropa im Bereich der hochmargigen Gesundheitsfracht vergrößert. Die Logistik für GLP-1-Medikamente erfordert eine strenge Temperaturkontrolle von 2–8 °C und eine einwandfreie Dokumentation und erzielt Tarife, die ein Vielfaches der Proteinfracht betragen. Impfstoffe und klinische Studienmaterialien, die häufig bei –20 °C bis –80 °C transportiert werden, verstärken die Nachfrage nach Tieftemperaturlagerhaltung und spezialisierter aktiver oder passiver Verpackung.

Obst und Gemüse treiben nach wie vor zuverlässige Volumina, haben jedoch aufgrund des Preisdrucks der Einzelhändler geringere Margen; Betreiber suchen Effizienz durch Cross-Docking und Routenoptimierung. Fisch und Meeresfrüchte profitieren von Verbesserungen an Ostseehäfen, die die Transitzeit nach Westeuropa um 24 Stunden verkürzen und Frischeprämien unterstützen. Milchprodukte profitieren von der Eigenmarkenexpansion bei Discountern, die nun ein vom Lieferanten verwaltetes Inventar verlangen und so die Abrufflexibilität stärken. Fertiggerichte reiten auf der Quick-Commerce-Dynamik in sekundären städtischen Zentren und erfordern Mikro-Fulfillment-Kühlräume in Verbrauchernähe. Chemikalien und Spezialmaterialien nehmen eine Nische ein, sind aber ein kritisches Segment, in dem Tieftemperaturfähigkeiten hohe Renditen auf begrenzter Fläche erzielen. Das Nebeneinander von Massenproteinvolumina und hochwertigen Biologika verdichtet die Entscheidungen zur Vermögensallokation: Betreiber müssen durchsatzgetriebene Lebensmittelverträge gegen präzisionsgetriebene Pharmakorridore abwägen, ohne eines der beiden Servicemodelle zu beeinträchtigen.

Geografische Analyse

��ܳ�ä�Ծ���� entfiel im Jahr 2025 auf 33,72 % des Marktes für Kühlkettenlogistik in Mittel- und Osteuropa, angetrieben durch dichte Fleischverarbeitungsanlagen in der Nähe des Schwarzen Meeres und einen Exportfokus auf Käufer im Nahen Osten. Ahold Delhaizes Profi-Übernahme für 2,5 Milliarden EUR (2,94 Milliarden USD) bindet die westeuropäische Einzelhandelsnachfrage an rumänische Lieferketten und sichert den Durchsatz für neue automatisierte Gefrieranlagen. Trendyols geplanter Logistikhub in Bukarest schafft zusätzliche E-Commerce-Nachfrage, während der heimische Online-Sektor auf 10 Milliarden EUR (11,76 Milliarden USD) Umsatz zusteuert und die Kühllieferung auf der letzten Meile unterstützt. Netzengpässe rund um Bukarest stellen Risiken dar und verlängern die Anschlussvorlaufzeiten auf über zwei Jahre, doch Entwickler gleichen Verzögerungen mit Dach-Photovoltaik und Wärmebatterien aus.

Polen ist die am schnellsten wachsende Region und wird bis 2031 voraussichtlich eine CAGR von 5,43 % verzeichnen, gestützt durch TEN-V-Schienenausbauten im Wert von 7 Milliarden EUR (8,23 Milliarden USD) und eine Lagerbasis von 35 Millionen m², die bereits Kühldocks integriert. Lineage und Panattoni verankern multimodale Hubs in Lodz mit Gleisanschlüssen und Ladestationen für Elektro-Lkw. Die nationale Politik begünstigt emissionsfreie Flotten und ergänzt EU-Subventionen, die bis zu 40 % der zusätzlichen Kosten für elektrische Transportkühlaggregate abdecken. Dennoch stieg der Leerstand in Lagerhäusern in einigen äußeren Teilmärkten auf 8,5 % und signalisiert ein Überangebot in nicht erstklassigen Lagen.

Die Tschechische Republik, die Slowakei und Ungarn bilden ein Wachstumsdreieck der zweiten Reihe. Tschechische Einzelhandelszentren haben 2024 80.000 m² hinzugefügt, weitere 220.000 m² sollen bis 2026 folgen, was die Nachfrage nach Kühlverteilung ankurbelt. Die Slowakei zog LPPs 25.400 m² großes Fulfillment-Center an und signalisiert damit bekleidungsgetriebene Anforderungen für Quick-Commerce. Ungarns Donaukorridor verzeichnet automobilindustriebedingte Kühlströme, leidet jedoch unter Rückfrachtineffizienzen aufgrund fragmentierter Kleinbauern. Die baltischen Staaten runden das übrige CEE ab; die Fertigstellung von Rail Baltica im Jahr 2030 wird Kühlwaggons in EU-Hauptstrecken integrieren und neue Nord-Süd-Korridore eröffnen. Die geografische Streuung von Vorschriften – von F-Gas-Quoten bis hin zu Mehrwertsteuerregeln – schafft Planungskomplexität, bietet aber auch streckenbasierte Arbitragemöglichkeiten, die versierte Anbieter nutzen, um die Gesamtlandungskosten für Verlader zu optimieren.

Wettbewerbslandschaft

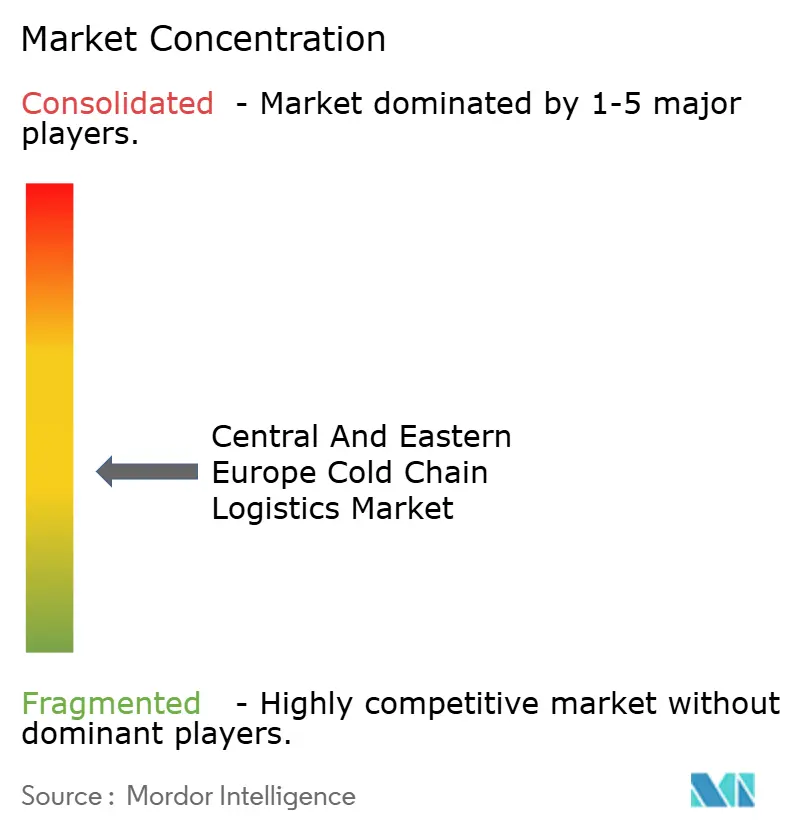

Der Markt für Kühlkettenlogistik in Mittel- und Osteuropa weist eine moderate Konzentration auf, da Skaleneffekte und Technologieanforderungen die Konsolidierung vorantreiben. Globale Integratoren wie DHL und UPS haben CRYOPDP, Frigo-Trans und BPL übernommen, um Biologika-Korridore mit Premiumrenditen zu sichern. Regionale Champions wie Raben Group und Dachser SE differenzieren sich durch Nachhaltigkeit, indem sie elektrische Sattelauflieger und Dach-Solaranlagen einsetzen, die Scope-1-Emissionen senken und die Kohlenstoff-Scorecards der Einzelhändler erfüllen. Anlagenintensive Entwickler wie Lineage und NewCold setzen auf automatisierte Hochregallager, die von ESG-Investoren finanziert werden, die auf Energieeffizienzgeschichten aus sind; ihre Anlagen erreichen Höhen von bis zu 40 m und bieten die vierfache Palettendichte herkömmlicher Lagerhäuser.

Digitale Kompetenz ist das aufkommende Schlachtfeld. Lineages Partnerschaft mit Cognizant integriert agentische KI-Chatbots, die Kundenanfragen beantworten und Inventarbewegungen in Echtzeit orchestrieren. Rohlik Group hat Veloq ausgegründet, um KI-Fulfillment-Technologie zu vermarkten und 60-Minuten-Lebensmittellieferungen in Prag, Budapest und Wien zu versprechen. Start-ups nutzen 5G-IoT-Sensoren, um nutzungsbasierte Versicherungen anzubieten und traditionelle Prämien für Betreiber mit nachgewiesenen Telemetriedaten um 20–25 % zu unterbieten. Wasserstoff-Kühlfahrzeug-Pilotprojekte ziehen Konsortien an, die OEMs, Kraftstofflieferanten und Logistikunternehmen in subventionsgestützten Demonstrationen entlang polnischer und tschechischer Routen zusammenbringen.

Wettbewerbsdruck entsteht auch durch Immobilienentwickler wie Prologis und P3, die Kühlboxen in breiteren Logistikparks integrieren und langfristige Mietverträge mit erneuerbaren Energiezusätzen bündeln. Quick-Commerce-Neueinsteiger schaffen Nachfragefragmentierung, der Platzhirsche mit Co-Packing, Konfektionierung und Blockchain-Herkunftsnachweisen begegnen, um Kunden für längere Vertragslaufzeiten zu binden. Da die Investitionskosten steigen und die Compliance-Kosten zunehmen, droht kleinen Betreibern mit weniger als 10.000 Palettenplätzen die Marginalisierung, was eine Konsolidierungswelle beschleunigt, die den kombinierten Anteil der Top-Fünf bis 2031 voraussichtlich auf 70 % anheben wird.

Marktführer der Branche für Kühlkettenlogistik in Mittel- und Osteuropa

Raben Group

DHL Group

DSV A/S

DACHSER

Kuehne+Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Lineage Logistics erweiterte seine Partnerschaft mit Cognizant, um agentische KI in CEE-Kühllagern einzuführen, mit dem Ziel, die Bestandsgenauigkeit zu verbessern und den Kundendienst zu automatisieren.

- Juni 2025: Rohlik Group gründete Veloq als KI-gestützte Lebensmittel-Fulfillment-Plattform aus, geleitet vom ehemaligen Ocado-Manager Richard McKenzie.

- Mai 2025: Raben Group überschritt einen Umsatz von 2,15 Milliarden EUR (2,52 Milliarden USD), eröffnete neue Kontraktlogistikhubs in Litauen und Griechenland und setzte elektrische Kühlauflieger in ganz CEE ein.

- März 2025: DHL übernahm CRYOPDP und fügte seinem Gesundheitslogistiknetzwerk 600.000 Ultrakalt-Pharmasendungen und 15 Länder hinzu.

Berichtsumfang des Marktes für Kühlkettenlogistik in Mittel- und Osteuropa

| ��ü���������������ٳܲԲ� | Öffentliche Lagerhaltung |

| Private Lagerhaltung | |

| ��ü����ٰ����Բ���ǰ��� | ���ٰ���ß�� |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Gefroren (–18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Extrem niedrige Temperatur (unter –20 °C) |

| Obst und Gemüse |

| Fleisch und Geflügel |

| Fisch und Meeresfrüchte |

| Milchprodukte und Gefrierdesserts |

| Backwaren und Süßwaren |

| Fertiggerichte |

| Pharmazeutika und Biologika |

| Impfstoffe und klinische Studienmaterialien |

| Chemikalien und Spezialmaterialien |

| Sonstige Anwendungen |

| Polen |

| Slowakei |

| Tschechische Republik |

| Ungarn |

| ��ܳ�ä�Ծ���� |

| Übriges CEE |

| Nach Servicetyp | ��ü���������������ٳܲԲ� | Öffentliche Lagerhaltung |

| Private Lagerhaltung | ||

| ��ü����ٰ����Բ���ǰ��� | ���ٰ���ß�� | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (–18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Extrem niedrige Temperatur (unter –20 °C) | ||

| Nach Anwendung | Obst und Gemüse | |

| Fleisch und Geflügel | ||

| Fisch und Meeresfrüchte | ||

| Milchprodukte und Gefrierdesserts | ||

| Backwaren und Süßwaren | ||

| Fertiggerichte | ||

| Pharmazeutika und Biologika | ||

| Impfstoffe und klinische Studienmaterialien | ||

| Chemikalien und Spezialmaterialien | ||

| Sonstige Anwendungen | ||

| Nach Land | Polen | |

| Slowakei | ||

| Tschechische Republik | ||

| Ungarn | ||

| ��ܳ�ä�Ծ���� | ||

| Übriges CEE | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Sektor für Kühlkettenlogistik in Mittel- und Osteuropa bis 2031 sein?

Die Marktgröße für Kühlkettenlogistik in Mittel- und Osteuropa wird bis 2031 voraussichtlich 30,41 Milliarden USD erreichen.

Welches Temperatursegment wächst in der Region am schnellsten?

Das Segment Gefroren wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,11 % wachsen, dank Impfstoffexporten und dem Export von gefrorenem Protein.

Warum ist ��ܳ�ä�Ծ���� in der CEE-Kühllogistik so dominant?

��ܳ�ä�Ծ���� hält ein Drittel des regionalen Wertes, da seine Fleischverarbeitungscluster und der Zugang zum Schwarzmeerhafen hochvolumige Proteinexporte verankern.

Wie gestaltet die EU-Politik die Investitionen in den ��ü����ٰ����Բ���ǰ���?

CBAM und Vorschriften für alternative Kraftstoffe lenken Subventionen in Richtung batterieelektrischer und Wasserstoff-Kühlfahrzeuge und beschleunigen den Ausbau emissionsfreier Flotten.

Welche Strategien helfen Logistikunternehmen, die Energiekostensteigerung zu bewältigen?

Betreiber setzen automatisierte Hochregallager, erneuerbare Energieerzeugung vor Ort und IoT-Analysen ein, um den Stromverbrauch zu senken und Spitzentarife zu vermeiden.

Seite zuletzt aktualisiert am: