Größe und Marktanteil des deutschen Marktes für Kühlkettenlogistik

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

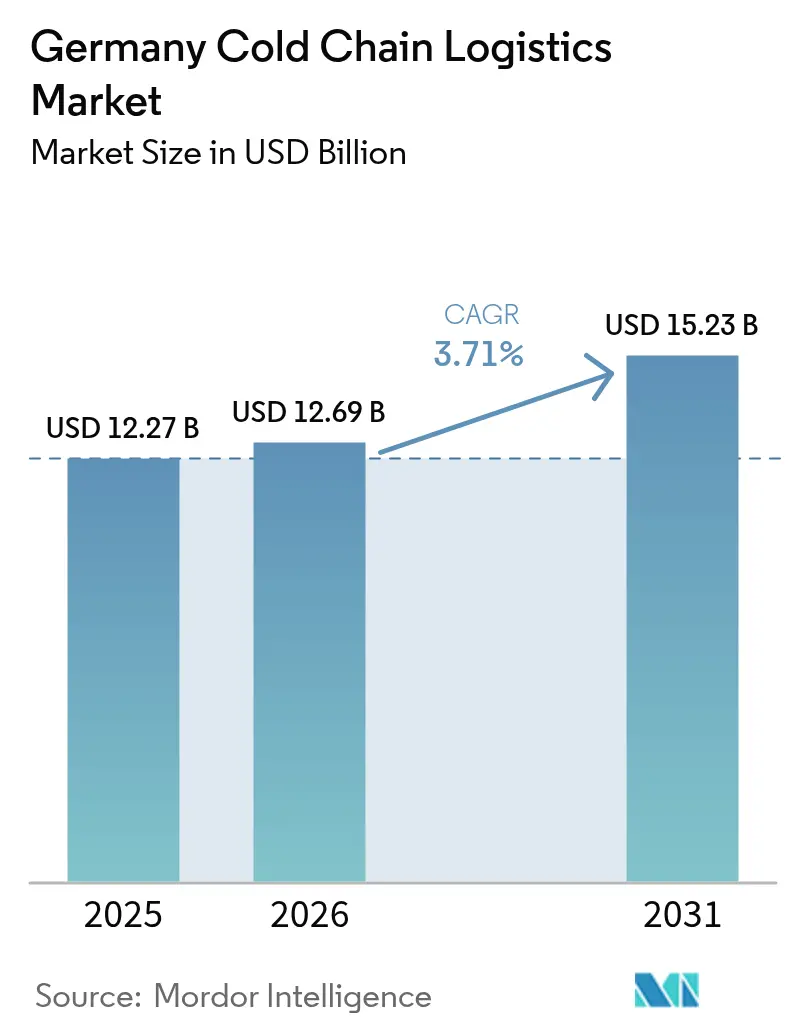

| Marktgröße im Basisjahr (2025) | 12.27 Milliarden US-Dollar |

| Marktgröße (2026) | 12.69 Milliarden US-Dollar |

| Marktgröße (2031) | 15.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.71% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes fĂĽr KĂĽhlkettenlogistik von şÚÁĎŐýÄÜÁż

Die Marktgröße der deutschen Kühlkettenlogistik wird voraussichtlich von 12,27 Milliarden USD im Jahr 2025 auf 12,69 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 15,23 Milliarden USD erreichen, mit einer CAGR von 3,71 % über den Zeitraum 2026–2031.

Die steigende Nachfrage nach Quick-Commerce, EU-weite Rückverfolgbarkeitsvorschriften für digitale Produktpässe sowie Automatisierungsprogramme für Tiefkühlbereiche verändern die Wettbewerbsprioritäten grundlegend. Betreiber verlagern Kapital von einfachem Transportwesen hin zu Blockchain-gestütztem Monitoring, KI-gesteuerter Bestandsplanung und Dachsolar-Kühlung, die die Volatilität der Energiepreise abfedert. Die Ausgaben für digitale Infrastruktur übersteigen mittlerweile die Flottenexpansion, was einen Wandel in der Wertschöpfung des deutschen Marktes für Kühlkettenlogistik widerspiegelt. Compliance-Anforderungen treiben Technologiepartnerschaften voran, während energieeffiziente Umstellungen auf natürliche Kältemittel an Dynamik gewinnen, da die HFKW-Preise weiter steigen.

Wichtigste Erkenntnisse des Berichts

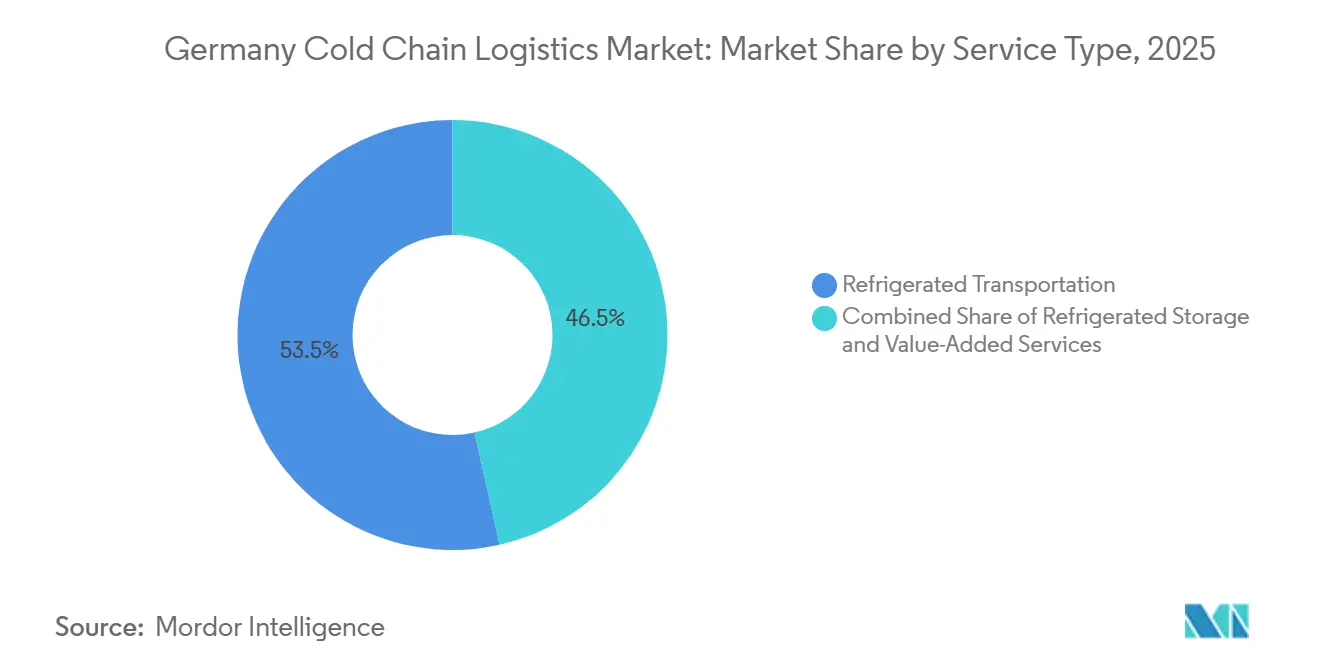

- Nach Servicetyp fĂĽhrte der °ĂĽłó±ôłŮ°ů˛ą˛Ô˛ő±č´Ç°ůłŮ mit einem Anteil von 53,51 % am deutschen Markt fĂĽr KĂĽhlkettenlogistik im Jahr 2025, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 6,58 % wachsen werden.

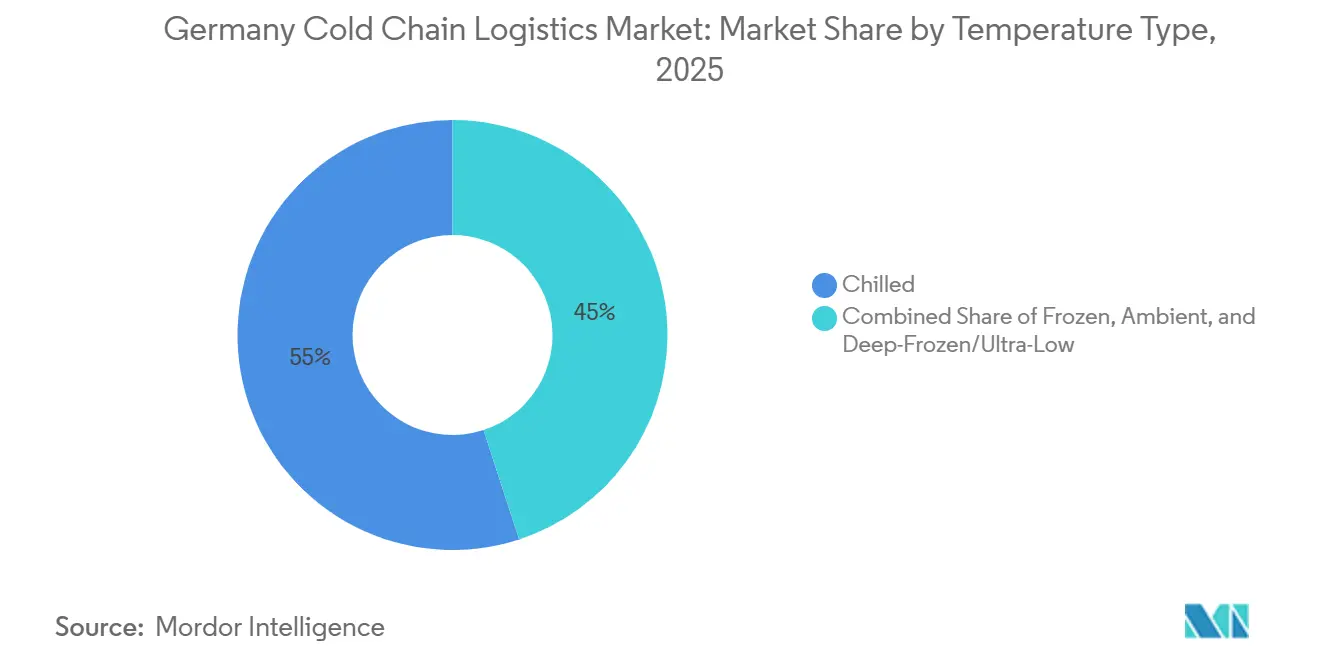

- Nach Temperaturtyp entfiel auf die °ĂĽłó±ô±ô˛ą˛µ±đ°ůłÜ˛Ô˛µ im Jahr 2025 ein Anteil von 55,02 % an der Marktgröße der deutschen KĂĽhlkettenlogistik, und das TiefkĂĽhlsegment entwickelt sich bis 2031 mit einer CAGR von 4,49 %.

- Nach Anwendung hielt Fleisch und Geflügel im Jahr 2025 einen Anteil von 32,47 % an der Marktgröße der deutschen Kühlkettenlogistik; Pharmazeutika und Biologika verzeichnen mit 6,01 % bis 2031 die höchste prognostizierte CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Markt fĂĽr KĂĽhlkettenlogistik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Mahlzeiten-Kits und 15-Minuten-Q-Commerce-Fulfillment | +0.9% | National, konzentriert in den Metropolregionen Berlin, München, Hamburg, Köln | Kurzfristig (≤ 2 Jahre) |

| EU-Anforderung zur Rückverfolgbarkeit mittels digitalem Produktpass | +1.1% | National, mit EU-weitem Compliance-Mandat | Mittelfristig (2–4 Jahre) |

| Förderprogramm für Dachsolar-betriebene Kühlung | +0.4% | National, höhere Akzeptanz in südlichen Regionen mit besserer Sonneneinstrahlung | Langfristig (≥ 4 Jahre) |

| Skalierung von Pilotanlagen für zellbasiertes Fleisch in NRW und Bayern | +0.3% | Regional, konzentriert auf Innovationscluster in Nordrhein-Westfalen und Bayern | Langfristig (≥ 4 Jahre) |

| Verpflichtende GDP-Aktualisierung für Temperaturlogger (2025) im Pharmabereich | +0.8% | National, pharmazeutische Vertriebsnetzwerke | Kurzfristig (≤ 2 Jahre) |

| Tiefkühl-Robotik zur Senkung des Energieverbrauchs pro Palettenarbeitsstunde | +0.6% | National, konzentriert in großen Kühllagern | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Boom bei Mahlzeiten-Kits und 15-Minuten-Q-Commerce-Fulfillment

Deutschlands Lebensmittellieferung auf der letzten Meile erzielte im Jahr 2026 einen Umsatz von 2,8 Milliarden EUR (3,29 Milliarden USD), war in 85 Städten aktiv und erfordert Mikro-Fulfillment-Hubs, die Tiefkühl-, Kühl- und Umgebungstemperaturzonen auf einer Fläche von 200–400 m² aufrechterhalten. KI-basierte Nachfrageprognosen haben den Verderb um 15–20 % reduziert, während isolierte E-Lastenräder Temperaturen von 2–8 °C bis zu sechs Stunden lang aufrechterhalten und emissionsfreie Stadtlieferungen ermöglichen. Der deutsche Markt für Kühlkettenlogistik priorisiert nun energieeffiziente Kühlung, da die Energiekosten bis zu 50 % der Ausgaben eines innerstädtischen Hubs ausmachen können. Einzelhändler wie REWE rüsten Filialen mit automatisierten Kommissioniersystemen nach, die mehr als 100 Bestellungen pro Stunde verarbeiten, ohne Temperaturgrenzen zu überschreiten[1]„Ökodesign-Verordnung für nachhaltige Produkte,” Europäische Kommission, europa.eu.

EU-Anforderung zur RĂĽckverfolgbarkeit mittels digitalem Produktpass

Ab 2026 müssen alle temperaturgeführten Lebensmittel- und Pharmawaren einen digitalen Produktpass tragen, der Echtzeit-Standort und -Temperatur entlang der gesamten Lieferkette erfasst. Deutsche Betreiber investieren jährlich 150–200 Millionen EUR (176,44–235,26 Millionen USD) in RFID-Tags, IoT-Sensoren und Blockchain-Plattformen, die die Compliance-Berichterstattung automatisieren und datengesteuerte Routenoptimierung ermöglichen. Frühe Anwender reduzierten den Energieverbrauch um 8–12 %, indem sie Fahrzeugdisposition und Lagertemperaturen anhand granularer Produktdatenströme anpassten[2]„EU-Gesetzgebung zur Kontrolle von F-Gasen,” Klimadirektorat, climate.ec.europa.eu.

Verpflichtende GDP-Aktualisierung fĂĽr Temperaturlogger (2025) im Pharmabereich

Überarbeitete GDP-Vorschriften, die ab Januar 2025 gelten, erfordern kontinuierliche elektronische Temperaturaufzeichnungen für jedes gekühlte Arzneimittel, das durch Deutschland transportiert wird. Logistikunternehmen investierten im Vorfeld der Frist 80–120 Millionen EUR (94,10–141,15 Millionen USD) in drahtlose Sensoren und Cloud-Speicher, ersetzten manuelle Kontrollen und reduzierten den Zeitaufwand für die Dokumentenvorbereitung um 60–70 %. Integratoren wie DHL Health Logistics verknüpfen Monitoring-Dashboards nun mit den ERP-Systemen der Kunden und bieten Echtzeit-Transparenz, die im deutschen Markt für Kühlkettenlogistik Premiumpreise erzielt.

TiefkĂĽhl-Robotik zur Senkung des Energieverbrauchs pro Palettenarbeitsstunde

Robotergestützte Tiefkühlsysteme senken den Energieverbrauch um 30–40 % und beheben den Fachkräftemangel, der 2025 dazu führte, dass 60 % der technischen Stellen in Kühllagern unbesetzt blieben. Installationen durch Betreiber wie Fiege Logistik sparen auf Standorten mit 10.000 Palettenplätzen jährlich bis zu 300.000 EUR (352.893 USD) an Stromkosten und steigern den Durchsatz dank 24/7-Betrieb ohne Personal um 40–50 %. Diese Vorteile helfen, Kapitalaufwendungen von 15–25 Millionen EUR (17,64–29,40 Millionen USD) zu rechtfertigen, während die HFKW-Kältemittelpreise infolge der EU-Quotenkürzungen um 45–60 % steigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HFKW-QuotenkĂĽrzung treibt Kältemittelpreise in die Höhe | -0.8% | National, betrifft alle KĂĽhlanlagen und °ĂĽłó±ôłŮ°ů˛ą˛Ô˛ő±č´Ç°ůłŮe | Kurzfristig (≤ 2 Jahre) |

| Gravierender Mangel an ADR-qualifizierten Fahrern für Kühlfahrzeuge | -0.9% | National, mit akutem Mangel auf Fernverkehrskorridoren | Kurzfristig (≤ 2 Jahre) |

| Bauarbeiten am Schienengüterverkehrsnetz verursachen Kapazitätsengpässe | -0.5% | National, konzentriert auf wichtige Nord-Süd-Korridore | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsselbstbehalte nach Listeria-Rückrufereignissen | -0.3% | National, insbesondere den Frischwarenlogistikbereich betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

HFKW-Quotenkürzung treibt Kältemittelpreise in die Höhe

Die EU-Verordnung 2024/573 kürzte die HFKW-Quote für 2024–2027 um 40 % und trieb die R404A-Preise auf 80–120 EUR/kg, mehr als das Doppelte des Niveaus von 2023. Größere Anlagen geben nun jährlich zusätzlich 150.000 EUR (176.446 USD) für das Nachfüllen undichter Systeme aus. Der deutsche Markt für Kühlkettenlogistik tendiert zu natürlichen Kältemitteln, doch Umrüstungskosten von 500.000–2 Millionen EUR (588.155–2,35 Millionen USD) belasten mittelgroße Betreiber selbst nach einem Bundesfördersatz von 30–40 %[3]„EU meldet Mangel an Kälte-Klima-Technikern,” Internationales Institut für Kältetechnik, iifiir.org.

Gravierender Mangel an ADR-qualifizierten Fahrern fĂĽr KĂĽhlfahrzeuge

Rentenabgänge von ADR-Lizenzinhabern übersteigen die Zahl der Neuzertifizierungen, was zu einer Lücke von 30–40 % bei Fahrern führt, die zum Transport temperaturgeführter Gefahrgüter befähigt sind. Wartelisten für Ausbildungen erstrecken sich über neun Monate, was Spediteure zwingt, Lohnaufschläge von 15–25 % zu zahlen, und den deutschen Markt für Kühlkettenlogistik dazu veranlasst, Flottenautomatisierung, Ladungskonsolidierung und Verkehrsträgerwechsel zu priorisieren, wo immer Schienen- oder intermodale Optionen verfügbar sind[4]„Containerumschlagsstatistik 2024,” Hafenbehörde Hamburg, hafen-hamburg.de .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mehrwertdienste erschlieĂźen neue Gewinnpotenziale

Der °ĂĽłó±ôłŮ°ů˛ą˛Ô˛ő±č´Ç°ůłŮ dominierte den deutschen Markt fĂĽr KĂĽhlkettenlogistik im Jahr 2025 mit einem Anteil von 53,51 %, doch Kommoditisierung erodiert die Margen, da die Kraftstoffkosten steigen und ADR-Fahrer knapp bleiben. Mehrwertdienste sind zwar kleiner, wachsen jedoch mit einer CAGR von 6,58 % und bĂĽndeln zunehmend Compliance-Dokumentation, IoT-Sensorintegration und Spezialverpackungen. Diese Verschiebung erhöht den durchschnittlichen Umsatz pro Palette, da Kunden fĂĽr lĂĽckenlose Temperaturtransparenz statt fĂĽr isolierte LKW-Fahrten zahlen. Die °ĂĽłó±ô±ô˛ą˛µ±đ°ůłÜ˛Ô˛µ modernisiert sich durch Robotik, die den Energieverbrauch um 20–30 % senkt, während der Luftfrachtbereich eine Nische fĂĽr hochwertige Biologika behält, die mehrschichtigen Wärmeschutz erfordern.

Integrierte Anbieter verkaufen Dienste nun im Querverbund und ermöglichen Komplettverträge, die die Kundenbindung im deutschen Markt für Kühlkettenlogistik vertiefen. DACHSERs Übernahme von Brummer für 128 Millionen EUR (150,56 Millionen USD) fügte 715.000 jährliche grenzüberschreitende Sendungen hinzu und löste sofortige Fahrerwerbungskampagnen und technische Nachrüstungen aus. Ähnliche Akquisitionen unterstreichen den Skalenvorteil, der mit der bundesweiten GDP-Konformität und der bevorstehenden Produktpass-Compliance verbunden ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Temperaturtyp: Automatisierung treibt Tiefkühlkapazität voran

Kühlräume hielten im Jahr 2025 einen Anteil von 55,02 % an der Marktgröße der deutschen Kühlkettenlogistik aufgrund der weit verbreiteten Frischwareneinzelhandels- und Pharmaverteilung, doch die Tiefkühlkapazität expandiert schneller mit einer CAGR von 4,49 %, da sich robotergestützte Hochregallager verbreiten. Jede automatisierte Tiefkühlpalette verbraucht nun 30–40 % weniger Strom, was die hohen HFKW-Kosten ausgleicht. Betreiber erproben zudem CO₂-Kaskadenkühler, die im Vergleich zu älteren HFKW-Systemen 40 % Energie einsparen.

Die Nachfrage nach Ultra-Tiefkühllagerung unter -80 °C steigt mit mRNA-Impfstoff- und zellbasiertem Fleisch-Pilotbetrieb, was Mikrosegmente innerhalb des deutschen Marktes für Kühlkettenlogistik schafft, in denen kryogener Stickstoff oder Tiefkühlpods in gängige Lagerverwaltungssoftware integriert werden müssen. Flexible Anlagen, die Zonen zwischen Kühlung, Tiefkühlung und Umgebungstemperatur auf Abruf wechseln können, haben Investitionspriorität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Anwendung: Pharma fĂĽhrt das Wachstum an, da Compliance-Anforderungen steigen

Fleisch und Geflügel behielten im Jahr 2025 einen Anteil von 32,47 %, gestützt durch Deutschlands Verarbeitungsindustrie im Wert von 40 Milliarden EUR, doch die Versicherungskosten steigen nach einer Reihe von Listeria-Ereignissen stark an. Pharmazeutika und Biologika wachsen mit einer CAGR von 6,01 %, angetrieben durch verpflichtende GDP-Logger und digitale Pässe sowie bayerische Biotechnologie-Cluster, die hochwertige Biologika im Wert von 105,8 Milliarden EUR im Jahr 2024 exportieren.

Fisch- und Meeresfrüchtevolumina profitieren von der Nearshoring-Entwicklung in der Nordsee und Bremerhavens 650.000 m³ Kühllagerfläche, die einen Durchsatz von 270.000 t unterstützt. Verzehrfertige Mahlzeiten und pflanzenbasierte Proteine fügen inkrementelle Paletten hinzu, da sich die Teilnehmer des deutschen Marktes für Kühlkettenlogistik an veränderte Ernährungsgewohnheiten anpassen.

Geografische Analyse

Nordrhein-Westfalen, Bayern und Baden-Württemberg repräsentieren zusammen etwa 60 % des deutschen Marktes für Kühlkettenlogistik im Jahr 2026. NRW verbindet Bevölkerungsdichte mit Korridorverbindungen zu den Benelux-Ländern und Frankreich, während Bayern Münchens Pharmacluster beherbergt, das zwischen 2024 und 2026 30–40 Millionen EUR (35,28–47,05 Millionen USD) in neue GDP-Überwachung investierte. Die Automobilexporte Baden-Württembergs erzeugen eine stetige Nachfrage nach temperaturgeführten Spezialchemikalien und Beschichtungen.

Hamburg und Bremen betreiben Gatewayhäfen, die Kühlcontainer ins Landesinnere transportieren. Hamburg bewegte 2024 7,8 Millionen TEU, wobei Kühlcontainer an Bedeutung gewinnen, da der asiatische Meeresfrüchte- und europäische Pharmahandel expandiert. Lineages direkt am Kai gelegene Anlage in Bremerhaven fügte 2024 40.000 Palettenplätze hinzu und unterstreicht die Bedeutung der Küstenstandorte für den deutschen Markt für Kühlkettenlogistik.

Ostdeutsche Bundesländer gewinnen durch EU-Infrastrukturmittel und niedrigere Löhne an Bedeutung. DHL Freights neues 5.200 m² großes Berliner Hub mit 48 Laderampen ist ein Beispiel für Investitionen, die in den Osten fließen. Da Q-Commerce in Mittelstädte vordringt, fügen Netzwerkplaner Satellitenlager innerhalb eines Radius von 150 km hinzu, um 15-Minuten-Lieferversprechen einzuhalten.

Wettbewerbslandschaft

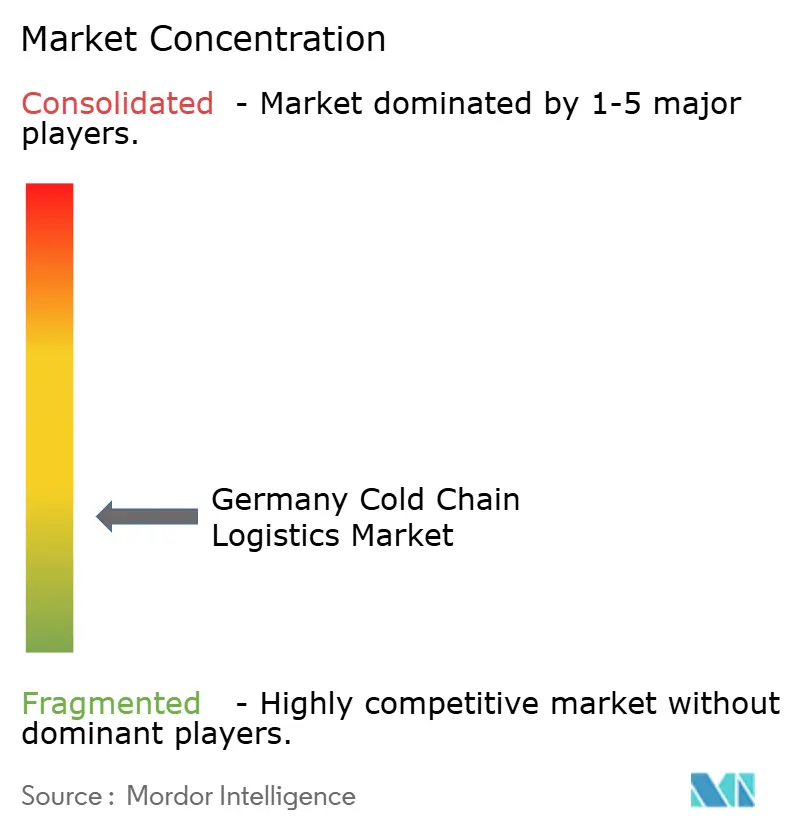

Der deutsche Markt für Kühlkettenlogistik ist mäßig fragmentiert. Die fünf größten Akteure kontrollieren zusammen etwa 45–50 % des Wertes, was Raum für regional fokussierte Spezialisten lässt. DSVs Kauf von Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) katapultiert das Unternehmen in die deutsche Spitzengruppe und stellt bis 2030 1 Milliarde EUR (1,17 Milliarden USD) für Technologie- und Kapazitätserweiterungen bereit. DHL Group plant 2 Milliarden EUR (2,35 Milliarden USD) für pharmazeutische Kapazitäten und Mehrtemperaturflotten ein.

Kuehne+Nagels 21 Transaktionen seit 2024 stärken das End-to-End-Rückverfolgbarkeitsangebot. Lineage Logistics nutzt hafennahe Mega-Tiefkühllager, während Nagel-Group regionale Frischwarennischen besetzt. Aufstrebende Wettbewerber konzentrieren sich auf Logistik für zellbasiertes Fleisch und Blockchain-Rückverfolgbarkeit, wo kleine Größe und spezialisiertes Know-how noch immer die Größe übertrumpfen.

Nachhaltigkeit differenziert Angebote: Da Kunden Lieferantenentscheidungen zunehmend an ESG-Kennzahlen knüpfen, gewinnen Angebote mit Dachphotovoltaik, natürlichen Kältemitteln und Elektroflotten-Pilotprojekten einen Vorteil, was die wachsende Bedeutung der Nachhaltigkeit bei Ausschreibungsbewertungen und Lieferantenauswahl unterstreicht.

MarktfĂĽhrer in der deutschen KĂĽhlkettenlogistikbranche

Kuehne + Nagel International AG

DHL Group

Lineage Logistics LLC

Dachser SE

DFDS Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: DSV schloss die Ăśbernahme von Schenker fĂĽr 14,3 Milliarden EUR (15,8 Milliarden USD) ab und verpflichtete sich zu 1 Milliarde EUR (1,17 Milliarden USD) fĂĽr Wachstum in Deutschland.

- April 2025: DHL Group verpflichtete sich zu 2 Milliarden EUR (2,35 Milliarden USD) fĂĽr den Ausbau von DHL Health Logistics, mit HinzufĂĽgung GDP-zertifizierter Hubs und temperaturgefĂĽhrter Fahrzeuge in ganz Europa.

- März 2025: DHL übernahm Cryopdp, einen Spezialisten für pharmazeutische Logistik, der temperaturgeführte Versand- und Verpackungsdienstleistungen anbietet, und stärkte damit seine globalen Kühlkettenlogistikkapazitäten im Bereich Biowissenschaften.

- Januar 2025: DHL Freight eröffnete ein 5.200 m² großes Terminal in Berlin-Marienfelde, ausgestattet mit Elektro-LKW und erneuerbaren Energien vor Ort.

Berichtsumfang des deutschen Marktes fĂĽr KĂĽhlkettenlogistik

| °ĂĽłó±ô±ô˛ą˛µ±đ°ůłÜ˛Ô˛µ | |

| °ĂĽłó±ôłŮ°ů˛ą˛Ô˛ő±č´Ç°ůłŮ | ł§łŮ°ů˛ąĂź±đ |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Gefroren (-18 bis 0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultra-Niedrig (unter -20 °C) |

| Obst und GemĂĽse |

| Fleisch und GeflĂĽgel |

| Fisch und MeeresfrĂĽchte |

| Milchprodukte und Gefrierdesserts |

| Backwaren und SĂĽĂźwaren |

| Verzehrfertige Mahlzeiten |

| Pharmazeutika und Biologika |

| Impfstoffe und klinische Studienmaterialien |

| Chemikalien und Spezialwerkstoffe |

| Sonstige verderbliche Waren |

| Nach Servicetyp | °ĂĽłó±ô±ô˛ą˛µ±đ°ůłÜ˛Ô˛µ | |

| °ĂĽłó±ôłŮ°ů˛ą˛Ô˛ő±č´Ç°ůłŮ | ł§łŮ°ů˛ąĂź±đ | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (-18 bis 0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultra-Niedrig (unter -20 °C) | ||

| Nach Anwendung | Obst und GemĂĽse | |

| Fleisch und GeflĂĽgel | ||

| Fisch und MeeresfrĂĽchte | ||

| Milchprodukte und Gefrierdesserts | ||

| Backwaren und SĂĽĂźwaren | ||

| Verzehrfertige Mahlzeiten | ||

| Pharmazeutika und Biologika | ||

| Impfstoffe und klinische Studienmaterialien | ||

| Chemikalien und Spezialwerkstoffe | ||

| Sonstige verderbliche Waren | ||

Im Bericht beantwortete SchlĂĽsselfragen

Welchen prognostizierten Wert wird der deutsche Markt fĂĽr KĂĽhlkettenlogistik im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 15,23 Milliarden USD erreicht, was einer CAGR von 3,71 % über den Zeitraum 2026–2031 entspricht.

Welches Servicesegment wächst am schnellsten?

Mehrwertdienste expandieren mit einer CAGR von 6,58 %, da Kunden Compliance-Dokumentation, IoT-Tracking und Spezialverpackungen nachfragen.

Warum setzen TiefkĂĽhllager auf Robotik?

Automatisierte Tiefkühlsysteme senken den Energieverbrauch um 30–40 % und steigern den Durchsatz um 40–50 %, was den Arbeitskräftemangel und höhere Kältemittelkosten ausgleicht.

Wie wirkt sich der digitale EU-Produktpass auf Betreiber aus?

Ab 2026 müssen Anbieter Echtzeit-Temperatur- und Standortdaten erfassen und weitergeben, was jährliche digitale Investitionen von 150–200 Millionen EUR antreibt.

Welche Anwendung verspricht das höchste Wachstum?

Pharmazeutika und Biologika führen mit einer CAGR von 6,01 %, unterstützt durch strengere GDP-Überwachung und Deutschlands starke Exportbasis. Es wird prognostiziert, dass der Markt bis 2031 einen Wert von 15,23 Milliarden USD erreicht, was einer CAGR von 3,71 % über den Zeitraum 2026–2031 entspricht.

Seite zuletzt aktualisiert am: