Globale �Ѳ�����ٲ���öß�� und Marktanteil für Lösungsmittelverdampfung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

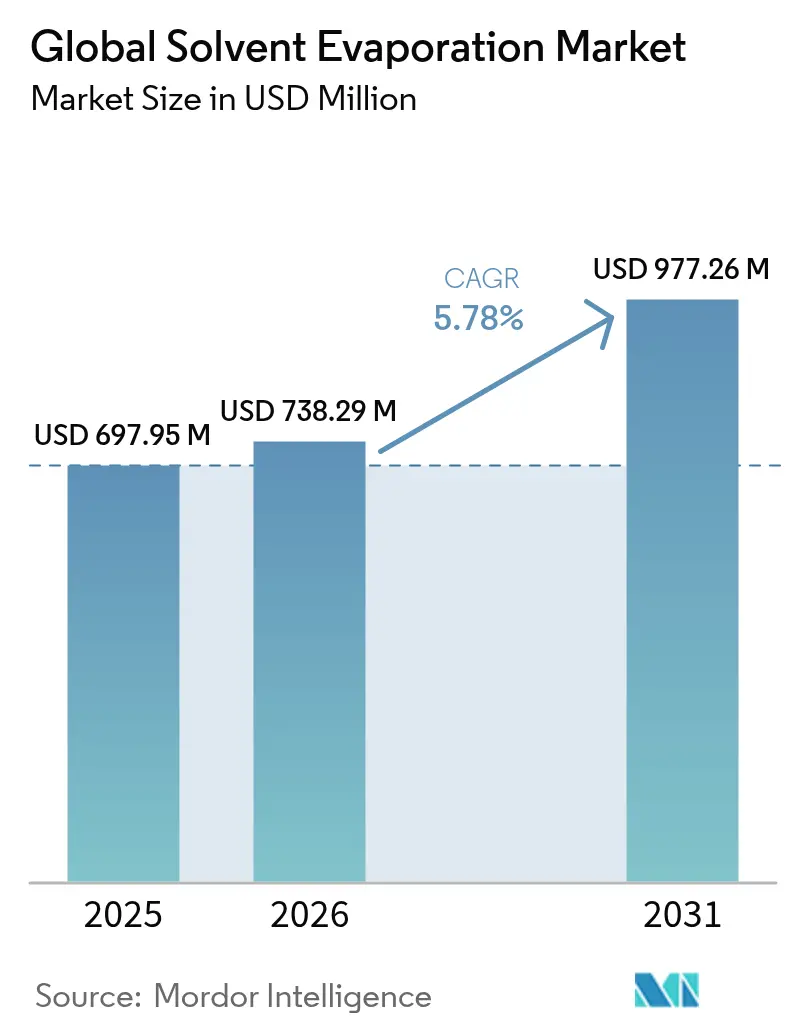

| �Ѳ�����ٲ���öß�� (2026) | 738.29 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 977.26 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

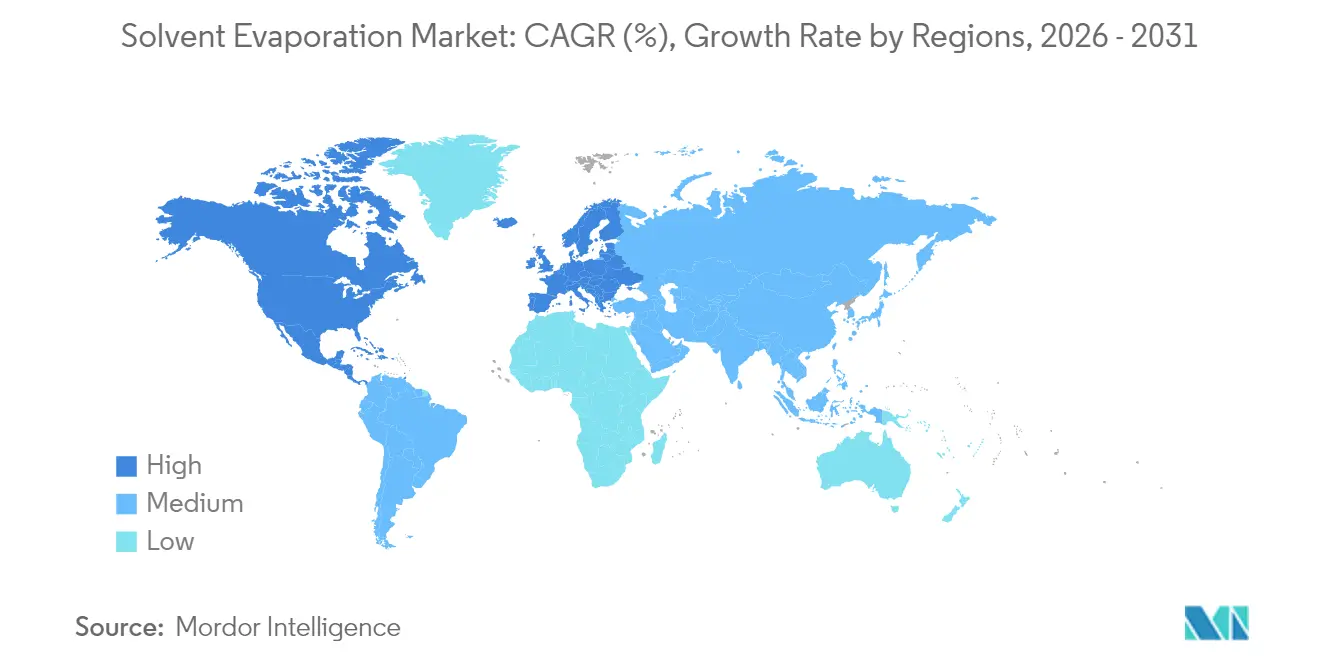

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

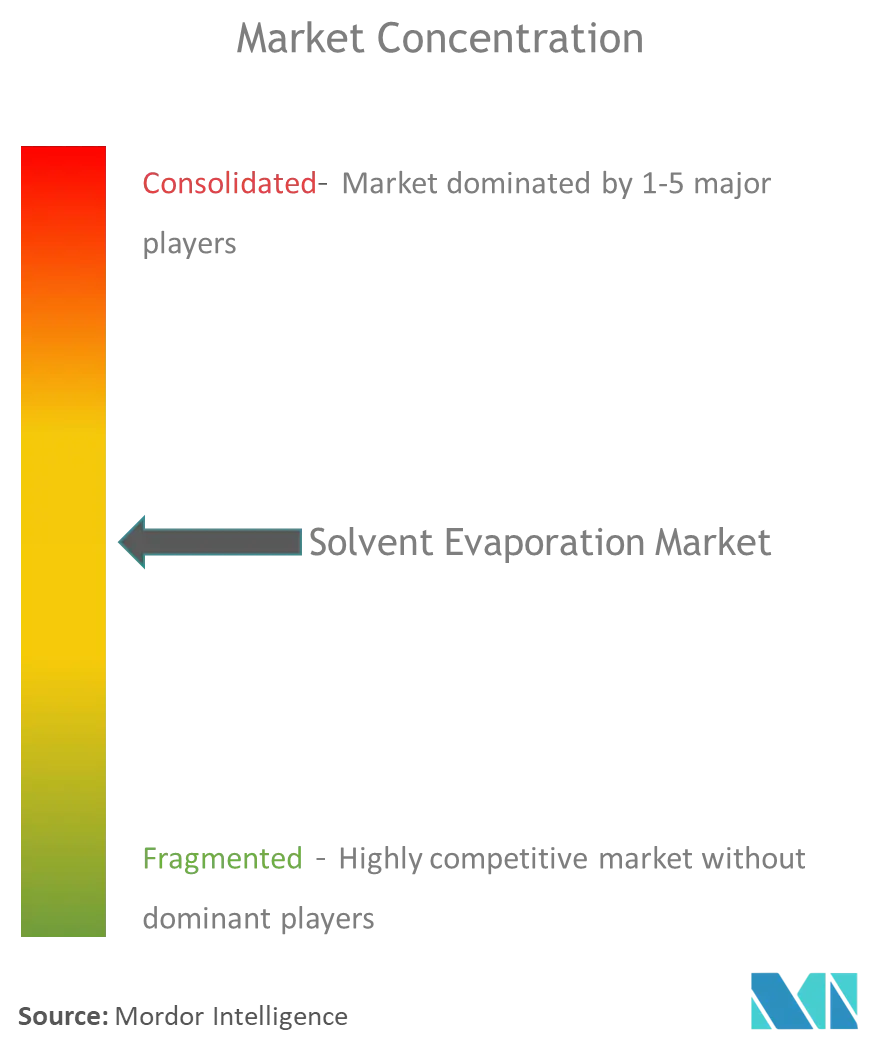

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Lösungsmittelverdampfung von ����������

Die �Ѳ�����ٲ���öß�� für Lösungsmittelverdampfung wird im Jahr 2026 auf 738,29 Millionen USD geschätzt, ausgehend von einem Wert von 697,95 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 977,26 Millionen USD, bei einer CAGR von 5,78 % über den Zeitraum 2026–2031. Diese Entwicklung spiegelt eine anhaltende Kapitalallokation durch pharmazeutische Entwickler wider, die ihre Workflows zur Wirkstofffentdeckung optimieren möchten, da Lösungsmittelverdampfungsschritte häufig den Gesamtrhythmus der Synthese und analytischen Prüfung bestimmen. Die steigende Nachfrage nach biologischen Großmolekülarzneimitteln verändert die Gerätespezifikationen hin zu schonenderen Temperatur-Vakuum-Profilen, während geschlossene Kreislauf-Rückgewinnungsdesigns angesichts verschärfter Vorschriften für flüchtige organische Verbindungen (VOC) an Bedeutung gewinnen. Hochdurchsatz-Screening-Protokolle verstärken den Bedarf an automatisierter Parallelverarbeitung, und Laboratorien in ganz Nordamerika modernisieren ihre Infrastruktur rasch im Rahmen jüngster Instrumentierungszuschüsse der National Institutes of Health (NIH), die bis zu 350.000 USD pro Einrichtung abdecken. Umwelt-, Sozial- und Governance-Rahmenbedingungen (ESG) veranlassen Endnutzer, Systemen den Vorzug zu geben, die Lösungsmittelrückgewinnungsraten von über 95 % dokumentieren und Echtzeit-Überwachungsfunktionen für die Prüfbereitschaft integrieren.

Wichtigste Erkenntnisse des Berichts

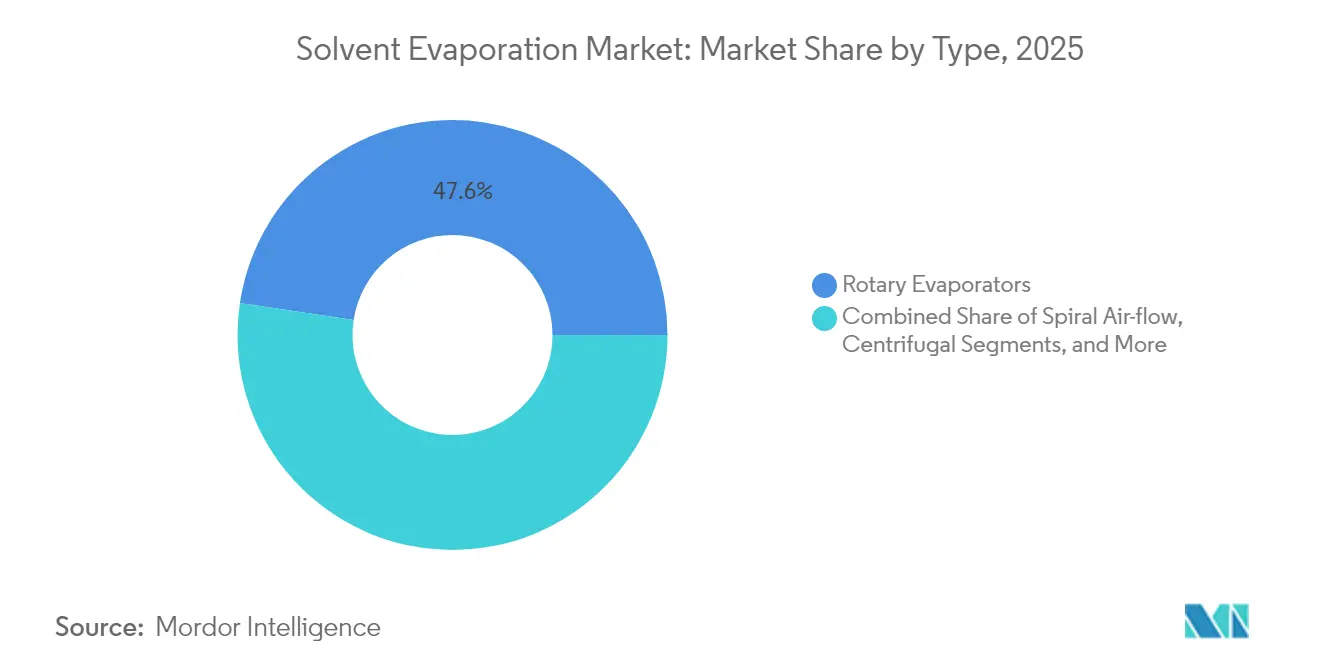

- Nach Produkttyp führten Rotationsverdampfer mit einem Marktanteil von 47,62 % bei der Lösungsmittelverdampfung im Jahr 2025, während Zentrifugal- und Vakuum-Zentrifugalsysteme bis 2031 voraussichtlich eine CAGR von 6,03 % verzeichnen werden.

- Nach Endnutzern entfiel auf das pharmazeutische und biopharmazeutische Segment ein Anteil von 58,15 % am Markt für Lösungsmittelverdampfung im Jahr 2025, während Diagnostik- und klinische Laboratorien bis 2031 voraussichtlich mit einer CAGR von 6,41 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 43,30 % am Markt für Lösungsmittelverdampfung, während für den Asien-Pazifik-Raum im Zeitraum 2026 bis 2031 die höchste CAGR von 6,74 % prognostiziert wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Lösungsmittelverdampfung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende pharmazeutische und Biotech-F&E-Budgets | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu biologischen Großmolekülarzneimitteln, die eine schonende Verdampfung erfordern | +0.9% | Global, angeführt von Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strenge Reinheitsstandards in analytischen Laboratorien | +0.8% | Global, strenger in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hochdurchsatz-Screening steigert die Nachfrage nach paralleler Verdampfung | +0.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung der geschlossenen Lösungsmittelrückgewinnung für ESG-Konformität | +0.6% | Global, regulierungsgetrieben in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von Cannabis-Extraktionslaboratorien | +0.4% | Nordamerika, ausgewählte europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Steigende pharmazeutische und Biotech-F&E-Budgets

Staatliche Konjunkturprogramme und Rekordniveaus bei der Privatfinanzierung haben das Tempo der Labormodernisierung intensiviert und automatisierte Lösungsmittelentfernungsmodule zu einem zentralen Bestandteil von Synthesezellen der nächsten Generation gemacht. Kontinuierliche Fertigungslinien bei Pfizer und Eli Lilly sind nun auf intelligente Rotationsplattformen angewiesen, die einen unbeaufsichtigten Betrieb über mehrere Schichten hinweg aufrechterhalten und die Zeit bis zur behördlichen Einreichung verkürzen. In Kondensatoren eingebettete Prozessanalytik-Technologie (PAT)-Sensoren passen Druck und Badtemperatur automatisch an, verbessern die Reproduzierbarkeit und reduzieren den Bedienerbedarf. Die Nachfrage wird auch durch Rückverlagerungsanreize gestützt, die US-amerikanische und europäische Werke dazu ermutigen, weniger auf ausländische Zwischenprodukte zu setzen, was die Gerätekaufvolumina weiter steigert. Hersteller, die PAT-fähige Verdampfer vermarkten, berichten von bis zu 30 % weniger Chargenausfällen, was sich direkt in Kostenvermeidungsrenditen niederschlägt, die die Kaufargumente stärken. Da Zuschüsse der National Institutes of Health (NIH) und des Europäischen Forschungsrats weiterhin skalierbare Automatisierung priorisieren, wird die Nachfrage im Markt für Lösungsmittelverdampfung über den gesamten Prognosezeitraum hinweg fest positiv bleiben.

Verlagerung hin zu biologischen Großmolekülarzneimitteln, die eine schonende Verdampfung erfordern

Pipelines monoklonaler Antikörper erfordern Verdampfungstemperaturen unter 40 °C, um eine Proteindenaturierung zu verhindern, was die Einführung von Niederdruckkammern in Verbindung mit präzisen Kondensator-Kühlkreisläufen vorantreibt. Sprühtrocknungsformate, die viskose biologische Zuführungen verarbeiten, demonstrieren bereits Pulverausbeuten von über 90 % und bieten eine Alternative zur herkömmlichen Gefriertrocknung, ohne die Stabilität zu beeinträchtigen. Einweg-Verdampfungsbeutel, die mit sterilen Verbindern integriert sind, minimieren den Aufwand für die Reinigungsvalidierung – ein Vorteil, der mit den strengen Sterilitätsanforderungen von Biologika in Einklang steht. Die V-10 Touch-Einheit von Biotage erreicht Verdampfungsraten von 0,5 mL/min für Dimethylsulfoxid, während die Temperaturabweichungen von Charge zu Charge innerhalb von ±1 °C gehalten werden. Die Nachfrage wird zusätzlich durch den Anstieg hochkonzentrierter subkutaner Formulierungen angekurbelt, die nur enge Feuchtigkeitsfenster tolerieren, was Sensoren erfordert, die Endpunkte in Echtzeit überprüfen. Insgesamt unterstreichen diese Anforderungen die Verlagerung des Marktes für Lösungsmittelverdampfung hin zu vakuumzentrifugalen und parallelen Plattformen, die für thermisch empfindliche Makromoleküle optimiert sind.

Strenge Reinheitsstandards in analytischen Laboratorien

Aktualisierte Vorschriften der Umweltschutzbehörde (EPA) begrenzen nun den zulässigen Methylenchlorid-Exposition auf einen 8-Stunden-Zeitgewichteten Durchschnitt von 2 ppm, was Laboratorien zur Installation fortschrittlicher Eindämmungs- und Kondensationsanlagen zwingt [1]Umweltschutzbehörde der Vereinigten Staaten, "Risikomanagementregel für Methylenchlorid," epa.gov. Cannabis-Testeinrichtungen in Bundesstaaten wie Colorado müssen Restlösungsmittelgehalte gemäß dem United States Pharmacopeia <467> validieren, was den Durchsatzbedarf für Stickstoff-Abblasverdampfer erhöht, die verschiedene Matrices verarbeiten und gleichzeitig Kreuzkontaminationen begrenzen können. Automatisierte Workstations, die Verdampfung mit Flüssighandhabungsrobotik kombinieren, erreichen effizient Sub-ppm-Nachweisgrenzen und erstellen elektronische Protokolle, die Akkreditierungsstellen zufriedenstellen. Laborleiter betonen außerdem, dass geschlossene Schrankdesigns die Lösungsmittelexposition der Bediener reduzieren und die Ziele der Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) für sicherere Arbeitsumgebungen unterstützen. Die Einführung hat sich seit 2024 beschleunigt, wobei Anbieter ein zweistelliges Wachstum bei nordamerikanischen Lieferungen vollständig geschlossener Verdampfer mit integrierten Rückgewinnungskolben dokumentieren. Ausgaben in Reinheitsqualität ermöglichen konsistente chromatographische Baselines, senken die Nachprüfungsraten und unterstützen engere Chargenfreigabezeitpläne in pharmazeutischen Qualitätskontrolllabors.

Hochdurchsatz-Screening steigert die Nachfrage nach paralleler Verdampfung

Quantitative Screening-Initiativen testen routinemäßig Millionen von Konzentrations-Wirkungs-Kurven – ein Durchsatz, den die manuelle Lösungsmittelentfernung nicht bewältigen kann. Das NIH Zentrum für chemische Genomik kombiniert nun 384-Well-Platten mit Parallelverdampfern, die den Lösungsmittelaustausch innerhalb von 8 Minuten pro Mikrotiterplatte abschließen können, wobei die Verbindungsintegrität für nachgelagerte Assays gewahrt bleibt [2]National Institutes of Health, "Fördermöglichkeit für Instrumentenaufrüstung," nih.gov. Anbieter wie Labconco bieten 96-Positionen-Zentrifugaleinheiten an, die Proben-zu-Proben-Temperaturabweichungen unter 2 °C halten und zuverlässige IC50-Werte gewährleisten. In der Praxis verkürzen automatisierte Verdampfer die Zykluszeiten in der medizinischen Chemie um 60 %, was Laborwissenschaftlern mehr Zeit für Design-Erstell-Test-Analysen gibt und die Gesamtproduktivität steigert. In die Steuerungssoftware integrierte Planungsalgorithmen optimieren die Ausführungsreihenfolge basierend auf Siedepunkt und Volumen und glätten den Energiebedarf in belebten Screening-Suiten. Da immer mehr Großpharma-Campus ältere Gebäude modernisieren, stärkt die Nachfrage nach modularen Racks, die zukünftige Kanalerweiterungen ermöglichen, weiterhin den Ausblick des Marktes für Lösungsmittelverdampfung.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten für fortschrittliche Systeme | -0.8% | Global, ausgeprägter in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der VOC-Emissionsvorschriften und Zertifizierungskosten | -0.6% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Vakuumpumpenkomponenten | -0.5% | Global, akut in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern in Schwellenregionen | -0.4% | Asien-Pazifik und Naher Osten, ausgewählte afrikanische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Hohe Kapital- und Betriebskosten für fortschrittliche Systeme

Hochmoderne Rotationsstationen, ausgestattet mit Analysefunktionen, Fernüberwachung und Vakuumpumpenredundanz, überschreiten oft einen Preis von 100.000 USD pro Einheit, während Hochdurchsatz-Automatisierungsbänke bis zu 250.000 USD kosten können, was den Zugang für kleinere Institutionen erschwert. Jährliche Serviceverträge, die Kalibrierung, Pumpenöl und Membranersatz abdecken, beanspruchen 15–20 % des Gerätebudgets eines Laboratoriums. Energieeffiziente mechanische Brüdenverdichtungsmodule versprechen zwar Einsparungen von 30 %, erfordern jedoch höhere Anfangsinvestitionen, was Kosten-Nutzen-Kalkulationen erschwert. Einrichtungen, die mieten statt kaufen, berichten über höhere Fünfjahresausgaben aufgrund von gebündelten Serviceprämien und restriktiven Aufrüstungsklauseln. Schulungskosten steigen ebenfalls; Bediener benötigen eine Spezialausbildung in Vakuumsteuerung, lösungsmittelspezifischer Temperaturkartierung und Softwarevalidierung, was den Amortisationszeitraum verlängert. Infolgedessen tendieren kapitalgebundene Käufer in Schwellenmärkten zu Zweitanbieter-Lieferanten, die grundlegende Funktionalität ohne Premium-Automatisierung bieten, was die Marktdurchdringungsraten für Lösungsmittelverdampfung in preissensiblen Regionen dämpft.

Verschärfung der VOC-Emissionsvorschriften und Zertifizierungskosten

EPA-Leckerkennungsregeln für Anlagen zur Herstellung synthetisch-organischer Chemikalien erfordern vierteljährliche Überwachung und schnelle Reparaturprotokolle, was die jährlichen Compliance-Ausgaben für mittelgroße Laboratorien um 50.000–100.000 USD erhöht. New York begrenzt Reinigungslösungen nun auf ≤ 25 g/L VOC-Gehalt, was Nutzer zwingt, Verdampfer nachzurüsten oder zu ersetzen, die Dämpfe nicht wirksam isolieren können. Zertifizierungsanforderungen umfassen Emissionstests durch Dritte, Dokumentation zum Prozesssicherheitsmanagement und Hardware zur kontinuierlichen Überwachung, die häufig 5–10 % der Betriebsbudgets verbrauchen. Globale Hersteller sehen sich überlappenden Zuständigkeitsregeln gegenüber, was bedeutet, dass ein einzelner Standort denselben Verdampfer manchmal mehreren Prüfungen mit einzigartigen Papierpfaden unterzieht. Compliance-Berater berichten, dass Umweltverträglichkeitserklärungen inzwischen doppelt so lange dauern wie 2023, was die steigende Verwaltungsbelastung unterstreicht. Obwohl diese Maßnahmen die Nachhaltigkeit verbessern, verlangsamen sie die Einführungszyklen von Geräten und erhöhen Kostenhürden, was die kurzfristige Expansion des Marktes für Lösungsmittelverdampfung trotz starker Grundnachfrage dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Rotationssysteme dominieren trotz Zentrifugal-Innovation

Rotationsverdampfer erfassten im Jahr 2025 einen Marktanteil von 47,62 % am Markt für Lösungsmittelverdampfung, gestützt durch ihre Fähigkeit, von Milligramm synthetischer Zwischenprodukte bis zu Litern botanischer Extrakte alles zu verarbeiten. Ihre anhaltende Popularität beruht auf der unkomplizierten Kolbenrotation, zuverlässigen mechanischen Dichtungen und breiter Lösungsmittelkompatibilität. Premium-Modelle bieten nun automatische Badbefüllung, Kondensator-Kühler-Synchronisation und intuitive Touchscreens, was sie auch in Hochdurchsatz-Produktionssuiten attraktiv macht, die traditionell auf Zentrifugalformate setzten. Das Stickstoff-Abblas-Subsegment erfreut sich bei Lebensmittelsicherheits- und Umweltlaboratorien großer Beliebtheit, die schonende Heizprofile erfordern, während Spiralluftström-Designs spezialisierte medizinisch-chemische Workflows bedienen, die nahezu keine Kreuzkontamination erfordern. Zentrifugal- und Vakuum-Zentrifugalsysteme sind dennoch das am schnellsten wachsende Subsegment mit einer CAGR von 6,03 %, da sie mehrere Mikrotiterplatten parallel verdampfen – eine wesentliche Anforderung für kombinatorische Chemie und fragmentbasierte Leitstrukturentdeckung. Anbieter konzentrieren sich intensiv auf die Reduzierung von Stellfläche und Geräusch, zwei betriebliche Faktoren, die in dichten Laborclustern wichtig sind. Zukünftig könnten mikrofluidische Verdampfungschips, die einen Online-Lösungsmittelaustausch ermöglichen, traditionelle Grenzen zwischen präparativer Verdampfung und analytischer Injektion verwischen und neue Umsatzfelder im Markt für Lösungsmittelverdampfung eröffnen.

Zentrifugalplattformen der zweiten Generation integrieren zunehmend Echtzeit-Infrarotsensoren, die Zyklen stoppen, sobald Restvolumenziele erreicht sind, was das Risiko von Übertrocknung minimiert und die Analytenintegrität bewahrt. Hochviskose biologische Zuführungen profitieren ebenfalls von programmierbaren Beschleunigungsrampen, die Schaumbildung verhindern – ein Problem, das historisch mit Rotationseinheiten bei niedrigem Druck verbunden war. Branchen-Feedback weist auf Wartung als Kaufkriterium hin; Magnetlager-Vakuumpumpen reduzieren die Häufigkeit von Ölwechseln, senken Ausfallzeiten und verbessern die Gesamtbetriebskosten. Die Wettbewerbsdifferenzierung hat sich daher von reinen Durchsatzkennzahlen hin zur ganzheitlichen Workflow-Integration verlagert, wobei Anbieter Software-Entwicklungskits anbieten, die eine nahtlose Datenübertragung in elektronische Labornotizbücher ermöglichen. Diese Verbesserungen stärken insgesamt die Entwicklung von Zentrifugalgeräten hin zu einer breiteren Einführung, doch Rotationsplattformen werden bis 2031 voraussichtlich den größten absoluten Umsatzpool behalten, aufgrund ihrer etablierten Installationsbasis in der Wissenschaft und der pilotmaßstäblichen Produktion.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endnutzer: Pharmazeutische Unternehmen führen, während Diagnostik beschleunigt

Der pharmazeutische und biopharmazeutische Sektor machte im Jahr 2025 58,15 % des Marktes für Lösungsmittelverdampfung aus, gestützt durch vertikal integrierte Pipelines von der Entdeckung bis zur Herstellung, die bei jedem Schritt stark auf Lösungsmittelentfernung angewiesen sind. Standorte mit kontinuierlicher Fertigung rüsten Produktionslinien mit automatisierten Rotationsstationen aus, die mit Prozesssteuerungs-Historiensystemen verbunden sind und eine Echtzeit-Abweichungsverfolgung sowie eine schnellere Freigabe fertiger Chargen ermöglichen. Bioprozessingenieure betonen, dass Verbesserungen der Kondensatoroberfläche und der Kompressoreffizienz die Zykluszeiten um 20 % reduziert haben, was Kapazitäten für die Pipeline-Erweiterung freisetzt. Akademische Spin-offs nutzen ebenfalls Tisch-Verdampfer, um medizinisch-chemische Schleifen zu verkürzen, oft von Sub-Gramm-Ausgaben bis zu Pilotmengen, ohne die Kerntechnologie zu ändern.

Diagnostik- und klinische Laboratorien stellen die am schnellsten wachsende Kundengruppe dar und weisen eine projizierte CAGR von 6,41 % bis 2031 auf. Das Wachstum resultiert aus massenspektrometriebasierten Assays, die eine strenge Probenvorbereitung erfordern, wobei automatisierte Abblas- oder Zentrifugaleinheiten reproduzierbare Verdampfungsendpunkte über verschiedene biologische Matrices hinweg gewährleisten. Begleitdiagnostikprogramme verwischen die Grenze zwischen Pharma und Diagnostik und erfordern Instrumente, die sowohl die Anforderungen der Guten Herstellungspraxis (GMP) als auch der Verbesserungsnovellen für klinische Laboratorien (CLIA) erfüllen. Cannabis-Testlaboratorien sorgen für eine zusätzliche Nachfragespitze, da staatliche Vorschriften Sub-ppm-Restlösungsmittelgrenzwerte vorschreiben, die eine präzise Verdampfungskontrolle erfordern. Laboratorien bevorzugen nun Einheiten mit Barcode-Verfolgung und Prüfpfad-Protokollierung, um Akkreditierungsstellen zufriedenzustellen und die Anforderungen an die Verwahrkette zu erfüllen, was das langfristige Nachfrageprofil des Marktes für Lösungsmittelverdampfung stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen globalen Umsatzanteil von 43,30 %, wobei die Ausgaben durch NIH-Infrastrukturzuschüsse gestützt wurden, die bis zu 350.000 USD für Laboraufrüstungen erstatten, die auf die Beschleunigung der Innovation im Bereich der öffentlichen Gesundheit abzielen. Die frühe Einführung kontinuierlicher Produktionslinien durch Pfizer und Eli Lilly schuf Demonstrationsstandorte, die Kosten- und Regulierungsvorteile validierten und kleinere Unternehmen ermutigten, ähnliche Konfigurationen zu replizieren. Der robuste Cannabis-Testsektor der Region verlangt geschlossene Verdampfungssysteme, die ≥ 95 % des Lösungsmittels zurückgewinnen können, um sowohl die Einhaltung von Vorschriften als auch Kosteneinsparungen zu gewährleisten. Strenge VOC-Vorschriften der Umweltschutzbehörde (EPA) machen geschlossene Kondensatoren und Aktivkohlewäscher zur Standardspezifikation für neue Installationen, auch wenn die Einhaltung die jährlichen Betriebsbudgets um 50.000–100.000 USD erhöht.

Europa bleibt ein einflussreicher Beitragender, gestützt durch langjährige pharmazeutische Cluster in Deutschland, der Schweiz und Irland, die hohe Kapitalausgaben für Laborinnovationen aufrechterhalten. Strenge Klimagesetzgebung und Verpflichtungen zur Kreislaufwirtschaft fördern die Einführung von Lösungsmittelrecyclingzentren, die Pervaporation, Fraktionierung und Destillation ermöglichen, was den Marktbedarf an hocheffizienten Verdampfungsmodulen verstärkt. Akademisch-industrielle Konsortien finanzieren Pilotanlagen für kontinuierliche Kristallisation und fördern das Interesse an Verdampfern, die nahtlos in nachgelagerte wässrige Abschreck- und Trocknungseinheiten integriert werden können. Obwohl Budgetbeschränkungen in einigen Volkswirtschaften die Aufnahme von Premium-Geräten dämpfen, stellt die kollektive Einhaltung der Ziele des EU-Grünen Deals laufende Erneuerungszyklen mit Schwerpunkt auf niedrigerem Energieverbrauch sicher.

Der Asien-Pazifik-Raum verzeichnet die schnellste erwartete CAGR von 6,74 %, angetrieben durch die Initiativen Chinas und Indiens zur Erreichung von GMP-Parität mit westlichen Wettbewerbern und zur Steigerung der Biologikaproduktion. Chinesische Entwickler investieren erhebliches Kapital in Einweg-Verdampfungsgestelle für sterile Betriebe und spiegeln damit ihre Strategie wider, innerhalb des Jahrzehnts globale Märkte für monoklonale Antikörper zu erreichen. Indische Vertragsforschungs- und Fertigungsorganisationen (CDMOs) erweitern ihre Pilotsuiten für mRNA- und Viralvektor-Plattformen und verlassen sich dabei auf Vakuum-Zentrifugalverdampfer, die thermischen Abbau mindern. Lieferkettenunterbrechungen, die durch geopolitische Spannungen ausgelöst werden, motivieren regionale Hersteller zur Lokalisierung der Komponentenbeschaffung und fördern Joint Ventures mit Pumpen- und Kühlerlieferanten, um Kapazitäten zu sichern. Trotz rechtlicher Komplexitäten, die durch Chinas Antispionagegesetz eingeführt wurden, betrachten multinationale Anbieter den Asien-Pazifik-Raum weiterhin als Wachstumsmotor für den Markt für Lösungsmittelverdampfung aufgrund der starken Inlandsnachfrage und Exportambitionen.

Wettbewerbslandschaft

Der Markt für Lösungsmittelverdampfung zeigt eine moderate Fragmentierung, wobei der Wettbewerb zwischen etablierten Konglomeraten und agilen Spezialunternehmen ausgewogen ist. Die Übernahme der Reinigungs- und Filtrationssparte von Solventum durch Thermo Fisher Scientific für 4,1 Milliarden USD im Jahr 2025 erweitert dessen Bioprozess-Hardware-Portfolio und soll bis zum fünften Jahr einen angepassten Betriebsgewinn von 125 Millionen USD erzielen [3]Thermo Fisher Scientific, "Thermo Fisher übernimmt das Reinigungs- und Filtrationsgeschäft von Solventum," thermofisher.com. Dieser Schritt unterstreicht einen breiteren Konsolidierungstrend, bei dem Skalierbarkeit es Anbietern ermöglicht, Verdampfer mit nachgelagerten Filtrations-, Chromatographie- und Abfüllgestellen zu bündeln und Kunden integrierte Beschaffungswege anzubieten.

Der Innovationsfokus hat sich auf Nachhaltigkeitsfunktionen wie Magnetlager-Vakuumpumpen, hydrophobe Kondensatorbeschichtungen und fortschrittliche Wärmepumpen-Kühler verlagert, die gemeinsam den Energieverbrauch senken. Biotage vermarktet beispielsweise Phasentrennungstechnologie, die hochsiedende Lösungsmittel verarbeitet, den Nachprozessabfall um 40 % reduziert und messbare ESG-Kennzahlen liefert, die für börsennotierte Pharmakunden attraktiv sind. Geistige Eigentumsanmeldungen zeigen eine verstärkte Aktivität bei der Sensorfusion, bei der Infrarot-Feuchtigkeitssonden mit Vorhersagealgorithmen interfazieren, um Übertrocknung zu verhindern. Anbieter entwickeln auch Software-Entwicklungskits, um sicherzustellen, dass Instrumentendaten in elektronische Labornotizbücher und Qualitätsmanagementsysteme fließen – Merkmale, die bei Beschaffungen im Rahmen von Labordigitalisierungsstrategien zunehmend ausschlaggebend sind.

Weißraum-Chancen entstehen rund um kontinuierliche Kristallisationslinien, fortschrittliche biologische Einheitenoperationen und mikrofluidische Diagnosekartuschen – allesamt Bereiche, die fein abgestimmte Verdampfungsmodule erfordern. Komponenten-OEMs, die auf Perfluorelastomerdichtungen, korrosionsbeständige Vakuumpumpen oder Kältemittel mit niedrigem Treibhauspotenzial spezialisiert sind, positionieren sich als unverzichtbare Partner für Systemintegratoren. Die Wettbewerbsintensität ist in Nordamerika und Europa am höchsten, wo regulatorische Prüfungen und die Ansprüche der Käufer Premium-Lösungen begünstigen. In Schwellenregionen koexistieren preisoptimierte Modelle regionaler Marken neben importierten Hochspezifikationseinheiten, was die unterschiedliche Kaufkraft widerspiegelt, aber insgesamt die Marktdurchdringung für Lösungsmittelverdampfung vorantreibt.

Marktführer der globalen Lösungsmittelverdampfungsbranche

Biotage

Büchi Labortechnik AG

Heidolph Instruments GmbH & Co. KG

Labconco

Yamato Scientific Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Thermo Fisher Scientific schloss eine endgültige Vereinbarung zur Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum für 4,1 Milliarden USD und erweiterte damit sein Portfolio an Bioproduktionsgeräten.

- Februar 2023: ATS Automation Tooling Systems Inc. schloss eine endgültige Vereinbarung zur Übernahme von SP Industries, Inc., einem Designer und Hersteller von Biopharma-Verarbeitungs- und Laborgeräten für die Biowissenschaften.

- Juni 2022: BÜCHI Labortechnik führte den Mini-Sprühtrockner S-300 ein, der vollautomatischen Betrieb und erhöhte Sicherheit bei der Handhabung organischer Lösungsmittel bietet.

- Februar 2022: Biotage stellte den TurboVap 96 Dual-Mikrotiterplatten-Verdampfer vor, der zwei unabhängig gesteuerte Verdampfungskammern für Hochdurchsatz-Workflows bietet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Lösungsmittelverdampfung als Umsatz, der mit Laborgeräten erzielt wird, die flüchtige Lösungsmittel aus kleinen bis mittelgroßen flüssigen Proben durch Rotations-, Zentrifugal-, Stickstoffabblas-, Spiralluftstrom- oder automatisierte Workstation-Konfigurationen entfernen, sowie mit den direkt angeschlossenen Glasgeräten und Kondensatoren. Nach Angaben von ���������� wird die Nachfrage beim Verkauf von Erstausrüstungen an Forschungs-, Diagnose- und Produktionslabors weltweit verfolgt.

Ausschluss vom Geltungsbereich: Industrielle Multieffekt- oder Fallfilmverdampfer, die für die Verarbeitung von Lebensmitteln, Abwässern oder Massenchemikalien eingesetzt werden, fallen nicht unter diese Definition.

Überblick über die Segmentierung

- Nach Typ

- Stickstoff-Abblasverdampfer

- Rotationsverdampfer

- Zentrifugal- / Vakuum-Zentrifugalverdampfer

- Spiralluftström- / Parallelverdampfer

- Intelligente automatisierte Verdampfungsworkstations

- Nach Endnutzer

- Pharmazeutische und biopharmazeutische Industrie

- Forschungs- und akademische Institute

- Diagnostik- und klinische Laboratorien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Rest von Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Rest von ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit Anwendungswissenschaftlern in Pharmaunternehmen, Beschaffungsmanagern in Nordamerika, Europa und im asiatisch-pazifischen Raum sowie Servicetechnikern bei führenden Gerätehändlern. Diese Gespräche bestätigten die Annahmen über den Arbeitszyklus, die regionalen Preisspannen und die sich abzeichnenden Automatisierungspräferenzen, die mit Sekundärdaten nicht vollständig erfasst werden konnten.

Desk Research

Wir begannen mit offenen Datensätzen von Aufsichtsbehörden und Handelsgremien, 510(k)-Listen der US FDA, Geräteeinreichungen der Europäischen Arzneimittelagentur und UN Comtrade HS 841940-Exportströme, die Aufschluss über die installierte Basis und Liefertrends geben. ScienceDirect- und PubMed-Artikel zeigten Durchsatznormen für die Probenvorbereitung in der Arzneimittelforschung, während die Jahresberichte börsennotierter Laborausrüster Aufschluss über die durchschnittlichen Verkaufspreise gaben. Unser Team zog auch die Finanzdaten der Unternehmen über D&B Hoovers heran und überprüfte Nachrichten über Kapazitätserweiterungen über Dow Jones Factiva. Diese Quellen bilden den grundlegenden Nachfragepool; sie sind jedoch nur ein Beispiel für die breitere Sekundärforschung, die herangezogen wurde, und nicht erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion aus Produktions- und Handelsdaten bildet die Ausgangsbasis für 2025, die dann mit selektiven Bottom-Up-Inputs, wie z. B. ASP-Proben multipliziert mit installierten Einheiten für Rotations- und Zentrifugalsysteme, auf ihre Sinnhaftigkeit hin überprüft wird. Schlüsselvariablen wie F&E-Ausgaben der Pharmaindustrie, Biotech-Patentanmeldungen, Instrumentenaustauschzyklen, Einführungsraten der Laborautomatisierung und regionale CAPEX-Indizes speisen das Modell. Die Prognosen beruhen auf einer multivariaten Regression, die mit einer Szenarioanalyse kombiniert wird, um Finanzierungsschwankungen in den Arzneimittelentwicklungspipelines widerzuspiegeln; Lücken in den Bottom-up-Schätzungen werden durch Preis-Volumen-Proxies aus Händlerkontrollen überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen ein Varianzscreening anhand unabhängiger Lieferzahlen und zuvor veröffentlichter Marktsignale. Das Modell wird alle zwölf Monate aktualisiert und zwischenzeitlich auf den neuesten Stand gebracht, wenn größere Rückrufe, Vorschriften oder makroökonomische Störungen auftreten.

Warum unsere Basislinie für die Lösungsmittelverdunstung Vertrauen erweckt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Basisjahre wählen, Zubehör uneinheitlich bündeln oder das Wachstum auf der Grundlage nicht verifizierter Verbreitungsraten hochrechnen. Durch die Verankerung des Geltungsbereichs auf Geräte im Labormaßstab und die Überlagerung von realen Versanddaten mit verifizierten Preiskorridoren liefert Mordor eine ausgewogene, wiederholbare Grundlage, auf die sich Entscheidungsträger verlassen können.

Insgesamt zeigt der Vergleich, dass unsere disziplinierte Festlegung des Umfangs, die Modellierung mit gemischten Methoden und die jährliche Aktualisierung einen zuverlässigen Bezugspunkt für die Planung von Investitionen in Lösungsmittelverdampfungstechnologien darstellen, auch wenn externe Schätzungen stark schwanken.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 697,95 M USD (2025) | ���������� | - |

| 694 MIO. USD (2024) | Regionale Beratung A | Älteres Basisjahr und ohne intelligente Workstations, was den zukünftigen Wert komprimiert |

| 588,45 M USD (2022) | Industrieverband B | Verwendet konservative ASPs und lässt Einnahmen aus Dienstleistungspaketen aus, wodurch der Umfang unterschätzt wird |

| 628,37 MIO. USD (2023) | Fachzeitschrift C | meldet globale Sendungen, wendet aber eine einheitliche Währungsumrechnung ohne Inflationsausgleich an |

Insgesamt zeigt der Vergleich, dass unsere disziplinierte Festlegung des Umfangs, die Modellierung mit gemischten Methoden und die jährliche Aktualisierung einen zuverlässigen Bezugspunkt für die Planung von Investitionen in Lösungsmittelverdampfungstechnologien darstellen, auch wenn externe Schätzungen stark schwanken.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Lösungsmittelverdampfung?

Der Markt für Lösungsmittelverdampfung beläuft sich im Jahr 2026 auf 738,29 Millionen USD und wird voraussichtlich bis 2031 bei einer CAGR von 5,78 % einen Wert von 977,26 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im globalen Markt für Lösungsmittelverdampfung?

Biotage, Büchi Labortechnik AG, Heidolph Instruments GmbH & Co. KG, Labconco und Yamato Scientific Co. sind die wichtigsten Unternehmen, die im globalen Markt für Lösungsmittelverdampfung tätig sind.

Welche Region verzeichnet das schnellste Wachstum im globalen Markt für Lösungsmittelverdampfung?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welcher Produkttyp hält den größten Marktanteil?

Rotationsverdampfer halten 47,62 % des Umsatzes, angetrieben durch breite Lösungsmittelkompatibilität und etablierten Einsatz in Synthese- und Extraktions-Workflows.

Seite zuletzt aktualisiert am: