Größe und Marktanteil des Marktes für Compound Management

ІСІ№°щ°міЩГјІъ±р°щІхѕ±і¦іуіЩ

| Studienzeitraum | 2020 - 2031 |

|---|---|

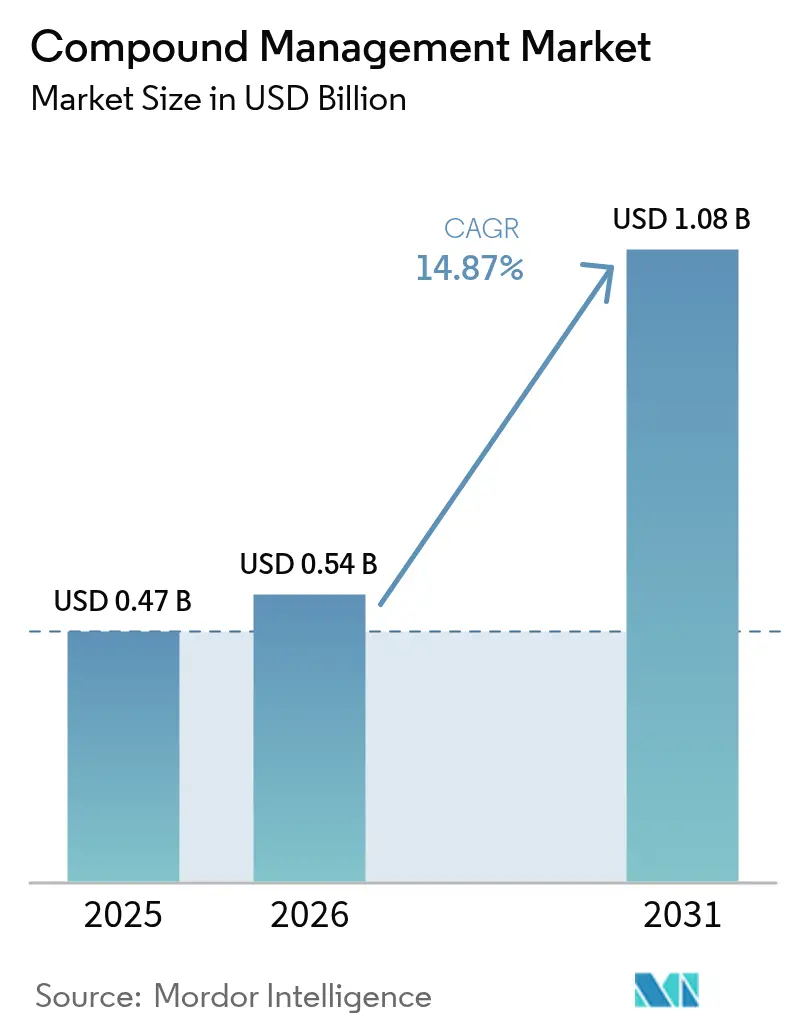

| Marktgröße (2026) | 0.54 Milliarden US-Dollar |

| Marktgröße (2031) | 1.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© єЪБПХэДЬБї. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fГјr Compound Management von єЪБПХэДЬБї

Die Marktgröße für Compound Management wird voraussichtlich 0,47 Milliarden USD im Jahr 2025 und 0,54 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 1,08 Milliarden USD erreichen, mit einer CAGR von 14,87 % von 2026 bis 2031. Die robuste Expansion spiegelt das Bestreben von Pharma- und Biotechnologieunternehmen wider, Entdeckungszyklen durch Auslagerung physischer Bibliotheken, den Einsatz KI-gestützter High-Content-Screening-Verfahren und die Automatisierung der Kühlkettenlogistik zu verkürzen. Anbieter, die Robotergefriergeräte mit Bildgebungsanalytik kombinieren, sichern sich langfristige Rahmenverträge, während Risikokapitalgeber mehr als 150 Millionen USD in Start-ups investieren, die modulare, softwaredefinierte Infrastruktur versprechen. Regulatorische Aktualisierungen – wie die strengeren Temperaturabweichungsrichtlinien der FDA und die überarbeiteten Datenanforderungen der Europäischen Union – machen die Einhaltung von Vorschriften zu einem Kaufauslöser und beschleunigen den Ersatz manueller Systeme durch prüfungsfähige Plattformen. Gleichzeitig lenken ESG-Verpflichtungen Käufer hin zu energieeffizienten Gefriergeräten und Pay-per-Vial-Lagermodellen, die Scope-1- und Scope-2-Emissionen senken. Die moderate Konzentration unter den fünf führenden Anbietern lässt Raum für Nischenanbieter in den Bereichen enzymatische DNA-Synthese, Mikrofluidik und kohlenstoffarme Lagerung.

Wichtigste Erkenntnisse des Berichts

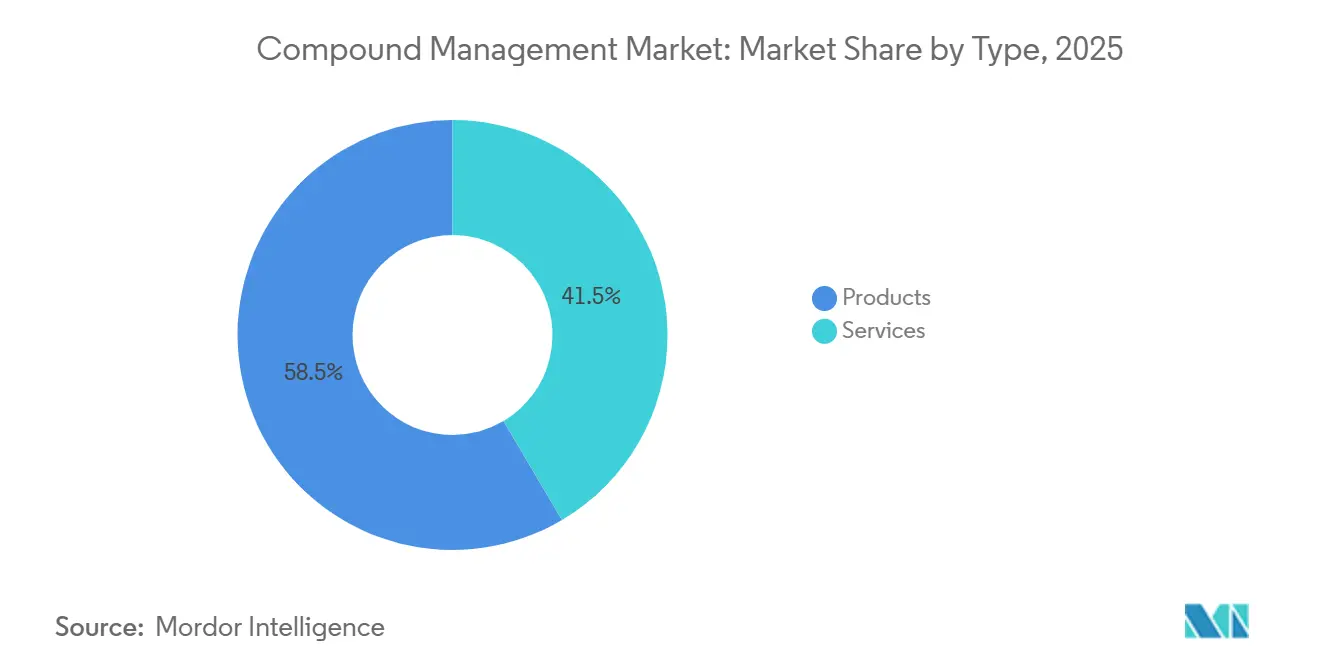

- Nach Typ fГјhrten Produkte mit einem Umsatzanteil von 58,55 % im Jahr 2025; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 16,25 % wachsen.

- Nach Probentyp entfielen chemische Verbindungen auf 52,53 % des Marktanteils für Compound Management im Jahr 2025, während Bioproben bis 2031 mit einer CAGR von 17,75 % wachsen sollen.

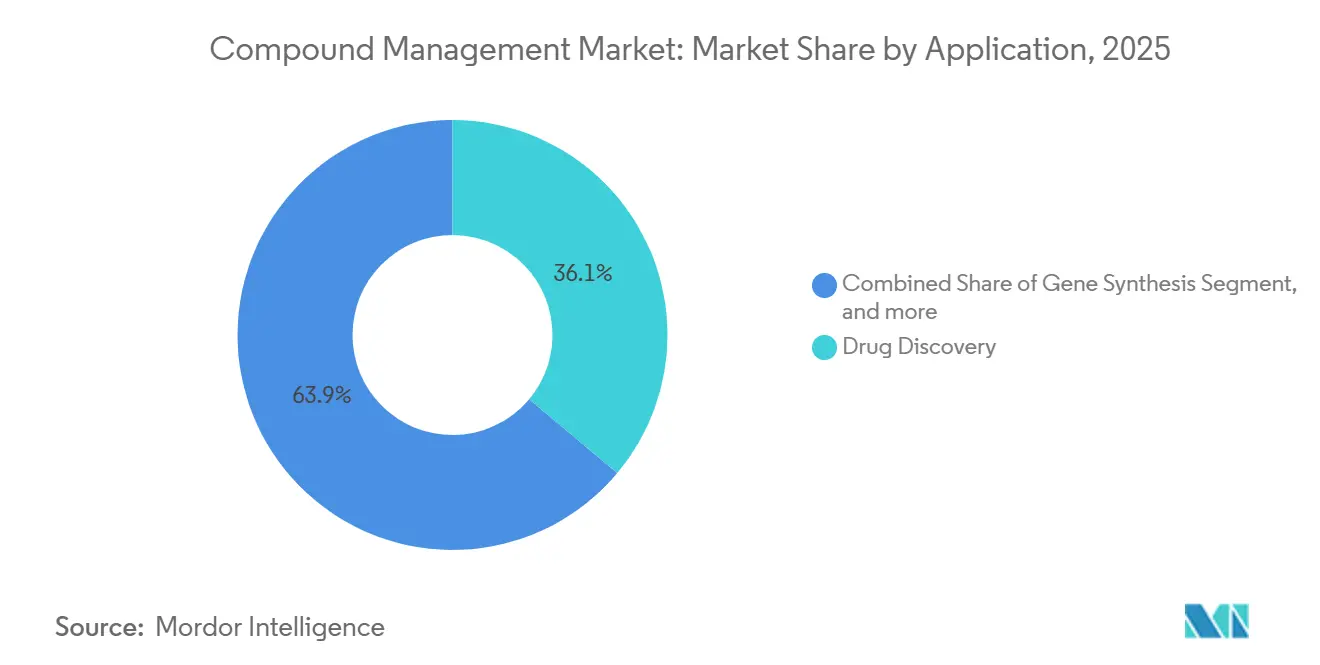

- Nach Anwendung entfiel die Wirkstoffforschung auf 36,15 % des Umsatzes im Jahr 2025; das Biobanking wird voraussichtlich bis 2031 mit einer CAGR von 17,82 % wachsen.

- Nach Endnutzer trugen Pharmaunternehmen 35,65 % des Umsatzes im Jahr 2025 bei, während Auftragsforschungsorganisationen bis 2031 eine CAGR von 15,32 % erzielen dürften.

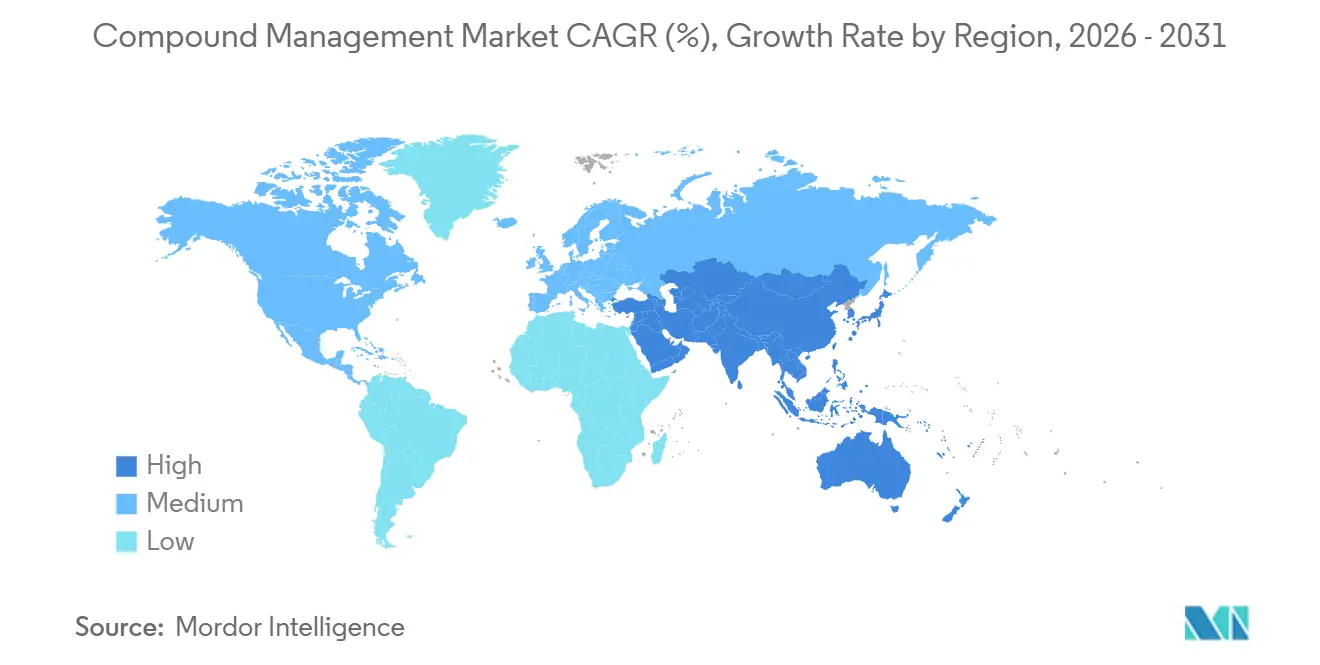

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,23 %, und Asien-Pazifik wird voraussichtlich die schnellste CAGR von 16,42 % im Zeitraum 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietГ¤ren SchГ¤tzrahmens von єЪБПХэДЬБї erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fГјr Compound Management

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Ausbau KI-gestützter High-Content-Screening-Plattformen | +3.2% | Global, Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Biologika- und Zell-/Gentherapie-Pipelines | +4.1% | Global, angeführt von Nordamerika, zunehmend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Auslagerung von Probenbibliotheken an spezialisierte Biorepositorien | +2.8% | Nordamerika & Europa als Kernmärkte, Asien-Pazifik im Entstehen | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Kühlkettenautomatisierung in regulierten Märkten | +2.3% | Nordamerika & EU, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalzuflüsse in robotergestützte Infrastruktur | +1.9% | Nordamerika primär, Europa sekundär | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Dekarbonisierung des Laborbetriebs | +1.4% | Europa & Nordamerika, frühe Phase in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Ausbau KI-gestГјtzter High-Content-Screening-Plattformen

Fortschrittliche Bildgebungssysteme, die Modelle des maschinellen Lernens einbetten, verkürzen die Zeitspannen von der Trefferidentifikation bis zur Leitstruktur nun um bis zu 40 % und treiben die Nachfrage nach Robotergefriergeräten an, die 384-Well-Platten innerhalb von Minuten liefern können. Das 2024 eingeführte ImageXpress HCS.ai von Molecular Devices ermöglichte ein Onkologie-Screening von 1,2 Millionen Verbindungen in sechs Wochen. ZEISS folgte 2025 mit der arivis Cloud, die 3-D-Analytik über RESTful-APIs mit Compound-Datenbanken für Echtzeit-Struktur-Aktivitäts-Erkenntnisse verknüpft[1]ZEISS, "arivis Cloud-Ankündigung," zeiss.com. Open-Source-Pipelines wie PhenoProfiler validieren die KI-Triage, indem sie die Bioaktivität mit einer Genauigkeit von 82 % vorhersagen und den Reagenzienverbrauch halbieren. Start-ups wie Automata integrieren Scheduler, die manuelle Transfers um 70 % reduzieren. Zusammen lenken diese Fortschritte die Ausgaben von statischer Lagerung hin zu integrierten Entdeckungssuiten.

Wachsende Biologika- und Zell-/Gentherapie-Pipelines

Die Amerikanische Gesellschaft für Gen- und Zelltherapie zählte im ersten Quartal 2025 4.418 aktive Programme, ein Anstieg von 12 % gegenüber dem Vorjahr[2]Amerikanische Gesellschaft für Gen- und Zelltherapie, "Landschaft Q1 2025," asgct.org. Kryogene Präzision ist entscheidend: WuXi Biologics fügte 2024 drei automatisierte Vial-Auftau-Einheiten hinzu, um Kontaminationen bei der Expansion von Masterzellbanken zu reduzieren. Evotecs Partnerschaft im Wert von 15 Millionen EUR mit Halozyme zielt auf hochkonzentrierte Biologika ab, die inerte Lagerbedingungen erfordern. Novartis arbeitet mit Isomorphic Labs zusammen, um Tausende von KI-entwickelten Antikörpersequenzen schnell zu archivieren. Steigende Konstruktvolumina erhöhen daher den Bedarf an skalierbaren, barcode-gesteuerten Lösungen für den Markt für Compound Management.

Auslagerung von Probenbibliotheken an spezialisierte Biorepositorien

Auftraggeber übertragen die Verwaltung zunehmend an Drittanbieter, um Investitionsausgaben in Servicegebühren umzuwandeln. BioAscent investierte 2024 20 Millionen EUR in seinen Standort in Edinburgh und fügte 12 Millionen Vial-Positionen und eine Bearbeitungszeit von vier Stunden hinzu. Charles River verwaltet 1,4 Millionen einzigartige Verbindungen auf drei Kontinenten mit FDA-konformer Rückverfolgbarkeit. Syngenes Biorepository in Bangalore bietet eine um 40 % günstigere Lagerung als nordamerikanische Mitbewerber. Azenta sicherte sich Verträge von vier der Top-20-Pharmaunternehmen mit seinen automatisierten BioStore-III-Gefriergeräten. Diese Zweiteilung ermöglicht es Auftraggebern, die Kernchemie beizubehalten und gleichzeitig die Archivierung und Plattenreformatierung auszulagern.

Vorschriften zur Kühlkettenautomatisierung in regulierten Märkten

Regulierungsbehörden bestehen nun auf kontinuierlicher Überwachung und elektronischen Prüfpfaden. Die FDA-Leitlinie vom Januar 2025 legt Abweichungsschwellenwerte auf ±2 °C fest, was über die Möglichkeiten manueller Protokollierung hinausgeht. Die Überarbeitung von Anhang 11 der EU, die im Juni 2025 in Kraft tritt, erstreckt ähnliche Kontrollen auf computergestützte Systeme. Anbieter reagieren mit sensorenreichen Inkubatoren wie der STX-Serie von LiCONiC, die alle 30 Sekunden Daten streamen. Die RFID-fähigen arktic-Einheiten von SPT Labtech reduzieren Temperaturschwankungen um 85 %. Die obligatorische Validierung beschleunigt daher Upgrades im gesamten Markt für Compound Management.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionsausgaben für automatisierte −80-°C- und LN₂-Lager | −1.8% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenintegrität und Cybersicherheitsrisiken von Cloud-LIMS | −1.3% | Nordamerika & Europa primär, Asien-Pazifik sekundär | Mittelfristig (2–4 Jahre) |

| Mangel an FachkrГ¤ften fГјr Compound Management | в€’0.9% | Asien-Pazifik, Naher Osten, і§Гј»еІ№іѕ±р°щѕ±°мІ№ | Langfristig (≥ 4 Jahre) |

| Volatile Versorgung mit laborqualitativem CO₂/N₂ | −0.7% | Global, episodische regionale Engpässe | Kurzfristig (≤ 2 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Hohe Investitionsausgaben fГјr automatisierte в€’80-В°C- und LNв‚‚-Lager

Vollautomatische Kryogensysteme kosten jeweils 1,5–3 Millionen USD, was für Auftragsforschungsorganisationen mit einem Umsatz unter 50 Millionen USD eine Hürde darstellt. Azentras BioStore III wird vor der Validierung mit knapp 2,5 Millionen USD gelistet, während das ältere SampleStore von Brooks Reinraumumbauten erfordert, die 30–40 % zu den Projektgesamtkosten hinzufügen. Sechs-Tank-LN₂-Anlagen können Redundanzbudgets auf über 2 Millionen USD treiben[3]Nexus Cryogenic Solutions, "Preisleitfaden 2024," nexuscryo.com . Leasing-to-own-Modelle von Heraeus bieten Entlastung, haben jedoch Schwierigkeiten bei der Akzeptanz, da Auftraggeber das Eigentum an IP-sensiblen Bibliotheken behalten möchten. Die Kapitalintensität konzentriert die Nachfrage daher auf kapitalstarke Unternehmen.

Datenintegrität und Cybersicherheitsrisiken von Cloud-LIMS

Eine Umfrage aus dem Jahr 2025 ergab, dass 38 % der IT-Manager Ransomware-Bedenken als größtes Hindernis für die Cloud-Migration nennen. Anhang 11 verpflichtet Cloud-Systeme nun zur Führung von Prüfpfaden und rollenbasierten Kontrollen, was die Compliance-Ausgaben für kleine Anbieter erhöht. Titian's Mosaic 2025 bietet Ende-zu-Ende-Verschlüsselung und Multi-Faktor-Authentifizierung, aber die Einführung erfordert Personal, das in GxP und Cybersicherheit versiert ist – in Entwicklungsregionen eine Seltenheit. FDA-21-CFR-Part-11-Audits können die Validierung um bis zu 12 Monate verlängern und die Einführung verlangsamen. Infolgedessen hatten bis Ende 2024 nur 28 % der Pharmaunternehmen mehr als die Hälfte ihrer Bibliotheken in die Cloud verlagert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen gewinnen an Fahrt, da Auftraggeber auslagern

Produkte erzielten 2025 einen Umsatzanteil von 58,55 %, getragen von Robotergefriergeräten, Flüssigkeitshandhabungsgeräten und Inventarscannern. Dienstleistungen werden jedoch mit einer CAGR von 16,25 % bis 2031 die Hardware übertreffen, da Auftragsforschungsorganisationen Verwaltungsaufgaben übernehmen, die früher intern angesiedelt waren. Automatisierte Lagersysteme – wie Tecans Fluent und Hamiltons Microlab STAR – reduzieren manuelle Fehler um 95 % und halten die Nachfrage aufrecht, auch wenn die Kommoditisierung die Margen verringert. Auftraggeber konzentrieren ihr Kapital auf KI-Analytik und überlassen externen Biorepositorien die Finanzierung der Kühlketteninfrastruktur.

Probenarchivierungsverträge wandeln feste Abschreibungen in variable Gebühren um und garantieren eine Erfüllung innerhalb von vier Stunden. Das Edinburgh-Upgrade von BioAscent fügte 12 Millionen Vial-Stellplätze hinzu, während die Einrichtung von Syngene in Bangalore die US-Preise um 40 % unterbietet. Solche Modelle vergrößern die Marktgröße für Compound Management im Bereich Dienstleistungen, auch wenn die Hardwareverkäufe stagnieren.

Nach Probentyp: Bioproben beschleunigen sich durch fortschrittliche Therapien

Chemische Verbindungen hielten 2025 einen Anteil von 52,53 %, doch Bioproben werden mit einer CAGR von 17,75 % wachsen, da Zell- und Gentherapien zunehmen. Jedes Prüfpräparat erzeugt Tausende von Kryovials, die bei −80 °C oder in LN₂ mit Rückverfolgbarkeitsmetadaten aufbewahrt werden müssen. WuXi Biologics fügte automatisierte Vial-Auftau-Einheiten hinzu, die Kontaminationen in Masterzellbanken reduzieren. Start-ups für enzymatische Gensynthese steigern ebenfalls die Nachfrage nach Plasmidlagerung.

Virtuelle Kataloge wie Enamines REAL reduzieren den physischen Fußabdruck kleiner Moleküle und verlangsamen das chemische Wachstum. Umgekehrt verlängern Bevölkerungskohorten und Register für seltene Krankheiten die Aufbewahrungshorizonte für Bioproben auf 50 Jahre, was die Planung der Gefrierkapazität in der gesamten Compound-Management-Branche erhöht.

Nach Anwendung: Biobanking eilt voraus, Wirkstoffforschung bleibt Kernbereich

Die Wirkstoffforschung behielt 2025 einen Umsatzanteil von 36,15 % dank Hochdurchsatz-Screening und KI-Triage. Biobanking wird jedoch bis 2031 eine CAGR von 17,82 % verzeichnen, da Genomik-Konsortien auf Millionen von Bioproben skalieren. Die arktic-Plattform von SPT Labtech reduziert Türöffnungen um 85 % und bewahrt die Probenintegrität über Jahrzehnte. Langzeitlagergebühren und Software zur Einwilligungsverwaltung treiben die Marktgröße für Compound Management in diesem Segment in die Höhe.

Gensynthese-Workflows gewinnen, obwohl kleiner, durch enzymatische DNA-Schreiber, die Konstrukte am selben Tag für CRISPR-Screens liefern. Andere Nischen – Materialwissenschaften oder chemische Synthese – übernehmen ähnliche Plattenhandhabungsrobotik und profitieren von Spillover-Innovationen.

Nach Endnutzer: Auftragsforschungsorganisationen gewinnen inkrementelle Ausgaben

Pharmaunternehmen generierten 2025 einen Umsatzanteil von 35,65 % und betreiben zentralisierte Bibliotheken für den IP-Schutz. Auftragsforschungsorganisationen werden jedoch eine CAGR von 15,32 % erzielen, da Auftraggeber die Plattenreformatierung und Langzeitarchivierung auslagern. Charles River überwacht bereits 1,4 Millionen Verbindungen weltweit und versendet unter temperaturüberwachter Logistik, die FDA-Audits entspricht. Auftragsdienstleister in Indien und China nutzen Lohnkostenvorteile, um einen 24/7-Abruf zu niedrigeren Kosten anzubieten, und vergrößern ihren Anteil am Umsatz des Marktes für Compound Management.

Akademische Einrichtungen wie UK Biobank tragen eine stetige Basisnachfrage bei, arbeiten jedoch unter begrenzten Fördermitteln und bevorzugen Open-Source-Inventarsysteme. Biopharmazeutische Unternehmen, die RNA- und Zelltherapien verfolgen, benötigen LN₂-Präzision, was den Verkauf von Premium-Gefriergeräten und Serviceverträgen antreibt.

Geografische Analyse

Nordamerika führte 2025 mit einem Umsatzanteil von 38,23 %, angetrieben durch FDA-Leitlinien, die Echtzeit-Temperaturwarnungen vorschreiben, und durch umfangreiche Risikokapitalfinanzierung für Laborautomatisierungs-Start-ups wie Automata. Große Akteure wie Thermo Fisher, das Olink 2024 für 3,1 Milliarden USD erwarb, integrieren räumliche Biologie-Assays mit Lager-Workflows und festigen die Dominanz der Region. Kanada und Mexiko wachsen als Satelliten-Auftragsforschungsstandorte; BioAscent plant bis 2027 einen Standort in Toronto mit 5 Millionen Vials.

Europa profitiert von einem einheitlichen Anhang-11-Rahmen, der im Juni 2025 in Kraft tritt, und fördert länderübergreifende Biorepository-Netzwerke. Evotec und Lonza veranschaulichen den regionalen Schwung, wobei Letzteres nach Gefriergeräte-Upgrades eine Emissionsreduzierung von 12 % verzeichnete. Deutschland, das Vereinigte Königreich und Frankreich bleiben Leitmarkte, während die Schweiz und die nordischen Länder auf Gensynthese und Präzisions-Biobanking spezialisiert sind.

Asien-Pazifik wird bis 2031 die schnellste CAGR von 16,42 % verzeichnen. Chinesische CDMOs wie WuXi AppTec meldeten 2024 einen Umsatz von 3,89 Milliarden USD und setzen automatisierte Vial-Auftau-Einheiten ein, um globale Auftraggeber zu bedienen. Indiens Syngene bietet FDA-konforme Lagerung zu 40 % niedrigeren Kosten an und zieht multinationale Studien an. Das RAPID-Lab-System von Yokogawa ist auf Japans bestehende ERP-Frameworks abgestimmt und erleichtert die EinfГјhrung. Aufstrebende Cluster in Singapur und Taiwan werben mit modularer Automatisierung und gГјnstiger Regulierung um Investitionen.

Der Nahe Osten, Afrika und і§Гј»еІ№іѕ±р°щѕ±°мІ№ reprГ¤sentieren zusammen einen kleineren, aber wachsenden Anteil. Das Nationale Krebsinstitut Brasiliens modernisierte 2024 seine Biobank, und das CSIR і§Гј»еІ№ґЪ°щѕ±°мІ№s erГ¶ffnete 2025 eine Gensynthese-Einheit. LieferketteninstabilitГ¤t und FachkrГ¤ftemangel begrenzen das kurzfristige Wachstum, schaffen jedoch langfristiges Aufholpotenzial.

Wettbewerbslandschaft

Der Markt für Compound Management ist moderat konzentriert: Thermo Fisher, Azenta, Tecan, Hamilton und Beckman Coulter halten zusammen einen bedeutenden Anteil, aber Dutzende von mittelgroßen Spezialisten konkurrieren durch Nischeninnovationen. Thermo Fishers Olink-Akquisition verknüpft proteomische Auswertungen mit Gefriergeräteflotten und bietet eine Plattform von der Entstehung bis zur Erkenntnis. Tecan investierte 576 Millionen USD in Paramit und 75 Millionen EUR in Cellenion, um Flüssigkeitshandhabung mit Einzelzell-Dispensierung zu verbinden. Azenta nutzt ISO-9001-zertifizierte BioStore-III-Einheiten, um mehrjährige Archivierungsverträge von vier der Top-20-Pharmaauftraggeber zu gewinnen.

Disruptoren ziehen Risikokapital an: Ansas Runde über 65 Millionen USD treibt die enzymatische DNA-Synthese voran und eliminiert Phosphoramidit-Abfälle. Automatas LINQ orchestriert Roboter verschiedener Anbieter über einen einzigen Scheduler und sammelte 45 Millionen USD ein. Trilobios Mikrofluidik-Chips versprechen Einweg-Verdünnung und reduzieren Kreuzkontaminationen. Die Wettbewerbsdifferenzierung verlagert sich von der Hardware-Robustheit hin zu Software-Interoperabilität und Cybersicherheitsbereitschaft; Titians Mosaic 2025 fügt Multi-Faktor-Authentifizierung und Verschlüsselung hinzu, als Reaktion auf die Ransomware-Bedenken von 38 % der IT-Manager.

Compliance-Expertise wird zu einem Schutzwall: Das Prüfpfad-Mandat von Anhang 11 belastet kleine Anbieter ohne dedizierte Qualitätsteams, während große multinationale Unternehmen interne Regulierungsabteilungen aufbauen. Geografische Arbitrage beeinflusst ebenfalls die Strategie; Syngenes Standort in Bangalore bietet konforme Lagerung mit 40 % Einsparungen, und WuXi AppTecs Standort in Shanghai bietet Asien-Pazifik-Nähe unter Chinas Biosicherheitsregeln.

MarktfГјhrer in der Compound-Management-Branche

Hamilton Company

Azenta Life Sciences

Danaher (Beckman Coulter Life Sciences)

Thermo Fisher Scientific

Tecan Trading AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JГјngste Branchenentwicklungen

- August 2025: Nanyang Biologics kooperiert mit Equinix und HPE, um Vecura, eine KI-gestützte Entdeckungsplattform, zu starten, und plant, innerhalb eines Jahres die weltweit größte natürliche Compound-Bibliothek in Singapur aufzubauen.

- August 2025: Ginkgo Bioworks schließt eine strategische Allianz mit Inductive Bio und Tangible Scientific, um Hochdurchsatz-Workflows, optimiertes Compound Management und prädiktive Chemie-KI-Modelle für einen breiteren Zugang zur Wirkstoffforschung zu kombinieren.

Umfang des globalen Berichts Гјber den Markt fГјr Compound Management

Compound Management, auch als Compound Control bezeichnet, ist definiert als die Verwaltung chemischer Bibliotheken, einschließlich der Erneuerung veralteter Chemikalien, Datenbanken mit den entsprechenden Informationen, Robotik, die häufig beim Abrufen von Chemikalien eingesetzt wird, und Qualitätskontrolle der Lagerumgebung.

Der Markt fГјr Compound Management ist nach Typ in Produkte – einschlieГџlich automatisierter Systeme fГјr die Compound-/Probenlagerung, automatisierter Systeme fГјr die FlГјssigkeitshandhabung und anderer Lager- und Handhabungssysteme – sowie Dienstleistungen segmentiert. Nach Probentyp ist der Markt in chemische Verbindungen und Bioproben unterteilt. Nach Anwendung ist er in Wirkstoffforschung, Gensynthese, Biobanking und andere Anwendungen gegliedert. Nach Endnutzer ist der Markt in Pharmaunternehmen, biopharmazeutische Unternehmen, Auftragsforschungsorganisationen sowie akademische und staatliche Einrichtungen segmentiert. Geografisch wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie і§Гј»еІ№іѕ±р°щѕ±°мІ№ analysiert. Die Studie umfasst auch die geschГ¤tzten Marktgrößen und Trends fГјr 17 LГ¤nder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert in USD fГјr die oben genannten Segmente.

| Produkte | Automatisierte Compound-/Probenlagerungssysteme |

| Automatisierte FlГјssigkeitshandhabungssysteme | |

| Andere Lager-/Handhabungssysteme | |

| Dienstleistungen |

| Chemische Verbindungen |

| Bioproben |

| Wirkstoffforschung |

| Gensynthese |

| Biobanking |

| Andere Anwendungen |

| Pharmaunternehmen |

| Biopharmazeutische Unternehmen |

| Auftragsforschungsorganisationen |

| Akademische und staatliche Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Гњbriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| і§Гј»е°мґЗ°щ±рІ№ | |

| Гњbriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| і§Гј»еІ№ґЪ°щѕ±°мІ№ | |

| Гњbriger Naher Osten und Afrika | |

| і§Гј»еІ№іѕ±р°щѕ±°мІ№ | Brasilien |

| Argentinien | |

| Гњbriges і§Гј»еІ№іѕ±р°щѕ±°мІ№ |

| Nach Typ | Produkte | Automatisierte Compound-/Probenlagerungssysteme |

| Automatisierte FlГјssigkeitshandhabungssysteme | ||

| Andere Lager-/Handhabungssysteme | ||

| Dienstleistungen | ||

| Nach Probentyp | Chemische Verbindungen | |

| Bioproben | ||

| Nach Anwendung | Wirkstoffforschung | |

| Gensynthese | ||

| Biobanking | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biopharmazeutische Unternehmen | ||

| Auftragsforschungsorganisationen | ||

| Akademische und staatliche Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Гњbriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| і§Гј»е°мґЗ°щ±рІ№ | ||

| Гњbriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| і§Гј»еІ№ґЪ°щѕ±°мІ№ | ||

| Гњbriger Naher Osten und Afrika | ||

| і§Гј»еІ№іѕ±р°щѕ±°мІ№ | Brasilien | |

| Argentinien | ||

| Гњbriges і§Гј»еІ№іѕ±р°щѕ±°мІ№ | ||

Im Bericht beantwortete SchlГјsselfragen

Was umfasst Compound Management und warum ist es fГјr die Wirkstoffforschung zunehmend unverzichtbar?

Es vereint Robotergefriergeräte, Flüssigkeitshandhabungsgeräte und Inventarsoftware, um Chemikalien oder Bioproben auf Abruf zu lagern und abzurufen, und verkürzt die Zeitspannen von der Trefferidentifikation bis zur Leitstruktur durch nahtlose Integration mit KI-Bildgebungssystemen um bis zu 40 %.

Wie schnell wachsen die Ausgaben fГјr ausgelagerte Probenbibliotheken?

Dienstleistungen, die Proben für Auftraggeber archivieren, reformatieren und versenden, werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 16,25 % wachsen, da Unternehmen feste Lagerkosten in nutzungsabhängige Gebühren umwandeln.

Welcher Probentyp wächst am schnellsten und was treibt diesen Anstieg an?

Bioproben werden voraussichtlich bis 2031 mit einer CAGR von 17,75 % wachsen, da Zell- und Gentherapie-Pipelines kryogene Präzision für Zellbanken, virale Vektoren und Plasmide erfordern.

Wie wirken sich Vorschriften wie die Temperaturleitlinie der FDA und der EU-Anhang 11 auf die EinfГјhrung aus?

Diese Vorschriften erfordern eine kontinuierliche Temperaturüberwachung, Prüfpfade und elektronische Signaturen, was Labore dazu veranlasst, manuelle Gefriergeräte und Papierprotokolle durch automatisierte, softwaregesteuerte Systeme zu ersetzen.

Auf welche Weise reduzieren Labore den Energieverbrauch der Ultrakältelagerung?

Maßnahmen wie die Anhebung der Solltemperaturen von −80 °C auf −70 °C und der Einbau von Kompressoren mit variabler Drehzahl senken den Stromverbrauch von Gefriergeräten um 15–28 % und helfen Unternehmen wie Lonza, ihre Scope-1- und Scope-2-Emissionen 2024 um 12 % zu senken.

Seite zuletzt aktualisiert am: