Größe und Marktanteil des pakistanischen Saatgutmarktes

ІСІ№°щ°міЩГјІъ±р°щІхѕ±і¦іуіЩ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

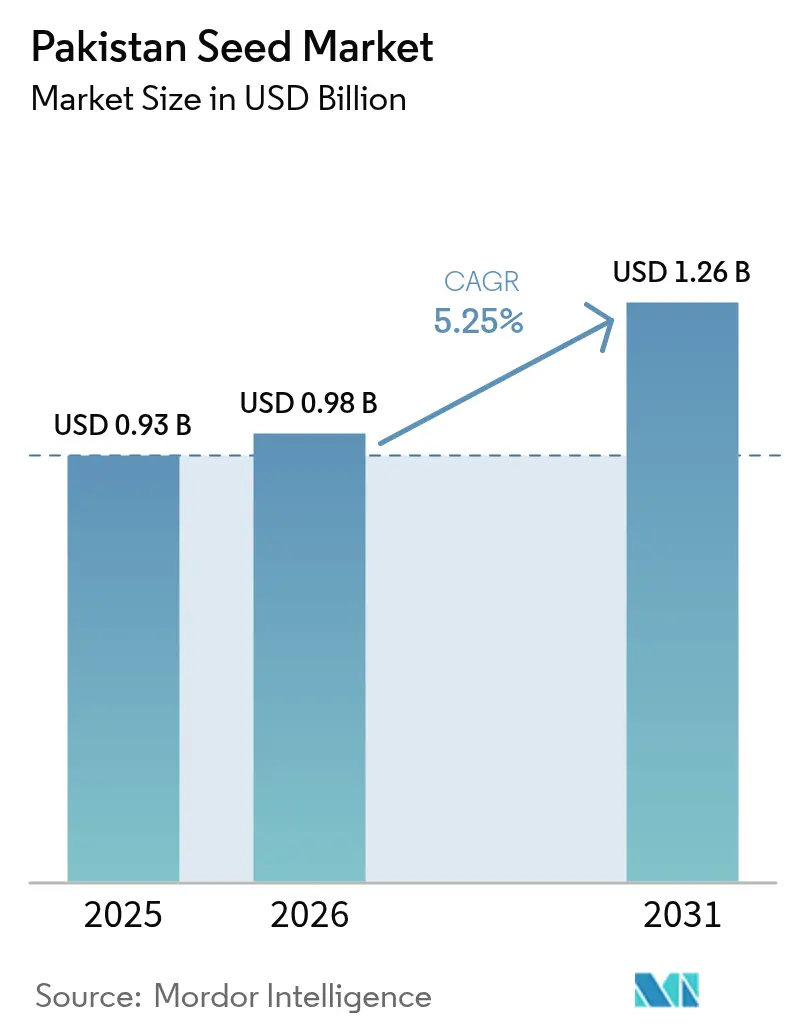

| Marktgröße im Basisjahr (2025) | 0.93 Milliarden US-Dollar |

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© єЪБПХэДЬБї. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des pakistanischen Saatgutmarktes durch єЪБПХэДЬБї

Die Größe des pakistanischen Saatgutmarktes wird voraussichtlich von 0,93 Milliarden USD im Jahr 2025 und 0,98 Milliarden USD im Jahr 2026 auf 1,26 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,25 % über den Zeitraum 2026–2031 entspricht. Die rasche Einführung von Hybridreis, die strengere Durchsetzung von Saatgutqualitätsstandards und die Ausbreitung der Tröpfchenbewässerung sind die Grundlage dieses Wachstums. Die Nachfrage nach Markenprodukten konzentriert sich auf Punjab, während Khyber Pakhtunkhwa die schnellsten Zuwächse verzeichnet, da Agrartechnologie-Finanzierungen die Kaufkraft von Kleinbauern erschließen. Währungsschwankungen und Lücken beim Biotechnologie-geistigen Eigentum belasten weiterhin die Margen multinationaler Unternehmen, obwohl lokalisierte Züchtungs- und Gewebekulturinvestitionen die Importabhängigkeit abmildern. Der pakistanische Saatgutmarkt orientiert sich nun an Rückverfolgbarkeitswerkzeugen und Unternehmenslandwirtschaftsverträgen, die fragmentierte Einzelhandelsnetze umgehen.

Wichtigste Erkenntnisse des Berichts

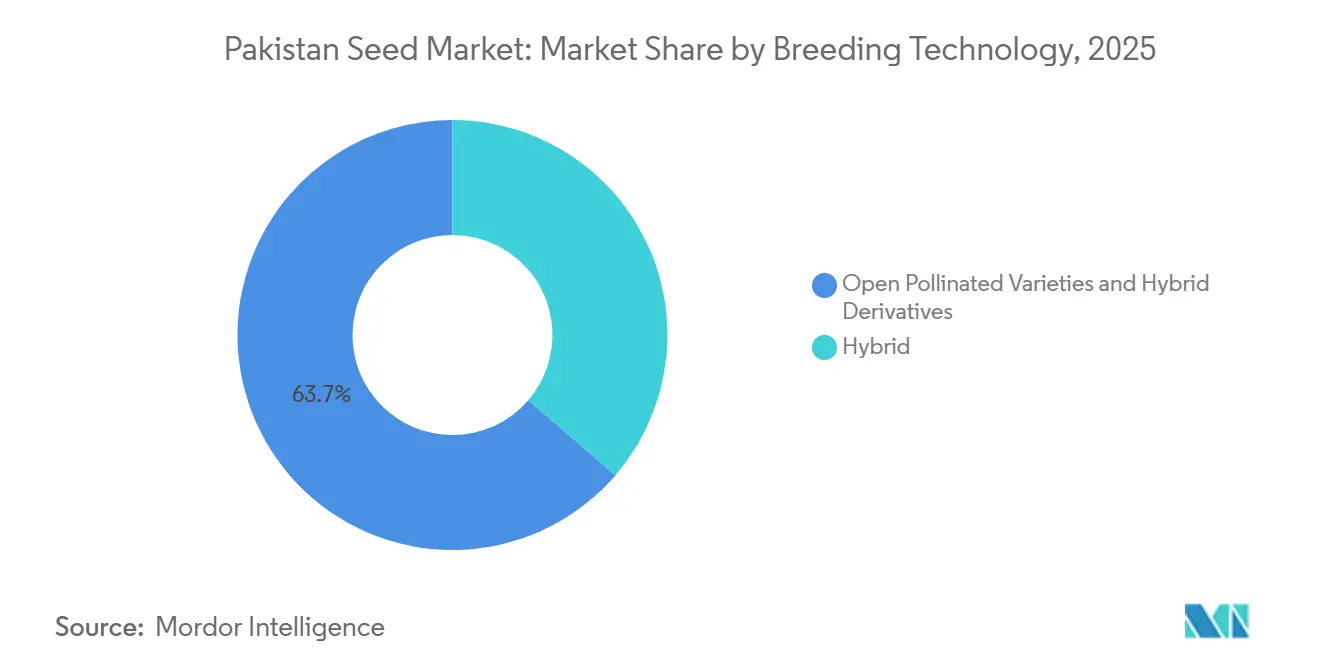

- Nach Züchtungstechnologie hielten offen abblühende Sorten und Hybridderivate im Jahr 2025 einen Marktanteil von 63,7 % am pakistanischen Saatgutmarkt und verzeichneten bis 2031 zugleich die höchste CAGR von 5,7 %.

- Nach Anbaumechanismus entfiel im Jahr 2025 auf den Freilandanbau ein Anteil von 99,9 % an der Größe des pakistanischen Saatgutmarktes, während der geschützte Anbau voraussichtlich mit einer CAGR von 8,6 % wachsen wird.

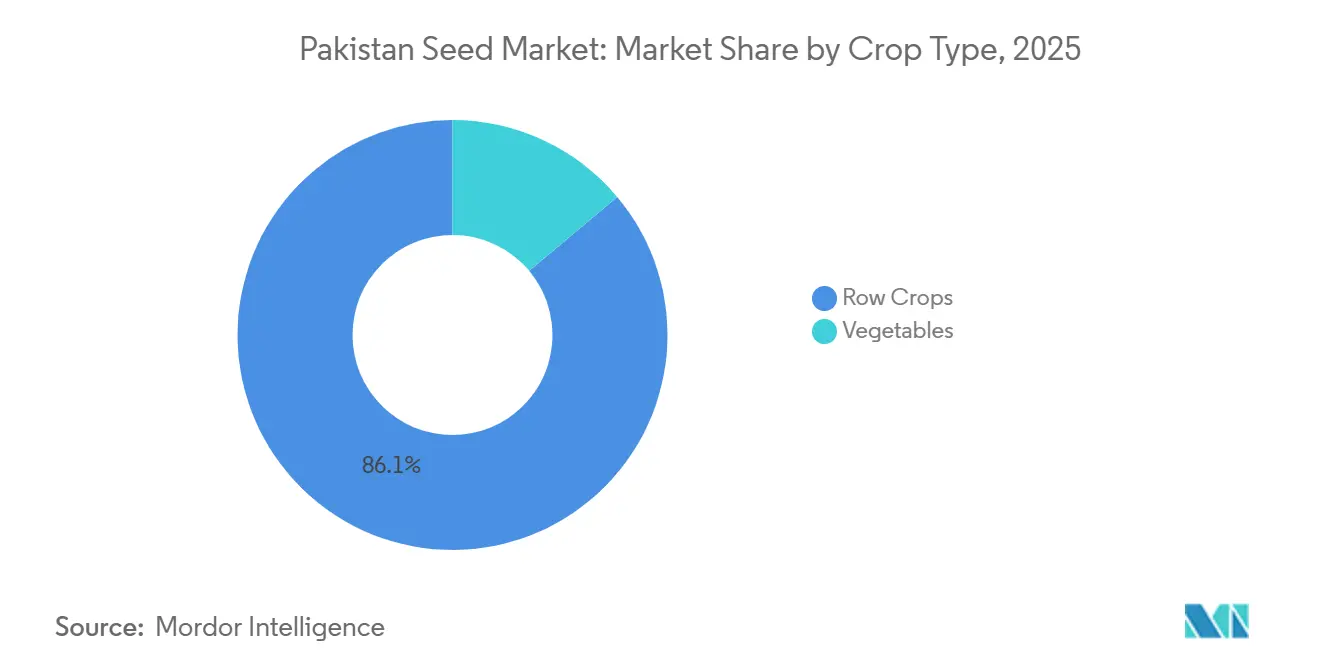

- Nach Kulturpflanzentyp entfielen im Jahr 2025 auf Reihenkulturen 86,10 % des Marktanteils am pakistanischen Saatgutmarkt und sie bleiben mit einer CAGR von 5,5 % während des Prognosezeitraums die am schnellsten wachsende Kategorie.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietГ¤ren SchГ¤tzrahmens von єЪБПХэДЬБї erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des pakistanischen Saatgutmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasche Einführung von Hybridreissorten | +1.2% | Punjab, Sindh und südliches Khyber Pakhtunkhwa | Mittelfristig (2–4 Jahre) |

| Reformen der staatlichen Saatgutzertifizierung | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Anbaufläche mit hocheffizienter Tröpfchenbewässerung | +0.7% | Sindh und südliches Punjab | Mittelfristig (2–4 Jahre) |

| Unternehmenslandwirtschafts- projekte in Sindh und Punjab | +0.8% | Sindh und Punjab | Langfristig (≥ 4 Jahre) |

| Anstieg der Forschungs- und Entwicklungsfinanzierung für klimaresistentes Saatgut nach den Überschwemmungen 2023 | +0.6% | Überschwemmungsgefährdetes Sindh und südliches Punjab | Langfristig (≥ 4 Jahre) |

| Aufstieg der Agrartechnologie-Finanzierung für Saatgutpakete | +0.5% | Punjab und Khyber Pakhtunkhwa | Kurzfristig (≤ 2 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Rasche EinfГјhrung von Hybridreissorten

Im Jahr 2024 wurden vom Nationalen Saatgutrat 12 neue Hybriden zugelassen, die Ertragssteigerungen von 30 bis 40 % gegenüber älteren Linien des Internationalen Reisforschungsinstituts (IRRI) und Basmati-Linien erzielen sollen, was 2025 zu einem deutlichen Anstieg des Saatgutaustauschs führte[1]Quelle: Pakistan Agricultural Research Council, „Hybrid Rice Trials 2024”, parc.gov.pk. Landwirte in Sindh verlagerten ihre Anbauflächen von aromatischem Basmati auf kurzreifende Hybriden, die Grundwasser schonen und europäische Rückstandsgrenzwerte einhalten. Bayer und Corteva bündelten Saatgut mit Präzisionspflanzanleitungen und reduzierten den Ausschuss auf salzhaltigen Böden um 12 %. Der pakistanische Saatgutmarkt verzeichnet daher einen klaren Volumenzuwachs, da mittelgroße Betriebe unter 25 Acres auf Hybriden umsteigen. Fälschungen schmälern zwar noch immer 15 % des Umsatzes, doch behördliche Prüfungen in wichtigen Bezirken schließen diese Lücken schrittweise.

Reformen der staatlichen Saatgutzertifizierung

Das Saatgutänderungsgesetz von 2024 vereinheitlichte die Aufsicht von Bund und Ländern unter der Nationalen Behörde für Saatgutentwicklung und -regulierung (NSDRA) und halbierte die Sortenzulassungszeiten auf 18 Monate. Die Blockchain-basierte Rückverfolgbarkeit verfolgt nun Chargen von Züchterfeldern bis zu Einzelhandelstheken und ermöglichte Razzien im März 2025, bei denen 4.200 Metrische Tonnen gefälschtes Saatgut vernichtet wurden. Schnellere Importgenehmigungen öffneten die Tür für neue klimaresistente Mais- und Sonnenblumenhybriden. Die zertifizierten Verkäufe stiegen während des Kharif-Fensters 2025 erheblich an und festigten das Vertrauen bei Landwirten, die zuvor gegenüber falsch etikettierten Säcken misstrauisch gewesen waren. Der Aufschwung ist in den ersten zwei Jahren am stärksten, während die Durchsetzungskapazitäten ausgebaut werden.

Ausweitung der Anbaufläche mit hocheffizienter Tröpfchenbewässerung

Im Jahr 2025 umfassten Tröpfchenbewässerungssysteme rund 0,68 Millionen Acres, gegenüber 0,45 Millionen im Jahr 2023, hauptsächlich in den stadtnahen Gürteln von Sindh und im südlichen Punjab[2]Quelle: Pakistan Council of Research in Water Resources, „Drip Irrigation Status 2025”, pcrwr.gov.pk . Gemüseanbauer berichten von Wassereinsparungen von nahezu 45 % und Ertragssteigerungen von mehr als 30 %, was die Nachfrage nach Hybriden antreibt, die für Niederdruck-Fertigationssysteme ausgewählt wurden. Syngenta und East-West brachten 2025 frühreifende Tomatenhybriden auf den Markt und verdoppelten damit die Häufigkeit jährlicher Saatgutbestellungen. Ein von der Asiatischen Entwicklungsbank gefördertes Subventionsprogramm deckt 50 % der Hardwarekosten und beschleunigt die Einführung auf Flächen von 50 Acres oder weniger. Der Schwung dürfte bis 2028 anhalten, da die Pipeline auf Chilis und Gurken ausgeweitet wird.

Unternehmenslandwirtschaftsprojekte in Sindh und Punjab

Zusammenhängende Flächen von mehr als 1.000 Acres wuchsen bis 2025 von 180.000 auf 265.000 Acres, nachdem Golfstaaten-finanzierte Pachtverträge in Tharparkar und Cholistan abgeschlossen wurden[3]Quelle: Pakistan Council of Research in Water Resources, „Drip Irrigation Status 2025”, pcrwr.gov.pk . Unternehmen legen in Großaufträgen Reinheits- und Keimungsschwellenwerte fest und verlagern 18 % der nationalen Saatgutströme von Läden in direkte B2B-Kanäle. Saatgutaustauchzyklen verkürzen sich auf eine einzige Saison, da Unternehmensagronomen Einheitlichkeit über Sparsamkeit stellen. Große Aufträge für Luzerne- und Sonnenblumenhybriden von Guard und Advanta sind bereits gesichert. Da die Landkonsolidierung auf Belutschistan ausgeweitet wird, erschließt der pakistanische Saatgutmarkt eine weitere dauerhafte Wachstumsschiene.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Nachernteverluste, die die effektive Saatgutnachfrage verringern | −0.8% | Sindh und Belutschistan | Mittelfristig (2–4 Jahre) |

| Handel mit gefälschtem Saatgut über informelle Kanäle | −1.0% | Ländliches Punjab, Sindh und Khyber Pakhtunkhwa | Kurzfristig (≤ 2 Jahre) |

| Begrenzter inländischer Schutz des geistigen Eigentums im Bereich Biotechnologie | −0.6% | National | Langfristig (≥ 4 Jahre) |

| Währungsvolatilität, die die Kosten für importiertes Keimplasma erhöht | −0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Hohe Nachernteverluste, die die effektive Saatgutnachfrage verringern

Verluste bei Getreide und Г–±фІхІ№І№іЩ±рІФ liegen bei nahezu 30 %, da die Lagerung fГјr die meisten Kleinbauern noch rudimentГ¤r ist. Allein bei Weizen gingen 2025 3,2 Millionen Metrische Tonnen verloren, was die Barmittel fГјr Rabi-SaatgutkГ¤ufe um fast ein FГјnftel verringerte. Nur 1,8 Millionen Metrische Tonnen moderner SilokapazitГ¤t decken 7 % der nationalen Produktion ab, sodass Landwirte auf Lehmsilos angewiesen bleiben, die Nagetiere und Pilze anziehen. Г„hnliche Verderbnisse in Sindhs ReismГјhlen schmГ¤lern die NettoertrГ¤ge der Landwirte um 8.000–12.000 PKR (28–43 USD) pro Acre und dГ¤mpfen die EinfГјhrung von Hybriden. Solange der Ausbau von KГјhlketten und Silos nicht aufholt, bleiben die verfГјgbaren Saatgutbudgets angespannt.

Handel mit gefälschtem Saatgut über informelle Kanäle

Rund ein Drittel des Saatgutvolumens wird noch immer über nicht lizenzierte Händler vertrieben, die Hybriden mit Getreide strecken und die Erträge um 25–35 % senken. Die Razzia der Nationalen Behörde für Saatgutentwicklung und -regulierung (NSDRA) im März 2025 beseitigte viele Betriebe, doch spätere Prüfungen ergaben, dass 18 % der Chargen in Swat und Dir die Keimungsnormen immer noch nicht erfüllten. Informelle Händler locken Landwirte mit Haustürkredit, wo die Bankabdeckung dünn ist. Bayer und Corteva druckten QR-Codes auf jede Tüte und schulten 1.500 Einzelhändler, doch die Scan-Raten der Nutzer bleiben lückenhaft. Fälschungen senken daher die Wachstumsbasis des pakistanischen Saatgutmarktes um volle 1 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie – Zertifiziertes Saatgut gewinnt an Boden

Offen abblühende Sorten und Hybridderivate machten 2025 63,7 % der Größe des pakistanischen Saatgutmarktes aus und sollen gleichzeitig bis 2031 die höchste CAGR von 5,7 % erzielen, was den Sog strengerer Zertifizierungs- und Subventionsprogramme widerspiegelt, die Landwirte vom betriebseigenen Saatgut weglenken. Landwirte setzen das Zertifizierungssiegel nun mit vorhersehbarer Keimung und besseren Marktpreisen gleich, sodass sich Austauchzyklen verkürzen und das Volumen schnell zunimmt. Beratungsagenten präsentieren weiterhin Ertragssteigerungen im direkten Vergleich und stärken das Vertrauen in diese Kategorie. Diese ungewöhnliche Kombination aus Größe und Geschwindigkeit macht sie zum Mittelpunkt für Lieferanteninvestitionen und staatliche Aufsicht.

Der verbleibende Anteil entfällt auf das breitere Hybridsegment, das zwar kleiner ist, aber eine stetige Einführung dort aufrechthält, wo Heterosis klare Ertragsvorteile bietet. Die Hybridpenetration schreitet am stärksten in Mais- und Reisregionen voran, wo die Rentabilität von der Inputeffizienz abhängt, doch das Gesamtwachstumstempo der Kategorie bleibt hinter dem der zertifizierten offen abblühenden Sorten zurück. Lieferanten halten Hybriden in ihrer Pipeline, um die Nachfrage über unterschiedliche Betriebsgrößen und Kapitalrestriktionen hinweg abzusichern. Auch bei langsamerem Wachstum gewährleisten Hybriden ein ausgewogenes Portfolio und einen kontinuierlichen Technologietransfer auf den Markt.

Nach Anbaumechanismus – Geschützte Systeme gewinnen an Dynamik

Freilandsysteme behielten nahezu vollständige Dominanz und machten 2025 99,9 % des Marktanteils am pakistanischen Saatgutmarkt aus, da Pakistans fragmentierte Kleinbetriebsstruktur weiterhin auf traditionelle Bewässerung und Großflächenkulturen angewiesen ist. Millionen von Betrieben in Punjab und Sindh gewährleisten einen konstanten Durchsatz für Tausende von Saatguthändlern, halten die Kosten pro Acre moderat und erhalten hohe Gesamtvolumina. Diese gefestigte Basis sichert die Lieferanteneinnahmen und unterstützt die nationale Ernährungssicherheit. Folglich bleibt der Freilandanbau der Eckpfeiler, der den Cashflow der Branche Jahr für Jahr stabilisiert.

Der geschützte Anbau ist heute zwar noch gering, liegt aber auf Kurs für eine CAGR von 8,6 % von 2026 bis 2031, da sich Gewächshausgemüse rund um städtische Zentren vermehrt, wo Wasserknappheit und Grundstückspreise eine intensive Produktion rechtfertigen. Landwirte zahlen ein Vielfaches mehr pro Acre für Gewächshaus-Hybridsaatgut, was die Händlermargen erhöht und die Produktspezialisierung fördert. Provinzielle Tunnelsubventionen und Tröpfchenbewässerungsfinanzierungen beschleunigen die Einführung in den stadtnahen Gürteln von Sindh und Punjab. Anhaltende politische Unterstützung und lokalisierte Züchtung könnten diese Nische im nächsten Jahrzehnt zu einem bedeutenden Einnahmestrom entwickeln.

Nach Kulturpflanzentyp – Reihenkulturen verankern die Nachfrage

Reihenkulturen machten 86,1 % des Saatgutumsatzes 2025 aus und sollen von 2026 bis 2031 auch mit der schnellsten CAGR von 5,5 % wachsen, was ihre dominante Stellung in Pakistans Nahrungs- und Futtermittelsystem bestätigt. Große Weizen-, Reis-, Baumwoll- und Maisanbauflächen halten Händlernetze das ganze Jahr über aktiv und gewährleisten hohe Saatgutaustauchvolumina. Staatliche Beschaffungspreisuntergrenzen für Grundnahrungsmittel und Unternehmensverträge im Hybridmaisbereich glätten Nachfragezyklen und machen Reihenkulturen sowohl zu einem Größenanker als auch zu einem Wachstumsmotor. Die laufende Sortenerneuerung mit dem Ziel der Dürre- und Hitzeresistenz sichert den Schwung dieses Segments während des Prognosezeitraums weiter ab.

Gemüse hielt 2025 den verbleibenden Marktanteil und soll bis 2031 mit einer soliden CAGR wachsen, da sich Cluster des geschützten Anbaus rund um Großstädte ausbreiten. Gewächshausbetreiber zahlen Premiumpreise für Hybridtomaten- und Chilisaatgut, was Lieferanten hilft, die kleinere Anbaufläche des Segments auszugleichen. Veränderungen in der städtischen Ernährung und Qualitätsstandards im Großhandel treiben die stetige Einführung einheitlicher, krankheitsresistenter Sorten voran. Obwohl Gemüse nicht mit der Anbaufläche von Reihenkulturen mithalten kann, bietet es eine profitable Diversifizierung, die die Abhängigkeit der Branche von Großflächenkulturen verringert.

Geografische Analyse

Punjab bleibt der Anker der nationalen Saatgutnachfrage und macht 2025 einen Großteil des pakistanischen Saatgutmarktes aus, da seine 6,5 Millionen Hektar Weizen, Reis und Mais tiefe Händlernetze und eine starke Nachfrage nach zertifiziertem Saatgut gewährleisten. Unternehmensfarmen in den Gürteln Cholistan und Bahawalpur halten Großaufträge aufrecht, während die laufenden Durchsetzungsmaßnahmen des Punjab Seed Council das Vertrauen der Landwirte in Markenprodukte weiter stärken. Khyber Pakhtunkhwa ist die am schnellsten wachsende Provinz und verzeichnet bis 2031 eine rasche CAGR aufgrund steigender Hybridmaisanbauflächen und der raschen Einführung von Smartphone-basiertem Kredit, der die Einstiegshürden für Kleinbauern senkt. Zusammen prägen diese beiden Provinzen die kurzfristigen Volumentrends und setzen Maßstäbe für die Einhaltung von Vorschriften und die Integration von Finanztechnologie.

Sindh folgt als zweitgrößter Beitragender, angetrieben von 1,2 Millionen Hektar Baumwolle, 1,1 Millionen Hektar Reis und einem Gewächshauscluster, der die Großhandelsmärkte Karachis beliefert. Hybridreiszulassungen und tröpfchenbewässertes Gemüse halten das Wachstum der Provinz über dem nationalen Durchschnitt, obwohl illegales Bt-Baumwollsaatgut die Gewinne für Markenlieferanten dämpft. Belutschistan trägt eine kleinere Basis bei, verzeichnet aber stetige Verbesserungen, da die Obstgartenregeneration und solarbeheizte Gewächshäuser im Quetta-Tal die Nachfrage nach virusfreiem Kartoffel- und Schutzgemüsesaatgut steigern. Diese Regionen diversifizieren gemeinsam das geografische Risiko und erweitern die adressierbare Kundenbasis über das Kernland Punjab hinaus.

Mit Blick auf die Zukunft sollen provinzielle Investitionen in Rückverfolgbarkeitssysteme, Kühlkettenausbau und hocheffiziente Bewässerung neue Saatgutnachfragepotenziale in allen Gebieten erschließen. Punjab wird aufgrund von Skalenvorteilen wahrscheinlich die Führungsposition behalten, doch sein inkrementelles Wachstum hängt von der weiteren Expansion der Unternehmenslandwirtschaft und einer strengeren Bekämpfung von Fälschungen ab. Der anhaltende Aufstieg von Khyber Pakhtunkhwa hängt davon ab, Agrartechnologie-Finanzierungsplattformen in hügelige Bezirke auszuweiten und hochwassertolerante Weizensorten für Flusstäler einzuführen. Sindh und Belutschistan können sich weiter beschleunigen, indem sie Gewächshaussubventionen mit lokalisierter Züchtung kombinieren und so sicherstellen, dass regionale Chancen zusammenlaufen, um die mittlere einstellige Wachstumstrajektorie des nationalen Marktes aufrechtzuerhalten.

Wettbewerbslandschaft

Die kombinierten fünf größten Lieferanten kontrollieren den Großteil des Marktanteils am pakistanischen Saatgutmarkt, was ein moderates, aber verteidigungsfähiges Konzentrationsniveau unterstreicht. Das Wettbewerbsfeld wird von Bayer AG und Corteva Agriscience angeführt, die beide das Hybridsaatgutsegment durch starke Mais- und Reisportfolios und landesweite Händlerpräsenz verankern. Bayer AG nutzt seine mobile FarmRise-Plattform, um Präzisionspflanzberatung zu liefern, die Keimungsraten steigert und Wiederholungskäufe fördert. Corteva Agriscience gleicht diese Reichweite mit 240 Feldagronomen aus, die Demonstrationen auf Betrieben durchführen und Kredit über das Kissan-Card-Programm bündeln, um die Einführungshürden für Kleinbauern zu senken.

Syngenta Group, Advanta Enterprises Limited (UPL Group) und Guard Agricultural Research & Services (Pvt.) Limited runden die fГјhrende Gruppe mit differenzierten StГ¤rken ab, die den Wettbewerbsdruck hoch halten. Syngenta Group erweitert sein GemГјsekatalog nach der Гњbernahme eines lokalen Tomaten- und ChiligezГјchters und bietet GewГ¤chshausbauern virusresistente Optionen. Advanta Enterprises Limited (UPL Group) lokalisiert Maismutterlinien durch eine neue ZГјchtungsstation in Faisalabad, verkГјrzt ProdukteinfГјhrungszyklen und sichert sich gegen WГ¤hrungsrisiken ab. Guard Agricultural Research & Services (Pvt.) Limited baut auf seiner Reisexportpedigree auf, um in Futter- und Г–±фІхІ№І№іЩ±рІФ zu expandieren, und nutzt tiefe Provinzbeziehungen, um UnternehmenslandwirtschaftsvertrГ¤ge zu sichern.

Künftige Gewinne hängen davon ab, wie schnell diese Unternehmen digitale Rückverfolgbarkeit, klimaresistente Eigenschaften und maßgeschneiderte Finanzierungen in ihre Markteinführungsstrategien einbetten. Bayer AG und Corteva Agriscience planen, die Forschungs- und Entwicklungsausgaben für nährstoffeffiziente Hybriden zu erhöhen, die steigende Düngemittelkosten adressieren, und gleichzeitig die QR-Code-Authentifizierung auszuweiten, um Fälschungsströme in abgelegenen Bezirken einzudämmen. Es wird erwartet, dass Syngenta Group globale Genomeditierungspipelines nutzt, sobald die Pflanzensortenschutzgesetze ausgereift sind, und sich so für Markteinführungen mit höherwertigeren Eigenschaften positioniert. Inländische Marktführer wie Guard Agricultural Research & Services (Pvt.) Limited und Four Brothers Group können ihren Anteil steigern, indem sie lokalisierte Genetik mit Finanztechnologiepartnerschaften kombinieren und so sicherstellen, dass die Wettbewerbsintensität gesund bleibt, auch wenn das Gesamtmarktwachstum sich im mittleren einstelligen Bereich stabilisiert.

MarktfГјhrer der pakistanischen Saatgutindustrie

Bayer AG

Advanta Enterprises Limited (UPL Group)

Guard Agricultural Research & Services (Pvt.) Limited

Syngenta Group

Corteva Agriscience

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JГјngste Branchenentwicklungen

- Oktober 2025: Die Regierung von Punjab begann mit der Verteilung von 400.000 kostenlosen Gemüsesaatgutpaketen an Landwirte in von Überschwemmungen betroffenen Bezirken, um die Wiederanbauung zu beschleunigen und die provinzielle Ernährungssicherheit zu stärken.

- Juni 2025: HBL Zarai Services Limited und Bayer Pakistan unterzeichneten ein strategisches Memorandum of Understanding, um den Zugang von Kleinbauern zu zertifiziertem Saatgut, Pflanzenschutzmitteln und Feldberatung Гјber die Zarai-Deras- und Zarai-Dost-Einzelhandelsnetze zu erweitern.

- Februar 2025: Der Punjab Seed Council genehmigte auf seiner 60. Sitzung in Lahore 16 neue Kulturpflanzensorten, darunter fГјnf Weizen-, fГјnf Baumwoll- und sechs Reissorten, was auf eine schnellere genetische Aktualisierung wichtiger Grundnahrungsmittelkulturen hindeutet.

Berichtsumfang des pakistanischen Saatgutmarktes

Ein Saatgut ist der kleine, harte Teil einer Pflanze, aus dem eine neue Pflanze derselben Art wachsen kann. Die Studie umfasst kommerzielles Saatgut zur Aussaat fГјr verschiedene Kulturpflanzenkategorien, einschlieГџlich Getreide und Zerealien, GemГјse und Г–±фІхІ№І№іЩ±рІФ.

Der Bericht zum pakistanischen Saatgutmarkt bietet eine umfassende Analyse nach Produkttyp, einschlieГџlich transgener, nicht-transgener und offen abblГјhender Sorten, sowie nach Kulturpflanzentyp, einschlieГџlich Getreide und Zerealien, Г–±фІхІ№І№іЩ±рІФ, GemГјse und sonstigem Saatgut. Er liefert MarktgrößenschГ¤tzungen und Zukunftsprognosen fГјr jedes Segment, ausgedrГјckt in Wert (USD) und Volumen in Metrischen Tonnen.

| Hybriden | Transgene Hybriden |

| Nicht-transgene Hybriden | |

| Offen abblГјhende Sorten und Hybridderivate |

| Freilandanbau |

| GeschГјtzter Anbau |

| Nach GemГјse | Solanaceae | Tomate |

| Chili | ||

| Aubergine | ||

| Sonstige Solanaceae | ||

| °Гј°щІъѕ±ІхІµ±р·ЙГ¤і¦іуІх±р | Gurke und Einlegegurke | |

| KГјrbis und Zucchini | ||

| Sonstige °Гј°щІъѕ±ІхІµ±р·ЙГ¤і¦іуІх±р | ||

| °°щ±ріЬіъІъ±фГјіЩ±ф±р°щ | Karotte | |

| Kohl | ||

| Blumenkohl und Brokkoli | ||

| Sonstige °°щ±ріЬіъІъ±фГјіЩ±ф±р°щ | ||

| Wurzeln und Zwiebeln | Zwiebel | |

| Knoblauch | ||

| Kartoffel | ||

| Sonstige Wurzeln und Zwiebeln | ||

| Nicht klassifiziertes GemГјse | Okra | |

| Salat | ||

| Erbsen | ||

| Spinat | ||

| Sonstiges nicht klassifiziertes GemГјse | ||

| Nach Reihenkulturen | Getreide und Zerealien | Reis |

| Mais | ||

| Weizen | ||

| Sorghum | ||

| Sonstiges Getreide und sonstige Zerealien | ||

| ±бГј±фІх±рІФґЪ°щГјі¦іуіЩ±р | ||

| Г–±фІхІ№І№іЩ±рІФ | Sonnenblume | |

| Raps, RГјbsen und Senf | ||

| Sonstige Г–±фІхІ№І№іЩ±рІФ | ||

| Faserpflanzen | Baumwolle | |

| Sonstige Faserpflanzen | ||

| Futterpflanzen | Luzerne | |

| Futtermais | ||

| Futtersorghum | ||

| Sonstige Futterpflanzen | ||

| Nach ZГјchtungstechnologie | Hybriden | Transgene Hybriden | |

| Nicht-transgene Hybriden | |||

| Offen abblГјhende Sorten und Hybridderivate | |||

| Nach Anbaumechanismus | Freilandanbau | ||

| GeschГјtzter Anbau | |||

| Nach Kulturpflanzentyp | Nach GemГјse | Solanaceae | Tomate |

| Chili | |||

| Aubergine | |||

| Sonstige Solanaceae | |||

| °Гј°щІъѕ±ІхІµ±р·ЙГ¤і¦іуІх±р | Gurke und Einlegegurke | ||

| KГјrbis und Zucchini | |||

| Sonstige °Гј°щІъѕ±ІхІµ±р·ЙГ¤і¦іуІх±р | |||

| °°щ±ріЬіъІъ±фГјіЩ±ф±р°щ | Karotte | ||

| Kohl | |||

| Blumenkohl und Brokkoli | |||

| Sonstige °°щ±ріЬіъІъ±фГјіЩ±ф±р°щ | |||

| Wurzeln und Zwiebeln | Zwiebel | ||

| Knoblauch | |||

| Kartoffel | |||

| Sonstige Wurzeln und Zwiebeln | |||

| Nicht klassifiziertes GemГјse | Okra | ||

| Salat | |||

| Erbsen | |||

| Spinat | |||

| Sonstiges nicht klassifiziertes GemГјse | |||

| Nach Reihenkulturen | Getreide und Zerealien | Reis | |

| Mais | |||

| Weizen | |||

| Sorghum | |||

| Sonstiges Getreide und sonstige Zerealien | |||

| ±бГј±фІх±рІФґЪ°щГјі¦іуіЩ±р | |||

| Г–±фІхІ№І№іЩ±рІФ | Sonnenblume | ||

| Raps, RГјbsen und Senf | |||

| Sonstige Г–±фІхІ№І№іЩ±рІФ | |||

| Faserpflanzen | Baumwolle | ||

| Sonstige Faserpflanzen | |||

| Futterpflanzen | Luzerne | ||

| Futtermais | |||

| Futtersorghum | |||

| Sonstige Futterpflanzen | |||

Im Bericht beantwortete SchlГјsselfragen

Wie groГџ ist der prognostizierte Umfang des pakistanischen Saatgutmarktes von 2026 bis 2031?

Es wird erwartet, dass der pakistanische Saatgutmarkt im Jahr 2026 einen Wert von 0,98 Milliarden USD erreicht und bis 2031 auf 1,26 Milliarden USD anwächst.

Welches Kulturpflanzensegment wächst am schnellsten?

Reihenkulturen sollen bis 2031 mit einer CAGR von 5,5 % wachsen.

Warum werden Hybridreissorten so schnell eingefГјhrt?

Die um 30 bis 40 % höheren Erträge und kürzeren Reifezeiten helfen Landwirten, Wasserknappheit zu bewältigen und Arbeitskosten zu senken, was zu einer verstärkten Einführung unter Landwirten führt.

Wie wird gefälschtes Saatgut reduziert?

Die Nationale Behörde für Saatgutentwicklung und -regulierung (NSDRA) hat 392 nicht lizenzierte Unternehmen geschlossen und durch die zunehmende Einführung der QR-Code-Authentifizierung bis zu 40 % der gefälschten Produkte aus formellen Kanälen entfernt.

Seite zuletzt aktualisiert am: