Indien Feldfutter-Saatgut-Markt Größe und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

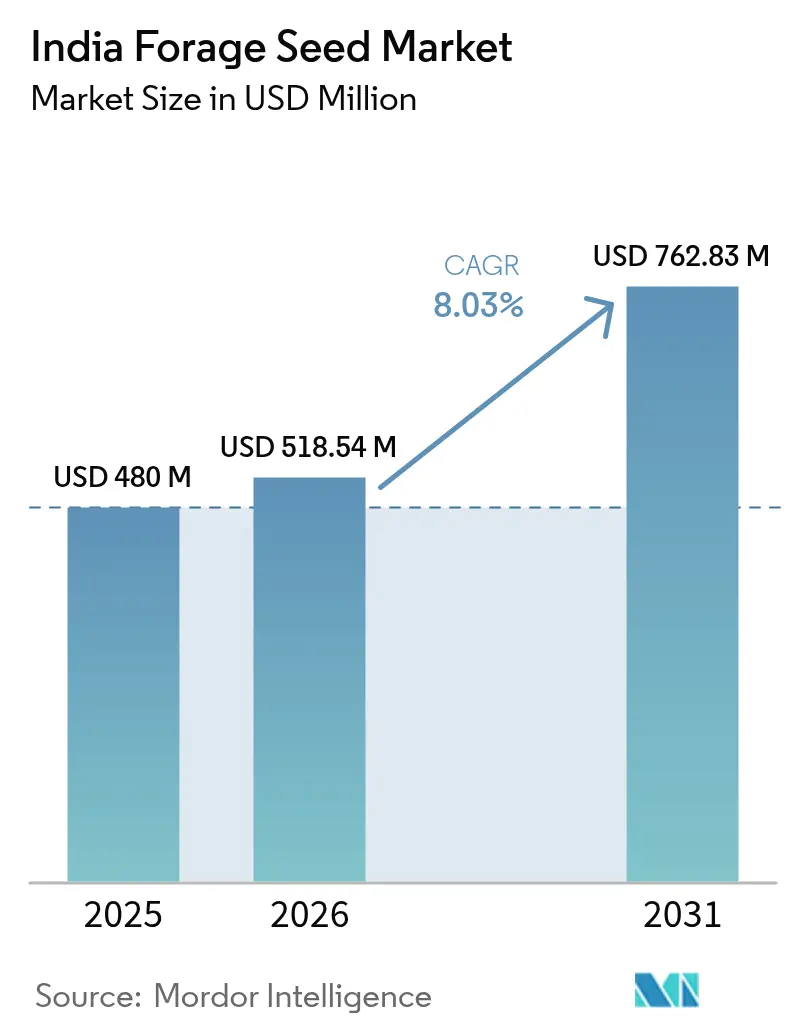

| Marktgröße im Basisjahr (2025) | 480.0 Millionen US-Dollar |

| Marktgröße (2026) | 518.54 Millionen US-Dollar |

| Marktgröße (2031) | 762.83 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Feldfutter-Saatgut-Markt Analyse von şÚÁĎŐýÄÜÁż

Die Größe des indischen Feldfutter-Saatgut-Marktes wird voraussichtlich von USD 480,0 Millionen im Jahr 2025 auf USD 518,54 Millionen im Jahr 2026 wachsen und soll bis 2031 USD 762,83 Millionen bei einer CAGR von 8,03 % über 2026–2031 erreichen. Eine robuste Intensivierung der Tierhaltung, staatlich geförderte Programme zur Futtermittelsicherheit und eine stetige Verbesserung der Züchtungstechnologien treiben die Nachfrage über zyklische Futtermitteltrends hinaus. Steigende verfügbare Einkommen stützen einen höheren Milch- und Fleischkonsum, während digitale Saatgut-Vertriebsplattformen Transaktionskosten senken, die Sortenechtheit verbessern und die Reichweite in unterversorgte ländliche Bezirke vertiefen. Technologiegestützte Hybride dominieren die Aussaatentscheidungen, während offen bestäubte Sorten bei preissensiblen Kleinbauern, die Kostenentlastung ohne Produktivitätsverlust suchen, schnell expandieren. Staatliche Eingriffe durch die Nationale Tierhaltungsmission und den Fonds zur Entwicklung der Tierhaltungsinfrastruktur schaffen Marktbedingungen, die die Technologieadoption gegenüber traditionellen Praktiken begünstigen. Die Zuweisung von USD 1,8 Milliarden (INR 15.000 Crore) für die Entwicklung der Tierhaltungsinfrastruktur bis 2025–26 zielt speziell auf Futterproduktion und Saatgut-Vertriebssysteme ab. Regionale Wachstumskorridore entstehen in Punjab, Haryana und Uttar Pradesh aufgrund der genossenschaftlichen Molkereiinfrastruktur. Maharashtra und Gujarat verzeichnen die schnellsten Flächenzuwächse, da der kommerzielle Futteranbau mit fortschrittlichen Bewässerungspraktiken in Einklang steht.

Wichtigste Erkenntnisse des Berichts

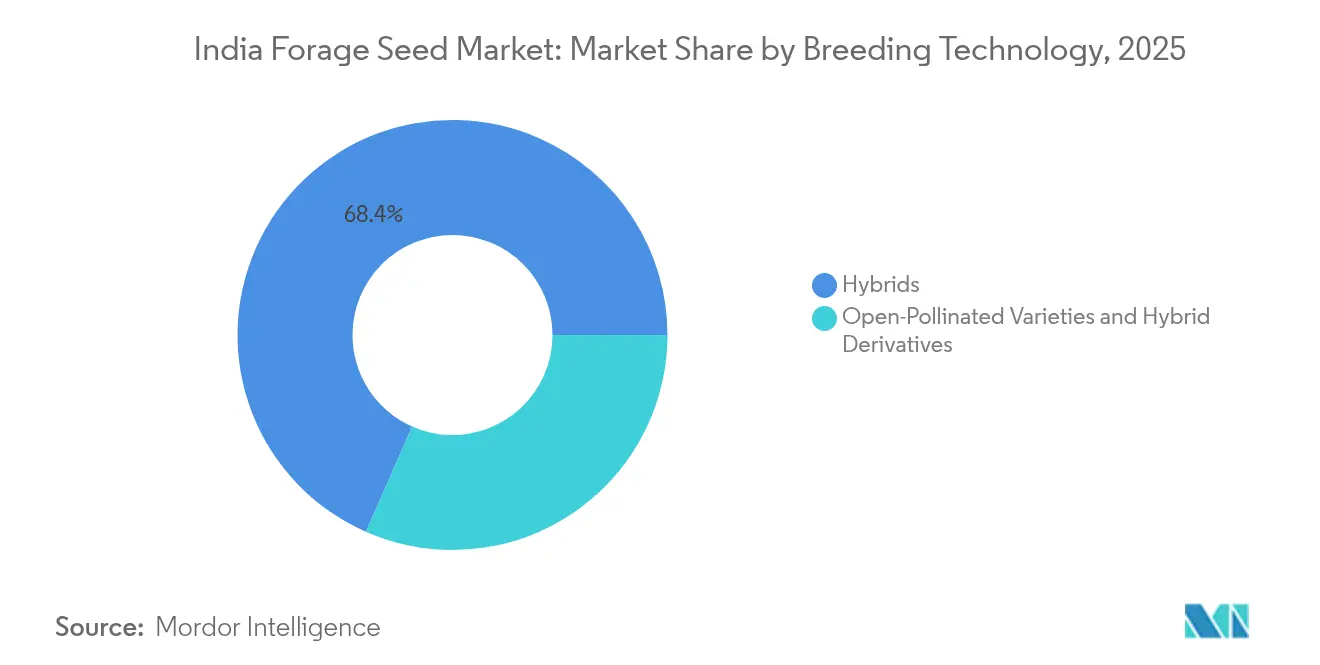

- Nach Züchtungstechnologie führten Hybride mit einem Marktanteil von 68,40 % am indischen Feldfutter-Saatgut-Markt im Jahr 2025, während offen bestäubte Sorten und Hybridderivate bis 2031 eine CAGR von 10,35 % erzielen sollen.

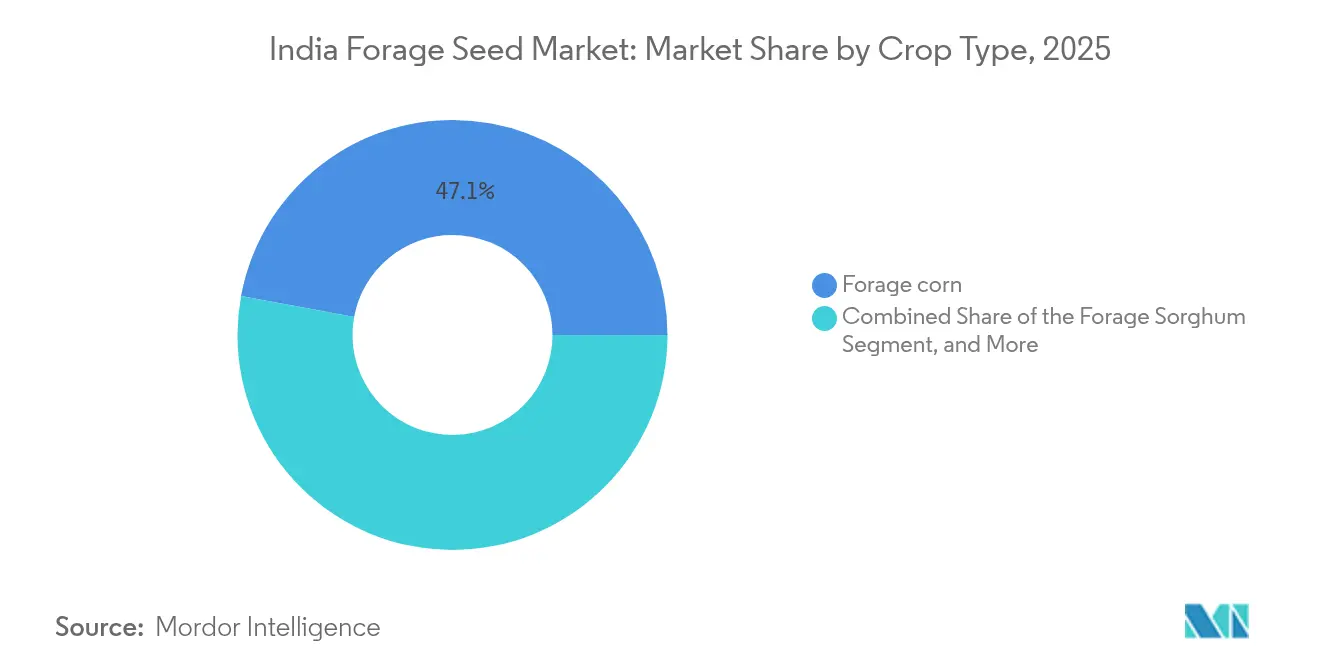

- Nach Kulturpflanze entfiel auf Futtermais ein Anteil von 47,10 % an der Größe des indischen Feldfutter-Saatgut-Marktes im Jahr 2025, und Futtersorghum verzeichnete das schnellste Segmentwachstum mit einer CAGR von 11,02 % zwischen 2026 und 2031.

- Der Feldfutter-Saatgut-Markt in Indien ist mäßig fragmentiert, mit wichtigen Akteuren wie Advanta Seeds International, Corteva Agriscience, Nuziveedu Seeds Limited, Mangalam Seeds Ltd und Foragen Seeds Pvt Ltd.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Feldfutter-Saatgut-Markt Trends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Tierpopulation | 2.1% | National, konzentriert in Punjab, Haryana, Uttar Pradesh und Rajasthan | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Milch- und Fleischprodukten | 1.8% | National, mit frühen Gewinnen in Gujarat, Maharashtra und Karnataka | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Futtergetreide-Genetik | 1.5% | National, Ausstrahlungseffekte auf marginale Landwirtschaftsregionen | Langfristig (≥ 4 Jahre) |

| Staatliche Futtermittelsicherheitsprogramme | 1.4% | National, gezielte Unterstützung in dürregefährdeten Regionen | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung der Saatgut-Vertriebsnetzwerke | 0.9% | National, beschleunigte Adoption in technologieaffinen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Übernahme klimaresistenter Futtersorten | 1.2% | National, konzentriert in wassergestressten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Wachsende Tierpopulation

Indiens Rinderherde wächst bis 2025 auf 307,5 Millionen Tiere, da nachhaltige Tiergesundheitsprogramme die Abkalbraten verbessern, den täglichen Trockenmasssebedarf erhöhen und den indischen Feldfutter-Saatgut-Markt vergrößern [1]Quelle: US-Landwirtschaftsministerium, „Indien: Nutz- und Zuchtvieh und Produkte halbjährlich”, usda.gov. Jedes zusätzliche Milchtier benötigt täglich etwa 15 kg Trockenmasse, was eine unmittelbare Nachfrage nach Mehrschnitt-Sorghum und Leguminosenmischungen schafft, die den Energie- und Proteinbedarf ausgleichen. Uttar Pradesh allein trägt 16,21 % zur nationalen Milcherzeugung bei und bildet einen konzentrierten Nachfrageknotenpunkt für zertifiziertes Feldfutter-Saatgut [2]Quelle: Ministerium für Fischerei, Tierhaltung und Milchwirtschaft, „Nationale Tierhaltungsmission”, pib.gov.in. Zuchtzuschüsse im Rahmen der Nationalen Tierhaltungsmission stimulieren betriebliche Futterparzellen und verankern die Verwendung von qualitativem Saatgut weiter. Der Schwerpunkt der Nationalen Tierhaltungsmission auf Zuchtentwicklung und Futterverfügbarkeit unterstützt diese Expansion direkt durch Initiativen zur zertifizierten Futtermittelsaatgutproduktion.

Steigende Nachfrage nach Milch- und Fleischprodukten

Der Pro-Kopf-Milchkonsum soll bis 2030 550 g pro Tag erreichen, gestützt durch Einkommenswachstum und Gesundheitsbewusstsein. Allein die Konsummilch soll 2025 91 Millionen Tonnen erreichen, was Molkereien zwingt, ihre Fütterungsprogramme zu intensivieren, die auf hochwirksame Futtermittel angewiesen sind. Die Verlagerung hin zu verarbeiteten Milchprodukten, einschließlich Käse und Joghurt, erfordert höhere Milchqualitätsstandards, die von einer überlegenen Futterernährung abhängen. Gleichzeitig steigt die in der Verarbeitung verwendete Milch auf 125,5 Millionen Tonnen, da Käse- und Joghurtlinien expandieren und die Aufnahme von leguminosenreichen Silagemischungen für überlegene Butterfettgehalte fördern[3]Quelle: OECD-FAO, „OECD-FAO Agrarausblick 2020–2029”, oecd-ilibrary.org. Der städtische Fleischkonsum steigt ebenfalls, insbesondere die Broilernachfrage, was Erzeuger dazu ermutigt, frisches Futter einzubinden, um die Schlachtkörperqualität zu verbessern. Diese Entwicklung erfordert systematische Verbesserungen der Futterqualität und -verfügbarkeit zur Unterstützung einer nachhaltigen Getreideprodukivität.

Fortschritte in der Futtergetreide-Genetik

Der Indische Rat für Agrarforschung veröffentlichte 2024 69 neue Futterpflanzensorten, darunter Mehrschnitt-Sorghum mit einer Kapazität von 22 Tonnen/ha Grünmasse, was deutlich über den Leistungen älterer Sorten liegt. Die Genehmigung genomedidierter Reissorten setzt einen Präzedenzfall, der CRISPR-basierte (Clustered Regularly Interspaced Short Palindromic Repeats) Futtersorghum- und Perlhirse-Pipelines beschleunigen könnte, mit dem Ziel, Merkmale wie Trockenresistenz und höheren Rohproteingehalt anzusprechen. Hybridzüchtungsprogramme konzentrieren sich auf die Nutzung von Heterosis, um gegenüber offen bestäubten Sorten Ertragsvorteile von 25–40 % zu erzielen, wobei Unternehmen wie Advanta und Mahyco in die Entwicklung proprietären Keimplasmas investieren. Die molekulare markierungsgestützte Selektion verkürzt die Sortenentwicklungszeiten von 10–12 Jahren auf 6–8 Jahre und ermöglicht eine schnellere Reaktion auf aufkommende Marktbedürfnisse und Klimaherausforderungen.

Staatliche Futtermittelsicherheitsprogramme

Die Nationale Tierhaltungsmission stellt USD 204 Millionen (INR 1.702 Crore) für nachhaltige Futtermittel- und Tierhaltung bereit, einschließlich 50 % Kapitalzuschüssen für Futtermittelsaatguteinheiten. Unternehmersubventionen haben bereits 145 Projekte in Uttar Pradesh genehmigt, die jährlich 28.000 Tonnen Futterkapazität hinzufügen. Der Haushalt 2025–26 hat eine Nationale Mission für hochertragreiches Saatgut eingerichtet, die speziell darauf abzielt, die Saatgutforschung und -verfügbarkeit zu verbessern. Diese Initiative erhöhte auch die Kisan-Kreditkartenlimits von USD 3.410 auf USD 5.680 (INR 3 Lakh auf INR 5 Lakh), was den Zugang von Milchbauern zu hochwertigen Betriebsmitteln verbessert. Die Digitale Landwirtschaftsmission investiert zudem USD 339 Millionen (INR 2.817 Crore) in Landwirtsregister und ermöglicht die präzise Zuteilung subventionierter Saatgutpakete.

Digitalisierung der Saatgut-Vertriebsnetzwerke

Die Indische Bauern-Düngemittel-Genossenschaft (IFFCO) e-Bazar verarbeitete im Geschäftsjahr 2024–2025 Agrarvorleistungsverkäufe in Höhe von rund USD 282 Millionen (INR 2.350 Crore), versandte Bestellungen an 27.000 Postleitzahlen und bewies die Tragfähigkeit des ländlichen E-Commerce. Blockchain-Pilotprojekte verfolgen Saatgutpartien von Züchterparzellen bis zum Hoftor, reduzieren Verfälschungen und senken die Kosten der Zwischenstufen, die einst die Kaufkraft der Kleinbauern dämpften. Die Gemeindedienstzentren (CSC) und IFFCO (Indische Bauern-Düngemittel-Genossenschaft) unterzeichneten ein Memorandum of Understanding (MOU), um 10.000 Bauernproduzentenorganisationen mit Düngemitteln und zertifiziertem Saatgut zu versorgen, wodurch die Reichweite bis zur letzten Meile erweitert und die Beschaffungskosten für Kleinbauern gesenkt werden.

Hemmfaktoren-Auswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Konkurrenz mit Nahrungsmittelpflanzen um Anbaufläche | -1.8% | National, akut in Punjab, Haryana und westlichem Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Hohe Betriebsmittelkosten für Hybridsaatgut | -1.2% | National, ausgeprägte Auswirkungen auf Kleinbauern | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte letzte-Meile-Kühlkette für Saatgut | -0.9% | National, schwerwiegend in östlichen und nordöstlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Niedrige Saatgut-Ersatzrate bei Kleinbauern | -1.1% | National, konzentriert in regenabhängigen Landwirtschaftsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Konkurrenz mit Nahrungsmittelpflanzen um Anbaufläche

Mindestpreisgarantien (MSP) halten Landwirte bei Reis und Weizen – zusammen belegten diese im Jahr 2024 mehr als 60 % der Feldanbaufläche und verdrängten dedizierte Futterparzellen. Sommermais für Silage weist in Punjab attraktive Margen auf, doch die Grundwasserentnahme übersteigt die Wiederauffüllung um 10,66 MAF (Millionen Acre-Fuß), was die langfristige Tragfähigkeit gefährdet. Ethanolbeimischungsziele schaffen zusätzlichen Wettbewerb, da Zuckerrohr, Reis und Mais für die Kraftstoffproduktion umgeleitet werden, wobei staatliche Beschränkungen bei Zucker- und Reisexporten aufgrund niedrigerer Erträge die Landnutzungsentscheidungen beeinflussen. Die geschätzten Kosten für die Garantie der Mindestpreisgarantie (MSP) für alle Kulturen in Höhe von USD 2,38 Milliarden (INR 21.000 Crore) legen nahe, dass in naher Zukunft nur begrenzter fiskalischer Spielraum für eine Ausweitung der Unterstützung auf Futterpflanzen besteht.

Hohe Betriebsmittelkosten fĂĽr Hybridsaatgut

Hybridmaissaatgut kostet durchschnittlich USD 5,8 pro kg gegenüber USD 2,1 pro kg für offen bestäubte Typen – ein steiler Aufpreis für Grenzanbauer. Das Ungleichgewicht der Düngemittelsubventionsstruktur, mit übermäßiger Stickstoffanwendung und Unteranwendung von Phosphor und Kalium, erhöht die Gesamtbetriebsmittelkosten und vermindert gleichzeitig die Bodengesundheit und Kulturpflanzenproduktivität. Nachernteverluste von USD 18,5 Milliarden (INR 1,53 Billionen) jährlich weisen auf systemische Ineffizienzen hin, die den Betriebsmitteldruck verschärfen. Die Blockchain-basierte Analyse der Saatgut-Lieferkette zeigt, dass die Einbindung von Zwischenhändlern die Kosten erhöht und die Transparenz verringert, was insbesondere den Zugang kleiner Bauern zu qualitativem Saatgut beeinträchtigt. Regionale Unterschiede zeigen, dass die Pachtpreise in Punjab erheblich gestiegen sind, wobei Landwirte, die Pachtland bewirtschaften, zusätzlichem Kostendruck ausgesetzt sind, der ihre Fähigkeit einschränkt, in hochwertige Feldfutter-Saatgutsorten zu investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach ZĂĽchtungstechnologie: Hybride treiben die Expansion im Premiummarktsegment voran

Hybridsorten trugen 2025 mit einem Marktanteil von 68,40 % zum indischen Feldfutter-Saatgut-Markt bei. Eine robuste Heterosis liefert zusätzlich 25–40 % Biomasse und bietet professionellen Molkereien, die die Futterkonversion optimieren, einen entscheidenden Vorteil. Die starke Leistung sichert jährliche Wiederholungskäufe und stellt sicher, dass die Marktgröße für Hybride im indischen Feldfutter-Saatgut-Markt als das am schnellsten wachsende Segment ansteigt. Die stärkste Nachfrage konzentriert sich auf Punjab, Haryana und Gujarat, wo Bewässerung es Landwirten ermöglicht, Mehrschnittzyklen für Hybrid-Napier und Futtermais zu nutzen. Unternehmen wie Bayer und Syngenta ergänzen das Saatgut mit Herbizidpaketen, die das Unkrautmanagement vereinfachen und die Hybridloyalität stärken.

Offen bestäubte Sorten und Hybridderivate hielten den verbleibenden Anteil und weisen nun mit einer CAGR von 10,35 % bis 2031 die schnellste Expansion auf. Das Saatgutsparungspotenzial spricht ressourcenbeschränkte Landwirte in regenabhängigen Gebieten an, erweitert die Nutzbarkeit über Saisons hinweg und reduziert Barausgaben. Der Indische Rat für Agrarforschung (ICAR) liefert erschwingliche, offen bestäubte Linien mit Proteingewinnen von 1–2 Prozentpunkten, die zur Schließung von Ernährungslücken in Subsistenzmolkereien beitragen. Zusammen mit gemeinschaftlichen Saatgutbanken erweitern diese Sorten die formelle Marktdurchdringung und gleichen den Technologiezugang über Betriebssegmente hinweg aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Kulturpflanze: Futtermais behält seine Führungsposition durch Vielseitigkeit

Futtermais hielt 2025 einen Marktanteil von 47,10 % am indischen Feldfutter-Saatgut-Markt, was seine Doppelrolle in Silage- und Grünhäckselsystemen widerspiegelt. Das Segment wächst mit einer CAGR von 7,68 % und bleibt bis 2031 die Ankerkulturepflanze für die Marktgröße des indischen Feldfutter-Saatgut-Marktes. Hohe Stärkegehalte führen zu höherer Milchleistung und ziehen die starke Adoption durch Genossenschaften an, die nach Fettgehalt zahlen. Verarbeitungsunternehmen subventionieren Silagebunker, was den Vorteil von Mais durch die ganzjährige Sicherung der Futterqualität festigt.

Futtersorghum verzeichnet mit einer CAGR von 11,02 % das schnellste Wachstum, da Klimastress wassereffizienten Optionen Aufwind verleiht. Mehrschnitt- und Braunmittelrippen-Eigenschaften verbessern die Verdaulichkeit und veranlassen Landwirte in Maharashtra und Rajasthan, Anbauflächen umzuschichten. Luzerne verzeichnet aufgrund ihres Proteinboosts und der Stickstoffbindung ein moderates Wachstum und ist in ökologischen und gemischten Bewirtschaftungssystemen verankert. Perlhirse und Hafer bedienen Nischenzeiträume wie sommerliche Trockenfutterengpässe in ariden Regionen und Winterfutter in gemäßigten Hügelzonen und bilden insgesamt ein flexibles Supplement, das den indischen Feldfutter-Saatgut-Markt diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Geografische Analyse

Nordindien dominiert die Nachfrage, da Punjab und Haryana organisierte Molkereien beliefern, die konsistentes Grünfutter für Hochleistungsrinder benötigen. Bewässerte Felder, mechanisierte Erntemaschinen und genossenschaftliche Milchsammlung stützen Hybridakzeptanzraten von nahezu 80 % der Anbaufläche. Uttar Pradesh beherbergt den größten Viehbestand und wird trotz variabler Bewässerung durch Futtermitteldepots auf Bezirksebene vorangetrieben, die Saatgut mit agronomischer Beratung bündeln.

Westliche Wachstumskorridore in Maharashtra und Gujarat weiten die Anbaufläche im zweistelligen Bereich aus. Gujarats Genossenschaftsmodell bietet Bonuszahlungen für proteinreiche Milch, was Landwirte dazu motiviert, verbesserten Futtermais und Sorghum zu adoptieren. Mikrobewässerung und aufbereitetes Grundwasser ermöglichen eine ganzjährige Produktion. Der Zuckerrohrgebiet Maharashtras integriert Futterpflanzen in die Fruchtfolge und nutzt die Restbodenfruchtbarkeit, um die Produktionskosten zu senken. Starke lokale Saatgutvermehrer halten die Versorgung zuverlässig aufrecht und stärken den indischen Feldfutter-Saatgut-Markt.

Östliche und nordöstliche Bundesstaaten bleiben entstehend, aber vielversprechend. Hohe Niederschläge begünstigen tropische Gräser, doch Kühlkettenlücken begrenzen die Lebensfähigkeit von Hybridsaatgut. Staatliche Logistikzuschüsse zielen bis 2027 auf 500 Dorf-Saatgutspeicher ab, von denen erwartet wird, dass sie die Tragfähigkeit steigern und die Adoption beschleunigen. Demonstrationen in Assam zeigen 35 % Milchleistungsgewinne durch Hybridmaissilage, was Potenzial signalisiert, sobald die Infrastruktur reift. Die Transformation der Region könnte dem indischen Feldfutter-Saatgut-Markt über die nächsten fünf Jahre frische USD 75 Millionen hinzufügen.

Wettbewerbslandschaft

Der indische Feldfutter-Saatgut-Markt ist mäßig fragmentiert, mit den fünf führenden Akteuren einschließlich Advanta Seeds International, Corteva Agriscience, Nuziveedu Seeds Limited, Mangalam Seeds Ltd und Foragen Seeds Pvt Ltd. Marktpositionen hängen von genetischen Pipelines, regionalisierten Beratungsteams und Mehrwertbehandlungen wie biologisch abbaubaren Mikronährstoffbeschichtungen ab.

Strategische Schwerpunkte spiegeln eine Verlagerung hin zu kollaborativer Forschung & Entwicklung und digitalem Outreach wider. Corteva's Nicht-GVO (Gentechnisch veränderter Organismus)-Hybridweizenplattform, obwohl nicht auf Futtermittel anwendbar, zeigt züchterische Innovation, die auf Futtergetreide angewendet werden kann und wettbewerbliche Differenzierung unterstreicht. Royal Barenbrug Group und ihre inländischen Peers konkurrieren darum, klimaresistente Sorten zu kommerzialisieren und einen First-Mover-Vorteil in wassergestressten Zonen zu erlangen. Saatgutunternehmen kooperieren auch mit Finanztechnologieunternehmen, um Kreditlösungen zu integrieren und dadurch die Eintrittsbarrieren für Kleinbauern zu senken.

Mittelständische und regionale Unternehmen nutzen lokalisiertes Wissen, passen Sortenmischungen an Mikroklimata an und kultivieren Händlerloyalität durch agronomische Schulungen. Der Importwettbewerb ist aufgrund phytosanitärer Hürden minimal, doch multinationales Know-how dringt durch Joint Ventures ein. Insgesamt weicht der Preiswettbewerb leistungsbasiertem Marketing, da Landwirte die gesamten Futterwirtschaftskosten gegenüber den anfänglichen Saatgutkosten abwägen.

Indien Feldfutter-Saatgut-BranchenfĂĽhrer

Corteva Agriscience

Nuziveedu Seeds Limited

Mangalam Seeds Ltd

Foragen Seeds Pvt Ltd

Advanta Seeds International (UPL Limited)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- September 2025: Rasi Seeds, der Indische Rat für Agrarforschung (ICAR) und das Indische Forschungsinstitut für Grasland und Futterpflanzen (IGFRI) haben ein Memorandum of Understanding (MOU) unterzeichnet, um die Produktion und Verfügbarkeit von hochwertigem Feldfutter-Saatgut für Indiens Milchwirtschaftssektor zu verbessern. Die Zusammenarbeit zielt darauf ab, die Tierernährung zu verbessern und die Milchproduktivität durch verbesserten Futteranbau zu steigern.

- August 2024: Der Indische Rat für Agrarforschung entwickelte 109 Saatgutsorten, darunter 7 Futtersorten, die Premierminister Narendra Modi vorstellte. Diese Sorten sind hochertragreich, klimaresistent und bioangereichert, mit dem Ziel, die landwirtschaftliche Produktivität und das Einkommen der Landwirte zu steigern.

- Juni 2023: Advanta und Nurture Farm haben sich zusammengetan, um das Nutrifeed-Keimungsprogramm einzuführen. Diese Initiative ist darauf ausgelegt, Landwirte vor finanziellen Rückschlägen zu schützen, die durch Keimungsausfälle von Futterpflanzen wie Hirse und Sorghum entstehen. Im Rahmen des Programms werden Saaten abgedeckt, die nicht innerhalb von 15 Tagen nach der Aussaat keimen, was die Resilienz der Landwirte gegenüber Umweltherausforderungen stärkt. Über den finanziellen Schutz hinaus fördert das Programm nachhaltige landwirtschaftliche Praktiken und bietet Milchbauern Zugang zu hochertragreichem, nährstoffreichem Futter.

Berichtsumfang des Indien Feldfutter-Saatgut-Marktes

Feldfutter-Saatgut sind Saaten, die für den Anbau von Pflanzen verwendet werden, die speziell als Tierfutter kultiviert werden, wie Gräser und Hülsenfrüchte, um frisches Grünfutter, Heu oder Silage für die Tierernährung bereitzustellen. Der Indien Feldfutter-Saatgut-Markt-Bericht ist nach Züchtungstechnologie (Hybride [Nicht-transgene Hybride und Transgene Hybride], Offen bestäubte Sorten und Hybridderivate) und nach Kulturpflanze (Luzerne, Futtermais, Futtersorghum und andere Futterpflanzen) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | |

| Andere Merkmale | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Luzerne |

| Futtermais |

| Futtersorghum |

| Andere Futterpflanzen |

| Nach ZĂĽchtungstechnologie | Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | ||

| Andere Merkmale | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Nach Kulturpflanze | Luzerne | ||

| Futtermais | |||

| Futtersorghum | |||

| Andere Futterpflanzen | |||

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des indischen Feldfutter-Saatgut-Marktes?

Der indische Feldfutter-Saatgut-Markt ist im Jahr 2026 mit USD 518,54 Millionen bewertet.

Wie schnell wird das Marktwachstum prognostiziert?

Es wird prognostiziert, dass er eine CAGR von 8,03 % verzeichnet und bis 2031 USD 762,83 Millionen erreicht.

Welches Kultursegment fĂĽhrt die Nachfrage an?

Futtermais hält 47,10 % der Verkäufe im Jahr 2025 aufgrund seiner Silagevielseitigkeit.

Wie schneiden Hybride im Vergleich zu offen bestäubten Sorten ab?

Hybride liefern 25–40 % höhere Biomasse, kosten jedoch mehr; offen bestäubte Sorten wachsen schneller bei preissensiblen Landwirten.

Seite zuletzt aktualisiert am: