Marktgröße und Marktanteil für Atemwegserkrankungstests

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.24 Milliarden US-Dollar |

| Marktgröße (2031) | 7.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

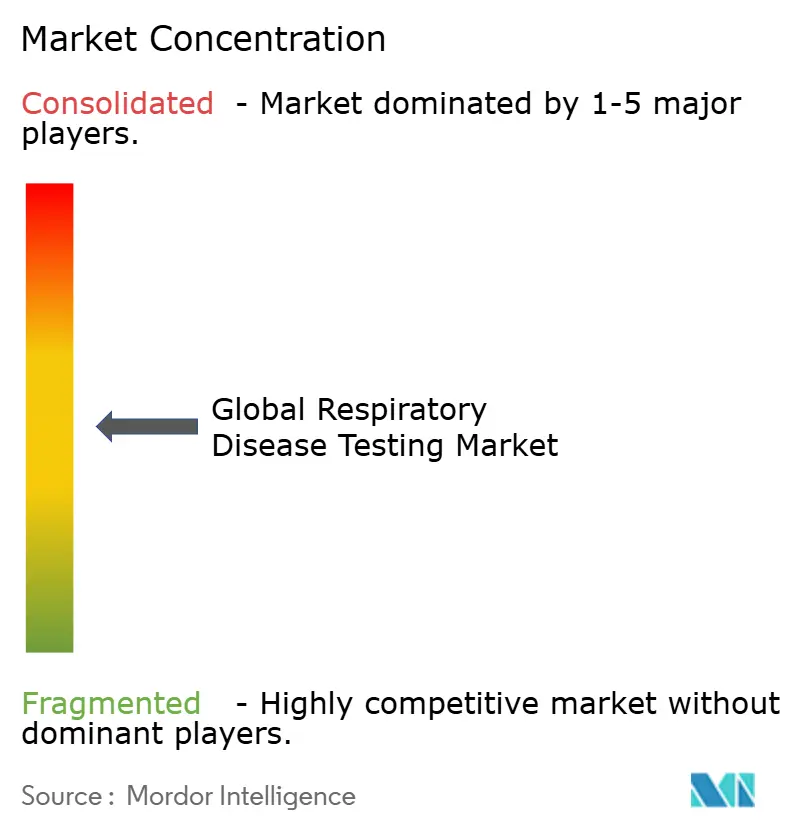

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Atemwegserkrankungstests von şÚÁĎŐýÄÜÁż

Die Größe des Marktes für Atemwegserkrankungstests wird voraussichtlich von 6,04 Milliarden USD im Jahr 2025 und 6,24 Milliarden USD im Jahr 2026 auf 7,48 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 3,69 % verzeichnen.

Eine fest verankerte installierte Basis an Multiplex-Molekularplattformen, kombiniert mit der post-pandemischen Wachsamkeit gegenüber Koinfektionen, stützt weiterhin die routinemäßige Diagnosenachfrage. Die Normalisierung der Beschaffung drängt Laboratorien jedoch zu schlankeren Bestandsmodellen und setzt Reagenzienhersteller unter Druck, Just-in-time-Vertriebsmodelle einzuführen. Schnell reifende Erstattungswege für KI-gestützte Bild- und Spirometrieanalysen verbessern die klinische Produktivität, erweitern den adressierbaren Patientenpool und glätten leistungsorientierte Einnahmequellen. Gleichzeitig kalibrieren verschärfte Luftqualitätsvorschriften am Arbeitsplatz in der Region Asien-Pazifik sowie strengere FDA-Empfindlichkeitsschwellen für Schnellantigentest Produktpipelines und Preisstrategien neu. Der Wettbewerbsfokus verlagert sich daher von der Durchsatzleistung einzelner Analyten hin zu integrierten Ökosystemen, die Hardware, Verbrauchsmaterialien und Cloud-Analysen zu abonnementartigen Angeboten zusammenführen.

Wichtigste Erkenntnisse des Berichts

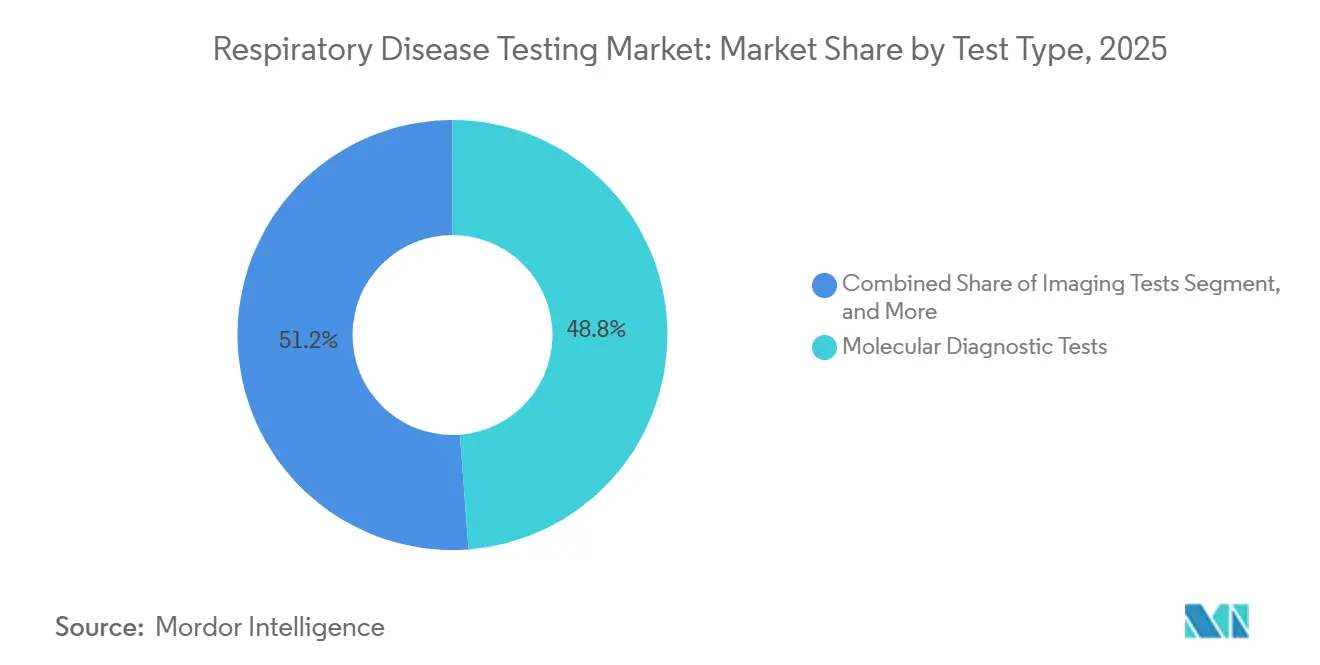

- Nach Testtyp erfassten molekulardiagnostische Plattformen im Jahr 2025 einen Marktanteil von 48,82 % am Markt für Atemwegserkrankungstests, während mechanische Tests mit der schnellsten CAGR von 4,06 % bis 2031 voranschreiten.

- Nach Krankheit hielten Influenza- und RSV-Panels im Jahr 2025 einen Umsatzanteil von 35,27 %, während Lungenkrebs-Assays bis 2031 eine führende CAGR von 6,63 % verzeichnen dürften.

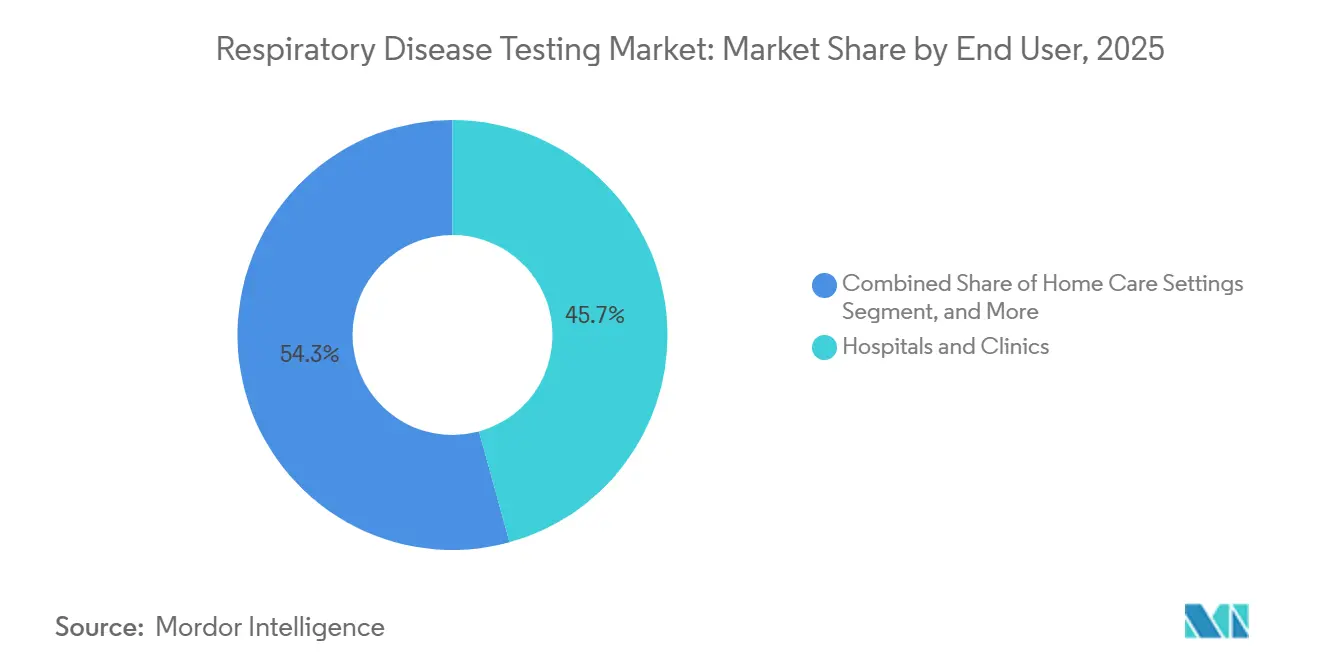

- Nach Endnutzer entfielen im Jahr 2025 45,72 % des Marktes für Atemwegserkrankungstests auf Krankenhäuser und Kliniken, während häusliche Pflegeeinrichtungen bis 2031 mit 5,18 % wachsen.

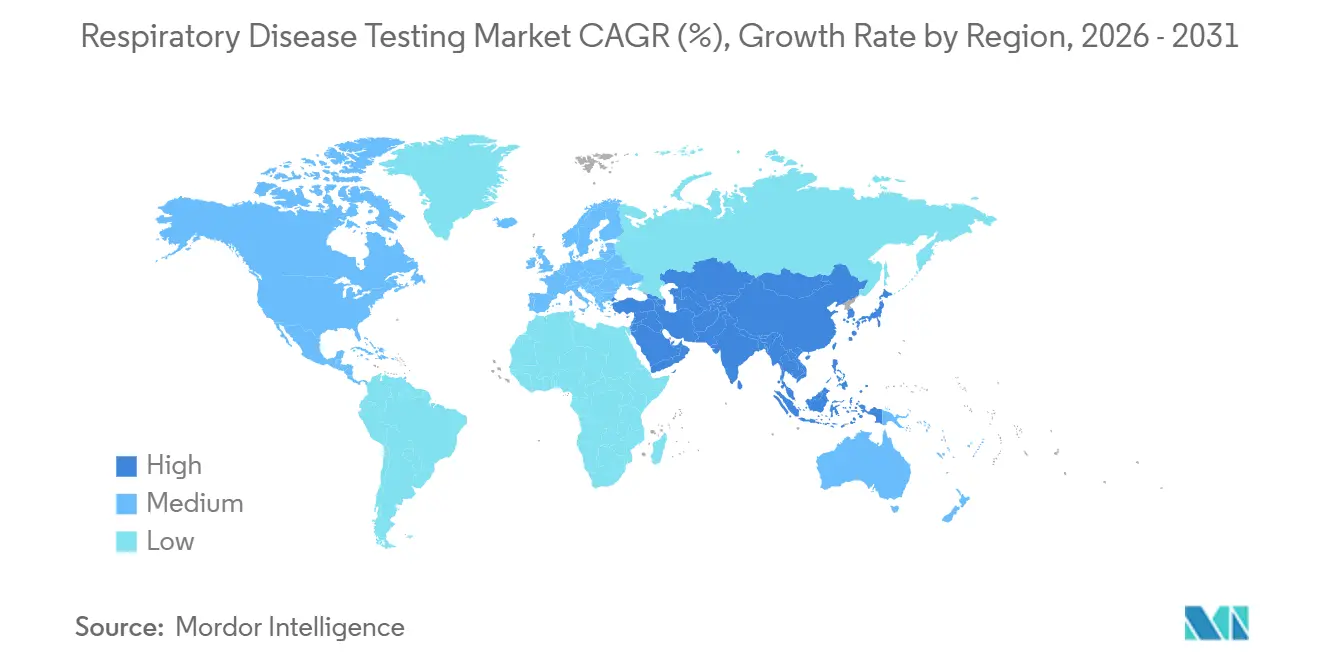

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 43,08 %; Asien-Pazifik wird bis 2031 die schnellste CAGR von 7,27 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr Atemwegserkrankungstests

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub durch Luftqualitätsvorschriften | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Bevorratung von Multiplex-Panels in der Post-COVID-Ära | +0.5% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Verlagerung von Krankenhäusern in häusliche und Point-of-Care-Umgebungen | +0.7% | Global, frühe Gewinne in Nordamerika und Westeuropa | Langfristig (≥4 Jahre) |

| Einführung von KI-gestützten Bild- und Spirometrieanalysen | +0.6% | Nordamerika, Europa, ausgewählte Regionen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Vorschriften zur digitalen Diagnosedatenpflicht | +0.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Klimabedingte Verschiebungen der Erregersaisonalität | +0.3% | Global, ausgeprägt in gemäßigten Zonen | Langfristig (≥4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Nachfrageschub durch Luftqualitätsvorschriften

Verschärfte Grenzwerte für Feinstaubbelastung in China und Indien machen obligatorische Spirometrie für Industriearbeiter erforderlich und treiben den Massenkauf tragbarer Geräte und zugehöriger Verbrauchsmaterialien voran.[1]Quelle: 360Dx, „Labore stellen fest, dass der Erstattungsprozess zu einer Herkulesaufgabe wird”, 360dx.com Unternehmen entscheiden sich für Bündelverträge, die Hardware, Kalibrierungsdienste und Cloud-Dashboards umfassen, und ermöglichen es Anbietern, wiederkehrende Einnahmen zu sichern. In moderne Spirometer eingebettetes KI-Echtzeit-Coaching verringert die Abhängigkeit von knappen Technikern und weitet das Screening auf Städte der zweiten Reihe aus. Diese Expansion vergrößert den Fußabdruck des Marktes für Atemwegserkrankungstests bei betrieblichen Gesundheitsprogrammen. Gerätehersteller, die ihre Produktion in der Nähe asiatischer Zentren lokalisieren, sichern sich Kostenvorteile und schnellere behördliche Zulassungen.

Bevorratung von Multiplex-Atemwegspanels in der Post-COVID-Ă„ra

Krankenhausbereitschaftszuschüsse in den Vereinigten Staaten und Massenkäufe in Europa steigerten die Lieferungen von Molekularpanels von 2024 bis Anfang 2025 um fast ein Fünftel.[2]Quelle: FDA, „Regulatorische Folgenabschätzung für laborentwickelte Tests”, fda.gov Bis Mitte 2025 normalisierte sich der Verbrauch auf etwa zwei Drittel der installierten Kapazität, was zu einem abrupten Abbau überschüssiger Lagerbestände führte. Laboratorien schwenken nun auf modulare syndromische Panels um, die Atemwegs-, Magen-Darm- und Zentralnervensystem-Ziele kombinieren, um die Kapitalauslastung aufrechtzuerhalten. Der Schwankungseffekt legte Schwachstellen in der Lieferkette offen und veranlasste Reagenzienhersteller, automatische Nachfüllprogramme einzuführen, die auf die Echtzeit-Telemetrie der Analysegeräte abgestimmt sind – ein Servicemodell, das im Markt für Atemwegserkrankungstests zum Standard wird.

Verlagerung von Krankenhäusern in häusliche und Point-of-Care-Umgebungen

Paritätsgesetze für die Erstattung von Telemedizin sowie Medicare-Abrechnungscodes 99457 und 99458 vergüten Leistungserbringer nun für die Überprüfung von Fernlungenfunktionsdaten und fördern die Verlagerung der COPD- und Asthmaüberwachung in die eigenen vier Wände.[3]Zentren für Medicare- und Medicaid-Dienste, „Endgültige Regelung des Medicare-Arzthonorars 2025”, cms.gov Integrierte Ökosysteme von ResMed und Philips bündeln vernetzte Inhalatoren, Spirometer und Coaching-Portale, die Dashboards für Pflegeteams speisen. Monatliche Gerät-als-Dienstleistung-Gebühren wandeln einmalige Instrumentenverkäufe in Rentenströme um – eine Transformation, die die Endnutzerökonomie im Markt für Atemwegserkrankungstests neu gestaltet. Private Versicherer knüpfen Boni zunehmend an vermiedene Wiederaufnahmen und fördern so die Einführung häuslicher Diagnostik, die frühzeitige Exazerbationswarnungen liefert.

EinfĂĽhrung von KI-gestĂĽtzten Bild- und Spirometrieanalysen

Von der FDA zugelassene KI-Module für Thorax-CT-Scans und Spirometrie-Qualitätskontrolle verkürzen die Berichtsbearbeitungszeiten von Tagen auf Minuten. Algorithmen kennzeichnen suboptimale Patientenbemühungen oder verdächtige Knötchen, standardisieren Schwellenwerte und übertragen strukturierte Ergebnisse in elektronische Patientenakten. Frühe Implementierungen steigerten die Erfolgsquote beim ersten Spirometrieversuch um mehr als ein Fünftel und reduzierten die Arbeitsbelastung von Radiologen in Lungenkrebsscreening-Zentren mit hohem Aufkommen. Anbieter, die Algorithmen auf der Basis von Scan- oder Testgebühren lizenzieren, schichten neuartige Einnahmequellen über Geräteverkäufe und schaffen eine verteidigungsfähige Differenzierung im überfüllten Markt für Atemwegserkrankungstests.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungshürden für fortgeschrittene Molekularpanels | -0.6% | Nordamerika, ausgewählte Regionen in Europa | Kurzfristig (≤2 Jahre) |

| Mangel an ausgebildetem Lungenlaborpersonal | -0.4% | Global, akut im ländlichen Nordamerika und im aufstrebenden Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit Polysilikon in Verbrauchsmaterialqualität | -0.3% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Überprüfung der Antigentest-Empfindlichkeit durch Regulierungsbehörden | -0.2% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

ErstattungshĂĽrden fĂĽr fortgeschrittene Molekularpanels

Das CMS senkte den nationalen Höchstbetrag für 2025 für CPT 87631 Atemwegspanels um 12 %, und private Kostenträger legten zusätzliche Vorabgenehmigungshürden auf, was die Akzeptanz außerhalb stationärer Einrichtungen einschränkte. Laboratorien stufen auf Assays mit 3 bis 5 Zielen herab, die in engere Kostengrenzen passen, was den absoluten Umsatz pro Probe mindert. Der Margendruck vergrößert die Kluft zwischen großen Krankenhausnetzwerken, die den Overhead über höhere Volumina verteilen, und eigenständigen Kliniken, die Geräteinvestitionen nicht so schnell amortisieren können. Gestaffelte Preisgestaltung, die an die Dokumentation der medizinischen Notwendigkeit geknüpft ist, entwickelt sich als kurzfristiger Minderungshebel.

Mangel an ausgebildetem Lungenlaborpersonal

Die Vereinigten Staaten stehen vor einem Defizit von bis zu 15.000 zertifizierten Atemwegstherapeutinnen und -therapeuten, während Indien für 1,4 Milliarden Menschen weniger als 2.000 ISO-konforme Spirometrietechniker zählt. Personallücken begrenzen den Durchsatz und verlängern Terminrückstände, insbesondere in ländlichen Regionen. Anbieter integrieren KI-geführtes Coaching und Fernbetreuungsfunktionen, die es einem einzigen Therapeuten ermöglichen, mehrere parallele Tests zu überwachen und den Personalbedarf zu senken. Langsame Einschreibungen in Ausbildungsprogrammen deuten jedoch darauf hin, dass der Mangel mindestens bis 2029 anhalten wird und als strukturelle Belastung für die Expansion mechanischer Tests im Markt für Atemwegserkrankungstests wirkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekularpanels fĂĽhren, mechanische Tests beschleunigen sich

Die Molekulardiagnostik machte 48,82 % des Umsatzes des Marktes für Atemwegserkrankungstests im Jahr 2025 aus und unterstreicht jahrzehntelange Investitionen in automatisierte PCR- und isothermale Plattformen. Dennoch sind mechanische Tests das am schnellsten wachsende Segment, das jährlich um 4,06 % zulegt, da Grundversorger Spirometrie mit Routineuntersuchungen bündeln und Arbeitgeber neue Compliance-Vorschriften erfüllen. Dieser Aufschwung treibt die Marktgröße des mechanischen Segments im Markt für Atemwegserkrankungstests über den Prognosehorizont auf ein inkrementelles Volumen von 0,56 Milliarden USD. Anbieter, die integrierte Bluetooth-Spirometer in Verbindung mit KI-Coaching nutzen, dürften Mitbewerber sowohl bei Stückzahlen als auch bei SaaS-Margen übertreffen.

Gezielte Erstattungsrichtlinien stärken den Wandel. Eine Empfehlung der Stufe B der USPSTF für das COPD-Screening verpflichtet Versicherer zur Kostenübernahme für Spirometrie ohne Eigenbeteiligung der Patienten. Parallel dazu kannibalisieren günstigere erregerspezifische PCR-Assays breite syndromische Panels und drücken die durchschnittlichen Verkaufspreise für Molekulartests jährlich um etwa 4 % bis 6 %. Bildgebende Tests profitieren weiterhin von KI-triagierenden CT-Workflows, die Gemeinschaftszentren in Lungenkrebsscreening-Programme einbeziehen und nachgelagerte Biopsieüberweisungen ausweiten, liegen aber im Markt für Atemwegserkrankungstests hinter mechanischen Modalitäten in der absoluten Wachstumsgeschwindigkeit zurück.

Nach Krankheit: Influenza und RSV dominieren, Lungenkrebs steigt stark an

Influenza- und RSV-Panels machten 35,27 % des segmentalen Umsatzes im Jahr 2025 aus und festigten ihre saisonale Zentralität im Markt für Atemwegserkrankungstests. Lungenkrebs-Assays sind jedoch auf dem Weg zu einer CAGR von 6,63 % bis 2031, dank erweiterter Niedrigdosis-CT-Berechtigung und von der FDA zugelassener Flüssigbiopsie-Panels, die verwertbare Mutationen aus einer einzigen Blutentnahme erfassen. Diese Flüssigtests, wenn sie mit bildgebender Nachsorge gebündelt werden, heben den Marktanteil onkologisch ausgerichteter Kits im Markt für Atemwegserkrankungstests auf bisher unbekannte Höhen.

Tuberkulose bleibt programmgesteuert, wobei Indiens 2.400 zusätzliche GeneXpert-Maschinen die tägliche Testkapazität um über 30 % steigern. Asthma- und COPD-Diagnostik liefert ein stetiges mittleres einstelliges Wachstum, das eng mit der Erstattung für chronische Versorgung verknüpft ist. Der Preiswettbewerb bei Schnellantigenformaten drückt weiterhin die Margen; Hersteller, die auf halbquantitative Viruslastberichte umsteigen, erschließen sich jedoch Premiumnischen.

Nach Endnutzer: Krankenhäuser halten Marktanteil, häusliche Pflege gewinnt an Dynamik

Krankenhäuser und Kliniken repräsentierten 45,72 % der Marktgröße des Marktes für Atemwegserkrankungstests im Jahr 2025, gestützt durch hochkomplexe Labore und Bildgebungseinheiten. Dennoch verzeichnen häusliche Pflegeeinrichtungen den stärksten Anstieg mit einer CAGR von 5,18 %, angetrieben durch Gerätekonnektivität, Kostenträgeranreize und die Vertrautheit der Verbraucher mit Telemedizin. Fernpatientenüberwachungsgeräte lassen sich mühelos in elektronische Patientenakten integrieren, gewährleisten die Einhaltung von Erstattungsanforderungen und generieren Abonnementeinnahmequellen, die die Hardware-Abschreibung überdauern.

Unabhängige Diagnoselabore bleiben die zweitgrößte Gruppe und nutzen Automatisierung, um die Arbeitskosten pro Probe angesichts von Erstattungskürzungen zu senken. Einzelhandelskliniken und betriebliche Gesundheitszentren sind zwar fragmentiert, aber wichtige Zugangspunkte für Antigen- und tragbare PCR-Tests und festigen Multi-Channel-Vertriebsmodelle, die die langfristige Widerstandsfähigkeit des Marktes für Atemwegserkrankungstests untermauern.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 43,08 % des globalen Umsatzes, gestützt durch eine hohe Versicherungsdurchdringung, großzügige Medicare-Kodierung und eine FDA-Aufholjagd bei Rückständen, die in zwei Jahren sieben Atemwegsplattformen den Breakthrough-Device-Status verlieh. Während Erstattungskürzungen die Molekularmargen dämpfen, halten Geschwindigkeitsvorteile beim Markteintritt die Innovationspipelines lebendig. Krankenhäuser setzen zunehmend schnelle PCR-Analysegeräte an Triage-Stationen der Notaufnahme ein, reduzieren den übermäßigen Antibiotikaeinsatz und stärken die Nachfrage nach syndromischen Kartuschen.

Europa trägt einen reifen, aber innovationsfreundlichen Anteil am Markt für Atemwegserkrankungstests bei und navigiert durch IVDR-Compliance-Turbulenzen, um die Produktbreite wiederherzustellen. Lungenkrebsscreening-Pilotprojekte in Deutschland und dem Vereinigten Königreich werden bis 2028 zu landesweiten Programmen ausgebaut und versprechen stetige CT- und Biomarkervolumina. Umgekehrt setzen nationale Gesundheitskostenträger Volumenobergrenzen für hochkomplexe PCR durch und treiben Labore zu algorithmusgesteuerter Testnutzung, die den klinischen Nutzen maximiert.

Asien-Pazifik verzeichnet die schnellste CAGR von 7,27 % und wird bis 2030 Europa in absoluten Dollar-Werten überholen. Indiens Ayushman-Bharat-Programm erstattet nun molekulare TB-Tests und Spirometrie und bringt Diagnostik in Städte der dritten Reihe. Die Nationale Gesundheitssicherheitsverwaltung Chinas erhöhte die Zahlungssätze für syndromische Panels im Jahr 2025 um 15 % und erschloss damit Budgets provinzieller Krankenhäuser. Parallele Luftverschmutzungsvorschriften steigern das COPD-Screening-Volumen und vergrößern das Teilsegment mechanischer Tests im Markt für Atemwegserkrankungstests.

Naher Osten und Afrika sowie ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą bleiben kleiner, aber chancenreich. Mitglieder des Golfkooperationsrats finanzieren Flaggschiff-Tertiärkrankenhäuser mit eigenen Molekularlaboren, während Brasiliens privater Versicherungsmarkt die Expansion von Einzelhandelskliniken mit Schnellantigentest-Sortiment antreibt. Beide Regionen importieren den GroĂźteil ihrer Kits und bieten globalen OEMs Skaleneffekte, die regionale Montagestandorte einrichten.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert. Die Molekulardiagnostik ist oligopolistisch aufgrund hoher Kapitalhürden und proprietärer Kartuschenökosysteme, während mechanische und Point-of-Care-Segmente niedrigere Markteintrittsbarrieren aufweisen und einen lebhaften Herausforderwettbewerb fördern. Vertikale Integrationstrends veranlassen etablierte Unternehmen, Analyse-Startups zu übernehmen, um KI-Schichten einzubetten, die die Wechselkosten erhöhen und wiederkehrende Erträge im Markt für Atemwegserkrankungstests steigern.

Technologische Differenzierung dient als primäre Offensivstrategie. Roches 20-minütiger cobas Liat PCR sicherte sich einen Premiumanteil in der Notfallversorgung, während Seegenes 24-Analyten-Allplex-Panel die Reagenzienkosten pro Erreger um 40 % senkte und Ausschreibungen in preissensiblen öffentlichen Krankenhäusern gewann. Aufstrebende Disruptoren wie Visby Medical verfolgen Einweg-PCR-Kartuschen, die auf Telemedizin-Workflows zugeschnitten sind, und könnten die Wirtschaftlichkeit der häuslichen Molekulartestung revolutionieren. Regulatorische Rahmenbedingungen entwickeln sich ebenfalls weiter; die FDA-Entwurfsrichtlinie 2025 zu KI-gestützter Software beschleunigt Zulassungswege, verkürzt Entwicklungszyklen und katalysiert Algorithmus-Feature-Wettläufe, die die Wertschöpfung im Markt für Atemwegserkrankungstests neu definieren.

Strategische Schritte in den Jahren 2025–2026 unterstreichen geografische Wetten und SaaS-Schichtung. Abbotts Übernahme des Atemwegsportfolios von Cepheid für 160 Millionen USD erweitert seinen TB-Fußabdruck in Ländern mit hoher Krankheitslast, während Siemens' Atellica-VTLi-Panel middleware-zentrierte Laborkonsolidierungsstrategien stärkt. Thermo Fishers Werk in Bangalore für 120 Millionen USD lokalisiert die Kartuschenherstellung, verkürzt Lieferzeiten und Importzölle, um Preispunkte in Schwellenmärkten anzugreifen. Insgesamt deuten diese Manöver auf ein Wettrüsten hin, um Reagenzienrenten, Analyse-Klebrigkeit und regionale Kostenführerschaft zu sichern.

MarktfĂĽhrer in der Branche fĂĽr Atemwegserkrankungstests

Abbott Laboratories

Siemens Healthineers AG

Thermo Fisher Scientific Inc.

Qiagen N.V.

Becton Dickinson & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- September 2024: Roche fĂĽhrte den cobas Respiratory flex 12-Ziel-PCR-Assay ein und verbesserte damit die umfassende Erregererkennung in einem einzigen Workflow.

- Mai 2024: Vyaire Medical schloss den Verkauf seines Geschäftsbereichs Atemwegsdiagnostik an Trudell Medical ab und gewährleistete die Kontinuität der Produktlinie, während Vyaire eine Umstrukturierung nach Kapitel 11 durchführt.

Umfang des globalen Marktberichts fĂĽr Atemwegserkrankungstests

Gemäß dem Umfang des Berichts werden Atemwegserkrankungstests zur Diagnose von Atemwegserkrankungen bei Einzelpersonen eingesetzt. Zu den Atemwegserkrankungen gehören chronisch obstruktive Lungenerkrankung, Asthma sowie Infektionen wie bakterielle Lungenentzündung und Enterovirus-Atemwegsvirus.

Der Marktbericht fĂĽr Atemwegserkrankungstests ist segmentiert nach Testtyp (Bildgebende Tests, Molekulardiagnostische Tests, Mechanische Tests, Blutgas- und Elektrolyttests), Krankheit (Asthma und COPD, Tuberkulose, Lungenkrebs, Influenza und RSV, Andere Atemwegsinfektionen), Endnutzer (Krankenhäuser und Kliniken, Diagnoselabore, Häusliche Pflegeeinrichtungen, Andere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends fĂĽr 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) fĂĽr die oben genannten Segmente.

| Bildgebende Tests |

| Molekulardiagnostische Tests |

| Mechanische Tests (Lungenfunktionstests/Spirometrie) |

| Blutgas- und Elektrolyttests |

| Asthma und COPD |

| Tuberkulose |

| Lungenkrebs |

| Influenza und RSV |

| Andere Atemwegsinfektionen |

| Krankenhäuser und Kliniken |

| Diagnoselabore |

| Häusliche Pflegeeinrichtungen |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Ăśbriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Ăśbriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ăśbriger Naher Osten und Afrika | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą |

| Nach Testtyp | Bildgebende Tests | |

| Molekulardiagnostische Tests | ||

| Mechanische Tests (Lungenfunktionstests/Spirometrie) | ||

| Blutgas- und Elektrolyttests | ||

| Nach Krankheit | Asthma und COPD | |

| Tuberkulose | ||

| Lungenkrebs | ||

| Influenza und RSV | ||

| Andere Atemwegsinfektionen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnoselabore | ||

| Häusliche Pflegeeinrichtungen | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Ăśbriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Ăśbriger Naher Osten und Afrika | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der prognostizierte Wert des Marktes fĂĽr Atemwegserkrankungstests bis 2031?

Es wird erwartet, dass der Markt für Atemwegserkrankungstests bis 2031 einen Wert von 7,48 Milliarden USD erreicht und zwischen 2026 und 2031 mit einer CAGR von 3,69 % wächst.

Welcher Testtyp generiert derzeit den höchsten Umsatz?

Molekulardiagnostische Plattformen machen 48,82 % des Umsatzes im Jahr 2025 aus und sind damit der größte Beitragsfaktor.

Welches Segment wird bis 2031 am schnellsten wachsen?

Die Lungenkrebsdiagnostik wird voraussichtlich mit einer CAGR von 6,63 % wachsen – der schnellsten unter den Krankheitssegmenten.

Warum ist Asien-Pazifik der dynamischste regionale Markt?

Luftqualitätsvorschriften, TB-Kontrollprogramme und eine erweiterte Versicherungsabdeckung treiben Asien-Pazifik auf eine CAGR von 7,27 % bis 2031.

Wie beeinflussen häusliche Pflegeeinrichtungen die Nachfrage?

Erstattungen für Fernüberwachung und vernetzte Geräte treiben eine CAGR von 5,18 % für häusliche Pflegediagnostik und verlagern den Marktanteil stetig weg von Krankenhauslaboren.

Seite zuletzt aktualisiert am: