˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr AtemwegsĂĽberwachung in SĂĽdamerika

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

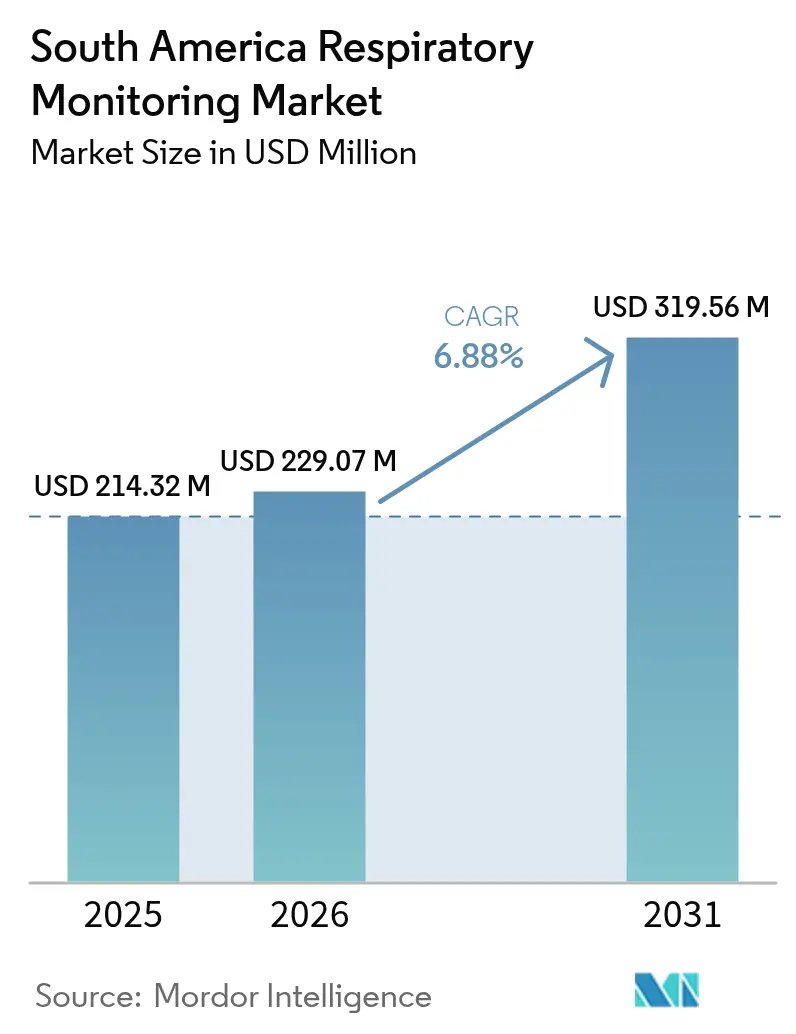

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 214.32 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 229.07 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 319.56 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.88% CAGR |

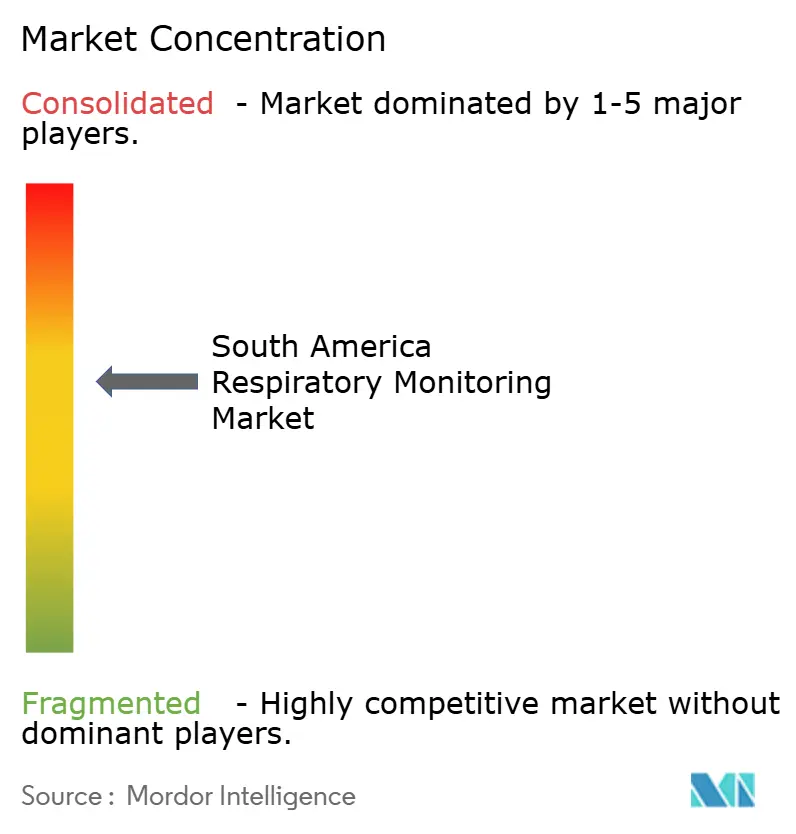

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr AtemwegsĂĽberwachung in SĂĽdamerika von şÚÁĎŐýÄÜÁż

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr AtemwegsĂĽberwachung in SĂĽdamerika wird im Jahr 2026 auf USD 229,07 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 214,32 Millionen, mit Prognosen fĂĽr 2031 von USD 319,56 Millionen, was einem Wachstum von 6,88 % CAGR ĂĽber den Zeitraum 2026–2031 entspricht. Die während der Pandemie gewonnenen Erkenntnisse zur Digitalisierung, unterstĂĽtzende regulatorische Veränderungen und eine alternde Bevölkerung, die länger mit chronischen Atemwegserkrankungen lebt, bilden gemeinsam die Grundlage fĂĽr diese stetige Expansion. Regierungen vereinfachen Gerätezulassungen, die Breitbandverbreitung ermöglicht die Echtzeit-DatenĂĽbertragung, und Patienten suchen nach kontinuierlicher, häuslicher Versorgung, die Hardware mit Cloud-Analysen verbindet. Zusammen beschleunigen diese Trends die ProdukteinfĂĽhrung, erweitern klinische Anwendungen und eröffnen neue kommerzielle Wege in der gesamten Region. Das brasilianische Gesundheitsministerium bestätigte Anfang 2025 die niedrigste COVID-19-Fallzahl seit 2020, dennoch priorisieren die nationalen Agenden weiterhin Atemwegsbereitschaft, Screening- und Ăśberwachungsprogramme. Kolumbiens 192-prozentiger Anstieg bei telemedizinischen Atemwegsbesuchen während der Pandemie hinterlieĂź ein dauerhaftes digitales Fundament. Die COPD-Prävalenz in GroĂź-SĂŁo Paulo liegt bei 15,8 %, wobei 87,5 % der Fälle undiagnostiziert sind, was einen groĂźen latenten Markt fĂĽr Screening-Geräte unterstreicht. Kapnographen, KI-fähige Wearables und cloud-vernetzte Plattformen gewinnen an Dynamik, während häusliche Pflegedienste ein zweistelliges Wachstum verzeichnen, da sich die Erstattungsrahmen ausweiten.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp führten Spirometer mit einem Umsatzanteil von 32,70 % im Jahr 2025, während die Kapnographie bis 2031 mit einer CAGR von 13,58 % wachsen soll.

- Nach Technologie hielten konventionelle Tischgeräte im Jahr 2025 einen Anteil von 34,05 % am Markt für Atemwegsüberwachung in Südamerika; KI-integrierte und cloud-vernetzte Geräte werden bis 2031 mit einer CAGR von 16,02 % wachsen.

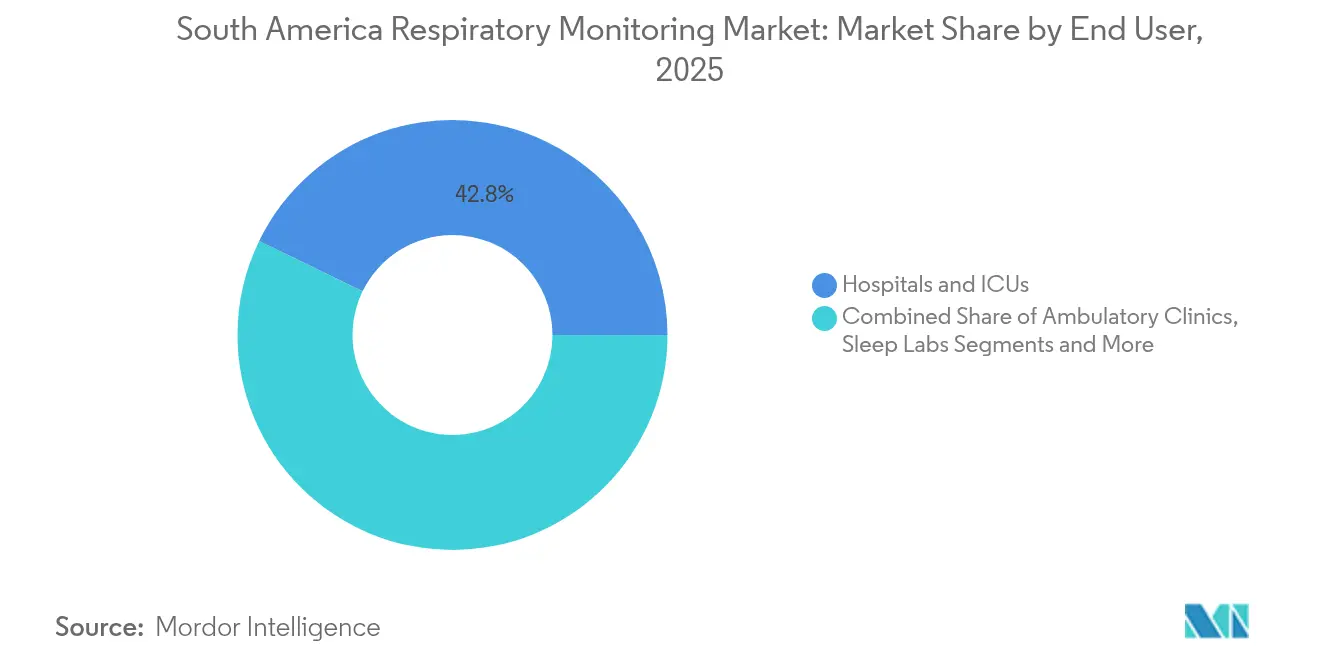

- Nach Endnutzer entfielen 42,80 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr AtemwegsĂĽberwachung in SĂĽdamerika im Jahr 2025 auf Krankenhäuser und Intensivstationen; häusliche Pflegeeinrichtungen werden voraussichtlich bis 2031 mit einer CAGR von 14,45 % wachsen.

- Nach Anwendung entfielen 35,60 % der Nachfrage im Jahr 2025 auf COPD, während die Schlafapnoe-Überwachung mit einer CAGR von 13,82 % wächst.

- Nach Land erzielte Brasilien 49,70 % der Umsätze im Jahr 2025, während Kolumbien voraussichtlich das Wachstum mit einer CAGR von 11,93 % bis 2031 anführen wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt fĂĽr AtemwegsĂĽberwachung in SĂĽdamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende COPD- und Asthma-Prävalenz | +1.80% | Brasilien, Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung der häuslichen Atemwegsüberwachung | +1.50% | Städtisches Brasilien, Kolumbien, Argentinien | Mittelfristig (2–4 Jahre) |

| Technologischer Wandel hin zu tragbaren/vernetzten Geräten | +1.20% | Brasilien, Chile (frühe Einführung) | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für Tele-Pneumologie in Südamerika | +0.90% | Brasilien, Kolumbien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Strengere Arbeitsschutznormen im Bergbau und in der Landwirtschaft | +0.60% | Bergbauregionen in Kolumbien, Peru, Chile | Langfristig (≥ 4 Jahre) |

| Staatliche Programme zur Früherkennung von COPD | +0.30% | Öffentliche Gesundheitssysteme in Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Zunehmende COPD- und Asthma-Prävalenz

Chronische Atemwegserkrankungen bleiben die hartnäckigste gesundheitliche Herausforderung der Region. COPD betrifft 15,8 % der Erwachsenen über 40 in São Paulo, und 48,4 % der diagnostizierten Patienten in Argentinien, Brasilien und Kolumbien verzeichneten während einer fünfjährigen Nachbeobachtung mindestens eine schwere Exazerbation, was die Wiederaufnahmeraten und -kosten in Krankenhäusern erhöht.[1]Weltbank, "Digitale Gesundheit in Lateinamerika," worldbank.org Die bergbaubedingte Pneumokoniose erreicht 42,3 % unter Untertagearbeitern in Cundinamarca, Kolumbien, was den Bedarf an kontinuierlicher Berufsüberwachung unterstreicht. Der demografische Wandel Südamerikas hin zu älteren Altersgruppen, verstärkt durch städtische Luftverschmutzung, stellt sicher, dass COPD und Asthma die primären Wachstumstreiber für den Markt für Atemwegsüberwachung in Südamerika bleiben.

Zunehmende Verbreitung der häuslichen Atemwegsüberwachung

Das Telemonitoring wurde erstmals während COVID-19 ausgeweitet und hat sich seitdem zu einem standardmäßigen Versorgungspfad entwickelt. Die Brasilianische Gesellschaft für Schlafmedizin formalisierte Tele-PAP-Leitlinien, die die Gerätecompliance verbesserten und die Klinikbelastung reduzierten.[2]Paulo Camargos et al., "COPD-Prävalenz in São Paulo," SciELO, scielo.br Häusliche Schlaflabortests, die durch die ELSA-Brasil-Kohorte validiert wurden, zeigten eine hohe diagnostische Übereinstimmung und bewiesen, dass zuverlässige Ergebnisse keine Laborumgebung erfordern. Die häuslichen Pilotprogramme für chronische Atemwegsversorgung in Chile berichteten von höherer Patientenzufriedenheit und besseren Lebensqualitätswerten, was das Vertrauen der Kostenträger stärkte. Mit steigender Breitband- und Smartphone-Verbreitung können Kliniker Behandlungspläne nun aus der Ferne überwachen, was das Wachstum im Markt für Atemwegsüberwachung in Südamerika antreibt.

Technologischer Wandel hin zu tragbaren/vernetzten Geräten

Künstliche Intelligenz und miniaturisierte Sensoren verlagern Atemwegsbeurteilungen von periodischen Klinikbesuchen hin zur 24/7-Beobachtung. Tragbare akustische Geräte, intelligente Textilien und IoT-Plattformen überwachen Lungenparameter nun kontinuierlich und liefern Klinikern prädiktive Dashboards, die Exazerbationen frühzeitig erkennen. Validierungsstudien zeigen, dass intelligente Kleidungsstücke Korrelationskoeffizienten von über 0,8 gegenüber optischen Bewegungserfassungssystemen erreichen und damit medizinische Genauigkeitsschwellen erfüllen. Cloud-basierte Analysen wandeln Rohsignale in verwertbare Erkenntnisse um, ermöglichen zeitnahe therapeutische Anpassungen und treiben die nächste Adoptionswelle im Markt für Atemwegsüberwachung in Südamerika voran.

Ausweitung der Erstattung fĂĽr Tele-Pneumologie in SĂĽdamerika

Politische Entscheidungsträger erkennen die Kosteneinsparungen und die Reichweite der Fernversorgung an. Das brasilianische Einheitliche Gesundheitssystem führte nationale Tele-Intensivstationsdienste ein, die 40 Krankenhäuser vernetzen und 14.800 Fachkräfte ausgebildet haben; die Nutzerzufriedenheitswerte bleiben hoch. Das dezentralisierte Schlafapnoe-Netzwerk Argentiniens verarbeitete in zwei Jahren fast 500 Tests und reduzierte Wartezeiten und Reisekosten. Regionale Versicherer übernehmen zunehmend virtuelle Konsultationen und die Überprüfung vernetzter Gerätedaten, was stabile Einnahmequellen für Anbieter im Markt für Atemwegsüberwachung in Südamerika sichert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Geräte | -2.10% | Global, mit starken Auswirkungen in Argentinien und dem übrigen Südamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für diagnostische Verfahren | -1.80% | Kernmärkte Brasilien und Argentinien, moderate Auswirkungen auf Kolumbien und Chile | Langfristig (≥ 4 Jahre) |

| Schlechte Logistik auf der letzten Meile im Amazonasgebiet und im Andeninneren | -1.40% | Brasilianisches Amazonasgebiet, Hochland in Peru und Bolivien, ländliches Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Lungentechnikern | -1.20% | Global, mit Konzentration in kleineren Märkten außerhalb des Brasilien-Argentinien-Korridors | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Hohe Investitionskosten für fortschrittliche Geräte

Staatliche Krankenhäuser und ländliche Kliniken haben Schwierigkeiten, KI-fähige Plattformen zu finanzieren, die ein Vielfaches einfacher Spirometer kosten. Günstigere Pulsoximeter verfügen oft nicht über eine klinische Validierung, während Premium-Sensoren für viele Einrichtungen unerschwinglich bleiben und die Technologieerneuerungszyklen verzögern. Lieferkettenengpässe und Währungsvolatilität erhöhen den Druck zusätzlich und dämpfen die unmittelbaren Durchdringungsraten im Markt für Atemwegsüberwachung in Südamerika.

Begrenzte Erstattung fĂĽr diagnostische Verfahren

Finanzierungslücken bestehen weiterhin. In São Paulo erhalten 82,3 % der identifizierten COPD-Patienten keine Pharmakotherapie, was auf umfassendere Unterfinanzierungsherausforderungen hinweist.[3]Patricia Rangel et al., "COPD-Behandlungslücken in Brasilien," Brasilianische Zeitschrift für Medizinische und Biologische Forschung, bjmbb.org Kolumbiens Prämienerhöhung von 5,36 % im Jahr 2025 liegt hinter der medizinischen Inflation zurück und belastet die Anbieterbudgets. Uneinheitliche Erstattungen schrecken Investitionen in umfassende Überwachungssysteme ab und veranlassen Kliniker, der Notfallversorgung gegenüber dem proaktiven Screening Vorrang einzuräumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Spirometer verankern die Diagnostik, während Kapnographen stark wachsen

Spirometer bleiben der Eckpfeiler der Lungenbeurteilung und machen 32,70 % der Umsätze im Jahr 2025 aus. Strenge Leitlinien der Lateinamerikanischen Thoraxgesellschaft standardisieren Testprotokolle und sichern laufende Käufe fĂĽr primäre und sekundäre Versorgungszentren. ł§±čľ±łŮłú±đ˛Ô´Ú±ôłÜ˛ő˛ő-˛Ń±đ˛ő˛ő˛µ±đ°ůäłŮ±đ unterstĂĽtzen das routinemäßige Selbstmanagement, während vollständige Polysomnographiesysteme eine wachsende Schlafstörungsbelastung bewältigen.

Kapnographen verzeichnen mit 13,58 % CAGR das schnellste Wachstum dank Integrationen in Mehrparameter-Monitore, die die Beatmung in Echtzeit visualisieren. Partnerschaften wie zwischen Masimo und Philips erweitern die installierten Basen auf Intensivstationen und in Operationssälen und stärken vernetzte Versorgungsmodelle. Die Pulsoximetrie verbreitet sich weiterhin über häusliche Pflegepakete, während Nischenforschungssensoren spezialisierte Verfahren bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Technologie: KI-integrierte Plattformen verdrängen konventionelle Tischgeräte

Konventionelle Tischgeräte hielten im Jahr 2025 einen Anteil von 34,05 % am Markt fĂĽr AtemwegsĂĽberwachung in SĂĽdamerika. ±á˛ą˛Ô»ĺ˛µ±đ°ůäłŮ±đ bieten Portabilität fĂĽr ambulantes Screening, und drahtlose Adapter vereinfachen Daten-Uploads in elektronische Patientenakten. Der Schwung begĂĽnstigt jedoch eindeutig intelligente, cloud-vernetzte Systeme, die eine CAGR von 16,02 % aufweisen. Intelligente Masken und KI-gesteuerte Beatmungsalgorithmen wandeln hochfrequente Daten in Prognosen zur Dekompensation um und ermöglichen zeitnahe Interventionen. Anbieter, die Firmware-Updates, Analyse-Dashboards und sicheren Cloud-Speicher kombinieren, ĂĽbertreffen weiterhin reine Hardware-Konkurrenten im Markt fĂĽr AtemwegsĂĽberwachung in SĂĽdamerika.

Nach Endnutzer: Wachstum der häuslichen Pflege fordert die Dominanz der Krankenhäuser heraus

Krankenhäuser und Intensivstationen trugen 42,80 % der Umsätze im Jahr 2025 bei, was auf etablierte Beschaffungszyklen und Bedürfnisse der Intensivpflege zurückzuführen ist. Schlaflabore, Fachkliniken und betriebsärztliche Zentren folgen im Volumen. Die häusliche Pflege wächst nun um 14,45 % pro Jahr, da Kostenträger Ferngerätedaten in Erstattungsanträgen akzeptieren und Patienten Komfort und Bequemlichkeit bevorzugen. Zertifizierte telemedizinische Atemprogramme unterstützen den Geräteversand, die Einarbeitung und das Ergebnis-Tracking und verlagern Umsätze von Bettseitengeräten hin zu abonnementbasierten Überwachungsplattformen im Markt für Atemwegsüberwachung in Südamerika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Anwendung: COPD führt, aber Schlafstörungen gewinnen an Dynamik

COPD machte 35,60 % der Nutzung im Jahr 2025 aus und bleibt der wichtigste Treiber der Basisbedarf an Spirometrie, Oximetrie und Kapnographie. Asthma hält eine stabile Patientenbasis, während Berufskrankheiten der Lunge gezielte Screening-Bemühungen anspornen. Die Schlafapnoe-Überwachung wächst jährlich um 13,82 %, unterstützt durch kostengünstige häusliche Polygraphie-Sets und wachsende wissenschaftliche Belege, die unbehandeltes obstruktives Schlafapnoe-Syndrom (OSA) mit kardiovaskulärem Risiko verbinden. Dieser doppelte Fokus gewährleistet eine ausgewogene Nachfrage bei chronischen und episodischen Atemwegserkrankungen im Markt für Atemwegsüberwachung in Südamerika.

Geografische Analyse

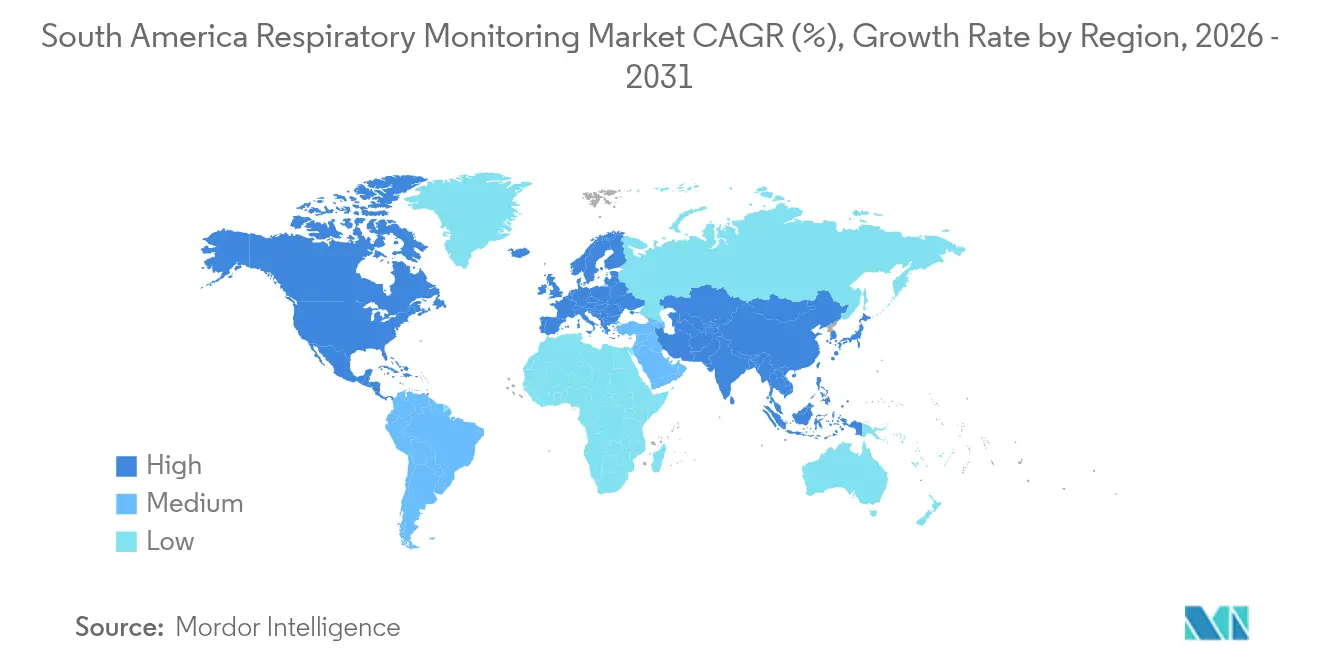

Brasilien erzielte 49,70 % der Gesamtumsätze im Jahr 2025, gestützt durch die vereinfachten Zulassungswege der ANVISA, nationale Telemedizin-Skalierungen und eine Bevölkerung von über 200 Millionen. Tele-Intensivstationsnetzwerke und Reformen der Primärversorgungsfinanzierung verankern digitale Atemwegswerkzeuge in der täglichen Praxis. Argentinien nutzt ein gemischtes öffentlich-privates System, das Technologieversuche und die Einführung von Nischenprodukten beschleunigt. Kolumbien, mit einer prognostizierten CAGR von 11,93 %, profitiert von der Modernisierung des Versicherungswesens und strengen Bergbausicherheitsgesetzen, die die Überwachungsausgaben ankurbeln. Chiles Anreize für klinische Studien und Perus Vorstoß in die ländliche Telemedizin runden das geografische Bild ab, das die Wachstumswege für den Markt für Atemwegsüberwachung in Südamerika prägt.

Argentinien profitiert von jahrzehntelanger Atemwegsforschung, die qualifizierte Kliniker und etablierte Referenzzentren hervorgebracht hat. Die Mehrfach-Kostenträger-Erstattung unterstützt die schnelle Einführung von Polygraphie und häuslichem PAP-Adhärenz-Tracking, während dezentralisierte Schlafapnoe-Netzwerke zeigen, dass kostengünstige Diagnosezentren auch außerhalb großer Städte gedeihen können. Pilzinfektionen der Lunge und Überlappungssyndrome erweitern den Patientenpool, der eine regelmäßige Überwachung benötigt, und stützen die Gerätenachfrage weiter.

Kolumbien, Peru und Chile veranschaulichen das aufkommende Potenzial. Kolumbiens digitaler Vorstoß während COVID-19 normalisierte die Televersorgung sowohl bei Patienten als auch bei Ärzten, während Bergbausicherheitscodes jährliche Lungenfunktionstests vorschreiben. Perus fragmentierte Versicherungslandschaft schafft Raum für modulare, abonnementbasierte Geräte, die Kapitalengpässe umgehen. Chile positioniert sich aufgrund vereinfachter Ethikgenehmigungen, niedrigerer Studienkosten und proaktiver Investitionsanreize für Medizintechnologie als regionale Innovationsdrehscheibe. Gemeinsam diversifizieren diese Märkte die Einnahmequellen und stabilisieren den Markt für Atemwegsüberwachung in Südamerika gegen Schwankungen in einzelnen Ländern.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. ResMed nutzt ein starkes Cloud-Ökosystem, das vernetzte PAP-Geräte mit abonnementbasierten Analyse-Tools verbindet. Das Unternehmen verzeichnete bis 2025 ein Umsatzwachstum von 9–12 % in Lateinamerika, angetrieben durch ein wachsendes Bewusstsein für Schlafgesundheit und nächtliche Oximetrie-Sets. Philips und Masimo kombinieren komplementäre Sensorportfolios, um Kapnographie und regionale Oximetrie in modulare Bettseitenmonitore zu integrieren. Gleichzeitig erweitert die Übernahme der Vyaire-Beatmungsgerätesparte durch ZOLL seine Präsenz in der Intensivpflege-Beatmung. Medtronics jüngste Einführung einer mobilen ECMO-Plattform veranschaulicht, wie etablierte Unternehmen in die fortschrittliche respiratorische Lebenserhaltung vordringen.

Start-ups skalieren schnell in den Bereichen tragbare Akustik, intelligente Textilien und KI-gesteuerte Risikostratifizierung und arbeiten häufig mit öffentlichen Krankenhäusern für Realwelt-Validierungsstudien zusammen. Regulatorische Harmonisierung, Cloud-Hosting innerhalb nationaler Grenzen und Cybersicherheitsleitlinien der Panamerikanischen Gesundheitsorganisation (PAHO) senken die Markteintrittsbarrieren.

Im Prognosezeitraum wird der Wettbewerb im Markt für Atemwegsüberwachung in Südamerika auf longitudinale Datendienste, klinische Entscheidungs-Dashboards und integrierte Erstattungsunterstützung ausgerichtet sein, anstatt allein auf die Leistung eigenständiger Hardware.

MarktfĂĽhrer fĂĽr AtemwegsĂĽberwachung in SĂĽdamerika

Dragerwerk AG

Koninklijke Philips N.V.

Medtronic Plc

Masimo

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: ZOLL schloss die Übernahme ausgewählter Beatmungsgerät-Produktlinien von Vyaire Medical ab, darunter die Systeme Bellavista und LTV.

- September 2024: Medtronic stellte VitalFlow vor, ein innerklinisches ECMO-System, das für transportfähige kardiopulmonale Unterstützung konzipiert ist.

- Juni 2024: Masimo und Philips vertieften ihre Zusammenarbeit zur Integration der NomoLine-Kapnographie in IntelliVue MX-Monitore.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den sĂĽdamerikanischen Markt fĂĽr Atemwegsmonitoring als alle Geräte, deren primärer Zweck die Aufzeichnung oder Anzeige atemwegsrelevanter Parameter, Fluss, Druck, Volumen, Gaskonzentration oder Sauerstoffsättigung ist – während Diagnose, Triage, Behandlung oder Langzeit-Follow-up in klinischen und häuslichen Umgebungen. Laut şÚÁĎŐýÄÜÁż umfasst dies Spirometer, Peak-Flow-Meter, Polysomnographiesysteme, Gasanalysatoren, Pulsoximeter und Kapnographen, die neu ĂĽber Medizinproduktehändler, E-Commerce oder direkte Krankenhausausschreibungen in Brasilien, Argentinien und dem ĂĽbrigen SĂĽdamerika verkauft werden.

Ausschluss aus dem Geltungsbereich: Rein therapeutische Beatmungsgeräte und Sauerstoffkonzentratoren sind nicht in dieser Größenbestimmung enthalten.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Gerätetyp

- Spirometer

- ł§±čľ±łŮłú±đ˛Ô´Ú±ôłÜ˛ő˛ő-˛Ń±đ˛ő˛ő˛µ±đ°ůäłŮ±đ

- ł§ł¦łó±ô˛ą´ÚłŮ±đ˛őłŮ-/±Ę´Ç±ô˛â˛ő´Çłľ˛Ô´Ç˛µ°ů˛ą±čłóľ±±đ˛µ±đ°ůäłŮ±đ

- Gasanalysatoren

- Pulsoximeter

- Kapnographen

- Sonstige Geräte

- Nach Technologie

- Konventionelle Tischgeräte

- ±á˛ą˛Ô»ĺ˛µ±đ°ůäłŮ±đ

- Tragbare Geräte / Pflasterbasierte Geräte

- Drahtlos-fähig (Bluetooth/WLAN)

- KI-integriert und cloud-vernetzt

- Nach Endnutzer

- Krankenhäuser und Intensivstationen

- Ambulante chirurgische und Fachkliniken

- Schlaflabore und Diagnosezentren

- Häusliche Pflegeeinrichtungen

- Betriebsärztliche Dienste und Industriestandorte

- Nach Anwendung

- COPD

- Asthma

- Schlafapnoe

- Lungenfibrose und interstitielle Lungenerkrankung

- Atemwegsinfektionen (einschl. COVID-19)

- Sonstige

- Nach Land

- Brasilien

- Argentinien

- Ăśbriges SĂĽdamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten führten Interviews mit Pneumologen, Biomedizintechnikern und Medizinproduktehändlern in São Paulo, Buenos Aires und Bogotá durch, gefolgt von Umfragen bei häuslichen Pflegeanbietern. Diese Gespräche validierten Installationsraten außerhalb der Hauptstädte, klärten die Aufteilung zwischen öffentlicher und privater Beschaffung und testeten Modellannahmen zu Geräteersatzzyklen unter Stressbedingungen.

Desk Research

Wir begannen mit der Erfassung der Krankheitslast und der Versorgungsinfrastruktur anhand offener Datensätze der Panamerikanischen Gesundheitsorganisation, Brasiliens DATASUS, der argentinischen INDEC-Gesundheitskonten, der UN Comtrade-Zollcodes für HS 901819 sowie begutachteter Fachzeitschriften, die die Prävalenz von COPD und Asthma verfolgen. Briefings von Branchenverbänden der Latin American Thoracic Society und Einfuhrzollanmeldungen verfeinerten den typischen Gerätemix und die Kanalmargen. Unternehmensunterlagen, die über D&B Hoovers und Nachrichtenströme auf Dow Jones Factiva gesammelt wurden, lieferten Hinweise auf Lieferantenumsätze und aktuelle Durchschnittsverkaufspreise. Die genannten Quellen veranschaulichen den sekundären Quellenpool, der unserer Evidenzbasis zugrunde liegt, ohne ihn zu erschöpfen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung & Prognose

Ein Top-down-Nachfragepool wurde durch die Rekonstruktion von Verfahrensvolumina aus Krankenhausaufnahmeunterlagen und häuslichen Pflegeanmeldungen erstellt, unter Anwendung von Gerätenutzungshäufigkeiten und Ersatzintervallen. Ausgewählte Bottom-up-Aggregationen führender Lieferantenlieferungen und Kanalprüfungen verankerten die Stückzahlen. Kernvariablen – COPD- und Asthmaprävalenz, Hinzufügungen von Intensivbetten, Durchdringung von Schlaflabors, Verschiebungen in der Erstattungspolitik für häusliche Pflege und Erosion der Durchschnittsverkaufspreise – treiben das Modell an. Eine multivariate Regression verknüpft diese Indikatoren mit der jährlichen Geräteaufnahme, während ARIMA-Glättung kurzfristige Schwankungen steuert. Lücken in den Lieferantendaten werden durch proportionale Zuteilung anhand von Importwertanteilen und verifizierten klinischen Nutzungsnormen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Wir triangulieren die Ergebnisse anhand von Importstatistiken, Offenlegungen von Krankenhauseinkäufen und Stichproben von Händlerrechnungen. Ein Anomalie-Prüfgremium überarbeitet jede Abweichung von mehr als fünf Prozent vor der Freigabe. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenprüfungen bei wesentlichen regulatorischen oder epidemischen Ereignissen, um sicherzustellen, dass Kunden eine aktuelle Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für das Atemwegsmonitoring in Südamerika in puncto Zuverlässigkeit hervorsticht

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche regionale Abgrenzungen wählen, therapeutische Hardware bündeln oder Werte mit nicht offengelegten Aufschlägen erhöhen.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Verlage fassen Lateinamerika und die Karibik zusammen, andere zählen Beatmungsgeräte und Sauerstoffsysteme hinzu, und viele stützen sich auf globale ASP-Benchmarks, ohne lokale Rabatte oder Währungsbewegungen zu validieren.

Mordors Studie isoliert ausschließlich Monitoring-Geräte, wendet länderspezifische Preisaudits an und aktualisiert Wechselkurse bei jeder Aktualisierung, was die andernorts beobachteten Extreme abmildert.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Wesentliche Ursache fĂĽr Abweichung |

|---|---|---|

| 214,32 Mio. USD (2025) | şÚÁĎŐýÄÜÁż | - |

| 1,40 Mrd. USD (2024) | Regional Consultancy A | Bündelt therapeutische Beatmungsgeräte und deckt ein breiteres Lateinamerika ab |

| 199,74 Mio. USD (2025) | Trade Journal B | SchlieĂźt Kolumbien aus und stĂĽtzt sich auf ASPs von 2023 ohne Inflationsanpassung |

Diese Gegenüberstellungen zeigen, dass Mordors disziplinierter Geltungsbereich, die Variablenauswahl und der jährliche Aktualisierungsrhythmus eine ausgewogene, transparente Ausgangsbasis erzeugen, die Entscheidungsträger auf klare, reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr AtemwegsĂĽberwachung in SĂĽdamerika?

Der Markt wird im Jahr 2026 auf USD 229,07 Millionen geschätzt und soll bis 2031 USD 319,56 Millionen erreichen.

Welche Gerätekategorie führt die Umsätze in Südamerika an?

Spirometer haben mit 32,70 % den größten Umsatzanteil dank ihrer etablierten Rolle bei der routinemäßigen Lungenfunktionstestung.

Wie schnell wächst das Segment der häuslichen Pflege?

Häusliche Pflegeeinrichtungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 14,45 % wachsen, da das Telemonitoring Erstattungsunterstützung erhält.

Welches Technologiesegment weist das höchste Wachstumspotenzial auf?

KI-integrierte und cloud-vernetzte Geräte verzeichnen mit 16,02 % CAGR das schnellste Wachstum, was die Nachfrage nach kontinuierlicher, datengesteuerter Versorgung widerspiegelt.

Warum bietet Kolumbien eine attraktive Wachstumschance?

Das Land kombiniert eine prognostizierte CAGR von 11,93 % mit neuen Bergbausicherheitsgesetzen und einer nach der Pandemie aufgebauten Telemedizin-Infrastruktur, die die Einführung von Atemwegsgeräten fördert.

Seite zuletzt aktualisiert am: