MarktgrΟΕΟüe und Marktanteil fΟΦr EisenbahnrΟΛder

≤―≤ΙΑυΑλ≥ΌΟΦ≤ζ±πΑυ≤θΨ±≥Π≥σ≥Ό

| Studienzeitraum | 2019 - 2031 |

|---|---|

| MarktgrΟΕΟüe (2026) | 4.85 Milliarden US-Dollar |

| MarktgrΟΕΟüe (2031) | 6.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| GrΟΕΟüter Markt | Asien-Pazifik |

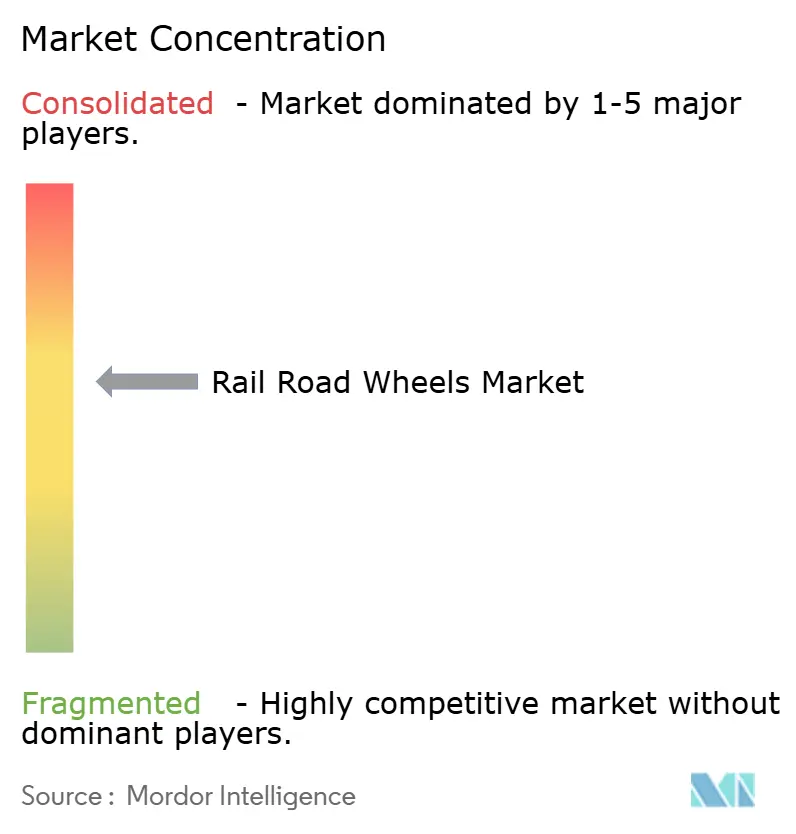

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ΚΎΝœ’ΐΡήΝΩ. Wiederverwendung erfordert Namensnennung gemΟΛΟü CC BY 4.0. | |

Marktanalyse fΟΦr EisenbahnrΟΛder von ΚΎΝœ’ΐΡήΝΩ

Die MarktgrΟΕΟüe fΟΦr EisenbahnrΟΛder wurde im Jahr 2025 auf USD 4,64 Milliarden geschΟΛtzt und soll von USD 4,85 Milliarden im Jahr 2026 auf USD 6,08 Milliarden bis 2031 wachsen, bei einer CAGR von 4,62 % wΟΛhrend des Prognosezeitraums (2026βÄ™2031). Trotz Schwankungen bei den Rohstoffpreisen steigt die Nachfrage nach geschmiedeten, sensorbestΟΦckten RΟΛdern stark an, angetrieben durch robuste ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυsvolumina, Metro-Automatisierung und Dekarbonisierungsauflagen. Der ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυ macht den GroΟüteil des Umsatzes aus, aber Metro- und Einschienenbahninitiativen in Asien und dem Nahen Osten verzeichnen ein stetiges Wachstum. Diese StΟΛdte beauftragen fahrerlose Linien, die leichtere, gerΟΛuscharme RΟΛder mit GesundheitsΟΦberwachungschips bevorzugen. Geschmiedete Produkte halten einen bedeutenden Marktanteil und werden der Goldstandard bleiben, da Betreiber der ErmΟΦdungsbestΟΛndigkeit Vorrang vor den anfΟΛnglichen Einsparungen durch gewalzte oder gegossene Alternativen einrΟΛumen. WΟΛhrend OEM-KanΟΛle einen erheblichen Anteil am Umsatz ausmachen, expandiert der Aftermarket aufgrund von Pay-per-Kilometer-Leasing. Instandhalter nutzen prΟΛdiktive Analysen, um die Lebensdauer zu verlΟΛngern und den Austauschzeitpunkt mit der FlottenverfΟΦgbarkeit zu synchronisieren. Die Region Asien-Pazifik, gestΟΦtzt durch Chinas Vorortbahnausbau und Indiens dedizierte ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυskorridore, macht einen erheblichen Anteil am Umsatz aus. Unterdessen verzeichnen der Nahe Osten und Afrika das schnellste Wachstum, angetrieben durch Riad, Dubai und Kairos Streben nach Greenfield-Metrosystemen, die auf fortschrittlichen Radtechnologien basieren.

Wichtigste Erkenntnisse des Berichts

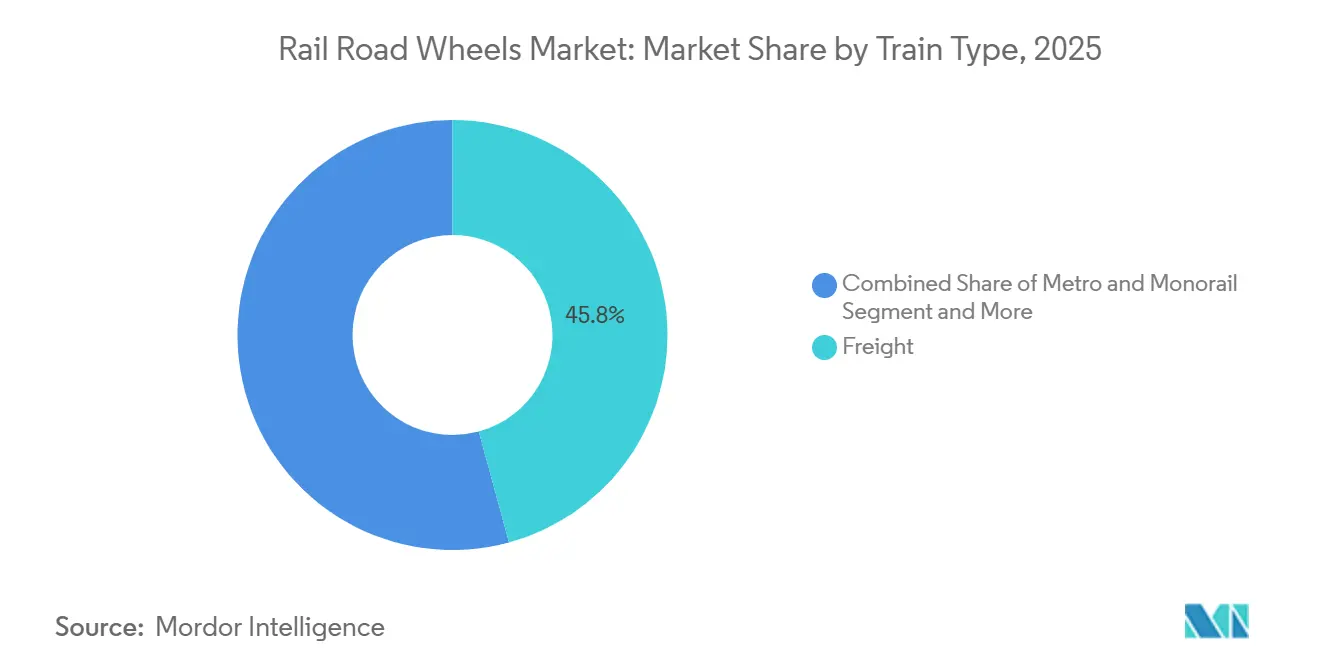

- Nach Zugtyp fΟΦhrte der ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυ mit 45,77 % des Marktanteils fΟΦr EisenbahnrΟΛder im Jahr 2025; Metro- und Einschienenbahnanwendungen werden voraussichtlich bis 2031 mit einer CAGR von 5,12 % wachsen.

- Nach Radmaterial hielten gewalzte KohlenstoffstahlrΟΛder im Jahr 2025 einen Marktanteil von 58,35 % bei EisenbahnrΟΛdern; Verbund- und Hybriddesigns werden voraussichtlich bis 2031 mit einer CAGR von 4,92 % wachsen.

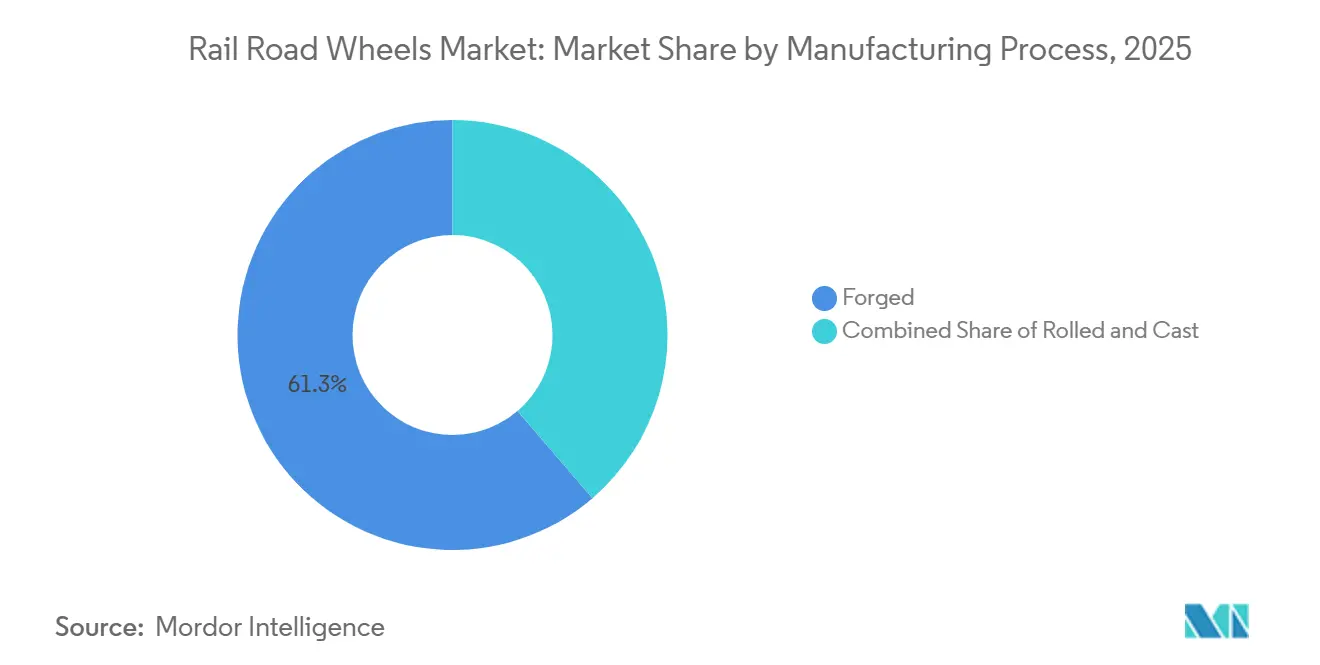

- Nach Herstellungsverfahren dominierten geschmiedete RΟΛder im Jahr 2025 mit 61,28 % des Marktanteils fΟΦr EisenbahnrΟΛder; sie stellen auch das am schnellsten wachsende Segment dar, mit einer CAGR von 4,86 % ΟΦber 2026βÄ™2031.

- Nach Vertriebskanal erfassten OEM-Lieferungen im Jahr 2025 einen Marktanteil von 59,19 % bei EisenbahnrΟΛdern; Aftermarket-Dienste werden voraussichtlich bis 2031 eine CAGR von 4,88 % verzeichnen.

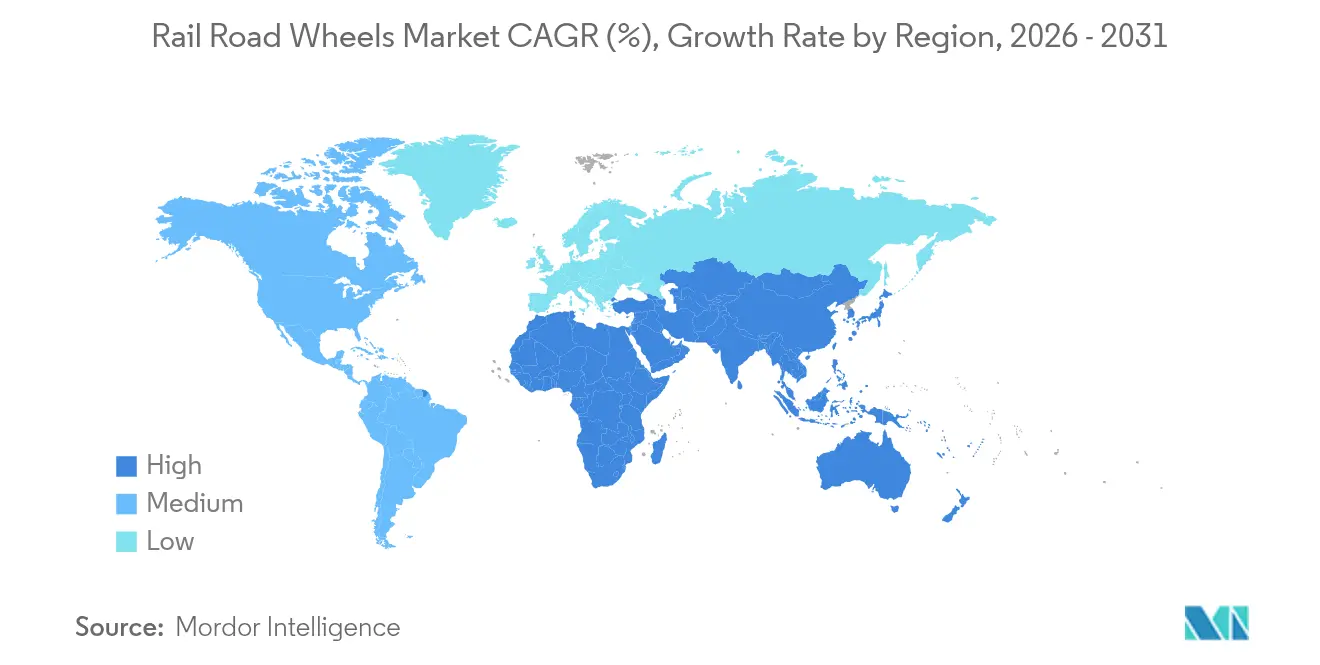

- Nach Region entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 36,84 % bei EisenbahnrΟΛdern; die Region Naher Osten und Afrika wird voraussichtlich die schnellste CAGR von 4,91 % bis 2031 erzielen.

Hinweis: Die MarktgrΟΕΟüen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietΟΛren SchΟΛtzrahmens von ΚΎΝœ’ΐΡήΝΩ erstellt und mit den neuesten verfΟΦgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fΟΦr EisenbahnrΟΛder

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Hochgeschwindigkeits-EisenbahnrΟΛdern | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2βÄ™4 Jahre) |

| Ausbau dedizierter ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυskorridore | +0.9% | Kernregion Asien-Pazifik, Ausweitung auf Europa und den Nahen Osten | Langfristig (βâΞ 4 Jahre) |

| Rad-als-Dienstleistung-Leasing und Pay-per-Kilometer-Modelle | +0.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2βÄ™4 Jahre) |

| Staatliche Anreize | +0.6% | Asien-Pazifik und Nordamerika, ausgewΟΛhlte EU-MΟΛrkte | Langfristig (βâΞ 4 Jahre) |

| OEM-Integration von Echtzeit-Radgesundheitssensoren | +0.5% | Global, angefΟΦhrt von entwickelten MΟΛrkten | Kurzfristig (βâΛ 2 Jahre) |

| Umstieg auf verifizierten kohlenstoffarmen Stahl | +0.4% | Global, mit frΟΦher EinfΟΦhrung in Europa und Nordamerika | Mittelfristig (2βÄ™4 Jahre) |

| Quelle: ΚΎΝœ’ΐΡήΝΩ | |||

Steigende Nachfrage nach Hochgeschwindigkeits- und Sehr-Hochgeschwindigkeits-EisenbahnrΟΛdern

Sehr-Hochgeschwindigkeitskorridore, die mit Geschwindigkeiten von ΟΦber 250 km/h betrieben werden, erfordern geschmiedete LegierungsrΟΛder mit hoher Zugfestigkeit. Eine ausgewΟΛhlte Gruppe von Lieferanten deckt diesen Bedarf ΟΦberwiegend ab. China hat sein Netz kΟΦrzlich durch neue Streckenkilometer erweitert, die hΟΕhere Geschwindigkeiten unterstΟΦtzen kΟΕnnen. Diese Erweiterung wird voraussichtlich eine erhebliche Nachfrage nach neuen RΟΛdern fΟΦr die CR400-Zuggarnituren erzeugen. Japans N700S-ZΟΦge, ausgestattet mit Dehnungsmessstreifen, verzeichneten laut den Erkenntnissen von JR Central einen bemerkenswerten RΟΦckgang ungeplanter radbedingter Ausfallzeiten[1]βÄûN700S-Baureihe Betriebsbericht 2025,βÄù, Zentraljapanische Eisenbahn, jr-central.co.jp . Europas Lyon-Turin- und Fehmarnbelt-Verbindungen erfordern EN 13262-konforme RΟΛder, um grenzΟΦberschreitende InteroperabilitΟΛt zu gewΟΛhrleisten. Gleichzeitig erkundet Saudi-Arabien einen Dienst mit ΟΦber 350 km/h zwischen Riad und Dschidda, eine Entwicklung, die den Verbrauch von Legierungsstahl voraussichtlich steigern wird. Diese strategischen Schritte sichern nicht nur eine konsistente Nachfrage nach hochwertigen geschmiedeten RΟΛdern, sondern beschleunigen auch die EinfΟΦhrung von Radsensoren und stΟΛrken die flottenweit prΟΛdiktive Instandhaltung.

Ausbau dedizierter ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυskorridore in Asien und Europa

Dedizierte Korridore in Indien trennen Schwerlastwagen vom Personenverkehr und ermΟΕglichen hohe Achslasten und hohe Betriebsgeschwindigkeiten. WΟΛhrend diese Geschwindigkeiten den VerschleiΟü beschleunigen, verbessern sie auch die Logistikwirtschaft. Indiens westlicher dedizierter ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυskorridor, der eine erhebliche Distanz ΟΦberspannt, verwendet RΟΛder der Klasse D, die fΟΦr eine verlΟΛngerte Lebensdauer ausgelegt sind. Diese Designentscheidung deutet auf einen erheblichen Bedarf an Radersatz innerhalb der ersten Betriebsjahre des Korridors hin. Die China-Europa-Expressrouten bewΟΛltigen jΟΛhrlich zahlreiche Fahrten. Jede Fahrt erfordert regelmΟΛΟüige Inspektionen und Radwechsel nach umfangreichem Einsatz, alles unter BerΟΦcksichtigung rauer kontinentaler Klimabedingungen. Europas TEN-T-Initiative rΟΦstet auf lΟΛngere ZΟΦge um. Diese AufrΟΦstungen erhΟΕhen nicht nur die Anforderungen an die Rollkontakt-ErmΟΦdungsbestΟΛndigkeit, sondern ermutigen Betreiber auch, geschmiedete mikrolegierte RΟΛder einzusetzen. Diese fortschrittlichen RΟΛder sind mit akustischen Risserkennungssensoren ausgestattet, die die Intervalle zwischen manuellen PrΟΦfungen verlΟΛngern.

Rad-als-Dienstleistung-Leasing und Pay-per-Kilometer-Modelle

Betreiber ΟΦbertragen das Radeigentum durch LeasingvertrΟΛge an Dienstleistungsunternehmen. Diese Unternehmen konzentrieren sich auf die VerlΟΛngerung der Lebensdauer des Rades anstatt auf die Maximierung des Verkaufsvolumens. Wabtecs Programm berechnet RΟΛder auf Basis der zurΟΦckgelegten Distanz, integriert Sensoranalysen und mindert erhebliche Entgleisungshaftungen fΟΦr jeden Ausfall. Das Pilotprogramm der Deutschen Bahn reduzierte die Radbetriebskosten durch Optimierung der DrehablΟΛufe. Metronetze wie Riad haben langfristige verfΟΦgbarkeitsbasierte VertrΟΛge abgeschlossen. Neue KapazitΟΛten werden aufgrund protektionistischer und NachhaltigkeitsmaΟünahmen ins Inland verlagert. Ramkrishna Forgings hat ein neues Werk in Betrieb genommen und profitiert von Indiens produktionsgebundenem Anreizprogramm, das Rabatte auf inkrementelle InlandsverkΟΛufe bietet. Amsted Rail hat seinen Betrieb in Georgia ausgeweitet, angetrieben durch das US-amerikanische Infrastrukturinvestitions- und BeschΟΛftigungsgesetz, das einen erheblichen Prozentsatz an inlΟΛndischen Inhalten fΟΦr BundesfΟΕrderung vorschreibt. GHH-Valdunes, das den EU-Gesetz ΟΦber kritische Rohstoffe nutzt, der zinsgΟΦnstige Darlehen bereitstellt, hat eine Presse in Frankreich eingeweiht und damit die regionale KapazitΟΛt fΟΦr geschmiedete RΟΛder gesteigert. Das Unternehmen verhΟΛngt Strafen fΟΦr unerwartete Ausfallzeiten und fΟΕrdert die EinfΟΦhrung von VerbundrΟΛdern. Obwohl VerbundrΟΛder hΟΕhere Anfangskosten haben, bieten sie eine deutlich lΟΛngere Lebensdauer.

Staatliche Anreize fΟΦr inlΟΛndisches Schmieden und WΟΛrmebehandlungskapazitΟΛt

Neue KapazitΟΛten werden aufgrund protektionistischer und NachhaltigkeitsmaΟünahmen ins Inland verlagert. Ramkrishna Forgings hat ein neues Werk in Betrieb genommen und profitiert von Indiens produktionsgebundenem Anreizprogramm, das Rabatte auf inkrementelle InlandsverkΟΛufe bietet. Amsted Rail hat seinen Betrieb in Georgia ausgeweitet, angetrieben durch das US-amerikanische Infrastrukturinvestitions- und BeschΟΛftigungsgesetz, das einen erheblichen Prozentsatz an inlΟΛndischen Inhalten fΟΦr BundesfΟΕrderung vorschreibt. GHH-Valdunes, das den EU-Gesetz ΟΦber kritische Rohstoffe nutzt, der zinsgΟΦnstige Darlehen bereitstellt, hat eine Presse in Frankreich eingeweiht und damit die regionale KapazitΟΛt fΟΦr geschmiedete RΟΛder gesteigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PreisvolatilitΟΛt bei metallurgischem Koks und Legierungsschrott | -0.8% | Global, mit starken Auswirkungen in Asien-Pazifik und Europa | Kurzfristig (βâΛ 2 Jahre) |

| ¥Γ≤‘≥ΌΨ±Με≥ή≥Ψ±ηΨ±≤‘≤Β≥ζΟΕ±τ±τ±π | -0.6% | Nordamerika und EU, mit Auswirkungen auf asiatische Lieferanten | Mittelfristig (2βÄ™4 Jahre) |

| Fragile globale Lieferkette | -0.5% | Global, mit kritischen EngpΟΛssen in Asien-Pazifik | Mittelfristig (2βÄ™4 Jahre) |

| ¥ή±πΑυ≥ΌΨ±¥ΎΨ±≥ζΨ±±πΑυ≥ή≤‘≤Β≤θ±Ι±πΑυ≥ζΟΕ≤Β±πΑυ≥ή≤‘≤Β±π≤‘ | -0.3% | Global, mit regulatorischer KomplexitΟΛt in Nordamerika und der EU | Langfristig (βâΞ 4 Jahre) |

| Quelle: ΚΎΝœ’ΐΡήΝΩ | |||

PreisvolatilitΟΛt bei metallurgischem Koks und Legierungsschrott

Die Kokspreise stiegen erheblich, als China und Australien die Exporte einschrΟΛnkten, was den Margen der Radschmieden, die an langfristige LiefervertrΟΛge gebunden sind, Druck bereitete [2]βÄûKanada verhΟΛngt ZΟΕlle auf chinesische ProdukteβÄù, Regierung von Kanada, canada.ca. Bharat Forge verzeichnete infolgedessen einen bemerkenswerten Einfluss auf das EBITDA. DarΟΦber hinaus stiegen die Preise fΟΦr Nickel-Chrom-Schrott aufgrund der wachsenden Nachfrage nach Elektrofahrzeugbatterien stark an, was hochwertigen Schrott umleitete. Kleinere Schmieden waren gezwungen, erhebliche AufschlΟΛge gegenΟΦber Kohlenstoffstahlschrott zu zahlen. Da das Schrottangebot instabil bleibt, wurden Investitionsentscheidungen verzΟΕgert, was die kurzfristige VerfΟΦgbarkeit von LegierungsrΟΛdern weiter einschrΟΛnkt.

¥Γ≤‘≥ΌΨ±Με≥ή≥Ψ±ηΨ±≤‘≤Β≥ζΟΕ±τ±τ±π auf importierte RΟΛder

Kanada verhΟΛngte endgΟΦltige ZΟΕlle auf aus China importierte RΟΛder, was einen erheblichen Anteil der nordamerikanischen Importe stΟΕrte und die Beschaffungskosten der Bahnbetreiber erhΟΕhte. Die EU leitete eine Antisubventionsuntersuchung zu Produkten aus China ein, mit mΟΕglichen Strafen, die in der Zukunft erwartet werden. Unterdessen verlΟΛngerte Indien seine ZΟΕlle fΟΦr einen lΟΛngeren Zeitraum. WΟΛhrend diese ZΟΕlle die inlΟΛndischen Schmiedeindustrien schΟΦtzen, fΟΦhren sie auch zu LagerengpΟΛssen bei Nachfrageanstiegen und erschweren die Standardisierung von Flotten ΟΦber Grenzen hinweg.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrΟΛnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berΟΦcksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zugtyp: ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυsdominanz trifft auf stΟΛdtisches Wachstum

Der ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυ behΟΛlt die VolumenfΟΦhrerschaft mit 45,77 % des Umsatzes im Jahr 2025 und profitiert von Klasse-D/E-AufrΟΦstungen, die einen robusten Ersatzrhythmus aufrechterhalten. Metro- und Einschienenbahn-RΟΛder wachsen jΟΛhrlich um 5,12 % bis 2031, gestΟΦtzt durch fahrerlose Linien in Riad, Dubai, Doha und Mumbai, die gerΟΛuscharme, sensorbestΟΦckte RΟΛder erfordern. Der Markt fΟΦr EisenbahnrΟΛder im Metrobereich wird voraussichtlich erheblich wachsen und den Gesamtmarkt ΟΦbertreffen. Fernverkehrs-Personenzugflotten fordern zunehmend LegierungsrΟΛder, die Zentrifugallasten bei hohen Geschwindigkeiten bewΟΛltigen kΟΕnnen. Gleichzeitig stellen Vorortnetze in Regionen wie Japan und Europa auf leichtere RΟΛder um, wodurch die Traktionsleistung reduziert wird. Aufgrund ihrer unterschiedlichen Betriebszyklen mΟΦssen ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυsrΟΛder typischerweise nach umfangreichem Einsatz ersetzt werden. Im Gegensatz dazu kΟΕnnen MetrorΟΛder mit Rekuperationsbremssystemen ihre Lebensdauer erheblich verlΟΛngern, was die Verbrauchsmuster verΟΛndert, selbst wenn die Gesamtnachfrage steigt.

Metrosysteme gewinnen an Bedeutung, angetrieben durch StadtmobilitΟΛtsfinanzierung und ΟΕffentliche Anerkennung der Vorteile leiserer, umweltfreundlicherer Massentransportmittel. Integrierte Sensorpakete, die Temperatur, Vibration und Dehnung ΟΦberwachen, ΟΦbermitteln Daten an CBTC-Plattformen. Diese Plattformen passen die Geschwindigkeit an, um sowohl RΟΛder als auch Gleise zu schΟΦtzen. WΟΛhrend ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυsbetreiber den Verbrauch von handelsΟΦblichen gewalzten RΟΛdern in preissensiblen Korridoren dominieren, experimentieren fΟΦhrende Schwerlastbahnen mit gesundheitsΟΦberwachten geschmiedeten Garnituren. Dieser Schritt zielt darauf ab, Entgleisungsrisiken zu mindern und VersicherungsprΟΛmien zu senken. Der Markt fΟΦr EisenbahnrΟΛder befindet sich an einem Scheideweg: Er balanciert die konsistente, hochvolumige Nachfrage aus dem ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυ gegen die schnellen technologischen Fortschritte in Metrosystemen. Diese Dynamik zwingt Lieferanten, vielfΟΛltige Portfolios zu pflegen, die jedem Betriebsprofil gerecht werden und gleichzeitig ihre Gewinnmargen schΟΦtzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfΟΦgbar

Nach Radmaterial: WiderstandsfΟΛhigkeit von Kohlenstoffstahl gegenΟΦber Verbundstoffinnovation

Gewalzter Kohlenstoffstahl fΟΦhrte den Umsatz im Jahr 2025 mit einem Anteil von 58,35 % an, da er Vorortgeschwindigkeiten zu den niedrigsten Kosten erfΟΦllt. LegierungsstahlrΟΛder bedienen die Hochgeschwindigkeits- und Schwerlastsegmente mit PreisaufschlΟΛgen von 40βÄ™50 %, bieten dabei eine um 15 % lΟΛngere Lebensdauer und rechtfertigen ihre Kosten, wenn die SicherheitsspielrΟΛume gering sind. Verbund- und Hybridprodukte wachsen um 4,92 %, wobei der Marktanteil fΟΦr VerbundrΟΛder bis 2031 voraussichtlich 10 % ΟΦberschreiten wird, nachdem die EU 2025 den ersten EN 13979-1-konformen Kohlefaser-Naben genehmigt hat.

LeasingvertrΟΛge verteilen nun hΟΕhere Anfangskosten ΟΦber lΟΛngere Kilometerleistungen, was die LebenszyklusΟΕkonomie gΟΦnstiger gestaltet. WΟΛhrend die Zertifizierungskosten hoch bleiben, absorbieren groΟüe Lieferanten diese Ausgaben und positionieren sich als frΟΦhe MarktfΟΦhrer. Im ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυssektor werden KohlenstoffstahlrΟΛder wegen ihrer Reparierbarkeit bevorzugt. BNSF entschied sich fΟΦr gewalzte Garnituren in seiner Intermodal-Flotte, was zu niedrigeren Gesamtkosten im Laufe der Zeit fΟΦhrte. Regierungen im Asien-Pazifik-Raum kofinanzieren Verbundstoffversuche, was auf einen Wandel hin zu HybridlΟΕsungen hindeutet. Diese Hybride kombinieren StahllaufflΟΛchen mit Polymergeweben und zielen darauf ab, ein Gleichgewicht zwischen Erschwinglichkeit und Gewichtseinsparungen zu erzielen.

Nach Herstellungsverfahren: Schmiedeexzellenz treibt MarktfΟΦhrerschaft voran

Geschmiedete RΟΛder dominierten im Jahr 2025 mit 61,28 % des Marktanteils fΟΦr EisenbahnrΟΛder und stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 4,86 % ΟΦber 2026βÄ™2031, da Hochgeschwindigkeits- und Schwerlastdienste ΟΦberlegene mechanische Eigenschaften erfordern. Die MarktgrΟΕΟüe fΟΦr EisenbahnrΟΛder im Zusammenhang mit der Schmiedeproduktion profitiert von strengen Fehlertoleranzgrenzen und verlΟΛngerter ErmΟΦdungslebensdauer, die das Entgleisungsrisiko reduzieren. Indiens Investition in eine Schmiede mit einer KapazitΟΛt von 220.000 Einheiten pro Jahr unterstreicht die weltweite Anerkennung der strategischen Bedeutung des Schmiedens. Gewalzte RΟΛder bedienen weiterhin kostenempfindliche ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυs- und LokmΟΛrkte und nutzen den geringeren Energieverbrauch beim Formen. Gegossene RΟΛder, obwohl ein kleinerer Anteil, unterstΟΦtzen komplexe Geometrien in Langsamfahrt-Bergbauoperationen.

Verfahrensfortschritte umfassen Vakuumentgasung und robotergestΟΦtzte Ultraschallinspektion, die innere Sauberkeit gewΟΛhrleisten. EuropΟΛische Schmieden erproben Induktionsheizrohlinge, um den Erdgasverbrauch um ein FΟΦnftel zu senken und damit Kohlenstoffziele zu erfΟΦllen. Hohlschmiedetechniken sparen bis zu 12 kg pro Rad ein, was in Metroapplikationen zur Reduzierung der ungefederten Masse nΟΦtzlich ist. Anwender berichten von lΟΛngeren Wartungsintervallen bei gewalzten RΟΛdern, was trotz eines hΟΕheren Anschaffungspreises zu niedrigeren Lebenszykluskosten fΟΦhrt. Folglich bleibt das Schmieden die bevorzugte Option fΟΦr sicherheitskritische Flotten weltweit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfΟΦgbar

Nach Endverwendung: OEM-FΟΦhrerschaft trifft auf Aftermarket-Beschleunigung

OEM-Lieferungen erfassten im Jahr 2025 einen Marktanteil von 59,19 % bei EisenbahnrΟΛdern; Aftermarket-Dienste werden voraussichtlich bis 2031 eine CAGR von 4,88 % verzeichnen. Leasinggesellschaften spezifizieren RΟΛder mit verlΟΛngerter LaufflΟΛchenhΟΛrte, um Kosten wΟΛhrend der Leasinglaufzeit zu minimieren, was die Materialmischungen beeinflusst. SensorbestΟΦckte RΟΛder, die Flottenmanagement-Dashboards speisen, sind beliebte NachrΟΦstartikel, die auf Abonnementbasis verkauft werden, wobei der Analysezugang wiederkehrende Einnahmen generiert.

Reparaturdepots verwenden AbbrennstumpfschweiΟüen, um verschlissene Felgen zu erneuern, was den Materialabfall im Vergleich zum vollstΟΛndigen Ersatz reduziert. Nordamerikanische Klasse-1-Eisenbahnen haben kΟΦrzlich mehrjΟΛhrige LiefervertrΟΛge neu verhandelt, die nun schnellere Durchlaufzeiten garantieren, was steigende Serviceerwartungen unterstreicht. Dieser Wandel in der Aftermarket-Landschaft hat regionale Lagerhubs dazu veranlasst, LieferverzΟΕgerungen aus Asien zu adressieren, was zu einer Zunahme lokaler BeschΟΛftigung beitrΟΛgt. WΟΛhrend sowohl OEM- als auch Servicewege weiterhin parallel betrieben werden, verzeichnen wartungsorientierte Angebote eine stΟΛrkere Umsatzdynamik.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 36,84 % des Marktanteils fΟΦr EisenbahnrΟΛder, gestΟΦtzt durch Chinas 155.000-Kilometer-Netz und Indiens Lokomotiv-AufrΟΦstungsprogramm. CRRCs globale FΟΦhrungsposition in der Radversorgung wird durch sein ESG-Versprechen von 2023 gestΟΛrkt, bis 2035 KohlenstoffneutralitΟΛt zu erreichen, was Umweltziele mit ExportwettbewerbsfΟΛhigkeit in Einklang bringt. Indiens Schmiedewerk fΟΦr RΟΛder zielt auf Selbstversorgung, reduzierte ImportabhΟΛngigkeit und Exportpotenzial fΟΦr ASEAN-Nachbarn ab. Japan innoviert weiterhin bei hochwertigen Stahlsorten, wΟΛhrend ≥ßΟΦΜεΑ륫Αυ±π≤Ιs Korail indigene Ο€berwachungssysteme integriert, die Echtzeit-VerschleiΟüdaten an Kontrollzentren liefern. Zusammen untermauern diese Initiativen eine nachhaltige regionale Nachfrage.

Der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 4,91 %. Saudi-Arabiens USD 45 Milliarden schwerer Eisenbahnplan, der die 1.300 Kilometer lange LandbrΟΦcke umfasst, erfordert RΟΛder, die fΟΦr den WΟΦstenbetrieb bei 230 km/h ausgelegt sind, sowie abriebfeste Legierungen, die SandeinschlΟΦsse bewΟΛltigen. Ο³≤Β≤β±η≥Ό±π≤‘s Modernisierung zur BewΟΛltigung von 2 Millionen tΟΛglichen FahrgΟΛsten bis 2030 stΟΦtzt sich auf importierte GE-Lokomotiven und lokal montierte Personenwagen, was zu einer hohen Aftermarket-Nachfrage nach geschmiedeten RΟΛdern fΟΦhrt. Mit 85 % der afrikanischen Gleise ΟΕffnet ≥ßΟΦΜε≤Ι¥ΎΑυΨ±Αλ≤Ι ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυsslots fΟΦr private Betreiber, was neue Beschaffungen von RΟΛdern auslΟΕst, die fΟΦr Manganerz-Gewichtsprofile optimiert sind. Das Wachstum der Region schafft einen attraktiven Exportmarkt fΟΦr asiatische und europΟΛische Schmiedegruppen.

Europa verfΟΦgt ΟΦber einen reifen, aber stetig wachsenden Marktanteil. Alstoms Investition zur Erweiterung der franzΟΕsischen KapazitΟΛt und Digitalisierung der Radmontagelinien zeigt anhaltende Investitionsbereitschaft. Das geplante transeuropΟΛische Hochgeschwindigkeitsnetz wird gerΟΛuscharme Matten und VerbunddΟΛmpfer vorschreiben. Die Rettung von Valdunes durch Europlasma, unterstΟΦtzt durch franzΟΕsische StaatsunterstΟΦtzung, sichert die inlΟΛndische RadsouverΟΛnitΟΛt, wΟΛhrend Italiens Schmieden die Versorgung fΟΦr den Basistunnel Turin-Lyon hochfahren. Das Blockzugvolumen zwischen China und Europa treibt die Nachfrage nach ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυsrΟΛdern an, die nach EN 13262 zertifiziert sind, und trΟΛgt zur VolumenstabilitΟΛt inmitten der Erneuerungszyklen von Personenzugflotten bei.

Wettbewerbslandschaft

Der Markt fΟΦr EisenbahnrΟΛder ist mΟΛΟüig konsolidiert. Amsted Rail nutzt vertikale Integration von Stahlschmelzwerken bis hin zu Servicezentren und gewinnt globale OEM- und Aftermarket-AuftrΟΛge. ArcelorMittal kombiniert eigenen Rohstoffabbau mit fortschrittlicher metallurgischer Forschung und Entwicklung und ermΟΕglicht so differenzierte bainitische GΟΦtenangebote. CRRCs Skalenvorteil ermΟΕglicht aggressive Preisgestaltung bei kompletten RadsΟΛtzen, die mit Achsen und Lagern gebΟΦndelt sind, und verdrΟΛngt kleinere Akteure in aufstrebenden MΟΛrkten. Unterdessen erwarb das von Private Equity unterstΟΦtzte Unternehmen Stellex Capital McConway & Torley und Standard Forged Products, was das finanzielle Interesse an Nischenschmiedeanlagen signalisiert.

Technologie ist das neue Schlachtfeld. L.B. Fosters Mk-IV-Radaufprall-Lastdetektor kombiniert Ultraschall-Naben mit Cloud-Analysen und gewinnt VertrΟΛge auf Union-Pacific-Strecken. Siemens Mobility integriert 5G-Edge-Knoten, die Raddaten in Railigent-Dashboards streamen und flottenweit Analysen ermΟΕglichen. Verbundrad-Start-ups stehen vor ZertifizierungshΟΦrden, locken Betreiber jedoch mit potenziellen zweistelligen Gewichtseinsparungen an.

Handelspolitische Unsicherheit fΟΕrdert lokalisierte Investitionen: Mexikanische Schmieden expandieren, um einen zollgeschΟΦtzten US-Markt zu bedienen, wΟΛhrend indische ΟΕffentlich-private Unternehmungen Metro-Radausschreibungen verfolgen. Insgesamt beruht der Wettbewerbsvorteil auf einer Mischung aus Fertigungsexzellenz, digitaler Kompetenz und geopolitischer AgilitΟΛt.

MarktfΟΦhrer der EisenbahnrΟΛder-Branche

Alstom SA

Amsted Rail

Bharat Forge Limited

ArcelorMittal SA

Comsteel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JΟΦngste Branchenentwicklungen

- Juni 2025: Indian Railways ist eine Partnerschaft mit Ramakrishna Forgings und Titagarh Rail Systems eingegangen, um ein Schmiedewerk fΟΦr RΟΛder in Tamil Nadu zu bauen, mit einem Ziel von 80.000 Einheiten pro Jahr ab 2026.

- Februar 2025: Alstom hat einen Rahmenvertrag mit der Deutschen Bahn ΟΦber 1.890 digitale Stellwerkseinheiten unterzeichnet, die bis 2032 geliefert werden sollen.

Globaler Markt fΟΦr EisenbahnrΟΛder βÄ™ Berichtsumfang

Der Markt fΟΦr EisenbahnrΟΛder ist segmentiert nach Zugtyp (Metro und Einschienenbahnen, Vorortbahnen, FernverkehrszΟΦge und GΟΦterzΟΦge) und Geografie (Nordamerika, Europa, Asien-Pazifik, ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι sowie Naher Osten und Afrika). Der Bericht bietet MarktgrΟΕΟüe und Prognosen des Marktes fΟΦr EisenbahnrΟΛder in USD Milliarden fΟΦr alle oben genannten Segmente.

| Metro und Einschienenbahn |

| Vorortbahn |

| Fernverkehrs-Personenzug |

| ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυ |

| Gewalzter Kohlenstoffstahl |

| Legierungsstahl |

| Verbund- und Hybridwerkstoffe |

| Gewalzt |

| Geschmiedet |

| Gegossen |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Ο€briges Nordamerika | |

| ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι | Brasilien |

| Argentinien | |

| Ο€briges ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι | |

| Europa | Deutschland |

| Vereinigtes KΟΕnigreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Ο€briges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ≥ßΟΦΜεΑ륫Αυ±π≤Ι | |

| Australien | |

| Ο€briges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Α’ΟΦΑυΑλ±πΨ± | |

| Ο³≤Β≤β±η≥Ό±π≤‘ | |

| ≥ßΟΦΜε≤Ι¥ΎΑυΨ±Αλ≤Ι | |

| Ο€briger Naher Osten und Afrika |

| Nach Zugtyp | Metro und Einschienenbahn | |

| Vorortbahn | ||

| Fernverkehrs-Personenzug | ||

| ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυ | ||

| Nach Radmaterial | Gewalzter Kohlenstoffstahl | |

| Legierungsstahl | ||

| Verbund- und Hybridwerkstoffe | ||

| Nach Herstellungsverfahren | Gewalzt | |

| Geschmiedet | ||

| Gegossen | ||

| Nach Endverwendung | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Ο€briges Nordamerika | ||

| ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι | Brasilien | |

| Argentinien | ||

| Ο€briges ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι | ||

| Europa | Deutschland | |

| Vereinigtes KΟΕnigreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Ο€briges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ≥ßΟΦΜεΑ륫Αυ±π≤Ι | ||

| Australien | ||

| Ο€briges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Α’ΟΦΑυΑλ±πΨ± | ||

| Ο³≤Β≤β±η≥Ό±π≤‘ | ||

| ≥ßΟΦΜε≤Ι¥ΎΑυΨ±Αλ≤Ι | ||

| Ο€briger Naher Osten und Afrika | ||

Im Bericht beantwortete SchlΟΦsselfragen

Welchen prognostizierten Wert wird der Markt fΟΦr EisenbahnrΟΛder bis 2031 erreichen?

Es wird prognostiziert, dass er USD 6,08 Milliarden erreicht, ausgehend von USD 4,85 Milliarden im Jahr 2026 bei einer CAGR von 4,62 %.

Welches Segment wΟΛchst innerhalb des Marktes fΟΦr EisenbahnrΟΛder am schnellsten?

Metro- und Einschienenbahn-RΟΛder fΟΦhren mit einer jΟΛhrlichen Wachstumsrate von 5,12 % bis 2031 aufgrund der Expansion fahrerloser stΟΛdtischer Bahnen.

Wie wirken sich Pay-per-Kilometer-Modelle auf die Radbeschaffung aus?

Sie verlagern das Eigentum auf Dienstleister, die die Radlebensdauer mit prΟΛdiktiven Analysen optimieren und damit den Umsatzanteil des Aftermarkts vergrΟΕΟüern.

Welche Region hΟΛlt heute den grΟΕΟüten Umsatzanteil?

Asien-Pazifik dominiert mit 36,84 % des aktuellen Umsatzes, gestΟΦtzt durch Chinas Vorortbahnwachstum und indische ≥“ΟΦ≥Ό±πΑυ±Ι±πΑυΑλ±π≥σΑυskorridore.

Welche Region zeigt bis 2031 das schnellste Wachstum der Radnachfrage?

Der Nahe Osten und Afrika wird voraussichtlich bis 2031 mit einer CAGR von 4,91 % wachsen, angetrieben durch groΟüangelegte Korridorinvestitionen.

Seite zuletzt aktualisiert am: