�Ѳ�����ٲ���öß�� und Marktanteil für automotive elektrische Antriebsachsen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

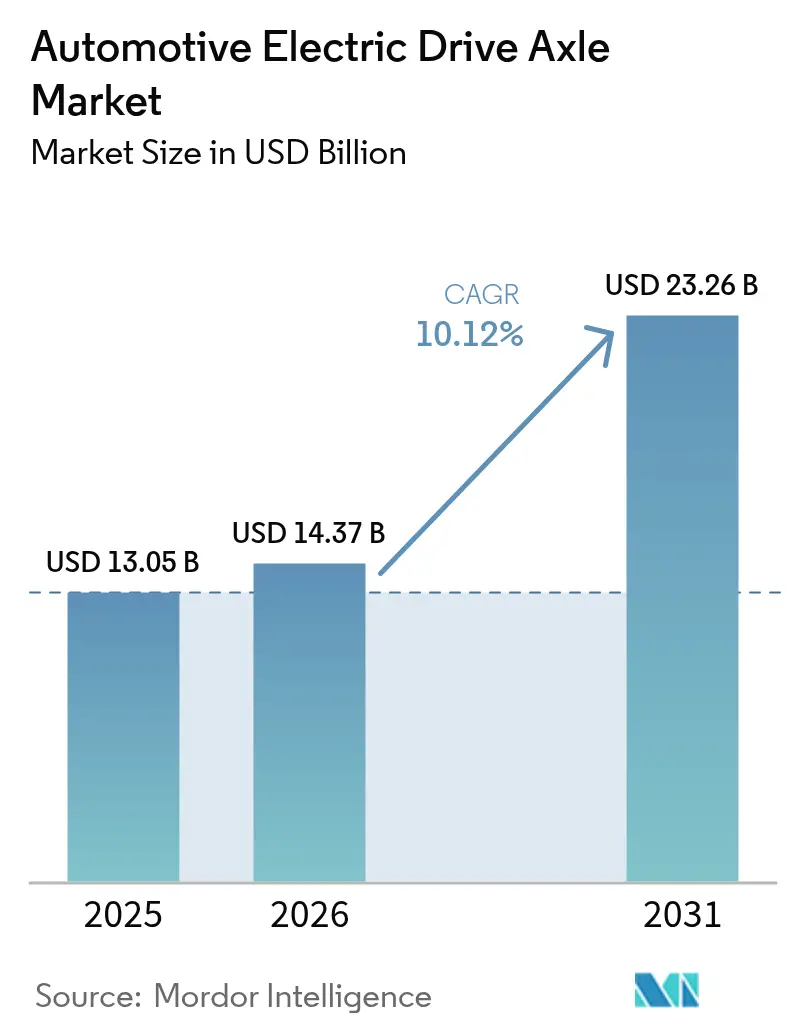

| �Ѳ�����ٲ���öß�� (2026) | 14.37 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 23.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

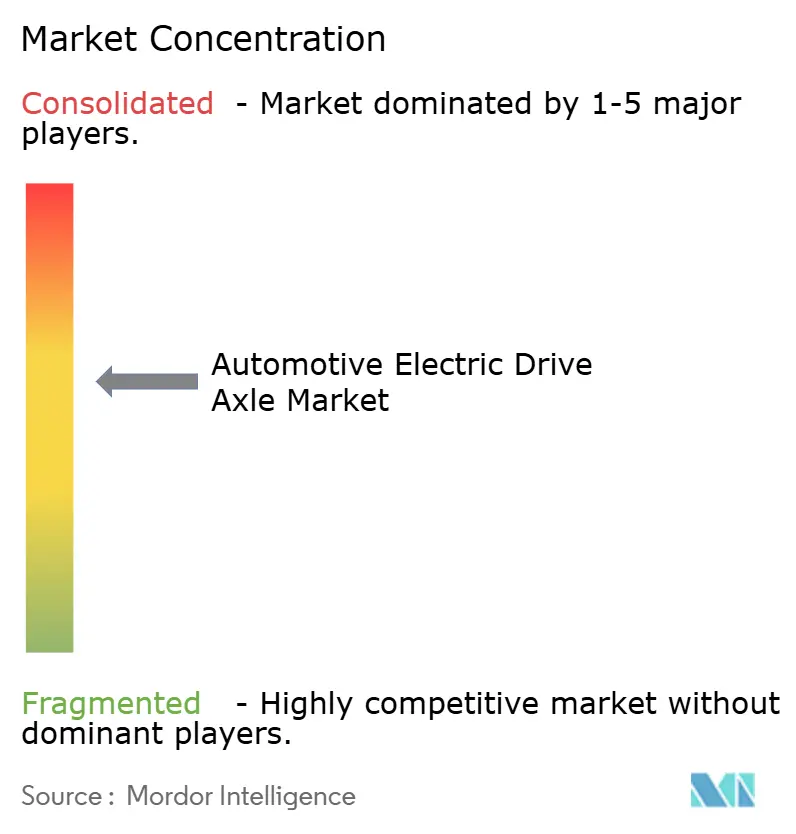

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive elektrische Antriebsachsen von ����������

Die �Ѳ�����ٲ���öß�� für automotive elektrische Antriebsachsen wird im Jahr 2026 auf 14,37 Milliarden USD geschätzt, ausgehend von einem Wert von 13,05 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 23,26 Milliarden USD, was einem Wachstum von 10,12 % CAGR über den Zeitraum 2026–2031 entspricht. Die beschleunigte Umstellung auf emissionsfreie Mobilität, verbindliche Flotten-CO₂-Ziele und der schnellere Rückgang der Batteriekosten schaffen eine stabile Volumensichtbarkeit für E-Achsen-Lieferanten. Modelleinführungen auf Basis von 800-V-Systemen, der Aufstieg integrierter 4-in-1-Lösungen und erweiterte Produktionsstandorte im asiatisch-pazifischen Raum komprimieren die Kostenkurven und erweitern die adressierbare Nachfrage. Die Wettbewerbspositionierung hängt nun von Thermomanagement-Know-how, Alternativen zu Seltenerd-Magneten und der Fähigkeit ab, softwaredefinierte Torque-Vectoring-Funktionen zu integrieren. Umrüstsätze für Fahrzeuge im Betrieb, margenstarke Doppelmotoranordnungen für SUVs und Pickups sowie öffentliche Subventionen für inländische Antriebsstranginhalte erschließen zusätzliche Umsatzpools im Markt für automotive elektrische Antriebsachsen.

Wichtigste Erkenntnisse des Berichts

- Nach Antriebsart führten batterie-elektrische Achsen mit einem Marktanteil von 73,45 % im Markt für automotive elektrische Antriebsachsen im Jahr 2025; Brennstoffzellenachsen werden voraussichtlich bis 2031 mit einer CAGR von 11,08 % wachsen.

- Nach Integrationsgrad hielten 3-in-1-Systeme im Jahr 2025 einen Anteil von 42,45 % an der �Ѳ�����ٲ���öß�� für automotive elektrische Antriebsachsen, während 4-in-1-Konfigurationen bis 2031 mit einer CAGR von 11,21 % voranschreiten.

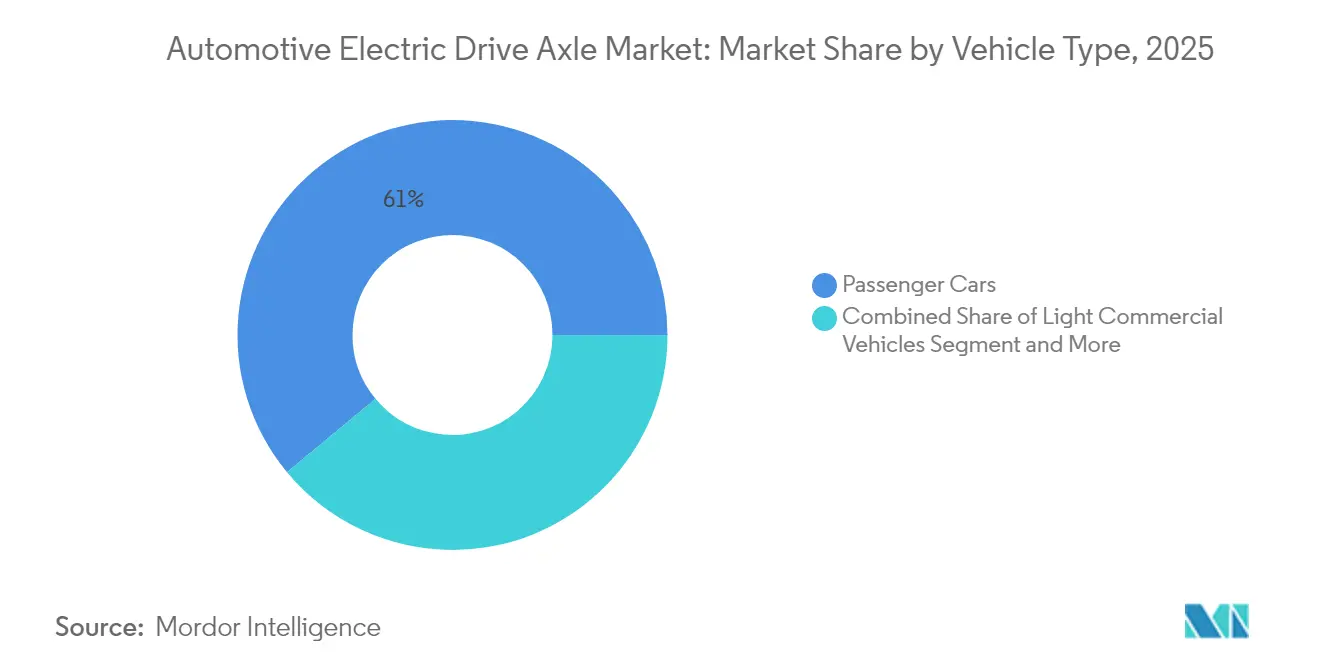

- Nach Fahrzeugtyp entfielen im Jahr 2025 61,02 % der �Ѳ�����ٲ���öß�� für automotive elektrische Antriebsachsen auf Personenkraftwagen; Geländefahrzeuge und Spezialgeräte sollen bis 2031 mit einer CAGR von 10,78 % expandieren.

- Nach Vertriebskanal dominierten ������-�������ٲ��ܲ���ü���ٳܲԲ�seinheiten im Jahr 2025 mit einem Anteil von 88,12 %, während Nachrüstsätze für den Aftermarket mit einer CAGR von 11,42 % zunehmen.

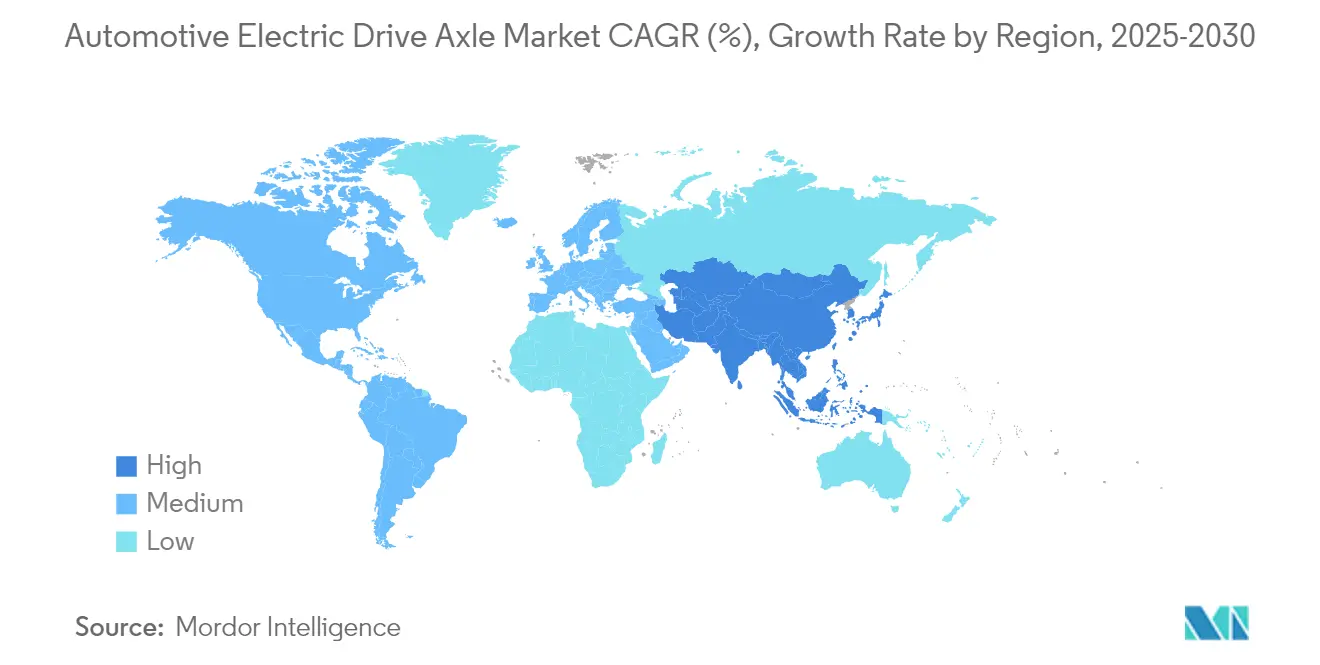

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit 44,70 % des Umsatzes und wächst mit einer CAGR von 11,94 %, der schnellsten unter allen Regionen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automotive elektrische Antriebsachsen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| OEM-Elektrifizierungsfahrpläne beschleunigen die Nachfrage nach E-Achsen | +2.1% | Global, angeführt von China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Null-Emissions-Mandate und Kaufanreize | +1.8% | EU, Kalifornien, China, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Batteriepackkosten fallen unter 80 USD/kWh und erweitern die Erschwinglichkeit von E-Achsen | +1.5% | Global, höchste Auswirkung in preissensiblen APAC-Märkten | Mittelfristig (2–4 Jahre) |

| Anstieg der Markteinführungen von batterie-elektrischen SUVs und Pickups | +1.2% | Nordamerika, Europa, schrittweise APAC-Übernahme | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf 800-V-Architekturen, die Achsendesigns der nächsten Generation erfordern | +0.9% | Premiumsegmente weltweit, frühe Übernahme in Deutschland und China | Langfristig (≥ 4 Jahre) |

| Monetarisierung von softwaredefinierten Torque-Vectoring-Funktionen über E-Achsen-Datendienste | +0.7% | Entwickelte Märkte mit fortgeschrittener Konnektivitätsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

OEM-Elektrifizierungsfahrpläne beschleunigen die E-Achsen-Nachfrage

Verbindliche mehrjährige Produktionsziele globaler Automobilhersteller verschaffen Tier-1-Lieferanten eine ungewöhnlich klare Sichtbarkeit der Auftragsvolumina und fördern größere Kapitalaufwendungen für dedizierte E-Achsen-Linien und lokalisierte Komponentenbeschaffung. BMWs sechste Generation des eDrive für die Neue Klasse steigert die Antriebsstrangeffizienz um 20 % und unterstützt sowohl Heck- als auch Allradanordnungen bei Limousinen, SUVs und kompakten Crossovern. ZF hat bereits Aufträge im Bereich Hochvolt-E-Mobilität im Wert von 31 Milliarden EUR verbucht, was zeigt, wie festgelegte Fahrpläne direkt in verbindliche, bankfähige Verträge für Lieferanten umgewandelt werden.

Staatliche Null-Emissions-Mandate und Kaufanreize

Verbindliche Verkaufsquoten und hohe Strafen bei Nichteinhaltung machen die Einführung von E-Achsen von einer freiwilligen Entscheidung zu einer regulatorischen Anforderung. Das britische ZEV-Mandat beginnt mit 22 % Elektrofahrzeugverkäufen im Jahr 2024 und steigt bis 2035 auf 100 %, unterstützt durch Bußgelder von 15.000 GBP pro nicht konformem Fahrzeug, die die Antriebsstrangkostenaufschläge wesentlich übersteigen. Kaliforniens Advanced Clean Cars II-Regelung verpflichtet zu 100 % emissionsfreien Verkäufen leichter Nutzfahrzeuge bis 2035 und zur vollständigen Umrüstung von mittelschweren und schweren Fahrzeugflotten bis 2036, was die Nachfrage unabhängig von kurzfristigen Kraftstoffpreisschwankungen sichert [1]„Advanced Clean Cars II-Regelungstext,” California Air Resources Board, arb.ca.gov.

Batteriepackkosten fallen unter 80 USD/kWh und erweitern die Erschwinglichkeit von E-Achsen

Schnelle chemische Verbesserungen, skalierte Zellfabriken und politische Anreize senken gemeinsam die Packkosten in Richtung der kritischen Schwelle von unter 80 USD/kWh, die die Parität der Gesamtbetriebskosten gegenüber Diesel-Transportern und Kompaktwagen ermöglicht. Das Argonne National Laboratory modelliert einen Rückgang von etwa 140 USD/kWh im Jahr 2023 auf 86 USD/kWh bis 2035, noch vor Steuergutschriften. Der International Council on Clean Transportation prognostiziert 72 USD/kWh bis 2030, was es Mainstream-Käufern ermöglicht, die inkrementellen Kosten hochintegrierter E-Achsen zu absorbieren[2]„Studie zur Batteriekostenparität,” International Council on Clean Transportation, theicct.org.

Anstieg der Markteinführungen von batterie-elektrischen SUVs und Pickups

Die Produktpipelines neigen sich zu margenstarken Trucks und SUVs, die leistungsstarke Doppelmotor- oder E-Beam-Achsen erfordern und den durchschnittlichen Umsatz pro Einheit für Lieferanten steigern. Nordamerikas Segment elektrischer Trucks im Wert von 100.000 USD bewegte im ersten Halbjahr 2024 58.000 Einheiten, ein sequenzieller Sprung von 35 %, der die latente Verbrauchernachfrage nach leistungsorientierten Elektrofahrzeugen bestätigt. American Axle & Manufacturings 3-in-1-E-Beam liefert 150 kW und Drop-in-Kompatibilität mit Body-on-Frame-Architekturen und adressiert damit direkt diese schnell wachsende Nische.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Preisvolatilität bei Seltenerd-Magneten | −1.4% | Global, insbesondere kostensensible Regionen | Kurzfristig (≤ 2 Jahre) |

| Anfängliche Kostenlücke gegenüber konventionellen Antriebssträngen | −1.1% | Schwellenmärkte und preissensible Segmente weltweit | Mittelfristig (2–4 Jahre) |

| OEM-Insourcing engt den adressierbaren Markt für Tier-1-Lieferanten ein | −0.8% | Entwickelte Regionen mit etablierten OEM-Kapazitäten | Mittelfristig (2–4 Jahre) |

| Thermomanagement- Grenzen auf der 4-in-1-Integrationsebene | −0.6% | Hochleistungs- anwendungen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Preisvolatilität bei Seltenerd-Magneten

Starke Schwankungen bei den Preisen für Neodym und Dysprosium beeinträchtigen die Margenprediktabilität und drängen Hersteller zu alternativen Magnetchemien oder Erregungstechnologien. Nissan strebt eine Senkung der Motorkosten um 30 % durch den Einsatz von Samarium-Eisen-Magneten an, um die Abhängigkeit von Lieferketten zu reduzieren, die in einer einzigen Geografie konzentriert sind. GE Aerospaces 23-kW-Doppelphasen-Magnetmotor eliminiert Dysprosium und verbessert dennoch die Leistungsdichte, was beweist, dass Leistungskompromisse beim Wechsel von Seltenerd-Materialien nicht mehr unvermeidlich sind [3]„Ankündigung des Doppelphasen-Magnetmotors,” GE Aerospace, ge.com.

Anfängliche Kostenlücke gegenüber konventionellen Antriebssträngen

Der höhere Kaufpreis von E-Achsen-Fahrzeugen schreckt Käufer in Regionen mit geringerem verfügbarem Einkommen oder subventioniertem Dieselkraftstoff noch immer ab und verlangsamt den Flottenwechsel. Während die Kosten für Batterien und Wechselrichter sinken, halten zusätzliche Ausgaben für Ladeinfrastruktur und Thermomanagement-Upgrades die Listenpreise über vergleichbaren Verbrennungsmotor-Modellen. Lokalisierte Komponentenproduktion, Importzollerleichterungen und Abwrackprämien werden eingesetzt, um das Gefälle zu verringern, aber bis Kreditvergabemechanismen ausgereift sind, bleibt der anfängliche Aufpreis in vielen Schwellenmärkten eine bedeutende Bremse für die Marktdurchdringung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Dominanz batterie-elektrischer Antriebe treibt die Marktentwicklung voran

Batterie-elektrische Achsen lieferten 73,45 % der Volumina im Jahr 2025 und unterstreichen damit ihre zentrale Bedeutung im Markt für automotive elektrische Antriebsachsen. Massenproduktionsmaßstab, schneller Ausbau von Schnellladestationen und politische Präferenz für emissionsfreie Fahrzeuge sichern diese Führungsposition. Hybrid-E-Achsen adressieren Übergangs-Lastzyklen, während Brennstoffzellenachsen, obwohl noch in der Anfangsphase, mit einer CAGR von 11,08 % auf der Grundlage von Pilotprojekten für schwere Lkw und Busversuchen voranschreiten. Die �Ѳ�����ٲ���öß�� für automotive elektrische Antriebsachsen bei Brennstoffzellenplattformen wird voraussichtlich parallel zur Wasserstoffinfrastruktur steigen, unterstützt durch Projekte wie Symbios 400-kW-StackPack für Class-8-Trucks. Kaliforniens Unterstützung für Buseinsätze bestätigt das Langstreckenpotenzial.

Das wachsende OEM-Interesse an Brennstoffzellen-Reichweitenverlängerern und nationalen Wasserstoffstrategien deutet auf eine schrittweise Erweiterung der Antriebsstrangvielfalt hin. Lieferanten, die modulare Gehäuse sowohl für batterie-elektrische als auch für Brennstoffzellenstapel anpassen können, werden das Volumenrisiko absichern, während Flottenoperatoren beide Technologien erproben.

Nach Integrationsgrad: 4-in-1-Systeme setzen sich trotz thermischer Herausforderungen durch

Ein Anteil von 42,45 % verbleibt bei 3-in-1-Einheiten, die Motor, Getriebe und Wechselrichter zusammenführen und eine kosteneffektive Verpackung innerhalb aktueller Kühlhüllen bieten. Dennoch bevorzugen Kunden-RFQs nun 4-in-1-Anordnungen, die auch Thermokreisläufe integrieren, was dieses Segment mit einer CAGR von 11,21 % vorantreibt. Die �Ѳ�����ٲ���öß�� für automotive elektrische Antriebsachsen bei 4-in-1-Designs wird voraussichtlich zunehmen, da Breitbandlücken-Halbleiter die Wärmeabgabe reduzieren und kleinere Kühlkreisläufe ermöglichen. Schaefflers Lösung kombiniert alle Elemente in einem 70-kg-Modul, das in kompakte C-Segment-Fahrzeuge passt.

Die thermische Komplexität begrenzt die Einführung noch bei Hochleistungs-Elektrofahrzeugen, bei denen anhaltende Leistungslasten separate Kühler erfordern. Lieferanten investieren in Phasenwechselmaterialien und Split-Loop-Architekturen, um die Spitzenleistungsfenster zu erweitern, ohne die Masse zu erhöhen.

Nach Fahrzeugtyp: Geländefahrzeuganwendungen treiben unerwartetes Wachstum voran

Personenkraftwagen hielten im Jahr 2025 einen Anteil von 61,02 %, da städtische Anreize und Vertrautheit der Verbraucher elektrische Limousinen und Crossover begünstigen. Leichte Nutzfahrzeuge steigen auf, da Logistikunternehmen emissionsfreie Vorschriften für die letzte Meile verfolgen. Der Marktanteil für automotive elektrische Antriebsachsen beginnt sich jedoch in Richtung Baustellenmaschinen zu verschieben, da Bau- und Landwirtschaftsgeräte elektrifiziert werden, um Lärm- und Emissionsgrenzwerte zu erfüllen. Das Volumen in diesen Geländefahrzeugnischen wächst mit einer CAGR von 10,78 %.

Parker Hannifin koppelt elektrische Antriebe mit hydraulischen Arbeitsfunktionen für Lader und Bagger und beweist, dass Lastzyklusanforderungen durch sorgfältig abgestimmte Drehmomentkurven erfüllt werden können. Danfoss' 43-kW-Bordladegerät verkürzt die Ausfallzeiten, eine kritische Hürde für Mietflotten.

Nach Vertriebskanal: Aftermarket-Nachrüstung gewinnt an Dynamik

Werkseitig installierte Systeme dominierten im Jahr 2025 mit 88,12 %, da E-Achsen eng mit der Fahrwerkelektronik co-designed werden. Dennoch gewinnen Nachrüstsätze mit einer CAGR von 11,42 % an Fahrt, da Flotten die Umrüstung als kapitalschonenenden Compliance-Weg betrachten. Valeos Satz kann einen Diesel-Transporter für etwa die Hälfte des Preises eines neuen Elektrofahrzeugs auf elektrischen Antrieb umrüsten. ZF Aftermarkets Maintain-Repair-Replace-Programm umfasst Spezialflüssigkeiten, die die Lebensdauer des Wechselrichters verlängern und die Werkstattwartung vereinfachen.

Regulierungsbehörden in Europa erwägen Steuergutschriften für Nachrüstungen, die, wenn sie in Kraft treten, die Kurve weiter steiler machen könnten. Technische Normen für Crashsicherheit und Cybersicherheit bleiben die entscheidenden Faktoren für eine breite Einführung.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste im Jahr 2025 44,70 % des Umsatzes und expandiert mit einer CAGR von 11,94 %, was ihn zum Gravitationszentrum des Marktes für automotive elektrische Antriebsachsen macht. China produzierte im Jahr 2024 mehr als 70 % der weltweiten Elektrofahrzeuge und verschaffte lokalen E-Achsen-Herstellern unübertroffene Skalenvorteile. Staatliche Subventionen, inländischer Abbau von Batteriematerialien und aggressive Quotenziele halten hohe Anlagenauslastungsraten aufrecht. HSBC prognostiziert, dass die Region bis 2030 über 60 % der neuen Elektrofahrzeugverkäufe repräsentieren wird. Japanische Tier-1-Lieferanten schwenken schnell um: Nidec optimiert kleinere E-Motoren, die auf kostengünstige Mikro-Elektrofahrzeuge zugeschnitten sind, während mittelgroße Lieferanten F&E bündeln, um Technologielücken zu schließen.

Nordamerika baut Dynamik rund um elektrische Pickups und politisch getriebene Regeln für lokale Inhalte auf. Der Inflation Reduction Act knüpft Verbraucherrabatte an regional beschaffte Antriebsstränge und lenkt neue Investitionen in Achsmontagelinen. BorgWarner meldete im ersten Quartal 2025 einen Anstieg der E-Produktverkäufe um 47 % im Jahresvergleich, was starke Hochläufe bei US-OEM-Werken widerspiegelt. American Axles E-Beam zielt mit einer Leistung von 150 kW für Body-on-Frame-Plattformen auf diese Truck-Welle ab.

Europa behält eine Führungsposition im Premium-Elektrofahrzeugengineering, unterstützt durch strenge Flotten-CO₂-Vorschriften. Das Mandat für 22 % Elektrofahrzeugverkäufe im Jahr 2024, das bis 2035 auf 100 % steigt, sichert eine stetige Achsennachfrage trotz eines schwächeren makroökonomischen Umfelds. ZF kooperiert mit IVECO BUS für integrierte Antriebsstranglösungen und umwirbt Foxconn für digitale Fahrwerksysteme. Thermomanagement-Innovation und 800-V-Einführung prägen Ausschreibungen, da Marken nach erweiterter Reichweite auf deutschen Hochgeschwindigkeitsautobahnen streben. Unterdessen visieren aufstrebende ASEAN-Märkte eine Elektrofahrzeug-CAGR von 16–39 % bis 2035 an, obwohl Finanzierung und Ladeinfrastruktur reifen müssen, bevor sich die großmaßstäbliche Achsenmontage nach Süden verlagert.

Wettbewerbslandschaft

Der Markt für automotive elektrische Antriebsachsen zeigt eine moderate Konsolidierung, da traditionelle Tier-1-Lieferanten mit OEM-Insourcing und kostengetriebenen asiatischen Marktteilnehmern konfrontiert sind. ZF, Bosch, Magna und Nidec nutzen umfangreiche Antriebsstrangportfolios, müssen sich jedoch über mechanische Präzision hinaus differenzieren. ZF prüft eine Antriebsstrang-Abspaltung und unterzeichnete ein Memorandum of Understanding mit Foxconn, das Hardware-Breite mit der Geschwindigkeit der Unterhaltungselektronik verbindet. Bosch erweiterte seine Familie permanentmagnetfreier Motoren, um Kunden vor Preisschwankungen bei Seltenen Erden zu schützen. Magnas 93 % effizienter 800-V-eDrive sichert eine Stellung in deutschen Premiummodellen.

Asiatische Lieferanten, gestärkt durch inländische Skaleneffekte, konkurrieren hauptsächlich über den Preis. BYD beginnt, integrierte E-Achsen gebündelt mit LFP-Batteriepaketen zu exportieren, was den westlichen Marktanteil in wertorientierten Segmenten bedroht. Nidecs E-Axle Gen3-Plattform beansprucht eine um 15 % geringere Masse durch den Einsatz von Hairpin-Wicklung und geteilten Kühlkanälen. Die vertikale Integration der OEMs engt die Margen für unabhängige Lieferanten ein; Ford und Mercedes-Benz internalisieren die E-Motor-Montage, um geistiges Eigentum zu sichern.

Wachstumsbereiche mit weißen Flecken umfassen Nachrüstsätze, Geländemaschinen und Abonnement-Software, die über Achsendaten gelegt wird. BorgWarner kooperierte mit FinDreams Battery bei LFP-Paketen, um ein integriertes Antriebsmodul für leichte Trucks anzubieten. Lieferanten, die Mechatronik mit Analytik und Fernaktualisierungen verbinden können, sind am besten positioniert, um Marktanteile zu verteidigen, wenn die Hardware-Margen sinken.

Marktführer im Bereich automotive elektrische Antriebsachsen

Robert Bosch GmbH

ZF Friedrichshafen AG

Nidec Corporation

Magna International Inc.

American Axle & Manufacturing

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: BMW stellte ein 800-V-Elektroantriebskonzept für die Neue Klasse vor, das die Effizienz durch modulare Motorproduktion um 20 % steigert.

- Januar 2025: American Axle & Manufacturing präsentierte auf der CES 2025 eine 150-kW-Elektroantriebseinheit und einen 3-in-1-E-Beam.

- Oktober 2024: Mahle und Valeo vereinbarten die gemeinsame Entwicklung einer magnetfreien Inner Brushless Electrical Excitation-Achse mit einer Nennleistung von 220–350 kW mit dem Ziel, den CO₂-Fußabdruck um über 40 % zu reduzieren.

- Februar 2024: Schaeffler investierte 230 Millionen USD in ein Werk in Dover, Ohio, um E-Achsen und Elektrofahrzeug-Getriebekomponenten zu bauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für elektrische Antriebsachsen im Automobilbereich als den Wert, der durch werkseitig gefertigte, integrierte E-Achsen-Baugruppen erzeugt wird, einschließlich Motor, Untersetzungsgetriebe und Leistungselektronik in einem gemeinsamen Gehäuse, die an Personenkraftwagen, leichte Nutzfahrzeuge und mittelschwere Lkw geliefert werden, die auf Batterie-, Plug-in-Hybrid- oder Brennstoffzellenantrieb angewiesen sind.

Ausschluss aus dem Geltungsbereich: Nachgerüstete Motoren an konventionellen Achsen, Offroad-Maschinen und Radnabenmotoren sind nicht Gegenstand unserer Abdeckung.

������Գپ�����ܲԲ���ü��������������

- Nach Antriebsart

- Batterie-elektrische Achse

- Hybridachse

- Brennstoffzellen-Elektroachse

- Nach Integrationsgrad

- 2-in-1 (Motor und Getriebe)

- 3-in-1 (Motor, Getriebe und Wechselrichter)

- 4-in-1 (Motor, Getriebe, Wechselrichter und Thermomanagement)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittel- und schwere Nutzfahrzeuge

- Geländefahrzeuge und Spezialgeräte (Bau und Landwirtschaft)

- Nach Vertriebskanal

- ������-�������ٲ��ܲ���ü���ٳܲԲ�

- Nachrüstsätze für den Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Antriebsstrangingenieure bei Fahrzeug-OEMs in China, Deutschland und den Vereinigten Staaten und sprachen mit Beschaffungsmanagern bei Flottenelektrifizierungsprogrammen in Südostasien, um Adoptionsraten, Preisspannen und den Wechsel von 2-in-1- zu 3-in-1-Architekturen zu verifizieren. Beiträge von Anbietern der Leistungselektronik lieferten weitere Klarheit zu Wechselrichterausbeute und Ausschussannahmen.

Desk Research

Wir begannen mit der Kartierung globaler EV-Produktionsvolumina, Stücklisten für Antriebsstränge und durchschnittlicher Verkaufspreise unter Verwendung offener Datensätze der Internationalen Energieagentur, UN Comtrade-Zollcodes und Branchenverbänden wie OICA und ACEA, die modellspezifische Produktionszahlen und Antriebsstrangaufteilungen veröffentlichen. Ergänzende Erkenntnisse wurden aus staatlichen Förderportalen (beispielsweise Chinas MIIT-Subventionskatalogen) und Patentanalysen über Questel gewonnen, die die Designmigration hin zu 3-in-1- und 4-in-1-Einheiten aufzeigen.

Finanzberichte, Investorenpräsentationen und Rückrufdatenbanken börsennotierter Tier-1-Zulieferer lieferten Kostenkurven und Kapazitätsauslastungstrends, während Dow Jones Factiva dabei half, vierteljährliche Lieferankündigungen nachzuverfolgen. Die aufgeführten Quellen veranschaulichen unsere Desk-Research-Eingaben; zahlreiche weitere öffentliche und proprietäre Referenzen wurden herangezogen, um die Evidenzbasis zu validieren und anzureichern.

�Ѳ�����ٲ���öß�� & Prognose

Eine Top-down-Rekonstruktion beginnt mit der regionalen EV-Produktion und Import-Export-Strömen, wandelt diese Volumina über modellspezifische Antriebsstrangdurchdringung in Achsennachfrage um und bewertet sie anschließend anhand gewichteter durchschnittlicher Verkaufspreise. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen von börsennotierten Achsenlieferanten und stichprobenartig erhobenen OEM-Vertragspreisen plausibilisiert, was Anpassungen für den Plattformmix und Garantiekostenrückstellungen ermöglicht. Zu den Schlüsselvariablen im Modell zählen der Anteil batterie-elektrischer Fahrzeuge an der Pkw-Produktion, die durchschnittliche Leistung der E-Achseneinheit, die Einführung von Siliziumkarbid-Wechselrichtern und regional arbeitskostenbereinigter ASP-Differenziale. Eine multivariate Regression dieser Treiber bildet die Grundlage für die Prognose 2025–2030, während Szenarioanalysen Puffer für politische oder Rohstoffschocks bereitstellen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen: Zeitreihenkontinuität, quellenübergreifende Abstimmung und Peer-Review vor der Freigabe. Unser Team aktualisiert die Daten alle zwölf Monate und öffnet das Modell erneut, wenn politische Veränderungen, Kapazitätsankündigungen oder Rückrufereignisse die Nachfragebasis verändern; Kunden erhalten daher stets die aktuellste Einschätzung.

Warum Mordors Baseline für elektrische Antriebsachsen im Automobilbereich Verlässlichkeit gebietet

Veröffentlichte Marktwerte weichen häufig voneinander ab.

Unterschiede entstehen in der Regel dadurch, wie weit Unternehmen Hybridkomponenten einbeziehen, welche Antriebsstrangmixe sie annehmen und wie häufig Modelle aktualisiert werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 13,05 Mrd. (2025) | ���������� | - |

| USD 50,27 Mrd. (2023) | Global Consultancy A | Bündelt Radnabenmotoren und leistungsverzweigte Hybrid-Transaxles, verwendet eine aggressive CAGR von 17 % bis 2030 |

| USD 14,82 Mrd. (2023) | Trade Journal B | Wendet eine einheitliche Hinterachsen-Einbaurate an und überhöht den Wert durch Multiplikation mit den vollen EV-Listenpreisen |

| USD 7,5 Mrd. (2023) | Data Aggregator C | Zählt nur Pkw-BEV-Achsen, schließt Nutzfahrzeuge und Hybride aus |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Abgrenzung, die zweigleisige Validierung und der jährliche Aktualisierungszyklus eine ausgewogene, transparente Baseline liefern, die Führungskräfte auf nachvollziehbare EV-Produktionszahlen und eine reproduzierbare Preislogik zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automotive elektrische Antriebsachsen?

Der Markt hat im Jahr 2026 einen Wert von 14,37 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 23,26 Milliarden USD erreichen.

Welche Antriebsart dominiert den Markt für automotive elektrische Antriebsachsen?

Batterie-elektrische Achsen halten einen Anteil von 73,45 %, weit vor Hybrid- und Brennstoffzellenalternativen.

Warum gewinnen 4-in-1-E-Achsen an Popularität?

Sie integrieren Motor, Getriebe, Wechselrichter und Thermomanagement in einem Modul, reduzieren Gewicht und Kosten und unterstützen gleichzeitig engere Packaging-Anforderungen.

Welche Region wächst am schnellsten bei automotive elektrischen Antriebsachsen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 11,94 % dank starker politischer Unterstützung und großmaßstäblicher Elektrofahrzeugproduktion in China.

Seite zuletzt aktualisiert am: