Marktgröße und Marktanteil für Schnellrestaurants

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

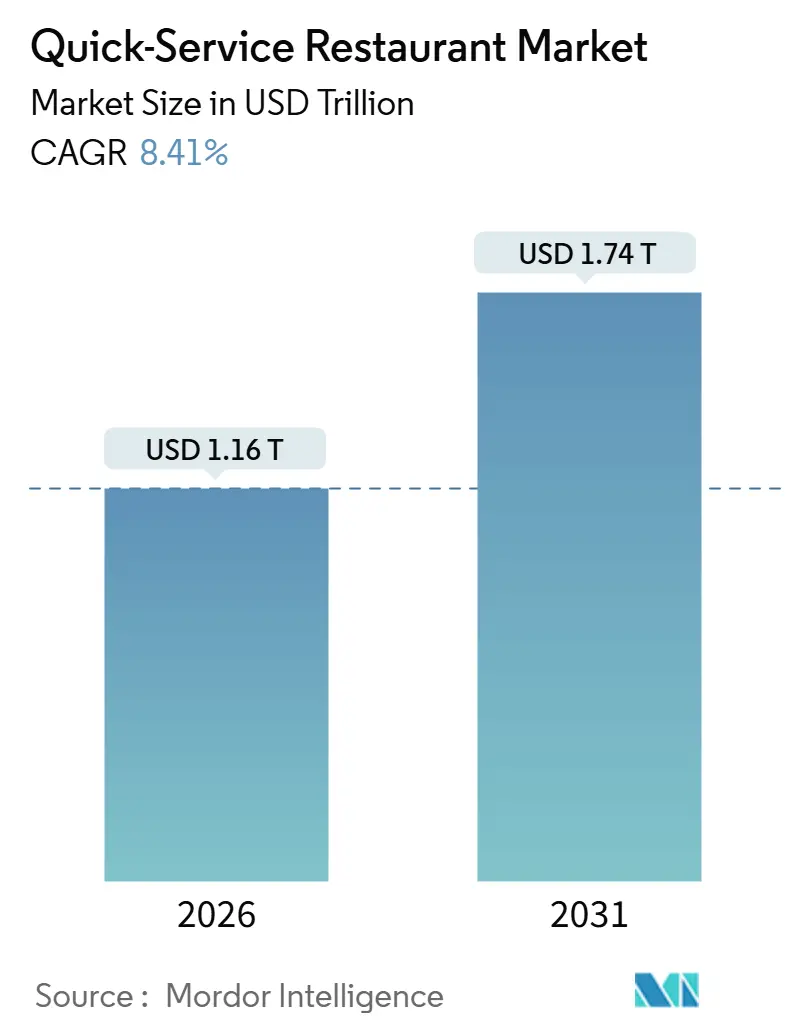

| Marktgröße (2026) | 1.16 Billionen US-Dollar |

| Marktgröße (2031) | 1.74 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.41% CAGR |

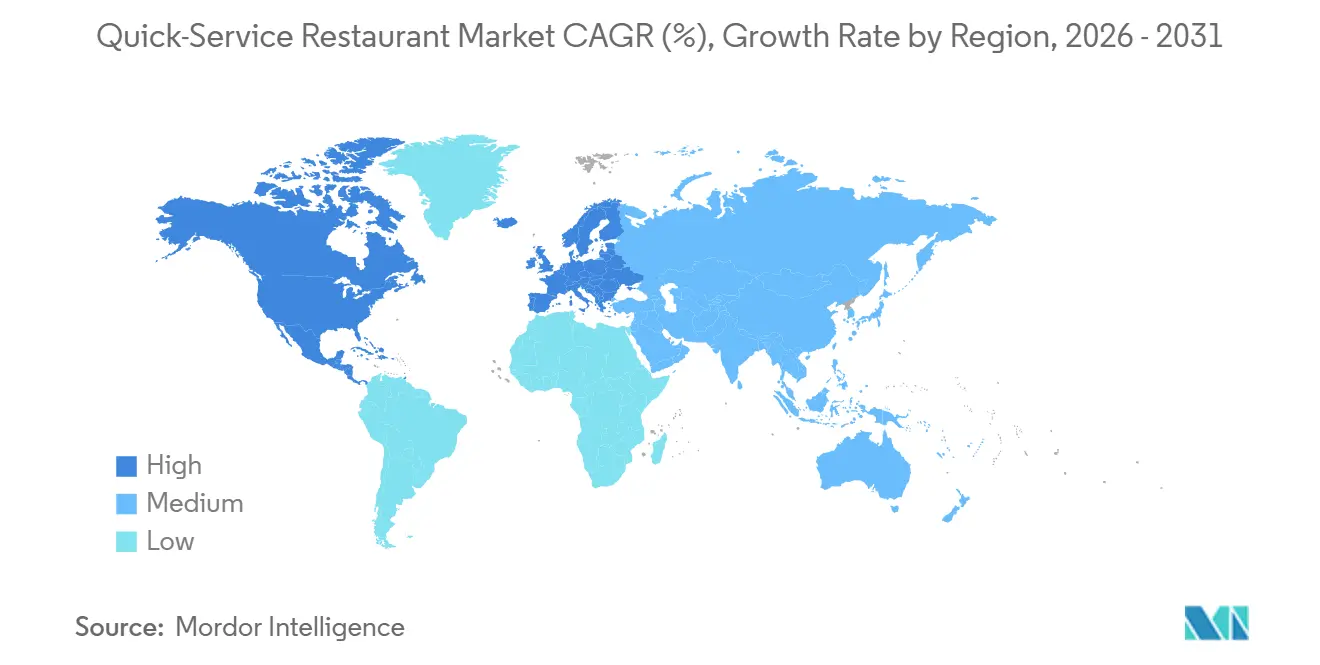

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

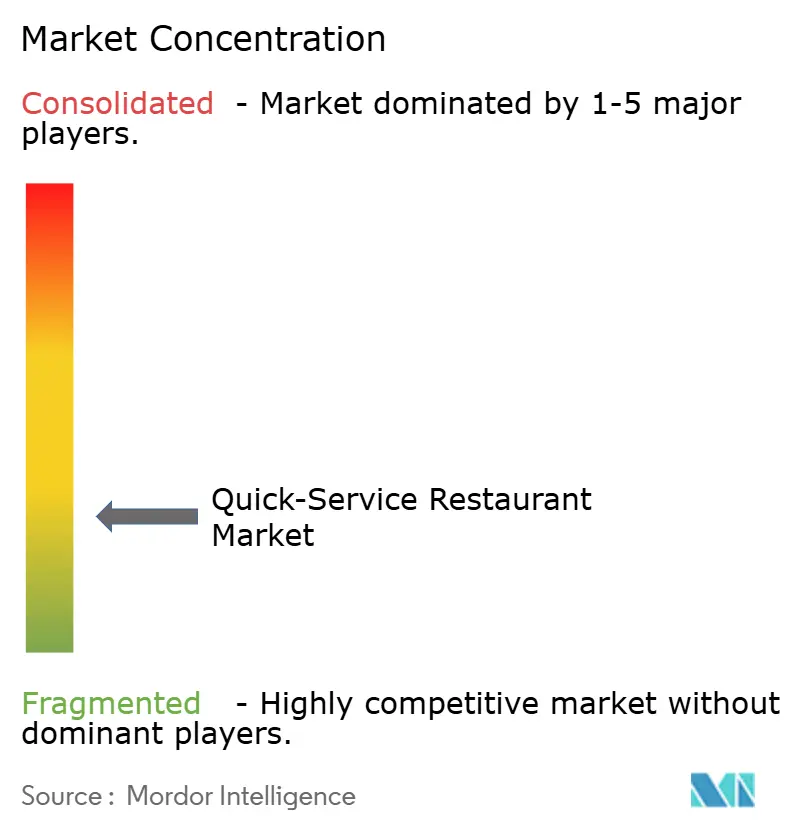

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schnellrestaurants von ����������

Die Marktgröße für Schnellrestaurants erreichte im Jahr 2026 einen Wert von 1,16 Billionen USD und wird voraussichtlich bis 2031 auf 1,74 Billionen USD ansteigen, was einer CAGR von 8,41 % über den Prognosezeitraum entspricht. Digitale Bestellungen machen mittlerweile mehr als 40 % der Kettentransaktionen aus, und außerhalb des Lokals getätigte Formate (Drive-Thru, Lieferung und Mitnahme) entfallen bereits auf über 70 % des Umsatzes führender Marken. Betreiber wandeln große Speisesäle in kompakte Abwicklungszentren um und ergänzen bestehende Immobilien mit Sprach-KI, zweispurigen Drive-Thru-Anlagen und Curbside-Buchten, um den Umsatz pro Quadratmeter zu steigern. Die Nachfrage verlagert sich auch hin zu abonnementähnlichen Treueprogrammen, die den Marketingaufwand senken und gleichzeitig die Besuchshäufigkeit erhöhen; Starbucks allein verzeichnete im Jahr 2025 34 Millionen aktive Mitglieder, die 57 % seines Umsatzes ausmachten. Gleichzeitig beschleunigt der Lohndruck in einkommensstarken Regionen Investitionen in Kioske, Roboter-Fritteusen und autonome Küchenlinien, die Amortisationszeiten von unter 18 Monaten erzielen.

Wichtigste Erkenntnisse des Berichts

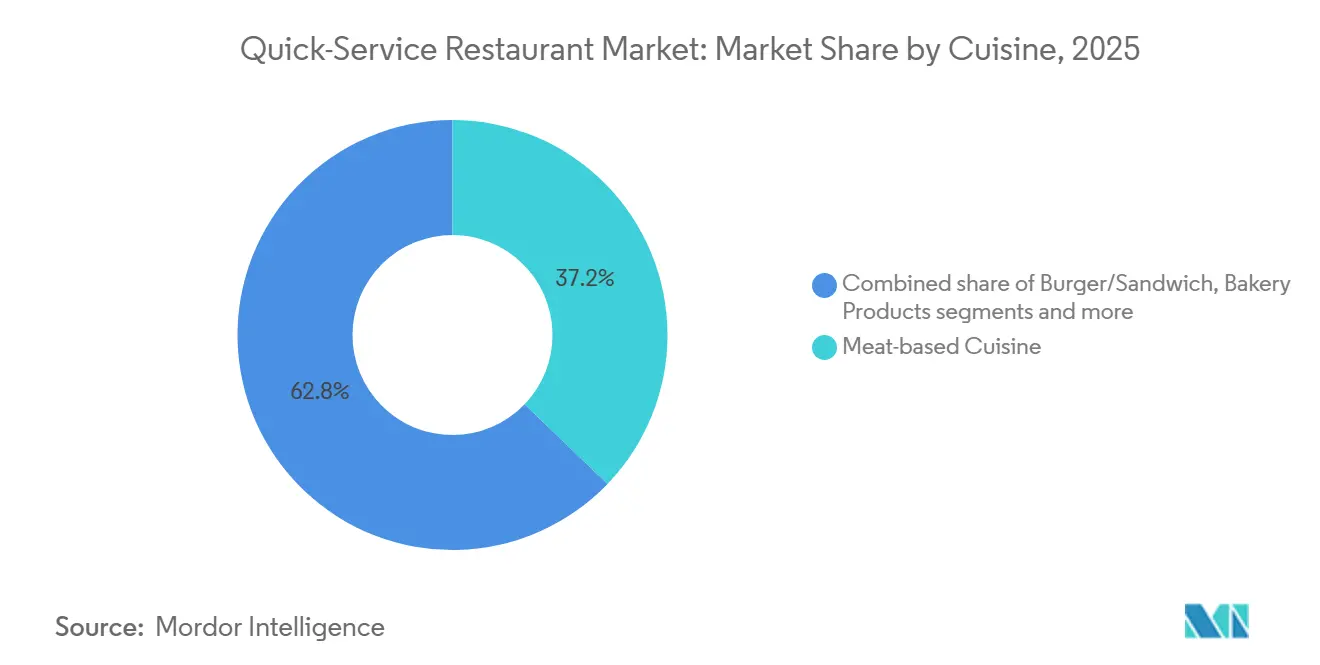

- Nach Küche hielten fleischbasierte Konzepte im Jahr 2025 einen Marktanteil von 37,18 % am Markt für Schnellrestaurants, während Pizza-und-Pasta-Formate bis 2031 voraussichtlich mit einer CAGR von 10,26 % wachsen werden.

- Nach Struktur erzielten Ketten-/Franchisebetriebe im Jahr 2025 einen Umsatzanteil von 52,34 %, während unabhängige Betreiber auf die schnellste CAGR von 9,27 % bis 2031 ausgerichtet sind.

- Nach Servicemodell erwirtschaftete der Vor-Ort-Service im Jahr 2025 29,42 % des Umsatzes, doch wird die Hauslieferung voraussichtlich mit einer CAGR von 10,57 % bis 2031 am stärksten wachsen.

- Nach Geografie führte Nordamerika mit 32,69 % des Umsatzes im Jahr 2025, während die Asien-Pazifik-Region bis 2031 mit einer CAGR von 10,49 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schnellrestaurants

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Drive-Thru- und Außer-Haus-Kanälen | +1.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasante Urbanisierung und ein arbeitsintensiver Lebensstil beschleunigen das Wachstum von Schnellrestaurants | +2.1% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf ��ü�岹��������첹 sowie Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Digitale Treueprogramme und Abonnementmodelle steigern die Besuchshäufigkeit | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Expansion von Lieferung und digitalem Bestellen | +1.9% | Global, mit frühen Gewinnen in urbanen Zentren | Mittelfristig (2–4 Jahre) |

| Technologieintegration und Automatisierung | +1.1% | Nordamerika und Europa, schrittweise Übernahme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsender Tourismus und Außer-Haus-Gastronomie | +0.7% | Global, konzentriert in Tourismuszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Expansion von Drive-Thru- und Außer-Haus-Kanälen

Drive-Thru-Spuren und Außer-Haus-Formate verändern die Filialökonomie, indem sie Betreibern ermöglichen, den Umsatz pro Quadratmeter zu steigern, ohne die Speisebereiche zu erweitern. Im Jahr 2025 meldete McDonald's, dass 70 % seines US-amerikanischen Umsatzes aus Drive-Thru- und Lieferkanälen stammte. Neue Standorte widmeten lediglich 25 % ihrer Nutzfläche Sitzplätzen, investierten jedoch in zweispurige Drive-Thru-Anlagen mit KI-gesteuerter Sprachbestellung, die die Transaktionszeiten auf unter 90 Sekunden senkten. Ketten in Australien und dem Nahen Osten rüsten bestehende Standorte mit Schalteröffnungen und dedizierten Curbside-Pickup-Buchten nach und erzielten in Pilotmärkten im Jahr 2025 eine Durchsatzsteigerung von 18 %. Diese Verlagerung entlastet auch den Personalbedarf, da Außer-Haus-Bestellungen weniger Personal im Servicebereich erfordern und Küchen die Produktion in Stoßzeiten bündeln können. Regulatorische Anforderungen in den USA und Kanada erhöhen die Kosten je Standort um 50.000 bis 100.000 USD, um barrierefreie Drive-Thru-Zugänglichkeit gemäß dem Americans with Disabilities Act (ADA) zu gewährleisten, und balancieren so Vorabkosten mit rechtlicher Compliance und betrieblicher Effizienz, so das US-amerikanische Justizministerium.

Rasante Urbanisierung und ein arbeitsintensiver Lebensstil beschleunigen das Wachstum von Schnellrestaurants

Rasante Urbanisierung und zunehmend arbeitsintensive Lebensstile treiben weltweit das Wachstum von Schnellrestaurants (QSR) an. Da die städtische Bevölkerung wächst und die Verbraucherroutinen schnelllebiger werden, ist die Nachfrage nach schnellen und praktischen Speisemöglichkeiten stark gestiegen, was erhebliche Chancen für QSR-Ketten zur Erweiterung ihrer Präsenz schafft. Stand 2024 betreibt McDonald's weltweit insgesamt 43.477 Filialen [1]Quelle: McDonald's Corporation, Geschäftsbericht 2024,

mcdonalds.com, was seine umfangreiche globale Reichweite und Dominanz im Schnellrestaurantmarkt unterstreicht. Die Marke setzt ihre Expansion fort und bedient dabei unterschiedliche Verbraucherpräferenzen in verschiedenen Regionen. Ebenso hat sich KFC mit 31.981 Filialen weltweit (Stand 2024) als bedeutender Akteur in der Schnellrestaurantbranche etabliert [2]Quelle: Yum! Brands, Inc., Geschäftsbericht 2024,

yum.com. KFC ist bekannt für sein Brathühnchenangebot und seine weitreichende Präsenz unterstreicht seine Fähigkeit, sich an verschiedene Märkte anzupassen und seine Wachstumsdynamik aufrechtzuerhalten. Die zunehmende Durchdringung und Expansion von QSR-Ketten wie McDonald's und KFC unterstreichen die Fähigkeit des Sektors, den sich wandelnden Anforderungen städtischer Verbraucher gerecht zu werden, die nach Bequemlichkeit und schnellen Mahlzeitmöglichkeiten suchen. Dieser Trend wird durch die strategischen Bemühungen der QSR-Marken unterstützt, ihre Speisekarten zu innovieren, Lieferdienste auszubauen und digitale Plattformen zu nutzen, um ein breiteres Publikum zu erreichen und so ein nachhaltiges Wachstum im wettbewerbsintensiven Schnellrestaurantmarkt sicherzustellen.

Digitale Treueprogramme und Abonnementmodelle steigern die Besuchshäufigkeit

Abonnementmodelle und app-basierte Treueprogramme verwandeln Gelegenheitsbesucher in hochfrequente Kunden, indem sie vorhersehbaren Mehrwert und personalisierte Prämien bieten. Bis Ende 2025 hatte Starbucks' Treueprogramm 34 Millionen aktive Mitglieder in den USA, die 57 % des Umsatzes unternehmenseigener Filialen ausmachten und einen Lifetime-Value erzielten, der 3,2-mal höher war als der von Nicht-Mitgliedern. Panera Breads Unbegrenzt-Getränke-Abonnement, das für 11,99 USD pro Monat angeboten wird, steigerte die Besuchshäufigkeit um 25 % und erhöhte den durchschnittlichen Bon um 4,50 USD pro Besuch. Diese Programme liefern Betreibern auch Zero-Party-Daten, einschließlich Präferenzen, Ernährungseinschränkungen und Kaufhistorie, die hochgradig zielgerichtete Aktionen ermöglichen und den Marketingaufwand im Vergleich zu Massenmedien-Kampagnen um 30 % reduzieren. Während sich das Modell auf Europa und die Asien-Pazifik-Region ausweitet, verläuft die Akzeptanz in Regionen mit geringerer Smartphone-Durchdringung und fragmentierten Zahlungsökosystemen langsamer.

Wachsender Tourismus und Außer-Haus-Gastronomie

Die internationalen Touristenankünfte erreichten 2025 mit 1,5 Milliarden 105 % des Vorkrisenniveaus, wobei Reisende rund 30 % ihres Reisebudgets für Speisen und Getränke ausgaben und so die Nachfrage nach Schnellrestaurants an Flughäfen, Bahnhöfen und beliebten Touristenvierteln aufrechterhalten, so die Welttourismusorganisation der Vereinten Nationen. Im Nahen Osten verzeichnen Dubai und Riad zweistelliges QSR-Wachstum, da Visaliberalisierung und Mega-Events jährlich 50 Millionen Besucher anziehen, was Betreiber dazu veranlasst, 24-Stunden-Filialen und halal-zertifizierte Speisekarten einzuführen, die lokalen Ernährungsgesetzen entsprechen, so die Saudische Tourismusbehörde. In Europa kurbelt die Tourismuserholung den Umsatz in Spanien, Italien und Frankreich an, wo die QSR-Durchdringung historisch hinter der Café- und Bistrokultur zurückgeblieben ist, jüngere Reisende jedoch zunehmend Schnelligkeit und Preiswürdigkeit gegenüber dem Sitzen bevorzugen, so die Europäische Reisekommission. Unterdessen beschleunigt der Binnentourismus in China und Indien die Nachfrage mit Wochenendausflügen und Kurzurlauben, was die Nachfrage nach Straßenrand-QSR-Filialen mit bekannten Marken und gleichbleibender Qualität ankurbelt und Betreiber dazu ermutigt, in Städte der dritten Kategorie und Autobahnkorridore zu expandieren.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch Fast-Casual-Gastronomie und Essenslieferdienste | -1.4% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lohnkosteninflation in Hochlohnmärkten komprimiert die Margen | -1.1% | Nordamerika und Europa, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Fettleibigkeit und chronische Erkrankungen | -0.8% | Global, mit regulatorischem Fokus in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Intensiver Marktbewerb | -0.9% | Global, mit Sättigung in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Zunehmender Wettbewerb durch Fast-Casual-Gastronomie und Essenslieferdienste

Fast-Casual-Ketten wie Chipotle, Panera und Shake Shack gewinnen Marktanteile von traditionellen QSR-Betreibern, indem sie sich mit einem Preisaufschlag von 20 bis 30 % positionieren und dabei frische Zutaten, anpassbare Speisekarten und transparente Herkunft betonen. Chipotles Umsatz in gleichen US-Filialen wuchs 2025 um 11 % und übertraf damit den Branchendurchschnitt der Schnellrestaurantbranche von 6 %, da die Marke gesundheitsbewusste Verbraucher anzog, die bereit sind, zwischen 12 und 15 USD pro Hauptgericht für wahrgenommene Qualität zu zahlen. Geisterküchen und virtuelle Marken – lieferungsexklusive Konzepte, die aus gemeinsamen Kommissarküchen betrieben werden – verbreiten sich in urbanen Kernen und bieten 40 % niedrigere Gemeinkosten als traditionelle Ladengeschäfte sowie die Möglichkeit zur raschen Menüerprobung. Diese neuen Marktteilnehmer schränken die Preissetzungsmacht der Platzhirsche ein und zwingen etablierte Marken, in Menüinnovation und digitale Fähigkeiten zu investieren, was Kapital von der Einheitserweiterung ablenkt und die Kapitalrendite in reifen Märkten unter Druck setzt.

Zunehmende Fettleibigkeit und chronische Erkrankungen

Die Fettleibigkeitsprävalenz bei US-amerikanischen Erwachsenen erreichte 2025 42 %, und ernährungsbedingte chronische Erkrankungen, Typ-2-Diabetes und Herz-Kreislauf-Erkrankungen kosten das Gesundheitssystem jährlich 1,7 Billionen USD, was politische Entscheidungsträger dazu veranlasst, ultra-verarbeitete Lebensmittel und kalorienreiche Speisekarten zu prüfen, so die Zentren für Krankheitskontrolle und Prävention[3]Quelle: "Fakten zur Fettleibigkeit bei Erwachsenen, 2025," Zentren für Krankheitskontrolle und Prävention, cdc.gov . Die US-amerikanische Behörde für Lebens- und Arzneimittel schloss 2024 eine Regelung ab, die Kettenrestaurants verpflichtet, Kalorienangaben auf Drive-Thru-Speisekartentafeln anzuzeigen, eine Maßnahme, von der Studien belegen, dass sie die durchschnittliche Bestellgröße um 5 bis 8 % reduziert, da Verbraucher sich für kalorienärmere Artikel entscheiden. Die Weltgesundheitsorganisation veröffentlichte 2025 Leitlinien, in denen Regierungen empfohlen wird, Steuern auf zuckerhaltige Getränke einzuführen und die Vermarktung ungesunder Lebensmittel für Kinder einzuschränken – Maßnahmen, die in Mexiko, Chile und dem Vereinigten Königreich bereits umgesetzt wurden. Diese regulatorischen Gegenwindfaktoren zwingen QSR-Marken zur Rezepturüberarbeitung, zur Einführung pflanzlicher Proteine sowie zur Erweiterung des Salat- und Getreideschüsselangebots – Investitionen, die die kurzfristige Rentabilität schmälern, Betreibern aber langfristig ermöglichen, gesundheitsbewusste Nachfrage zu bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Küche: Fleischbasierte Küchen dominieren, Pizza/Pasta beschleunigt sich

Pizza-und-Pasta-Konzepte verzeichnen unter den QSR-Küchensegmenten das stärkste Wachstum und expandieren bis 2031 mit einer CAGR von 10,26 %. Betreiber setzen auf Förderöfen und KI-gesteuerte Backalgorithmen, um die Produktionszeiten von 12 auf 7 Minuten zu reduzieren und skalierbare Geisterküchen-Modelle in dicht besiedelten Stadtgebieten zu ermöglichen, wie Domino's Pizza Inc. hervorhebt. Fleischbasierte Angebote, einschließlich Burger, Brathähnchen und Sandwiches, machten 2025 37,18 % des Marktes aus, angeführt von McDonald's, KFC und Burger King, doch verlangsamt sich das Wachstum auf eine CAGR von 7,8 %. Diese Verlangsamung spiegelt das sich wandelnde Verbraucherverhalten hin zu pflanzlichen Proteinen und die verschärfte regulatorische Kontrolle über verarbeitetes Fleisch in Europa und Nordamerika wider, so die Weltgesundheitsorganisation. �ѱ�������ڰ�ü����ٱ�- und Dessert-/Eisdielenkonzepte bleiben Nischenangebote mit einem Umsatzanteil von weniger als 10 %, doch halten Premium-Positionierung und saisonale Nachfrage ein moderates Wachstum im mittleren einstelligen Bereich aufrecht.

Andere Küchen, darunter mexikanische, asiatische und mediterrane, gewinnen stetig Marktanteile, da Betreiber mit Fusionsformaten und zeitlich begrenzten Angeboten experimentieren, um das Verbraucherinteresse zu testen, ohne permanente Speisekartänderungen vorzunehmen. Der US-Umsatz von Taco Bell in gleichen Filialen wuchs 2025 um 9 %, unterstützt durch preisgünstige Cravings-Boxen und Kooperationen mit Spitzenköchen, die die Beteiligung in sozialen Medien steigerten, so Yum! Brands Inc. Asiatisch inspirierte Bowls und Nudelkonzepte breiten sich in Nordamerika und Europa aus und sprechen jüngere, anpassungsorientierte Bevölkerungsgruppen an, obwohl die Komplexität der Lieferkette und höhere Zutatenkosten die Skalierbarkeit im Vergleich zu Burgern und Pizza einschränken. Küchen-Strategien konvergieren zunehmend hin zu hybriden Formaten – Burger, Hühnchen, Salate und Beilagen unter einem Dach –, um die Kücheneffizienz zu maximieren und gemischte Gruppen zu bedienen, ein Modell, das Wendy's und Shake Shack in ausgewählten Märkten erproben.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Struktur: Unabhängige Resilienz fordert Franchises heraus

Unabhängige QSR-Betriebe expandieren bis 2031 mit einer CAGR von 9,27 % und übertreffen damit Ketten- und Franchisebetriebe, obwohl letztere 2025 einen Anteil von 52,34 % hielten. Einzelbetreiber nutzen hyperlokal ausgerichtete Lieferzonen, Abonnementmodelle und über soziale Medien gesteuertes Marketing, um Franchise-Lizenzgebühren und Werbeabgaben zu umgehen. In Indien wuchsen unabhängige QSR-Betriebe zwischen 2020 und 2025 um 35 %, konzentriert in Städten der zweiten und dritten Kategorie, wo die Immobilienkosten unter 10 USD pro Quadratfuß liegen und regionale Geschmacksangebote stärker resonieren als multinationale Speisekarten, so McKinsey and Company. Ketten- und Franchisebetriebe behalten strukturelle Vorteile, darunter zentraler Einkauf, nationale Werbung und standardisierte Schulung, die in reifen Märkten Filialökonomien erzielen, die 15 bis 20 % höher sind als die unabhängiger Betriebe. Steigende Lizenzgebühren und obligatorische Technologieinvestitionen, die häufig 50.000 USD pro Standort übersteigen, setzen die Franchisenehmermarge jedoch unter Druck, so die Internationale Franchise-Vereinigung.

Das Franchisemodell verlagert sich hin zu Multi-Unit-Betreibern, die 20 bis 50 Standorte verwalten, was ihnen ermöglicht, Mengenrabatte und genossenschaftliche Werbebedingungen auszuhandeln, die kleineren Franchisenehmern nicht zur Verfügung stehen. McDonald's meldete, dass 70 % seiner US-amerikanischen Franchisenehmer im Jahr 2025 fünf oder mehr Restaurants betrieben, gegenüber 55 % im Jahr 2020, wobei die Kapitalallokation zunehmend auf diese leistungsstarken Partner ausgerichtet wird. Unabhängige Betreiber reagieren darauf, indem sie Einkaufsgenossenschaften bilden und cloudbasierte Kassensysteme für Echtzeit-Bestands- und Kundendatenanalysen einsetzen – Fähigkeiten, die zuvor großen Ketten vorbehalten waren. Regulatorische Änderungen in Kalifornien und New York, einschließlich gemeinsamer Arbeitgeber-Haftungsregeln, erhöhen die Compliance-Kosten für Franchisegeber und veranlassen einige Marken, in Hochlohnmärkten auf unternehmenseigene Betriebsmodelle umzusteigen, so das US-amerikanische Arbeitsministerium.

Nach Servicemodell: Lieferung stört traditionelle Formate

Die Hauslieferung, sowohl über Erst- als auch Drittanbieterkanäle, expandiert bis 2031 mit einer CAGR von 10,57 % und ist damit das am schnellsten wachsende Servicesegment. Partnerschaften mit Aggregatoren senken die Kundenakquisitionskosten in dicht besiedelten Stadtgebieten auf unter 5 USD pro Bestellung, während proprietäre Apps Marken ermöglichen, Zero-Party-Daten zu erfassen und Provisionsgebühren zu umgehen, so Uber Technologies Inc. Drive-Thru bleibt der größte Außer-Haus-Kanal und macht rund 35 % der nordamerikanischen Transaktionen aus; Betreiber rüsten Spuren mit doppelten Bestellpunkten und KI-gesteuerten Sprachsystemen nach, um Wartezeiten unter 90 Sekunden zu senken und die Bestellgenauigkeit auf 95 % zu verbessern, so McDonald's. Der Vor-Ort-Service trug 2025 zu 29,42 % des Umsatzes bei, unterstützt durch Erlebnisformate, Unterhaltungszonen, Alkoholservice und Premium-Sitzgelegenheiten, die höhere Durchschnittsbon erzielen und soziale Anlässe ansprechen.

Mitnahme- und Thekenbedienschalter verzeichnen ein moderates Wachstum im mittleren einstelligen Bereich und bedienen Mittagspendler und Verkehrsknotenpunkte, wo Schnelligkeit vor Ambiente steht. Pandemiebedinge Innovationen wie Curbside-Pickup werden mittlerweile mit minimalem Aufwand in neue Standorte integriert und sprechen Kunden an, die Terminkontrolle bevorzugen. Starbucks berichtete, dass Curbside- und In-App-Abholungen 2025 18 % der US-Transaktionen ausmachten, und das Unternehmen erprobt Drive-Thru-Spuren, die ausschließlich mobilen Bestellungen in Vorortmärkten gewidmet sind. Die Servicemodell-Landschaft konvergiert hin zu hybriden Abwicklungszentren – Standorten, die Vor-Ort-Service, Drive-Thru, Lieferung und Abholung aus einer einzigen Küche kombinieren –, was Betreibern ermöglicht, den Umsatz pro Quadratmeter zu maximieren und die Kapazität über verschiedene Tageszeiten zu flexibilisieren, eine Strategie, die Chipotle und Panera in dicht besiedelten Stadtgebieten skalieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Nordamerika bleibt der größte QSR-Markt weltweit und entfiel 2025 auf 32,69 % des Umsatzes. Die Region profitiert von einer reifen Drive-Thru-Infrastruktur, hohen Pro-Kopf-Ausgaben für Convenience-Mahlzeiten (rund 1.200 USD jährlich) und einer Smartphone-Durchdringung von über 85 %, die digitale Bestellungen und Treueprogramme unterstützt[4]Quelle: "Schnellrestaurant-Branche, 2025," US-amerikanisches Volkszählungsbüro, census.gov. Die USA dominieren mit über 200.000 QSR-Filialen und einem Umsatzwachstum in gleichen Filialen von 6 % im Jahr 2025, angetrieben durch Menüinnovation, preisgünstige Angebote und Automatisierungsinvestitionen, die die Lohnkosteninflation ausgleichen. Kanadas Markt expandiert mit einer CAGR von 7,2 %, befeuert durch Bevölkerungswachstum und die Dominanz von Tim Hortons in den Segmenten Kaffee und Frühstück, während Mexiko mit 8,5 % jährlich wächst, bedingt durch steigende Mittelklasseeinkommen und Urbanisierung in sekundären Städten. Regulatorische Faktoren, wie Kaliforniens Fast-Food-Rat und ein gesetzlicher Mindestlohn von 20 USD, beschleunigen die Übernahme von Automatisierung und fördern Experimente mit personalärmeren Formaten, einschließlich digitaler Kioske und Geisterküchen.

Die Asien-Pazifik-Region wächst am schnellsten und expandiert bis 2031 mit einer CAGR von 10,49 %, angetrieben durch steigende verfügbare Einkommen, weit verbreitete Smartphone-Durchdringung (über 80 %) und kostengünstige Lieferung in Städten der zweiten Kategorie. China wuchs 2025 um 12 %, angeführt von KFCs umfangreichem Netzwerk und lokalen Marken wie Luckin Coffee, die westliche Formate mit regionalen Geschmäckern und aggressivem digitalem Marketing verbinden. Indiens QSR-Sektor beschleunigt sich mit 14 % jährlich, angetrieben durch Jubilant FoodWorks' Domino's-Franchise und Jollibees Expansion in Städte der zweiten Kategorie, wo niedrigere Immobilienkosten Erstkunden anziehen. Japan und ��ü���ǰ��� bleiben reife Märkte mit einem Wachstum von 5 bis 6 %, wobei Betreiber in Automatisierung und Lieferpartnerschaften investieren, um dem Arbeitskräftemangel zu begegnen und die Nachfrage außerhalb der Stoßzeiten zu bedienen. Australien und Indonesien expandieren um 8 bis 9 %, angetrieben durch Tourismuserholung und Franchisewachstum in Vorort- und Regionalgebieten.

Europa, ��ü�岹��������첹 sowie der Nahe Osten und Afrika weisen unterschiedliche Wachstumsdynamiken auf. Europa wächst mit einer CAGR von 7,3 %, eingeschränkt durch Arbeitsmarktregulierungen und eine Vorliebe für Sitzrestaurants, obwohl Urbanisierung und Tourismuserholung die Nachfrage ankurbeln. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien erwirtschaften 60 % des europäischen QSR-Umsatzes, mit Menülokalisierungsstrategien wie Bier bei McDonald's Deutschland und Halloumi-Burgern bei Burger King UK. Polen, die Niederlande, Belgien und Schweden sind aufstrebende Märkte mit einem Wachstum von über 9 % CAGR, begünstigt durch Smartphone-Akzeptanz und digitale Bestellungen. ��ü�岹��������첹 expandiert mit einer CAGR von 8,2 %, mit Brasilien und Kolumbien als Vorreiter durch Franchising und Lieferplattform-Durchdringung, während Argentiniens Volatilität das Wachstum begrenzt. Der Nahe Osten und Afrika wachsen mit einer CAGR von 9,8 %, angetrieben durch Visaliberalisierung, Mega-Events, halal-zertifizierte Speisekarten und die zunehmende Nutzung digitaler Bestellungen durch die Mittelklasse; die Vereinigten Arabischen Emirate und Saudi-Arabien führen den Markt an, während Nigeria, Ä�����ٱ��, Marokko und die ��ü����� Märkte mit hohem Potenzial darstellen, mit einer CAGR von über 11 %, die Franchisemodelle und Partnerschaften mit lokalen Betreibern prägen.

Wettbewerbslandschaft

Der Schnellrestaurant-Sektor (QSR) bleibt stark fragmentiert, wobei die fünf größten Akteure (McDonald's, Yum! Brands, Restaurant Brands International, Domino's und Starbucks) einen erheblichen Anteil des weltweiten Gesamtumsatzes kontrollieren. Diese Struktur bietet regionalen Störern und unabhängigen Betreibern erhebliche Möglichkeiten, Marktanteile durch hyperlokal ausgerichtete Speisekarten, aggressives Franchising und digital ausgerichtete Strategien zu gewinnen. Führende Platzhirsche investieren massiv in Technologie, um ihre Marktpositionen zu schützen: McDonald's stellte 300 Millionen USD für KI-gesteuerte Drive-Thru-Systeme und dynamische Speisekartentafeln bereit, die Preisgestaltung und Aktionen basierend auf Tageszeit, Wetterbedingungen und lokaler Nachfrage anpassen, während Domino's 2025 15 Patente für autonome Lieferfahrzeuge und prädiktive Bestellalgorithmen anmeldete, was einen strategischen Fokus auf Logistik und Datenwissenschaft als Wettbewerbsvorteile widerspiegelt.

Besonders große Chancen bestehen in Städten der zweiten und dritten Kategorie in der Asien-Pazifik-Region und Lateinamerika, wo die QSR-Durchdringung unter 15 % liegt und Erstkunden in den Markt eintreten. Diese Verbraucher werden von gleichbleibender Produktqualität, transparenter Preisgestaltung und digitalen Zahlungslösungen angezogen, die Reibungsverluste beim Bestellen verringern. Gleichzeitig setzen Fast-Casual-Betreiber wie Chipotle, Panera und Shake Shack traditionelle QSR-Marken unter Druck, indem sie einen Preisaufschlag von 20 bis 30 % mit frischen, anpassbaren Speisekarten kombinieren – eine Strategie, die ihren Anteil am US-amerikanischen Limited-Service-Markt von 8 % im Jahr 2020 auf 12 % im Jahr 2025 erhöhte.

In urbanen Kernen entstehen Geisterküchen und virtuelle Marken, die 40 % niedrigere Gemeinkosten als traditionelle Ladengeschäfte bieten und eine rasche Menüerprobung ermöglichen. Ihre begrenzte Markenbekanntheit und Abhängigkeit von Drittanbieter-Aggregatoren schränken jedoch Skalierbarkeit und Rentabilität ein. Regionale Akteure wie Jollibee in Südostasien und Jubilant FoodWorks in Indien nutzen lokale Erkenntnisse und Menülokalisierung, um Filialökonomien zu erzielen, die mit denen globaler Akteure vergleichbar sind. Die niedrigen Marktzutrittsbarrieren des Sektors halten eine intensive Rivalität aufrecht und zwingen Betreiber zur Differenzierung durch Treueprogramme, zeitlich begrenzte Angebote und Erlebnisformate, die Einzeltransaktionen in wiederkehrende Umsatzströme umwandeln.

Branchenführer im Markt für Schnellrestaurants

McDonald's Corporation

Yum! Brands, Inc.

Restaurant Brands International Inc.

Domino's Pizza, Inc.

Starbucks Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Pizza Hut führte sein limitiertes Menü „Hut Lover's Pizzas” ein, das vier extravagante Pizzen umfasste. Jede Pizza war großzügig mit Premium-Zutaten belegt und zum Preis von 12,99 USD für eine große Pizza angeboten.

- Mai 2025: KFC, ein globaler Schnellrestaurant-Riese, stellte einen Investitionsplan in Höhe von 1,5 Milliarden EUR für seine Betriebe im Vereinigten Königreich und Irland vor. Das Unternehmen beabsichtigt, die wachsende Nachfrage nach Brathähnchen zu nutzen, indem es im nächsten Jahrzehnt 500 neue Restaurants eröffnet.

- April 2025: Panera führte seine einzigartigen Croissant-Toast-Sandwiches in den USA als Teil einer Frühlings-Speisekarten-Überarbeitung ein. Diese Auffrischung hebt eine Vielzahl von Angeboten hervor, darunter die Einführung des Strawberry Chicken Caprese Salad. Darüber hinaus kehren beliebte Kundenklassiker wie der Strawberry Poppyseed Chicken Salad und der Mexican Street Corn Chowder zurück, die nun in Panera®-Cafés bundesweit erhältlich sind.

- April 2025: Pizza Hut stellte sein innovatives Angebot „Pizza Caviar” vor. Diese neue Kreation bringt ein kräftiges, rauchiges Pepperoni-Aroma in einem aufregenden Format. Prominent vertreten in der neu eingeführten Pizza Caviar Bump Box. Sie besteht aus einer käsigen Personal Pan Pizza®, einer Auswahl von entweder drei einfachen knochenlosen Hähnchenstücken oder Pommes frites, die alle mit den würzigen Pepperoni-Aromatropfen des „Pizza Caviar” veredelt werden.

Berichtsumfang des globalen Marktes für Schnellrestaurants

Ein Schnellrestaurant (QSR) ist ein Betrieb, der sich auf Speisen spezialisiert hat, die nur minimale Zubereitungszeit erfordern und über einen beschleunigten Service ausgeliefert werden. Der Bericht bietet eine umfassende Analyse des globalen Schnell- und Casual-Dining-Marktes, segmentiert nach Küche, Betriebsstruktur, Servicemodell und Geografie. Nach Küche wird der Markt in Burger- und Sandwich-Angebote, Pizza und Pasta, fleischbasierte Gerichte, �ѱ�������ڰ�ü����ٱ�, Eis/Desserts, Backwaren und andere regionale Küchen, einschließlich mexikanischer, asiatischer und mediterraner, untersucht. Hinsichtlich der Betriebsstruktur deckt der Bericht sowohl unabhängige Restaurants als auch Ketten-/Franchisebetriebe ab. Der Markt wird auch nach Servicemodell analysiert, einschließlich Vor-Ort-Service, Drive-Thru, Mitnahme oder Thekenbedienung, Hauslieferung über Erst- und Drittanbieterservices sowie Curbside-Pickup. Geografisch umfasst die Studie Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie den Nahen Osten und Afrika und beleuchtet regionale Marktdynamiken, Wachstumschancen und Verbrauchertrends in wichtigen Ländern und Regionen. Marktgröße und -prognosen für alle Segmente werden auf Basis des Wertes (USD) berechnet.

| Burger/Sandwich |

| Pizza/Pasta |

| Fleischbasierte Küche |

| �ѱ�������ڰ�ü����ٱ� |

| Eis/Dessert |

| Backwaren |

| Andere Küchen (Mexikanisch, Asiatisch usw.) |

| Unabhängige Betriebe |

| Ketten-/Franchisebetriebe |

| Vor-Ort-Service |

| Drive-Thru |

| Mitnahme/Thekenbedienschalter |

| Hauslieferung (Erst- und Drittanbieter) |

| Curbside-Pickup |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| ��ü���ǰ��� | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Küche | Burger/Sandwich | |

| Pizza/Pasta | ||

| Fleischbasierte Küche | ||

| �ѱ�������ڰ�ü����ٱ� | ||

| Eis/Dessert | ||

| Backwaren | ||

| Andere Küchen (Mexikanisch, Asiatisch usw.) | ||

| Nach Struktur | Unabhängige Betriebe | |

| Ketten-/Franchisebetriebe | ||

| Nach Servicemodell | Vor-Ort-Service | |

| Drive-Thru | ||

| Mitnahme/Thekenbedienschalter | ||

| Hauslieferung (Erst- und Drittanbieter) | ||

| Curbside-Pickup | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Schnellrestaurants bis 2031 voraussichtlich erreichen?

Die Marktgröße für Schnellrestaurants wird voraussichtlich bis 2031 einen Wert von 1,74 Billionen USD erreichen, gegenüber 1,16 Billionen USD im Jahr 2026.

Welches Küchensegment wächst im Bereich der Limited-Service-Gastronomie am schnellsten?

Pizza-und-Pasta-Konzepte führen das Wachstum an und verzeichnen eine CAGR von 10,26 %, da KI-gesteuerte Öfen die Backzeiten verkürzen und die Expansion von Geisterküchen unterstützen.

Warum gewinnen unabhängige Schnellrestaurant-Betriebe gegenüber Ketten an Boden?

Unabhängige Betreiber nutzen hyperlokal ausgerichtete Lieferzonen und Marketing über soziale Medien und wachsen mit 9,27 % jährlich im Vergleich zum langsameren Tempo der Ketten.

Wie beeinflusst die Lohnkosteninflation das Filialdesign?

Steigende Löhne in Nordamerika und Westeuropa veranlassen Ketten, Kioske, Roboter-Fritteusen und Drive-Thru-Sprachassistenten zu installieren, was den Personalbedarf an der Theke senkt.

Welche Region wird bis 2031 den größten inkrementellen Umsatz beisteuern?

Die Asien-Pazifik-Region, die voraussichtlich mit einer CAGR von 10,49 % wächst, wird dank allgegenwärtiger Smartphones und wachsender Mittelklasseeinkommen den größten Anteil an neuen Umsätzen hinzufügen.

Seite zuletzt aktualisiert am: