Größe und Anteil des Marktes für Full-Service-Restaurants im Vereinigten Königreich

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

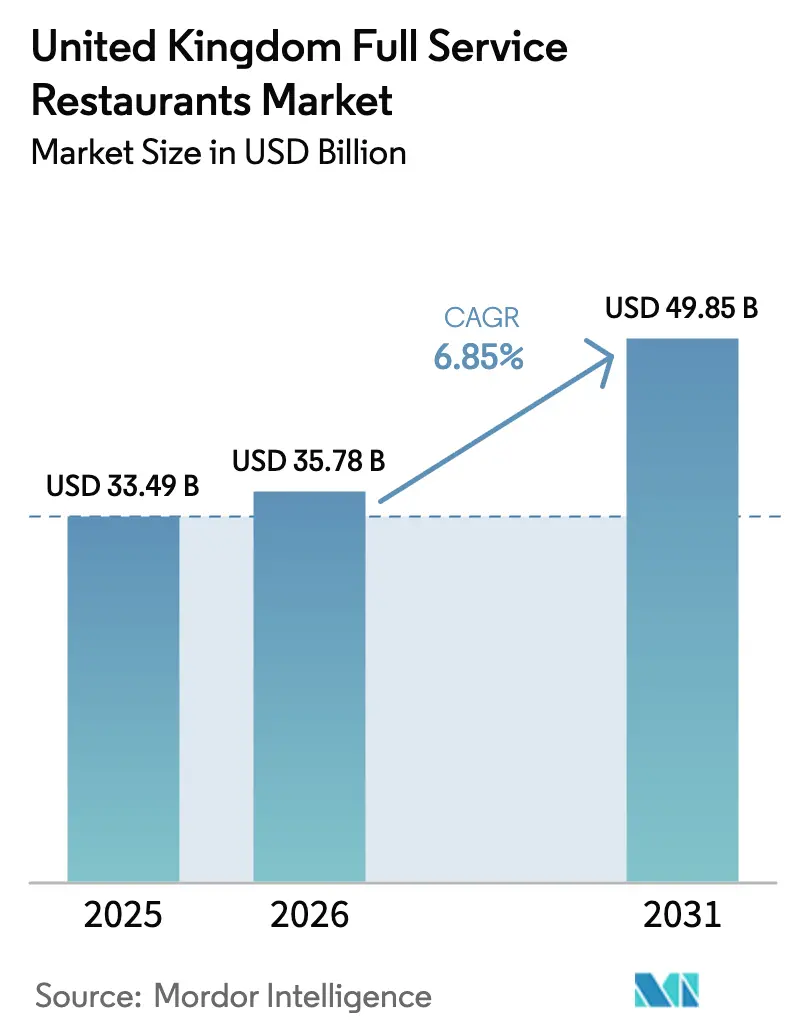

| Marktgröße im Basisjahr (2025) | 33.49 Milliarden US-Dollar |

| Marktgröße (2026) | 35.78 Milliarden US-Dollar |

| Marktgröße (2031) | 49.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

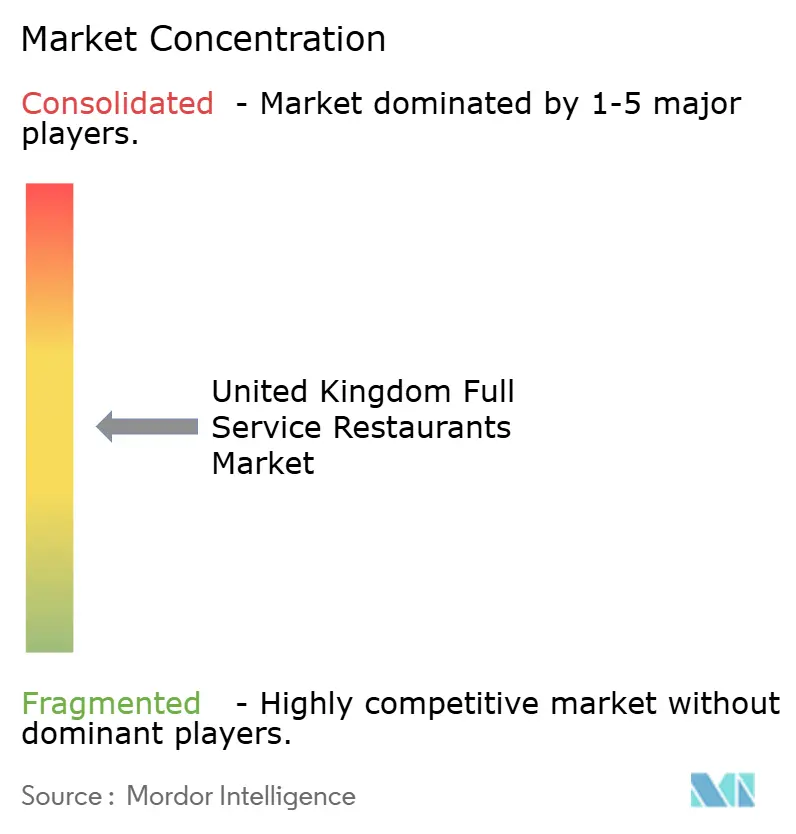

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Full-Service-Restaurants im Vereinigten Königreich von ����������

Die Größe des Marktes für Full-Service-Restaurants im Vereinigten Königreich wurde im Jahr 2025 auf 33,49 Milliarden USD geschätzt und wird voraussichtlich von 35,78 Milliarden USD im Jahr 2026 auf 49,85 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,85 % im Prognosezeitraum (2026-2031). Digitale Bestellungen, erlebnisorientiertes Essen und kontinuierliche Menüinnovationen verändern die Wettbewerbsdynamik, da Betreiber von standortgesteuerten Modellen zu Omnichannel-Engagement übergehen. Unabhängige Veranstaltungsorte dominieren nach wie vor die Kundenfrequenz, Kettenkonzepte beschleunigen ihr Wachstum jedoch schneller, indem sie Größenvorteile in den Bereichen Datenanalyse, Beschaffung und Personaleinsatzplanung nutzen. Verbraucher bevorzugen zunehmend Restaurants, die Nachhaltigkeit in Beschaffung und Betrieb verankern, und belohnen Marken, die CO2-Kennzahlen offenlegen und in energieeffiziente Küchen investieren. Gleichzeitig führt der regulatorische Kostendruck durch einen höheren nationalen Mindestlohn (National Living Wage) und erhöhte Sozialversicherungsbeiträge (National Insurance) zu einer Margenkompression, was den Fokus auf Automatisierung und dynamische Preisgestaltung schärft. Technologiepartnerschaften, die KI-gestützte Point-of-Sale-, Reservierungs- und Treueplattformen umfassen, verschaffen den Anwendern einen messbaren Vorteil bei der Maximierung des Umsatzes pro Arbeitsstunde.

Wichtigste Erkenntnisse des Berichts

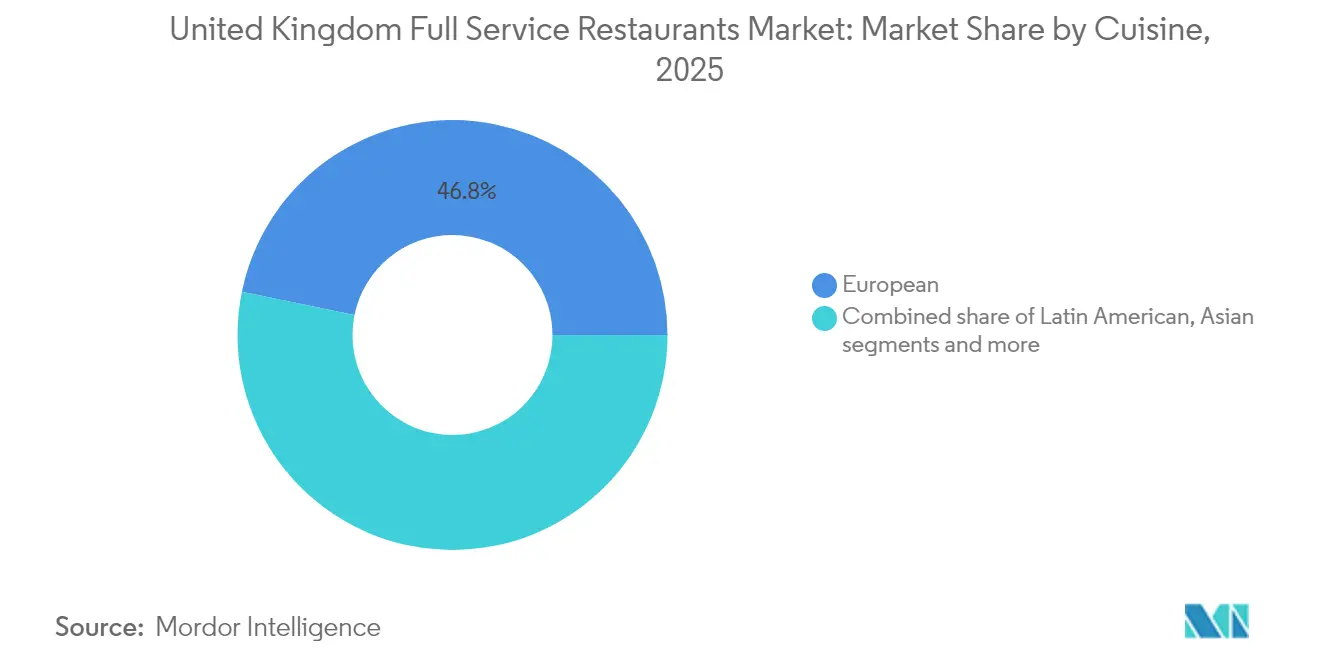

- Nach Küche führten europäische Gerichte im Jahr 2025 mit einem Umsatzanteil von 46,78 %, während für die lateinamerikanische Küche bis 2031 eine CAGR von 7,79 % prognostiziert wird.

- Nach Verkaufsstelle machten unabhängige Verkaufsstellen im Jahr 2025 66,85 % der Ausgaben aus, wohingegen ihre Pendants in Form von Ketten bis 2031 mit einer CAGR von 7,52 % wachsen.

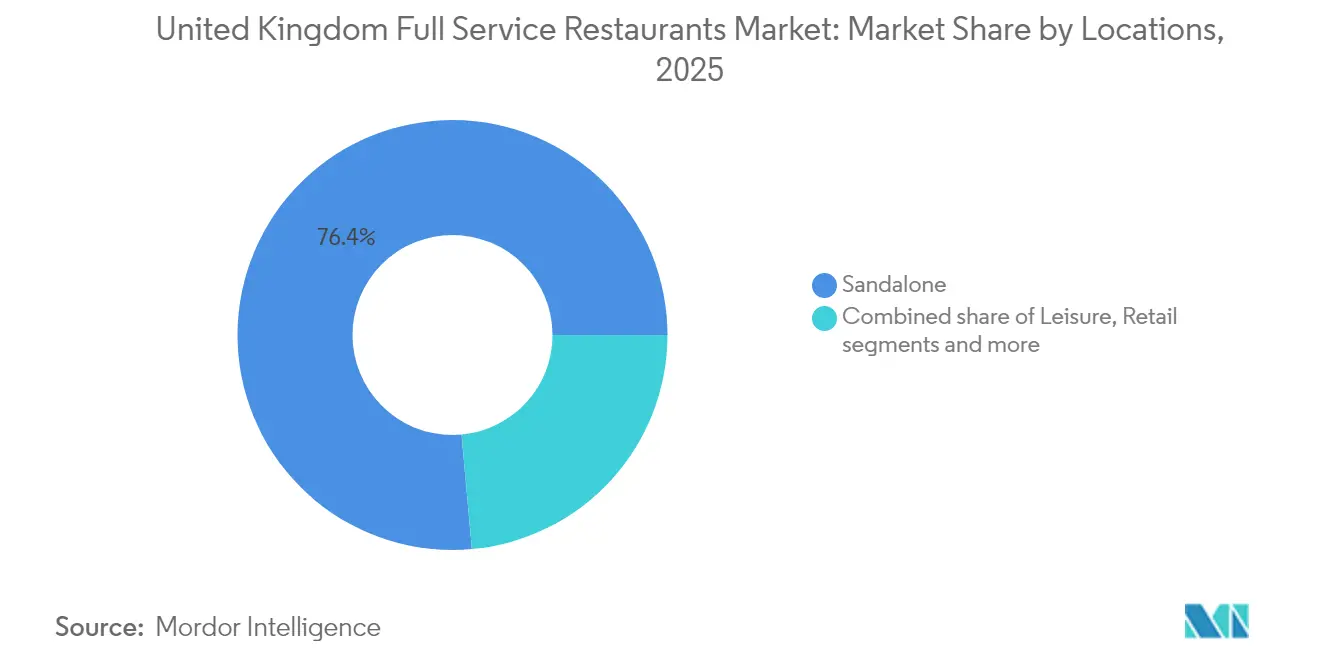

- Nach Standort eroberten eigenständige Restaurants (Standalone) im Jahr 2025 einen Anteil von 76,44 %, wobei für an Unterkünfte gebundene Veranstaltungsorte in diesem Zeitraum eine CAGR von 10,23 % prognostiziert wird.

- Nach Serviceart machten Dine-In-Besuche 2025 68,92 % des Umsatzes aus, doch Lieferformate werden bis 2031 voraussichtlich mit einer CAGR von 8,88 % steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Markt für Full-Service-Restaurants im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Steigende Beliebtheit internationaler Küchen | +1.5% | National, mit Konzentration auf London, Manchester, Birmingham | Mittelfristig (2-4 Jahre) |

| Steigende Verbrauchernachfrage nach gesünderen und pflanzlichen Menüoptionen | +0.8% | National, am stärksten in städtischen Zentren und wohlhabenden Vororten | Langfristig (≥ 4 Jahre) |

| Wachstum im Lebensmitteltourismus (Food Tourism) steigert die Nachfrage nach authentischen Speiseerlebnissen | +1.2% | National, mit Premium-Auswirkungen in Touristendestinationen | Mittelfristig (2-4 Jahre) |

| Expansion von Hotel- und Beherbergungsbetrieben, die das Essen vor Ort unterstützen | +0.9% | National, konzentriert in Geschäftsvierteln und Touristengebieten | Langfristig (≥ 4 Jahre) |

| Digitale Reservierungs- und Treueplattformen erhöhen die Besuchshäufigkeit | +1.1% | National, mit schnellerer Einführung in Metropolregionen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Steuererleichterungen (Rate Relief) und gezielte Unterstützung für das Gastgewerbe | +0.7% | National, mit verbesserten Vorteilen für kleinere Betreiber | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Steigende Beliebtheit internationaler Küchen

Kulturelle Vielfalt und die wachsende Beliebtheit internationaler Küchen treiben bedeutende Veränderungen in der Branche der Full-Service-Restaurants im Vereinigten Königreich voran. Betreiber erneuern zunehmend ihre Speisekarten, um Verbraucher anzusprechen, die authentische globale Aromen suchen. Untersuchungen von VisitBritain unterstreichen die anhaltende Attraktivität ikonischer britischer Gerichte neben einer wachsenden Neugier auf internationale Speisen bei Einheimischen und Besuchern, was Möglichkeiten für hybride Konzepte schafft, die lokale und globale kulinarische Traditionen verschmelzen. Die Ergebnisse der Universität Birmingham betonen die Rolle von Restaurants als kulturelle Brücken, wo der Kontakt mit vielfältigen Küchen soziale Einstellungen beeinflusst und einwanderungsfeindliche Vorurteile abbaut, was den Zusammenhalt in multikulturellen Gemeinschaften fördert [1]Source: University of Birmingham, "Eating Food from Different Cultures Reduces Anti-immigrant Attitudes - Study", birmingham.ac.uk\ . Insbesondere lateinamerikanische Restaurants profitieren von diesem Trend und erzielen eine CAGR von 8,23 %, angetrieben durch einzigartige Geschmacksprofile und optisch ansprechende Gerichte, die auf Social-Media-Plattformen Anklang finden. Marken wie Las Iguanas veranschaulichen diesen Ansatz mit lebendigen, Instagram-freundlichen Präsentationen und zugänglichen Formaten. Der Bericht „Our Food 2023“ der Food Standards Agency hebt regionale Unterschiede hervor, wobei weltoffene Londoner internationale Optionen annehmen, während Nordengland eine Präferenz für traditionelle britische Klassiker beibehält. Diese geografischen Unterschiede ermöglichen es den Betreibern, Expansionspläne und Menülokalisierungen strategisch anzupassen, um sie an regionale Vorlieben anzugleichen. Indem die Restaurantbranche die Nachfrage der Verbraucher nach neuartigen Esserlebnissen befriedigt und zur sozialen Integration beiträgt, stärkt sie ihre kommerzielle und gesellschaftliche Relevanz in einer sich schnell entwickelnden Gastronomielandschaft.

Steigende Verbrauchernachfrage nach gesünderen und pflanzlichen Menüoptionen

Die Nachfrage der Verbraucher nach gesünderen und pflanzlichen Menüoptionen hat die Wettbewerbsdynamik von Full-Service-Restaurants im Vereinigten Königreich neu gestaltet, wobei sich pflanzliche Angebote von Nischenprodukten zu wichtigen Umsatztreibern entwickelt haben. Beispielsweise ging Wagamama 2024 eine Partnerschaft mit THIS ein, um das pflanzliche „Vegatsu“ einzuführen, das sich an gesundheitsbewusste Verbraucher richtet, während treue Kunden, die vertraute Geschmacksrichtungen suchen, gehalten werden. In ähnlicher Weise erreichte Pizza Express 2024 den klimaneutralen Status und führte veganen „PiNO“-Käse in allen britischen Standorten ein, was zeigt, wie Nachhaltigkeitsinitiativen Menüinnovationen und Differenzierung vorantreiben können. Regulatorische Unterstützung von Public Health England, einschließlich Partnerschaften zur Kalorienreduzierung, hat die Entwicklung gesünderer Speisekarten eher als strategischen Vorteil denn als Compliance-Verpflichtung positioniert. Die Vegan Society berichtete, dass die Zahl der Veganer in Großbritannien im Jahr 2024 auf etwa 2 Millionen (3 % der Bevölkerung) gestiegen ist, was ein wachsendes Marktsegment unterstreicht, das Restaurants mit vielfältigen pflanzlichen Angeboten ansprechen [2]Source: The Vegan Society, "Nationwide Trends Highlight Growing Shift Toward Plant-Based Diets", vegansociety.com. Diese Trends spiegeln breitere Gesundheits- und Nachhaltigkeitsprioritäten wider und ermutigen Restaurants, pflanzenorientierte Menüs einzuführen, die nicht nur Veganer, sondern auch Flexitarier und umweltbewusste Gäste ansprechen. Dieser Wandel fördert die Menüdiversifizierung, stärkt die Attraktivität der Marke und setzt einen neuen Maßstab für die Wettbewerbspositionierung. Marken wie Wagamama und Pizza Express veranschaulichen, wie Innovation, Partnerschaften und Nachhaltigkeitsinitiativen aufeinander abgestimmt werden können, um die steigende Nachfrage der Verbraucher nach pflanzlichen und gesünderen Speiseoptionen im Vereinigten Königreich zu befriedigen.

Wachstum im Lebensmitteltourismus (Food Tourism) steigert die Nachfrage nach authentischen Speiseerlebnissen

Der Lebensmitteltourismus treibt die Nachfrage nach authentischen Speiseerlebnissen erheblich voran und dient als wichtiger Motivator für in- und ausländische Reisende im Vereinigten Königreich. Nach Angaben der House of Commons Library unternahmen im Ausland Ansässige im Jahr 2024 42,5 Millionen Besuche im Vereinigten Königreich, ein Anstieg gegenüber 38 Millionen im Jahr 2023, was das Wachstum des Einreisetourismus unterstreicht, der dem Gastgewerbe direkt zugutekommt [3]Source: House of Commons Library, "Tourism: Statistics and Policy", commonslibrary.parliament.uk\ . Die Hospitality-Strategie des Department for Business & Trade identifiziert Essen und Trinken als zentral für die touristische Attraktivität Großbritanniens, mit Initiativen wie der „Food is GREAT“-Kampagne in Zusammenarbeit mit DEFRA, die britische kulinarische Exzellenz auf globaler Ebene fördern. Zudem zeigen die Top 100 UK-Restaurants von OpenTable eine geografische Verteilung beliebter, authentischer lokaler Speiseerlebnisse außerhalb der Großstädte, wo solche Betriebe im Vergleich zu standardisierten Ketten Premiumpreise und eine höhere Kundenbindung erzielen, was die starke Nachfrage der Verbraucher nach regionaler Authentizität widerspiegelt. Darüber hinaus unterstützt der 1 Million GBP schwere „Best of British“-Fonds von Airbnb Restaurants, die das lokale kulinarische Erbe und kulturelles Storytelling betonen, und schafft Investitionsmöglichkeiten, die differenzierte Serviceangebote verbessern. Diese Faktoren veranschaulichen kollektiv, wie die Integration des Lebensmitteltourismus mit dem kulinarischen Erbe Großbritanniens Möglichkeiten für Full-Service-Restaurants schafft, aus authentischen Erlebnissen für kommerzielles Wachstum Kapital zu schlagen und gleichzeitig zur breiteren Tourismuswirtschaft beizutragen. Dieser Trend fördert die nachhaltige Entwicklung regionaler gastronomischer Angebote, zieht vielfältige Verbrauchersegmente sowohl aus dem Tourismus als auch aus den Inlandsdiensten an und stärkt die Wettbewerbspositionierung und Widerstandsfähigkeit des Sektors.

Expansion von Hotel- und Beherbergungsbetrieben, die das Essen vor Ort unterstützen

Die Expansion von Hotel- und Beherbergungsbetrieben beeinflusst den Markt erheblich, indem sie den Lebensmittel- und Getränkebetrieb (Food and Beverage) eher als wesentliche Profitcenter denn als ergänzende Gästeannehmlichkeiten neu positioniert. Das British Institute of Innkeeping berichtet, dass Hotelrestaurants in Nordengland im Jahr 2023 ein Standortwachstum von 2,4 % verzeichneten, womit sie die südlichen Märkte übertrafen und regionale Möglichkeiten für an Unterkünfte gebundene Gastronomiekonzepte aufzeigten. Zudem zeigen die Auslastungsumfragen von VisitEngland, dass die Erholung der Geschäftsreisen die Nachfrage an Wochentagen in Hotelrestaurants antreibt, während Urlaubsreisen die Kundschaft am Wochenende aufrechterhalten, was im Vergleich zu eigenständigen Restaurants zu ausgewogeneren und widerstandsfähigeren Einnahmequellen führt. Des Weiteren identifizieren die Hotelinvestitionsdaten von Deloitte London und Edinburgh als Hauptziele für den Einsatz von Hospitality-Kapital, wo eine erhöhte Lebensmittel- und Getränkequalität als kritischer Differenzierungsfaktor angesichts von Obergrenzen bei Zimmerpreisen dient. Diese Dynamik wird durch Hotelmarken wie The Hoxton veranschaulicht, die gehobene Gastronomie nutzen, um das Gästeerlebnis zu verbessern und gleichzeitig sowohl lokale als auch geschäftliche Gäste anzusprechen. Zusammenfassend unterstreichen diese Trends, wie das Wachstum der integrierten Gastronomie innerhalb von Beherbergungsbetrieben neue Umsatzmöglichkeiten, eine bessere Kundensegmentierung und Wettbewerbsvorteile auf dem britischen Markt für Full-Service-Restaurants fördert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Zunehmender Wettbewerb durch Schnellrestaurants und den Casual-Dining-Bereich | -1.2% | National, mit verstärktem Druck in Vorstadt- und Einzelhandelsstandorten | Mittelfristig (2-4 Jahre) |

| Hohe Betriebskosten einschließlich Personal und Zutatenbeschaffung | -0.8% | National, mit akuten Auswirkungen auf unabhängige Betreiber | Kurzfristig (≤ 2 Jahre) |

| Komplexe regulatorische Anforderungen in Bezug auf Gesundheit, Sicherheit und Lebensmittelstandards | -0.6% | National, mit erhöhter Compliance-Belastung für kleinere Betreiber | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Aufrechterhaltung gleichbleibender Qualitäts- und Servicestandards | -0.4% | National, mit besonderen Auswirkungen auf Kettenbetriebe mit mehreren Standorten | Mittelfristig (2-4 Jahre) |

| Quelle: ���������� | |||

Zunehmender Wettbewerb durch Schnellrestaurants und den Casual-Dining-Bereich

Full-Service-Restaurants im Vereinigten Königreich stehen aufgrund der zunehmenden Konkurrenz durch Schnellrestaurants (Quick-Service) und Casual-Dining-Segmente vor erheblichen Herausforderungen. Diese Wettbewerber expandieren in traditionelle Full-Service-Bereiche, indem sie die Menüqualität verbessern, Servicemodelle aufrüsten und eine Premium-Positionierung annehmen, was die traditionellen Kategorieunterschiede verwischt. Dieser Wettbewerbsdruck ist insbesondere in Vorstadt- und Einzelhandelsstandorten offensichtlich, wo Full-Service-Restaurants direkt mit Fast-Casual-Alternativen konkurrieren, die eine vergleichbare Lebensmittelqualität mit schnellerem Service und geringeren Preisaufschlägen bieten. Die Verdoppelung der Energiekosten seit 2022 hat Full-Service-Betriebe aufgrund längerer Verweildauern der Kunden und höherer Anforderungen an die Einrichtungen unverhältnismäßig stark getroffen, was zu strukturellen Kostennachteilen gegenüber Schnellrestaurant-Modellen führt, die auf schnellen Umsatz und minimale Raumnutzung optimiert sind. Darüber hinaus zwingt die Lebensmittelinflation Full-Service-Betreiber dazu, entweder steigende Kosten zu absorbieren oder die Preise zu erhöhen, was die wahrgenommene Wertlücke zum Casual Dining verkleinert. Unabhängige Restaurants sind besonders betroffen, da ihnen die Großeinkaufsmacht größerer Ketten fehlt. Der Aufstieg von auf Lieferung optimierten Restaurantformaten verschärft den Wettbewerb weiter, indem sie Speisen in Restaurantqualität ohne die mit Full-Service-Abläufen verbundenen Arbeitskosten anbieten. Dieser Trend zwingt Full-Service-Betreiber dazu, ihre Premium-Preise durch überlegene Kundenerlebnisse anstatt nur durch die Qualität der Lebensmittel zu rechtfertigen. Marken wie Honest Burgers verdeutlichen, wie Fast-Casual-Formate gehobene Essenserlebnisse zu zugänglichen Preisen liefern können, was den Wettbewerbsdruck auf Full-Service-Restaurants erhöht. Diese Faktoren erfordern kollektiv, dass Full-Service-Restaurants sowohl beim Erlebnis als auch beim Wert innovativ sein müssen, um die Differenzierung in einem Markt aufrechtzuerhalten, der zunehmend von der Effizienz und Bequemlichkeit der Schnellrestaurant-Modelle geprägt ist.

Hohe Betriebskosten einschließlich Personal und Zutatenbeschaffung

Hohe Betriebskosten sind eine große Herausforderung für Betreiber in der Full-Service-Restaurantbranche im Vereinigten Königreich. Die Lohnkosteninflation, angetrieben durch die jüngsten Erhöhungen des National Living Wage und der Sozialversicherungsbeiträge der Arbeitgeber (National Insurance Contributions), hat die Lohnsummen in der gesamten Branche erheblich in die Höhe getrieben. Dieser Druck wird durch einen gravierenden Personalmangel weiter verschärft, wobei viele Gastronomiebetriebe von Zuständen berichten, die einem finanziellen Zusammenbruch nahekommen, da sie Schwierigkeiten haben, angesichts steigender Arbeitskosten das Serviceniveau aufrechtzuerhalten. Die Zutatenbeschaffung ist auch von Unterbrechungen in der Lieferkette und der Volatilität der Rohstoffpreise betroffen, die beide zu höheren Lebensmittelkosten beitragen. Darüber hinaus haben sich die Energiekosten seit 2022 verdoppelt, was die Gewinnmargen weiter schmälert. Dieser Kostendruck veranlasst Restaurants, Strategien wie Menu Engineering, Portionskontrolle und betriebliche Effizienzsteigerungen zu prüfen, um die Rentabilität aufrechtzuerhalten. Unabhängige Betreiber sind aufgrund ihrer begrenzten Kaufkraft und der Schwierigkeit, Fixkosten auf mehrere Standorte zu verteilen, besonders anfällig. Dies hat Konsolidierungstrends vorangetrieben und größere Ketten begünstigt, die von Skaleneffekten profitieren. So haben einige Ketten ihre Größe genutzt, um vorteilhaftere Lieferantenverträge auszuhandeln und Arbeitskosten zu optimieren. Überdies hat die zunehmende Konkurrenz durch Schnellrestaurants und lieferorientierte Formate die Rentabilitätsprobleme von Full-Service-Restaurants weiter verschärft. Um überlebensfähig zu bleiben, müssen sich diese Betriebe auf operative Exzellenz und strategische Positionierung konzentrieren, um Premiumpreise zu rechtfertigen und ihre Präsenz auf dem Markt zu behaupten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Küche: ���ܰ��DZ�ä��������es Erbe trifft auf lateinamerikanische Innovation

Die europäische Küche hält im Jahr 2025 einen dominierenden Marktanteil von 46,78 %, was die starke kulturelle Verbundenheit Großbritanniens zu den mediterranen, französischen und italienischen Speisetraditionen widerspiegelt. Die lateinamerikanische Küche ist jedoch das am schnellsten wachsende Segment mit einer beeindruckenden prognostizierten CAGR von 7,79 % bis 2031. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach kräftigen Aromen, optisch ansprechenden Gerichten und authentischen kulturellen Erlebnissen angetrieben, die sich von den Mainstream-Angeboten abheben. Die asiatische Küche profitiert von der multikulturellen Demografie Großbritanniens und etablierten Lieferketten, während die nahöstliche Küche aufgrund ihrer gesundheitsbewussten Positionierung und innovativer Aromen an Beliebtheit gewinnt. Im Gegensatz dazu steht die nordamerikanische Küche vor Herausforderungen durch die Marktsättigung bei Burger- und Barbecue-Konzepten, was Betreiber dazu veranlasst, sich in Richtung Premium-Positionierung und erlebnisorientierter Differenzierung zu bewegen.

Untersuchungen der Universität Birmingham unterstreichen den gesellschaftlichen Wert vielfältiger Speiseerlebnisse und stellen fest, dass der Kontakt mit verschiedenen Küchen kulturelle Barrieren abbaut und den sozialen Zusammenhalt fördert. Dies unterstützt die langfristige Nachfrage nach internationalen Angeboten. Regionale Daten der Food Standards Agency zeigen geografische Unterschiede bei den Küchenpräferenzen: London ist führend bei der Übernahme internationaler Aromen, während Nordengland eine stärkere Präferenz für traditionelle europäische Gerichte zeigt. Diese Erkenntnisse bieten Möglichkeiten für Betreiber, die ihre Strategien an regionale Geschmacksprofile anpassen. Darüber hinaus umfasst die Kategorie „Andere FSR-Küchen“ (Other FSR Cuisines) aufkommende Fusionskonzepte und pflanzliche Innovatoren, was eine anhaltende Fragmentierung und Spezialisierung innerhalb der breiteren Marktstruktur signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Verkaufsstelle: Unabhängige Widerstandsfähigkeit vs. Ketteneffizienz

Unabhängige Verkaufsstellen halten 2025 einen dominanten Marktanteil von 66,85 %, doch Kettenbetreiber werden mit einer starken CAGR von 7,52 % bis 2031 voraussichtlich ein schnelleres Wachstum erzielen. Dies spiegelt eine bemerkenswerte Verlagerung hin zu operativer Standardisierung und Skaleneffekten wider, die Betreiber mit mehreren Einheiten begünstigen. Unabhängige Restaurants profitieren von lokalen Marktkenntnissen, flexiblen Speisekarten und authentischen Erlebnissen, um Kundenbindung aufzubauen. Sie stehen jedoch zunehmend vor Herausforderungen durch steigende Betriebskosten und komplexe Vorschriften, die kleinere Betreiber unverhältnismäßig stark treffen. Die branchenweite Erhöhung des National Living Wage auf 12,21 GBP pro Stunde stellt eine erhebliche Kostenbelastung dar und bedroht die Überlebensfähigkeit unabhängiger Unternehmen. Im Gegensatz dazu nutzen Kettenbetreiber ihre Kaufkraft und betrieblichen Effizienzen, um diesen Kostendruck effektiv zu absorbieren.

Die Einführung von Technologien treibt Wettbewerbsvorteile für Kettenbetreiber voran, die standardisierte Kassensysteme (POS) implementieren, Lieferplattformen integrieren und Customer-Relationship-Management-Tools nutzen. Diese Technologien ermöglichen datengesteuerte Entscheidungsfindung und betriebliche Optimierung. Nach Daten der SevenRooms-Plattform werden voraussichtlich 74 % der Restaurantbetreiber im Vereinigten Königreich bis 2025 künstliche Intelligenz für betriebliche Verbesserungen nutzen, wobei Kettenbetreiber aufgrund ihrer Investitionsmöglichkeiten und optimierten Implementierungsprozesse führend sind. Unabhängige Betreiber arbeiten zunehmend mit Technologieanbietern und Lieferplattformen zusammen, um Zugang zu fortschrittlichen operativen Tools zu erhalten. Gleichzeitig wahren sie ihre Differenzierung, indem sie sich auf personalisierten Service, lokale Beschaffung und Menüinnovationen konzentrieren – Bereiche, die für Kettenbetreiber schwer in großem Maßstab zu replizieren sind.

Nach Standorten: Dominanz von Standalone-Einrichtungen sieht sich durch Unterkünfte herausgefordert

Eigenständige Restaurants (Standalone) dominieren den Markt für Full-Service-Restaurants im Vereinigten Königreich im Jahr 2025 mit einem Anteil von 76,44 %. Ihr Erfolg wird auf Standortflexibilität, Markenunabhängigkeit und starke Einbindung in die Gemeinschaft zurückgeführt, was die Kundenbindung und eine einzigartige lokale Anziehungskraft fördert. Diese Dominanz wird jedoch durch Restaurants in Beherbergungsbetrieben (Lodging) in Frage gestellt, die bis 2031 mit einer starken CAGR von 10,23 % wachsen. Hotels behandeln den Lebensmittel- und Getränkebetrieb zunehmend als Profitcenter anstatt als Annehmlichkeit für Gäste, was neue Wettbewerbsdynamiken schafft. Einzelhandelsstandorte profitieren von erhöhter Kundenfrequenz und verlängerten Öffnungszeiten, während reisebasierte Restaurants (Travel) die gebundene Zielgruppe in Flughäfen und Verkehrsknotenpunkten nutzen, um Premiumpreise zu erzielen und aus Bequemlichkeits- und Standortvorteilen Kapital zu schlagen. Standalone-Betreiber reagieren auf steigende Gewerbemieten und den Druck der Betriebskosten, indem sie Partnerschaften mit Einzelhandels-, Unterbringungs- und Unterhaltungsstätten prüfen, um auf komplementäre Kundenströme und gemeinsame Effizienzen zuzugreifen und so die sich entwickelnde Wettbewerbslandschaft auszugleichen. Marken wie The Hoxton veranschaulichen die erfolgreiche Integration von Unterkunft und Gastronomie und kombinieren gehobene Erlebnisse, die sowohl Hotelgäste als auch lokale Gäste anziehen.

Gleichzeitig erfassen freizeitorientierte Standorte eine erhöhte Nachfrage an Wochenenden und Feiertagen durch erlebnisorientierte Positionierung, was zur Diversifizierung von Einnahmequellen über traditionelle Muster hinaus beiträgt. Eigenständige Restaurants (Standalone) behalten mit ihrer Agilität und ihren Bindungen zur Gemeinschaft einen Wettbewerbsvorteil bei der Bereitstellung personalisierter Erlebnisse, sehen sich jedoch zunehmendem Druck von Beherbergungs- und Einzelhandelsbetrieben ausgesetzt, die durch strategische Investitionen und sich wandelndes Verbraucherverhalten stetig wachsen. Da an Unterkünfte gebundene Gastronomie schneller wächst, gestaltet sie den Markt neu, indem sie diversifizierte und skalierbare Food- und Beverage-Modelle anbietet und eigenständige Betreiber dazu zwingt, durch Kooperationen und verbesserte Kundenbindung zu innovieren. Diese Verschiebung unterstreicht einen Marktwandel, bei dem Standortdynamik, Betriebsmodelle und Verbrauchererwartungen aufeinandertreffen und von Betreibern von Full-Service-Restaurants verlangen, sich strategisch anzupassen, um Wachstum und Rentabilität in einem wettbewerbsintensiven und sich entwickelnden britischen Markt aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Serviceart: Die Evolution des Dine-In trifft auf die Innovation bei Lieferungen

Es wird prognostiziert, dass Lieferdienste (Delivery) bis 2031 mit einer CAGR von 8,88 % wachsen werden. Im Jahr 2025 werden Dine-In-Dienste voraussichtlich einen bedeutenden Marktanteil von 68,92 % halten. Diese Trends unterstreichen eine Verschiebung im Verbraucherverhalten, die von den pandemiebedingten Notwendigkeiten zu einer Präferenz für Bequemlichkeit übergeht. Restaurants integrieren sich zunehmend in Lieferplattformen. Durch die Partnerschaft mit Unternehmen wie Deliveroo, Uber Eats, Stuart und Otter schaffen sie Omnichannel-Erlebnisse. Dieser Ansatz priorisiert die Maximierung des Umsatzes pro Küchenstunde gegenüber traditionellen Kennzahlen auf Sitzplatzbasis. Takeaway-Dienste nehmen eine strategische Position ein, indem sie Elemente des Dine-In-Erlebnisses mit der Bequemlichkeit der Lieferung kombinieren. Sie sprechen Kunden an, die Wert auf Lebensmittelqualität und Geschwindigkeit legen, während sie direkte Beziehungen zu Restaurants aufrechterhalten und die Provisionen von Drittanbieterplattformen vermeiden.

Die Weiterentwicklung der Dine-In-Dienste konzentriert sich auf die Bereitstellung differenzierter Erlebnisse. Ambiente, Servicequalität und soziale Interaktion sind Schlüsselfaktoren, die Dine-In von Liefer- und Takeaway-Formaten unterscheiden. Dies zwingt die Betreiber, die Premium-Positionierung durch immaterielle Wertschöpfung zu rechtfertigen, anstatt sich ausschließlich auf die Qualität der Speisen zu verlassen. Aktualisierte Richtlinien zur Lebensmittelsicherheit der Food Standards Agency gewährleisten eine gleichbleibende Qualität über alle Serviceformate hinweg. Diese Richtlinien etablieren auch Compliance-Rahmenwerke, die Betreiber mit robusten operativen Systemen begünstigen. Technologie treibt die Einführung hybrider Servicemodelle voran und ermöglicht es Restaurants, die Küchenauslastung über Dine-In-, Takeaway- und Lieferkanäle hinweg zu optimieren. Tools wie Kassensysteme (POS) und Bestandsverwaltungslösungen erleichtern die Ressourcenzuteilung in Echtzeit, geleitet von Nachfragemustern und Rentabilitätsanalysen.

Geografische Analyse

Regionale wirtschaftliche Bedingungen, demografische Zusammensetzung und kulturelle Vorlieben beeinflussen die Leistung von Full-Service-Restaurants in ganz Großbritannien maßgeblich. Im Jahr 2024 ist Nordengland mit einem Wachstum der Ausgaben im Gastgewerbe um +6,2 % führend und übertrifft damit den Anstieg im Süden um +4,8 %. Dieses Wachstum wird laut UKHospitality auf niedrigere Betriebskosten, das Aufkommen von Zielen für Lebensmitteltourismus und einen demografischen Wandel zugunsten authentischer Speiseerlebnisse zurückgeführt. Städte wie Liverpool, Chester und Sheffield, die jeweils ein Wachstum von +2,4 % bei neuen Restaurantstandorten verzeichnen, spiegeln eine regionale wirtschaftliche Erholung wider, die die Restaurantexpansion über den traditionellen, auf London ausgerichteten Investitionsfokus hinaus unterstützt. Das British Institute of Innkeeping hebt hervor, dass nördliche Gastgewerbebetriebe eine größere Widerstandsfähigkeit und ein größeres Wachstumspotenzial aufweisen als ihre südlichen Pendants, die mit Herausforderungen wie höheren Gewerbemieten und Druck bei den Betriebskosten konfrontiert sind.

London behält seinen Status als führende Restaurantdestination Großbritanniens bei, wobei die Hotelinvestitionsumfragen von Deloitte die Hauptstadt und Edinburgh als Top-Standorte für den Einsatz von Hospitality-Kapital identifizieren. London steht jedoch vor einzigartigen Herausforderungen, darunter steigende Gewerbemieten, regulatorische Komplexitäten und intensiver Wettbewerb. Diese Faktoren schaffen Barrieren für unabhängige Betreiber und begünstigen Kettenkonzepte mit etablierten Betriebssystemen. Regionalen Daten der Food Standards Agency zufolge variieren Küchenpräferenzen und die Einhaltung der Lebensmittelsicherheit geografisch. Metropolregionen sind führend bei der Annahme internationaler Küchen, während ländliche und nördliche Regionen eine stärkere Präferenz für traditionelle britische Kost zeigen. Schottland sticht durch die Integration von Whisky- und Lebensmitteltourismus hervor und bietet Premium-Positionierungsmöglichkeiten für Restaurants, die lokales Erbe und authentische Erlebnisse betonen.

Wales und Nordirland bieten aufstrebende Möglichkeiten für die Restaurantexpansion, unterstützt durch Regierungsinitiativen, die auf die Entwicklung des Gastgewerbesectors und die zunehmende Anerkennung des Lebensmitteltourismus abzielen. Die VisitBritain-Kampagne „Food is GREAT“ steigert in Partnerschaft mit DEFRA die internationale Bekanntheit der britischen kulinarischen Vielfalt, fördert regionale Spezialitäten und ermutigt Betreiber, lokale Beschaffung und kulturelle Authentizität zu priorisieren. Regionale Wirtschaftsförderungsprogramme unterstützen Gastgewerbeunternehmen weiter und schaffen günstige Bedingungen für das Restaurantwachstum in Gebieten, die zuvor von Full-Service-Dining-Optionen unterversorgt waren.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Full-Service-Restaurants im Vereinigten Königreich zeichnet sich durch mäßige Fragmentierung aus, die sowohl intensiven Wettbewerb als auch Konsolidierungsmöglichkeiten schafft, da die Betreiber in verschiedenen Dimensionen wie kulinarischer Authentizität, Servicequalität, technologischer Raffinesse und operativer Effizienz wetteifern. Erfolgreiche Akteure differenzieren sich durch vertikale Integration, eine robuste Einführung von Technologien und Verpflichtungen zur Nachhaltigkeit. Sie nutzen Skaleneffekte und wahren gleichzeitig die Sensibilität für lokale Marktpräferenzen – ein Vorteil, der für unabhängige Betreiber schwer konsequent zu replizieren ist. Dieses strategische Gleichgewicht ermöglicht es Marktführern, inmitten vielfältiger Verbraucheranforderungen erfolgreich zu sein.

\Aufstrebende Disruptoren verändern traditionelle Wettbewerbsgrenzen, indem sie auf Lieferung optimierte Formate, Ghost Kitchens und technologiegestützte Servicemodelle einführen, die die Abhängigkeit von Arbeitskräften verringern und gleichzeitig Qualitätsstandards beibehalten, die denen von Full-Service-Restaurants ähneln. Das regulatorische Umfeld des Sektors, das von den Richtlinien der Food Standards Agency bestimmt wird, erhöht die Markteintrittsbarrieren zugunsten etablierter Betreiber mit robusten Compliance-Systemen und schützt so die Marktqualität und Verbrauchersicherheit. Gleichzeitig bietet der Aufstieg hybrider Servicemodelle, die physische und digitale Berührungspunkte der Kunden (Customer Touchpoints) integrieren, Wachstumspotenzial, insbesondere in Kombination mit Innovationen in der pflanzlichen Küche und der Ausweitung auf regionale Märkte.

\Die Einführung von Technologien im britischen Full-Service-Restaurant-Sektor entwickelt sich rasant, wobei Betreiber zunehmend künstliche Intelligenz zur Betriebsoptimierung nutzen. Führende Wettbewerber setzen Datenanalysen für ein verbessertes Customer Relationship Management und eine verbesserte Bestandskontrolle ein, was sich in operativer Exzellenz und nachhaltigen Wettbewerbsvorteilen über mehrere Segmente hinweg niederschlägt. So setzen innovative Marken beispielsweise KI-gesteuertes personalisiertes Marketing und nahtlose Online-Bestellsysteme ein, um das Gästeerlebnis zu bereichern. Diese Integration des technologischen Fortschritts mit einer strategischen Marktpositionierung untermauert die Widerstandsfähigkeit und befeuert das Wachstum in der Wettbewerbslandschaft.

Führende Unternehmen der Full-Service-Restaurant-Branche im Vereinigten Königreich

Mitchells & Butlers PLC

The Restaurant Group PLC

The Azzurri Group

Whitbread PLC

Greene King Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Wagamama eröffnete offiziell im neuen Freizeitkomplex Animate in Preston. Bei Wagamama Preston erlebten die Kunden das neueste Sommermenü der Marke, das im Mai eingeführt worden war. Zu den wichtigsten Angeboten gehörten Pho-Nudelsuppen mit einer klaren Yuzu-Brühe und Konjak-Nudeln, wahlweise mit Hähnchenschenkeln, Hoki-Fisch oder Kräuterseitlingen. Die Speisekarte umfasste auch frische Salate, wie z.B. Sweet Chilli Chicken- oder Tofu-Optionen, sowie einen Pad Thai-inspirierten Salat.

- Juli 2025: Marston's, eine bekannte lokale Pub-Gruppe, stellte Woodie's vor, ein neues familienorientiertes Pub-Konzept. Jeder renovierte Veranstaltungsort umfasste ausgewiesene familienfreundliche Bereiche, wie z. B. Woodie's Den, ein waldähnlich gestalteter Raum für Kinder, in dem sie sich an kreativen Aktivitäten wie Spielen, Basteln und besonderen Veranstaltungen wie Discos, Karaoke und Quizzen beteiligen konnten. Diese Bereiche verfügten auch über das firmeneigene Event-System von Marston's, das es ermöglichte, Inhalte direkt auf integrierte Fernseher zu streamen.

- September 2024: PizzaExpress eröffnete ein neues Restaurant im The ICC in Birmingham, das als erster Standort außerhalb Londons einen Plattenladen integrierte. Diese Entwicklung folgte auf die frühere Eröffnung von drei Filialen in London in jenem Jahr. Der Plattenladen bot Vinyl und CDs von Künstlern unter dem konzerneigenen Label PX Records an. Die Kunden hatten die Möglichkeit, Platten der britischen Soul-Gruppe Mamas Gun, des Keyboarders Matt Johnson (Jamiroquai) und des gefeierten britischen Singer-Songwriters Jack Garratt zu erwerben, die alle an den legendären Veranstaltungsorten von PizzaExpress Live aufnahmen.

Umfang des Berichts über den Markt für Full-Service-Restaurants im Vereinigten Königreich

Asiatisch, ���ܰ��DZ�ä��������, Lateinamerikanisch, ������ö���ٱ�������, Nordamerikanisch werden als Segmente nach Küche abgedeckt. Ketten, unabhängige Verkaufsstellen werden als Segmente nach Verkaufsstelle abgedeckt. Freizeit, Unterkunft, Einzelhandel, Standalone, Reise werden als Segmente nach Standort abgedeckt.| Asiatisch |

| ���ܰ��DZ�ä�������� |

| Lateinamerikanisch |

| ������ö���ٱ������� |

| Nordamerikanisch |

| Andere FSR-Küchen |

| Ketten |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Unterkunft |

| Einzelhandel |

| Standalone |

| Reise |

| Dine-in |

| Takeaway |

| Lieferung |

| Nach Küche | Asiatisch |

| ���ܰ��DZ�ä�������� | |

| Lateinamerikanisch | |

| ������ö���ٱ������� | |

| Nordamerikanisch | |

| Andere FSR-Küchen | |

| Nach Verkaufsstelle | Ketten |

| Unabhängige Verkaufsstellen | |

| Nach Standorten | Freizeit |

| Unterkunft | |

| Einzelhandel | |

| Standalone | |

| Reise | |

| Nach Serviceart | Dine-in |

| Takeaway | |

| Lieferung |

Marktdefinition

- FULL-SERVICE-RESTAURANTS - Ein Gastronomiebetrieb, in dem die Kunden an einem Tisch sitzen, ihre Bestellung bei einer Bedienung aufgeben und das Essen an einem Tisch serviert bekommen.

- SCHNELLRESTAURANTS - Ein Gastronomiebetrieb, der den Kunden Bequemlichkeit, Geschwindigkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr eigenes Essen zu ihren Tischen.

- CAFÉS & BARS - Eine Art von Gastronomiebetrieb, der Bars und Pubs, die eine Lizenz zum Ausschenken von alkoholischen Getränken für den Verzehr haben, �䲹��és, die Erfrischungen und leichte Speisen servieren, sowie spezielle Tee- und Kaffeegeschäfte, Dessertbars, Smoothie-Bars und Saftbars umfasst.

- CLOUD KITCHEN - Ein Gastronomieunternehmen, das eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen zur Lieferung oder zum Mitnehmen nutzt, ohne dass Kunden im Restaurant speisen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch (Albacore) | Er ist eine der kleinsten Thunfischarten, die in den sechs weltweit bekannten getrennten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rind | Es handelt sich um Rindfleisch, das von einer bestimmten in Schottland einheimischen Rinderrasse stammt. Es erfordert eine Zertifizierung durch die American Angus Association, um das Qualitätszeichen „Certified Angus Beef“ zu erhalten. |

| Asiatische Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Gerichte aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Dies ist der durchschnittliche Wert aller Bestellungen, die von Kunden in einem Gastronomiebetrieb getätigt werden. |

| Speck (Bacon) | Es handelt sich um gepökeltes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars & Pubs | Es handelt sich um einen Schankbetrieb, der eine Lizenz zum Ausschenken von alkoholischen Getränken für den Verzehr auf dem Gelände besitzt. |

| Black Angus | Es handelt sich um Rindfleisch, das von einer schwarzhaarigen, hornlosen Kuhrasse stammt. |

| BRC | British Retail Consortium |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleisch-Patties besteht, die in ein aufgeschnittenes Brötchen gelegt werden. |

| �䲹��é | Es ist ein Gastronomiebetrieb, der verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| �䲹��és & Bars | Eine Art von Gastronomiebetrieb, der Bars und Pubs, die eine Lizenz zum Ausschenken von alkoholischen Getränken für den Verzehr haben, �䲹��és, die Erfrischungen und leichte Speisen servieren, sowie spezielle Tee- und Kaffeegeschäfte, Dessertbars, Smoothie-Bars und Saftbars umfasst. |

| Cappuccino | Es handelt sich um ein italienisches Kaffeegetränk, das traditionell zu gleichen Teilen aus doppeltem Espresso, heißer Milch und aufgeschäumter Milch zubereitet wird. |

| CFIA | Canadian Food Inspection Agency |

| Ketten (Chained Outlet) | Bezieht sich auf einen Gastronomiebetrieb, der Marken teilt, an mehreren Standorten tätig ist, über ein zentrales Management verfügt und standardisierte Geschäftspraktiken anwendet. |

| Chicken Tender | Bezieht sich auf Hühnerfleisch, das aus dem kleinen Brustmuskel (Pectoralis minor) eines Huhns zubereitet wird. |

| Cloud Kitchen | Ein Gastronomieunternehmen, das eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen zur Lieferung oder zum Mitnehmen nutzt, ohne dass Kunden im Restaurant speisen. |

| Cocktail | Es handelt sich um ein alkoholisches Mixgetränk, das entweder aus einer einzigen Spirituose oder einer Kombination von Spirituosen besteht, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirupen, Tonic Water, Shrubs und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (geerntet, bevor sie reifen oder hart werden) zubereitet und in der Schote gekocht wird. |

| EFSA | European Food Safety Authority (���ܰ��DZ�ä��������e Behörde für Lebensmittelsicherheit) |

| ERS | Economic Research Service des USDA |

| Espresso | Es ist eine konzentrierte Form von Kaffee, die in kleinen Mengen (Shots) serviert wird. |

| ���ܰ��DZ�ä��������e Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Gerichte aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Food and Drug Administration |

| Filet Mignon | Es handelt sich um ein Fleischstück, das vom schmaleren Ende des Filets (Tenderloin) stammt. |

| Flank Steak | Es ist ein Rindersteak-Schnitt aus der Flanke, die vor dem hinteren Viertel einer Kuh liegt. |

| Foodservice (Gastronomie) | Bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhauskantinen, Catering-Betriebe und viele andere Formate. |

| Frankfurter | Auch bekannt als Frankfurter oder Würstchen, ist eine Art stark gewürzter geräucherter Wurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Full-Service-Restaurant | Bezieht sich auf einen Gastronomiebetrieb, in dem die Kunden an einem Tisch sitzen, ihre Bestellung bei einer Bedienung aufgeben und das Essen an einem Tisch serviert bekommen. |

| Ghost Kitchen | Bezieht sich auf eine Cloud Kitchen. |

| GLA | Gross Leasable Area (Bruttomietfläche) |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide wie Weizen, Roggen, Dinkel und Gerste vorkommen. |

| Getreidegefüttertes Rindfleisch (Grain-fed beef) | Es handelt sich um Rindfleisch von Rindern, deren Futter mit Soja und Mais sowie anderen Zusatzstoffen ergänzt wurde. Getreidegefütterte Kühe können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch (Grass-fed beef) | Es handelt sich um Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken (Ham) | Bezieht sich auf das Schweinefleisch, das aus der Keule eines Schweins gewonnen wird. |

| HoReCa | Hotels, Restaurants und �䲹��és |

| Unabhängige Verkaufsstelle | Bezieht sich auf einen Gastronomiebetrieb, der mit einer einzigen Verkaufsstelle betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Auspressen der in Obst und Gemüse enthaltenen natürlichen Flüssigkeit hergestellt wird. |

| Lateinamerikanisch | Umfasst Full-Service-Angebote in Restaurants, die Gerichte aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Shots Espresso, heißer Milch und einer dünnen Schicht Milchschaum besteht. |

| Freizeit | Bezieht sich auf Gastronomieangebote als Teil eines Freizeitunternehmens, wie z. B. Sportarenen, Zoos, Kinos und Museen. |

| Unterkunft (Lodging) | Bezieht sich auf Gastronomieangebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, die meist aufgeschäumt ist. |

| Fleischbasierte Küchen | Dies umfasst Speisen wie gebratenes Hühnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat für das Gericht ist. |

| ������ö���ٱ�������e Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Gerichte aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mixgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt, der aus fein gehacktem oder gemahlenem, hitzegehärtetem Schweinefleisch hergestellt wird, in das mindestens 15 % kleine Schweinefettwürfel eingearbeitet sind. |

| Nordamerikanisch | Umfasst Full-Service-Angebote in Restaurants, die Gerichte aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Bezieht sich auf stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO (g.U.) | Protected Designation of Origin (geschützte Ursprungsbezeichnung): Dies ist der Name einer geografischen Region oder eines bestimmten Gebiets, der durch offizielle Vorschriften anerkannt ist, um bestimmte Lebensmittel mit besonderen ortsbezogenen Eigenschaften herzustellen. |

| Pepperoni | Es ist eine amerikanische Variante der würzigen Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flachem Brotteig besteht, der mit einer herzhaften Mischung, meist mit Tomaten und Käse und oft weiteren Belägen, bestrichen und gebacken wird. |

| Primal Cuts (Teilstücke) | Bezieht sich auf die Hauptabschnitte des Schlachtkörpers. |

| Schnellrestaurant (QSR) | Bezieht sich auf einen Gastronomiebetrieb, der den Kunden Bequemlichkeit, Geschwindigkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr eigenes Essen zu ihren Tischen. |

| Einzelhandel | Bezieht sich auf eine Gastronomie-Einrichtung innerhalb eines Einkaufszentrums, eines Einkaufskomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine Pökelwurst, die aus fermentiertem und luftgetrocknetem Fleisch besteht. |

| Gesättigte Fettsäuren (Saturated fat) | Es ist eine Fettart, bei der die Fettsäureketten alle Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst (Sausage) | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann meist in einen Darm gefüllt wird. |

| Jakobsmuschel (Scallop) | Es ist eine essbare Muschel, die zu den Weichtieren gehört und eine gerippte Schale aus zwei Teilen hat. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Bezieht sich auf ein Self-Order-Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen völlig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das hergestellt wird, indem alle Zutaten in einen Behälter gegeben und zusammen verarbeitet werden, ohne das Fruchtfleisch zu entfernen. |

| Spezielle Kaffee- & Teegeschäfte | Bezieht sich auf einen Gastronomiebetrieb, der nur verschiedene Tee- oder Kaffeesorten anbietet. |

| Standalone | Bezieht sich auf Restaurants, die über eine unabhängige Infrastruktur verfügen und mit keinem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem gesäuertem Reis, meist mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten, wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Bezieht sich auf Gastronomieangebote wie Flugzeugessen, Essen in Fernzügen und Gastronomie auf Kreuzfahrtschiffen. |

| Virtual Kitchen | Bezieht sich auf eine Cloud Kitchen. |

| Wagyu-Rind | Es handelt sich um Rindfleisch von einer von vier Linien einer schwarzen oder roten japanischen Rinderrasse, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

���������� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Schätzungen der Marktgröße für die Prognosejahre sind in nominalen Werten angegeben. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und entsprechend der vorhergesagten Inflationsraten in den Ländern prognostiziert.

- Schritt 3: Validierung und Fertigstellung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Einschätzungen der Analysten durch ein weitreichendes Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken & Abonnementplattformen