�Ѳ�����ٲ���öß�� und Marktanteil für Mycoplasma-Tests

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

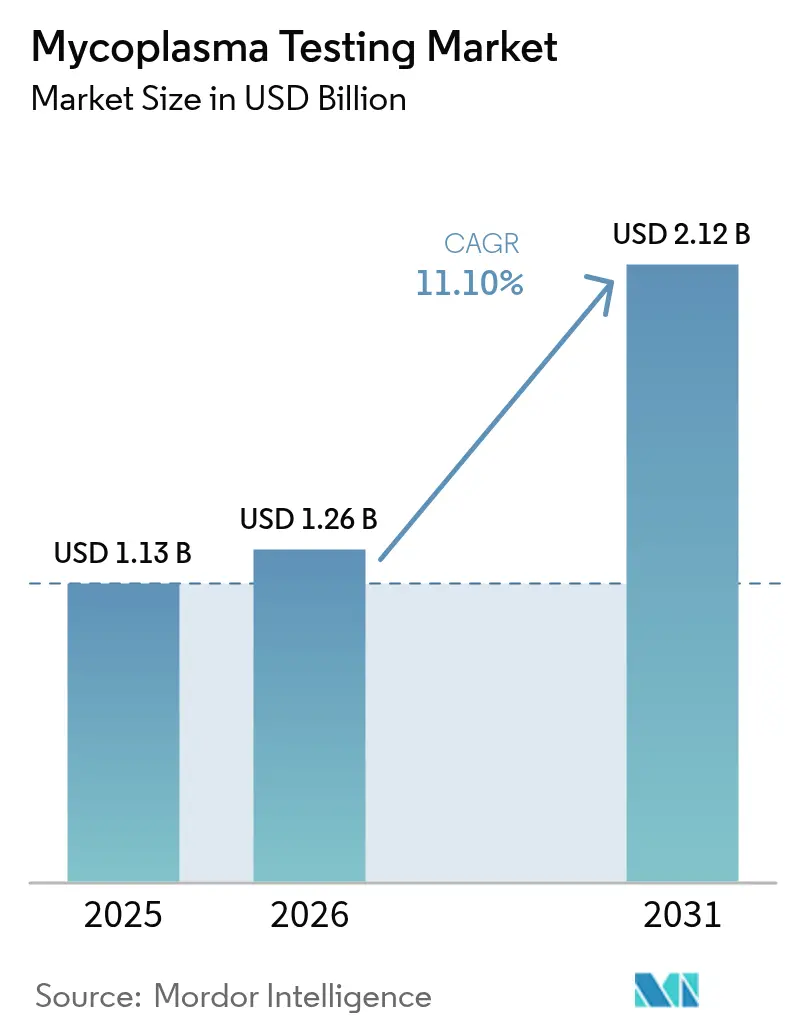

| �Ѳ�����ٲ���öß�� (2026) | 1.26 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.10% CAGR |

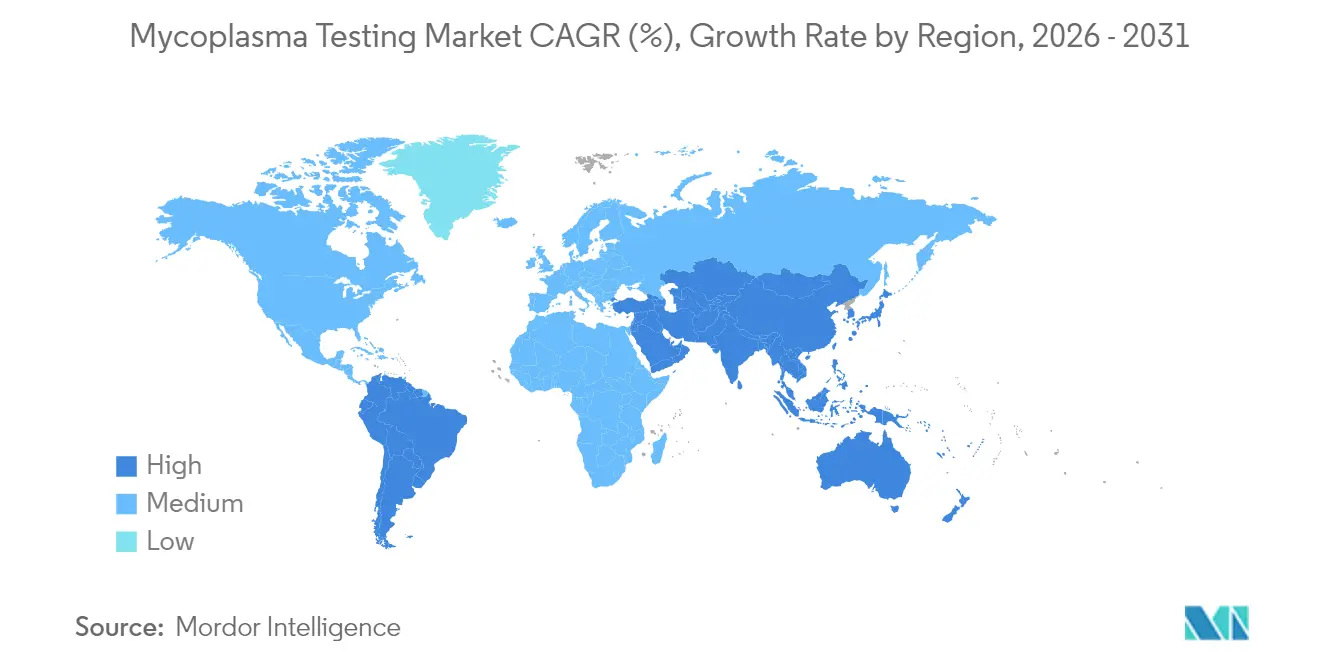

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

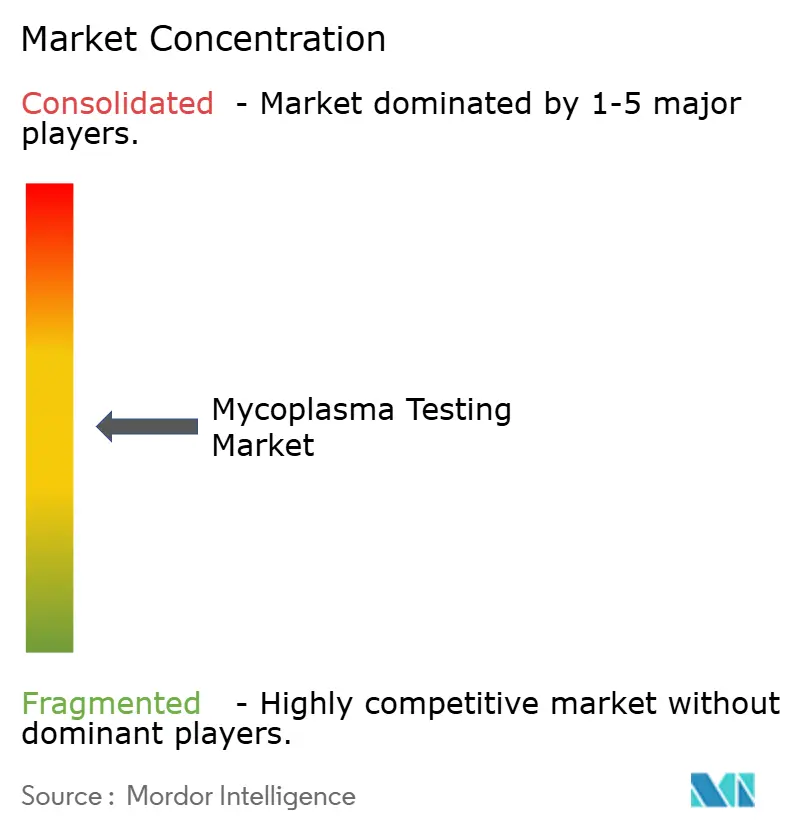

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mycoplasma-Tests von ����������

Die �Ѳ�����ٲ���öß�� für Mycoplasma-Tests wird im Jahr 2026 auf USD 1,26 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 1,13 Milliarden, mit Prognosen für 2031 von USD 2,12 Milliarden, was einem Wachstum von 11,10 % CAGR über 2026–2031 entspricht.

Verschärfte regulatorische Kontrollen bei der Herstellung von Biologika, die Ausweitung der Zell- und Gentherapieproduktion sowie die wachsende Präferenz für schnelle Nukleinsäuremethoden bilden die Grundlage dieser Entwicklung. Regulierungsbehörden, angeführt von der FDA und der EMA, verlangen validierte Mycoplasma-Nachweise an mehreren Punkten im Produktlebenszyklus, wodurch die Einhaltung von Vorschriften für Biohersteller zu einem nicht-diskretionären Ausgabenposten wird fda.gov. Digitale PCR und automatisierte Proben-zu-Antwort-Plattformen beschleunigen die Chargenfreigabezeiten, während der Outsourcing-Trend Testarbeitslasten auf Vertragsorganisationen überträgt, die Kapazitäten schnell skalieren können. Regionale Fertigungserweiterungen in China, Indien und Singapur verbinden sich mit Steueranreizen, um den Laborausbau anzukurbeln, doch Engpässe bei qualifiziertem molekularem QA-Personal und hohe Automatisierungskosten dämpfen die Akzeptanzraten in kleineren Einrichtungen. Die Wettbewerbsdynamik begünstigt Anbieter, die Instrumente, Kits und Dienstleistungen bündeln können, was das Cross-Selling-Potenzial steigert und Kundenbeziehungen konsolidiert.

Wichtigste Erkenntnisse des Berichts

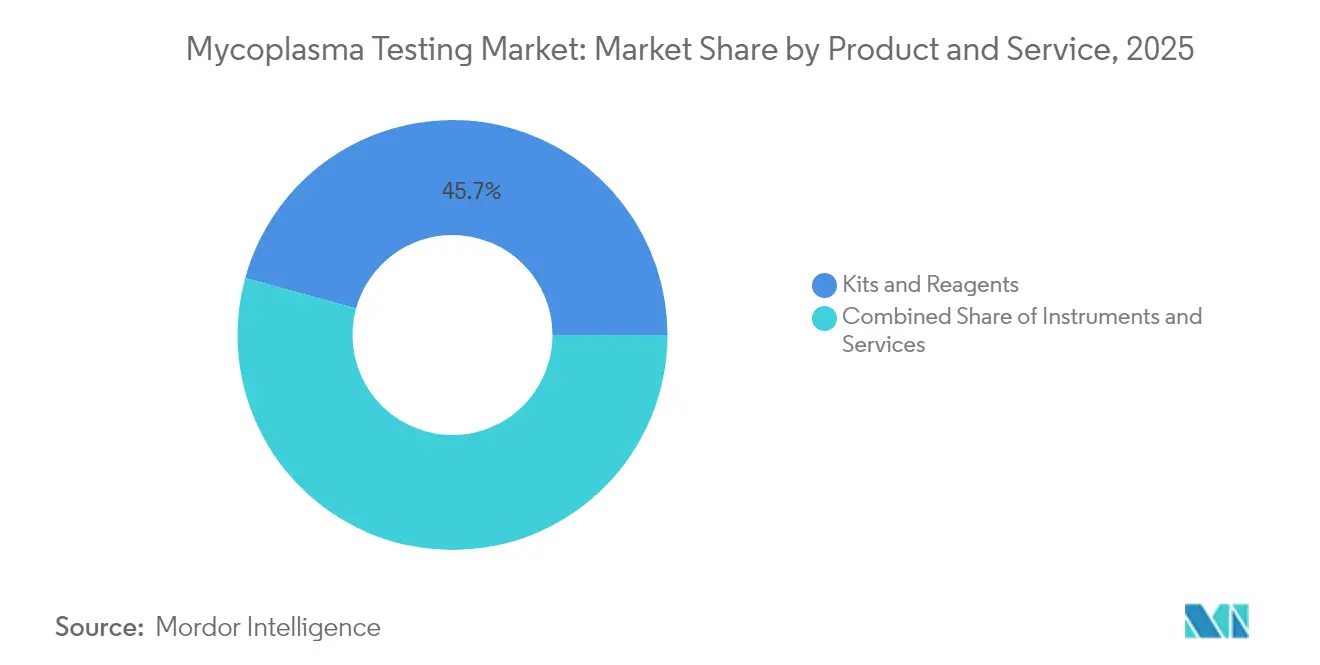

- Nach Produkt und Dienstleistung hielten Kits und Reagenzien im Jahr 2025 einen Umsatzanteil von 45,72 %, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 14,15 % wachsen werden.

- Nach Technologie führte qPCR im Jahr 2025 mit einem Marktanteil von 63,85 % bei Mycoplasma-Tests, während digitale PCR bis 2031 voraussichtlich mit 15,75 % wachsen wird.

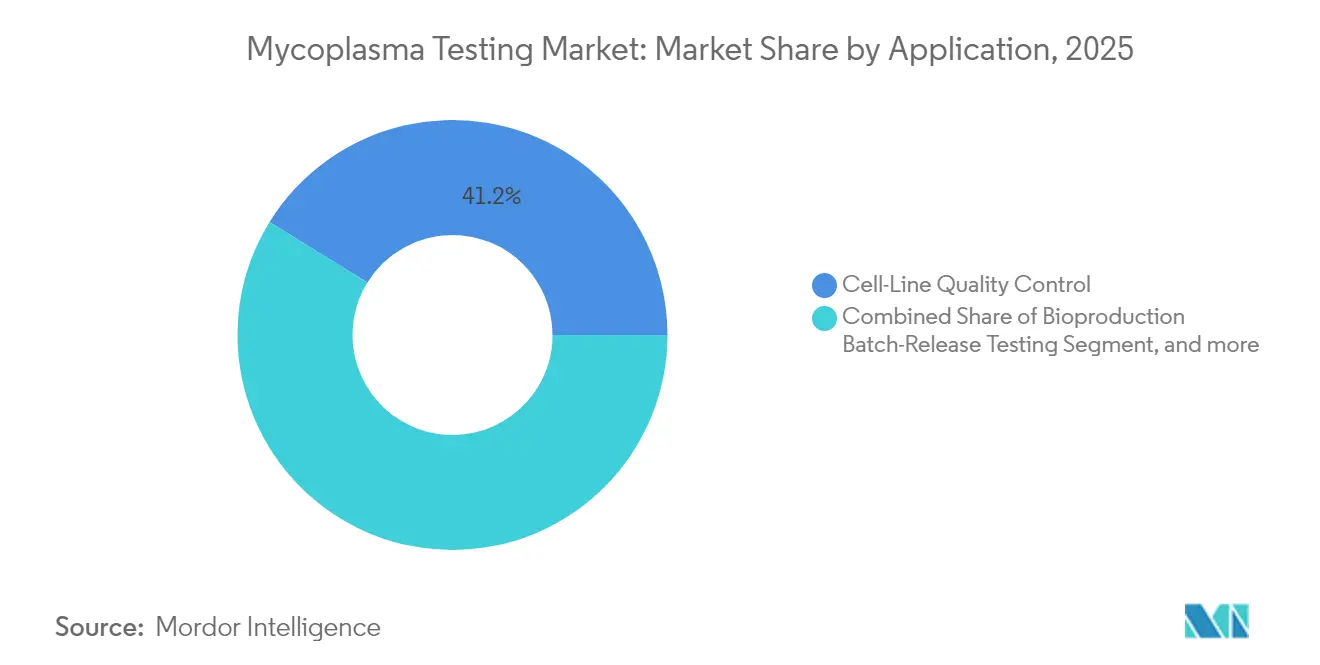

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 41,20 % der �Ѳ�����ٲ���öß�� für Mycoplasma-Tests auf die �ܱ���������Ծ����-�ϳܲ�������ä�ٲ���DzԳٰ��DZ�����; die Gen- und Zelltherapieherstellung wird zwischen 2026 und 2031 mit einem CAGR von 17,10 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 64,70 % der �Ѳ�����ٲ���öß�� für Mycoplasma-Tests auf Biopharma- und Biotechnologieunternehmen; Auftragsfertigungsorganisationen verzeichneten das schnellste Wachstum mit einem CAGR von 14,98 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 40,25 % am Markt für Mycoplasma-Tests, während der Asien-Pazifik-Raum bis 2031 mit einem CAGR von 18,10 % wächst.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Mycoplasma-Tests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Expansion von Biopharma- und Zell- & Gentherapieeinrichtungen | +2.8% | Global, konzentriert in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorschriften erfordern Mycoplasma-Freigabetests | +2.1% | Global, angeführt von FDA/EMA-Jurisdiktionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Vorfälle von Zellkulturkontaminationen | +1.9% | Global, Produktionszentren mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach schnellen, hochempfindlichen PCR-Assays | +1.7% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Dezentralisierte QC-Labore in aufstrebenden Biotech-Zentren | +1.2% | APAC-Kern, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| VC-gefördertes Wachstum von Startups der synthetischen Biologie | +0.9% | Nordamerika und EU, aufkommend in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Expansion von Biopharma- und Zell- & Gentherapie-Fertigungseinrichtungen

Kapazitätserweiterungen in autologen und allogenen Therapieanlagen haben die Probenvolumina vervielfacht, die eine 100-prozentige Chargenprüfung erfordern. Die Kontaminationsprävalenz in Zellkulturen liegt zwischen 15 % und 35 %, und die FDA-Leitlinien schreiben nun Mycoplasma-Tests nach dem Pooling und vor dem Waschen vor, was die Probenahmefrequenz erhöht.[1]American Type Culture Collection, "Studien zur Zellkulturkontamination," atcc.org Kontinuierliche Perfusionsbioreaktoren erhöhen den Bedarf an Echtzeit-Überwachung und treiben die Nachfrage nach automatisierten Analysegeräten an, die höhere Durchsätze mit minimalem menschlichen Eingriff bewältigen. Einrichtungseröffnungen in Schwellenmärkten müssen Qualifizierungsstudien abschließen, was eine Greenfield-Nachfrage nach Drittanbieter-Testdienstleistungen schafft. Zusammen fügen diese Trends dem prognostizierten CAGR 2,8 Prozentpunkte hinzu.

Regulatorische Vorschriften erfordern Mycoplasma-Freigabetests für Biologika

Die Regel der FDA zu laborentwickelten Tests und die EMA-Leitlinien für Arzneimittel für neuartige Therapien erfordern validierte Assays von einer Masterzellbank bis zum fertigen Arzneimittel.[2]Redaktionsteam des Federal Register, "Laborentwickelte Tests; Abschlussregel," federalregister.gov Die Leitlinien der Europäischen Arzneimittel-Agentur für Arzneimittel für neuartige Therapien schreiben umfassende Mycoplasma-Tests während des gesamten Herstellungsprozesses vor, von Masterzellbanken bis zur Freigabe des Endprodukts. Diese regulatorischen Änderungen schaffen eine nicht-diskretionäre Nachfrage nach Testdienstleistungen, da Hersteller Produkte nicht freigeben können, ohne die Abwesenheit von Mycoplasmen durch validierte Methoden nachzuweisen. Die Compliance-Ausgaben beschleunigen sich bis 2027, wenn die schrittweise Aufsicht über laborentwickelte Tests in Kraft tritt. Die schrittweise Umsetzung neuer Vorschriften für laborentwickelte Tests über vier Jahre schafft ein vorhersehbares Nachfragewachstum, da Labore ihre Testkapazitäten zur Aufrechterhaltung der Compliance ausbauen.

Zunehmende Vorfälle von Zellkulturkontaminationen

Branchenfallstudien dokumentieren Filtrationsbypass, DNA-Persistenz und Ladungsvariantenverschiebungen in monoklonalen Antikörpern nach unentdeckter Kontamination.[3]Wiley-Redakteure, "Ladungsvarianten in kontaminierten monoklonalen Antikörpern," onlinelibrary.wiley.com Wirtschaftliche Folgen umfassen Chargenvernichtung, Betriebsstilllegungen und behördliche Inspektionen, was proaktive Screening-Richtlinien fördert. Hochdichte Kulturen und längere Verweilzeiten in intensivierten Prozessen erhöhen das Risiko weiter, was zu häufigeren Zwischentests führt.

Steigende Nachfrage nach schnellen, hochempfindlichen PCR-basierten Assays

Digitale PCR erkennt ≤10 KBE/mL ohne Referenzkurven und liefert eine absolute Quantifizierung, die den Präzisionsanforderungen für Freigabetests entspricht. Plattformen wie das BIOFIRE-Mycoplasma-System liefern Ergebnisse in 60 Minuten und verkürzen die Chargenfreigabezyklen. KI-gestützte Analysen vereinfachen die Interpretation und reduzieren falsch-positive Ergebnisse. Regulatorische Zulassungen, z. B. die Freigabe von Roche MycoTOOL durch Health Canada, validieren diese Technologien für die kommerzielle Anwendung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalausgaben für automatisierte Systeme | -1.8% | Global, kleinere Labore betroffen | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen durch Falsch-positiv/-negativ-Nachtests | -1.4% | Global, Standorte mit hohem Volumen | Mittelfristig (2–4 Jahre) |

| Engpässe bei qualifiziertem molekularem QA-Personal | -1.1% | Nordamerika und EU, zunehmend in APAC | Langfristig (≥ 4 Jahre) |

| Regulatorischer Rückstand bei Mikrofluidik- und Assays der nächsten Generation | -0.8% | Global, jurisdiktionsspezifisch | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Hohe Kapitalausgaben für die Implementierung automatisierter Erkennungssysteme

Einstiegsautomatisierte Analysegeräte kosten USD 100.000–500.000, wobei jährliche Serviceverträge USD 50.000 übersteigen. Kleinere Auftragstestlabore und akademische Labore haben Schwierigkeiten, solche Ausgaben zu rechtfertigen, was die Abhängigkeit von manuellen Kulturmethoden verlängert. Die Einhaltung der FDA-Vorschriften für laborentwickelte Tests erhöht die Validierungskosten und belastet die Kapitalbudgets, was die kurzfristige Akzeptanz hemmt. Kleinere Auftragstestlabore stehen vor besonderen Herausforderungen bei der Rechtfertigung von Automatisierungsinvestitionen angesichts ihrer begrenzten Probenvolumina und vielfältigen Testanforderungen. Die Komplexität der Validierung automatisierter Systeme für die regulatorische Compliance fügt erhebliche Zeit- und Kostenbelastungen hinzu, wobei Validierungsstudien typischerweise 6–12 Monate und spezialisiertes Fachwissen erfordern.

Verzögerungen durch Falsch-positiv/-negativ-Nachtests

DNA-Übertragung und Kreuzkontamination lösen Bestätigungsworkflows aus, die den Geschwindigkeitsvorteil der PCR untergraben, während falsch-negative Ergebnisse die Patientensicherheit gefährden und behördliche Kontrollen einladen. Diskordante Ergebnisse zwischen Kultur- und Molekularassays verlängern die Freigabezeiten um Wochen, insbesondere wenn Untersuchungsprotokolle keine Standardisierung aufweisen. Die Anforderungen der Regulierungsbehörden zur Untersuchung atypischer Ergebnisse können Produktfreigaben um Wochen oder Monate verzögern, insbesondere wenn mehrere Testmethoden widersprüchliche Ergebnisse liefern. Der Übergang der Branche von kulturbasierten zu molekularen Methoden führt neue Variabilitätsquellen ein, die umfangreiche Methodenvalidierungen und Vergleichsstudien erfordern, um Vertrauen in die Ergebnisse zu schaffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistung: Ausgelagerte Dienstleistungen gewinnen an Dynamik

Kits und Reagenzien hielten im Jahr 2025 einen Anteil von 45,72 % und unterstreichen damit ihren Verbrauchscharakter im Markt für Mycoplasma-Tests. Das Dienstleistungssegment wird mit einem CAGR von 14,15 % wachsen, da Biohersteller Methodenvalidierung und Routineuntersuchungen an akkreditierte Labore delegieren. Hohe regulatorische Hürden und sich entwickelnde Assay-Formate veranlassen Unternehmen, Expertenkapazitäten einzukaufen, anstatt sie aufzubauen. Das Netzwerk von Eurofins mit über 45 globalen Standorten veranschaulicht, wie Skalierung Kosteneffizienzen erzeugt, die einzelne Unternehmen nicht replizieren können.

Automatisierungsfertige Instrumente zeigen ein stetiges, aber langsameres Wachstum, da Käufer sie häufig an langfristige Reagenzienverträge knüpfen. Die BIOFIRE-Plattform und der Fläschchen-Lesegerät von Rapid Micro Biosystems überzeugen durch die Kombination von Geschwindigkeit und pharmakopöischer Compliance. Mit dem Wachstum der Dienstleistungen richten sich Kit-Anbieter auf Drittanbieter-Labore unter Reagenzien-Mietmodellen aus, die Liefereinnahmen sichern. Diese Synergie konsolidiert Käufer-Lieferanten-Abhängigkeiten und treibt das Volumen in beiden Kategorien an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Digitale PCR stört etablierte Arbeitsabläufe

qPCR hält im Jahr 2025 einen Marktanteil von 63,85 % bei Mycoplasma-Tests dank etablierter Protokolle und breiter Instrumentenverfügbarkeit. Digitale PCR mit einer Wachstumsrate von 15,75 % mindert Standardkurvenfehler und erkennt seltene Ereignisse, die für Gentherapie-Chargen entscheidend sind. Empfindlichkeitsgewinne finden bei Regulierungsprüfern Anklang, die eine robuste Quantifizierung anstreben. Konventionelle PCR bleibt eine kostengünstige Wahl für ältere Einrichtungen, während ELISA und �ٱ���-��ä�����ܲԲ� in akademischen Nischenanwendungen relevant bleiben. Sequenzierung der nächsten Generation verspricht Multiplex-Pathogen-Screens, wartet aber noch auf einen regulatorischen Konsens.

Regulierungsbehörden akzeptieren nun Nukleinsäuremethoden als gleichwertig zur Kultur für Freigabetests, was die Akzeptanz digitaler PCR katalysiert. Instrumentenhersteller investieren in Mikrofluidik-Chip-Formate, die Reaktionsmischungen in Tausende von Partitionen aufteilen und die Nachweisschwellen senken. KI-Unterstützung senkt zudem die Anforderungen an die Bedienerqualifikation und erschließt eine breitere Laborakzeptanz.

Nach Anwendung: Gentherapie treibt das höchste Aufwärtspotenzial

Die �ܱ���������Ծ����-�ϳܲ�������ä�ٲ���DzԳٰ��DZ����� dominierte den Markt für Mycoplasma-Tests im Jahr 2025 mit einem Anteil von 41,20 %. Dennoch wird die Gen- und Zelltherapieherstellung alle anderen Anwendungen mit einem CAGR von 17,10 % übertreffen. Verlängerte Kulturdauern, autologe Arbeitsabläufe und mehrstufige Manipulationen verstärken das Kontaminationsrisiko und erfordern häufige Prozesskontrollen. Regulatorische Leitlinien behandeln jeden Herstellungsschritt als potenzielles Kontaminationsfenster, was die Probenzahlen erhöht.

Bioproduktions-Chargenfreigabetests bleiben ein Grundpfeiler, während Rohmaterial- und Medientests an Bedeutung gewinnen, da Unternehmen vorgelagerte Vektoren wie Komponenten tierischen Ursprungs erkennen. Impfstoff- und Virushersteller weiten die Überwachung im Zuge wachsender Pipelines für virale Vektortherapeutika aus. Akademische Entdeckungsarbeit unterliegt nicht den strengen Freigaberegeln, erfordert aber dennoch regelmäßige Untersuchungen zum Schutz der Forschungsintegrität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Auftragsfertigungsorganisationen profitieren von der Outsourcing-Welle

Biopharma- und Biotechnologieunternehmen machten im Jahr 2025 64,70 % des Endnutzersegments aus, doch Auftragsfertigungsorganisationen werden mit einem CAGR von 14,98 % am schnellsten wachsen, da virtuelle Biotech-Unternehmen von der Plasmidherstellung bis zur Abfüllung und Fertigstellung auf Dritte angewiesen sind. Die �Ѳ�����ٲ���öß�� für Mycoplasma-Tests bei Auftragslaboren wächst, wenn Projekte von präklinischen zu kommerziellen Läufen skalieren.

Diagnostik- und Referenzlabore diversifizieren sich in die Biologika-Unterstützung und streben nach margenstarken Industrieaufträgen. Zellbanken schützen sich vor Linienkreuzkontaminationen, da eine einzige kontaminierte Masterzellbank jahrelange Einreichungen ungültig machen kann. Personalengpässe veranlassen selbst große Pharmaunternehmen, Surge-Tests während Technologietransfers oder Betriebsstilllegungen auszulagern, was die Wachstumskurve der Auftragsfertigungsorganisationen stärkt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 40,25 % des Umsatzes, da FDA-Aufsicht, ausgereifte Bioprozessinfrastruktur und frühe Technologieakzeptanz eine stabile Nachfrage unterstützen. Die Biocluster-Dichte und Kapitalverfügbarkeit der Region fördern den schnellen Ersatz von Kulturmethoden durch automatisierte PCR-Systeme. Dienstleister nutzen die Nähe zu Innovatoren und ermöglichen Just-in-time-Probenlogistik und Compliance-Audits.

Europa folgt mit einem kohärenten Regulierungsrahmen der EMA und harmonisierten Pharmakopöen, die die länderübergreifende Chargenfreigabe erleichtern. Die �Ѳ�����ٲ���öß�� für Mycoplasma-Tests im Zusammenhang mit EU-Gentherapiestudien steigt, da Deutschland, Spanien und das Vereinigte Königreich GMP-Einrichtungen beherbergen. Anbieter bedienen mehrsprachige Dokumentations- und Serialisierungsanforderungen und fördern so informatikgestützte Assay-Plattformen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem CAGR von 18,10 %. Chinas Zelltherapiesektor profitiert von staatlichen Prioritätslisten, während Indiens produktionsgebundene Anreizprogramme Impfstoffexporteure anziehen. Singapurs dezentralisierte QC-Labore verkürzen die Durchlaufzeiten für regionale Biologikaanlagen. Fragmentierte Vorschriften erfordern lokale Validierungen und begünstigen globale Unternehmen, die Service-Hubs vor Ort einrichten.

��ü�岹��������첹 sowie der Nahe Osten und Afrika liegen beim absoluten Umsatz zurück, bieten aber ungenutztes Potenzial, da inländische Impfprogramme und Biosimilar-Anlagen zunehmen. Logistikprobleme und begrenzte Kühlketteninfrastruktur verlangsamen die Verbreitung schneller PCR-Geräte, doch Investitionen in die öffentliche Gesundheit könnten künftige Aufträge erschließen, sobald Schulungs- und Servicenetzwerke ausgereift sind.

Wettbewerbslandschaft

Der Markt für Mycoplasma-Tests ist mäßig fragmentiert. Thermo Fisher Scientific, Charles River Laboratories und Merck KGaA kombinieren breite Reagenzienportfolios mit globalen technischen Serviceteams und sichern sich damit Spitzenpositionen bei Instrument- und Kit-Verkäufen. Danahers Fusion von Cytiva und Pall im Jahr 2024 schuf ein Bioprozess-Kraftwerk im Wert von USD 7,5 Milliarden, das Filtration, Kulturmedien und Tests unter einem Dach vereint.

Spezialisierte Labore wie Eurofins Scientific und SGS skalieren durch GMP-Akkreditierungen an mehreren Standorten und übernehmen ausgelagerte Arbeitslasten, die geografische Nähe zu Abfülllinien erfordern. Ihr Wettbewerbsvorteil liegt in schlüsselfertigen Validierungspaketen, die die Kundenzeitpläne verkürzen. Kleinere Innovatoren wie Minerva Biolabs konzentrieren sich auf Reagenzien-Nischen, während Rapid Micro Biosystems auf Hochdurchsatz-QC-Labore mit automatisierten Lesegerätsystemen abzielt.

Die Akquisitionstätigkeit nimmt zu, da Unternehmen nach einer durchgängigen Plattformbreite streben. Die Übernahme von SpinChip Diagnostics durch bioMérieux im Jahr 2025 fügt ultraschnelle Immunoassay-Fähigkeiten hinzu, um die BIOFIRE-Molekularsuite zu ergänzen, und positioniert das Unternehmen für die Dominanz bei Proben-zu-Antwort-Lösungen. KI-Partnerschaften zielen darauf ab, Interpretationsfehler zu reduzieren und die Nachtestfrequenz zu senken, was einen weiteren Differenzierungshebel bietet.

Marktführer im Bereich Mycoplasma-Tests

Bionique Testing Laboratories Inc.

Thermo Fisher Scientific Inc.

Eurofins Scientific

Merck KGaA

ATCC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: bioMérieux schloss die Übernahme von SpinChip Diagnostics ASA für EUR 111 (USD 127,3) Millionen ab und stärkte damit seine Point-of-Care-Diagnostikfähigkeiten mit schneller Immunoassay-Technologie, die Ergebnisse aus Vollblutproben in 10 Minuten liefert. Die Übernahme stärkt die Position von bioMérieux im Markt für Mycoplasma-Tests durch die Erweiterung seines Diagnostikplattform-Portfolios und die Beschleunigung der Entwicklung schneller Testlösungen für biopharmazeutische Anwendungen.

- Juli 2024: SGS North America erweiterte seine Biologika-Testkapazitäten im Lincolnshire Center of Excellence und verbesserte Instrumentierung und Fachkompetenz zur Unterstützung der wachsenden biopharmazeutischen Marktnachfrage. Die Erweiterung umfasst fortschrittliche Mycoplasma-Testkapazitäten und positioniert SGS, um die steigende Nachfrage aus Testanwendungen für kleine und große Moleküle zu bedienen.

- Februar 2024: Standard BioTools Inc. kooperierte mit Next Gen Diagnostics zur Automatisierung der Pathogen-Gesamtgenomsequenzierung und senkte die Kosten für die Bakteriensequenzierung auf unter USD 10 pro Probe. Die Partnerschaft adressiert Engpässe bei der Probenvorbereitung und Bioinformatik, die die Effizienz und Skalierbarkeit von Mycoplasma-Tests beeinträchtigen.

- März 2024: US BioTek Laboratories übernahm RealTime Laboratories, einen Pionier im Bereich Mykotoxin-Tests, und erweiterte damit sein Diagnostiktestportfolio und seine geografische Reichweite. Die Übernahme stärkt die Fähigkeiten von US BioTek im Bereich Kontaminationstests und bietet Zugang zu fortschrittlichen Testtechnologien, die für Mycoplasma-Nachweisanwendungen relevant sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Mykoplasmen-Testmarkt als alle kommerziellen Instrumente, Kits, Reagenzien und ausgelagerten Dienstleistungen, die zur Erkennung oder Überwachung von Mykoplasmen-Kontaminationen in der biopharmazeutischen Produktion und in Forschungszellkulturen eingesetzt werden. Die erfassten Testtechnologien reichen von konventionellen kulturbasierten Assays bis hin zu schnellen Nukleinsäure-Amplifikationsplattformen und Fluoreszenzmethoden.

Ausschluss aus dem Geltungsbereich: Klinische Mykoplasmen-Diagnostik der Atemwege oder des Urogenitaltrakts, die in Krankenhauslaboratorien durchgeführt wird, wird in diesem Markt nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Produkt und Dienstleistung

- Instrumente

- Echtzeit-PCR-Systeme

- Schnelle Mikrofluidik-Analysegeräte

- Automatisierte Erkennungsplattformen

- Sonstige Instrumente

- Kits und Reagenzien

- PCR-Assay-Kits

- ELISA-Kits

- Enzymatische Assay-Kits

- ����ܴǰ��������Գ�-��ä�����������Գ������

- Sonstige

- Dienstleistungen

- Instrumente

- Nach Technologie

- Konventionelle PCR

- qPCR

- Digitale PCR

- ELISA

- Enzymatische Methoden

- �ٱ���-��ä�����ܲԲ�

- Sequenzierung der nächsten Generation

- Sonstige Nukleinsäureamplifikationstests

- Nach Anwendung

- �ܱ���������Ծ����-�ϳܲ�������ä�ٲ���DzԳٰ��DZ�����

- Bioproduktions-Chargenfreigabetests

- Rohmaterial- und Medientests

- Gen- und Zelltherapieherstellung

- Impfstoff- und Virentests

- Sonstige Anwendungen

- Nach Endnutzer

- Biopharma- und Biotechnologieunternehmen

- Auftragsfertigungsorganisationen

- Akademische und Forschungseinrichtungen

- Zellbanken und Repositorien

- Diagnostik- und Referenzlabore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Qualitätssicherungsleiter bei Biopharma-Herstellern, Beschaffungsmanager bei Auftragsfertigungsorganisationen sowie Direktoren akademischer Zellbanken in Nordamerika, Europa und wachstumsstarken asiatischen Märkten. Diese Gespräche validierten Nutzungsraten, Kit-Preisstufen und die typische Testhäufigkeit pro 1.000-L-Bioreaktorlauf, während kurze Online-Umfragen mit Laborleitern uns halfen, Tendenzen zur Auslagerung von Dienstleistungen zu benchmarken.

Desk Research

Wir begannen mit frei zugänglichen Regulierungsdokumenten, wie der Leitlinie der US Food and Drug Administration zur Sterilität von Biologika, den Dossiers der European Medicines Agency zu zellbasierten Produkten sowie WHO-TRS-Berichten, die verbindliche Testhäufigkeiten klären. Branchenverbände, darunter die International Society for Cell & Gene Therapy, BioProcess International und das International Cell Line Authentication Committee, bieten Statistiken zur Kontaminationshäufigkeit und Adoptions-Benchmarks, die unser Team auf globale Relevanz gefiltert hat.

Unternehmens-10-Ks, Investorenpräsentationen, auf Questel indexierte Patentanmeldungen, Versanddaten von Volza sowie begutachtete Artikel in PubMed lieferten Versandvolumina, durchschnittliche Verkaufspreise und Hinweise zur Technologiediffusion. D&B Hoovers und Dow Jones Factiva lieferten finanzielle Aufschlüsselungen für börsennotierte Kit-Anbieter. Diese Liste ist illustrativ; zahlreiche weitere öffentliche und proprietäre Quellen unterstützten die Datenerhebung und Querprüfungen.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Ansatz, der auf der globalen Produktionskapazität für Biologika und der durchschnittlichen Häufigkeit der Kontaminationsüberwachung basiert, ergab den anfänglichen Nachfragepool, der anschließend durch Bottom-up-Stichproben der wichtigsten Lieferantenumsätze und Kanal-ASP-×-Volumen-Aufteilungen einem Belastungstest unterzogen wurde. Zu den modellbestimmenden Variablen zählen die kumulierte Biologika-Batch-Kapazität (L), regulierte Batch-Freigabe-Testkontingente, die Durchdringung schneller PCR-Methoden, ASP-Deflation bei Kits, Verfügbarkeit von Fachkräften und regionale CapEx-Anreize. Eine multivariate Regression misst den Einfluss dieser Indikatoren, und eine Szenarioanalyse rahmt Aufwärts- oder Abwärtsrisiken rund um Verschiebungen in der regulatorischen Strenge ein. Wo Lieferanten-Rollups den Makro-Aufbau unter- oder überschritten, wurden Lückenverhältnisse gleichmäßig auf die Segmente verteilt, bevor die endgültige Freigabe erfolgte.

Datenvalidierung & Aktualisierungszyklus

Jeder Datensatz durchläuft Varianzprüfungen, eine Peer-Review durch einen zweiten Analysten und eine Genehmigung durch leitende Mitarbeiter. Jährliche Aktualisierungen sind Standard; Zwischenaktualisierungen werden ausgelöst, wenn die FDA, die EMA oder wichtige Volkswirtschaften neue Biologika-Leitlinien herausgeben oder ein Top-Fünf-Anbieter Umsätze neu ausweist. Eine abschließende Plausibilitätsprüfung erfolgt kurz vor der Veröffentlichung, damit die Kunden die aktuellste Einschätzung erhalten.

Warum unsere Mykoplasmen-Testing-Baseline Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereichsgrenzen, Währungsannahmen und Prognoserhythmen anwenden. Unser Team legt Variablen und Aktualisierungszeitpunkte offen dar, damit Käufer die Hebel hinter jeder Zahl verstehen.

Zu den wesentlichen Treibern von Lücken zählen, ob Diagnostika mit Bioprozess-Tests gebündelt werden, die Aggressivität der Kit-Preiserosionskurven und wie häufig Kapazitätserweiterungen in Modelle einfließen. Unser Basisjahr 2025 spiegelt die vollständige Einbeziehung von Einrichtungen wider, die ausschließlich der Gentherapie gewidmet sind, sowie einen ausgewogenen ASP-Gleitpfad, während einige Verlage konservative Expansionsverzögerungen anwenden oder Serviceumsätze ausschließen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,13 Milliarden (2025) | ���������� | - |

| USD 926,5 Millionen (2024) | Global Consultancy A | Lässt ausgelagerte Testdienstleistungen aus und geht von einer langsameren PCR-Adoption aus |

| USD 909,5 Millionen (2023) | Regional Consultancy B | Schließt Kapazitätserweiterungen im asiatisch-pazifischen Raum aus und verwendet Währungsdurchschnitte von 2023 |

| USD 1,08 Milliarden (2024) | Industry Association C | Wendet konstante ASPs und eine engere Kit-Portfolio-Definition an |

Der Vergleich zeigt, dass unterschiedliche Einbeziehungen in Bezug auf Dienstleistungen, Geografie und Preismechanismen die meisten numerischen Lücken erklären. Indem wir Schätzungen auf überprüfbaren Kapazitätskennzahlen und regelmäßig aktualisierten Primärinformationen verankern, sind wir der Überzeugung, dass ���������� die transparenteste und entscheidungsreife Baseline für Stakeholder bietet, die Investitionen oder Regulierungsstrategien planen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Mycoplasma-Tests?

Der Markt wird im Jahr 2026 auf USD 1,26 Milliarden geschätzt und soll bis 2031 USD 2,12 Milliarden erreichen.

Welches Segment wächst am schnellsten?

Die Gen- und Zelltherapieherstellung wird voraussichtlich mit einem CAGR von 17,10 % wachsen, bedingt durch strenge Anforderungen an die Kontaminationskontrolle.

Warum gewinnen Auftragsfertigungsorganisationen Marktanteile bei Mycoplasma-Tests?

Biotech-Unternehmen lagern Fertigung und Qualitätskontrolle an Auftragsfertigungsorganisationen aus, um Zugang zu validierten Laboren ohne hohe Kapitalausgaben zu erhalten, was die Nachfrage bei Auftragsfertigungsorganisationen mit einem CAGR von 14,98 % steigert.

Wie beeinflussen regulatorische Vorschriften das Marktwachstum?

FDA- und EMA-Vorschriften machen Mycoplasma-Tests vor der Produktfreigabe obligatorisch und schaffen damit nicht-diskretionäre Ausgaben, die den Gesamt-CAGR des Marktes erhöhen.

Welche Technologie stört traditionelle Methoden?

Digitale PCR bietet absolute Quantifizierung mit Nachweisgrenzen von etwa 10 KBE/mL und wächst mit einem CAGR von 15,75 %, da Labore kulturbasierte Assays ersetzen.

Was hemmt die schnelle Akzeptanz automatisierter Plattformen?

Hohe Anschaffungskosten von USD 100.000–500.000 und Engpässe bei geschultem molekularem QA-Personal verzögern die Automatisierung, insbesondere in kleineren Laboren.

Seite zuletzt aktualisiert am: