˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil der PyrogenprĂĽfung

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 1.73 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 2.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.51% CAGR |

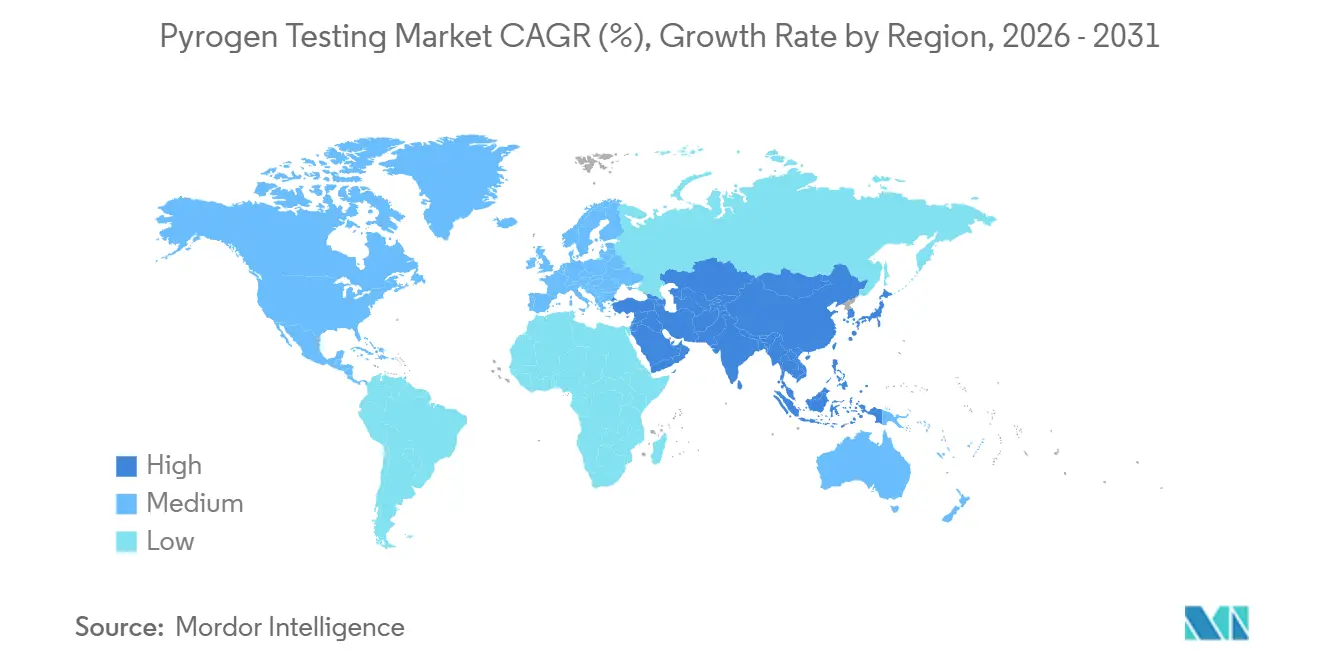

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

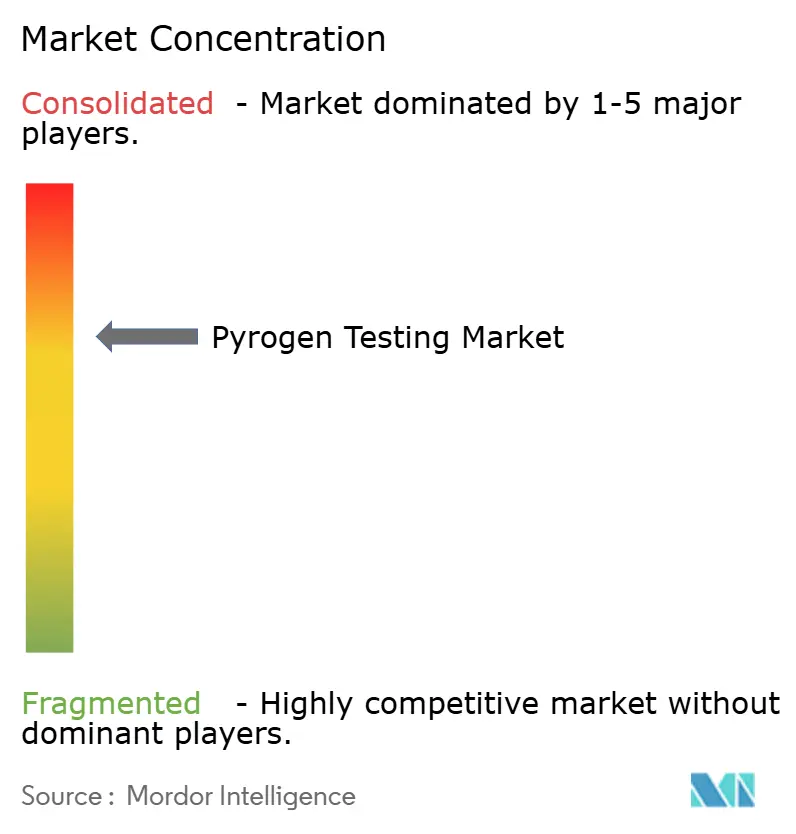

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes fĂĽr PyrogenprĂĽfung von şÚÁĎŐýÄÜÁż

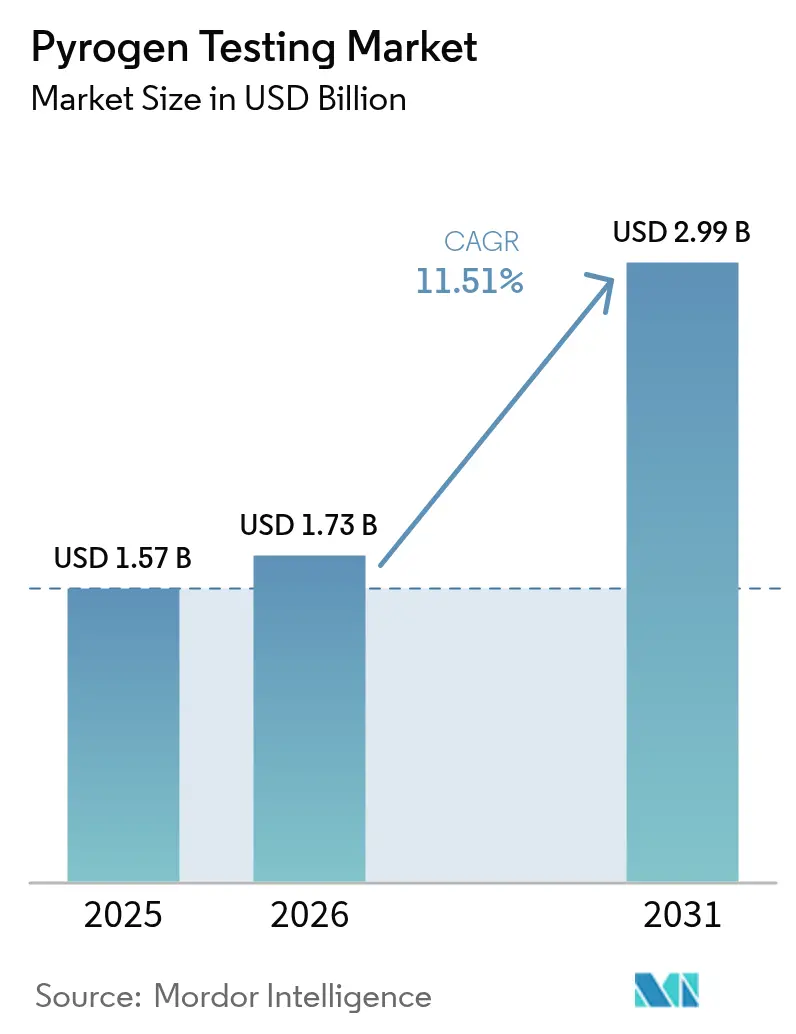

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr PyrogenprĂĽfung wird voraussichtlich von 1,57 Milliarden USD im Jahr 2025 auf 1,73 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,51 % ĂĽber den Zeitraum 2026–2031 einen Wert von 2,99 Milliarden USD erreichen.

Das Wachstum wird durch gleichzeitige Revisionen des United States Pharmacopeia und des Europäischen Arzneibuches verankert, die rekombinantes Faktor C (rFC) und den Monozytenaktivierungstest (MAT) legitimieren und gleichzeitig die Kaninchen-Pyrogenprüfmethode in Europa abschaffen. Zellbasierte und rekombinante Plattformen gewinnen an Dynamik, da Biopharma-Unternehmen tierfreie, versorgungssichere Optionen anstreben und globale Zulassungen injizierbarer Biologika weiter zunehmen. Automatisierungsgeeignete mikrofluidische Analysegeräte verkürzen die Durchlaufzeiten von 24 Stunden auf weniger als vier Stunden und unterstützen die Hochdurchsatz-Chargenfreigabe. Die regionale Diversifizierung von Auftragsforschungs- und Auftragsherstellungsorganisationen (CDMOs) verstärkt die Nachfrage zusätzlich, da das Outsourcing sich über Nordamerika, Europa, Indien und China ausbreitet. Zu den wesentlichen Risiken zählen episodische Engpässe bei Pfeilschwanzkrebslysaten, Ereignisse mit niedriger Endotoxinrückgewinnung (LER) in tensidreichen Formulierungen sowie die hohen Validierungskosten, mit denen KMU bei der Umstellung auf MAT- oder rFC-Plattformen konfrontiert sind.

Wesentliche Erkenntnisse des Berichts

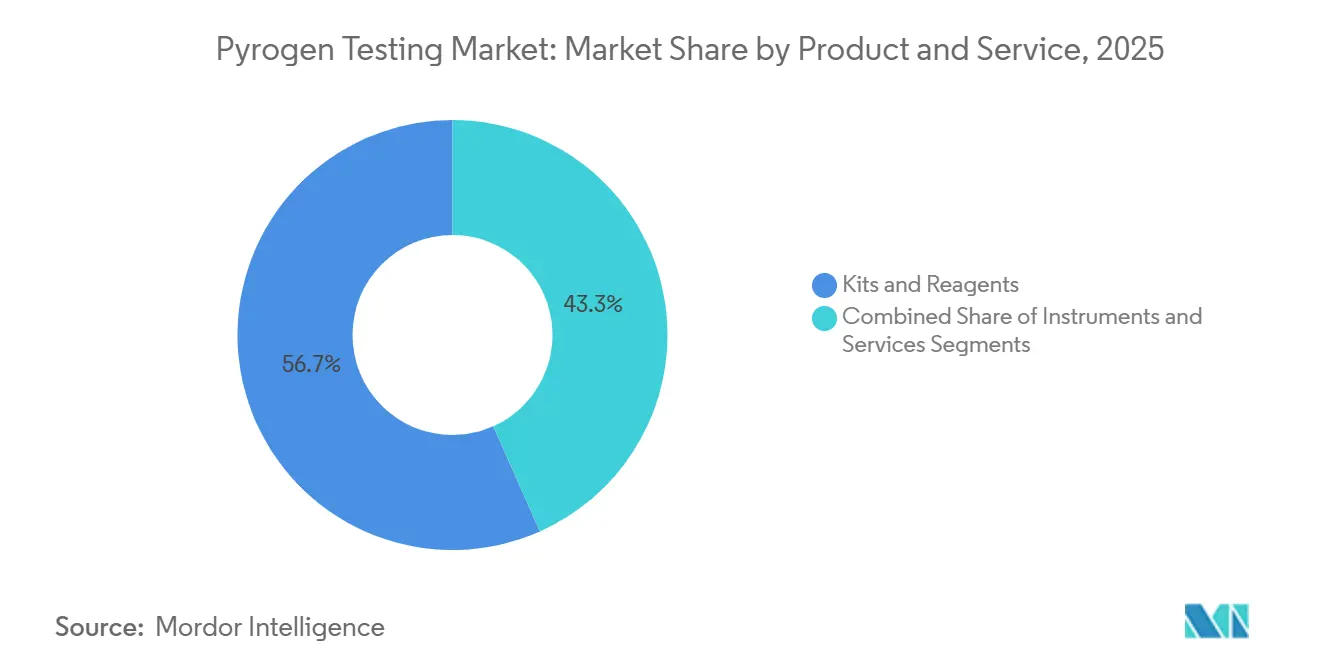

- Nach Produkt & Dienstleistung entfielen Kits und Reagenzien im Jahr 2025 auf 56,67 % des Marktanteils der PyrogenprĂĽfung, und Instrumente werden bis 2031 voraussichtlich mit einer CAGR von 13,62 % wachsen.

- Nach Nachweistechnologie entfielen tierbasierte Tests im Jahr 2025 auf 72,52 % des Umsatzes, und rekombinante sowie zellbasierte Methoden sind auf dem Weg zu einer CAGR von 14,77 % bis 2031.

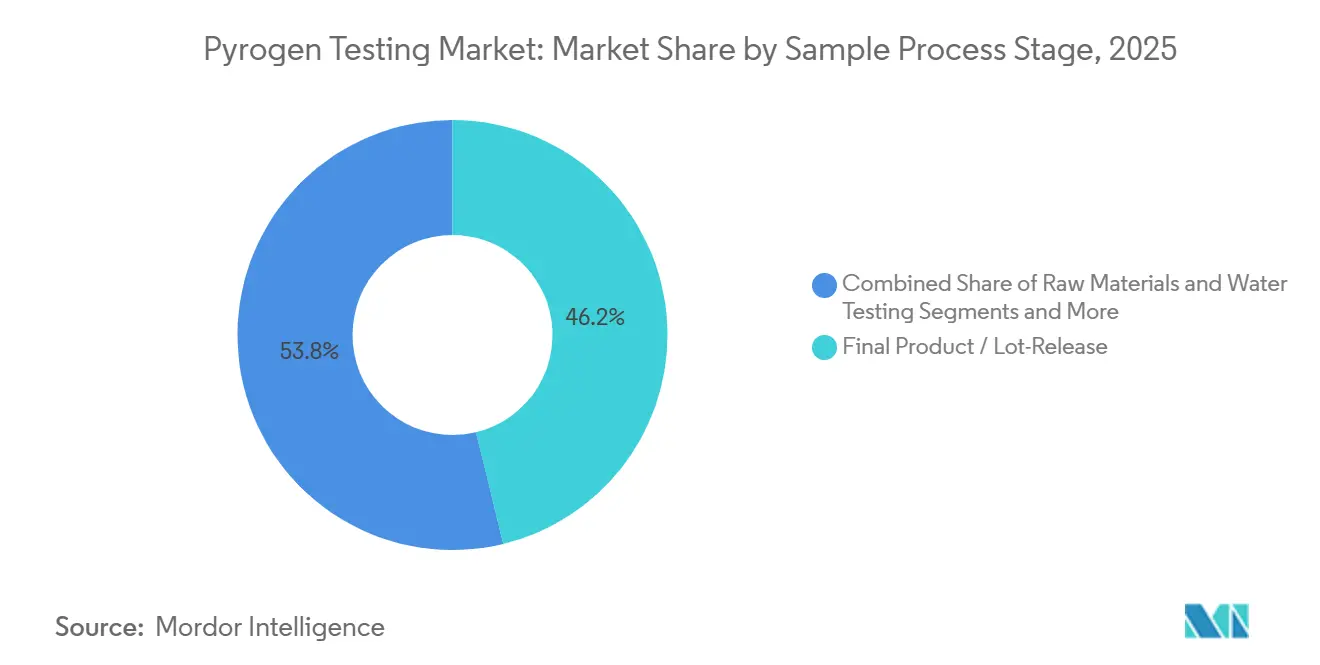

- Nach Probenstufe entfielen Endprodukt- und Chargenfreigabetests im Jahr 2025 auf 46,21 % des Umsatzes, und In-Prozess-Tests werden voraussichtlich im gleichen Zeitraum mit einer CAGR von 14,24 % steigen.

- Nach Testtyp hielten LAL-Tests im Jahr 2025 einen Umsatzanteil von 53,14 %, und der Monozytenaktivierungstest wird bis 2031 voraussichtlich eine CAGR von 15,72 % verzeichnen.

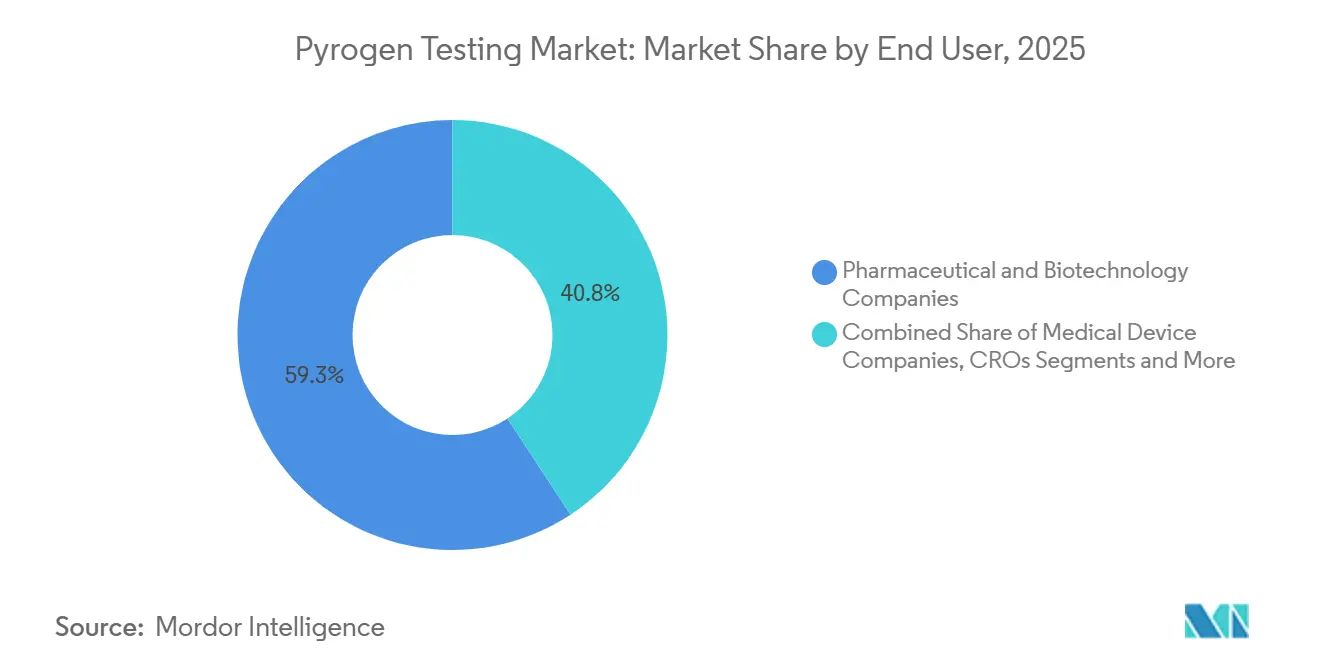

- Nach Endnutzer erwirtschafteten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 59,25 % des Umsatzes, und Medizinproduktehersteller sind bis 2031 auf eine CAGR von 13,44 % ausgerichtet.

- Nach Geografie erzielte Nordamerika im Jahr 2025 39,14 % des Umsatzes, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 13,63 % verzeichnen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr PyrogenprĂĽfung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Pipeline für Biologika & Impfstoffe | +2.3% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Endotoxingrenzwerte in den revidierten USP <85>/Ph. Eur. 2.6.14 | +2.1% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Outsourcing an CROs & CDMOs | +1.8% | Global, am schnellsten in Indien und China | Mittelfristig (2–4 Jahre) |

| Automatisierungsgeeignete mikrofluidische Analysegeräte | +1.6% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| EU-Abschaffung von Kaninchentests | +1.9% | Europa, Ausstrahlungseffekte auf Nordamerika und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kostenvorteile chinesischer rFC-Anbieter | +1.4% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Ausweitung der Pipeline fĂĽr Biologika und Impfstoffe

Globale Regulierungsbehörden ließen im Jahr 2025 46 neuartige Arzneimittel und 18 Biosimilars zu, fast alle parenteral, was die Qualitätskontrollprobenmengen in jeder Bioprozessstufe erhöht.[1]U.S. Food and Drug Administration, "CDER Novel Drug Approvals 2025," FDA, fda.gov Mehrere COVID-19-Stamm-aktualisierte mRNA-Impfstoffe integrierten neue Abfüll- und Verschlusslinien, die neue Komponentenqualifizierungen erforderten. Jeder monoklonale Antikörper oder jede Viralvektor-Therapie muss strenge ±0,05 EU/mL-Grenzwerte für Upstream-Ernte, Downstream-Pools und Endampullen einhalten, was einen wiederkehrenden Bedarf im Markt für Pyrogenprüfung erzeugt. Großangelegte Investitionsprojekte von Eli Lilly, AstraZeneca und Johnson & Johnson schaffen sterile Kapazitäten, die ab 2027 Validierungschargen generieren werden, und sichern damit nachhaltige Testvolumina. Hersteller aus Schwellenmärkten, die eine gegenseitige Anerkennung mit ICH-Jurisdiktionen anstreben, rüsten ihre QK-Infrastrukturen ebenfalls auf und verbreitern den globalen Fußabdruck des Marktes für Pyrogenprüfung.

Verbindliche Endotoxingrenzwerte in den neuen USP 85 und Ph. Eur. 2.6.14

Die Aktualisierung des USP vom Juli 2025 erkennt rFC formell als gleichwertig zu LAL an, sobald die Gleichwertigkeit nachgewiesen ist, und ermöglicht so eine Methodensubstitution ohne vollständige Dossier-Revalidierung. Revision Recognizes Recombinant Factor C," USP, usp.org">[2]United States Pharmacopeia, "USP Chapter <1085> Revision Recognizes Recombinant Factor C," USP, usp.org Parallel dazu verpflichtet die Streichung der Kaninchen-Pyrogenprüfmethode in Europa, die ab Juli 2025 wirksam ist, zur sofortigen MAT-Einführung für Produkte, die in die EU geliefert werden.[3]European Directorate for the Quality of Medicines & HealthCare, "European Pharmacopoeia Deletes Rabbit Pyrogen Test," EDQM, edqm.eu Diese harmonisierten Richtlinien beseitigen historische Unklarheiten, die rekombinante und zellbasierte Plattformen zurückgehalten haben, und verkürzen die Compliance-Zeitpläne für Bestandsprodukte. Reagenzienhersteller haben mit Kits der nächsten Generation für den MAT reagiert, die eine Empfindlichkeit von 0,05 EU/mL bieten und mit den neuen pharmakopöischen Schwellenwerten übereinstimmen. Insgesamt stärken die Regeländerungen die regulatorische Grundlage des Marktes für Pyrogenprüfung.

Outsourcing an CROs & CDMOs

Globale Auftraggeber verlagern die Chargenfreigabeprüfung in Vertragslabore, um Fixkosten zu senken und spezialisiertes Fachwissen zu nutzen. Charles Rivers Erweiterung der Endotoxin-Dienstleistungen für Gentherapien im Jahr 2024 und Thermo Fishers GMP-Laborerweiterung in Wisconsin sind Beispiele für die Kapazitätsskalierung. Outsourcing fördert auch die Einführung vollautomatischer Analysegeräte, die kleinere Biotechunternehmen intern nicht rechtfertigen könnten, und trägt dazu bei, sowohl die Dienstleistungs- als auch die Gerätesegmente des Marktes für Pyrogenprüfung zu vergrößern.

Automatisierungsgeeignete mikrofluidische Analysegeräte

Das ENDONEXT-System von bioMérieux verarbeitet 120 Proben pro Stunde mit 95 % Automatisierung, was den manuellen Aufwand und die Fehlerquoten erheblich reduziert. Kartuschenbasierte Designs von Merck eliminieren Reagenzienvorbereitungsschritte und ermöglichen Tests direkt in Abfüll- und Verschlussbereichen. Die Integration mit LIMS erfüllt die Anforderungen von 21 CFR Part 11 und stärkt die Einhaltung der Datenintegrität. Die Durchsatz- und Compliance-Vorteile positionieren automatisierte Analysegeräte als die am schnellsten wachsende Hardware-Nische innerhalb des breiteren Marktes für Pyrogenprüfung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Validierungskosten für MAT & rFC bei KMU | -0.8% | Schwellenmärkte, kleine Biotech-Zentren | Mittelfristig (2–4 Jahre) |

| Verschärfung der Erntebeschränkungen für Pfeilschwanzkrebse und Verknappung des LAL-Angebots | -0.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Ereignisse mit niedriger Endotoxinrückgewinnung (LER) | -0.6% | Biosimilar-lastige Portfolios weltweit | Mittelfristig (2–4 Jahre) |

| Divergierende Datenintegritätsregeln erschweren den Automatisierungs-ROI | -0.5% | Multinationale Labore in China, Indien und stark regulierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Hohe Validierungskosten fĂĽr KMU

Die Anpassung einer einzelnen Biologika-Linie an MAT oder rFC kann Qualifizierungs- und Dokumentationskosten von über 500.000 USD verursachen – eine Belastung, die kleinere Unternehmen häufig durch Outsourcing statt durch Investitionen in neue Labore auffangen. Dieser Kostengegenwind verlangsamt den Übergang im Markt für Pyrogenprüfung in Schwellenregionen, in denen der Zugang zu kostengünstiger Validierungsunterstützung begrenzt bleibt.

Erntebeschränkungen für Pfeilschwanzkrebse

Die Atlantic States Marine Fisheries Commission begrenzt die jährlichen Ernten auf 500.000–700.000 Krebse, und eine Blutungsmortalität von 15–30 % verursacht episodische Versorgungsengpässe. Die daraus resultierenden Preisanstiege bei Lysaten treiben Nutzer in Richtung rFC, bedrohen aber gleichzeitig die laufenden Produktionspläne von Herstellern, die nicht schnell revalidieren können – was dem Markt für Pyrogenprüfung zusätzliche Volatilität verleiht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt & Dienstleistung: Instrumente treiben die nächste Expansionswelle an

Kits und Reagenzien lieferten 56,67 % des Umsatzes im Jahr 2025 und unterstreichen das Rasierer-und-Klingen-Modell, das die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr PyrogenprĂĽfung bei Verbrauchsmaterialien verankert. Instrumente sind jedoch bis 2031 auf eine CAGR von 13,62 % ausgerichtet, da Hersteller mikrofluidische Systeme installieren, um dem Arbeitskräftemangel entgegenzuwirken und die Freigabezeiträume zu verkĂĽrzen. Automatisierte Lesegeräte lassen sich nahtlos in LIMS integrieren, erfĂĽllen die Anforderungen an die Datenintegrität und unterstĂĽtzen kontinuierliche Bioprozessabläufe. Proprietäre Kartuschen sichern wiederkehrende Einnahmen und stärken die Anbieterbindung. Dienstleistungen – hauptsächlich CRO-Chargenfreigabetests – bleiben fĂĽr Biotech-Kunden in der FrĂĽhphase attraktiv, denen eine interne QK fehlt, und leiten inkrementelle Volumina in den Markt fĂĽr PyrogenprĂĽfung.

Die Verfügbarkeit von Arbeitskräften und die Prüfung von Prüfpfaden beschleunigen die Kapitalausgaben für vollständig integrierte Analysegeräte, wie die kartuschenbasierte Plattform von Merck zeigt, die es Nicht-Spezialisten ermöglicht, direkt in Abfüll- und Verschlussbereichen zu testen. Während Verbrauchsmaterialien weiterhin den größten Umsatzpool darstellen werden, erhöht die Hardware-Einführung die durchschnittlichen Verkaufspreise und verbreitert den Marktanteil der Pyrogenprüfung bei margenstarken Instrumentenanbietern.

Nach Nachweistechnologie: Rekombinante und zellbasierte Methoden gewinnen an Boden

Tierbasierte Tests hielten im Jahr 2025 einen Anteil von 72,52 % am Markt für Pyrogenprüfung, doch rekombinantes Faktor C und MAT-Plattformen werden bis 2031 voraussichtlich eine CAGR von 14,77 % verzeichnen. USP-Kapitel <1085>, das ab Februar 2026 gilt, erlaubt nun die rFC-Substitution, sobald die Gleichwertigkeit nachgewiesen ist, und beseitigt damit die letzte wesentliche Hürde für tierfreie Methoden. Die Streichung des Kaninchentests in Europa schreibt den MAT für alle neuen und bestehenden Produkte vor, die in die EU geliefert werden, und verkürzt die Zeitpläne für die zellbasierte Validierung.

Chinesische Anbieter verkaufen rFC-Kits zu Preisen, die 30–40 % unter den westlichen LAL-Preisen liegen, was die EinfĂĽhrung in Einrichtungen im asiatisch-pazifischen Raum ausweitet und die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr PyrogenprĂĽfung bei rekombinanten Lösungen erhöht. LAL behält seine Vorrangstellung bei bestehenden BLAs, ist jedoch episodischen Versorgungsschocks ausgesetzt, wenn die Quoten fĂĽr Pfeilschwanzkrebse sinken. Schnelle Kartuschengeräte liefern nun quantitative Ergebnisse in 30 Minuten und zeigen, dass Geschwindigkeit und regulatorische Klarheit zusammen den Technologiemix weg von tierischem Lysat kippen.

Nach Proben-/Prozessstufe: In-Prozess-Tests steigen mit der kontinuierlichen Bioprozessierung

Endprodukt und Chargenfreigabe machten im Jahr 2025 46,21 % des Umsatzes aus und unterstreichen ihre zentrale Bedeutung fĂĽr die Chargenfreigabe. In-Prozess-Tests werden jedoch bis 2031 voraussichtlich mit einer CAGR von 14,24 % steigen, da Mehrkolonnenchromatographie und Perfusionsreaktoren die Probenknoten pro Charge vervielfachen und die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr PyrogenprĂĽfung im Zusammenhang mit Upstream- und Downstream-Pools vergrößern. Automatisierte Lesegeräte, die 120 Proben pro Stunde verarbeiten, ermöglichen eine EchtzeitĂĽberwachung statt einer Bestätigung am Ende des Laufs, was den Grundsätzen des Quality-by-Design entspricht.

Die Rohstoffprüfung weitet sich aus, da Anbieter von Einwegbeuteln und -schläuchen vor dem Versand niedrige Endotoxinmengen zertifizieren müssen. ISO 10993-1:2025 hebt die Pyrogenität als systemische biologische Gefahr hervor und veranlasst sowohl Geräte- als auch Biologikahersteller, frühere Kontrollpunkte einzuführen. Spülprüfungen für Medizinprodukte bleiben der kleinste Anteil, steigen jedoch, da neuere Implantatstandards akzeptable Endotoxingrenzwerte verschärfen. Insgesamt erhöht die Migration zur In-Prozess-Probenahme die Testvolumina weit vor der Endampullenstufe.

Nach Testtyp: MAT führt das Wachstum an, LAL hält das Bestandsgeschäft

LAL lieferte im Jahr 2025 53,14 % des Umsatzes und ist tief in historischen Einreichungen verankert. Dennoch wird für den MAT nach dem Inkrafttreten des europäischen Kaninchentestverbots im Juli 2025 ein jährliches Wachstum von 15,72 % prognostiziert – die schnellste Rate im Segment. Das PyroMAT-Kit von MilliporeSigma erreicht eine Empfindlichkeit von 0,05 EU/mL, erfüllt neue pharmakopöische Schwellenwerte und gewährleistet eine breite Pyrogenabdeckung.

Die Einführung von rekombinantem Faktor C beschleunigt sich dort, wo Preis- und ethische Überlegungen zusammentreffen, insbesondere im asiatisch-pazifischen Raum. Umgekehrt schrumpfen Kaninchentests überall außer in Märkten ohne ausdrückliche Verbote, aber auch dort nimmt die ethische Prüfung zu. Zusammen verlagern diese Verschiebungen den Marktanteil der Pyrogenprüfung in Richtung tierfreier Plattformen, während LAL als rückläufige, aber bedeutende Basislinie verbleibt.

Nach Endnutzer: Pharma & Biotech dominieren, Medizinprodukte beschleunigen sich

Pharmazeutische und biotechnologische Unternehmen erwirtschafteten im Jahr 2025 59,25 % des Umsatzes, verankert durch monoklonale Antikörper, mRNA-Impfstoffe und Viralvektoren, die eine hochfrequente Chargenfreigabe antreiben. Medizinproduktehersteller werden bis 2031 voraussichtlich eine CAGR von 13,44 % verzeichnen, angetrieben durch ISO-10993-Revisionen, die strengere Kontrollen der systemischen Toxizität und Pyrogenität vorschreiben.

CROs und CDMOs skalieren ihre Kapazitäten am schnellsten, da Outsourcing die Fixkosten für kleinere Auftraggeber senkt. Charles Rivers Akquisition von Viralvektor-Testdienstleistungen im Jahr 2024 erweiterte sein Endotoxin-Dienstleistungsportfolio und verstärkt den Trend zu spezialisierten Qualitätskontrollzentren von Drittanbietern. Akademische Labore halten einen geringen Anteil, gewinnen aber durch staatlich finanzierte Impfstoffforschung, die nun eine GMP-konforme Dokumentation erfordert, an Volumen. Insgesamt bleiben Pharma und Biotech die Volumenanker, während Gerätehersteller frischen Schwung in das Wachstum bringen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,14 % des Umsatzes, gestützt durch die dichte Biopharma-Pipeline der Vereinigten Staaten und häufige parenterale Zulassungen. Die formelle rFC-Anerkennung durch den USP wird voraussichtlich Methodensubstitutionen katalysieren und die Software-Integrations- und Gerätechancen der Region vergrößern. Kanada und Mexiko verzeichnen ein stetiges Wachstum, da das Nearshoring der sterilen Abfüllung und des Verschlusses zunimmt.

Europa folgt als zweitgrößte Region. Die Abschaffung des Kaninchentests im Juli 2025 erzwingt eine kontinentweite MAT-Einführung und löst Geräte- und Kitkäufe aus. Deutschland, das Vereinigte Königreich und Frankreich verankern weiterhin die Nachfrage, während Osteuropa durch Biosimilar-Outsourcing Marktanteile gewinnt.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich das Wachstum mit einer CAGR von 13,63 % anfĂĽhren, angetrieben durch Chinas inländische rFC-Kapazität und Indiens wachsende Ambitionen beim Export steriler Arzneimittel. Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą ergänzen das regionale Bild durch AutomatisierungsaufrĂĽstungen, um alternde technische Belegschaften auszugleichen. Der Nahe Osten und Afrika sowie ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą bleiben aufstrebende, aber attraktive Zielmärkte, da multinationale Unternehmen und lokale Regierungen beim Aufbau von GMP-Einrichtungen zusammenarbeiten und damit zukĂĽnftige Grundlagen fĂĽr den Markt fĂĽr PyrogenprĂĽfung legen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Etablierte Lysatanbieter – Associates of Cape Cod, Charles River, Lonza – konkurrieren auf der Grundlage von Empfindlichkeit und regulatorischem Ansehen, während bioMérieux, Merck und Sartorius darauf abzielen, die Automatisierungsebene mit analysegeeigneter Hardware zu dominieren. Chinesische Neueinsteiger wie ACROBiosystems und Hzymes Biotech nutzen Kostenvorteile, um in den asiatisch-pazifischen Raum und Schwellenmärkte einzudringen, und zwingen etablierte Anbieter dazu, Verbrauchsmaterialien, Software und mehrjährige Serviceverträge zu bündeln. Strategische Fusionen und Übernahmen setzen sich fort, wie die Akquisition von Viralvektor-Testdienstleistungen durch Charles River im Jahr 2024 zeigt, die seinen Qualitätskontroll-Fußabdruck in der Gentherapie vertieft hat. Anbieter, die sowohl die Anforderungen von FDA 21 CFR Part 11 als auch die chinesischen T/CNHAW 0015-2025-Kriterien für elektronische Aufzeichnungen erfüllen können, sind am besten positioniert, um globale Mehrstandortverträge zu gewinnen, was Compliance als entscheidendes Differenzierungsmerkmal im gesamten Markt für Pyrogenprüfung unterstreicht.

MarktfĂĽhrer in der PyrogenprĂĽfungsbranche

-

Merck KGaA

-

Lonza Group

-

Charles River Laboratories International Inc.

-

Associates of Cape Cod Inc.

-

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2026: BETMAT Biotechnology lancierte ein erstklassiges, nachhaltiges Dienstleistungsportfolio für Endotoxintests, das auf Qualitätskontrolllabore der nächsten Generation ausgerichtet ist.

- Dezember 2025: Das Europäische Arzneibuch genehmigte eine Revision, die rekombinantes Faktor C vollständig in Kapitel 2.6.14 integriert und die Kaninchen-Pyrogenprüfung mit Wirkung ab Januar 2026 abschafft.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Pyrogenprüfung als den Umsatz, der durch In-vitro-Kits, Reagenzien, Instrumente und Vertragsdienstleistungen erzielt wird, die Endotoxin oder andere fieberauslösende Verunreinigungen in parenteralen Arzneimitteln, Impfstoffen, Biologika und Hochrisiko-Medizinprodukten nachweisen.

Endotoxin-Assays für den Umwelt- oder Lebensmittelsektor, tierbasierte Forschungsreagenzien und routinemäßige Sterilitätstests liegen außerhalb dieses Umfangs.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

-

Nach Produkt & Dienstleistung

- Kits & Reagenzien

- Instrumente

- Dienstleistungen

-

Nach Nachweistechnologie

- Tierbasierte Tests

- Rekombinante / zellbasierte Tests

- Instrumentenintegrierte Schnellsysteme

-

Nach Proben-/Prozessstufe

- Rohmaterial- und WasserprĂĽfung

- In-Prozess (Upstream & Downstream)

- Endprodukt / Chargenfreigabe

- Oberflächenprüfung und Spülprüfung für Medizinprodukte

-

Nach Testtyp

- Limulus-Amöbozyten-Lysat (LAL)-Tests

- Rekombinanter Faktor C (rFC)-Assays

- Monozytenaktivierungstest (MAT)

- Kaninchen-Pyrogentest

-

Nach Endnutzer

- Pharmazeutische & biotechnologische Unternehmen

- Medizinproduktehersteller

- Auftragsforschungsorganisationen (CROs)

- Akademische & Forschungsinstitute

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Ăśbriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriger asiatisch-pazifischer Raum

-

Naher Osten & Afrika

- GCC

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten & Afrika

-

ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Qualitätskontrollleiter bei Arzneimittelherstellern, Validierungsverantwortliche in Vertragstestlaboren und regionale Regulierungsberater in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten die Preisstreuung bei LAL-Kits, die rFC-Einführungsraten und die Annahmen zum Servicedurchsatz und schlossen Lücken, die die Literatur allein nicht schließen konnte.

Desk Research

Wir haben zunächst offene Datensätze gesichtet, darunter FDA-Rückrufarchive, EMA-EudraGMDP-Zertifikate, USP-Kapitel <86>-Kompendiumsaktualisierungen und Notizen der Weltgesundheitsorganisation zu technischen Berichtsreihen, um regulatorische Testbedarfsverschiebungen zu kartieren. Statistiken von Organisationen wie dem Internationalen Verband der Pharmazeutischen Hersteller und Verbände und der Weltzollorganisation halfen dabei, den globalen Ausstoß injizierbarer Produkte und den Handel zu quantifizieren. Ergänzende Erkenntnisse stammten aus 10-K-Berichten von Unternehmen, SEC-Einreichungen und über Dow Jones Factiva abgerufenen Medienberichten sowie aus Finanzübersichten auf D&B Hoovers. Diese vielschichtige Grundlagenarbeit skizzierte den Nachfragepool und typische Verkaufspreise. Die aufgeführten Quellen sind illustrativ und nicht erschöpfend; viele weitere Referenzen flossen in die Datenerhebung und -klärung ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung & Prognose

Ein hybrider Top-down-Ansatz, der Produktionsvolumina injizierbarer Produkte und die durchschnittliche Pyrogenprüfhäufigkeit pro Charge verknüpft, wurde mit selektiven Bottom-up-Aggregationen wichtiger Kit-Anbieter und Vertragslabore abgeglichen, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen gehören die Anzahl parenteraler Chargen, Reagenzienpreisbänder, die Durchdringung von rFC- und MAT-Methoden, die regionale Ausweitung der Biologika-Pipeline und die Outsourcing-Intensität. Eine multivariate Regression auf der Grundlage dieser Treiber untermauert die Prognose für 2025–2030, wobei eine Szenarioanalyse zur rFC-Einführung die Aufwärts- und Abwärtsfälle leitet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand externer Versanddaten und historischer Wachstumsnormen auf Abweichungen geprüft und anschließend einem Peer-Review unterzogen. Berichte werden jährlich aktualisiert, und Zwischenrevisionen werden ausgelöst, wenn regulatorische oder lieferkettenbedingte Ereignisse die Basisannahmen wesentlich verschieben.

Warum Mordors Basiswert für Pyrogenprüfung Verlässlichkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Währungsbasen und Aktualisierungsrhythmen wählen.

Wir verankern unseren Basiswert fĂĽr 2025 bei 1,59 Milliarden USD und integrieren dabei Instrumente und Dienstleistungen, die einige Verlage weglassen.

Benchmarkvergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 1,59 Mrd. USD (2025) | ||

| 1,47 Mrd. USD (2024) | Globale Unternehmensberatung A | SchlieĂźt Testdienstleistungen aus; Wechselkurse von 2024 |

| 1,30 Mrd. USD (2023) | Branchenjournal B | Historisches Basisjahr und begrenzte Geografie |

| 1,43 Mrd. USD (2024) | Research-Boutique C | Konzentriert sich ausschlieĂźlich auf Verbrauchsmaterialien |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, die Währungsnormalisierung auf das aktuelle Jahr und die zweigleisige Validierung eine ausgewogene, transparente Basislinie bieten, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Markt fĂĽr PyrogenprĂĽfung heute?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr PyrogenprĂĽfung erreichte im Jahr 2026 einen Wert von 1,73 Milliarden USD und wird bis 2031 voraussichtlich auf 2,99 Milliarden USD steigen.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 13,63 % prognostiziert – das schnellste Tempo weltweit.

Welche Technologie ersetzt in Europa die Kaninchen-PyrogenprĂĽfung?

Der Monozytenaktivierungstest ist zur vorgeschriebenen Alternative geworden, mit vollständiger Durchsetzung ab Juli 2025.

Warum gewinnt rekombinantes Faktor C an Beliebtheit?

Pharmakopöische Revisionen in den Vereinigten Staaten und Europa erkennen rFC nun als gleichwertig zu LAL an und beseitigen damit frühere regulatorische Hürden.

Vor welchen Herausforderungen stehen kleine Hersteller bei der EinfĂĽhrung von MAT oder rFC?

Validierungskosten können pro Produktlinie 500.000 USD übersteigen – eine erhebliche Hürde für KMU mit begrenztem Kapital.

Wie gehen Anbieter mit Engpässen bei Pfeilschwanzkrebslysat um?

Anbieter erweitern rekombinante und kartuschenbasierte Plattformen, während Regulierungsbehörden die rFC-Einführung fördern, um den Versorgungsdruck zu mindern.

Seite zuletzt aktualisiert am: