Marktgröße und Marktanteil für Frachtspedition im Nahen Osten

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 21.81 Milliarden US-Dollar |

| Marktgröße (2030) | 28.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.56% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Frachtspedition im Nahen Osten von ����������

Die Marktgröße für Frachtspedition im Nahen Osten wird im Jahr 2025 auf 21,81 Milliarden USD geschätzt und soll bis 2030 einen Wert von 28,60 Milliarden USD erreichen, bei einem CAGR von 5,56 % während des Prognosezeitraums (2025–2030).

Diese Entwicklung ist auf die Rolle der Region als Brücke zwischen Asien, Europa und Afrika zurückzuführen, kombiniert mit Infrastrukturprogrammen der Vision 2030, multimodalen Investitionen und einem schnell wachsenden E-Commerce. Saudi-Arabien, die Vereinigten Arabischen Emirate und die ��ü����� lenken Kapital in Häfen, Flughäfen und Eisenbahnkorridore, die Transitzeiten verkürzen und die gesamten Landekosten senken. Digitale Frachtplattformen gewinnen an Bedeutung und ermöglichen Echtzeit-Tracking, automatisierte Zollabfertigung und prädiktives Routing. Verschärfte Nachhaltigkeitsvorschriften veranlassen Verlader, Anbieter mit CO₂-neutralen Lösungen zu bevorzugen, während anhaltende Umleitungen im Roten Meer die Volumina in Richtung der Golfgateways umverteilen.

Wichtigste Erkenntnisse des Berichts

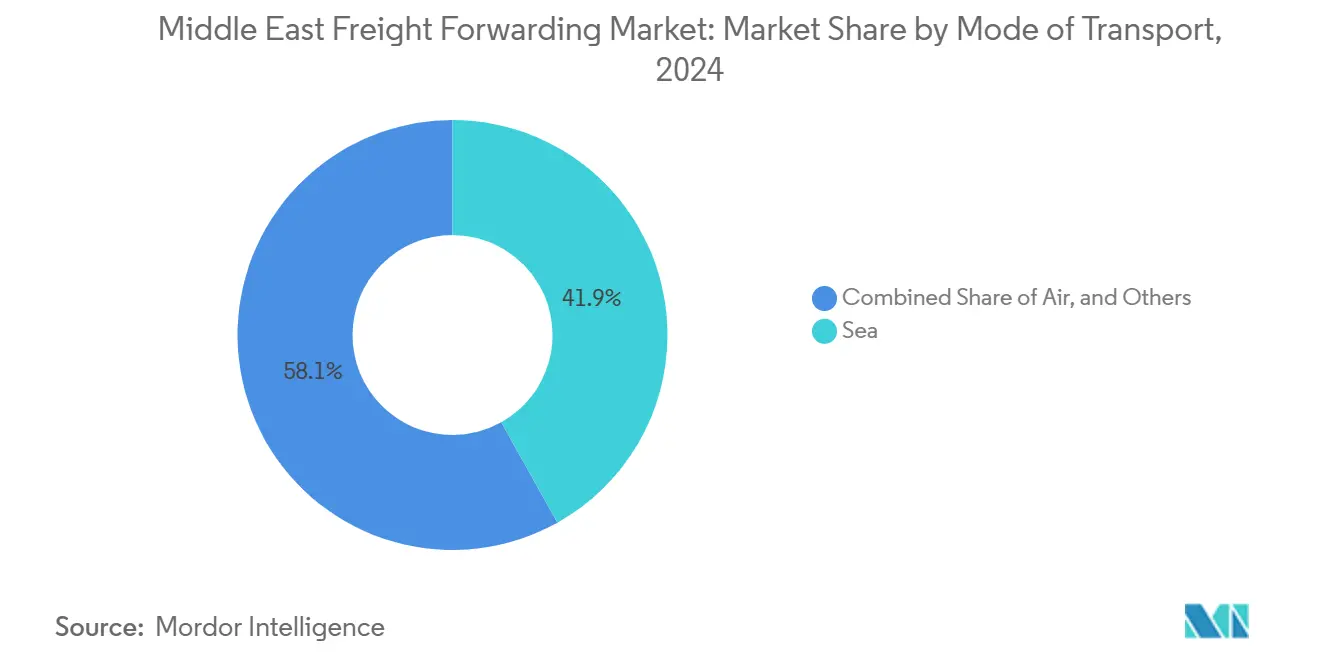

- Nach Transportmodus hielt die Seefracht im Jahr 2024 einen Anteil von 41,89 % am Markt für Frachtspedition im Nahen Osten. Die Luftfrachtspedition wird voraussichtlich bis 2030 mit einem CAGR von 6,12 % wachsen.

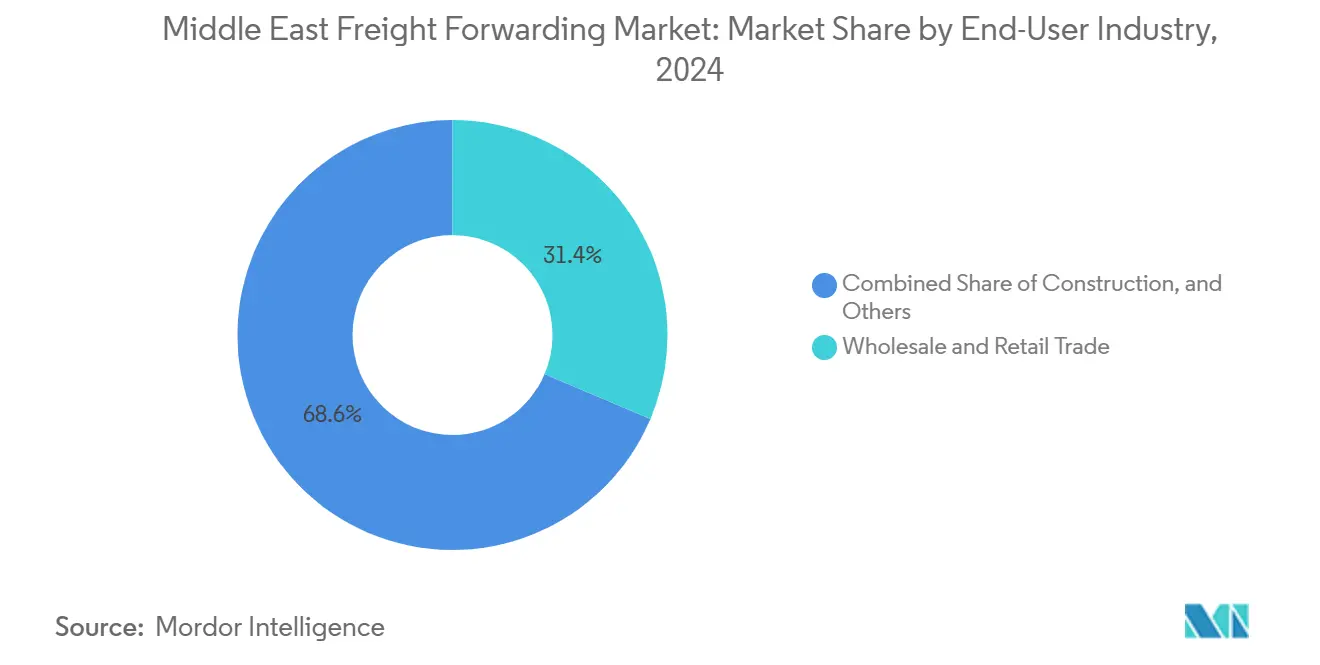

- Nach Endnutzer entfiel auf den Groß- und Einzelhandel im Jahr 2024 ein Anteil von 31,38 % an der Marktgröße für Frachtspedition im Nahen Osten, mit einem CAGR von 6,29 % bis 2030.

- Saudi-Arabien führte im Jahr 2024 mit einem Umsatzanteil von 39,30 %, während die Vereinigten Arabischen Emirate den höchsten prognostizierten CAGR von 5,95 % bis 2030 verzeichnen.

Markttrends und Erkenntnisse zur Frachtspedition im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter E-Commerce-Boom im GCC | +0.8% | GCC-Kernregion, Ausstrahlungseffekte auf Ä�����ٱ�� und die ��ü����� | Mittelfristig (2–4 Jahre) |

| Nearshoring von Lagerbeständen nach der Pandemie | +0.7% | Global, mit Schwerpunkt in den VAE und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Multimodale Infrastrukturinvestitionen (Vision-2030-Programme) | +0.7% | Saudi-Arabien und VAE als Hauptstandorte, regionale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Frachtplattformen | +0.5% | VAE führend, Ausweitung auf Saudi-Arabien und Katar | Mittelfristig (2–4 Jahre) |

| Grüne Schifffahrtsvorschriften fördern 3PL-Outsourcing | +0.4% | Globale Auswirkungen, frühe Einführung in den VAE und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Wachsende Handelskorridore mit Asien und Afrika | +0.6% | Regionaler Hub-Fokus in den VAE, Saudi-Arabien und Ä�����ٱ�� | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Rasanter E-Commerce-Boom im GCC

Der Online-Einzelhandelsumsatz im Golf-Kooperationsrat soll bis 2025 50 Milliarden USD erreichen und jährlich um 12,7 % wachsen. Steigende Paketvolumina erfordern dichte städtische Fulfillment-Netzwerke, flexible Last-Mile-Optionen und robuste Reverse-Logistik. Der E-Commerce-Umsatz in Saudi-Arabien stieg im Jahr 2024 um 35 %, was Frachtspeditionsunternehmen dazu zwingt, grenzüberschreitende Zollabfertigung mit inländischer Distribution zu integrieren. Einzelhändler, die eine durchgängige Transparenz anstreben, beauftragen Anbieter, die API-basierte Buchung, dynamisches Routing und Echtzeit-Liefernachweise bieten. Das Ausmaß der Verbrauchernachfrage beschleunigt die Lagerautomatisierung, Frachtflüge und die Nutzung von Freizonen[1]„Strategische Ziele der Vision 2030,” Saudi Vision 2030, vision2030.gov.sa .

Nearshoring von Lagerbeständen nach der Pandemie

Multinationale Unternehmen haben Sicherheitsbestände in Freizonen am Golf verlagert, um Versorgungsschocks abzufedern; laut Umfragen aus dem Jahr 2024 haben 40 % Distributionszentren eingerichtet. Die Cluster in den VAE und Saudi-Arabien bieten zollfreie Wiederausfuhren, Zolllager und einheitliche Zollabfertigung, die die Auftragsabwicklungszyklen verkürzen. Elektronik-, Pharma- und Automobilunternehmen verlagern verzögerte Montage und Etikettierung in regionale Hubs, was die Nachfrage nach temperaturgeführter Lagerung, Mehrwertdiensten und Mehrländer-Konsolidierung erhöht. Frachtspeditionsunternehmen erweitern ihre Vertragslogistikpräsenz in der Jebel Ali Free Zone und im Riyadh Integrated Logistics Park, um einer resilienten Versorgungsplanung gerecht zu werden[2]„Analyse des Luftfrachtmarkts im Nahen Osten 2024,” Internationaler Luftverkehrsverband, iata.org .

Multimodale Infrastrukturinvestitionen

Die Vision-2030-Programme verpflichten sich zu Investitionen von mehr als 500 Milliarden USD in Flughäfen, Häfen und Eisenbahnen. Der King Salman International Airport strebt bis 2030 ein jährliches Frachtaufkommen von 3,5 Millionen Tonnen an. Die Saudi Landbridge-Eisenbahnlinie wird Dschidda in weniger als 18 Stunden mit Dammam verbinden und es Asien-Europa-Frachten ermöglichen, den Suezkanal zu umgehen. Das Etihad-Rail-Netz der VAE ist mit dem Khalifa-Hafen verbunden, um direkte Blockzüge in Freizonen zu ermöglichen. Solche Projekte ermöglichen es Spediteuren, kosteneffiziente See-Schienen-Lösungen zu entwickeln, Emissionen auf dem Landweg zu reduzieren und Korridore angesichts der Unruhen im Roten Meer zu diversifizieren.

Einführung digitaler Frachtplattformen

Die GCC-Regierungen fördern den papierlosen Handel; Dubai strebt an, bis 2025 50 % der Transaktionen über Blockchain abzuwickeln. KI-gesteuerte Plattformen bringen Verlader mit Kapazitäten zusammen, prognostizieren Liegezeiten und automatisieren die Versicherungsausstellung. Regionale Spediteure starten Cloud-Portale, die sofortige Angebote und Meilensteinbenachrichtigungen bereitstellen und Buchungszyklen von Tagen auf Minuten verkürzen. Frühe Anwender wandeln Datenerkenntnisse in Streckenoptimierung und vorausschauende Wartung um und gewinnen langfristige Verträge von Omnichannel-Einzelhändlern und Pharmaunternehmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Brennpunkte, die Handelsrouten stören | -0.8% | Regional, mit akuten Auswirkungen auf die Routen im Roten Meer und im Persischen Golf | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Zollharmonisierung zwischen den Ländern des Nahen Ostens | -0.5% | Regional, insbesondere den grenzüberschreitenden Handel betreffend | Mittelfristig (2–4 Jahre) |

| Fahrermangel und steigende Arbeitskosten | -0.4% | GCC-Kernregion, Ausweitung auf andere regionale Märkte | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlkettenkapazität für verderbliche Waren | -0.3% | Regional, mit akuten Lücken in Sekundärstädten | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Geopolitische Brennpunkte, die Handelsrouten stören

Sicherheitsvorfälle im Roten Meer trieben die Frachtpreise auf der Asien-Europa-Route im Jahr 2024 um 15–20 % in die Höhe. Umgeleitete Schiffe verlängerten die Transitzeiten um bis zu 10 Tage, was die Nachfrage nach alternativen Golfgateways und Luft-See-Lösungen erhöhte. Spediteure absorbierten höhere Kriegsrisikoprämien und Treibstoffkosten, während sie Ausweichrouten über Dammam, Khor Fakkan und Salalah organisierten. Vertragsverhandlungen beinhalten nun Eskalationsklauseln und multimodale Redundanz, was die Komplexität und das Betriebskapitalrisiko erhöht[3]„Digitale Wirtschaftsstrategie 2025,” Wirtschaftsministerium der VAE, moec.gov.ae.

Lücken bei der Zollharmonisierung zwischen den Ländern des Nahen Ostens

Die GCC-Zollunion ist nur teilweise umgesetzt, was zu abweichenden Zollcodes, HS-Interpretationen und Zollabfertigungsdokumenten führt. Verlader sehen sich inkonsistenten Inspektionsregimen gegenüber, die die Grenzliegezeiten verlängern und die Compliance-Kosten erhöhen. Spediteure unterhalten auf das jeweilige Land spezialisierte Teams für E-Manifest- und Mehrwertsteuervorschriften, was die Skalierbarkeit einschränkt. Das Fehlen einheitlicher Risikomanagementplattformen verzögert die vollständige Einführung digitaler Grenzen und damit potenzielle Einsparungen durch Lkw-Schienen-Verknüpfung und gebundenen Umschlag[4]„Umsetzungsstand der GCC-Zollunion,” GCC-Generalsekretariat, gcc-sg.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Seefracht behält Skalenvorteil, während Luftfracht zulegt

Die Seefracht sicherte sich im Jahr 2024 mit 41,89 % den größten Anteil am Markt für Frachtspedition im Nahen Osten, gestützt auf kosteneffiziente Massenguttransporte und Tiefwasserhäfen. Jebel Ali, King Abdullah Port und Sohar bauen weiterhin Liegeplätze für Ultragro-Containerschiffe aus. Die mit maritimen Volumina verbundene Marktgröße für Frachtspedition im Nahen Osten ist bereit, entlang der Asien-Afrika-Korridore zu wachsen, da Verlader Suezkanal-Transits durch Entladungen am Golf und Zubringernetzwerke ersetzen. Spediteure bündeln Hafentransporte, Cross-Docking und Mehrwertverpackung, um Margen jenseits der Seefracht zu erzielen.

Die Luftfracht verzeichnet zwar kleinere Volumina, weist jedoch mit einem CAGR von 6,12 % bis 2030 die stärksten Zuwächse auf. Der Internationale Luftverkehrsverband prognostiziert für 2024 einen Anstieg des Luftfrachtaufkommens im Nahen Osten um 12,3 %, angetrieben durch die steigende Nachfrage nach Express-E-Commerce-Paketen, zeitkritischen Ersatzteilen und biomedizinischen Sendungen. Golfcarrier nutzen Fünfte-Freiheit-Rechte, um Ost-West-Routen zu verbinden, während neue Frachtflugzeuge am Al Maktoum International Airport Übernacht-Verbindungen zwischen dem Nahen Osten und Europa eröffnen. Digitale Buchungsportale, die dynamische Gesamtpreise anbieten, helfen mittelgroßen Verladern, bei Störungen auf Luftfracht umzusteigen, was die Wachstumsdynamik verstärkt.

Nach Endnutzer: Groß- und Einzelhandel gibt das Tempo vor

Der Groß- und Einzelhandel machte im Jahr 2024 mit 31,38 % den größten Anteil am Umsatz aus und führt das Wachstum mit einem CAGR von 6,29 % an. Einkaufszentrenbetreiber, Lebensmittelketten und Online-Marktplätze benötigen Omnichannel-Fulfillment, Bestandstransparenz und Last-Mile-Steuerung. Der Anstieg des grenzüberschreitenden Modehandels und des Elektronikverkaufs über zollbezahlte GCC-Modelle fördert die Nachfrage nach Zolllagerung, Mehrländer-Konsolidierung und Retourenmanagement.

Die Segmente Energie, Bauwesen und Fertigung generieren gemeinsam stabile Volumina, die mit regionalen Infrastrukturausgaben und industrieller Diversifizierung verbunden sind. Projektfracht im Zusammenhang mit NEOM, Wasserstoffanlagen und Solarparks treibt Schwerlastcharter und Übermaßtransporte an. Die Pharma- und Agrarlebensmittelsektoren, obwohl kleiner, erzielen Premiumrenditen für temperaturgeführte und GDP-konforme Abwicklung. ISO-9001- und GDP-Zertifizierungen beeinflussen zunehmend Ausschreibungsvergaben, da Verlader ihre Qualitätsanforderungen verschärfen.

Geografische Analyse

Saudi-Arabiens Anteil von 39,30 % am Markt für Frachtspedition im Nahen Osten ist auf Vision-2030-Programme zurückzuführen, die Milliarden in Häfen, Flughäfen und Eisenbahnen investieren. Der King Salman International Airport wird bis 2030 jährlich 3,5 Millionen Tonnen Fracht abwickeln und damit mit Dubai World Central konkurrieren. Der Logistikcluster Oxagon in NEOM bietet automatisierte Lagerhäuser, Machbarkeitsstudien für Hyperloop und wasserstoffbetriebene Lkw. Die Landbridge-Eisenbahn verkürzt die Transitzeit zwischen Dschidda und Dammam auf unter 18 Stunden und ermöglicht See-Schienen-Lösungen, die überlastete Engpässe umgehen.

Die Vereinigten Arabischen Emirate verzeichnen mit einem CAGR von 5,95 % die schnellste Expansion in der Region. Jebel Ali bleibt das führende Containergateway am Golf, während der Khalifa-Hafen und der Al Maktoum International Airport zusätzliche Kapazitäten bereitstellen. Die Blockchain-Plattform des Dubaianer Zolls reduziert die Deklarationszeit auf unter 10 Minuten und senkt den Zollabfertigungsaufwand. Abu Dhabis Industrieoffensive in den Bereichen Aluminium, Biopharma und saubere Energie zieht spezialisierte Frachtströme an, die GDP-zertifizierte Lagerung und Projektfrachtplanung erfordern.

Die ��ü�����, Ä�����ٱ�� und eine Gruppe kleinerer Golfstaaten verleihen dem Markt geografische Tiefe. Die Zollunionsbeziehungen der ��ü����� mit der EU fördern Just-in-time-Automobil- und Textilströme, die Bursa und Gaziantep mit Leipzig und Mailand verbinden. Die Wirtschaftszone des Suezkanals in Ä�����ٱ�� kombiniert gebundene Fertigung und Hafenabwicklung und hält den Ost-West-Relaisverkehr aufrecht, während Verlader das Risiko im Roten Meer absichern. Katar, Bahrain, Kuwait und Oman besetzen Nischen in LNG, Petrochemie und kreuzfahrtbezogenen verderblichen Waren und erhalten die Nachfrage nach maßgeschneiderten 3PL-Dienstleistungen aufrecht.

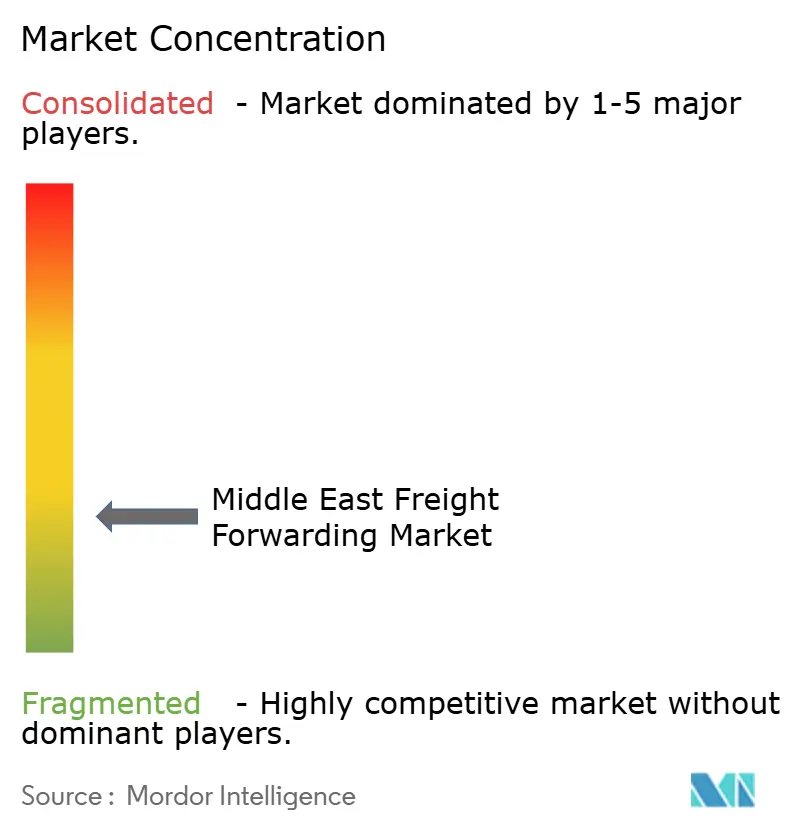

Wettbewerbslandschaft

Der Markt ist fragmentiert, was den Wettbewerb moderat und die Chancen breit hält. Globale Integratoren wie DHL, DSV und CEVA nutzen End-to-End-Netzwerke und länderübergreifende Zollabfertigung, um Unternehmensverträge zu sichern. Regionale Spezialisten wie Aramex und GAC differenzieren sich durch lokales Wissen, Zollkompetenz und arabischsprachigen Kundenservice. Digitale Neueinsteiger betreiben kapitalleichte Marktplätze, die Verlader mit ungenutzten Kapazitäten verbinden und sofortige Buchung sowie Meilensteinbenachrichtigungen bieten.

Strategische Maßnahmen konzentrieren sich auf Automatisierung und Nachhaltigkeit. DHL hat bis 2027 750 Millionen USD für Roboter-Sortiersysteme und zusätzliche Frachtflugzeuge eingeplant, mit dem Ziel, die Transitzeiten für E-Commerce-Exporte zu verkürzen. DP Worlds Hafenterminalakquisitionen im Wert von 2,2 Milliarden USD erhöhen die Anzahl der kontrollierten Liegeplätze um 40 % und ermöglichen integrierte See-Land-Korridore. Aramex hat eine Blockchain-basierte Frachtplattform für KMU gestartet, die eine vereinfachte Dokumentation benötigen. Beim WIPO verfolgte Patentanmeldungen zeigen einen steigenden Forschungs- und Entwicklungsaufwand bei automatisierter Containerabfertigung und elektrischen Kurzstrecken-Lkw. Anbieter, die Transparenz, Compliance-Berichterstattung und grüne Logistikoptionen bündeln, gewinnen langfristige Verträge von Pharmaunternehmen und Hightech-Herstellern.

Marktführer der Frachtspeditionsbranche im Nahen Osten

DHL Group

Aramex

Almajdouie Logistics

Al-Futtaim Logistics

Bahri Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: DHL Group kündigte einen Expansionsplan für den Golf im Wert von 750 Millionen USD an, einschließlich automatisierter Sortierzentren in Riad und erweiterter Luftfrachtkapazität am Dubai International Airport.

- Dezember 2024: DP World schloss eine Akquisition von Hafenterminals in Ä�����ٱ�� und der ��ü����� im Wert von 2,2 Milliarden USD ab und erhöhte damit die regionale Umschlagskapazität um 40 %.

- November 2024: Aramex startete „Aramex Connect”, eine KI-gestützte digitale Frachtplattform in den VAE und Saudi-Arabien.

- Oktober 2024: DSV fusionierte mit Gulf Logistics Solutions und schuf damit eine regionale Einheit mit einem Wert von 1,8 Milliarden USD.

Berichtsumfang des Marktes für Frachtspedition im Nahen Osten

| Luftfrachtspedition |

| Seefrachtspedition |

| Sonstige |

| Öl und Gas, Bergbau und Steinbruch |

| Bauwesen |

| Fertigung |

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Groß- und Einzelhandel |

| Sonstige |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| ��ü����� |

| Ä�����ٱ�� |

| Katar |

| Bahrain |

| Kuwait |

| Oman |

| Übriger Naher Osten |

| Nach Transportmodus | Luftfrachtspedition |

| Seefrachtspedition | |

| Sonstige | |

| Nach Endnutzer | Öl und Gas, Bergbau und Steinbruch |

| Bauwesen | |

| Fertigung | |

| Landwirtschaft, Fischerei und Forstwirtschaft | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Nach Land | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| ��ü����� | |

| Ä�����ٱ�� | |

| Katar | |

| Bahrain | |

| Kuwait | |

| Oman | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Frachtspedition im Nahen Osten bis 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 28,60 Milliarden USD erreicht, was einem CAGR von 5,56 % entspricht.

Welcher Transportmodus führt derzeit den Markt nach Umsatz an?

Die Seefracht führt mit einem Anteil von 41,89 % am Umsatz des Jahres 2024.

Welches Segment ist der am schnellsten wachsende Endnutzer?

Der Groß- und Einzelhandel wächst bis 2030 mit einem CAGR von 6,29 %.

Welches Land weist die höchste Wachstumsrate auf?

Die Vereinigten Arabischen Emirate verzeichnen zwischen 2025 und 2030 den schnellsten nationalen CAGR von 5,95 %.

Wie wirken sich die Störungen im Roten Meer auf die Logistikkosten aus?

Die Frachtpreise auf einigen Asien-Europa-Korridoren stiegen im Jahr 2024 aufgrund von Umleitungen um 15–20 %.

Welche technologischen Trends gestalten den Sektor neu?

Digitale Frachtplattformen, die KI und Blockchain nutzen, ermöglichen sofortige Buchung, Zollautomatisierung und prädiktives Routing.

Seite zuletzt aktualisiert am: