˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil im Bereich Speditionsdienstleistungen

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 602.58 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 776.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Speditionsdienstleistungen von şÚÁĎŐýÄÜÁż

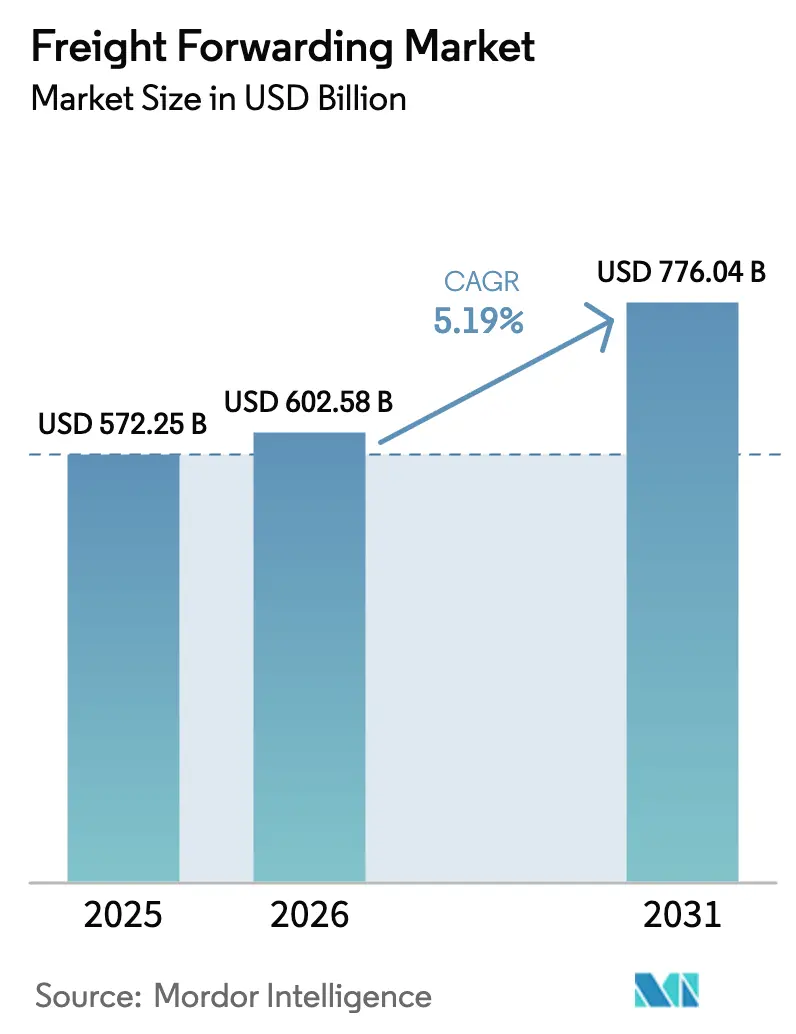

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Speditionsdienstleistungen soll von 572,25 Mrd. USD im Jahr 2025 auf 602,58 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,19 % ĂĽber den Zeitraum 2026–2031 einen Wert von 776,04 Mrd. USD erreichen.

Das Wachstum wird durch den Boom grenzüberschreitender E-Commerce-Pakete vorangetrieben, der Containerladungen fragmentiert, durch beschleunigte Near-Shoring-Mandate, die Vorlaufzeiten verkürzen, sowie durch den Ausbau von Kühlkettenkorridoren für biologische Arzneimittel und Frischlebensmittel. Die multimodale Nachfrage weitet sich aus, da Verlader See-, Schienen- und Lufttransport kombinieren, um Engpässe zu umgehen, während digitale Plattformen sofortige Preisangebote und Transparenz bieten, die die Trägerwahl neu gestalten. Arbeitskräftemangel im Lkw-Verkehr und in der Lagerhaltung treibt die Ausführungskosten in Nordamerika und Europa in die Höhe, doch Asien-Pazifik-Drehkreuze gewinnen weiter an Bedeutung, da sich die Fertigung nach Vietnam, Indien und Indonesien verlagert. Spediteure, die Asset-Light-Netzwerke mit Echtzeit-Transparenz und CO₂-Dashboards verbinden, sind in der Lage, Premiumpreise zu erzielen und Marktanteile in den wachstumsstarken Bereichen Gesundheitswesen und E-Commerce zu gewinnen.

Wichtigste Erkenntnisse des Berichts

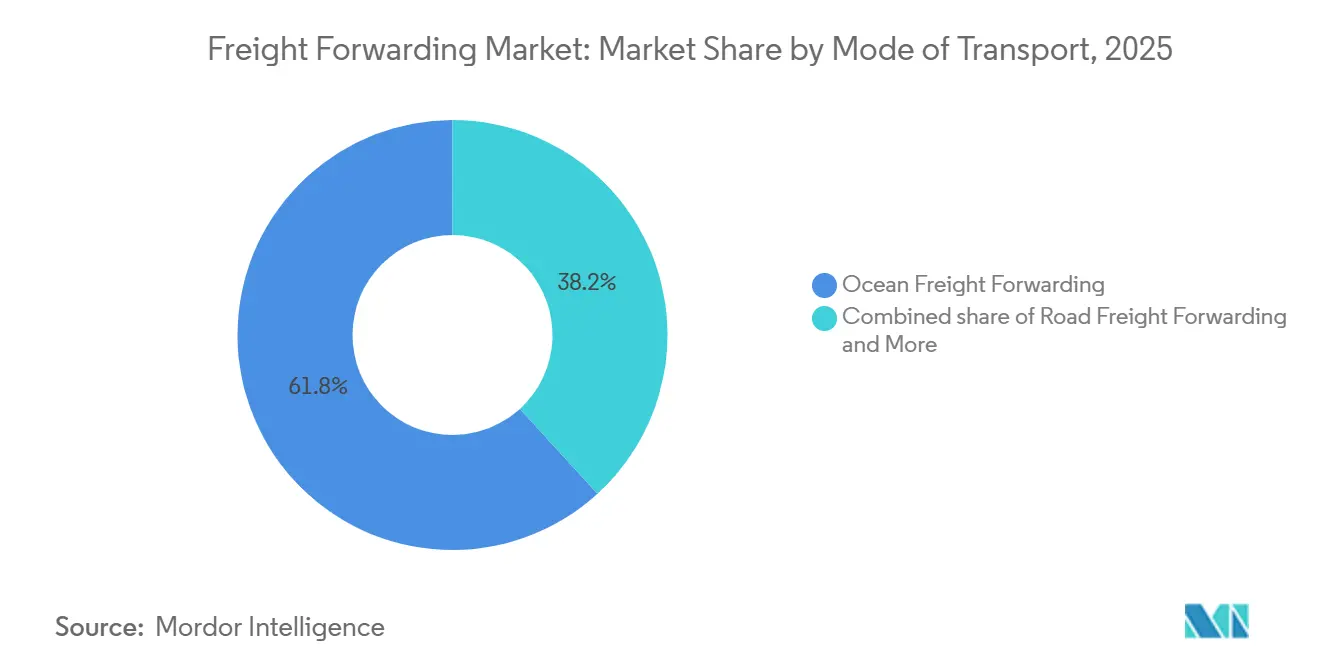

- Nach Transportmodus hielt die Seefrachtspeditionen im Jahr 2025 einen Marktanteil von 61,77 % am Markt für Speditionsdienstleistungen, während multimodale und intermodale Spedition zwischen 2026 und 2031 mit einer CAGR von 6,40 % voranschreitet.

- Nach Unternehmensgröße entfielen im Jahr 2025 68,50 % des Marktvolumens fĂĽr Speditionsdienstleistungen auf łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô, während kleine und mittlere Unternehmen zwischen 2026 und 2031 mit einer CAGR von 6,53 % expandieren.

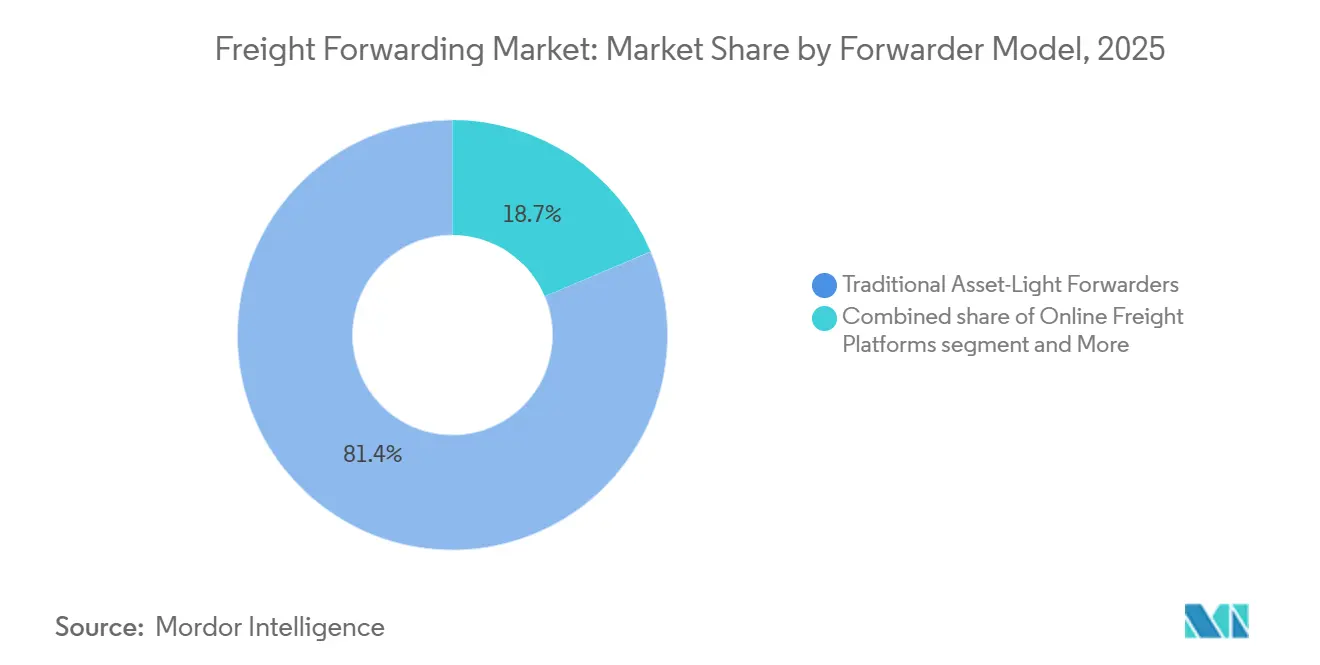

- Nach Spediteurmodell behielten traditionelle Asset-Light-Anbieter im Jahr 2025 einen Umsatzanteil von 81,35 %, während digitale Plattformen zwischen 2026 und 2031 mit einer CAGR von 17,84 % wachsen.

- Nach Endverbraucherbranche trug Einzelhandel und E-Commerce im Jahr 2025 29,52 % der Nachfrage bei, während Gesundheitswesen und Pharmazeutika mit einer CAGR von 8,50 % zwischen 2026 und 2031 das am schnellsten wachsende Segment darstellen.

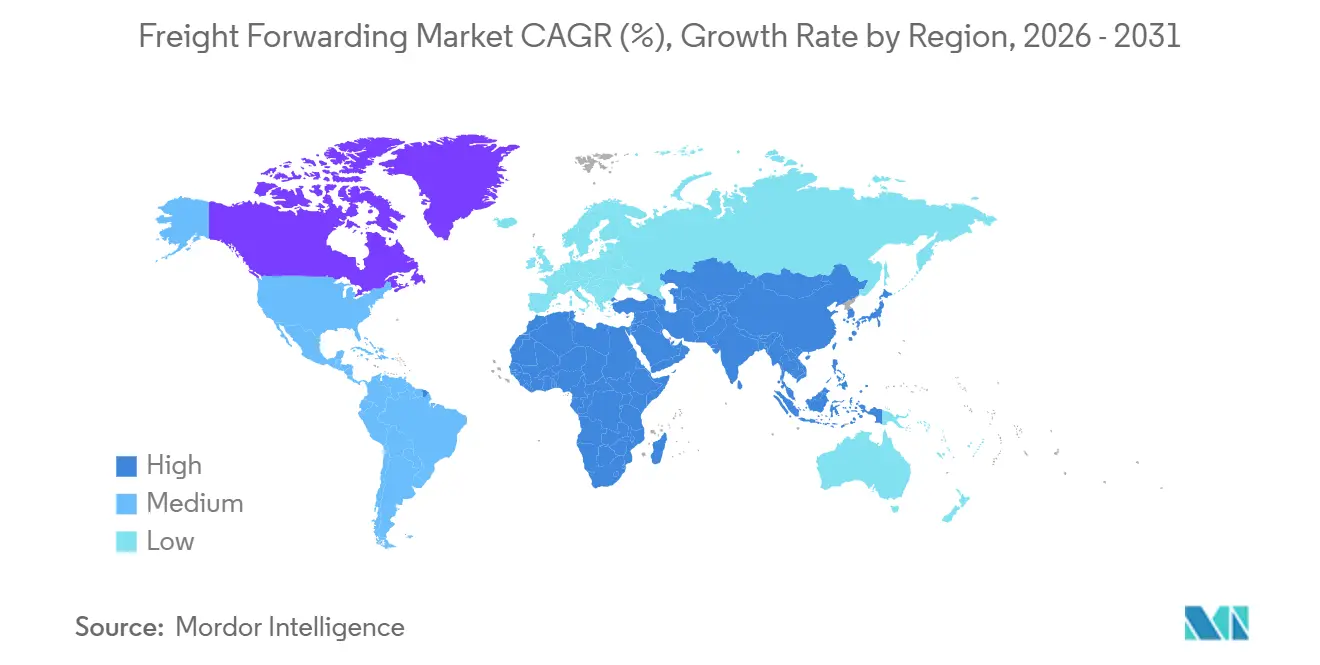

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2025 36,49 % des Speditionsumsatzes und soll zwischen 2026 und 2031 mit einer CAGR von 7,80 % wachsen, womit die Region Nordamerika und Europa ĂĽbertrifft.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt fĂĽr Frachtspedition*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom grenzüberschreitender E-Commerce-Pakete | +1.2% | Global, konzentriert in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung durchgängiger Sendungstransparenz | +0.7% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Near-Shoring und Handelsverlagerungen im Rahmen der China-plus-eins-Strategie | +0.9% | Kernregion Asien-Pazifik mit Ausstrahlungseffekten auf Mexiko und Mittelamerika | Langfristig (≥ 4 Jahre) |

| Investitionen in die Kühlkette für Pharmazeutika und Lebensmittel | +0.6% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ESG-Ziele der Verlader und CO₂-Bepreisung | +0.5% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Dynamisches Lastabgleichen mittels generativer KI | +0.8% | Global, frühe Gewinne in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Boom grenzĂĽberschreitender E-Commerce-Pakete

Globale grenzüberschreitende Pakete erreichten im Jahr 2024 2,1 Milliarden und sollen bis 2027 3 Milliarden überschreiten, wodurch der Vollcontainerverkehr in kleine Sendungen fragmentiert wird, die eine schnelle Konsolidierung erfordern. Spediteure bauen nun Paketzentren und Letzte-Meile-Allianzen auf, um 48-Stunden-Lieferfenster in Südostasien einzuhalten. Regulatorische Rahmenbedingungen wie der grenzüberschreitende E-Commerce-Standard der Weltzollorganisation fördern Investitionen in die automatisierte Zollberechnung, die Abfertigungsverzögerungen reduziert. Anbieter, die keine Echtzeit-Bestandstransparenz bieten können, riskieren die Verdrängung durch digital-native Wettbewerber. Der Markt für Speditionsdienstleistungen neigt sich daher zugunsten flexibler, datenreicher Betreiber, die Kosten und Geschwindigkeit gleichzeitig optimieren können[1]„Rahmen für grenzüberschreitenden E-Commerce,” Weltzollorganisation, wcoomd.org .

Einführung durchgängiger Sendungstransparenz

Mehr als 12 Millionen IoT-Containersensoren waren Anfang 2025 im Seehandel aktiv und speisten Kontrollturm-Plattformen, die Hafenstaus und Zollverzögerungen vorhersagen. Analysen mittels maschinellem Lernen helfen Verladern, Fracht umzuleiten, bevor Verzögerungen eskalieren – ein Vorteil, der Liegegebühren in temperatursensiblen Pharmakorridoren senkt. Blockchain-Konnossemente verkürzen Akkreditivzyklen und verhindern Dokumentenbetrug, doch die weitverbreitete Einführung wird durch den Bedarf an Interoperabilität zwischen Reedereien und Zollbehörden verlangsamt. Spediteure, die diese Werkzeuge integrieren, stärken das Vertrauen und erzielen Premiumpreise im Markt für Speditionsdienstleistungen[2]„Pharmazeutischer Logistikausblick 2024,” Internationaler Luftverkehrsverband, iata.org.

Near-Shoring und Handelsverlagerungen im Rahmen der China-plus-eins-Strategie

Vietnam zog im Jahr 2024 ausländische Direktinvestitionen in die Fertigung in Höhe von 20,3 Mrd. USD an, und Indien verzeichnete im gleichen Zeitraum 84 Mrd. USD, was die Diversifizierung weg von der Beschaffung aus einem einzigen Land unterstreicht. Längere Seetransporte motivieren multimodale Lösungen, die See- und Schienentransport kombinieren, um Vorlaufzeiten zu verkürzen. Inlandsdepots in Vietnam und Indien ermöglichen eine Vorabzollabfertigung, die Liegezeiten und Liegegebühren senkt. Schienenkorridore wie der China-Europa-Eisenbahnexpress beförderten im Jahr 2024 1,8 Millionen TEU und bieten eine Mittelweg-Option zwischen Luftgeschwindigkeit und Seefrachtkosten. Der Markt für Speditionsdienstleistungen verlagert Kapazitäten hin zu Knotenpunkten, die sich schnell anpassen können, wenn sich die Beschaffungsstrukturen weiterentwickeln.

Investitionen in die KĂĽhlkette fĂĽr Pharmazeutika und Lebensmittel

Die globale Kühlkettenkapazität wurde im Jahr 2024 um 23 Millionen Kubikmeter erweitert, wobei Pharmazeutika 38 % des neuen Raums ausmachten. Biologische Arzneimittel, mRNA-Impfstoffe und Zelltherapien erfordern BDP-zertifizierte Einrichtungen und validierte Verpackungen, was operative Eintrittsbarrieren erhöht und Preisaufschläge ermöglicht. Frischproduzenten-Exporteure in Lateinamerika und Afrika sind auf Korridore unter 5 °C angewiesen, um die Haltbarkeit von Avocados, Beeren und Meeresfrüchten zu gewährleisten. IoT-Sensoren speisen Blockchain-Prüfpfade, um EU-BDP- und US-amerikanische FSMA-Vorschriften zu erfüllen, die kontinuierliche Temperaturaufzeichnungen verlangen. Spezialisierte Anbieter erschließen daher hochmargige Korridore innerhalb des Marktes für Speditionsdienstleistungen.

Analyse der Hemmnisse auf den Markt fĂĽr Frachtspedition*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hafenstaus und Containerungleichgewichte | -0.9% | Global, akut in Nordamerika, Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Globaler Fahrer- und Lagerpersonalmangel | -0.7% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Geopolitische Brennpunkte und Streckenrisiken | -0.8% | Global, konzentriert im Roten Meer, Suezkanal und Schwarzen Meer | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der De-minimis-Schwellenwerte und Compliance-Belastung | -0.4% | Nordamerika und Europa, Ausstrahlungseffekte auf E-Commerce-Drehkreuze in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Hafenstaus und Containerungleichgewichte

Die durchschnittlichen Liegezeiten in Los Angeles und Long Beach stiegen Anfang 2025 auf 6,2 Tage, gegenüber 4,8 Tagen im Jahr 2023, während die Kosten für die Repositionierung leerer Container im Jahr 2024 um 22 % stiegen. Strukturelle Ungleichgewichte schaffen einen Überschuss an Containern in importintensiven Regionen und Knappheit in Exportzonen, was die Liegegebühren in die Höhe treibt. Inlandsdepots und Containertauschvereinbarungen mildern einige Kosten, doch Fahrgestellmangel und Schienenhofsengpässe bleiben anhaltende Engpässe, die den Markt für Speditionsdienstleistungen belasten[3]„Hafenleistungsstatistiken,” Hafen von Los Angeles, portoflosangeles.org .

Globaler Fahrer- und Lagerpersonalmangel

Die Vereinigten Staaten verzeichneten im Jahr 2024 ein Defizit von 78.000 Lkw-Fahrern, ein Fehlbestand, der bis 2030 voraussichtlich 160.000 erreichen wird. Die Fluktuation in der Lagerhaltung überstieg in Nordamerika und Europa 40 %, was Lohninflation auslöste und Investitionen in Robotik erzwang, die nur große Drehkreuze rechtfertigen können. Die Letzte-Meile-Lieferung ist am stärksten betroffen und gefährdet Same-Day-Versprechen für E-Commerce-Pakete. Kleinere Spediteure ohne Kapital für Automatisierung bleiben exponiert, was die Servicequalität im Markt für Speditionsdienstleistungen einschränkt[4]„Prognose zum Fahrermangel,” Amerikanischer Lkw-Fahrerverband, trucking.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes fĂĽr Frachtspedition

Nach Transportmodus:

Multimodale Lösungen beschleunigen die FlexibilitätDie Seefrachtspeditionen behielt im Jahr 2025 einen Marktanteil von 61,77 % am Markt für Speditionsdienstleistungen, angetrieben durch Kosteneffizienz auf dichten Strecken. Dennoch schreitet multimodale und intermodale Spedition mit einer CAGR von 6,40 % (2026–2031) voran, da Verlader Geschwindigkeit, Kosten und CO₂-Auswirkungen abwägen. Sammelgutvolumen steigt mit der E-Commerce-Fragmentierung und erhöht die Konsolidierungskomplexität. Straßenspeditionen verbinden Letzte-Meile-Knotenpunkte, doch Fahrermangel und Kraftstoffvolatilität verlagern Inlandstransporte zur Schiene, wo die Infrastruktur es erlaubt. Luftfrachtspeditionen sichern Halbleiter- und Pharmazeutika-Lieferketten, obwohl Kapazitätsgrenzen und CO₂-Zuschläge das Wachstum dämpfen. Schienenkorridore wie der China-Europa-Eisenbahnexpress bieten Transitzeiten von 15 bis 20 Tagen, die die Lücke zwischen Luft- und Seetransport schließen.

Der Markt für Speditionsdienstleistungen strukturiert Netzwerke um, um den Seehaupttransport mit Schienen- oder Lufttransport auf den letzten Strecken zu verbinden und so Pufferbestände zu reduzieren, ohne volle Luftfrachtaufschläge zu verursachen. Digitale Kosten-Zeit-Simulatoren leiten die Moduswahl auf Basis von Fehlbestandsstrafen und Bestandshaltungskosten. Regulatorischer Druck durch den CO₂-Intensitätsindikator der Internationalen Seeschifffahrtsorganisation fördert modale Verlagerungen hin zu emissionsärmeren Kombinationen, insbesondere für nicht dringende Fracht. Spediteure, die nahtlose Übergaben orchestrieren und einheitliche Transparenz bieten, gewinnen Marktanteile, da Verlader Einzelmodus-Verträge aufgeben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Unternehmensgröße:

Digitale Plattformen fördern die Durchdringung bei kleinen und mittleren UnternehmenłŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô trugen im Jahr 2025 68,50 % des Speditionsumsatzes bei und nutzten ihr Volumen zur Aushandlung von Vertragspreisen, doch kleine und mittlere Unternehmen expandieren mit einer CAGR von 6,53 % (2026–2031), da digitale Werkzeuge den Zugang demokratisieren. Historisch gesehen fehlte kleinen und mittleren Unternehmen die Größe, um wettbewerbsfähige Preise zu sichern oder Zollkomplexitäten zu bewältigen. Plattformen wie Flexport bĂĽndeln fragmentierte Nachfrage, bieten sofortige Angebote und automatisieren die Dokumentation, beseitigen die Abhängigkeit von Maklern und helfen kleinen und mittleren Unternehmen, schneller zu expandieren.

Da sich der Markt für Speditionsdienstleistungen weiterentwickelt, schätzen große Verlader weiterhin maßgeschneiderte Lösungen und Kundenbetreuer, testen jedoch digitale Dashboards zur Bewertung des bestehenden Dienstleisters. Eine zweigliedrige Dynamik entsteht: Kleine und mittlere Unternehmen schätzen Transparenz und Geschwindigkeit, während große Kunden Beziehungskontinuität priorisieren. Anbieter, die Self-Service-Portale neben erstklassiger Expertise anbieten, können beide Cluster bedienen und inkrementelle Volumina gewinnen, ohne die Servicequalität zu verwässern.

Nach Spediteurmodell:

Digitale Disruption fordert traditionelle Makler herausTraditionelle Asset-Light-Spediteure kontrollierten im Jahr 2025 81,35 % des Umsatzes, doch digitale Plattformen steigen mit einer CAGR von 17,84 % (2026–2031) auf und bieten API-gesteuerte Preisgestaltung und Echtzeit-Kapazität. Online-Anbieter automatisieren Angebots-bis-Buchungs-Prozesse und befreien Verlader von E-Mail-Ketten und manuellen Telefonanrufen. Hybride Asset-fähige Spediteure balancieren eigene Lager und Lkw mit digitalen Schnittstellen und bieten Servicegarantien, die reine Makler nicht erfüllen können.

Veraltete IT-Systeme verlangsamen den Fortschritt etablierter Anbieter, doch Investitionen in proprietäre Plattformen wie C.H. Robinsons Navisphere zeigen die Entschlossenheit, Marktanteile zu schützen. Der Markt für Speditionsdienstleistungen belohnt Betreiber, die langjährige Trägerbeziehungen mit digitaler Agilität verbinden, während diejenigen, die die Modernisierung verzögern, unter Margendruck leiden, da Transparenz zur universellen Erwartung wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endverbraucherbranche:

Gesundheitswesen treibt hochmargige Expansion voranEinzelhandel und E-Commerce generierten im Jahr 2025 29,52 % des Speditionsumsatzes und stellten damit weiterhin den größten Anteil am Markt für Speditionsdienstleistungen dar. Gesundheitswesen und Pharmazeutika führen das Wachstum jedoch mit einer CAGR von 8,50 % (2026–2031) an, angetrieben durch biologische Arzneimittelzulassungen und die Kommerzialisierung von Zelltherapien, die eine strenge Kühlkette erfordern. Die industrielle Fertigung bleibt stabil und stützt sich auf vorhersehbare See- und Schienendienste für die Just-in-time-Produktion. Lebensmittel- und Getränkevolumina wachsen durch lateinamerikanische und afrikanische Exporte, die eine Integrität unter 5 °C aufrechterhalten müssen. Die Automobilspedition stabilisiert sich, da Elektrofahrzeugbatterietransporte an Gefahrgut-Komplexität gewinnen. Chemische Fracht stößt aufgrund regulatorischer Hürden auf Kapazitätsgrenzen.

Auf das Gesundheitswesen spezialisierte Spediteure setzen BDP-zertifizierte Standorte, validierte Verpackungen und kontinuierliche Überwachung ein und erzielen höhere Erträge. Andere verfolgen Volumenstrategien im Einzelhandel und akzeptieren dünnere Margen. Die Segmentdivergenz treibt die strategische Ausrichtung innerhalb des Marktes für Speditionsdienstleistungen voran, da Anbieter Spezialisierung gegen Skalierung abwägen.

Geografische Analyse

APAC-Markt fĂĽr Frachtspedition

Asien-Pazifik erwirtschaftete 2025 36,49 % der Speditionserlöse und soll zwischen 2026 und 2031 mit einem CAGR von 7,80 % wachsen – der schnellste regionale Anstieg im Markt fĂĽr Frachtspedition. China bleibt der größte einzelne Ursprung, während Vietnam, Indien und Indonesien im Rahmen der China-plus-eins-Diversifizierung steigende Investitionen verzeichnen. Singapur und Hongkong fungieren als regionale Konsolidierungszentren dank ĂĽberlegener Hafeneffizienz und Handelsfinanzierungs-Ă–kosysteme. Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą versenden hochwertige Elektronik und Automobilteile, während Australien MassengĂĽter verschifft und E-Commerce-Importe aufnimmt.

Nordamerika-Markt fĂĽr Frachtspedition

Nordamerika bleibt ein importlastiges Ziel, doch chronische Hafenüberlastung und Arbeitskräftemangel treiben die Umschlagskosten in die Höhe. Verlader weichen auf Golf- und Ostküsten-Gateways aus und erweitern den grenzüberschreitenden Schienenverkehr durch Mexiko im Rahmen der USMCA-Bestimmungen. Kanadas Speditionsströme orientieren sich am Energie- und Automobilhandel, während Mexiko vom Near-Shoring profitiert, das Teile der Elektronik- und Automobilproduktion aus Asien verlagert.

EMEA- und ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą-Markt fĂĽr Frachtspedition

Europa verfĂĽgt ĂĽber eine ausgereifte Speditionsbasis, die auf Deutschland, die Niederlande und das Vereinigte Königreich konzentriert ist. Durch den Brexit verursachte Zollreibungen und Engpässe bei Lagerarbeitskräften dämpfen das Wachstum. Skandinavien sowie Mittel- und Osteuropa gewinnen Nischenvolumina durch spezialisierte Korridore wie Pharma und Automobilteile. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, der Nahe Osten und Afrika machen kleinere Anteile aus, wachsen jedoch, da Infrastrukturausbau und Handelsabkommen die Konnektivität verbessern und den Markt fĂĽr Frachtspedition vergrößern.

Wettbewerbslandschaft

Die Top-10-Spediteure erzielten im Jahr 2025 schätzungsweise 35 % bis 40 % des globalen Umsatzes, was auf einen gering konzentrierten Markt für Speditionsdienstleistungen hinweist. Der Wettbewerb verschärft sich, da digitale Neueinsteiger Risikokapital nutzen, um Träger-APIs und Transparenzwerkzeuge zu skalieren und kleine sowie mittelgroße Verlader anzusprechen, die Transparenz gegenüber traditionellen Beziehungen bevorzugen. DSVs Übernahme von DB Schenker für 15,1 Mrd. USD im Jahr 2024 veranschaulicht die Konsolidierung durch etablierte Anbieter, die Skalierung anstreben, um mit Online-Wettbewerbern mithalten zu können.

Spediteure setzen generative KI für dynamisches Lastabgleichen, die Optimierung der Containerauslastung und die Vorhersage von Hafenverzögerungen ein. C.H. Robinson verarbeitete im Jahr 2024 19 Millionen Sendungen über sein KI-gestütztes Navisphere und bekräftigt damit, dass Technologie nun der primäre Differenzierungsfaktor ist. ESG-Ziele der Verlader fördern Investitionen in CO₂-Dashboards und Verträge über nachhaltigen Flugkraftstoff und schaffen eine Premium-Grüntier innerhalb des Marktes für Speditionsdienstleistungen.

Etablierte Anbieter mit multinationalen Verträgen verteidigen ihren Marktanteil mit globalen Filialnetzen und Zollexpertise, während digital-first-Anbieter schnell wachsende kleine und mittlere Unternehmen anziehen. Die Landschaft teilt sich daher in beziehungsorientierte und technologieorientierte Wettbewerbsfelder auf.

MarktfĂĽhrer im Bereich Speditionsdienstleistungen

Kuehne+Nagel

DHL Group

C.H. Robinson

Expeditors International of Washington, Inc.

DSV A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt fĂĽr Frachtspedition

- A.P. Moller - Maersk

- C.H. Robinson

- CIMC Wetrans Logistics

- CMA CGM Group (including CEVA Logistics)

- DACHSER

- DHL Group

- DSV A/S

- Expeditors International of Washington, Inc.

- FedEx

- GEODIS

- Hellmann Worldwide Logistics

- Kerry Logistics Network, Ltd.

- Kintetsu World Express

- Kuehne+Nagel

- Lineage, Inc.

- LX Pantos

- Nippon Express Co., Ltd.

- Rhenus Logistics

- Sinotrans, Ltd.

- Toll Group

- Uber Freight LLC

- United Parcel Service of America, Inc.

- XPO, Inc.

- Yusen Logistics Co., Ltd.

Aktuelle Branchenentwicklungen im Markt fĂĽr Frachtspedition

- November 2025: Uber Freight erweiterte seine Allianz mit Better Trucks um elektrische Letzte-Meile-Fahrzeuge und fortschrittliche Telematik.

- November 2025: Sinotrans und LX Pantos grĂĽndeten ein Gemeinschaftsunternehmen zur Bedienung der multimodalen See-Luft-Nachfrage in Nordostasien.

- Juli 2025: Yusen Logistics erwarb den Gesundheitsbereich Movianto der Walden Group fĂĽr 1,25 Mrd. EUR (1,33 Mrd. USD) und fĂĽgte BDP-konforme Einrichtungen hinzu.

- April 2025: UPS Supply Chain Solutions erwarb die Andlauer Healthcare Group fĂĽr 1,6 Mrd. CAD (1,19 Mrd. USD) und erweiterte damit den nordamerikanischen Pharmavertrieb.

Markt fĂĽr Frachtspedition Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Wir definieren den Markt fĂĽr Speditionsdienstleistungen als alle Bruttoeinnahmen, die von zugelassenen Vermittlern erzielt werden, die internationale oder inländische Frachttransporte ĂĽber See-, Luft-, StraĂźen-, Schienen- und multimodale Korridore arrangieren, einschlieĂźlich zugehöriger Dokumentation, Konsolidierung, Zollabfertigung, Versicherungsvermittlung und wertschöpfender Supply-Chain-Dienstleistungen. Gemäß şÚÁĎŐýÄÜÁż werden Einnahmen interner Carrier-Abteilungen, die als Spediteure fungieren, berĂĽcksichtigt, während reines Trucking, reine Lagerverträge und interne Logistikteams von Verladern auĂźerhalb des Geltungsbereichs verbleiben.

Ausschluss aus dem Geltungsbereich: Dedizierte Paket-/CEP-Netzwerke und anlageintensive Trucking-Flotten ohne Maklerfunktion sind ausgeschlossen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Transportmodus

- Seefrachtspeditionen

- Vollcontainerladung

- Sammelgut

- ł§łŮ°ů˛ąĂź±đ˛Ô´Ú°ů˛ął¦łółŮ˛ő±č±đ»ĺľ±łŮľ±´Ç˛Ô±đ˛Ô

- Vollladung

- Teilladung

- Luftfrachtspeditionen

- Schienenfrachtspeditionen

- Multimodale und intermodale Spedition

- Seefrachtspeditionen

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô

- Nach Spediteurmodell

- Traditionelle Asset-Light-Spediteure

- Digitale Plattformen

- Hybride Asset-fähige Spediteure

- Nach Endverbraucherbranche

- Industrie und Fertigung

- Einzelhandel und E-Commerce

- Gesundheitswesen und Pharmazeutika

- Ă–l, Gas und Energie

- Lebensmittel und Getränke

- Automobilindustrie

- Chemie

- Sonstige Endverbraucher

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Chile

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Niederlande

- Russland

- Ăśbriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Singapur

- Vietnam

- Indonesien

- Australien

- Ăśbriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ă„˛µ˛â±čłŮ±đ˛Ô

- Ăśbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Interviews mit leitenden Speditionsmanagern, regionalen Carrier-Partnern, Zollbeamten und groĂźen B2B-Verladern in der Asien-Pazifik-Region, Nordamerika, Europa und aufstrebenden Handelszentren helfen uns, die Aufteilung des Servicemix, durchschnittliche Verkaufspreise und streckenspezifische Wachstumsannahmen zu validieren. Nachfolgebefragungen mit KMU-Exporteuren verfeinern unsere Eingaben zur E-Commerce-Durchdringung.

Desk Research

Unser Team wertet staatliche Handelsdatensätze aus, wie z. B. UNCTAD-Hafendurchsatz, IATA-Luftfrachtmarktanalysen, WTO-Zoll-Tracker, Eurostat-Frachtindizes und US Census-Import-Export-Statistiken, die gemeinsam Frachtströme und Preisbaselines abbilden. Wir sichten außerdem Whitepaper von Branchenverbänden, begutachtete Fachzeitschriften zur Logistiktechnologie sowie öffentliche Einreichungen, um die Umsatzpools der Spediteure zu bemessen.

Anschließend nutzen wir kostenpflichtige Quellen aus Mordors Abonnement-Stack, D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-Nachrichten, die das Benchmarking von Wettbewerbern schärfen. Diese Referenzen verankern unsere Schätzungen, sind jedoch illustrativ; viele weitere Quellen fließen in das endgültige Modell ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Wir beginnen mit einem Top-down-Ansatz, der die Speditionseinnahmen aus dem globalen Warenwert und modalen Frachtkostenanteilen rekonstruiert, gefolgt von stichprobenartigen ASP × Volumen-Prüfungen auf wichtigen Strecken zur Untermauerung der Gesamtwerte. Lieferanten-Rollups und Hafenkanal-Prüfungen schließen verbleibende Lücken, bevor die Ergebnisse abgeglichen werden. Schlüsselvariablen wie Container-Frachtindizes, Kerosin-Spreads, grenzüberschreitende E-Paket-Zahlen, PMI-Fertigungswerte und regulatorische Gebührenänderungen treiben sowohl die historische Baseline als auch die Fünfjahres-Multivariaten-Regressionsprognose an. Wo Bottom-up-Schätzungen aufgrund mangelnder Transparenz bei Privatunternehmen zu niedrig ausfallen, werden gewichtete Durchschnitte börsennotierter Vergleichsunternehmen imputiert und transparent gekennzeichnet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans, analytisches Peer-Audit und abschließend die Freigabe durch unseren leitenden Frachtspezialisten. Mordor-Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie Zolländerungen oder bedeutende M&A ausgelöst werden; unmittelbar vor der Kundenlieferung wird ein abschließender Plausibilitätscheck durchgeführt.

Warum Mordors Freight-Forwarding-Baseline zuverlässige Entscheidungen ermöglicht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Dienstleistungen erfassen, Währungen zu verschiedenen Zeitpunkten umrechnen oder ihre Modelle unregelmäßig aktualisieren – eine Realität, die wir von vornherein anerkennen.

Zu den wesentlichen Ursachen für Abweichungen zählen Mordors Einbeziehung von Nebenmaklergebühren, die länderübergreifende Umsatzallokation und ein jährlicher Aktualisierungsrhythmus, während andere möglicherweise nur See- und Luftfracht erfassen oder sich auf reine Spediteure beschränken. Einige Wettbewerber wenden einheitliche Preissteigerungsfaktoren ohne Streckenspezifität an, während unsere Analysten Bunker-Treibstoffzuschläge, Aufschläge digitaler Plattformen und regionale E-Commerce-Dynamik berücksichtigen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 572,25 Mrd. | şÚÁĎŐýÄÜÁż | - |

| USD 225,38 Mrd. | Global Consultancy A | Lässt inländische Spedition und wertschöpfende Dienstleistungen außer Acht |

| USD 213,94 Mrd. | Industry Association B | Verwendet nur FrachtgebĂĽhren, schlieĂźt digitale und Maklereinnahmen aus |

| USD 184,94 Mrd. | Trade Journal C | Deckt Luft- und Seefracht ab, nicht jedoch StraĂźe, Schiene und Multimodal |

Diese Vergleiche zeigen, dass Mordors breitere Serviceabdeckung und disziplinierter Aktualisierungszyklus eine ausgewogene, transparente Baseline erzeugen, die Entscheidungsträger auf klar definierte Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete SchlĂĽsselfragen

Welchen prognostizierten Wert wird der Markt fĂĽr Speditionsdienstleistungen im Jahr 2031 erreichen?

Der Markt für Speditionsdienstleistungen soll bis 2031 776,04 Mrd. USD erreichen und wächst mit einer CAGR von 5,19 % (2026–2031).

Welcher Transportmodus wächst innerhalb der Spedition am schnellsten?

Multimodale und intermodale Spedition ist der am schnellsten wachsende Modus und schreitet zwischen 2026 und 2031 mit einer CAGR von 6,40 % voran.

Warum gewinnen kleine und mittlere Unternehmen bei den Speditionsausgaben an Boden?

Digitale Plattformen bündeln Sendungen kleiner und mittlerer Unternehmen, bieten sofortige Angebote und automatisieren die Dokumentation, senken Eintrittsbarrieren und ermöglichen ein Wachstum mit einer CAGR von 6,53 % (2026–2031) bei kleinen und mittleren Unternehmen.

Welches Endverbrauchersegment weist das höchste Wachstumspotenzial auf?

Gesundheitswesen und Pharmazeutika führen mit einer CAGR von 8,50 % (2026–2031) aufgrund der Kühlkettenanforderungen für biologische Arzneimittel und Zelltherapien.

Wie beeinflusst Asien-Pazifik die globalen Speditionsströme?

Asien-Pazifik macht 36,49 % des Umsatzes aus und expandiert mit einer CAGR von 7,80 % (2026–2031), da sich die Produktion im Rahmen der China-plus-eins-Strategien nach Vietnam, Indien und Indonesien verlagert.

Welche Technologietrends gestalten die Wettbewerbsdynamik neu?

Generative KI fĂĽr Lastabgleich, Echtzeit-Sendungstransparenz-Plattformen und COâ‚‚-Abrechnungs-Dashboards werden zu wesentlichen Differenzierungsfaktoren unter Spediteuren.

Seite zuletzt aktualisiert am: