Mikrokreditmarkt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

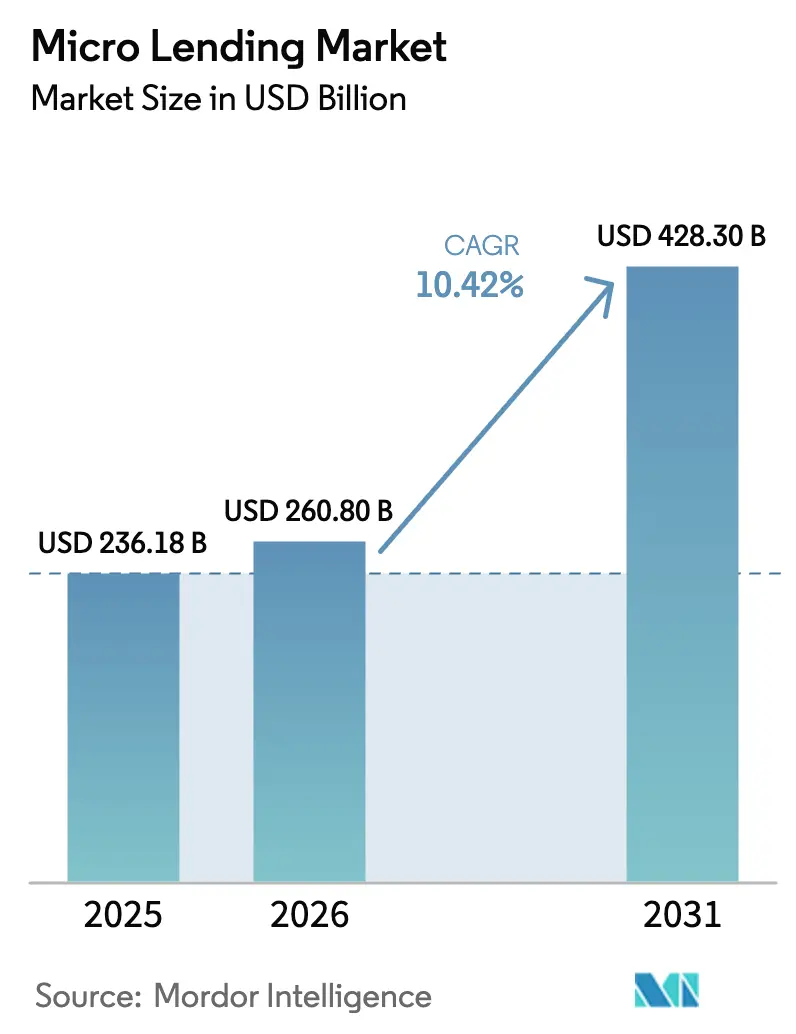

| �Ѳ�����ٲ���öß�� (2026) | 260.8 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 428.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikrokreditmarkt Analyse von ����������

Die Größe des Mikrokreditmarktes wurde im Jahr 2025 auf 236,18 Milliarden USD geschätzt und soll von 260,8 Milliarden USD im Jahr 2026 auf 428,3 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,42 % während des Prognosezeitraums (2026–2031). Die Expansion stützt sich auf digitales Onboarding, alternatives Datenkreditscoring und staatliche Mandaten zur finanziellen Inklusion, die gemeinsam neue Kreditnehmergruppen erschließen. Der Mikrokreditmarkt profitiert von den Kostenvorteilen von Fintechs, die die Akquisitionskosten um 60–70 % senken und damit ein rasantes Wachstum in Regionen ermöglichen, in denen die Filialinfrastruktur noch dünn ist. Die zunehmende Beteiligung von wirkungsorientierten und ESG-gebundenen Fonds erweitert die Kapitalbasis, während Embedded-Finance-Partnerschaften Kredite näher an Echtzeit-Kassenerlebnisse heranrücken. Gleichzeitig sieht sich der Mikrokreditmarkt mit dämpfenden Faktoren konfrontiert, wie pandemiebedingten Portfoliobelastungen und Kapitaladäquanzvorschriften, die für Institutionen der Stufe 2 höhere Finanzierungshürden schaffen; gut kapitalisierte Anbieter mit glaubwürdigen Risikomodellen gewinnen jedoch weiterhin Marktanteile.

Wesentliche Erkenntnisse des Berichts

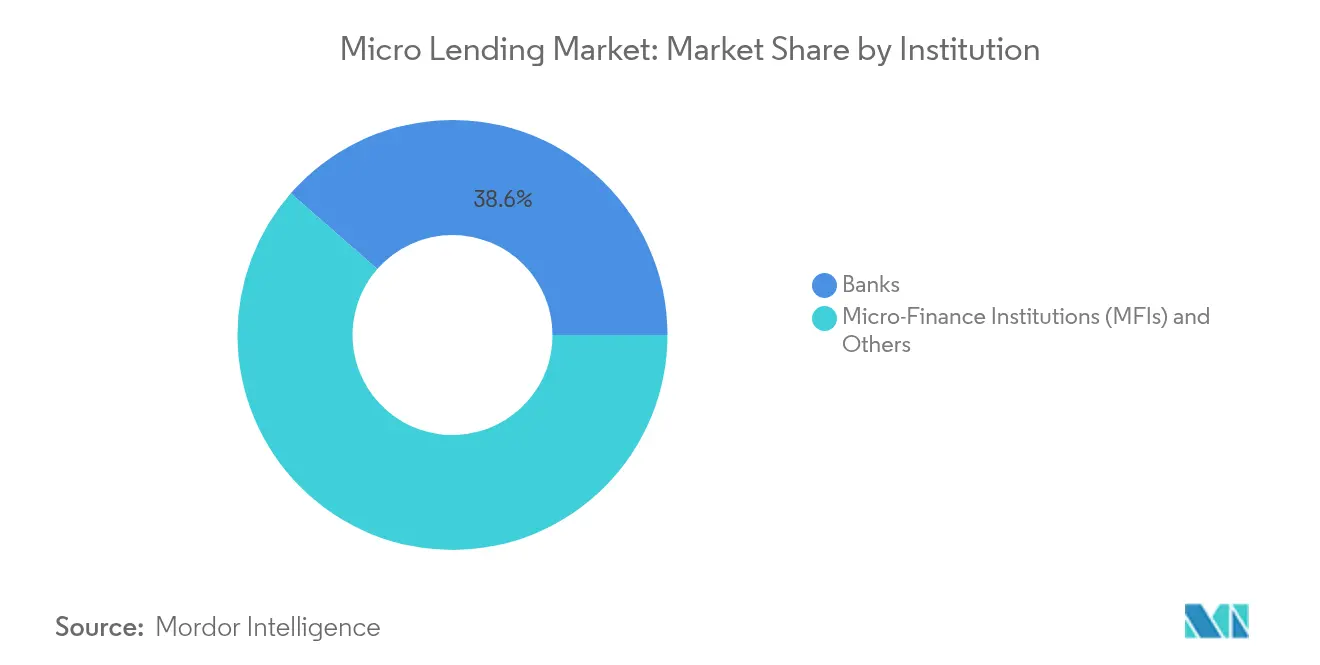

- Nach Institution hielten Mikrofinanzinstitutionen und andere Nicht-Bank-Kreditgeber im Jahr 2025 einen Anteil von 61,45 % am Mikrokreditmarkt, wobei für diese Gruppe bis 2031 eine CAGR von 12,28 % prognostiziert wird.

- Nach Endnutzer entfiel auf die Unternehmenskreditvergabe im Jahr 2025 ein Anteil von 65,10 % am Mikrokreditmarkt, und das Segment soll bis 2031 mit einer CAGR von 11,08 % wachsen.

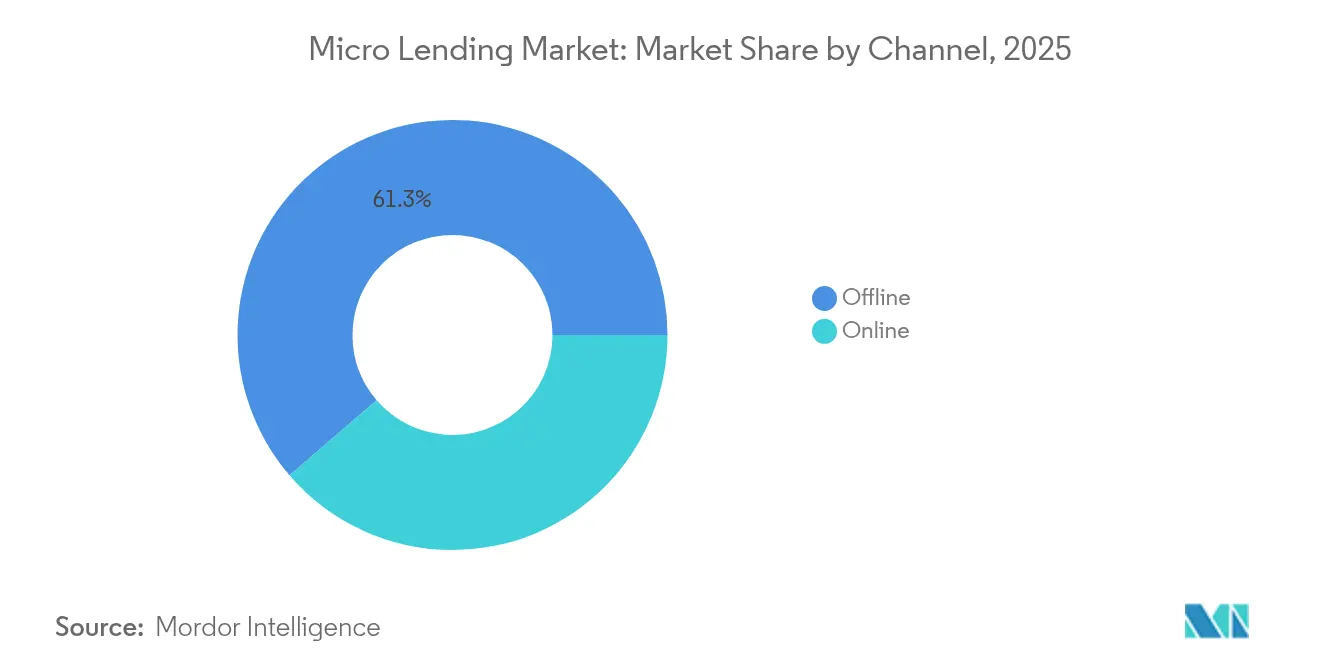

- Nach Kanal hatte das Offline-Segment im Jahr 2025 einen Anteil von 61,30 % am Mikrokreditmarkt; der Online-Kanal soll bis 2031 mit einer CAGR von 14,19 % wachsen.

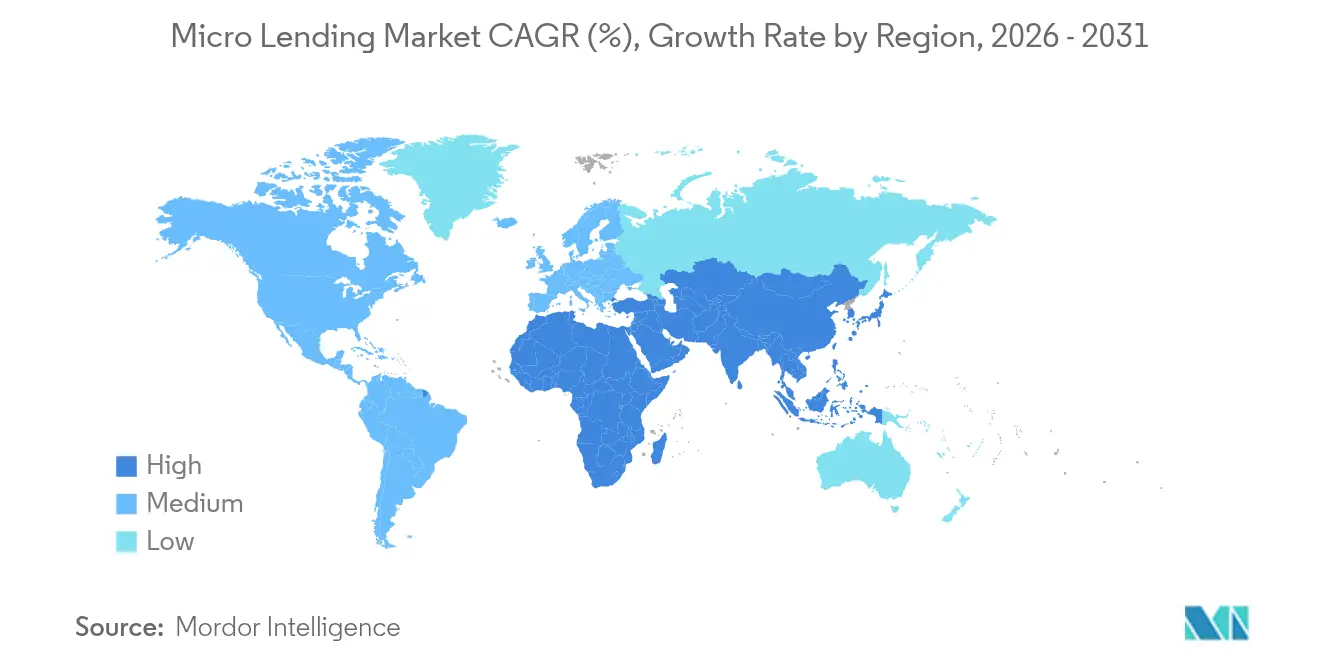

- Nach Region führte der Asien-Pazifik-Raum im Jahr 2025 mit einem Anteil von 43,20 % am Mikrokreditmarkt, und das Segment wird voraussichtlich bis 2031 die höchste regionale CAGR von 12,74 % verzeichnen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mikrokreditmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Boom bei der Kundengewinnung durch Fintechs und mobile Erstanbieter | +2.8% | Global, mit führender Rolle von Asien-Pazifik und Lateinamerika bei der Einführung | Mittelfristig (2–4 Jahre) |

| Staatliche Mandate und Subventionen zur finanziellen Inklusion | +2.1% | Schwellenländer, insbesondere Indien, Bangladesch und Subsahara-Afrika | Langfristig (≥4 Jahre) |

| Anstieg wirkungsorientierter und ESG-gebundener Mikrokredit-Fonds | +1.4% | Global, mit konzentrierter Aktivität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von P2P-/Marktplattformen in die Kleinstunternehmenskreditvergabe | +1.2% | Entwickelte Märkte mit Ausweitung auf Schwellenländer | Kurzfristig (≤2 Jahre) |

| Embedded-Finance-Kredite beim E-Commerce- und POS-Kassiervorgang | +0.9% | Nordamerika, Europa und städtische Zentren in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| KI-basiertes alternatives Datenscoring zur Erschließung von Kreditnehmern mit dünner Akte | +1.8% | Global, mit der schnellsten Einführung in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Boom bei der Kundengewinnung durch Fintechs und mobile Erstanbieter

Mobilzentrierte Kreditgeber setzen KI ein, um mehr als 70.000 Datenpunkte von Geräten zu analysieren und damit Kreditnehmer mit dünner Akte in großem Maßstab zu bewerten. Die Kundenakquisitionskosten sind 60–70 % niedriger als bei Filialmodellen, was profitable Ticketgrößen von nur 40 USD bei Ausfallquoten nahe 5 % ermöglicht [1]Harvard Business School, "Fintech-Kreditvergabe in Schwellenländern," hbs.edu. Der Erfolg in Kenia und Mexiko zeigt, wie schnelle Auszahlungen das Einkommen und die Kundenbindung vertiefen und einen positiven Kreislauf von Wiederholungsanleihen verstärken. Die Skalierbarkeit von Fintechs zieht weiterhin Kapital in den Mikrokreditmarkt, insbesondere da Plattformen beweisen, dass digitale Rückzahlungsverläufe prädiktive Risikosignale erzeugen. Das Ergebnis ist ein wachsender Anteil von Mikrokreditmarkt-Vergaben, die ausschließlich über Smartphones abgewickelt werden, wobei Kreditgeber auf Märkten wie den Philippinen in 10 Monaten 1 Million Kunden gewinnen.

Staatliche Mandate und Subventionen zur finanziellen Inklusion

Maßnahmen wie Indiens Open Credit Enablement Network oder die nationale Strategie der USA zur finanziellen Inklusion senken die Onboarding-Hürden, standardisieren die Datenweitergabe und bieten Garantieprogramme, die das Kreditgeberrisiko absichern. Kollateralfreie Garantieprogramme decken bereits 10 Millionen Kredite ab und katalysieren die Nachfrage nach Unternehmenskrediten, die den Mikrokreditmarkt dominiert. Subventionierte Zinsfenster und Refinanzierungsfazilitäten mindern pandemiebedingte Belastungen und sichern die Liquidität kleinerer Mikrofinanzinstitutionen. Langfristig wird erwartet, dass koordinierte Rahmenwerke, die Identität, Zahlungen und Kredite verknüpfen, den adressierbaren Kundenpool um Dutzende von Millionen erweitern.

Anstieg wirkungsorientierter und ESG-gebundener Mikrokredit-Fonds

Wirkungsinvestoren lenken frisches Kapital in die inklusive Finanzierung, angetrieben durch Geschlechter-, Klima- und Armutsmetriken, die auf Portfolioebene glaubwürdig gemessen werden können. Dedizierte grüne Kreditfenster belohnen Projekte, die Emissionen reduzieren oder weibliches Unternehmertum fördern, und helfen Kreditnehmern, günstigere Konditionen zu sichern. Islamische nachhaltige Finanzierungsstrukturen verleihen zusätzlichen Schwung, indem sie glaubensgebundene Kapitalpools mobilisieren, die Risikoteilung bevorzugen. Institutionen, die soziale Ergebnisse dokumentieren können, erhalten zunehmend Vorzugsfinanzierungen zu Spreads von 100–150 Basispunkten unterhalb kommerzieller Linien, was ihre Wettbewerbsfähigkeit im Mikrokreditmarkt stärkt.

Ausweitung von P2P-/Marktplattformen in die Kleinstunternehmenskreditvergabe

Marktplatzanbieter, die ursprünglich für Verbraucherkredite entwickelt wurden, schwenken nun auf die Finanzierung von Kleinstunternehmen um und verfolgen eine Kreditlücke von 4,9 Billionen USD. Proprietäres Cashflow-Underwriting und API-Verbindungen zu E-Commerce-Plattformen verkürzen die Genehmigungszyklen von Tagen auf Minuten und positionieren Plattformen zur Erschließung der schnell umschlagenden Betriebskapitalnachfrage. Regulierungsbehörden in Märkten wie Singapur und Mexiko erarbeiten verhältnismäßige Kapital- und Offenlegungsregimes, die diese Nicht-Bank-Modelle legitimieren und das adressierbare Angebot für den Mikrokreditmarkt weiter ausweiten.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachpandemischer Anstieg des Portfolioanteils mit Zahlungsrisiko und Abschreibungen | −1.8% | Global, mit akuten Auswirkungen in Subsahara-Afrika und Südasien | Kurzfristig (≤2 Jahre) |

| Zinsobergrenzen und verschärfte Verbraucherschutzregeln | −1.2% | Entwickelte Märkte und Schwellenländer mit reifen regulatorischen Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Klimabedingte Ausfälle landwirtschaftlicher Kreditnehmer in ländlichen Bevölkerungsgruppen | −0.9% | Ländliche Gebiete in klimavulnerablen Regionen, insbesondere Südasien und Subsahara-Afrika | Langfristig (≥4 Jahre) |

| Basel-III-Risikogewichtungserhöhungen, die Tier-2-Mikrofinanzinstitutionen von Bankkrediten abschneiden | −1.4% | Global, wobei europäische Mikrofinanzinstitutionen den größten Einfluss verzeichnen | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Nachpandemischer Anstieg des Portfolioanteils mit Zahlungsrisiko und Abschreibungen

Lockdowns störten die Cashflows von Millionen von Kleinstunternehmern und trieben die PAR30-Quoten auf Mehrjahreshöchststände, was Kreditgeber zwang, beträchtliche Teile ihrer Kreditbücher umzustrukturieren. Die Ausfallquote in Afrika erreichte im Jahr 2024 6,7 %, weit über dem globalen Durchschnitt von 4,1 %[2]Internationale Finanzkorporation, "Globaler Überblick über das Mikrofinanzportfolio," ifc.org. Obwohl die Rückzahlungen sich allmählich normalisiert haben, bleiben die Risikokosten für ländliche und informelle Kreditnehmer erhöht und begrenzen das unmittelbare Bilanzbuchswachstum. Anbieter mit diversifizierter Finanzierung und granularer Datenverfolgung haben die Vergabe schneller wieder aufgenommen, doch das Ereignis verdeutlicht die Anfälligkeit des Mikrokreditmarktes für externe Schocks.

Zinsobergrenzen und verschärfte Verbraucherschutzregeln

Neue Wucherzinsobergrenzen in Kenia, Indonesien und Teilen Lateinamerikas komprimieren die Nettozinsmargen für Kreditgeber, die die risikoreichsten Kunden bedienen. Gleichzeitig fügen Vorschriften zur operationellen Resilienz und zum Klimarisiko, die aus Basel III und DORA abgeleitet sind, Compliance-Overhead hinzu. Einige Tier-2-Mikrofinanzinstitutionen sehen sich mit höheren Finanzierungskosten konfrontiert oder ziehen sich vollständig aus bestimmten Provinzen zurück, was die geografische Expansion im Mikrokreditmarkt vorübergehend verlangsamt. Innovationen in der kosteneffizienten digitalen Bereitstellung gleichen diese Belastungen teilweise aus, doch wird erwartet, dass das regulatorische Pendel aggressive Preisstrategien auf mittlere Sicht einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Institution: Mikrofinanzinstitutionen behaupten ihre Führungsposition

Mikrofinanzinstitutionen und andere Nicht-Bank-Kreditgeber hielten im Jahr 2025 einen Anteil von 61,45 % am Mikrokreditmarkt, wobei das Segment bis 2031 jährlich mit 12,28 % wachsen soll. Die Dominanz des Segments beruht auf niedrigen Betriebskosten, missionskonformer Finanzierung und der Nähe der Außendienstmitarbeiter, die die Loyalität von Kreditnehmern mit dünner Akte erhalten. Diese Eigenschaften ermöglichen schnelle Auszahlungen und flexible Rückzahlungsoptionen und verschaffen Mikrofinanzinstitutionen einen Kosten-Ertrags-Vorteil von 10–15 Prozentpunkten gegenüber Banken bei vergleichbaren Ticketgrößen.

Banken behalten ihre Relevanz durch Partnerschaften, konzerneigene Tochtergesellschaften und Verbriefungskanäle, die bilanzierte Portfolios in Kapitalmarktpapiere umwandeln. Dennoch lenkt die Basel-III-Kapitalaufblähung von 4,9 % für europäische Gruppe-1-Banken knappes Kreditvergabebudget weiterhin in risikoärmere Anlageklassen und lenkt kleinere Kreditnehmer indirekt zu spezialisierten Mikrofinanzinstitutionen. Verbriefungszentren wie Luxemburg bieten ein Liquiditätsventil, indem sie ausgereifte Mikrokreditpools in handelbare Instrumente umwandeln – ein Modell, das mittlerweile etwa 8 % der im Mikrokreditmarkt im Sekundärhandel gehandelten Größe ausmacht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmenskredite stützen das Wachstum

Die Unternehmenskreditvergabe machte im Jahr 2025 65,10 % des Mikrokreditmarktes aus und soll mit einer CAGR von 11,08 % wachsen, was den akuten Kreditbedarf von Kleinstunternehmen widerspiegelt, die die lokale Beschäftigung ankurbeln. Allein im Asien-Pazifik-Raum sind 98,7 % der Kleinst-, Klein- und Mittelunternehmen aller Geschäftsbetriebe ansässig, was zu einer anhaltenden Betriebskapitalnachfrage führt, die von traditionellen Banken nicht befriedigt wird. Kollateralfreie Garantieprogramme und Rechnungsfinanzierungs-APIs leiten Kapital nun in unter 48 Stunden weiter und treiben die Anteile der Unternehmenskredite am Mikrokreditmarkt voran.

Mikrokredite für Einzelpersonen bleiben ein wichtiges Inklusionsgateway, doch Regulierungsbehörden fördern zunehmend den Übergang von Konsumkrediten zu einkommensgenerierenden Krediten. Digitale Gehaltsabrechnungslinks, Bestandsanalysen und Lieferkettendaten helfen Kreditgebern, cashflowbasierte Rückzahlungen zu strukturieren und das Ausfallrisiko um 200–300 Basispunkte im Vergleich zu Verbraucherprodukten mit gleichen Raten zu senken. Das Zusammenspiel von Politik und Technologie hält die Kleinstunternehmensfinanzierung an der Spitze der Nachfrage im Mikrokreditmarkt.

Nach Kanal: Online-Akzeptanz nimmt Fahrt auf

Das Offline-Segment hatte im Jahr 2025 einen Anteil von 61,30 % am Mikrokreditmarkt, doch der Online-Kanal befindet sich auf Kurs für eine CAGR von 14,19 % bis zum Ende des Jahrzehnts, da Smartphones de facto zu Filialen werden. Die digitale Akzeptanz steigert das BIP pro Kopf direkt um 0,10 Prozentpunkte und senkt die informelle Beschäftigung um 0,06 Prozentpunkte, was eine strukturelle Verlagerung zur Online-Vergabe verstärkt. Der Mikrokreditmarkt profitiert davon, wenn Kreditnehmer über digitale Geldbörsen zurückzahlen, da automatisierte Erinnerungen und biometrische Anmeldungen die pünktlichen Rückzahlungen um bis zu 8 Prozentpunkte steigern.

Vertrauen bleibt in Regionen mit niedrigem Alphabetisierungsgrad eine Hürde, weshalb führende Mikrofinanzinstitutionen Außendienstbesuche mit In-App-Anleitungen kombinieren und Erstnutzer durch das biometrische Onboarding führen. Embedded-Finance-Tools binden Kreditangebote weiter in den E-Commerce-Kassiervorgang ein, verkürzen die Entscheidungszeit auf Sekunden und erweitern die Reichweite auf digital native Jugendsegmente. In Tadschikistan steigerte das digitale Upgrade von Bank Arvand den Anteil der Self-Service-Transaktionen auf 65 %, was zeigt, wie Hybridmodelle Marktanteile gewinnen können, ohne ländliche Kunden zu verlieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 einen Anteil von 43,20 % am Mikrokreditmarkt und soll bis 2031 mit 12,74 % jährlich wachsen. Massiv unversorgte Bankenbevölkerungen und Echtzeit-Zahlungsschienen wie Indiens UPI schaffen fruchtbaren Boden für skaliertes Wachstum. Staatliche Programme verankern die Nachfrage: Jan-Dhan-Konten übersteigen 500 Millionen und bieten Kreditgebern authentifizierte Identitäten und Transaktionsverläufe, die die KYC-Kosten um 80 % senken. Fintech-Partnerschaften betten Kredite in alltägliche Super-Apps ein und machen Indien, Indonesien und die Philippinen zu Hotspots für die digitale Kreditauszahlung.

Lateinamerika und die Karibik tragen einen kleineren, aber rasch wachsenden Anteil zum Mikrokreditmarkt bei. IDB-finanzierte Investitionen lenken Kapital in frauengeführte Unternehmen, und Unternehmen wie Tala nutzen alternative Daten, um 3 Millionen mexikanische Kunden mit 500 Millionen USD zu finanzieren, die im Jahr 2024 ausgezahlt wurden. Institutionelles Vertrauen beeinflusst die digitale Akzeptanz maßgeblich; Personen mit höherem Vertrauen zeigen eine um 62 % höhere Wahrscheinlichkeit, mobile Zahlungen zu nutzen. Diese Vertrauensdividende stützt ein robustes Kreditwachstum, während Kreditnehmer von Pfandleihern zu app-basierten Krediten wechseln.

Subsahara-Afrika verbindet Chancen mit Portfoliorisiken. Die in Kenia entwickelten Mobile-Money-Zahlungsschienen ermöglichen eine unübertroffene Verteilungsreichweite, doch klimabedingte Ernteausfälle erhöhen die Ausfälle im Agrarkreditbereich. Die regionalen Ausfallquoten blieben im Jahr 2024 mit 6,7 % erhöht, verglichen mit dem globalen Durchschnitt des Mikrokreditmarktes von 4,1 %. Innovative Hybride wie Mikroversicherung plus Mikrokredit zielen darauf ab, Wetterschocks abzusichern, und Regulierungsbehörden fördern digitale Sandboxen zum Testen solcher Lösungen. Langfristig wird erwartet, dass eine verbesserte Risikostreuung den Verlust bei Ausfall senkt und weitere Expansion ermöglicht.

Wettbewerbslandschaft

Der Mikrokreditmarkt weist eine moderate Konzentration, aber ausgeprägte regionale Unterschiede auf. Im Asien-Pazifik-Raum halten etablierte Anbieter wie Grameen, Bandhan und BTPN Syariah gemeinsam einen beträchtlichen Marktanteil, während Lateinamerika über Hunderte von Genossenschaften und schnell wachsenden Fintechs fragmentiert bleibt. Digitale Neueinsteiger genießen Akquisitionskosten, die bis zu 70 % niedriger sind als die traditioneller Filialen, was eine aggressive Preisgestaltung bei gleichzeitig 10-Punkte-Nettozinsmargen ermöglicht. Etablierte Anbieter reagieren mit der Einführung mobiler Apps und dem Eingehen von API-Allianzen, die ihre Sichtbarkeit in Embedded-Finance-Ökosystemen erhalten.

Strategische Investitionen beschleunigen die Technologieakzeptanz. Bank Arvand mit Sitz in Tadschikistan sicherte sich eine Minderheitsbeteiligung von Japans Gojo, um die Cloud-Migration und das KI-Scoring voranzutreiben. Tala sammelte 150 Millionen USD Fremdkapital ein, das von institutionellen Investoren übernommen wurde, und widmet flexible Limits und dynamische Preisgestaltung für Kleinunternehmenskreditnehmer. Apples Integration des BNPL-Anbieters Affirm in Apple Pay zeigt, wie globale Technologiekonzerne Kredite an der Kasse einfügen und möglicherweise wohlhabende Nutzer von lokalen Mikrofinanzinstitutionen in entwickelten Märkten abziehen können.

Unerschlossene Bereiche bleiben in ländlichen Korridoren weitgehend vorhanden, in denen die Smartphone-Penetration zurückbleibt oder Außendienstmitarbeiter noch Papierbücher führen. Anbieter, die Satellitenbilder für Ernteschätzungen oder Genossenschaftsdaten für gemeinschaftsbasierte Garantien nutzen, differenzieren ihre Kreditmodelle zunehmend. Blockchain-Piloten für rücküberweisungsbesicherte Kredite und tokenisierte Verbriefungen machen Fortschritte, obwohl Regulierung und Kosten die Akzeptanz noch im Anfangsstadium halten. In den nächsten fünf Jahren wird der Wettbewerbsvorteil wahrscheinlich davon abhängen, wie gut Kreditgeber alternative Daten nutzen, während sie gleichzeitig steigende Verbraucherschutzstandards erfüllen, ohne die Kosten in die Höhe zu treiben.

Marktführer der Mikrokreditbranche

Accion International

BlueVine Inc.

Funding Circle

Kabbage Inc.

OnDeck

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tala sicherte sich eine Kreditfazilität in Höhe von 150 Millionen USD, die von Neuberger Berman verwaltet wird, um die Aktivitäten in Mexiko auszubauen und höhere Limits sowie dynamische Preisgestaltung für seine mehr als 3 Millionen Kunden zu unterstützen.

- Februar 2025: Gojo & Company erwarb einen 9-%-Anteil an der CJSC Bank Arvand, um die Digitalisierung in Tadschikistan voranzutreiben, wo bereits 65 % der Transaktionen online abgewickelt werden.

- Januar 2025: FINCA überschritt weltweit 3 Millionen Kunden, nachdem Kredite zu Vorzugskonditionen für saubere Energie und Versicherungsprodukte eingeführt wurden, die durch KI-gestützte Kundenforschung unterstützt werden.

- September 2024: Axis Bank kooperierte mit Next Bharat Ventures, um kollateralfreie Betriebskapitalfinanzierung für wirkungsorientierte kleine und mittelständische Unternehmen in ganz Indien bereitzustellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut ���������� definiert unsere Analyse den globalen Mikrokreditmarkt als den Gesamtwert neuer, unbesicherter Kredite unter 50.000 USD, die von Banken, Mikrofinanzinstitutionen, Nicht-Bank-Finanzunternehmen, Peer-to-Peer-Plattformen und anderen lizenzierten Anbietern an Kleinst-, Klein- und Einzelunternehmen sowie an einkommensschwache Einzelpersonen vergeben werden, die ihren Lebensunterhalt oder Betriebskapital finanzieren wollen.

Ausschluss des Umfangs: Wir beziehen Sparen, Mikroversicherungen, Überweisungen oder andere Mikrofinanzdienstleistungen, die keine Kredite sind, nicht in diese Größenordnung ein.

Überblick über die Segmentierung

- Nach Institution

- Banken

- Mikrofinanzinstitutionen (MFIs) und Sonstige

- Nach Endnutzern

- Unternehmen

- Einzelhandel (Verbraucher)

- Nach Kanal

- Online

- Offline

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Übriges ��ü�岹��������첹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordics (Schweden, Norwegen, Dänemark, Finnland und Island)

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien

- Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen)

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit leitenden Risikoverantwortlichen von MFI in Indien, Kenia und Mexiko, mit Produktmanagern von Digital-Only-Kreditgebern in den Vereinigten Staaten und mit Genossenschaftsführern auf den Philippinen. Ihre Erkenntnisse bestätigten die Abwanderung von Kreditnehmern, effektive Zinsspannen und geplante Kapitalerhöhungen und schlossen damit Lücken in den Sekundärdaten.

Desk Research

Zunächst haben wir Makro- und Sektorindikatoren aus offenen Quellen wie dem Global Findex der Weltbank, dem Financial Access Survey des IWF und den IAO-Datensätzen für KMU gesammelt. Diese geben Aufschluss über den Kreditnehmerkreis und die digitale Durchdringung. Notizen von Fachverbänden aus dem MicroFinance Network und Bulletins von Zentralbanken halfen uns beim Benchmarking von durchschnittlichen Ticketgrößen, Renditen und Portfolioqualität. Jahresberichte, 10Ks und Investorendecks von börsennotierten Mikrokreditgebern geben Aufschluss über die Finanzierungskosten und das Auszahlungswachstum, während Nachrichten von Dow Jones Factiva und Informationen von D&B Hoovers die Entwicklung der Konkurrenz aufzeigen. Diese Mischung gibt uns eine solide Ausgangsbasis, und viele zusätzliche Nischenquellen wurden geprüft, bevor die Zahlen feststanden.

Ein zweiter Durchlauf stützte sich auf Questel-Patentfamilien für die Auswertung alternativer Daten, auf Volza-Versandprotokolle für Handy-Importe, die Mobilfunkkredite ermöglichen, und auf politische Warnmeldungen der CGAP der Weltbank. Mit diesen Informationen konnten wir die regionalen Gewichtungen verfeinern, ohne uns auf die Zahlen von Wettbewerbern stützen zu müssen, die kostenpflichtig sind. Die obige Liste dient der Veranschaulichung und ist nicht erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir haben eine Top-Down-Rekonstruktion der Kreditnachfrage vorgenommen, die auf der Zahl der Kleinstunternehmer im erwerbsfähigen Alter, der Kreditdurchdringungsrate und der durchschnittlichen Ticketgröße basiert und anschließend mit Bottom-Up-Roll-ups der Kreditgeber aus den zehn größten Märkten abgeglichen wurde. Zu den Kernvariablen gehören Veränderungen des Pro-Kopf-BIP, die Verbreitung von Smartphones, geschlechtsspezifische Kreditvergabevorschriften, Finanzierungskosten für Großkunden, gesetzliche Zinsobergrenzen und Portfolio-at-Risk-Trends. Eine multivariate Regression mit ARIMA-Überlagerungen projiziert die Volumina und Renditen bis 2030, und Szenariotests passen die Finanzierungsschocks an. Etwaige Lücken in den Teilmarktdaten werden durch kalibrierte Proxies für die Marktdurchdringung überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe prüft unser Team die Abweichungen gegenüber den NPL-Quoten der Branche und den Kapitaladäquanzsignalen, markiert Ausreißer zur Überprüfung durch Kollegen und kontaktiert die Quellen erneut, wenn die Abweichungen drei Prozentpunkte überschreiten. Das Modell wird jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen nach wichtigen regulatorischen oder Finanzierungsereignissen.

Warum Mordors Basis für Mikrokredite weltweite Glaubwürdigkeit genießt

Wir erkennen an, dass die veröffentlichten Schätzungen voneinander abweichen, weil die Unternehmen unterschiedliche Kreditdefinitionen, Anbieter und Aktualisierungszeitpunkte wählen. Wir beschränken uns auf verbuchte, neu vergebene Mikrokredite und aktualisieren jedes Jahr, um den Nutzern einen aktuellen Anhaltspunkt zu bieten.

Die größten Lücken entstehen, wenn einige Herausgeber die Peer-to-Peer-Ströme auslassen, andere die Werte für 2021 einfrieren, ohne die Inflation anzuheben, oder die Zinserträge in den Umfang einbeziehen, anstatt das ausgezahlte Kapital, wodurch die Gesamtsummen aufgebläht werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 236,18 Mrd. USD (2025) | ���������� | |

| 104,03 Mrd. USD (2024) | Globale Unternehmensberatung A | schließt NBFC-Portfolios aus und verwendet konservative Ticketwerte |

| 31,85 Mrd. USD (2022) | Fachzeitschrift B | frühes Basisjahr und beschränkt auf Bankkanäle |

| 212,42 Mrd. USD (2024) | Industrie Tracker C | lässt den Marktplatz für Peer-to-Peer-Kleinstkredite aus |

Insgesamt sind wir der Meinung, dass unsere disziplinierte Auswahl des Geltungsbereichs und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger mit Zuversicht replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Mikrokreditmarkt?

Der Mikrokreditmarkt wird im Jahr 2026 auf 260,8 Milliarden USD geschätzt und soll bis 2031 einen Wert von 428,3 Milliarden USD erreichen.

Welche Region hält den größten Anteil am Mikrokreditmarkt?

Der Asien-Pazifik-Raum führt mit 43,20 % Anteil am Mikrokreditmarkt im Jahr 2025, getrieben von großen nicht bankversorgten Bevölkerungsgruppen und unterstützenden Inklusionspolitiken.

Warum ist die Unternehmenskreditvergabe das dominierende Endnutzersegment?

Die Unternehmenskreditvergabe hatte im Jahr 2025 einen Anteil von 65,10 % am Mikrokreditmarkt, da Kleinstunternehmen die Mehrheit der Arbeitgeber in Schwellenländern ausmachen und flexible Betriebskapitallösungen suchen, die traditionelle Banken oft nicht anbieten können.

Welche Region verzeichnet das stärkste Wachstum im Mikrokreditmarkt?

Der Asien-Pazifik-Raum soll im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Mikrokreditmarkt?

Im Jahr 2025 entfällt auf den Asien-Pazifik-Raum der größte Marktanteil im Mikrokreditmarkt.

Wie schnell wächst der Online-Kanal im Mikrokreditmarkt?

Online-Mikrokreditvergaben sollen bis 2031 mit einer CAGR von 14,19 % wachsen, da mobile Erstanbieter-Plattformen die Reichweite vergrößern und Kredite in den digitalen Handel einbetten.

Was sind die wichtigsten Risiken für die Mikrokreditbranche?

Nachpandemische Anstiege des Portfolioanteils mit Zahlungsrisiko, Zinsobergrenzen und neue Verbraucherschutzvorschriften stellen kurzfristige Herausforderungen dar, indem sie die Margen belasten und die Compliance-Kosten erhöhen.

Wie beeinflussen ESG-Überlegungen die Mikrokreditvergabe?

Wirkungsorientierte und ESG-gebundene Fonds stellen Kreditgebern, die messbare soziale oder ökologische Ergebnisse nachweisen, Vorzugskapital zur Verfügung und fördern so das Wachstum genderbezogener und grüner Mikrokreditprodukte.

Seite zuletzt aktualisiert am: