Mexikanischer Mammographiemarkt – Größe und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

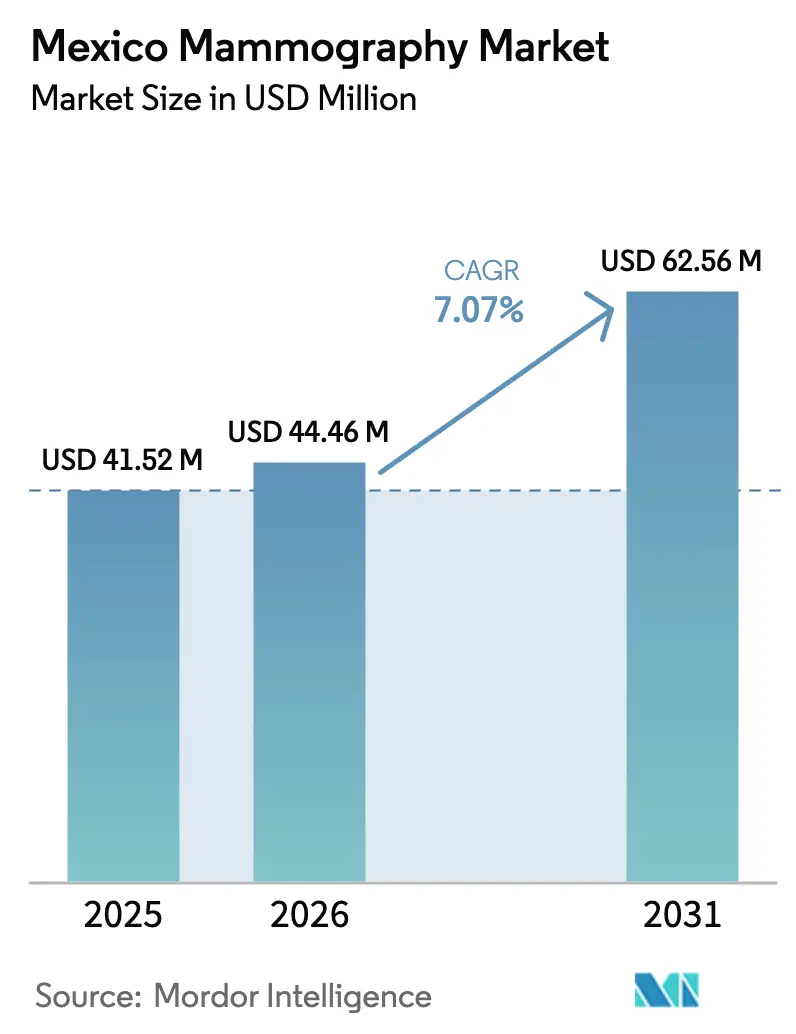

| Marktgröße im Basisjahr (2025) | 41.52 Millionen US-Dollar |

| Marktgröße (2026) | 44.46 Millionen US-Dollar |

| Marktgröße (2031) | 62.56 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Mammographiemarktes durch şÚÁĎŐýÄÜÁż

Die Größe des mexikanischen Mammographiemarktes wird im Jahr 2026 auf 44,46 Millionen USD geschätzt und wächst gegenĂĽber dem Wert von 41,52 Millionen USD im Jahr 2025, wobei die Prognosen fĂĽr 2031 62,56 Millionen USD ausweisen, mit einem Wachstum von 7,07 % CAGR im Zeitraum 2026–2031. Ein stark exportorientiertes Medizingeräte-Ă–kosystem, die Position des Landes als achtgrößter Gerätehersteller der Welt sowie mehr als 150.000 Arbeitsplätze im Sektor stĂĽtzen gemeinsam die Nachfrage nach fortschrittlichen Brust-Bildgebungslösungen. Die digitale Durchdringung beschleunigt sich, da Ersatzzyklen fĂĽr Analoggeräte mit der staatlichen Beschaffung von Vollfeld-Digitaleinheiten fĂĽr das weitläufige IMSS-BIENESTAR-Krankenhausnetz zusammenfallen, das mehr als 10.500 Primärgesundheitseinrichtungen und 576 °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů in 23 Bundesstaaten verwaltet. Gleichzeitig lenkt der grenzĂĽberschreitende Medizintourismus aus Mittelamerika zusätzliche Screening-Patienten in Kliniken im Norden, und mobile Einheiten erweitern die Versorgung in ländliche Gemeinden ohne ansässige Radiologen. Die Integration von KĂĽnstlicher Intelligenz befindet sich noch in einem frĂĽhen Stadium – lediglich 9 % der Ă„rzte nutzen derzeit KI-Werkzeuge –, doch hochkarätige Einsätze wie Lunits EinfĂĽhrung in mehr als 230 Standorten von Salud Digna deuten auf eine breitere Akzeptanz bis 2030 hin. Gleichzeitig fĂĽhrt die Untersuchung von COFECE wegen mutmaĂźlichen Kartellverhaltens bei radiologischen Geräten zu Preisunsicherheit, die die Ausschreibungsdynamik verändern und neue Marktteilnehmer anziehen könnte.

Wesentliche Erkenntnisse des Berichts

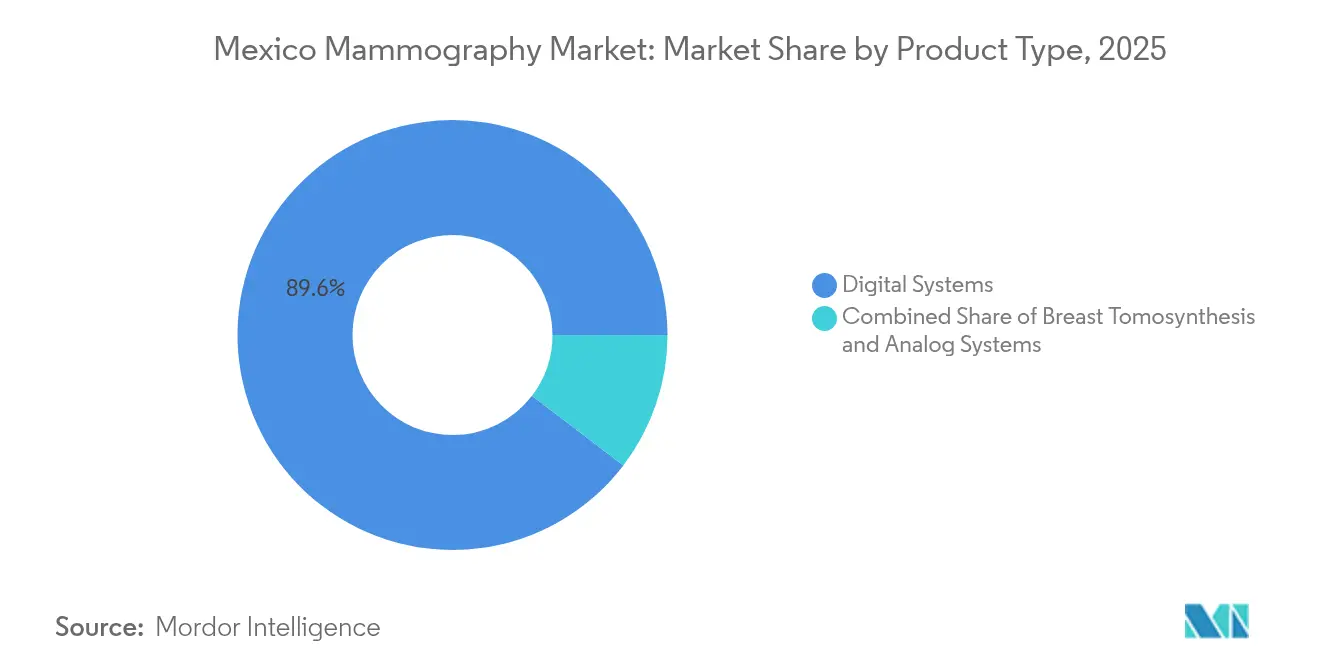

- Nach Produkttyp erfassten Digitalsysteme im Jahr 2025 einen Marktanteil von 89,62 % am mexikanischen Mammographiemarkt, während die Brust-Tomosynthese bis 2031 mit einer CAGR von 7,78 % voranschreitet.

- Nach Technologie entfielen im Jahr 2025 54,02 % der Größe des mexikanischen Mammographiemarktes auf 2-D-Plattformen, während die 3-D-Mammographie das Wachstum mit einer CAGR von 7,64 % bis 2031 anführt.

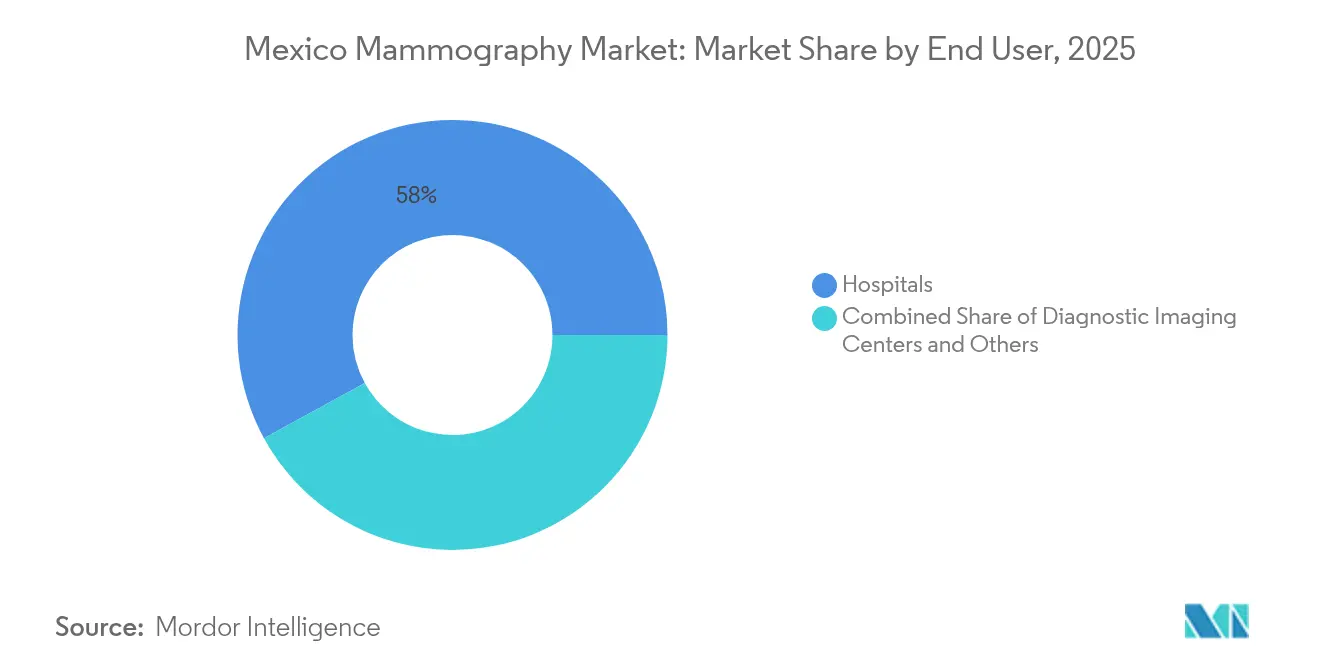

- Nach Endnutzer hielten °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů im Jahr 2025 einen Marktanteil von 57,98 % am mexikanischen Mammographiemarkt; diagnostische Bildgebungszentren verzeichnen die höchste prognostizierte CAGR von 7,95 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den mexikanischen Mammographiemarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Brustkrebs bei Frauen ≥40 Jahren | +1.8% | National, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Rascher Ersatz von Analoggeräten durch Vollfeld-Digitalsysteme | +1.1% | National, mit Schwerpunkt auf öffentlichen °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn | Mittelfristig (2–4 Jahre) |

| Ausbau mobiler Screening-Programme durch die Regierung | +1.2% | Ländliche Bundesstaaten, nördliche Grenzregionen | Mittelfristig (2–4 Jahre) |

| Investitionen des Privatsektors in KI-gestützte Workflow-Tools | +1.5% | Metropolregionen Mexiko-Stadt, Guadalajara, Monterrey | Mittelfristig (2–4 Jahre) |

| Wachsendes Angebot von CESM fĂĽr unterversorgte Patientengruppen mit dichtem Brustgewebe | +0.9% | GroĂźe städtische °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů, spezialisierte Bildgebungszentren | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitender Medizintourismus aus Mittelamerika | +0.6% | Nördliche Grenzstaaten, große Metropolregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Steigende Prävalenz von Brustkrebs bei Frauen ≥40 Jahren

Landesweite demografische Verschiebungen vergrößern den Screening-Pool, da Alters-Perioden-Kohorten-Analysen Sterblichkeitszunahmen ĂĽber frĂĽhere Projektionen hinaus aufzeigen und eine kontinuierliche Nachfrage nach diagnostischen Kapazitäten stimulieren. Multidisziplinäre Behandlungsleitlinien, die nunmehr Genetikberater vorschreiben, intensivieren den Bildgebungsbedarf fĂĽr eine präzise Stadieneinteilung und Ăśberwachung. Ăśberlebensunterschiede zwischen den Bundesstaaten treten zutage: In Guerrero liegt die FĂĽnfjahresĂĽberlebensrate trotz hoher Armut bei 73 %, während jĂĽngere Frauen schlechtere Ergebnisse aufweisen, was die Notwendigkeit einer breiteren Alterseinbeziehung beim regulären Screening unterstreicht. Indigene OtomĂ-Frauen nennen kulturelle Normen und Diskriminierung als zentrale Barrieren, was die Bedeutung kulturell sensibler Aufklärungsarbeit bestätigt. Die schrittweise Beendigung von Sozialprogrammen wie Prospera reduzierte die subventionierte Versorgung und ermutigt private Anbieter, alternative Zugangswege zu entwickeln. Die Regulierungsnorm NOM-229-SSA1-2002 gewährleistet die Einhaltung von Strahlensicherheitsvorschriften an den wachsenden Screening-Standorten[1]COFEPRIS, "COFEPRIS-05-024-A," cataşÚÁĎŐýÄÜÁżnacional.gob.mx .

Rascher Ersatz von Analoggeräten durch Vollfeld-Digitalsysteme

Analoggeräte verbleiben hauptsächlich in ländlichen Außenposten; wirtschaftliche Evaluierungen bestätigen jedoch die überlegene lebenszyklische Kosteneffizienz von Digitalsystemen, wenn der Durchsatz 3.000 Untersuchungen jährlich übersteigt, was systemische Aufrüstungen katalysiert. Regierungsausschreibungen für Verbrauchsmaterialien deuten auf nachhaltige Betriebsbudgets hin, selbst dort, wo Kapitalbeschränkungen den Ersatz verlangsamen. Ausländische Direktinvestitionen von 126 Millionen USD im Jahr 2022 erweiterten die Finanzierungsoptionen für private Kliniken, die auf digitale Einrichtungen aufrüsten. Die Kennzeichnungsvorschriften von COFEPRIS gemäß NOM-137-SSA1-2008 stärken das Vertrauen in importierte Detektoren. Zusammen beschleunigen diese Faktoren den digitalen Transformationskurs des mexikanischen Mammographiemarktes.

Ausbau mobiler Screening-Programme durch die Regierung

Staatliche Gesundheitsbehörden setzen mobile Karawanen ein – wie die kostenlosen Einheitsbesuche in entlegene Gemeinden in Michoacán –, um räumliche Distanzen zu überbrücken und episodische Nachfragespitzen zu erzeugen. Öffentlich-private Kooperationen wie die 32-prozentige Erweiterung der Caravana Rosa durch ADO weiten die Reichweite der Versorgungslogistik aus. Fujifilms Schulungszentren verbessern die Fähigkeiten der Technologen und erhöhen die Auslastung der installierten Einheiten. Bundeskoordinierungsabkommen garantieren Budgettransfers, die kostenlose Untersuchungen in unterversorgten Gebieten untermauern. KI-fähige tragbare Geräte, die sich in der Bewertung befinden, versprechen Workflow-Effizienz, obwohl Belege aus lateinamerikanischen Umgebungen noch begrenzt sind.

Investitionen des Privatsektors in KI-gestĂĽtzte Workflow-Tools

Lunits Partnerschaft mit Salud Digna führt Insight-MMG-Algorithmen über einen Datensatz von 10 Millionen Bildern ein und positioniert Mexiko als größten KI-Mammographie-Inkubator Lateinamerikas. Der inländische Entwickler HERA-MI mit seiner Breast-Slim-View-Lösung überprüft Positionierungsqualität und Dichtekennzahlen und unterstützt Qualitätssicherungsprotokolle. Die Übernahme der deepc-Plattform durch Grupo RIO veranschaulicht Aggregatormodelle, die über 70 KI-Anwendungen in einer einheitlichen PACS-Oberfläche bündeln. Kosten-Nutzen-Studien prognostizieren, dass die KI-gestützte Aufgabenteilung zwischen Mensch und Maschine die Kosten von Screening-Programmen um bis zu 30,1 % senken kann, sofern das Management falsch-positiver Ergebnisse kontrolliert bleibt. Die Akzeptanz bei Ärzten hinkt aufgrund von Infrastruktur- und Schulungslücken hinterher, doch Industriepartnerschaften mit akademischen Zentren zielen darauf ab, Kompetenzdefizite zu schließen.

Wachsendes Angebot von CESM fĂĽr Patientengruppen mit dichtem Brustgewebe

Die kontrastmittelverstärkte spektrale Mammographie bietet höhere Kontrast-Rausch-Verhältnisse für maligne Läsionen im Vergleich zur konventionellen Bildgebung und verbessert die Erkennung in dichtem Gewebe. Die Validierung des Mirai-Risikovorhersagemodells in mexikanischen Kliniken erreichte einen C-Index von 0,63 und informiert die stratifizierte Vorsorge, die Hochrisikopatientinnen zu CESM lenkt. Technische Bewertungen bestätigen, dass maligne Tumoren distinkte Anreicherungsmuster aufweisen, was eine frühzeitigere Intervention ermöglicht. Brasilianische Kosteneffektivitätsnachweise für Tomosynthese kombiniert mit synthetischen Ansichten unterstützen die regionale Übertragbarkeit kombinierter CESM-DBT-Workflows. Implementierungsherausforderungen konzentrieren sich auf Kontrastmittel und Schulung, doch die Vorteile für Hochrisikopopulationen rechtfertigen die Kapitalaufwendungen für Überweisungszentren.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten fĂĽr 3-D-/DBT-Einheiten in öffentlichen °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn | -1.3% | Nationales öffentliches Gesundheitssystem, ländliche °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů | Langfristig (≥ 4 Jahre) |

| Begrenzte Anzahl zertifizierter Radiologen in ländlichen Bundesstaaten | -0.8% | Nördliche und südliche Grenzstaaten, ländliche Gemeinden | Mittelfristig (2–4 Jahre) |

| Risiko einer Strahlenüberexposition beim opportunistischen Screening | -0.5% | National, insbesondere in unregulierten privaten Einrichtungen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Erstattungsregelungen zwischen IMSS, ISSSTE und privaten Kostenträgern | -0.7% | National, alle Gesundheitssektoren betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Hohe Anschaffungskosten fĂĽr 3-D-/DBT-Einheiten in öffentlichen °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn

Wirtschaftliche Analysen berechnen eine zusätzliche Investition von 5,4 Millionen Pesos für jedes DBT-System gegenüber computerradiografischen Einheiten, was öffentliche Budgets belastet, obwohl Betriebsmittel verfügbar sind. Der inländische Gerätemarkt mit einem Wert von 15,6 Milliarden USD im Jahr 2023 wächst in Landeswährung mit einer CAGR von 8,3 %, was die Herstellerfinanzierung begünstigt, jedoch verzögern Ausschreibungskomplexitäten die Einführung. IMSS-Käufe von Verbrauchsmaterialien zeigen Nutzungswachstum, selbst wo die Beschaffung neuer Geräte stockt [2]Diario Oficial de la Federación, "Acuerdo de Coordinación," dof.gob.mx . Nachrüstbare Flachbettdetektoren wie der RSM-2430C bieten vorläufige Digitalisierungsoptionen. Grenzüberschreitende Leasingvereinbarungen und vom Hersteller verwaltete Lagerabkommen entstehen als alternative Wege für kapitalknapp aufgestellte Einrichtungen.

Begrenzte Anzahl zertifizierter Radiologen in ländlichen Bundesstaaten

Workflow-Engpässe bestehen fort, da 80 % der °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů noch immer auf veraltete Archivierungssysteme angewiesen sind, die Lesewarteschlangen verlängern. Ă„rzteumfragen verzeichnen Verzögerungen von mehr als 90 Tagen bei der Brustkrebsbehandlung in 18 % der öffentlichen °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů, wobei viele Kliniker standardisierte Ăśberweisungsprotokolle nicht kennen. Fujifilms Technologiezentren bieten modulare Schulungen an, doch die Skalierung bleibt fĂĽr eine landesweite Abdeckung unzureichend. KI-Triage-Tools wie Eden Creator versprechen eine Entlastung der Arbeitslast, obwohl ländliche Bandbreitenbeschränkungen den Einsatz cloudbasierter Modelle behindern. Die regionale Zusammenarbeit mit der Panamerikanischen Gesundheitsorganisation befĂĽrwortet Teleradiologie-Zentren, um Fachkenntnisse in ganz Lateinamerika zu bĂĽndeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Dominanz beschleunigt die Adoption von Tomosynthese

Digitalsysteme führten die Größe des mexikanischen Mammographiemarktes nach Produkttyp mit 37,21 Millionen USD im Jahr 2025 an, was einem Anteil von 89,62 % entspricht. Analoggeräte verbleiben in älteren öffentlichen Kliniken, nehmen jedoch rasch ab, da Budgetzuweisungen Bildqualitätsgewinne und Workflow-Integration priorisieren. Der mexikanische Mammographiemarkt profitiert von Detektorinnovationen wie Fujifilms Direktkonvertierungs-Selen-Panels, die in 10 Sekunden Vorschauen in voller Auflösung liefern und den täglichen Durchsatz verbessern. Nachrüst-Panels wie Rose-M ermöglichen eine kosteneffiziente digitale Migration und erhalten das Wachstum des Digitalanteils. Brust-Tomosynthese, entweder als Einzelgerät oder als Aufrüstsatz, gewinnt sukzessive Ausschreibungen, da klinische Belege eine überlegene Erkennung von Architekturverzerrungen zeigen, was ihre CAGR-Entwicklung von 7,78 % unterstützt. Anbieter bündeln erweiterte Garantien, Software-Upgrade-Pfade und Technologenschulungen, um höhere Anschaffungspreise zu rechtfertigen. Rückläufige Nachfrage nach analogen Peripheriegeräten signalisiert eine bevorstehende Verschiebung, bei der Sekundärwiederverkaufsmärkte ausgemusterte Einheiten absorbieren und die digitale Vorherrschaft weiter festigen. Insgesamt erwartet der mexikanische Mammographiemarkt, dass die Erlöse mit Digitalgeräten bis 2031 53,47 Millionen USD übersteigen, während die Analoginstallationen unter 2 % des Gesamtbestands fallen.

DBT-Systeme der zweiten Generation schaffen differenzierte Wertversprechen in hochvolumigen Bildgebungszentren, wo Erstattungsdifferenzen die Kapitalkosten ausgleichen. Innovative Detektormaterialien reduzieren die Dosis bei gleichbleibender Auflösung und stärken das Vertrauen der Ärzte angesichts von Patientensicherheitsprioritäten. Hybride Produktlinien, die synthetische 2-D-Rekonstruktion unterstützen, ermöglichen es Einrichtungen, Screening-Leitlinien ohne zusätzliche Expositionen zu erfüllen, was mit den Strahlungsanforderungen der NOM-012-NUCL-2016 übereinstimmt. Von Anbietern gehostete PACS-Pakete, einschließlich KI-Lizenzen, stärken die Argumente für eine umfassende Beschaffung von Digitalsystemen. Folglich bleiben digitale Plattformen der Eckpfeiler der Erlöse des mexikanischen Mammographiemarktes, wobei die Tomosynthese leistungsgetriebene Adoptionskurven anführt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Nach Technologie: 3-D-Innovation fordert die etablierte 2-D-Stellung heraus

Die Technologiesegmentierung zeigt, dass 2-D-Plattformen mit 22,43 Millionen USD einen Anteil von 54,02 % an der Größe des mexikanischen Mammographiemarktes im Jahr 2025 ausmachen, doch das Wachstum verlangsamt sich, da 3-D-Systeme mit einer CAGR von 7,64 % voranschreiten. Siemens Healthineers' Mammomat B.brilliant verbessert die Anomalieerkennung und reduziert gleichzeitig die Scanzeit um 35 %, was den doppelten Schwerpunkt auf klinische Wirksamkeit und Patientenkomfort demonstriert. Gesundheitsdienstleister übernehmen schrittweise Strategien und integrieren synthetische 2-D aus 3-D-Datensätzen, um die Strahlung pro Untersuchung zu minimieren. CAD- und KI-gestützte Module ergänzen die Entscheidungsunterstützung und reduzieren Lesezeiten und Falsch-Positive. Die regulatorische Angleichung an NOM-229 gewährleistet Dosisverfolgungsprotokolle, was die Einhaltung des Qualitätsmanagements stärkt.

Im Vergleich zu etablierten 2-D-Beständen erzielen 3-D-Einheiten Premiumpreise, sichern jedoch Erstattungen in privaten Versicherungspolicen und fördern so eine breitere Verbreitung in städtischen Zentren. Die Einführung cloudbasierter KI-Modelle, die mit 3-D-Datensätzen verknüpft sind, erhöht den klinischen Wert und fördert die telediagnostische Zusammenarbeit, die den Radiologen-Mangel kompensiert. CESM ergänzt 3-D-Modalitäten in Patientengruppen mit dichtem Brustgewebe und fördert ein Multi-Technologie-Ökosystem, das die Erkennungsgenauigkeit über alle Patientenprofile hinweg maximiert. Infolgedessen wird der Erlösbeitrag der 3-D-Technik voraussichtlich bis 2030 nahezu dem der 2-D-Technik entsprechen und das wettbewerbliche Spielfeld im mexikanischen Mammographiemarkt neu definieren.

Nach Endnutzer: Bildgebungszentren profitieren von den Einschränkungen der °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů erwirtschafteten 24,07 Millionen USD, entsprechend einem Marktanteil von 57,98 % am mexikanischen Mammographiemarkt im Jahr 2025, was die Breite des staatlichen Netzwerks widerspiegelt. Dennoch weisen diagnostische Bildgebungszentren eine CAGR von 7,95 % auf, bedingt durch kĂĽrzere Terminwartezeiten und gebĂĽndelte Mehrwertdienste. Private Zentren wie das CMQ Hospital setzen in Tourismuskorridoren wie der Riviera Nayarit fortschrittliche Screening-Einheiten ein und erschlieĂźen Segmente expatriierter und reisender Patienten. Etablierte Spezialisten wie CEDIMMONT nutzen ihren ĂĽber zwei Jahrzehnte aufgebauten Ruf, um lokale Ăśberweisungen im Bundesstaat Yucatán zu gewinnen.

Fragmentierte Erstattungsregelungen zwischen IMSS, ISSSTE und privaten Kostenträgern belasten die Abrechnungsabläufe in °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn und drängen einige Anspruchsberechtigte zu ärztlich nicht gebundenen Bildgebungszentren fĂĽr schnellere Diagnostik. Zentren differenzieren sich durch erweiterte Betriebszeiten, KI-gestĂĽtzte Befunderstattung sowie ergänzende Ultraschall- oder Biopsiedienste im selben Besuch. Betreiber mobiler Einheiten treten in betriebliche Wellness-Programme ein und bieten On-Site-Screening fĂĽr Maquiladora-Belegschaften an, wodurch das Segment der sonstigen Nutzer ausgeweitet wird. Insgesamt entwickelt sich der Endnutzer-Mix in Richtung einer hybriden Dienstleistungslandschaft, die die Kapazität öffentlicher °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů mit agilen privaten Angeboten ausbalanciert und eine diversifizierte Nachfrage im mexikanischen Mammographiemarkt aufrechterhält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Geografische Analyse

Regionale Streuung schafft unterschiedliche Beschaffungsmuster. Nördliche Grenzstaaten profitieren vom grenzĂĽberschreitenden Medizintourismus, der zahlende Patienten in private Kliniken lenkt, die mit fortschrittlichen 3-D-Systemen ausgestattet sind und den US-amerikanischen Screening-Standards entsprechen. Die Nähe zu US-amerikanischen Distributoren verkĂĽrzt die Lieferzeiten fĂĽr Ersatzteile und stärkt die Betriebszeit hochvolumiger Zentren. Kontinentale Urbanzentren – Mexiko-Stadt, Guadalajara und Monterrey – konzentrieren tertiäre °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů und akademische Forschungszentren, die KI-Algorithmen in Rahmen von Hersteller-Hochschul-Kooperationen erproben und damit frĂĽhe Adoptionskurven antreiben. Die städtische Dichte begĂĽnstigt auch die CESM-Adoption, wo die Prävalenz von dichtem Brustgewebe auf höhere sozioökonomische Niveaus trifft.

Im Gegensatz dazu stehen sĂĽdliche und bergige Bundesstaaten vor begrenzter StraĂźenanbindung und geringer Spezialistendichte. Mobile Einheiten schlieĂźen diese LĂĽcke, unterstĂĽtzt durch föderale Ressourcentransferabkommen und staatliche Aufklärungskampagnen, die rotierende Besuche in abgelegene Gemeinden planen. Indigene Regionen erfordern kulturell angepasste Aufklärungsbotschaften; zweisprachige Technologen verbessern die Teilnahme bei OtomĂ-, Mixe- und Zapoteken-Gemeinschaften. Die Geografie beeinflusst die Erstattungskomplexität, da bundesstaatsĂĽbergreifende Ăśberweisungen häufig Vorabgenehmigungen von Versicherungen auslösen, die die Nachfrage in den Grenzgebieten von Chiapas und Oaxaca dämpfen.

Zentrale Bundesstaaten wie Jalisco genießen nach den Gesundheitssystemreformen von 2019 eine größere fiskalische Autonomie, was flexible Gerätekäufe ermöglicht, die auf die lokale Epidemiologie reagieren. Diese Handlungsfähigkeit fördert wettbewerbsfähige Ausschreibungen, die aufkommende KI-fähige Anbieter einbeziehen und die Lieferantenbasis weiter diversifizieren. Insgesamt erfordert die geografische Heterogenität mehrstufige Strategien – von technologisch hochentwickelten städtischen Zentren mit integrierten KI-Arbeitslisten bis hin zu ressourcenoptimierten mobilen Karawanen in dünn besiedelten Gebieten – um sicherzustellen, dass das Wachstum des mexikanischen Mammographiemarktes inklusiv bleibt.

Wettbewerbslandschaft

Globale Hersteller – Hologic, GE HealthCare, Siemens Healthineers und Fujifilm – verankern den Markt mit umfassenden Portfolios, lokalen Serviceteams und Bereitschaft zur Einhaltung der Qualitätssystemvorschriften gemäß NOM-241-SSA1-2025. KI-Spezialisten wie Lunit, HERA-MI und deepc pflegen strategische Partnerschaften, um Entscheidungsunterstützungssoftware in Multi-Hersteller-PACS-Umgebungen einzubetten und sich durch Algorithmusgenauigkeit und Cloud-Skalierbarkeit zu differenzieren. Inländische Innovatoren nutzen ihre Vertrautheit mit COFEPRIS-Prozessen und passen Oberflächen und Dokumentation an spanischsprachige Radiologen an.

Die laufende Kartelluntersuchung von COFECE erhöht die Kontrolle über die Preisgestaltung bei öffentlichen Ausschreibungen und könnte mittelgroßen Marktneueinsteigern eine Chancengleichheit verschaffen. Anbieterreaktionen umfassen transparente Kostenaufschlüsselungen und erweiterte Schulungspakete, um den Mehrwert jenseits des Anschaffungspreises zu demonstrieren. Weißflächen bestehen in der ländlichen Erschließung, wo Leasingmodelle, tragbare Detektoren und mobile Konfigurationen skalierbare Wachstumspfade bieten. Strategische Schritte in den Jahren 2024–2025 umfassen Lunits lateinamerikaweiten KI-Rollout mit Salud Digna und Siemens' durch die FDA freigegebene Marketingoffensive für den Mammomat B.brilliant, was die Integration von Technologie und Service als Erfolgsformel veranschaulicht.

Wettbewerbsintensität zeigt sich auch im Aftersales-Support. Unternehmen eröffnen regionale Ersatzteildepots und Schulungsakademien, um die Betriebszeit-SLAs zu erfüllen, die von großen Diagnoseketten gefordert werden. Plattform-Ökosysteme entstehen, bei denen Geräte, KI-Plugins und Teleradiologie-Module interoperieren und die Wechselkosten für Kunden erhöhen. Insgesamt tendiert der mexikanische Mammographiemarkt zu einer moderaten Konzentration, da führende Anbieter ihren Marktanteil durch gebündelte Angebote verteidigen, während agile KI-Start-ups Nischensegmente erschließen und Konsolidierung mit Innovation ausbalancieren.

MarktfĂĽhrer im mexikanischen Mammographiemarkt

Siemens AG

Hologic Inc.

GE Healthcare

Planmed OY

Fujifilm Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Lunit wird Insight CXR und Insight MMG im Netzwerk von Salud Digna mit mehr als 230 Kliniken in Mexiko und Mittelamerika einsetzen.

- September 2024: Medical Scientific und CARCAL liefern wegweisende Mammographietechnologie an FUCAM, eines der renommiertesten Brustkrebszentren Lateinamerikas.

- Mai 2023: Johnson & Johnson Impact Ventures investiert in Mamotest, um den Zugang zum digitalen Screening fĂĽr lateinamerikanische Frauen zu erweitern.

Berichtsumfang des mexikanischen Mammographiemarktes

Gemäß dem Berichtsumfang bezieht sich Mammographie auf eine standardmäßige Diagnose- und Screening-Technik, die zur Untersuchung von Brustgewebe auf das Vorhandensein eines malignen Tumors eingesetzt wird. Das Verfahren beinhaltet die Verwendung von Röntgenstrahlen niedriger Energie zur FrĂĽherkennung von Brustkrebs. Der mexikanische Mammographiemarkt ist segmentiert nach Produkttyp (Digitalsysteme, Analogsysteme, Brust-Tomosynthese und sonstige Produkttypen) und Endnutzer (°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů, Fachkliniken und diagnostische Zentren). Der Bericht bietet den Wert (in Millionen USD) fĂĽr die genannten Segmente.

| Digitalsysteme |

| Analogsysteme |

| Brust-Tomosynthese (Einzelgerät) |

| 2-D-Mammographie |

| 3-D-Mammographie |

| CAD- und KI-gestĂĽtzte Mammographie |

| °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů |

| Diagnostische Bildgebungszentren |

| Sonstige |

| Nach Produkttyp | Digitalsysteme |

| Analogsysteme | |

| Brust-Tomosynthese (Einzelgerät) | |

| Nach Technologie | 2-D-Mammographie |

| 3-D-Mammographie | |

| CAD- und KI-gestĂĽtzte Mammographie | |

| Nach Endnutzer | °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů |

| Diagnostische Bildgebungszentren | |

| Sonstige |

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der mexikanische Mammographiemarkt?

Die Größe des mexikanischen Mammographiemarktes wird voraussichtlich im Jahr 2026 44,46 Millionen USD erreichen und mit einer CAGR von 7,07 % auf 62,56 Millionen USD bis 2031 anwachsen.

Welche Produktkategorie dominiert den Umsatz?

Digitale Mammographiesysteme machen 89,62 % des Umsatzes im Jahr 2025 aus, dank ihrer überlegenen Bildqualität und Integrationsfunktionen.

Wer sind die wichtigsten Akteure im mexikanischen Mammographiemarkt?

Siemens AG, Hologic Inc., GE Healthcare, Planmed OY und Fujifilm Holdings Corporation sind die bedeutendsten Unternehmen, die im mexikanischen Mammographiemarkt tätig sind.

Wie schnell wächst die Brust-Tomosynthese?

Die Brust-Tomosynthese expandiert mit einer CAGR von 7,78 %, dem schnellsten Wachstum unter den Produktkategorien, angetrieben durch eine bessere Erkennung subtiler Läsionen.

Seite zuletzt aktualisiert am: