�Ѳ�����ٲ���öß�� und Marktanteile des mexikanischen In-vitro-Diagnostikmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

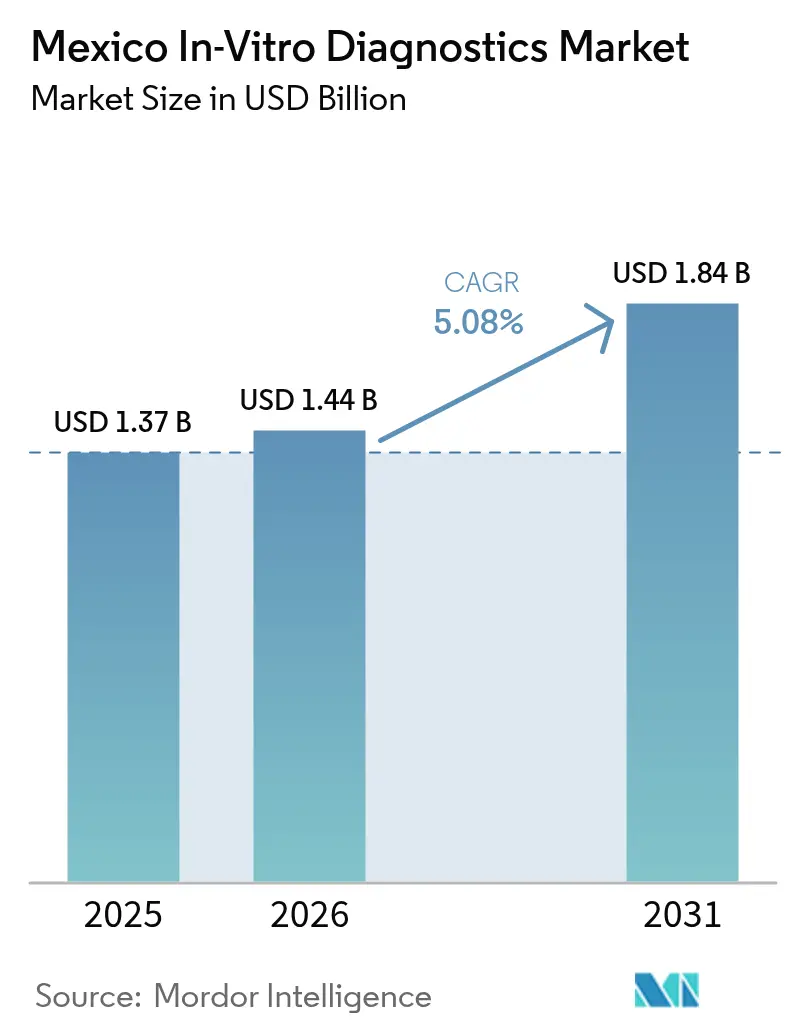

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.37 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.44 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen In-vitro-Diagnostikmarkts von ����������

Die �Ѳ�����ٲ���öß�� des mexikanischen In-vitro-Diagnostikmarkts wurde im Jahr 2025 auf 1,37 Milliarden USD geschätzt und soll von 1,44 Milliarden USD im Jahr 2026 auf 1,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,08 % während des Prognosezeitraums (2026–2031).

Die regulatorische Konvergenz über den 30-Tage-Äquivalenzweg vereinfacht die Markteinführungszyklen für multinationale Anbieter und treibt konsolidierte öffentliche Ausschreibungen hin zu Unternehmen mit FDA-510(k)- oder CE-Kennzeichnungszulassungen. Die zentralisierte Bundesbeschaffung über BIRMEX senkt die Reagenzienpreise und ermöglicht volumenbasierte Verträge, die geschlossene Systemlösungen bevorzugen. Nearshoring-Initiativen in Querétaro und Baja California ziehen neue Investitionen in Medizinprodukte an, obwohl der Großteil der Mittel weiterhin auf kardiovaskuläre Hardware statt auf diagnostische Kernartikel ausgerichtet ist. Darüber hinaus schafft die Einführung KI-fähiger Laborinformationssysteme, angetrieben durch die Technovigilanz-Vorschriften der NOM-240-SSA1-2024, eine hohe Wachstumschance im Software- und Dienstleistungssegment innerhalb des mexikanischen In-vitro-Diagnostikmarkts.

Wichtigste Erkenntnisse des Berichts

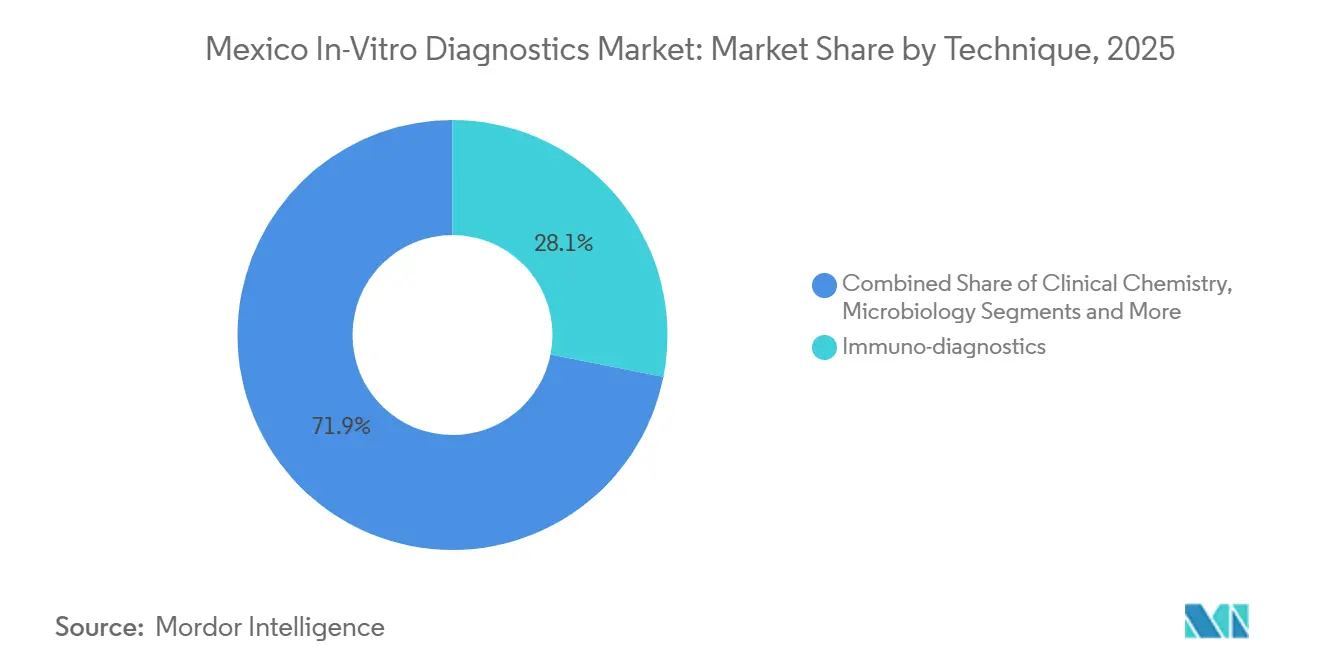

- Nach Testtyp hielt die Immunodiagnostik im Jahr 2025 einen Umsatzanteil von 28,11 %, während die molekulare Diagnostik von 2026 bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen wird.

- Nach Produktkategorie entfielen auf Reagenzien und Kits 54,88 % des Gesamtumsatzes 2025; Software und Dienstleistungen wird voraussichtlich mit einer CAGR von 8,32 % bis 2031 den stärksten Anstieg verzeichnen.

- Nach Verwendbarkeit entfielen auf �����Էɱ�-���ն�-�ұ��ä�ٱ� 57,08 % des Umsatzes 2025, während wiederverwendbare Geräte zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,83 % wachsen werden.

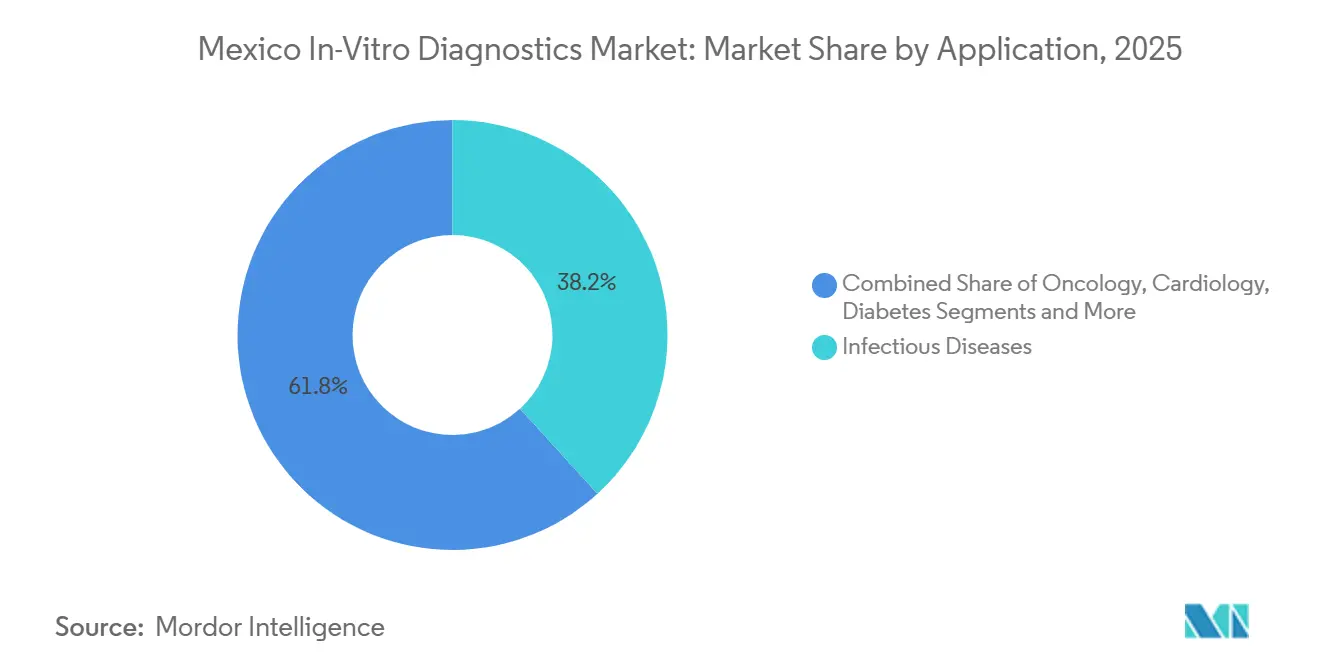

- Nach Anwendung generierten Infektionskrankheiten 38,21 % des Umsatzes 2025; Onkologietests sind auf dem Weg, von 2026 bis 2031 mit einer CAGR von 8,54 % zu wachsen.

- Nach Endnutzer entfielen auf krankenhausbasierte Laboratorien 38,15 % der Nachfrage 2025, und Heimversorgungs- und Selbsttestnutzer werden im gleichen Prognosezeitraum voraussichtlich mit einer CAGR von 6,54 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen In-vitro-Diagnostikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und infektiöser Erkrankungen | +1.2% | National, höchste Belastung in Estado de México, Jalisco, Veracruz | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Point-of-Care-Tests in ländlichen Gebieten | +0.8% | National, erste Erfolge in Estado de México, Colima, Veracruz über IMSS Bienestar | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der öffentlichen Gesundheitsfinanzierung und des Versicherungsschutzes | +0.9% | National, konzentriert auf die Bundesbeschaffung über BIRMEX | Mittelfristig (2–4 Jahre) |

| Beschleunigte Zulassungen über den COFEPRIS-Schnellzulassungsweg | +0.6% | National, begünstigt FDA/CE/PMDA-zugelassene Produkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Lokalisierung der IVD-Fertigung im Rahmen des Nearshorings | +0.5% | Querétaro, Baja California, Ciudad Juárez | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Hochdurchsatz- und digitalen Diagnostik | +0.7% | Mexiko-Stadt, Monterrey, Guadalajara | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Zunehmende Prävalenz chronischer und infektiöser Erkrankungen

Mexikos Übergewichtsrate bei Erwachsenen von 73,4 %, eine Diabetesprävalenz von 11,2 % sowie anhaltende Tuberkulose- und HIV-Inzidenz erhöhen die Nachfrage nach Routineuntersuchungen im mexikanischen In-vitro-Diagnostikmarkt[1]Weltgesundheitsorganisation, "Mexiko-Profil nichtübertragbarer Krankheiten 2025," who.int. Allein Diabetes erzeugte im Jahr 2024 einen inländischen Ausgabenbetrag für Glukosetests, der 41 Millionen USD überstieg, und soll bis 2030 51 Millionen USD erreichen, wobei ein Großteil davon durch Teststreifen aus Einzelhandelsapotheken entfällt, die von Arbeitnehmern im informellen Sektor erworben werden. Infektionskrankheiten blieben die größte Anwendung und machten 2025 38,21 % des Umsatzes aus, doch der epidemiologische Wandel hin zu nichtübertragbaren Erkrankungen beschleunigt die Einführung von Onkologie- und Kardiologiepanels. Das Pädiatrische ALL-Brückenprojekt zeigte, dass ein Hub-and-Spoke-Modell mehr als 600 molekulare Proben national innerhalb von Budgetgrenzen transportieren kann, was auf eine breitere Skalierbarkeit hindeutet, wenn die föderalen Onkologiebudgets steigen. Dennoch signalisiert eine mediane Diagnoseverzögerung von 113 Tagen, dass die Laborkapazität parallel zur Erweiterung des Testangebots wachsen muss, um das volle Potenzial des mexikanischen In-vitro-Diagnostikmarkts auszuschöpfen.

Wachsende Verbreitung von Point-of-Care-Tests in ländlichen Gebieten

Das Programm „La Muestra Viaja” von IMSS Bienestar begann 2025 damit, Proben von 606 Kliniken zu 11 regionalen Labors zu transportieren, versorgte 9 Millionen nicht versicherte Einwohner und weitete sich innerhalb von 4 Monaten auf Colima, Veracruz und Mexiko-Stadt aus. Das Modell umgeht die Kapitalbelastung durch die Installation von Analysegeräten an jedem ländlichen Standort und begünstigt Reagenzienlieferanten, die kältekettenstabile Kits und modulare Leasingverträge statt direkter Instrumentenverkäufe anbieten. Etwa ein Viertel der Mexikaner lebt in ländlichen Gebieten, was eine latente Nachfrage nach schnellen POC-Panels schafft, die noch ungedeckt ist, da die Erstattung weiterhin den niedrigsten Stückpreis gegenüber der Durchlaufzeit priorisiert. Kontinuierliche Glukosemonitore veranschaulichen die Obergrenze: Geräte versprechen eine bessere glykämische Kontrolle, stoßen jedoch auf eine langsame Akzeptanz, da öffentliche Kostenträger sie nicht in Formulare aufnehmen und die Telemedizin-Infrastruktur außerhalb großer Ballungsräume spärlich ist. Syndromische molekulare Panels, die von COFEPRIS im Jahr 2024 zugelassen wurden, stehen für den Einsatz bereit, sobald Finanzierung und Personalschulung zusammenkommen, was mittelfristiges Aufwärtspotenzial für den mexikanischen In-vitro-Diagnostikmarkt unterstreicht.

Ausweitung der öffentlichen Gesundheitsfinanzierung und des Versicherungsschutzes

Die BIRMEX-Megaausschreibung 2025–2026 bündelte 130 Milliarden MXN (6,34 Milliarden USD) über 3.900 Codes und verwandelte fragmentierte staatliche Käufe in einzelne Bundesauktionen, die die Verhandlungsmacht zugunsten von Hochvolumenanbietern verschieben. Während der Preisdruck auf Routinereagenzien lastet, sichern sich Gewinner von Ausschreibungen mehrjährige Verbrauchsmateriallieferungen auf geschlossenen Plattformen und festigen damit ihre Stellung im mexikanischen In-vitro-Diagnostikmarkt. Die öffentliche Beschaffung macht derzeit etwa drei Viertel der Diagnostikausgaben aus, was die Auswirkungen jeder Budgetschwankung verstärkt. Dennoch hemmt eine Informalitätsquote von 54–55 % bei der Erwerbsbevölkerung die Durchdringung privater Krankenversicherungen, sodass die Eigenausgaben bei 41,37 % der gesamten Gesundheitsausgaben liegen und ein paralleler Einzelhandels-Kassenmarkt für fortschrittliche Tests entsteht, die keine Erstattung erhalten. Produkte ohne Standardzulassungen der FDA, EMA oder anderer IMDRF-Partner sind nicht für den Schnellzulassungsweg berechtigt, was die kurzfristigen Marktanteilsgewinne kleinerer Innovatoren einschränkt.

Beschleunigte Zulassungen über den COFEPRIS-Schnellzulassungsweg

Die Mitgliedschaft von COFEPRIS im Internationalen Forum der Regulierungsbehörden für Medizinprodukte im Jahr 2024 und die Äquivalenzrichtlinie vom Juni 2025 reduzierten die Zulassung für FDA-510(k)- oder CE-gekennzeichnete Geräte auf 30 Tage. Multinationale Unternehmen nutzen dieses Zeitfenster, um an Ausschreibungen teilzunehmen, ohne auf herkömmliche 60-tägige Klasse-III-Prüfungen warten zu müssen, was die Umsatzanlaufzyklen im mexikanischen In-vitro-Diagnostikmarkt verkürzt. Digitale Tools wie Digipris ermöglichen nun 24-Stunden-Prioritätsspuren für Rechtsübertragungsanträge, was auf weitere bürokratische Erleichterungen hindeutet. Die Compliance-Kosten steigen zwar unter den Nachmarktüberwachungsregeln der NOM-240-SSA1-2024, doch größere Akteure betreiben bereits globale Technovigilanzteams. Im Gegensatz dazu sehen sich regionale Unternehmen ohne anerkannte Zulassungen längeren Prüfungen sowie Dokumentation auf Spanisch mit Apostillen gegenüber, was den Markteintritt verzögert und die Marktkonzentration verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge und sich entwickelnde regulatorische Compliance-Anforderungen | –0.4% | National, höchste Belastung bei Klasse-III-Einreichungen | Mittelfristig (2–4 Jahre) |

| Unzureichende Erstattung für fortschrittliche molekulare Tests | –0.6% | National, akut bei Onkologie- und Autoimmunpanels | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität und Importabhängigkeit bei Reagenzien | –0.5% | National, Exposition gegenüber den USA und China | Kurzfristig (≤ 2 Jahre) |

| Ungleichmäßige Laborinfrastruktur außerhalb großer Ballungsräume | –0.3% | Ländliche Gebiete und Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Strenge und sich entwickelnde regulatorische Compliance-Anforderungen

Die ISO-13485-konforme GMP gemäß NOM-241-SSA1-2021 deckt nun auch nur für den Export bestimmte IMMEX-Werke ab und fügt Prüfungs- und Dokumentationsbelastungen hinzu, die Auftragshersteller am stärksten treffen. Die neue Kennzeichnungsregel NOM-137-SSA1-2024 schreibt spanische E-Labels sowie QR-Codes vor, was Verpackungsüberarbeitungen und zusätzliche Kosten pro SKU verursacht. Der Entwurf des Nachmarktüberwachungsstandards verpflichtet Technovigilanzteams zudem, unerwünschte Ereignisse innerhalb enger Fristen zu melden, was die Verwaltungskosten im mexikanischen In-vitro-Diagnostikmarkt erhöht. Obwohl der 30-Tage-Äquivalenzweg Markteinführungen beschleunigt, schließt er Notfallzulassungen aus, was die Verzögerung von Pandemie-Reaktionstests verursacht. Ein Rückstand von 12.000 Dateien im Jahr 2022 zeigt, dass selbst mit Digipris Ressourcenengpässe Klasse-III-Prüfungen verlängern können, was Zeitrisiken für neuartige Plattformen schafft.

Unzureichende Erstattung für fortschrittliche molekulare Tests

HER2, BRCA und PD-L1 sind weiterhin nicht im öffentlichen Leistungskatalog enthalten, was Onkologietestkosten auf Patienten oder pharmafinanzierte Programme verlagert, die den Wettbewerb verzerren und die Volumina unabhängiger Labors einschränken. BIRMEX-Ausschreibungen belohnen den niedrigsten Nettopreis und schaffen damit Fehlanreize für hochkomplexe Panels, es sei denn, Anbieter weisen klare Kosteneinsparungen nach. Die Eigenausgaben machen bereits 41,37 % der gesamten Gesundheitsausgaben aus, sodass die private Zahlungskapazität begrenzt ist. Neugeborenenscreening-Pilotprojekte zeigen, dass NGS-Panels aufgrund von Importzöllen 3–5-mal so viel wie in den USA kosten, was die Akzeptanz selbst bei wohlhabenden Familien dämpft. Ohne einen gesetzlichen Preisrahmen wenden private Versicherer strenge Vorabgenehmigungen an, was die adressierbare Nachfrage weiter einschränkt und die Wachstumsdynamik des mexikanischen In-vitro-Diagnostikmarkts dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulare Plattformen übertreffen herkömmliche Tests

Die Immunodiagnostik hielt 2025 einen Marktanteil von 28,11 % am mexikanischen In-vitro-Diagnostikmarkt, während die molekulare Diagnostik bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen wird – dem höchsten Wert unter allen Testkategorien. Installierte Immunoassay-Analysegeräte bleiben Arbeitspferde für Diabetes- und Lipidpanels in öffentlichen Krankenhäusern, doch Onkologiebiomarker und syndromische Infektionskrankheitspanels lenken Kapitalbudgets in Richtung PCR-, isothermaler und digitaler PCR-Systeme[2]. Cepheid-GeneXpert-Module unterstützen bereits Tuberkulose- und HIV-Programme, und BioMérieux BIOFIRE leitet Atemwegs- und Sepsispanels in Notaufnahmen, wo schnelle Durchlaufzeiten Antibiotikakurse verkürzen. Der Commoditisierungsdruck auf Routinechemie-Reagenzien hält die Preise flach, aber geschlossene molekulare Kartuschen bleiben zu einem Aufpreis bewertet, was das Umsatzwachstum trotz kleinerer Testvolumina aufrechterhält.

Die Einführung molekularer Diagnostik profitiert auch vom 30-Tage-COFEPRIS-Äquivalenzweg, der FDA-zugelassenen Tests ermöglicht, an konsolidierten Ausschreibungen ohne langwierige lokale Studien teilzunehmen. Laboratorien, die eine ISO-15189-Akkreditierung anstreben, bevorzugen Hochdurchsatz-PCR-Cycler, die Reagenzienmietverträge über Zehn-Jahres-Horizonte sichern und die Anbieterbindung vertiefen. Die schnelle Einführung von Panels in Kombination mit der fest verankerten Immunonachfrage positioniert das Testtypsegment als Doppelmotor des breiteren mexikanischen In-vitro-Diagnostikmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Software und Dienstleistungen beschleunigen sich inmitten der Digitalisierung

Reagenzien und Kits machten 2025 54,88 % des mexikanischen In-vitro-Diagnostikmarkts aus, was die Verbrauchsintensität von Glukosemessstreifen, Immunoassay-Reagenzien und molekularen Kartuschen widerspiegelt. Software und Dienstleistungen wird jedoch bis 2031 voraussichtlich mit einer CAGR von 8,32 % wachsen, da Laboratorien Middleware, LIMS und KI-gestützte Fehlerverfolgung einsetzen, um die Technovigilanzanforderungen der NOM-240-SSA1-2024 zu erfüllen. Öffentliche Krankenhäuser bündeln Geräteleasing mit Cloud-Analysen und machen Servicegebühren zu einem festen Bestandteil der jährlichen Betriebsbudgets.

Der Wandel hin zu digitalen Plattformen wird durch einen Talentmangel beschleunigt; nur 4,7 % des befragten Laborpersonals hatte eine formale KI-Ausbildung, doch 75,4 % befürworteten die Automatisierung, was die Nachfrage nach schlüsselfertiger Software antreibt, die die Einführung vereinfacht. Instrumentenverkäufe bleiben an Sieben-bis-Zehn-Jahres-Ersatzzyklen ausgerichtet, aber Anbieter erhöhen die Kundenbindung, indem sie Algorithmen zur vorausschauenden Wartung und Fernkalibrierung in Serviceverträge einbetten. Da Compliance-Regeln strenger werden, übertreffen Software-Abonnements Hardware beim Margenbeitrag und diversifizieren die Einnahmequellen im mexikanischen In-vitro-Diagnostikmarkt weiter.

Nach Verwendbarkeit: Einwegprodukte dominieren, aber wiederverwendbare Geräte gewinnen an Bedeutung

�����Էɱ�-���ն�-�ұ��ä�ٱ� hielten 2025 einen Anteil von 57,08 %, gestützt durch Einweg-Schnellantigen-Kits und Glukosemessstreifen, die über 650.000 Apothekenstandorte landesweit verkauft werden. Wiederverwendbare Geräte schreiten jedoch mit einer CAGR von 7,83 % voran, da föderale Beschaffungskanäle Hochdurchsatz-Analysegeräte in Hub-Laboratorien konzentrieren, die Kapitalkosten über große Testvolumina amortisieren. Das Probentransportprogramm „La Muestra Viaja” bestätigt diesen Wandel, indem es Proben von ländlichen Kliniken zu regionalen Zentren transportiert, die mit wiederverwendbaren Plattformen ausgestattet sind, anstatt Einwegprodukte weit zu verteilen.

Die Kennzeichnungsregel NOM-137-SSA1-2024, die QR-codierte elektronische Anweisungen vorschreibt, erhöht die Stückkosten für Einwegprodukte leicht, während sie bei größeren Instrumenten, die bereits digitale Dokumentation enthalten, kaum Auswirkungen hat. Kühlkettenempfindlichkeit und Zollverzögerungen setzen Einweg-Biologika dem Verderbnisrisiko aus und veranlassen Beschaffungsbeauftragte, langlebige Analysegeräte mit lokal gelagerten Reagenzien zu bevorzugen. Zusammen verschieben diese Kräfte den mexikanischen In-vitro-Diagnostikmarkt hin zu einem gemischten Modell, bei dem das Wachstum bei Investitionsgütern nachlässt, aber die hohe Nachfrage nach Verbrauchsmaterialien nicht verdrängt.

Nach Anwendung: Onkologietests steigen gegenüber infektionskrankheitsbasierten Tests

Infektionskrankheitstests trugen 2025 38,21 % des Anwendungsumsatzes bei und festigten ihre Rolle in Tuberkulose-, HIV- und Dengue-Überwachungsprogrammen. Onkologiepanels werden jedoch bis 2031 voraussichtlich mit einer CAGR von 8,54 % wachsen, da Krankenhäuser BRCA-, HER2- und PD-L1-Status für zielgerichtete Therapieentscheidungen trotz aktueller Erstattungslücken anstreben. Mediane Diagnoseverzögerungen von 113 Tagen haben Tertiärzentren dazu veranlasst, Multiplex-PCR- und NGS-Panels einzuführen, die Untersuchungen in einer einzigen Begegnung zusammenfassen und Versorgungswege selbst in Selbstzahlungsszenarien verbessern.

Pharmafinanzierte Tests gleichen einige öffentliche Finanzierungsengpässe aus und leiten Begleitdiagnostikvolumina an Referenzlabors weiter, die strenge Qualitätskriterien erfüllen. Kardiologie- und Stoffwechselpanels wachsen langsamer, halten aber die Basisnachfrage aufrecht, angesichts einer Hypertonieprävalenz von 19,7 % und einer Diabetesprävalenz von 11,2 %. Diese Dynamiken halten Infektionstests als Volumenrückgrat aufrecht, während Onkologie inkrementelles, margenstarkes Wachstum im mexikanischen In-vitro-Diagnostikmarkt liefert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Heimselbsttests expandieren neben Krankenhauslabors

Krankenhausbasierte Laboratorien machten 2025 38,15 % des Umsatzes aus, verankert durch Tertiärzentren, die hochkomplexe molekulare und Immunopanel-Tests im Rahmen mehrjähriger Reagenzienmietverträge durchführen. Heimversorgungs- und Selbsttestnutzer werden voraussichtlich mit einer CAGR von 6,54 % wachsen, angetrieben durch Glukosemessgeräte und in Apotheken abgegebene Atemwegs-Antigentests, die für die 54–55 % der informellen Erwerbsbevölkerung ohne Arbeitgeberversicherung attraktiv sind. Eigenständige Referenzlabors, von denen über 18.000 registrierte Einheiten existieren, füllen regionale Lücken, stehen aber unter Preisdruck durch konsolidierte öffentliche Ausschreibungen, die Großvolumina zu Krankenhaushubs lenken.

Digitale Gesundheits-Apps beginnen, Selbsttestergebnisse mit Telemedizinkonsultationen zu verknüpfen, was die Nachfrage nach Bluetooth-fähigen Messgeräten auch ohne formale Erstattung stärkt. Point-of-Care-Außenstellen in ländlichen Kliniken stützen sich auf Probentransportprogramme statt auf Vor-Ort-Analysegeräte und bewahren ihre Rolle als Sammelknoten statt als vollwertige Laboratorien. Das Zusammenspiel dieser Kanäle erhält eine diversifizierte Kundenbasis aufrecht und stellt sicher, dass kein einzelner Endnutzer die breitere Marktanteilsgleichung des mexikanischen In-vitro-Diagnostikmarkts dominiert.

Wettbewerbslandschaft

Abbott, Roche, Siemens Healthineers und BD verankern gemeinsam hochvolumige öffentliche Ausschreibungen, indem sie regulatorische Äquivalenz mit breiten Testmenüs und umfangreichem Außendienst kombinieren. Roche Diagnostics Mexico verzeichnete 2024 einen Umsatz von 5,75 Milliarden MXN (287 Millionen USD), ein Jahreswachstum von 8,4 %, gestützt durch cobas-pro-Immunochemie-Platzierungen trotz Budgetverzögerungen. BD betreibt 12 Werke mit 17.000 Mitarbeitern, die hauptsächlich Spritzen und Vacutainer-Röhrchen herstellen, was dem Unternehmen Einfluss bei Probenentnahmeverträgen verschafft, die Analysegeräte-Reagenzienverkäufe fördern. Siemens Healthineers nutzt installierte ADVIA- und Atellica-Basen, um Verbrauchsmateriallieferungen zu sichern, während seine Middleware die Einhaltung der Technovigilanzregeln der NOM-240-SSA1-2024 ermöglicht und die Kundenbindung vertieft.

Mittelständische Herausforderer zielen auf weiße Flecken. QIAGEN vermarktet digitale PCR-Dengue- und Affenpocken-Tests, die von COFEPRIS im Jahr 2024 zugelassen wurden, und schafft sich eine Nische bei syndromischen Atemwegs- und Tropenkrankheitspanels. BioMérieux nutzt BIOFIRE SPOTFIRE und VITEK REVEAL, um die Durchlaufzeit bei Tests auf antimikrobielle Resistenz von 24 Stunden auf sechs zu verkürzen, was Tertiärzentren anspricht, die nosokomiale Infektionen bekämpfen. Thermo Fishers Ion-Torrent-Linie und Illuminas NextSeq-Instrumente stoßen aufgrund der Reagenzienkosten auf begrenzte öffentliche Akzeptanz, behalten aber einen Fuß in privaten Onkologielabors, die pharmafinanzierte Sequenzierungen durchführen.

Strategische Schritte offenbaren einen sich intensivierenden Wettbewerb. Seegene gründete Ende 2024 ein technologiebasiertes Gemeinschaftsunternehmen mit Werfen, ein Modell, das auf Mexiko übertragen werden könnte, sobald lokale Talente und Anreize übereinstimmen. Shimadzu eröffnete im September 2024 eine mexikanische Tochtergesellschaft mit einem für 2025 geplanten Demonstrationslabor, was signalisiert, dass die wachsende Nachfrage nach Analyseinstrumenten in medizinische Systeme überschwappt. Kleinere inländische Reagenzienmischer stehen derweil vor großen Herausforderungen: Ohne FDA- oder CE-Kennzeichnungen müssen sie 60-tägige Klasse-III-Prüfungen durchlaufen und können nicht an BIRMEX-Schnellzulassungsausschreibungen teilnehmen, was die Margen drückt und die Konsolidierung im mexikanischen In-vitro-Diagnostikmarkt fördert.

Marktführer der In-vitro-Diagnostikbranche in Mexiko

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific Inc.

bioMerieux SA

Abbott Laboratories

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Abbott kündigte ein Werk für elektrophysiologische Geräte im Wert von 200 Millionen USD in Querétaro an, das auf mehr als 1.000 neue Arbeitsplätze abzielt und das Nearshoring von Medizinprodukten stärkt, ohne jedoch IVD-Reagenzien abzudecken

- Oktober 2024: Seegene und Werfen gründeten ein in Spanien ansässiges neues Unternehmen zur Lokalisierung der syndromischen PCR-Forschung und -Entwicklung, ein Modell, das für Mexiko zur Versorgung regionaler Pathogenpanels evaluiert wird

- Juni 2024: QIAGEN brachte 35 digitale PCR-Tests auf den Markt, darunter Dengue-Serotypen 1–4 und Chikungunya, nach der COFEPRIS-Zulassung zur Unterstützung der Überwachung endemischer Krankheiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

���������� definiert den mexikanischen In-vitro-Diagnostik-Markt (IVD) als alle im Land generierten Umsätze aus Reagenzien, Analysegeräten, Datenverwaltungstools und zugehörigen Dienstleistungen, die zur Untersuchung von menschlichem Blut, Urin, Gewebe und anderen Proben in Laboratorien oder am Point-of-Care für die Diagnose, das Screening oder die Überwachung von Krankheiten eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Umsätze aus ausschließlich zu Forschungszwecken eingesetzten Assays, Auftragsfertigungen und Veterinärtests sind nicht Gegenstand dieser Studie.

������Գپ�����ܲԲ���ü��������������

- Nach Testtyp

- Klinische Chemie

- Immunodiagnostik

- Molekulare Diagnostik

- ��ä�����ٴDZ��Dz�����

- Gerinnung

- Mikrobiologie

- Sonstige Testtypen

- Nach Produkt

- Instrumente

- Reagenzien und Kits

- Software und Dienstleistungen

- Nach Verwendbarkeit

- �����Էɱ�-���ն�-�ұ��ä�ٱ�

- Wiederverwendbare Geräte

- Nach Anwendung

- Infektionskrankheiten

- Diabetes

- Onkologie

- Kardiologie

- Autoimmunerkrankungen

- Nephrologie

- Sonstige Anwendungen

- Nach Endnutzer

- Eigenständige Laboratorien

- Krankenhausbasierte Laboratorien

- Point-of-Care-Einrichtungen

- Heimversorgungs- und Selbsttestnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Unser Team befragte Laborleiter, Krankenhauseinkäufer, regionale Distributoren und Regulierungsbehörden in nördlichen, zentralen und südlichen Bundesstaaten. Die Gespräche validierten durchschnittliche Verkaufspreise, Menü-Mix-Verschiebungen und realistische Adoptionskurven für molekulare Point-of-Care-Kits.

Desk Research

Zunächst kartierten wir den Nachfragepool durch Auswertung offener Datensätze des mexikanischen Nationalen Epidemiologischen Überwachungssystems, der COFEPRIS-Importprotokolle, der OECD Health Data sowie der Gesundheitsausgabentabellen der Weltbank. Handelsberichte der Mexican Association of Clinical Laboratories und technische Publikationen der IFCC präzisierten Testvolumina und Reagenzienverbrauch. Unternehmens-10-Ks, Investorenpräsentationen und staatliche Ausschreibungsbekanntmachungen lieferten Orientierungswerte für lokale Preiskorridore. Wenn Details zu Teilsegmenten fehlten, zogen Mordor-Analysten Hinweise zur installierten Basis aus D&B Hoovers, Dow Jones Factiva und Questel-Patenttrends heran. Diese genannten Quellen sind illustrativ; zahlreiche weitere Dokumente wurden geprüft, um jeden Datenpunkt zu verifizieren.

�Ѳ�����ٲ���öß�� & Prognose

Wir erstellten ein Top-down-Modell, das Import-, Produktions- und Verfahrensdaten in jährliche Ausgaben umrechnet. Anschließend wurden die Gesamtwerte mit selektiven Bottom-up-Lieferantenaufstellungen abgeglichen. Zu den wichtigsten Eingangsgrößen zählen die Diabetesprävalenz, die Erholung elektiver Eingriffe, die Einschreibung in private Krankenversicherungen, Aktualisierungen der öffentlichen Erstattung, die installierte Basis von Analysegeräten sowie die Point-of-Care-Durchdringung. Eine multivariate Regression verknüpft Testvolumina und Preisentwicklungen mit dem BIP pro Kopf und den Gesundheitsausgaben, und ein Expertenkonsens begrenzt die Szenariostreuungen. Lücken bei granularen Daten werden durch normierte Reagenzien-pro-Test-Faktoren überbrückt, die im Rahmen von Interviews ermittelt wurden.

Datenvalidierung & Aktualisierungszyklus

Modelloutputs werden Varianzprüfungen anhand historischer Importwerte und Versicherungsanspruchsdateien unterzogen. Leitende Analysten untersuchen Anomalien und nehmen bei wesentlichen Ereignissen vor dem planmäßigen jährlichen Refresh erneut Kontakt zu den Quellen auf, damit Kunden stets eine aktuelle Sicht erhalten.

Warum Mordors Basislinie für den mexikanischen In-vitro-Diagnostik-Markt Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Datenstände und Währungsbehandlungen anwenden.

Unser Basisjahr 2025, die umfassendere Einbeziehung von Softwaregebühren und der jährliche Aktualisierungsrhythmus halten die Mordor-Basislinie aktuell und entscheidungsreif. Wesentliche Lücken entstehen, wenn andere Studien Nebendienstleistungen auslassen, sich auf ältere Zolldaten aus 2024 stützen oder das Wachstum mit Einfaktor-Methoden projizieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,22 Mrd. (2025) | ���������� | - |

| USD 2,41 Mrd. (2024) | Global Consultancy A | Schließt Software und Dienstleistungen aus, verwendet Preise von 2024 ohne Inflationsanpassung |

| USD 2,20 Mrd. (2024) | Trade Journal B | Engeres Testmenü und Einfaktor-Wachstum, begrenzte Primärvalidierung |

Diese Gegenüberstellungen zeigen, dass unsere disziplinierte Variablenauswahl, aktuelle Preisüberprüfungen und mehrstufige Reviews eine transparente Basislinie liefern, der Endnutzer vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der mexikanische In-vitro-Diagnostiksektor bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 1,84 Milliarden USD erreichen wird, mit einer CAGR von 5,08 % ab 2026.

Welche Testkategorie wächst in Mexiko am schnellsten?

Die molekulare Diagnostik wird bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen, aufgrund von Onkologiebiomarkern und syndromischen Infektionspanels.

In welchem Produktbereich ist der schnellste Umsatzanstieg zu verzeichnen?

Software und Dienstleistungen führt mit einer CAGR von 8,32 %, da Labors LIMS und KI-gestützte Qualitätswerkzeuge installieren, um die Anforderungen der NOM-240-SSA1-2024 zu erfüllen.

Wie wirkt sich Nearshoring auf die Diagnostikversorgung aus?

Neue Werke in Querétaro und Baja California verbessern die Hardwareverfügbarkeit, doch die meisten hochwertigen Reagenzien bleiben importabhängig.

Warum stoßen Onkologietests auf Akzeptanzhürden?

Die öffentliche Erstattung schließt HER2-, BRCA- und PD-L1-Tests aus, was Kosten auf Patienten oder Pharmaprogramme überträgt und das Volumenwachstum einschränkt.

Welche Regionen haben außerhalb von Mexiko-Stadt das größte Wachstumspotenzial?

Monterrey, Guadalajara und Grenzstaaten wie Nuevo León zeigen Chancen dank größerer Krankenhäuser und grenzüberschreitender Logistikvorteile.

Seite zuletzt aktualisiert am: