Größe und Marktanteil des lateinamerikanischen Marktes für Logistik der vierten Partei (4PL)

≤—≤π∞˘∞Ï≥Ÿ√º≤˙±∞˘≤ıæ±≥¶≥Û≥Ÿ

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

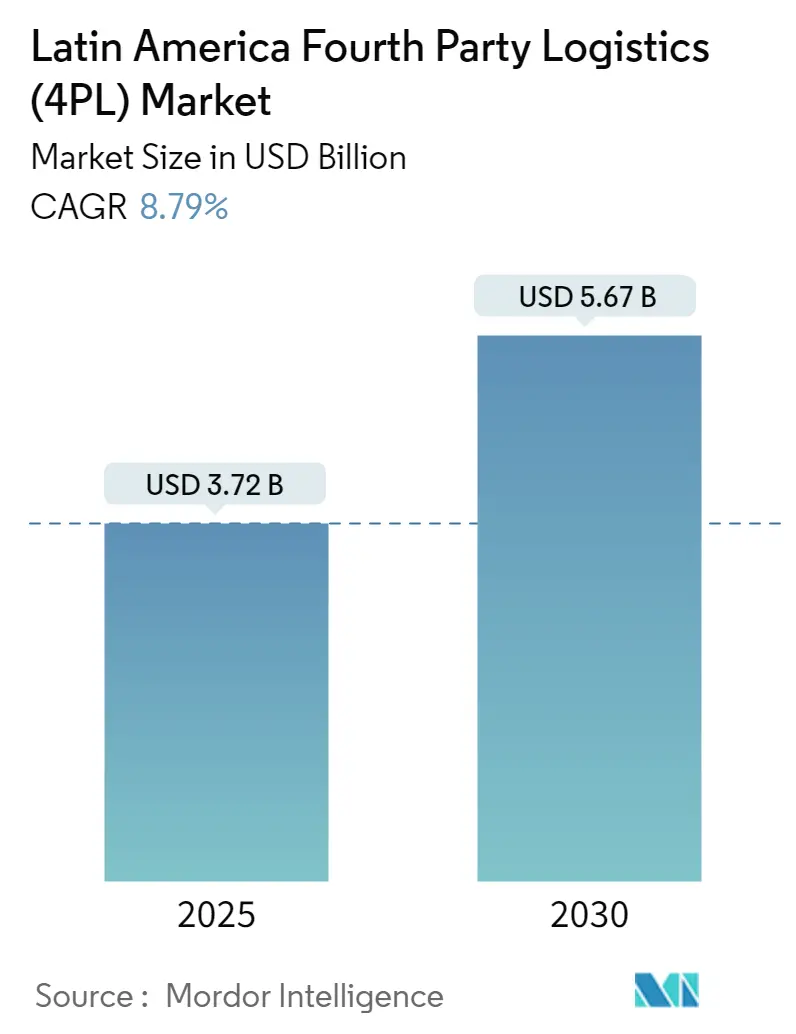

| Marktgröße (2025) | 3.72 Milliarden US-Dollar |

| Marktgröße (2030) | 5.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.79% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ∫⁄¡œ’˝ƒÐ¡ø. Wiederverwendung erfordert Namensnennung gem√§√ü CC BY 4.0. | |

Analyse des lateinamerikanischen Marktes f√ºr Logistik der vierten Partei (4PL) von ∫⁄¡œ’˝ƒÐ¡ø

Die Größe des lateinamerikanischen Marktes für Logistik der vierten Partei wird für 2025 auf 3,72 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,67 Milliarden USD erreichen, bei einer CAGR von 8,79 % während des Prognosezeitraums (2025–2030).

Die Landschaft der Logistik der vierten Partei in Lateinamerika erlebt einen bedeutenden Wandel, der durch den Aufstieg des Nearshoring und die industrielle Expansion vorangetrieben wird. Mexiko hat sich als Paradebeispiel für diesen Trend etabliert, mit über 530 registrierten Industrieparks im Jahr 2022 und rund 90 weiteren im Bau, was die wachsende industrielle Kapazität der Region unterstreicht. Dieser Wandel ist besonders bemerkenswert, da Unternehmen aus den Vereinigten Staaten und China Fertigungsstandorte in Lateinamerika aufgebaut haben, was neue Möglichkeiten für 4PL-Anbieter schafft, zunehmend komplexe Lieferketten zu verwalten. Der Trend wird durch die strategischen geografischen Vorteile der Region weiter unterstützt, einschließlich des Zugangs zu wichtigen Verbrauchermärkten und etablierten Handelskorridoren.

Die digitale Transformation von Logistikabläufen revolutioniert das Lieferkettenmanagement in ganz Lateinamerika. Im Jahr 2023 demonstrierten große Logistikanbieter wie Maersk ihr Engagement für regionales Wachstum, indem sie ihren Fußabdruck mit über 195.000 Quadratmetern Lagerfläche in der gesamten Region erweiterten und dabei fortschrittliche digitale Lösungen für das Bestandsmanagement und die Transparenz der Lieferkette integrierten. Diese digitale Entwicklung geht über die traditionelle Logistik hinaus, wobei Unternehmen ausgefeilte Control-Tower-Systeme, Blockchain-Technologie und künstliche Intelligenz einsetzen, um den Betrieb zu optimieren und Echtzeit-Tracking-Funktionen bereitzustellen.

Das E-Commerce-Wachstum gestaltet die Logistiklandschaft in Lateinamerika weiterhin um, wobei die Region mehr als 300 Millionen digitale Käufer beherbergt und bis 2027 ein Wachstum von 20 % prognostiziert wird. Dieses explosive Wachstum hat Logistikanbieter dazu veranlasst, spezialisierte Lösungen für die E-Commerce-Auftragsabwicklung zu entwickeln, einschließlich automatisierter Lagersysteme und Optimierung der letzten Meile. Die Integration nachhaltiger Praktiken ist zunehmend wichtiger geworden, wobei Studien zeigen, dass 80 % der Kunden bevorzugt bei Unternehmen kaufen, die ökologische Verantwortung durch Abfallrecycling und nachhaltige Logistikpraktiken demonstrieren.

Der Markt erlebt eine bedeutende Verschiebung hin zu integrierten Logistiklösungen, die traditionelle Dienstleistungen mit technologischer Innovation verbinden. Unternehmen wie CEMEX haben dedizierte Logistiktochtergesellschaften wie Alliera gegründet, um umfassende Dienstleistungen der Logistik der vierten Partei (4PL) anzubieten, einschließlich Netzwerklösungen, Zollmanagement und Genehmigungsvermittlung in Nordamerika. Dieser Trend zur Konsolidierung und Dienstleistungsintegration spiegelt die wachsende Nachfrage nach durchgängigen Lieferkettenlösungen wider, die die Komplexität des modernen Handels bewältigen können, während Effizienz und Transparenz gewahrt bleiben. Die Integration nachhaltiger Praktiken und digitaler Technologien wird zu einer Standardanforderung statt zu einem Wettbewerbsvorteil und treibt Innovationen im gesamten Sektor voran.

Hinweis: Die Marktgr√∂√üe und Prognosezahlen in diesem Bericht werden mithilfe des propriet√§ren Sch√§tzungsrahmens von ∫⁄¡œ’˝ƒÐ¡ø erstellt und mit den neuesten verf√ºgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des lateinamerikanischen Marktes für Logistik der vierten Partei (4PL)

Wachstum des E-Commerce und der digitalen Infrastruktur

Das explosive Wachstum des E-Commerce und der digitalen Infrastruktur in ganz Lateinamerika ist zu einem grundlegenden Treiber für Dienstleistungen der Logistik der vierten Partei geworden. Die digitale Landschaft der Region hat sich erheblich weiterentwickelt, mit über 400 Millionen potenziellen E-Commerce-Konsumenten in 17 Ländern zum Stand Januar 2021, was eine beispiellose Nachfrage nach ausgefeilten Logistiklösungen schafft. Diese digitale Transformation wird durch die zunehmende Mobilfunkdurchdringung weiter verstärkt, wobei Prognosen darauf hindeuten, dass die Anzahl der Mobilfunkabonnements bis 2025 484 Millionen Nutzer erreichen wird, was robustere und integriertere Logistiknetzwerke erfordert, um das wachsende Volumen an Online-Transaktionen zu bewältigen.

Die einzigartigen digitalen Verhaltensmuster der Region haben spezifische Anforderungen an den Logistikbetrieb geschaffen, wobei fast 20 % der Internetnutzer sich ausschließlich auf die Suchergebnisse der ersten Seite konzentrieren und fast die Hälfte nie über die ersten drei Ergebnisse hinausgeht. Dieses Verbraucherverhalten hat zur Entstehung leistungsstarker E-Commerce-Plattformen wie Mercado Libre und Amazon geführt, die ausgefeilte 4PL-Lösungen zur Verwaltung ihrer komplexen Lieferketten benötigen. Die Dominanz von Android-Plattformen in der Region hat auch beeinflusst, wie Logistikanbieter ihre technologischen Lösungen entwickeln und implementieren, was spezialisierte Ansätze für das Mobile-First-Logistikmanagement und Tracking-Systeme erfordert.

Steigende Nachfrage nach Lieferkettenoptimierung

Die wachsende Komplexität globaler Lieferketten hat einen dringenden Bedarf an ausgefeilten Optimierungslösungen geschaffen und treibt die Einführung von Dienstleistungen der Logistik der vierten Partei voran. Moderne Unternehmen benötigen umfassende Datenintegrations- und Analysefähigkeiten, um Lagerbestände effektiv zu verwalten, die Nachfrage zu prognostizieren und Vertriebsnetze zu optimieren. Dieser Bedarf zeigt sich besonders in der Implementierung ausgefeilter Datenanalysesysteme, die es Logistikteams ermöglichen, schnelle, fundierte Entscheidungen zu treffen und dabei die betriebliche Effizienz und Kosteneffektivität in der gesamten Lieferkette aufrechtzuerhalten.

Die Weiterentwicklung der Lieferkettentechnologie hat es 4PL-Anbietern ermöglicht, durch integrierte Managementsysteme eine verbesserte Transparenz und Kontrolle anzubieten. Diese Systeme beinhalten fortschrittliche Bestellalgorithmen, die historische Verkaufsdaten und Verbrauchertrends berücksichtigen, was zu einem genaueren Bestandsmanagement und reduzierten Betriebskosten führt. Die Integration von Technologie in das Lieferkettenmanagement ist besonders wichtig geworden, da Unternehmen ihre Abläufe rationalisieren möchten, wobei 4PL-Anbieter ausgefeilte Datenanalysen nutzen, um Händlern und Einzelhändlern zu helfen, ihre Bestände mit beispielloser Präzision zu verfolgen und fundiertere Bevorratungsentscheidungen zu treffen.

Steigende Anforderungen der Endnutzerbranche

Die vielfältigen und sich entwickelnden Bedürfnisse verschiedener Endnutzerbranchen haben sich als bedeutender Treiber für den Markt der Logistik der vierten Partei in Lateinamerika herausgestellt. Der Sektor der schnelldrehenden Konsumgüter (FMCG) erfordert insbesondere eine ständige Anpassung an sich ändernde Verbraucherpräferenzen und benötigt ein präzises Bestandsniveaumanagement durch Echtzeit-Datenanalyse und Entscheidungsfähigkeiten. Dies hat zur Entwicklung spezialisierter 4PL-Lösungen geführt, die die komplexen Anforderungen des Bestandsmanagements bewältigen können und dabei optimale Lagerbestände über mehrere Vertriebskanäle hinweg sicherstellen.

Die Transformation des Einzelhandelssektors hat zusätzliche Komplexität im Lieferkettenmanagement geschaffen und erfordert den Aufbau paralleler Lieferketten, um sowohl traditionelle stationäre Geschäfte als auch Online-Kanäle effektiv zu bedienen. Dieser Zwei-Kanal-Ansatz hat ausgefeiltere Logistiklösungen erforderlich gemacht, die strategische Vision und verbesserte Bestandstransparenz über mehrere Plattformen hinweg bieten können. Die Integration fortschrittlicher Technologien ist für Einzelhändler, die Bestände effizient zuweisen möchten, um den wachsenden Kundenbedürfnissen gerecht zu werden und dabei die Kosteneffektivität zu wahren, entscheidend geworden. Darüber hinaus verlassen sich Hersteller zunehmend auf Lead-Logistikdienstleister, um ihre komplexen Lieferketten zu verwalten, sodass sie sich auf Produktinnovation und -entwicklung konzentrieren können, während eine effiziente Distribution über mehrere Kanäle hinweg sichergestellt wird.

Segmentanalyse: Nach Betriebsmodell

Segment der Lead-Logistikdienstleister im lateinamerikanischen Markt für Logistik der vierten Partei

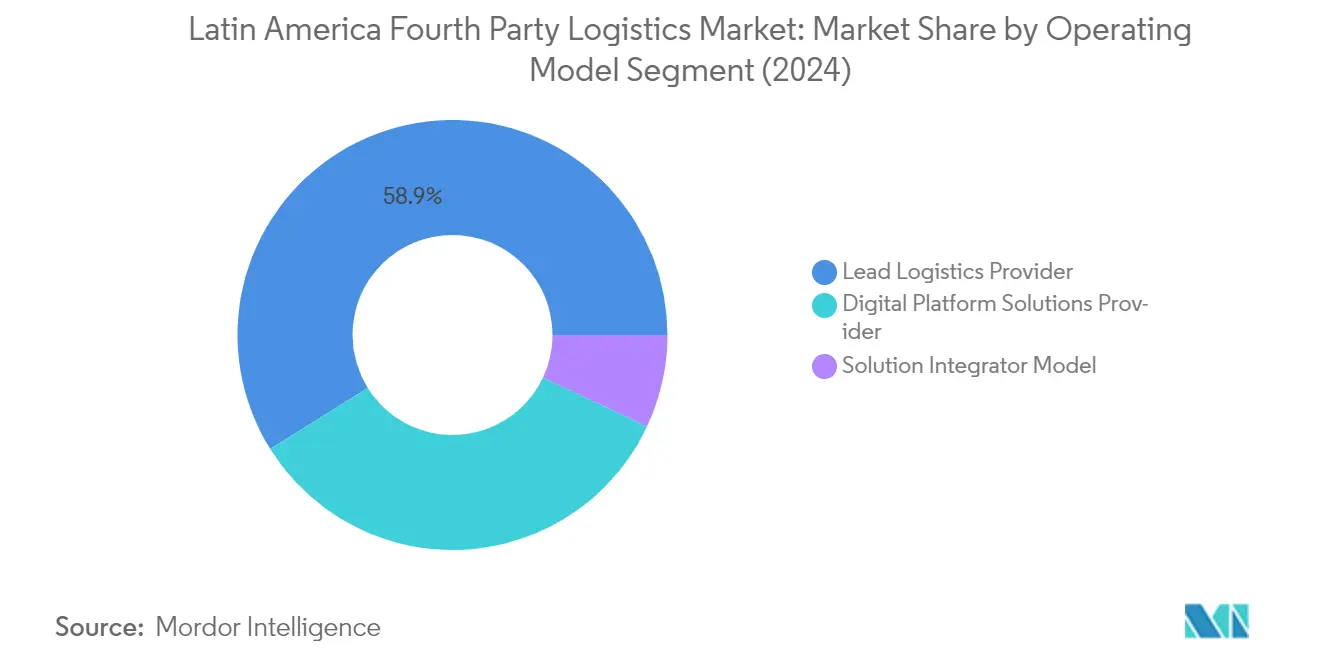

Das Segment der Lead-Logistikdienstleister (LLP) dominiert weiterhin den lateinamerikanischen Markt für Logistik der vierten Partei mit einem Marktanteil von rund 59 % im Jahr 2024. Diese bedeutende Marktposition wird durch den zunehmenden Trend von Herstellern und Einzelhändlern getrieben, ihre Logistikabläufe an spezialisierte Anbieter auszulagern. LLPs verwalten und steuern alle Aspekte der gesamten Lieferkette, einschließlich der Überwachung des Transportmanagements, der Beaufsichtigung von Lagern und der Koordination verschiedener Teile der Lieferkette. Die Bedeutung des Segments wird durch seine Fähigkeit weiter gestärkt, interne Kosten für Unternehmen zu senken und gleichzeitig ein besseres Management globaler Lieferketten durch Fachkompetenz und Mehrwertdienste wie Lieferkettentransparenz und Leistungskennzahlen von vorgelagerten Ursprungslieferanten, Spediteuren, Drittlogistikdienstleistern und anderen Akteuren in der Lieferkette zu bieten.

Segment des ≥¢√∂≤ı≥Ð≤‘≤µ≤ıæ±≤‘≥Ÿ±≤µ∞˘≤π≥Ÿ¥«∞˘≥楫ªÂ±±Ù±Ùs im lateinamerikanischen Markt f√ºr Logistik der vierten Partei

Das Segment des ≥¢√∂≤ı≥Ð≤‘≤µ≤ıæ±≤‘≥Ÿ±≤µ∞˘≤π≥Ÿ¥«∞˘≥楫ªÂ±±Ù±Ùs verzeichnet die schnellste Wachstumsdynamik im lateinamerikanischen Markt f√ºr Logistik der vierten Partei mit einer erwarteten Wachstumsrate von rund 10 % im Zeitraum 2024‚Äì2029. Dieses rasche Wachstum ist auf die steigende Nachfrage nach integrierten Logistikl√∂sungen zur√ºckzuf√ºhren, die verschiedene Aspekte der Lieferkette nahtlos verbinden k√∂nnen. L√∂sungsintegratoren gewinnen an Bedeutung aufgrund ihrer F√§higkeit, als prim√§rer Integrator verschiedener Drittlogistikdienstleister zu fungieren und als einzige Anlaufstelle f√ºr Frachtverhandlungen, die Auswahl von Drittlogistikdienstleistern und das Frachtmanagement im Namen ihrer Kunden zu dienen. Das Wachstum des Segments wird durch die zunehmende Einf√ºhrung fortschrittlicher IT-L√∂sungen, einschlie√ülich Cloud-Computing, weiter befeuert, was Organisationen dabei hilft, ihre Prozesse zu transformieren und Betriebskosten zu minimieren.

Verbleibende Segmente im Betriebsmodell

Das Segment der Anbieter digitaler Plattformlösungen repräsentiert einen bedeutenden Anteil des lateinamerikanischen 4PL-Marktes und bietet technologiegetriebene Lösungen, die die Effizienz der Lieferkette verbessern. Dieses Segment nutzt fortschrittliche Technologien wie IoT, Automatisierung, Robotik und Sensoren, um umfassende Lieferkettenmanagemtlösungen bereitzustellen. Anbieter digitaler Plattformen konzentrieren sich auf die Bereitstellung skalierbarer und agiler Förder- und Sortiersysteme, was zu einer höheren Erfüllungseffizienz und -genauigkeit führt. Ihre Rolle ist in modernen Lieferketten, die detaillierte, hochwertige Daten über jeden Schritt im Prozess von der Beschaffung bis zum Endziel erfordern, zunehmend entscheidend geworden.

Segmentanalyse: Nach Endnutzer

Einzelhandelssegment im lateinamerikanischen Markt für Logistik der vierten Partei

Das Einzelhandelssegment hat sich als dominierende Kraft im lateinamerikanischen 4PL-Markt etabliert und hält im Jahr 2024 einen Marktanteil von rund 28 %. Diese bedeutende Marktposition wird durch das explosive Wachstum des E-Commerce in der gesamten Region vorangetrieben, wobei große Einzelhändler zunehmend umfassende Lieferkettenlösungen suchen, um ihre expandierenden Geschäfte zu verwalten. Die Stärke des Segments zeigt sich besonders in Ländern wie Brasilien und Mexiko, wo die digitale Transformation und veränderte Verbraucherverhalten zu anspruchsvolleren Logistikanforderungen geführt haben. Große E-Commerce-Plattformen und traditionelle Einzelhändler nutzen 4PL-Dienstleistungen, um ihre Lieferketten zu optimieren, das Bestandsmanagement zu verbessern und die Lieferfähigkeiten auf der letzten Meile zu verbessern. Der Aufstieg von Omnichannel-Einzelhandelsstrategien und die Notwendigkeit einer nahtlosen Integration zwischen Online- und Offline-Kanälen hat die Bedeutung des Einzelhandelssegments im Markt weiter gefestigt.

Kühllogistiksegment im lateinamerikanischen Markt für Logistik der vierten Partei

Das Kühllogistiksegment verzeichnet ein bemerkenswertes Wachstum im lateinamerikanischen 4PL-Markt und soll im Zeitraum 2024–2029 um rund 11 % expandieren. Dieses beschleunigte Wachstum wird in erster Linie durch die steigende Nachfrage nach temperaturkontrollierten Logistiklösungen in den Bereichen Pharmazeutika und verderbliche Waren angetrieben. Die Expansion des Segments wird durch strenge Vorschriften für den Transport temperaturempfindlicher Produkte, insbesondere im Gesundheits- und Lebensmittelbereich, unterstützt. Der Anstieg der pharmazeutischen Exporte und Importe in lateinamerikanischen Ländern, verbunden mit dem wachsenden Bedarf an Kühlkettenlogistik im Agrarsektor, treibt die rasche Entwicklung dieses Segments voran. Darüber hinaus tragen technologische Fortschritte bei Temperaturüberwachungssystemen und die Integration von IoT-Lösungen in die Kühllogistik zur robusten Wachstumsdynamik des Segments bei.

Verbleibende Segmente in der Endnutzersegmentierung

Der lateinamerikanische 4PL-Markt umfasst mehrere weitere bedeutende Segmente, darunter FMCG, Mode und Lifestyle sowie den Technologiesektor. Das FMCG-Segment ist durch hochvolumige, margenarme Abläufe gekennzeichnet, die ein effizientes Lieferkettenmanagement und kurze Durchlaufzeiten erfordern. Das Mode- und Lifestyle-Segment konzentriert sich auf saisonales Bestandsmanagement und schnelle Reaktion auf sich ändernde Verbrauchertrends, während das Technologiesegment die sichere Handhabung und den spezialisierten Transport von elektronischen Komponenten und Geräten betont. Jedes dieser Segmente trägt auf einzigartige Weise zur Marktdynamik bei, mit unterschiedlichen Anforderungen an Bestandsmanagement, Vertriebsnetze und Mehrwertdienste. Die Vielfalt dieser Segmente spiegelt die Anpassungsfähigkeit und den umfassenden Charakter von 4PL-Dienstleistungen bei der Erfüllung spezifischer Branchenbedürfnisse in ganz Lateinamerika wider.

Geografische Segmentanalyse des lateinamerikanischen Marktes für Logistik der vierten Partei (4PL)

Markt für Logistik der vierten Partei (4PL) in Brasilien

Brasilien dominiert die lateinamerikanische Landschaft der Logistik der vierten Partei mit einem Anteil von rund 40 % am regionalen Markt im Jahr 2024. Der robuste Fertigungssektor des Landes, verbunden mit seiner strategischen Position als regionaler Handelsknotenpunkt, hat ein Umfeld geschaffen, das ausgefeilten Lösungen der Logistik der vierten Partei förderlich ist. Der brasilianische 4PL-Markt profitiert vom umfangreichen Netzwerk des Landes mit über 530 Industrieparks, wobei zahlreiche Einrichtungen im Bau sind, um der wachsenden Nachfrage gerecht zu werden. Die zunehmende Einführung digitaler Technologien und Automatisierung im Lieferkettenmanagement hat Brasiliens Position besonders gestärkt, wobei Unternehmen wie CEVA Logistics regionale Exzellenzzentren einrichten. Der E-Commerce-Boom des Landes hat den Bedarf an integrierten Logistiklösungen weiter katalysiert, wobei große Akteure ihre Lager- und Auftragsabwicklungskapazitäten ausbauen. Brasiliens 4PL-Sektor ist besonders stark in den Bereichen Automobil, Einzelhandel und Konsumgüter und wird durch eine fortschrittliche technologische Infrastruktur und einen wachsenden Fokus auf nachhaltige Logistikpraktiken unterstützt.

Markt für Logistik der vierten Partei (4PL) in Mexiko

Mexikos 4PL-Markt hat sich als entscheidender Logistikknotenpunkt etabliert und profitiert erheblich vom Nearshoring-Trend und seiner strategischen Position als Tor zwischen Nord- und Südamerika. Der einzigartige geografische Vorteil des Landes mit Zugang zu zwei Ozeanen und der Nähe zu den Vereinigten Staaten hat zahlreiche internationale Unternehmen angezogen, die ihre Lieferkettenabläufe optimieren möchten. Die Logistiklandschaft Mexikos unterliegt einem raschen Wandel, insbesondere in Regionen wie Celaya, das aufgrund seiner strategischen Lage an einem wichtigen Knotenpunkt zu einem bedeutenden Logistik-Hotspot geworden ist. Die installierte Fertigungskapazität des Landes expandiert rasch in verschiedenen Sektoren, darunter Automobil, Luft- und Raumfahrt, Industriemaschinen, Medizingeräte und aufstrebende Branchen wie Spielzeug, Textilien und Halbleiter. Mexikos Engagement für die Entwicklung der Logistikinfrastruktur zeigt sich in seinen Investitionen in intermodale Häfen und spezialisierte Logistikparks, die ein Ökosystem schaffen, das ausgefeilte Marktabläufe der Logistik der vierten Partei unterstützt. Die hohe Quote an Ingenieurabsolventen des Landes innerhalb der OECD und sein Netzwerk von Freihandelsabkommen mit 50 verschiedenen Ländern stärken seine Position im 4PL-Markt weiter.

Markt für Logistik der vierten Partei (4PL) in Kolumbien

Kolumbiens 4PL-Markt hat sich als wichtiger Bestandteil der lateinamerikanischen Logistiklandschaft etabliert und nutzt seine strategische Position mit fünf wichtigen Handelszentren, darunter Bogotá, Medellín, Cali, Barranquilla und Cartagena. Der Logistiksektor des Landes erlebt einen bedeutenden Wandel, insbesondere in seinen Kühlkettenkapazitäten und landwirtschaftlichen Logistikdienstleistungen. Kolumbiens Position als zweitgrößter Blumenexporteur der Welt hat spezialisierte Logistikanforderungen geschaffen und treibt Innovationen bei temperaturkontrollierten Lieferkettenlösungen voran. Das Engagement des Landes für die digitale Transformation von Logistikabläufen hat große internationale 4PL-Anbieter angezogen, die ausgefeilte Control Tower einrichten und fortschrittliche Tracking-Systeme implementieren. Kolumbiens wachsender Fokus auf nachhaltige Logistikpraktiken und seine starken Handelsbeziehungen mit Nachbarländern haben neue Möglichkeiten für 4PL-Anbieter geschaffen, grenzüberschreitende Abläufe zu optimieren und innovative Lieferkettenlösungen zu implementieren.

Markt für Logistik der vierten Partei (4PL) in Chile

Chiles 4PL-Markt zeichnet sich durch seine robuste internationale Handelsinfrastruktur und starke wirtschaftliche Stabilität aus. Die Position des Landes als regionaler Vorreiter bei marktorientierten Politiken hat erhebliche Investitionen in die Logistikinfrastruktur angezogen, insbesondere in Lagerbetrieb und Vertriebszentren. Große Logistikanbieter erweitern ihre Präsenz in ganz Chile und errichten hochmoderne Einrichtungen, die mit fortschrittlichen Technologielösungen ausgestattet sind. Das Engagement des Landes für ökologische Nachhaltigkeit im Logistikbetrieb hat Innovationen bei umweltfreundlichen Lieferkettenpraktiken vorangetrieben. Chiles starke Handelsbeziehungen mit asiatisch-pazifischen Volkswirtschaften und seine Beteiligung an mehreren Handelsabkommen haben komplexe Lieferkettenanforderungen geschaffen, für die 4PL-Anbieter einzigartig positioniert sind. Der Fokus des Landes auf Digitalisierung und Automatisierung im Logistikbetrieb hat zur Implementierung ausgefeilter Lagerverwaltungssysteme und Echtzeit-Tracking-Lösungen geführt, was die Gesamteffizienz der Lieferkettenabläufe verbessert.

Markt für Logistik der vierten Partei (4PL) in anderen Ländern

Die verbleibenden lateinamerikanischen Länder, darunter Argentinien, Peru, Bolivien, Venezuela und andere, repräsentieren gemeinsam eine vielfältige und sich entwickelnde Marktlandschaft der Logistik der vierten Partei. Diese Märkte sind durch unterschiedliche Entwicklungsniveaus der Logistikinfrastruktur und der digitalen Akzeptanz gekennzeichnet. Jedes Land bringt einzigartige Stärken in den regionalen 4PL-Sektor ein, mit Argentiniens starken Automobil- und Agrarlogistikkapazitäten, Perus wachsenden Bergbaulogistikanforderungen und Boliviens aufkommenden digitalen Logistikiniativen. Die Region erlebt zunehmende Investitionen in Logistikinfrastruktur und Technologieakzeptanz, insbesondere in großen städtischen Zentren. Diese Märkte konzentrieren sich zunehmend auf spezialisierte Logistiklösungen für bestimmte Branchen, wie pharmazeutische Logistik in Argentinien und Bergbaulogistik in Peru. Der wachsende Fokus auf regionale Integration und grenzüberschreitenden Handel schafft neue Möglichkeiten für 4PL-Anbieter, umfassende Lieferkettenlösungen zu entwickeln, die auf lokale Marktanforderungen zugeschnitten sind.

Wettbewerbslandschaft

Führende Unternehmen im lateinamerikanischen Markt für Logistik der vierten Partei

Der lateinamerikanische Markt für 4PL-Logistikunternehmen umfasst prominente Akteure wie Deutsche Post DHL 4PL, Logisfashion und GEFCO SA, die die Wettbewerbslandschaft durch kontinuierliche Innovation und strategische Expansion anführen. Unternehmen konzentrieren sich zunehmend auf die Entwicklung integrierter digitaler Plattformen und Control Tower, um Echtzeit-Transparenz und Analysefähigkeiten in Lieferketten bereitzustellen. Marktführer stärken ihre Positionen durch Investitionen in Automatisierung, künstliche Intelligenz und Blockchain-Technologien, um die betriebliche Effizienz und Servicebereitstellung zu verbessern. Strategische Partnerschaften mit Technologieanbietern und lokalen Logistikbetreibern sind entscheidend geworden, um die geografische Präsenz und das Dienstleistungsportfolio zu erweitern. Unternehmen betonen auch nachhaltige Logistiklösungen und grüne Initiativen, um den sich entwickelnden Kundenerwartungen und regulatorischen Anforderungen gerecht zu werden, während sie gleichzeitig spezialisierte Lösungen für wachstumsstarke Sektoren wie E-Commerce, Einzelhandel und Konsumgüter entwickeln.

Marktkonsolidierung treibt regionale Wachstumsstrategie voran

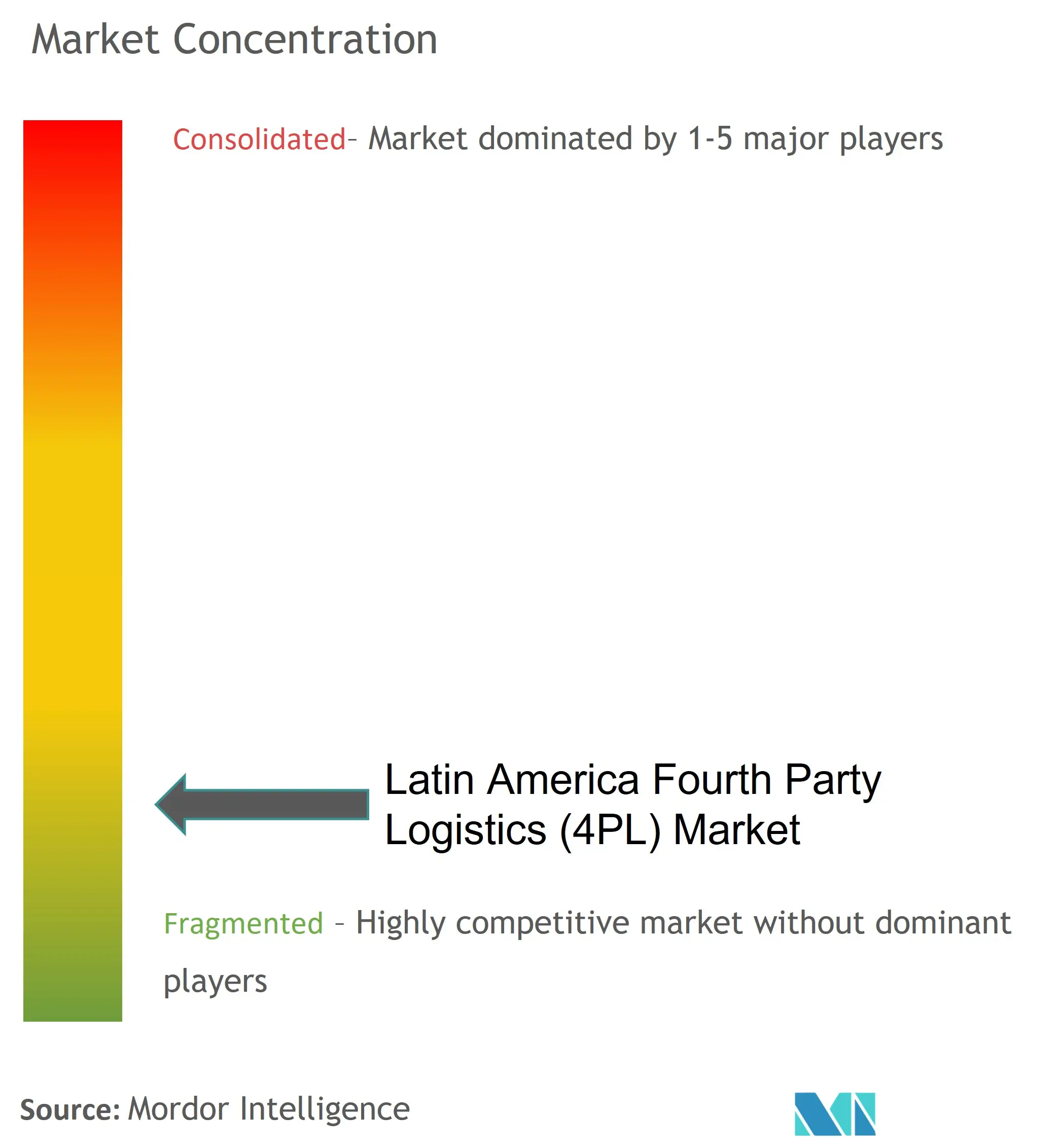

Der lateinamerikanische Markt für Logistik der vierten Partei weist eine fragmentierte Struktur auf, bei der globale Logistikkonglomerate und regionale Spezialisten um Marktanteile konkurrieren. Globale Akteure nutzen ihre umfangreichen Netzwerke, technologischen Fähigkeiten und finanziellen Ressourcen, um Wettbewerbsvorteile zu wahren, während lokale Akteure ihr Marktwissen, etablierte Beziehungen und die Fähigkeit zur Bereitstellung maßgeschneiderter Lösungen nutzen. Der Markt erlebt eine zunehmende Konsolidierung durch strategische Übernahmen und Partnerschaften, insbesondere in Schlüsselmärkten wie Brasilien, Mexiko und Kolumbien, da Unternehmen ihr Dienstleistungsangebot und ihre geografische Abdeckung erweitern möchten.

Die Wettbewerbsdynamik wird durch die Präsenz sowohl traditioneller Logistikanbieter, die in 4PL-Unternehmensdienstleistungen expandieren, als auch reiner 4PL-Logistikunternehmen geprägt, die sich auf Lieferkettenoptimierung und Beratungsdienstleistungen konzentrieren. Marktteilnehmer übernehmen zunehmend Asset-Light-Geschäftsmodelle, die Technologieintegration und strategische Partnerschaften statt physischem Anlagenbesitz betonen. Grenzüberschreitende Expansionsstrategien und vertikale Integrationsmaßnahmen werden häufiger, da Unternehmen ihre Marktpositionen stärken und umfassende durchgängige Lieferkettenlösungen schaffen möchten.

Innovation und Integration treiben den Markterfolg voran

Der Erfolg im lateinamerikanischen 4PL-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, integrierte, technologiegetriebene Lösungen bereitzustellen, die die einzigartigen Logistikherausforderungen der Region bewältigen. Marktführer konzentrieren sich auf die Entwicklung robuster digitaler Fähigkeiten, einschließlich fortschrittlicher Analytik, künstlicher Intelligenz und Automatisierungstechnologien, um die betriebliche Effizienz zu steigern und Mehrwertdienste anzubieten. Der Aufbau starker Partnerschaften mit lokalen Logistikanbietern, Technologieunternehmen und Branchenspezialisten ist entscheidend geworden, um Wettbewerbsvorteile zu wahren und die Marktpräsenz auszubauen.

Unternehmen müssen komplexe regulatorische Umgebungen, Infrastrukturbeschränkungen und unterschiedliche Marktreifeniveaus in verschiedenen Ländern navigieren und dabei Servicequalität und Kosteneffizienz aufrechterhalten. Die Fähigkeit, maßgeschneiderte Lösungen für bestimmte Branchen bereitzustellen, insbesondere in wachstumsstarken Sektoren wie E-Commerce und Einzelhandel, wird für den zukünftigen Erfolg entscheidend sein. Marktteilnehmer müssen Investitionen in technologische Fähigkeiten mit der Aufrechterhaltung wettbewerbsfähiger Preisstrukturen in Einklang bringen und dabei auch den wachsenden Anforderungen an nachhaltige Logistiklösungen und verbesserte Lieferkettentransparenz gerecht werden. Die Entwicklung von Fachkompetenz in Schlüsselbranchen und die Fähigkeit, sich an sich schnell ändernde Marktbedingungen anzupassen, werden weiterhin entscheidende Erfolgsfaktoren sein.

Branchenführer im lateinamerikanischen Markt für Logistik der vierten Partei (4PL)

Deutsche Post DHL

Kuehne + Nagel

Logisfashion

Gefco

Alonso Forwarding Colombia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2022: EFL Global hat seinen Fußabdruck in Lateinamerika durch die Eröffnung eines brandneuen Büros und einer Einrichtung in San José, der Hauptstadt Costa Ricas, erweitert. Die Einrichtung wird Lagerdienste und multimodale Transportoptionen anbieten, einschließlich Straßen-, Luft- und Seefracht. Neben Lageralternativen mit temperaturkontrollierten, Gefahrgut- und Hochwertige-Fracht-Lageroptionen wird diese neue Einrichtung auch Zollabfertigungsdienste, Mehrwertdienste und Lagerkapazitäten anbieten.

- September 2022: New Transport Applications, ein Unternehmen, das sich auf die Erbringung von Logistikdienstleistungen für die Pharma- und Gesundheitsbranche spezialisiert hat, wurde von DHL Supply Chain erworben. NTA ist ein bekanntes Unternehmen mit mehr als 20 Jahren Erfahrung auf dem mexikanischen Markt. Es bietet Dienstleistungen für mehr als 80 Kunden an, wie z. B. die Lagerung und den Transport von Waren, die bei einer bestimmten Temperatur und an einem kühlen Ort aufbewahrt werden müssen. Infolge dieser Übernahme wird DHL Supply Chain seine Position und Betriebskapazität im hochpotenzialreichen Branchensektor weiter ausbauen, dank des Wissens, der Erfahrung und der landesweiten Reichweite von NTA.

Berichtsumfang des lateinamerikanischen Marktes für Logistik der vierten Partei (4PL)

Anbieter von Logistik der vierten Partei (4PL) optimieren Transportabl√§ufe, koordinieren Lieferanten, integrieren Lieferkettentechnologien, synchronisieren eingehende und ausgehende Logistikfl√ºsse und modellieren sowie verwalten Vertriebsnetze. Eine vollst√§ndige Hintergrundanalyse des lateinamerikanischen Marktes f√ºr Logistik der vierten Partei (4PL), einschlie√ülich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einer ≤—≤π∞˘∞Ï≥Ÿ√º≤˙±∞˘≤ıæ±≥¶≥Û≥Ÿ, Marktgr√∂√üensch√§tzungen f√ºr Schl√ºsselsegmente, aufkommender Trends in den Marktsegmenten, Marktdynamik und geografischer Trends sowie der Auswirkungen von COVID-19, ist im Bericht enthalten.

Der lateinamerikanische Markt für Logistik der vierten Partei (4PL) wird auf Basis des Betriebsmodells klassifiziert (Lead-Logistikdienstleister (LLP), Lösungsintegrator und Anbieter digitaler Plattformlösungen (4PL)), nach Endnutzer (FMCG (umfasst Produkte aus den Bereichen Schönheit und Körperpflege, Haushaltspflege usw.), Einzelhandelskanal (Verbrauchermärkte, Supermärkte, Convenience-Stores und E-Commerce-Kanäle), Mode und Lifestyle (Bekleidung und Schuhe), Kühllogistik (Obst, Gemüse). Der Bericht bietet Marktgröße und Prognosen in Dollar (Milliarden USD) für alle oben genannten Segmente.

| Lead-Logistikdienstleister (LLP) |

| ≥¢√∂≤ı≥Ð≤‘≤µ≤ıæ±≤‘≥Ÿ±≤µ∞˘≤π≥Ÿ¥«∞˘≥楫ªÂ±±Ù±Ù |

| Anbieter digitaler Plattformlösungen (4PL) |

| FMCG (schnelldrehende Konsumgüter – umfasst Produkte aus den Bereichen Schönheit und Körperpflege, Haushaltspflege usw.) |

| Einzelhandel (Verbrauchermärkte, Supermärkte, Convenience-Stores, E-Commerce-Kanäle) |

| Mode und Lifestyle (Bekleidung, Schuhe) |

| Kühllogistik (Obst, Gemüse, Pharmazeutika, Fleisch, Fisch, Meeresfrüchte) |

| Technologie (Unterhaltungselektronik, Haushaltsgeräte) |

| Sonstige Endnutzer |

| Mexiko |

| Brasilien |

| Kolumbien |

| Chile |

| √úbriges Lateinamerika |

| Nach Betriebsmodell | Lead-Logistikdienstleister (LLP) |

| ≥¢√∂≤ı≥Ð≤‘≤µ≤ıæ±≤‘≥Ÿ±≤µ∞˘≤π≥Ÿ¥«∞˘≥楫ªÂ±±Ù±Ù | |

| Anbieter digitaler Plattformlösungen (4PL) | |

| Nach Endnutzer | FMCG (schnelldrehende Konsumgüter – umfasst Produkte aus den Bereichen Schönheit und Körperpflege, Haushaltspflege usw.) |

| Einzelhandel (Verbrauchermärkte, Supermärkte, Convenience-Stores, E-Commerce-Kanäle) | |

| Mode und Lifestyle (Bekleidung, Schuhe) | |

| Kühllogistik (Obst, Gemüse, Pharmazeutika, Fleisch, Fisch, Meeresfrüchte) | |

| Technologie (Unterhaltungselektronik, Haushaltsgeräte) | |

| Sonstige Endnutzer | |

| Nach Land | Mexiko |

| Brasilien | |

| Kolumbien | |

| Chile | |

| √úbriges Lateinamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der lateinamerikanische Markt für Logistik der vierten Partei (4PL)?

Es wird erwartet, dass der lateinamerikanische Markt für Logistik der vierten Partei (4PL) im Jahr 2025 einen Wert von 3,72 Milliarden USD erreicht und mit einer CAGR von 8,79 % auf 5,67 Milliarden USD bis 2030 wächst.

Was ist die aktuelle Größe des lateinamerikanischen Marktes für Logistik der vierten Partei (4PL)?

Im Jahr 2025 wird die Größe des lateinamerikanischen Marktes für Logistik der vierten Partei (4PL) voraussichtlich 3,72 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im lateinamerikanischen Markt für Logistik der vierten Partei (4PL)?

Deutsche Post DHL, Kuehne + Nagel, Logisfashion, Gefco und Alonso Forwarding Colombia sind die wichtigsten Unternehmen, die im lateinamerikanischen Markt für Logistik der vierten Partei (4PL) tätig sind.

Welche Jahre deckt dieser lateinamerikanische Markt für Logistik der vierten Partei (4PL) ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des lateinamerikanischen Marktes für Logistik der vierten Partei (4PL) auf 3,39 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des lateinamerikanischen Marktes für Logistik der vierten Partei (4PL) für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des lateinamerikanischen Marktes für Logistik der vierten Partei (4PL) für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: