Größe und Marktanteil des kolumbianischen Drittanbieter-Logistikmarktes (3PL)

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

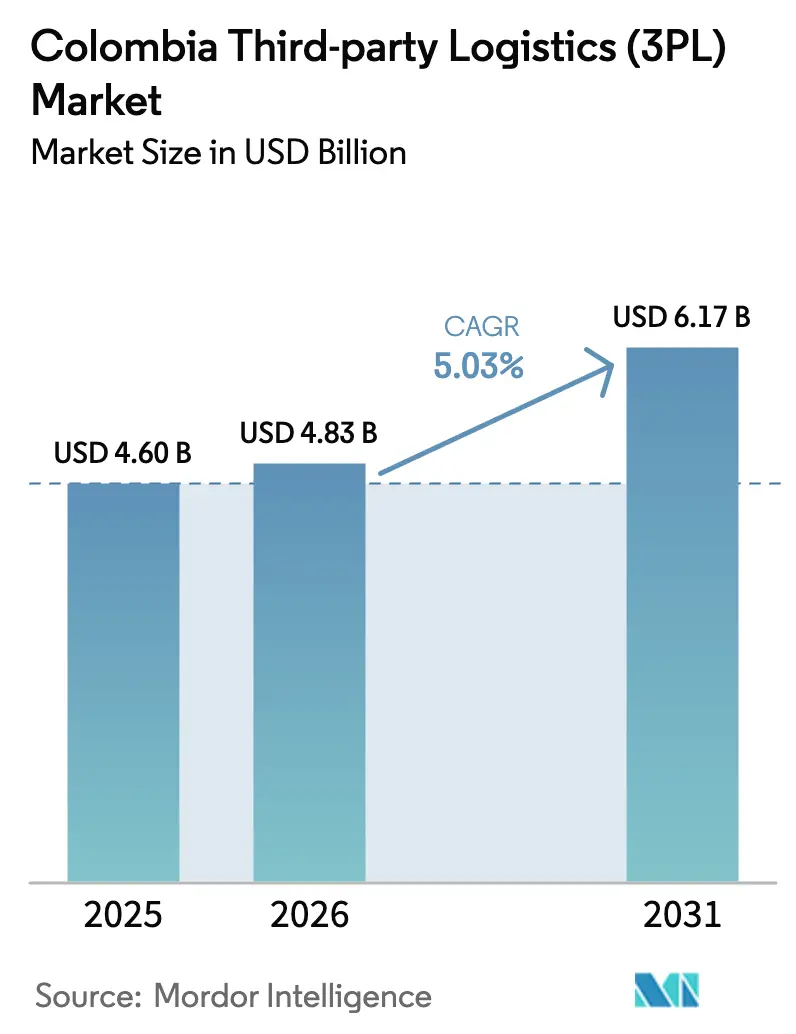

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 4.60 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 4.83 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 6.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kolumbianischen Drittanbieter-Logistikmarktes (3PL) von ����������

Die �Ѳ�����ٲ���öß�� des kolumbianischen Drittanbieter-Logistikmarktes wird für 2026 auf USD 4,83 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 5,03 % während des Prognosezeitraums (2026–2031) USD 6,17 Milliarden erreichen.

Die Nachfrage beschleunigt sich, da Nearshoring, Hafenmodernisierung und durchgängige Digitalisierung die Versandmuster neu gestalten. E-Commerce-Plattformen expandieren über Bogotá hinaus in Sekundärstädte, was Paketvolumina ankurbelt und 3PL-Anbieter dazu veranlasst, Mikro-Fulfillment-Standorte einzurichten. Hafenausbauten in Buenaventura und das bevorstehende Puerto Antioquia leiten Exporte auf Küstenkorridore um, während Investitionen in den Magdalena-Fluss und die Eisenbahn neue Binnenwasseroptionen versprechen, die die Abhängigkeit von Gebirgsstraßen verringern. Digitale Transport- und Lagerverwaltungssysteme senken die Eintrittsbarrieren für kleine Spediteure, doch Frachtdiebstahlkosten und Währungsvolatilität belasten weiterhin die Margen. Der Wettbewerb hängt nun weniger von der Flottengröße ab als von Transparenzplattformen, die Lkw-, Schienen-, Fluss- und Seetransporte in einem einzigen Kontrollzentrum integrieren.

Wichtigste Erkenntnisse des Berichts

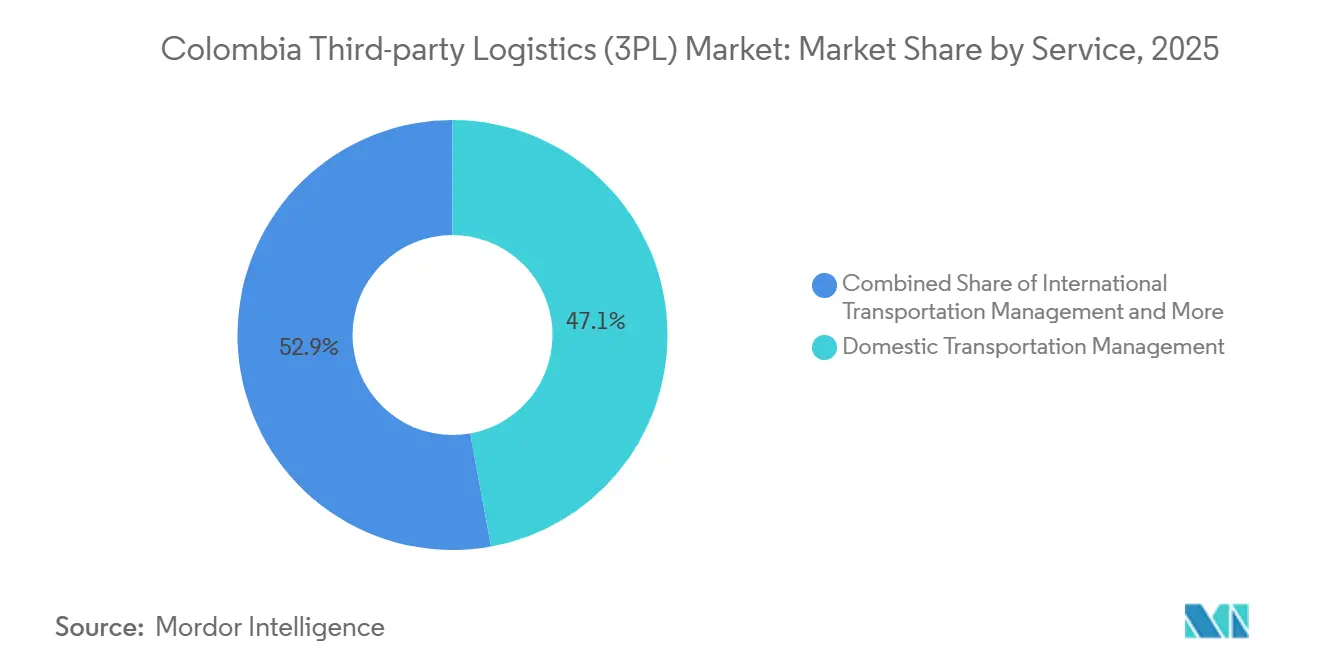

- Nach Dienstleistungsart entfiel 2025 ein Anteil von 47,14 % der Einnahmen auf das Inlandstransportmanagement; der Bereich Mehrwert-Lagerung und -Distribution soll bis 2031 mit einer CAGR von 6,09 % wachsen.

- Nach Logistikmodell kontrollierten Asset-Light-Anbieter 2025 einen Anteil von 45,23 % der �Ѳ�����ٲ���öß�� des kolumbianischen Drittanbieter-Logistikmarktes (3PL), während Hybridmodelle mit einer CAGR von 5,73 % voranschreiten.

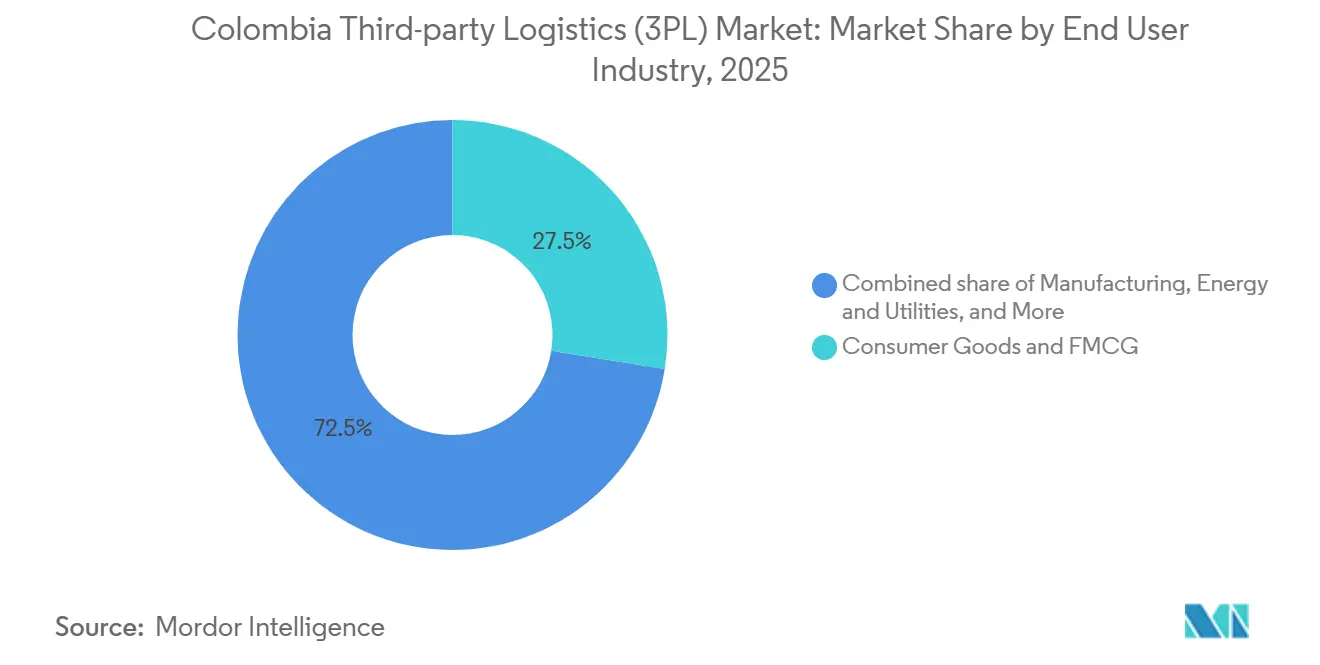

- Nach Endnutzerbranche hielten Konsumgüter und FMCG 2025 einen Anteil von 27,53 % am kolumbianischen Drittanbieter-Logistikmarkt (3PL). Der kolumbianische Drittanbieter-Logistikmarkt (3PL) für Einzelhandel und E-Commerce soll zwischen 2026 und 2031 mit einer CAGR von 7,12 % wachsen.

- Nach Geografie hielt die Andenregion 2025 einen Anteil von 58,02 %, während die �Ѳ�����ٲ���öß�� des kolumbianischen Drittanbieter-Logistikmarktes für den Pazifikkorridor voraussichtlich die schnellste CAGR von 6,62 % bis 2031 verzeichnen wird.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im kolumbianischen Drittanbieter-Logistikmarkt (3PL)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum des inländischen E-Commerce | +1.3% | Andenregion (Bogotá, Medellín, Cali) | Kurzfristig (≤ 2 Jahre) |

| Nearshoring der US-amerikanischen und lateinamerikanischen Lieferketten nach Kolumbien | +1.6% | National, mit Konzentration in Freihandelszonen | Mittelfristig (2–4 Jahre) |

| Ausbau von Sonderfreihandelszonen und multimodalen Parks | +0.8% | Anden, Pazifikkorridor, Karibikküste | Mittelfristig (2–4 Jahre) |

| Investitionen in Kühlkettenkapazitäten für Blumenanbau- und Pharmaexporte | +0.6% | Anden (Blumenfarmen), Pazifikkorridor (Häfen) | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung, Einführung von Transport- und Lagerverwaltungssystemen als Software-as-a-Service unter kleinen und mittleren Unternehmen | +0.5% | National, frühe Gewinne in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Ausbau des Magdalena-Flusses und der Eisenbahnkorridore zur Erschließung des Binnengüterverkehrs | +0.7% | Einzugsgebiet des Magdalena-Flusses, Korridor La Dorada–Chiriguaná | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Explosives Wachstum des inländischen E-Commerce

Der Online-Umsatz erreichte 2025 COP 12 Billionen (USD 2,97 Milliarden), was einem Anstieg von 23,9 % gegenüber dem Vorjahr entspricht, und veranlasste 3PL-Anbieter, die städtischen Lieferfenster von 48 Stunden auf denselben Tag zu verkürzen. Ein Paketwachstum von 30–35 % in Cali und Barranquilla erweitert den Kundenstamm über Bogotá hinaus. Der Anstieg ist am stärksten in den Kategorien Lebensmittel und Pharmazie, die Temperaturkontrolle und Echtzeit-Bestandstransparenz erfordern. Anbieter richten Mikro-Fulfillment-Hubs in bevölkerungsreichen Stadtteilen ein und passen den Bestand an die Nachfrageprofile der jeweiligen Nachbarschaft an. Regionale Spezialisten, die lokale Verkehrsbeschränkungen und Zonenvorschriften beherrschen, gewinnen Aufträge von nationalen Einzelhändlern.

Nearshoring regionaler Lieferketten

Zollerleichterungen im Rahmen von Freihandelsabkommen und der Zugang zu zwei Ozeanen ziehen Textil-, Automobilzuliefer- und Medizinproduktehersteller an, die auf den US-amerikanischen und den innerlateinamerikanischen Markt abzielen. Die Vorlaufzeiten sind gegenüber der Beschaffung aus Asien um bis zu 50 % gesunken, was Lohnkostenaufschläge rechtfertigt. 3PL-Anbieter reagieren mit Zolllagern und Cross-Dock-Standorten innerhalb von Zonen wie Tocancipá, wo Zölle bis zum Austritt der Waren in den lokalen Markt aufgeschoben werden. Der zunehmende südwärts gerichtete Verkehr aus brasilianischen Werken und nordwärts gerichtete Exporte nach Mittelamerika steigern die Nachfrage nach grenzüberschreitender Compliance-Expertise.[1].A.P. Moller-Maersk, "Maersk Inaugurates New Container Logistics Centre in Bogotá," maersk.com

Digitalisierung durch Einführung von Transport- und Lagerverwaltungssystemen als Software-as-a-Service

Mehr als 70 % der kolumbianischen Logistikunternehmen starteten 2024 digitale Projekte zur Verwaltung von Routing, Rechnungsstellung und Zolldaten auf Cloud-Plattformen. Software-as-a-Service-Modelle eliminieren hohe Vorablizenzzahlungen und ermöglichen kleinen Spediteuren den Zugang zu Optimierungsalgorithmen, die bisher multinationalen Unternehmen vorbehalten waren. Digitale Frachtmarktplätze haben begonnen, unabhängige Lkw-Fahrer in Echtzeit mit Spotladungen zu verbinden und so die Leerfahrtenquoten zu senken. Branchenverbände und staatliche Fördermittel finanzieren nun Schulungen für Datenanalysefähigkeiten und begegnen damit einem Arbeitskräftemangel, der bis 2030 23 % des Sektors-Cashflows erodieren könnte, wenn er ungelöst bleibt.[2].Food Logistics Staff, "The Urgent Need for Digital Transformation in LatAm Food Logistics," foodlogistics.com

Ausbau des Magdalena-Flusses und der Eisenbahnkorridore

USD 800 Millionen an öffentlich-privaten Investitionen modernisieren die Eisenbahnlinie La Dorada–Chiriguaná und baggern den Magdalena-Fluss aus, um die Massengutfrachtkosten bis 2030 um 26 % zu senken. Höhere Achslasten und schnellere Zuggeschwindigkeiten werden Zement, Getreide und Kohle von überlasteten Gebirgsstraßen ablenken. 3PL-Anbieter, die Binnenschiff-, Schienen- und Lkw-Dienste integrieren können, können Verladern nun Modalmix-Optionen anbieten, die auf Kosten- oder Geschwindigkeitsprioritäten abgestimmt sind, und so ihre Serviceportfolios erweitern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Engpässe in der Straßeninfrastruktur und Gebirgsgelände | -0.8% | National, akut im andinen Hochland | Mittelfristig (2–4 Jahre) |

| Frachtdiebstahl und Sicherheitskosten auf wichtigen Korridoren | -0.5% | Ruta del Sol, Norte de Santander, La Guajira | Kurzfristig (≤ 2 Jahre) |

| Zollbürokratie und Hafenverweilzeiten | -0.4% | Häfen Buenaventura und Cartagena | Kurzfristig (≤ 2 Jahre) |

| Wechselkursvolatilität mit Auswirkungen auf die Vertragspreisgestaltung | -0.3% | National, insbesondere importabhängige Sektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Zollbürokratie und Hafenverweilzeiten

Obwohl Cartagena zu den effizientesten Terminals der Welt zählt, verlängern Papierkontrolls die Containerfreigabezeiten nach wie vor. Zeitkritische Fracht wie frische Mangos und Just-in-time-Automobilteile leidet am meisten darunter. Elektronische Erklärungen und risikobasierte Inspektionen werden eingeführt, doch behördenübergreifende Koordinationsprobleme bestehen weiterhin. 3PL-Anbieter mit eigenen Zollabteilungen monetarisieren Vorabfertigungsdienstleistungen und helfen Verladern, Liegegebühren zu senken und die Lagerumschlagshäufigkeit zu verbessern.

Wechselkursvolatilität mit Auswirkungen auf die Vertragspreisgestaltung

Pesoschwankungen gegenüber dem US-Dollar wirken sich direkt auf die Dieselkosten aus, die bis zu 40 % der Transportkosten ausmachen. Festpreisverträge in Peso setzen Spediteure Kraftstoffpreissprüngen aus, während Dollarverträge Verlader der lokalen Inflation aussetzen. Einige 3PL-Anbieter führen rollende Kraftstoffzuschläge und Währungsanpassungsklauseln ein, doch kleineren Unternehmen fehlen Absicherungsinstrumente, was die Konsolidierung vorantreibt, da sie Bilanzkraft suchen, um Devisenschocks standzuhalten.[3].International Trade Administration, "Colombia - Infrastructure," trade.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Mehrwert-Lagerung und -Distribution gewinnt an Dynamik

Das Inlandstransportmanagement hält 2025 einen Anteil von 47,14 % am kolumbianischen Drittanbieter-Logistikmarkt (3PL), während Mehrwert-Lagerung und -Distribution mit einer CAGR von 6,09 % bis 2031 am schnellsten wächst. Die Lagerung verringert den Leistungsabstand zum Lkw-Transport, da Omnichannel-Einzelhändler Filial- und Online-Bestände integrieren und die Nachfrage nach Kitting-, Etikettierungs- und Retourenlogistikdienstleistungen steigt. Maersks neuer Campus in Tocancipá veranschaulicht, wie integrierte Kühlräume und Cross-Docks standortübergreifende Logistiklösungen schaffen, die Vorlaufzeiten verkürzen und Doppelhandling minimieren. Trotz seines Skalenvorteils steht das Inlandstransportmanagement vor angespannter Arbeitsdynamik, wobei der Fahrermangel laut der Internationalen Straßentransportunion bis 2028 voraussichtlich doppelt so groß sein wird.

Infrastrukturengpässe und sicherheitsbedingte Kosten fördern auch die modale Diversifizierung und unterstützen das prognostizierte Wachstum bei multimodalen Verträgen, wenn Fluss- und Eisenbahnkorridore wieder öffnen. Asset-Heavy-Spediteure investieren in KI-gestützte Dispositionstools zur Steigerung der Fahrtenauslastung, während Lagerbetreiber Waren-zu-Person-Roboter einsetzen, um Same-Day-E-Commerce-Fristen einzuhalten. Cross-Dock-Hubs in der Nähe des Flughafens Bogotá verladen Verderbliches von Lkw auf Großraumfrachtflugzeuge in unter zwei Stunden und sichern so Kolumbiens hochwertige Blumenexporte. Unterdessen bleiben die Margen im Seefrachtspeditionsbereich durch Überkapazitäten der Linienreedereien eingeschränkt, was Spediteure dazu veranlasst, sich durch gebündelte Zollberatung und Handelsfinanzierungsdienstleistungen zu differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: E-Commerce erschüttert etablierte Hierarchien

Konsumgüter und FMCG hielten 2025 den größten Anteil am kolumbianischen 3PL-Markt mit 27,53 %, während die �Ѳ�����ٲ���öß�� des kolumbianischen Drittanbieter-Logistikmarktes (3PL) für Einzelhandel und E-Commerce voraussichtlich mit einer CAGR von 7,12 % am schnellsten wächst, da die Smartphone-Nutzung und digitale Zahlungen in Sekundärstädte vordringen. Die E-Commerce-Expansion verändert Logistikmodelle, da große Marken einheitliche Lagerbestände suchen, die sowohl die Filialversorgung als auch Direktlieferungen an Verbraucher abwickeln. Dieser Wandel zwingt 3PL-Anbieter zur Implementierung von Bestandsplattformen mit Echtzeit-Transparenz auf Auftragsebene. Sendungen aus dem Bereich Biowissenschaften gewinnen ebenfalls Marktanteile, da pharmazeutische Abfüll- und Verpackungsanlagen in der Nähe von Cali die Produktion hochfahren, unterstützt durch validierte Kühlräume, die den internationalen Anforderungen der Guten Vertriebspraxis entsprechen.

Automobilteile und Textilien, die in Kolumbiens Freihandelszonen gelangen, sichern konsistente Fertigungsvolumina, erfordern jedoch Cross-Dock-Operationen und vom Lieferanten verwaltete Bestandsprogramme zur Kontrolle mehrstufiger Lagerbestände. Pharmazeutische Exporte sind stark auf konforme Logistikketten mit validierten Transportwegen und Temperaturkartierungsaudits angewiesen. DHLs Übernahme von CRYOPDP stärkt Kolumbiens Integration in die globale Logistik für klinische Studien und erhöht die Glaubwürdigkeit bei Arzneimittelherstellern. Unterdessen bieten Technologiehardware und Energiekomponenten, obwohl sie kleinere Volumina repräsentieren, Premiumrenditen für Logistikbetreiber, die strenge Handhabungs- und Compliance-Standards einhalten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Logistikmodell: Hybridkonfigurationen skalieren auf

Asset-Light-Unternehmen erzielten 2025 den größten Anteil am kolumbianischen Drittanbieter-Logistikmarkt (3PL) mit 45,23 %, während hybride Logistikmodelle mit einer CAGR von 5,73 % am schnellsten wachsen. Asset-Light-Anbieter skalieren schnell durch ausgelagerte Flotten, doch die Pandemie legte ihre Fragilität offen, als die Spotmarktkapazität verschwand, was Verlader dazu veranlasste, Anbieter zu bevorzugen, die Spitzensaisonausrüstung garantieren. Hybridbetreiber, die eigene Fulfillment-Center und dedizierte Letzte-Meile-Lkw mit ausgelagertem Fernverkehr kombinieren, gewinnen bei neuen Ausschreibungen an Boden. Viele investieren nun in automatisierte Kleinstückgutsortieranlagen in städtischen Depots und verlassen sich weiterhin auf Partnerfrachtführer für den Fernverkehr mit Trockenfrachtfahrzeugen.

Der Anteil vollständig Asset-Heavy-Flotten schrumpft weiter, außer im Bereich Gefahrgut und validierte Kühlkettenlogistik, wo direkte Kontrolle das Compliance-Risiko mindert. Kleine Einzelunternehmer sind zunehmend auf digitale Frachtbörsen für die Auslastung angewiesen, doch Leistungsbewertungssysteme offenbaren Qualitätsinkonsistenzen, die multinationale Verlader zu hybriden 3PL-Anbietern lenken, die standardisierte Serviceniveaus aufrechterhalten. Investoren betrachten diese Hybridunternehmen ebenfalls positiv und sehen ihre ausgewogenen Anlageportfolios als widerstandsfähiger gegenüber Kraftstoffkostenvolatilität und Kapazitätsmarktschwankungen.

Geografische Analyse

Das andine Hochland, Heimat von Bogotá, Medellín und Cali, erzielte 2025 dank Bevölkerungsdichte und Fertigungsclustern 58,02 % des Umsatzes. Staus in Gebirgskorridoren treiben die Logistikkosten jedoch über die Küstenbenchmarks hinaus. Die dem Pazifikkorridor zugeordnete �Ѳ�����ٲ���öß�� des kolumbianischen Drittanbieter-Logistikmarktes soll bis 2031 mit einer CAGR von 6,62 % am schnellsten wachsen, da die Vertiefung der Liegeplätze in Buenaventura und das USD 4 Milliarden teure Eisenbahnsystem Tren de Cercanías die Transitzeiten von Tür zu Hafen verkürzen.[4].Redacción El País, "Los Pasos que se Están Dando para Avanzar en el Tren de Cercanías de Cali," elpais.com.co

Karibische Häfen in Cartagena und Santa Marta profitieren von Effizienzwerten, die Umschlagsverkehr anziehen und Verladern Fahrplanzuverlässigkeit und geringere Liegegebührenrisiken bieten. Der nationale Ausbaggerungsplan wird die Fahrwassertiefen weiter verbessern und den Zugang für Neo-Panamax-Schiffe erleichtern. Binnenregionen entlang des Magdalena-Flusses werden profitieren, wenn Binnenschifffahrtsdienste wieder aufgenommen werden, sodass Getreide- und Zementexporteure Gebirgspässe umgehen können. Orinoquía und Amazonien bleiben unterversorgt, doch Öl-, Gas- und Holzprojekte schaffen Nischenvolumina, die Betreiber belohnen, die bereit sind, in robuste Ausrüstung und Gemeinschaftsengagement zu investieren.

Nearshoring verlagert Montageanlagen in küstennahe Freihandelszonen, um Gebirgstransporte zu vermeiden, und schafft ein zweistufiges Netzwerk: exportorientierte Korridore, die auf Häfen ausgerichtet sind, und konsumgetriebene Routen, die Innenstädte versorgen. 3PL-Anbieter müssen separate Anlagestrukturen für jede Ebene entwerfen und dabei die Geschwindigkeitsanforderungen von Verbraucherpaketen mit der Kosteneffizienz für Massengüter in Einklang bringen.

Wettbewerbslandschaft

Führende Unternehmen im kolumbianischen Drittanbieter-Logistikmarkt (3PL)

Der Sektor weist eine moderate Konzentration auf. Globale Integratoren wie DHL, DSV und Maersk verwalten durchgängige Transparenzplattformen, während nationale Champions wie Servientrega bei Letzte-Meile-Paketen hervorstechen. Nischenanbieter sind auf Kühlketten für Blumen und Biopharmazeutika oder auf die Handhabung gefährlicher Güter spezialisiert. Digitale Fähigkeiten, nicht die Flottengröße, treiben nun Vertragsabschlüsse voran; Verlader erwarten Echtzeit-ETA und Ausnahmewarnungen über alle Transportmodi hinweg.

DHL führt den Expressversand an, gestützt auf sein Bogotá-Gateway. DSVs Übernahme von Schenker im Jahr 2025 hat den Netzwerkumfang etwa verdoppelt und wird die grenzüberschreitende Kapazität nach Kolumbien verbessern, sobald die Integration abgeschlossen ist. CEVA Logistics fügte 2025 drei RORO-Schiffe auf Fernost-Südamerika-Routen hinzu und bietet Fertigfahrzeugexporteuren neue Abfahrten, die kolumbianische Häfen anlaufen. Der regionale Fußabdruck von Emergent Cold Latin America mit 157 Millionen Kubikfuß positioniert das Unternehmen als führend im temperaturkontrollierten Lager und spricht sowohl Blumenanbau- als auch Pharmaverlader an.

Die inländische Konsolidierung schreitet voran, da familiengeführte Lkw-Unternehmen Kapital suchen, um Telematik zu installieren und Sicherheitsvorschriften einzuhalten. Risikokapitalgeber unterstützen digitale Makler, die Einzelunternehmer mit E-Commerce-Verkehr verbinden und traditionelle Spediteure herausfordern. Doch Premiumvertragsabschlüsse gehen zunehmend an 3PL-Anbieter, die GDP-Logistik zertifizieren oder multimodale Fluss-Schienen-Lösungen anbieten können – Hürden, die lose organisierte Marktplätze noch nicht überwinden können.

Marktführer in der kolumbianischen Drittanbieter-Logistikbranche (3PL)

DHL Supply Chain

Kuehne + Nagel

Blu Logistics

Coordinadora Mercantil

Servientrega

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: CEVA Logistics setzte drei zusätzliche RORO-Schiffe ein, die den Fernen Osten mit kolumbianischen Häfen verbinden und die Exportoptionen für Fertigfahrzeuge verbessern.

- April 2025: DSV schloss den Kauf von Schenker ab und erweiterte damit die globale Reichweite und die Kapazität für Technologieinvestitionen, von denen kolumbianische Routen profitieren.

- März 2025: DHL übernahm CRYOPDP, um das Logistikangebot für klinische Studien und Biopharmazeutika in Kolumbien zu stärken.

- Februar 2025: Das Verkehrsministerium schrieb eine Mindestfahrtzeit von acht Stunden vor, was die Tarife auf Kurzstrecken um bis zu 51 % erhöhte und die Kostenstrukturen für inländische Spediteure veränderte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den kolumbianischen Drittanbieter-Logistikmarkt als alle Einnahmen, die von spezialisierten Anbietern erzielt werden, die vertraglich die inländische oder internationale Frachtbewegung, die Zollabfertigung sowie die wertschöpfende Lagerung oder Distribution für Versender verwalten. Erfasste Aktivitäten umfassen Straßen-, Luft-, See- und multimodales Transportmanagement sowie ausgelagerte Lager- und Auftragsabwicklungsdienstleistungen.

Ausschluss aus dem Geltungsbereich: Postpaketnetze und jegliche interne Logistikoperationen, die von Herstellern oder Einzelhändlern betrieben werden, werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Dienstleistung

- Inlandstransportmanagement

- Internationales Transportmanagement

- Spedition und Zollabfertigung

- Mehrwert-Lagerung und -Distribution

- Retourenlogistik und Kundendienst-Logistik

- Nach Transportmodus

- ���ٰ���ß��Բ�ü�ٱ������������

- ������Ա�Բ�ü�ٱ������������

- Luftfracht

- Seefracht

- Multimodal / Intermodal

- Nach Endnutzerbranche

- FMCG (einschl. Schönheits- und Haushaltspflege)

- Einzelhandel und E-Commerce (Hyper-/Super-/Convenience-Märkte)

- Automobil und Ersatzteile

- Technologie (Unterhaltungselektronik und Haushaltsgeräte)

- Mode und Lifestyle (Bekleidung und Schuhe)

- Kühlkette (Obst, Gemüse, Pharmazeutika, Fleisch, Meeresfrüchte)

- Industrie und Chemikalien

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Telefoninterviews und Kurzumfragen mit Spediteuren, FMCG-Versendern, E-Commerce-Verkäufern, Flottenfinanzierern und regionalen Lagerentwicklern halfen uns dabei, Tarifannahmen, Vertragsabwanderungsraten und typische Lagererträge in Bogotá, Medellín und den Küstenkorridoren zu validieren.

Desk Research

Wir haben Basisindikatoren aus öffentlich zugänglichen Quellen extrahiert, wie z. B. den Verkehrserhebungen des Nationalen Statistikamts, den Zoll-Dashboards der DIAN, den Lkw-Bulletins des Verkehrsministeriums, den Frachttonnenkilometer-Protokollen der Zivilluftfahrt, den Durchsatzblättern des Hafens von Cartagena sowie Veröffentlichungen des Logistikausschusses der ANDI. Unternehmensunterlagen, Investorenpräsentationen und seriöse Pressemitteilungen bereicherten die Betreiber-Benchmarks, während kostenpflichtige Datensätze wie D&B Hoovers (Finanzaufschlüsselungen) und Dow Jones Factiva (Deal-Flow) die Wettbewerbskarte schärften. Diese Quellen sind illustrativ; viele weitere Referenzen wurden gesichtet, um die Konsistenz zu bestätigen.

�Ѳ�����ٲ���öß�� & Prognose

Wir begannen mit einer Top-down-Rekonstruktion der kolumbianischen Frachtrechnung, wendeten eine Outsourcing-Quote von 54 Prozent an und trennten anschließend die Ausgaben auf inländischen Transport, internationale Spedition und Lagerhaltung auf. Selektive Bottom-up-Überprüfungen stichprobenartig erfasster 3PL-Umsatzangaben, Lagerbestandserhebungen und Kanalprüfungen dämpften die Gesamtwerte vor der Finalisierung. Wesentliche Modelltreiber umfassen E-Commerce-Paketvolumina, Exporttonnen aus Freizonen, Dieselpreisindex, Lagervakanz, Peso-USD-Wechselkursschwankungen und Meilensteine bei der Hafenvertiefung. Multivariate Regression in Verbindung mit ARIMA-Überlagerungen lieferte Prognosen, wobei Expertengremien die Szenariobandbreiten anpassten, wo immer Datenlücken auftraten.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen anhand historischer Reihen, Peer-Benchmarks und aktueller Handelsdaten durch und eskalieren Anomalien zur Überprüfung vor der Freigabe. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Kraftstoffsteueränderungen, Hafenstreiks oder Währungsschocks die Nachfragemuster wesentlich verändern.

Warum Mordors kolumbianische Drittanbieter-Logistik-Basislinie verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Analysten unterschiedliche Leistungsumfänge, Outsourcing-Quoten, Währungsbasen oder Aktualisierungsrhythmen anwenden. Einige Studien rechnen Kuriervolumina in die 3PL-Gesamtwerte ein, andere erfassen nur anlageintensive Lagerhaltung, und mehrere fixieren Prognosen auf einen einzigen Jahreskurs ohne spätere Abstimmung.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,60 Mrd. (2025) | ���������� | - |

| USD 5,00 Mrd. (2023) | Regionale Unternehmensberatung A | Beinhaltet Spedition und CEP, stützt sich ausschließlich auf makroökonomische Ausgabenanteile |

| USD 0,48 Mrd. (2024) | Fachzeitschrift B | Erfasst nur Kontraktlagerung, lässt Transportmanagement außer Acht |

Diese Kontraste zeigen, dass unsere disziplinierte Variablenauswahl, die rollende Währungsnormalisierung sowie die ausgewogenen Top-down- und Bottom-up-Prüfungen eine transparente Basislinie liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kolumbianische Drittanbieter-Logistikmarkt im Jahr 2026?

Die �Ѳ�����ٲ���öß�� des kolumbianischen Drittanbieter-Logistikmarktes erreichte 2026 USD 4,83 Milliarden und soll bis 2031 auf USD 6,17 Milliarden ansteigen.

Welche Dienstleistungsart wächst am schnellsten?

Mehrwert-Lagerung und -Distribution soll mit einer CAGR von 6,09 % wachsen, da Omnichannel-Einzelhandel und Nearshoring die Nachfrage nach anspruchsvollen Bestandsdienstleistungen ankurbeln.

Welche Region soll bis 2031 Marktanteile gewinnen?

Der Pazifikkorridor soll eine CAGR von 6,62 % verzeichnen und das andine Hochland übertreffen, da Hafenvertiefungen und neue Eisenbahnverbindungen die Exporttransitzeiten verkürzen.

Wie gehen 3PL-Anbieter mit Straßenstaus um?

Anbieter integrieren Binnenschiff- und Schienentransporte, setzen KI-gestützte Routenoptimierung ein und verlagern Bestände näher an Verbrauchsschwerpunkte, um die Abhängigkeit von Gebirgsengpässen zu verringern.

Welche Branchen treiben Investitionen in die Kühlkette voran?

Blumenexporte und der rasch wachsende pharmazeutische Fertigungssektor erfordern validierte temperaturkontrollierte Logistik und fördern den Ausbau der Kühlkettenkapazitäten an Flughäfen und Seehäfen.

Seite zuletzt aktualisiert am: