Verbundglas-�Ѳ�����ٲ���öß�� und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 21.78 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 27.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

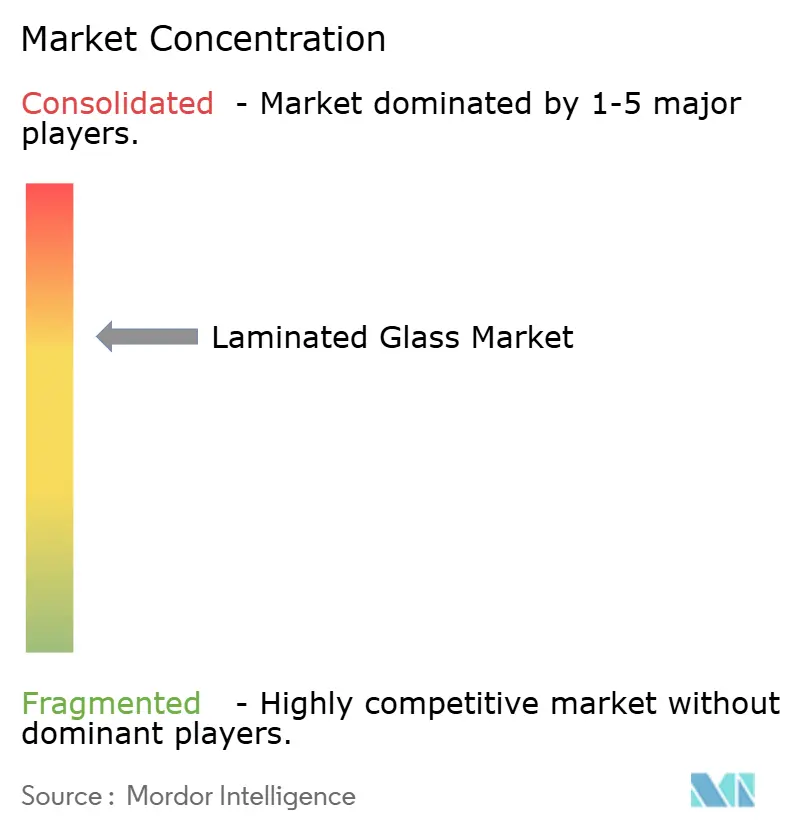

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Verbundglas-Marktanalyse von ����������

Die Verbundglas-�Ѳ�����ٲ���öß�� wird im Jahr 2026 auf 21,78 Milliarden USD geschätzt und soll bis 2031 einen Wert von 27,68 Milliarden USD erreichen, bei einem CAGR von 4,91 % während des Prognosezeitraums (2026–2031). Strenge Sicherheitsvorschriften, energiesparende Baunormen und der Aufstieg von Elektrofahrzeugen steigern die Nachfrage nach zwischenschicht-verbundenem Glas in Gebäuden, Fahrzeugen und Photovoltaik-Fassaden. Polyvinylbutyral (PVB) behielt im Jahr 2025 einen Umsatzvorsprung von 53,13 %, doch Ionoplast-Qualitäten wachsen schneller, da Regionen mit hohem Zyklon-Risiko Hurrikan-resistente Vorhangfassaden vorschreiben. Solar- und gebäudeintegrierte Photovoltaik-Module (BIPV) überholen nun traditionelle Anwendungen, da Chinas Nullenergie-Normen in Kraft treten. Der Wettbewerbsfokus verlagert sich auf margenstärke Zwischenschichten, wobei führende Floatglas-Konzerne durch vertikale Integration ihre Margen schützen, während Nischen-Ionoplast-Anbieter Aufträge in Küstenregionen und im Verteidigungsbereich erschließen.

Wesentliche Erkenntnisse des Berichts

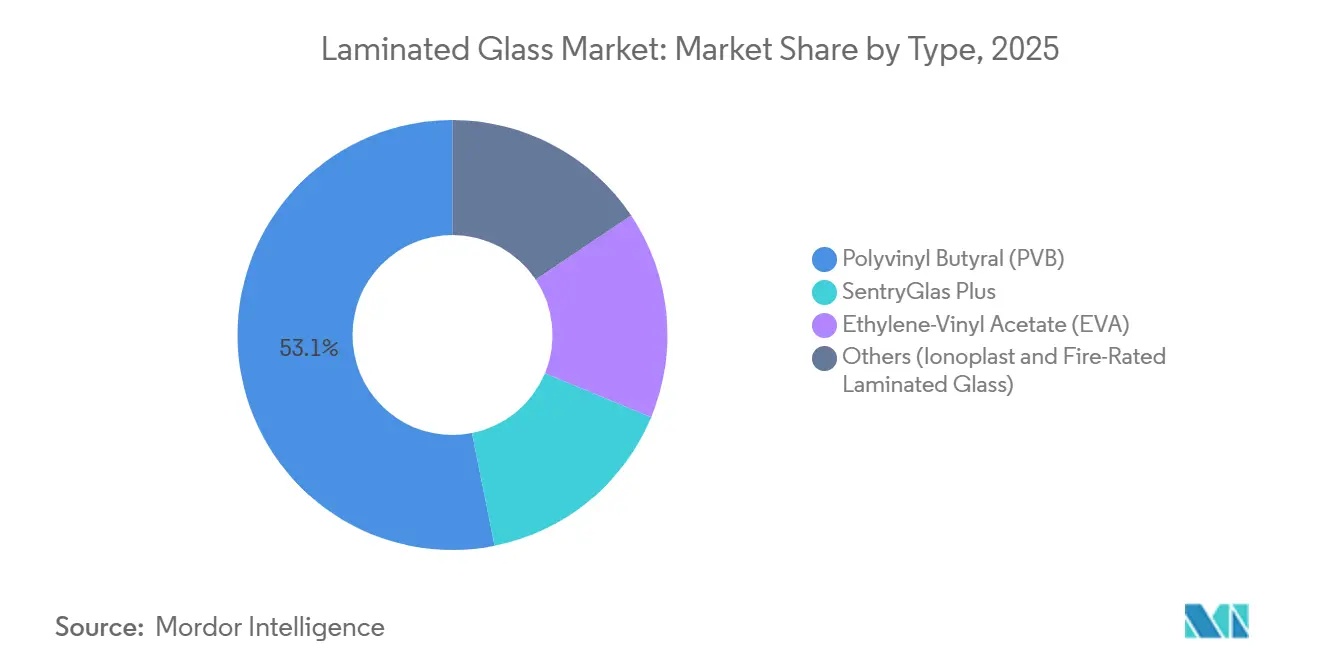

- Nach Typ behielt Polyvinylbutyral im Jahr 2025 einen Verbundglas-Marktanteil von 53,13 %, wobei SentryGlas Plus bis 2031 mit einem CAGR von 5,92 % das stärkste Wachstum prognostiziert wird.

- Nach Anwendung führten Architekturinnenbereiche im Jahr 2025 mit einem Umsatzanteil von 43,13 %; Solar-/BIPV-Module sollen bis 2031 mit einem CAGR von 8,18 % expandieren.

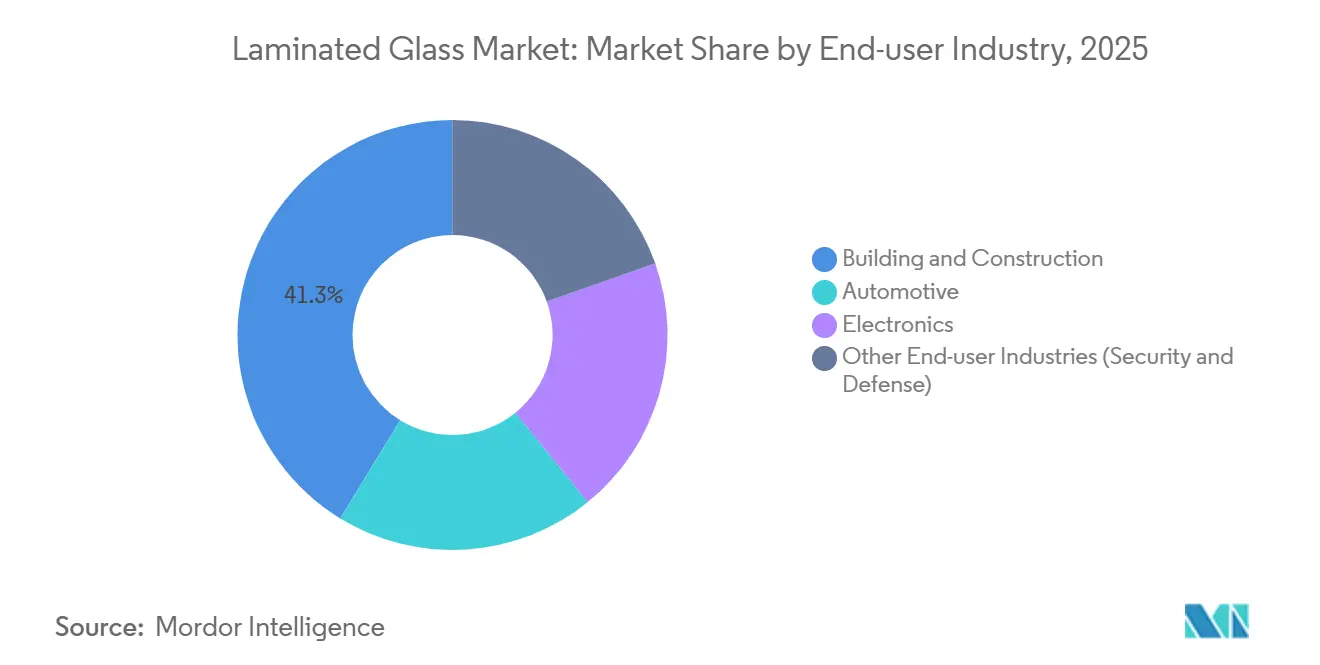

- Nach Endverbraucherbranche entfiel 2025 ein Anteil von 41,26 % der Verbundglas-�Ѳ�����ٲ���öß�� auf das Bauwesen und die Konstruktion, während der Automobilbereich zwischen 2026 und 2031 auf einen CAGR von 6,72 % zusteuert.

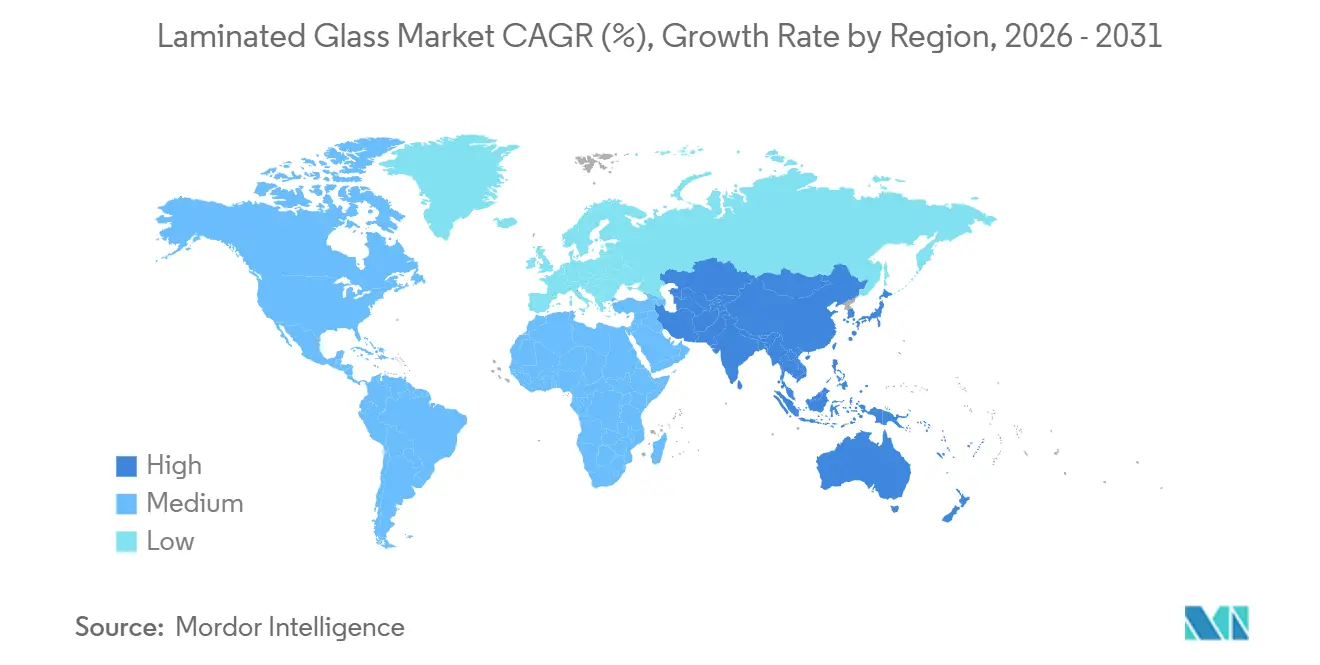

- Nach Region dominierte der asiatisch-pazifische Raum mit 48,25 % des Umsatzes im Jahr 2025 und wächst bis 2031 mit einem CAGR von 6,03 %.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Verbundglas-Markttrends und -erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Boom der städtischen Hochhausbebauung im asiatisch-pazifischen Raum mit Nachfrage nach hurrikanfesten Fassaden | +1.2% | Asien-Pazifik-Kern (China, Indien, Südostasien), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene HUD-fähige Verbundwindschutzscheiben in Premium-Elektrofahrzeugen | +0.9% | Global, mit frühen Gewinnen in Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| EU-27-Pflicht zur Sicherheitsverglasung in der öffentlichen Infrastruktur | +0.7% | Europa (Deutschland, Frankreich, Italien, Spanien, nordische Länder) | Langfristig (≥ 4 Jahre) |

| BIPV-Verpflichtungen in Chinas Normen für "Nullenergiegebäude" | +1.1% | National in China, Provinzpilotprojekte in Jiangsu, Guangdong, Zhejiang | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von besonders ruhigen Hochhauswohnbauten (Akustiklaminate) | +0.6% | Globale städtische Zentren, konzentriert im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Boom der städtischen Hochhausbebauung im asiatisch-pazifischen Raum mit Nachfrage nach hurrikanfesten Fassaden

Zyklon-gefährdete Küstenstädte von Shenzhen bis Manila schreiben nun stoßfeste Laminate in Gebäuden über 50 m Höhe vor, um das Risiko von herabfallendem Glas zu reduzieren. Ionoplast-Zwischenschichten bieten eine fünffache Reißfestigkeit gegenüber Standard-PVB, was es Designern ermöglicht, die Scheibendicke zu reduzieren und die tote Last der Fassade um bis zu 15 % zu verringern. Indiens Bauvorschriftsrevision von 2024 hat ähnliche Regelungen auf Gebäude mit mehr als 15 Stockwerken entlang seiner östlichen und westlichen Küstenlinie ausgedehnt, wodurch jährlich mehr als 40.000 neue Wohneinheiten hinzukommen[1]Büro für Indische Normen, "Nationales Baugesetzbuch 2024," bis.gov.in. Dubai spiegelte diesen Wandel in seinem Brandschutz- und Lebensschutzgesetzbuch 2025 wider, das Verbundglasbrüstungen für Balkone in Sandstormzonen vorschreibt. Thailand und Vietnam verfügen noch nicht über lokale Ionoplast-Extrusion, was Importvorlaufzeiten von 10–12 Wochen verursacht, die die Kosten um 20–30 % erhöhen. Infolgedessen sind regionale Kapazitätserweiterungen von Kuraray und AGC bis 2028 wahrscheinlich.

Vorgeschriebene HUD-fähige Verbundwindschutzscheiben in Premium-Elektrofahrzeugen

Head-up-Display (HUD)-Funktionen in Luxus-Elektrofahrzeugen erfordern keilförmige Zwischenschichten mit Brechungstoleranzwerten enger als 0,0005, um Doppelbilder zu vermeiden. Eastman Chemical Company kombinierte akustische Dämpfung und optische Präzision in seinem 0,76 mm Saflex DG-Film, der 2024 kommerzialisiert wurde[2]Eastman Chemical Company, "Saflex Acoustic DG Produktdatenblatt," eastman.com. Die EU-Regelung ECE R43 Änderung 05, gültig ab 2025, schreibt Verbundwindschutzscheiben in allen Personenfahrzeugen vor und schafft die Einscheibensicherheitsglas-Option in Niedrigpreismodellen ab. General Motors hat HUD-kompatibles Glas in seiner gesamten Ultium-Elektrofahrzeugpalette im Jahr 2025 eingeführt und dabei Garantieansprüche wegen Spannungsrissen um etwa 30 % reduziert. Tier-2-Hersteller ohne Präzisionskalandrierung sehen sich nun mit hohen Kapitalanforderungen konfrontiert, was die Versorgung auf AGC, NSG Pilkington und Fuyao konzentriert.

EU-27-Pflicht zur Sicherheitsverglasung in der öffentlichen Infrastruktur

Aktualisierungen des Eurocodes 10 machen Verbundglas oder Drahtglas in Atrien, Treppenhäusern und Überkopfverglasungen vorgeschrieben, um Verletzungen durch spontanen Glasbruch einzudämmen. Feuerfeste Produkte müssen mindestens EN 13501-2 EI 60 erfüllen, wobei die Zertifizierung aufgrund von Großofen-Tests 18–24 Monate dauert. Saint-Gobain und Schott AG investierten jeweils über 25 Millionen EUR in eigene Laboratorien, was ihnen schnellere Produktzyklen und eine dominante Stellung bei Ausschreibungen ermöglicht. Das britische Gebäudesicherheitsgesetz von 2024 hat ähnliche Vorschriften auf Wohngebäude mit mehr als 18 m Höhe ausgedehnt und den Bedarf um über 1 Million m² jährlich gesteigert. Höhere Zwischenschichtkosten führen jedoch dazu, dass Budgetprojekte Modernisierungen oft aufschieben, bis Subventionen verbessert werden.

BIPV-Verpflichtungen in Chinas Nullenergie-Normen

Chinas Änderung von GB/T 51350 aus dem Jahr 2024 schreibt vor, dass neue öffentliche Gebäude in Städten der Ersten Klasse bis 2027 20 % ihres Jahresstrombedarfs selbst erzeugen müssen. Verbundglas mit EVA-Einkapselungsmitteln schützt kristalline Zellen und erfüllt gleichzeitig die nationalen Sicherheitsverglasungsnormen. Jiangsu hat 2025 BIPV-Subventionen von 30 % eingeführt, was zu Kapazitätserweiterungen von 15 GW an Fassadenmontagen geführt hat. CSG HOLDING CO.,LTD. und Xinyi Glass Holdings Limited reagierten darauf mit dem Hinzufügen von EVA-Linien, die die Modulkosten um 25 % gegenüber Importen senken. UV-induzierte EVA-Alterung über 85 °C bleibt ein Hindernis, das Entwickler zu abgeschatteten Ausrichtungen oder teureren Ionomer-Folien drängt.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Soda-Asche- und PVB-Rohstoffpreise | -0.8% | Global, akut im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Langwierige Zertifizierungszyklen für feuerfeste Produkte in der Europäischen Union | -0.5% | Europa, indirekter Einfluss auf globale Produkt-Roadmaps | Langfristig (≥ 4 Jahre) |

| Recycling-Engpässe bei Verbundglas am Ende seiner Lebensdauer | -0.3% | Europa und Nordamerika (Regulierungsdruck), begrenzter Einfluss im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Volatile Soda-Asche- und PVB-Rohstoffpreise

Der Spotpreis für Soda-Asche stieg von 220 USD/t Ende 2024 auf 260 USD/t Anfang 2025, nachdem Umweltabschaltungen 1,5 Millionen t chinesischer Kapazität stilllegten. Die PVB-Harzkosten zogen nach, als der Butyraldehyd-Rohstoff um 12 % im Jahresvergleich kletterte, was KURARAY CO., LTD. und Eastman Chemical Company dazu zwang, die Listenpreise im Januar 2025 um bis zu 10 % anzuheben. Laminatoren mit festen Bauverträgen erleiden während der Weitergabe-Verzögerung Margenverluste von 200 Basispunkten. Währungsschwankungen verschärfen den Druck; eine schwächere Rupie und ein schwächerer Baht erhöhten die importierten PVB-Rechnungen für indische und thailändische Verarbeiter im Jahr 2025 um 5 %.

Langwierige Zertifizierungszyklen für feuerfeste Produkte in der Europäischen Union

EN 1363-1-Ofenprüfungen dauern 90–120 Minuten pro Scheibe und kosten 15.000–20.000 EUR, wodurch bei Labors, die nahezu ausgelastet sind, Wartezeiten von 14 Monaten entstehen. Jede neue Zwischenschicht oder Dicke erfordert neue Prüfungen, sodass kleinere Marktteilnehmer keine Multi-SKU-Pipelines finanzieren können. Saint-Gobain, Schott AG und AGC Inc. verfügen über eigene Öfen und sichern sich damit 2025 einen Anteil von 70 % an der zertifizierten EI-90-Kapazität. Vorgeschlagene Reformen der Bauproduktenverordnung könnten nach 2028 Doppelarbeit reduzieren, doch der Zeitplan bleibt ungewiss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Ionoplast gewinnt an Bedeutung, da Küstennormen verschärft werden

Polyvinylbutyral hielt 2025 einen Umsatzanteil von 53,13 % und verankert damit den Verbundglas-Markt dank seiner etablierten Verwendung in Fahrzeugen und Bürotrennwänden. SentryGlas Plus wird jedoch voraussichtlich einen CAGR von 5,92 % verzeichnen und Marktanteile gewinnen, da Küstenregionen Hurrikan-Standards einführen. Die Verbundglas-�Ѳ�����ٲ���öß�� für Ionoplast könnte bis 2031 5 Milliarden USD überschreiten, wenn die aktuellen Normverläufe anhalten. Die Reißfestigkeit von Ionoplast von 30 MPa ermöglicht schlankere Fassaden bei gleichzeitiger Erfüllung von Stoßprüfungen und spart bis zu 15 % Konstruktionsstahl. Preisaufschläge von 12–15 % verringerten sich 2025, da neue Extrusionslinien in Guangdong und Dubai das Angebot verbesserten.

Die Verbreitung erfolgt am schnellsten in Südostasien und am Golf, wo Zyklon- und Sandstormlasten zusammentreffen. Entwickler bevorzugen Ionoplast auch wegen seiner Sprengstoffbeständigkeit, die den Versicherungsrichtlinien für Objekte innerhalb von 500 m Küstenentfernung entspricht. Feuerfeste Gele bleiben eine Nische, beschränkt auf europäische öffentliche Infrastruktur, während EVA dank seiner niedrigeren Laminiertemperatur zum Schutz der Zellen BIPV-Module dominiert. Andere Zwischenschichten, wie TPU und Polycarbonat, kommen bei Schiebedächern zum Einsatz, während Sicherheitsverglasung bis 2031 spezialisiert bleiben wird.

Nach Anwendung: Solarmodule überholen traditionelle Segmente

Architekturinnenbereiche entfielen 2025 auf 43,13 % des Umsatzes, da rahmenlose Verglasung in Büros und Hotels wächst, doch Solar- und BIPV-Module sollen mit einem CAGR von 8,18 % steigen. Die mit BIPV verbundene Verbundglas-�Ѳ�����ٲ���öß�� könnte sich bis 2031 auf 7 Milliarden USD nähern, gestützt durch Chinas Ziele für eine Vor-Ort-Energieerzeugung von 20–25 %. Die Verluste bei der Lichttransmission durch eingebettete Zellen sanken 2025 auf 30–32 %, was ästhetische Einwände bei Einzelhandelsfassaden verringert.

Internationale WELL-Regeln begrenzen Schallpegel, sodass Akustiktrennwände eine starke Basis in Büros behalten. Automobil-Windschutzscheiben machen fast 30 % des Volumens aus und steigen, da HUD bei Premium-Elektrofahrzeugen zum Standard wird, was pro Scheibe 10 USD hinzufügt. Außen-Vorhangfassaden halten einen Anteil von 18–20 %, migrieren jedoch zu hochwertigem Ionoplast, um den Zyklon-Karten in Indien und Florida gerecht zu werden. Sicherheitsverglasung liegt unter 5 %, erzielt jedoch Margen, die dreimal so hoch sind wie bei Standardinnenbereichen, was zur Deckung steigender Energiekosten in integrierten Anlagen beiträgt.

Nach Endverbraucherbranche: Elektrifizierung im Automobilbereich beschleunigt die Glasnachfrage

Bauwesen und Konstruktion führten 2025 mit 41,26 % der Nachfrage, doch der Automobilsektor ist der Wachstumsmotor mit einem CAGR von 6,72 % bis 2031. Panorama-Elektrofahrzeugdächer überschreiten nun 1,5 m² und müssen laminiert sein, um Überrollvorschriften zu erfüllen, was den Flächenverbrauch antreibt. Mercedes EQS- und BMW iX-Modelle haben 2025 mehr als 12 kg Verbundglas pro Fahrzeug hinzugefügt.

Elektronikhersteller verwenden Laminate in faltbaren Telefonen zur Bekämpfung der Faltenausbreitung, halten jedoch nur einen Anteil von 6–8 %. Verteidigungs-, Marine- und Luft- und Raumfahrtmärkte bleiben unter 5 % aufgrund von Gewichtsanforderungen, die Polycarbonat bevorzugen. Insgesamt wird der Verbundglas-Markt bis 2030 bei etwa 75 % des Umsatzes auf Bauwesen und Automobil angewiesen sein, was die Marktmacht bei Tier-1-Lieferanten konzentriert, die beide Kanäle bedienen können.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 48,25 % am Umsatz und wächst mit einem CAGR von 6,03 %, was ihn zum klaren Volumen- und Wachstumsführer im Verbundglas-Markt macht. China verbrauchte 2025 rund 440 Millionen m², unterstützt durch Subventionen aus Jiangsu und Guangdong, die 30 % der BIPV-Investitionskosten abdecken. Indiens Infrastrukturplan im Wert von 1,4 Billionen USD fügt jährlich 25 Millionen m² Vorhangfassaden hinzu, doch die lokale Laminierkapazität liegt 20 % hinter der Nachfrage zurück.

In Nordamerika schreiben FMVSS 205 bereits Verbundwindschutzscheiben vor, doch die HUD-Einführung steigert den PVB-Einheitswert um 8–12 USD. Kanadas Norm von 2025 schreibt nun Überkopf-Sicherheitsglas in öffentlichen Räumen vor, was einen zusätzlichen Bedarf von nahezu 1 Million m² jährlich schafft. Mexikos Vitro- und Guardian-Werke liefern jährlich 20 Millionen Windschutzscheiben an US-amerikanische Montagelinien und sichern regionale Exporte.

In Europa trieb Eurocode 10 einen zusätzlichen Bedarf von 2 Millionen m² für Atrien öffentlicher Gebäude an, doch lange Zertifizierungswartezeiten hemmen kleinere Lieferanten. Nordische Länder führen beim Pro-Kopf-Verbrauch aufgrund von Dreifachverglasungseinheiten mit laminierten Außenscheiben, die Eissturz bekämpfen. ��ü�岹��������첹 und der Nahe Osten teilen sich die verbleibenden 9 %, wobei saudi-arabische Megaprojekte Ionoplast-Fassaden vorschreiben, die Sandstürmen mit 100 km/h standhalten.

Wettbewerbslandschaft

Der Verbundglas-Markt ist mäßig konsolidiert. Integrierte Hersteller sparen bis zu 12 USD pro m², indem sie Floatglas schmelzen und PVB im eigenen Haus kalandrieren – ein Vorteil, der die Margen bei Soda-Asche-Preissprüngen schützt. Die Technologieführerschaft konzentriert sich auf HUD-fähige Keilzwischenschichten, die eine Dickengenauigkeit von ±0,02 mm erfordern. Nur AGC Inc., KURARAY CO., LTD. und Eastman Chemical Company betreiben solche Linien in großem Maßstab. Fuyao Glass Industry Group Co., Ltd. eröffnete 2025 ein 250-Millionen-USD-Werk in Ohio zur Versorgung der Elektrofahrzeug-Plattformen in Detroit und senkte damit die Logistikkosten um 15 USD pro Windschutzscheibe gegenüber asiatischen Importen.

Führende Unternehmen der Verbundglas-Branche

Saint-Gobain

AGC Inc.

Guardian Industries

Nippon Sheet Glass Co., Ltd

Xinyi Glass Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Khalifa Economic Zones Abu Dhabi gab bekannt, dass China Southern Glass (CSG) plant, seine erste intelligente Übersee-Fertigungsstätte in den Vereinigten Arabischen Emiraten zu eröffnen. Die Anlage soll jährlich über 5 Millionen Quadratmeter beschichtetes, laminiertes und isolierendes Glas produzieren.

- März 2025: AGC Glass Europe stellte sein neuestes Angebot vor, den Stratobel Mirox laminierten Spiegel, der auf Innenanwendungen zugeschnitten ist. Das Design dieses Produkts vereint die typischen funktionalen und optischen Eigenschaften von Standardspiegeln mit den verbesserten Sicherheitsmerkmalen von Verbundglas.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie behandelt den Verbundglasmarkt als den Gesamtwert neu hergestellter Sicherheitsglasscheiben, bei denen zwei oder mehr Scheiben durch eine Zwischenschicht wie Polyvinylbutyral, Ethylen-Vinylacetat oder Ionoplast dauerhaft miteinander verbunden sind, unabhängig davon, ob sie für Gebäudefassaden, Innentrennwände, Fahrzeugverglasungen, Solarmodule oder Nischensicherheitsanwendungen geliefert werden. Wir zählen nur fabrikgefertigte Scheiben am ersten Verkaufsort; Reparaturverglasungen, nur temperierte Produkte und Nachrüstfolien werden nicht berücksichtigt.

Umfang Ausschluss: dünne gehärtete Telefonabdeckung Glas ist absichtlich außerhalb dieser Dimensionierung links.

Überblick über die Segmentierung

- Nach Typ

- Polyvinylbutyral (PVB)

- SentryGlas Plus

- Ethylen-Vinylacetat (EVA)

- Sonstige (Ionoplast, feuerfestes Verbundglas)

- Nach Anwendung

- Architekturaußenbereiche (Vorhangfassaden und Fassaden)

- Architekturinnenbereiche (Trennwände und Geländer)

- Automobil-Windschutzscheiben

- Automobil-Schiebedächer und Karosserieverglasungen

- Solar-/BIPV-Module

- Elektronik und intelligente Geräte

- Sicherheits- und Verteidigungsverglasung

- Nach Endverbraucherbranche

- Bauwesen und Konstruktion

- Automobil

- Elektronik

- Sonstige Endverbraucherbranchen (Sicherheit und Verteidigung)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Thailand

- Malaysia

- Indonesien

- Vietnam

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- ��ü�����

- Russland

- Nordische Länder

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Kolumbien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- ��ü�岹�ڰ����첹

- Nigeria

- Ä�����ٱ��

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit Glasherstellern, Zwischenschichtharzlieferanten, Automobilverglasungsingenieuren und Fassadenberatern im asiatisch-pazifischen Raum, in Nordamerika und Europa halfen uns bei der Validierung von durchschnittlichen Plattenpreisen, Durchdringungsraten und bevorstehenden Gesetzesänderungen, für die es nur wenige öffentliche Daten gab. Diese Interaktionen führten zu einer Feinabstimmung der regionalen Annahmen und einer Belastungsprüfung der ersten Modellergebnisse.

Desk Research

Wir begannen mit Handels- und Produktionsdatensätzen von UN Comtrade, Eurostat PRODCOM und dem US Geological Survey und griffen dann auf Reihen von Baugenehmigungen aus der US-Volkszählung und Baufertigstellungen des chinesischen National Bureau of Statistics zurück. Zahlen zur Fahrzeugproduktion von OICA und aktualisierte Sicherheitsvorschriften, die vom Safety Glazing Certification Council veröffentlicht wurden, bereicherten das Bild der Nachfrage. Finanzielle Kennzahlen und Kapazitätsdetails wurden durch D&B Hoovers, Nachrichtenarchive auf Dow Jones Factiva und ausgewählte 10-Ks börsennotierter Unternehmen abgeglichen. Die genannten Quellen dienen der Veranschaulichung unserer Datenbasis; mehrere andere seriöse öffentliche Quellen wurden ebenfalls zur Überprüfung der Konsistenz herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Aufbau beginnt mit der Flachglasproduktion und dem Nettohandel, die dann anhand historischer, aus den Befragungen abgeleiteter Durchdringungsquoten in ein Volumen für Verbundglas umgerechnet werden. Die Ergebnisse werden durch selektive Bottom-up-Roll-ups führender Verarbeiter und stichprobenartige ASP-x-Volumenkontrollen vor den endgültigen Anpassungen untermauert. Zu den Schlüsselvariablen gehören die Fertigstellung neuer Bodenflächen, die Produktion von Leichtfahrzeugen, die Kapazitätsauslastung von Zwischenlagenharzen, der Index für die Einführung von Sicherheitsvorschriften im Bauwesen und der Anteil von Verbundfolien an Auto-Schiebedächern. Eine multivariate Regression verknüpft diese Faktoren mit der Nachfrage, wobei die Szenarioanalyse zyklische Schwankungen im Baugewerbe erfasst. Die Prognosen reichen bis zum Jahr 2030 und werden automatisch aktualisiert, wenn einer der Faktoren wesentlich vom Konsens abweicht.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten überprüfen die Modellanomalien vierteljährlich anhand von Drittindikatoren, bestätigen ungewöhnliche Veränderungen mit den Befragten und holen vor der Veröffentlichung die Zustimmung der Führungskräfte ein. Jeder veröffentlichte Bericht wird jährlich aktualisiert, und wir veröffentlichen Zwischenupdates, wenn politische Änderungen oder Ereignisse höherer Gewalt die Marktentwicklung verändern.

Warum Mordor's Laminated Glass Baseline für Zuverlässigkeit steht

Die veröffentlichten Schätzungen variieren, da die Unternehmen unterschiedliche Produktumfänge, Treibersätze und Aktualisierungsrhythmen wählen.

Wir legen unseren Umfang von vornherein offen, und durch die Kombination von Vorschriften, Kapazitätsdaten und Preisprüfungen begrenzen wir blinde Flecken, die die Gesamtzahlen an anderer Stelle aufblähen oder vermindern.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 20,15 B (2024) | ���������� | - |

| USD 22,20 B (2023) | Globale Unternehmensberatung A | Enthält temperierte, laminierte Hybride innerhalb des Zielfernrohrs |

| USD 27,80 B (2024) | Industriezeitschrift B | Verwendet Listenpreise ohne regionale ASP-Rabatte |

| USD 20,37 B (2024) | Forschung Boutique C | Ausgeschlossen sind Solar- und spezielle Sicherheitspaneele |

Im Gegensatz dazu gleichen die Analysten von Mordor die Volumina mit den verifizierten Produktionskapazitäten und den realen Transaktionspreisen ab und bieten den Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis, die sie leicht auf offen erklärte Faktoren und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Verbundglas-Marktes?

Die Verbundglas-�Ѳ�����ٲ���öß�� erreichte 2026 einen Wert von 21,78 Milliarden USD und soll bis 2031 auf 27,68 Milliarden USD steigen.

Welcher Zwischenschichttyp wächst am schnellsten?

SentryGlas Plus-Zwischenschichten verzeichnen mit einem CAGR von 5,92 % bis 2031 den stärksten Anstieg, angetrieben durch Hurrikan-resistente und sprengstoffbeständige Fassadennormen.

Warum sind Solar- und BIPV-Module für die Verbundglas-Nachfrage wichtig?

Chinas Nullenergie-Verpflichtungen und Provinzsubventionen drängen Bauherren zu fassadenintegrierter Photovoltaik und treiben Solar- und BIPV-Laminate mit einem CAGR von 8,18 % an.

Wie werden Elektrofahrzeuge die Verbundglas-Mengen beeinflussen?

Premium-Elektrofahrzeugmodelle benötigen HUD-fähige Windschutzscheiben und große Panoramadächer, was bis 2031 einen CAGR von 6,72 % für die Automobilverglasung antreibt.

Welche Region führt beim Wachstum des Verbundglas-Verbrauchs?

Der asiatisch-pazifische Raum führt sowohl beim Marktanteil mit 48,25 % als auch beim schnellsten Wachstum mit einem CAGR von 6,03 %, dank Bauboom und BIPV-Vorschriften.

Seite zuletzt aktualisiert am: