GrûÑûe und Marktanteil des europûÊischen Flachglasmarktes

ýîý¿¯ª¯š°ìû¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| MarktgrûÑûe im Basisjahr (2025) | 20.51 Milliarden US-Dollar |

| MarktgrûÑûe (2026) | 21.19 Milliarden US-Dollar |

| MarktgrûÑûe (2031) | 24.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.31% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ôˋ ¤Öêüí»áÉê¢. Wiederverwendung erfordert Namensnennung gemûÊû CC BY 4.0. | |

Analyse des europûÊischen Flachglasmarktes von ¤Öêüí»áÉê¢

Die GrûÑûe des europûÊischen Flachglasmarktes wurde im Jahr 2025 auf 20,51 Milliarden USD geschûÊtzt und soll von 21,19 Milliarden USD im Jahr 2026 auf 24,94 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,31 % wûÊhrend des Prognosezeitraums (2026ã2031). In Europa befindet sich der Flachglasmarkt in einem Wandel, der durch steigende Energieeffizienzstandards, einen Ausbau von Solar-PV-Anlagen und einen Wandel hin zu Elektrofahrzeugen vorangetrieben wird. WûÊhrend Floatglas weiterhin volumenmûÊûig fû¥hrend ist, erzielen verarbeitete Varianten ã insbesondere Isolier-, Verbund- und Einscheibensicherheitsglas-Substrate ã hûÑhere Margen, da die Bauvorschriften strenger werden. Die Kohlenstoffkosten sind gestiegen, was zu Initiativen wie der Ofenelektrifizierung und Grû¥nwasserstoff-Versuchen gefû¥hrt hat. Gleichzeitig erhûÑhen die FûÑrderprogramme der EuropûÊischen Union im Rahmen der ãRenovierungswelleã die Akzeptanz von Dreifachverglasung und vakuumisolierten Verglasungen. Heute werden Wettbewerbsvorteile zunehmend durch BeschichtungskapazitûÊten, den Zugang zu hochreinem Altglas und die FûÊhigkeit bestimmt, langfristige VertrûÊge fû¥r erneuerbare Energie zu sichern.

Wichtigste Erkenntnisse des Berichts

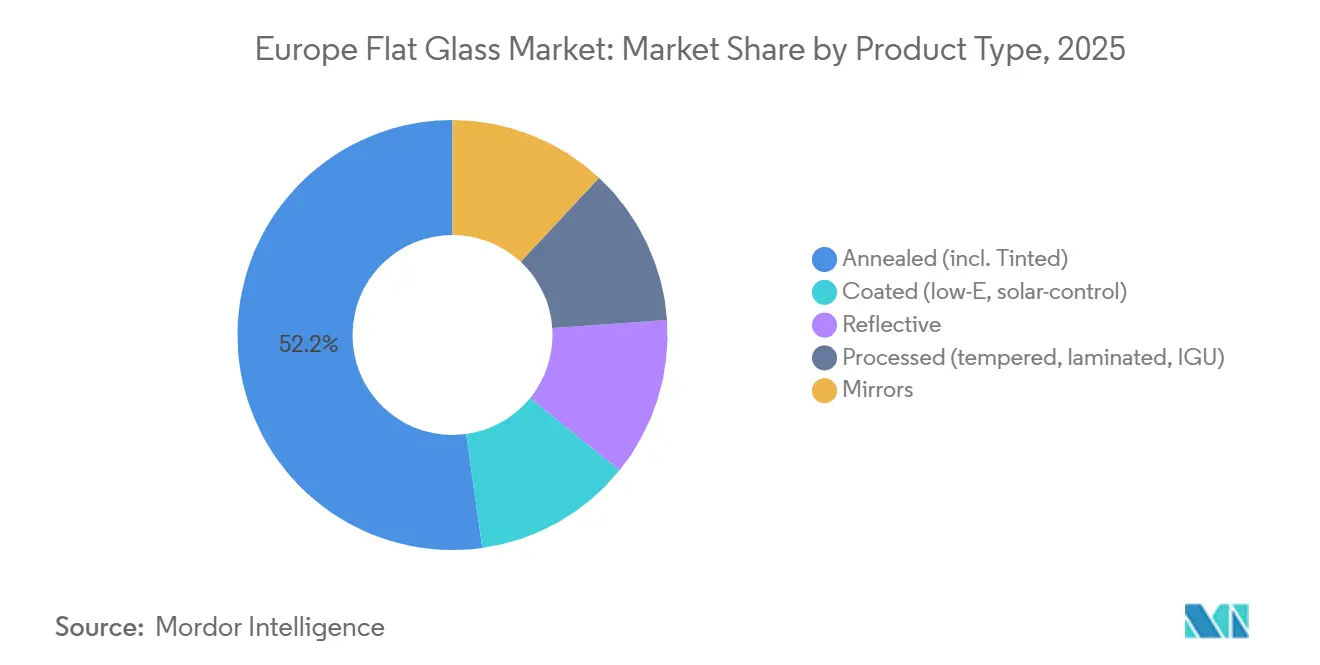

- Nach Produkttyp fû¥hrte Floatglas mit einem Anteil von 52,21 % am europûÊischen Flachglasmarkt im Jahr 2025; verarbeitetes Glas entwickelt sich bis 2031 mit einem CAGR von 3,61 %.

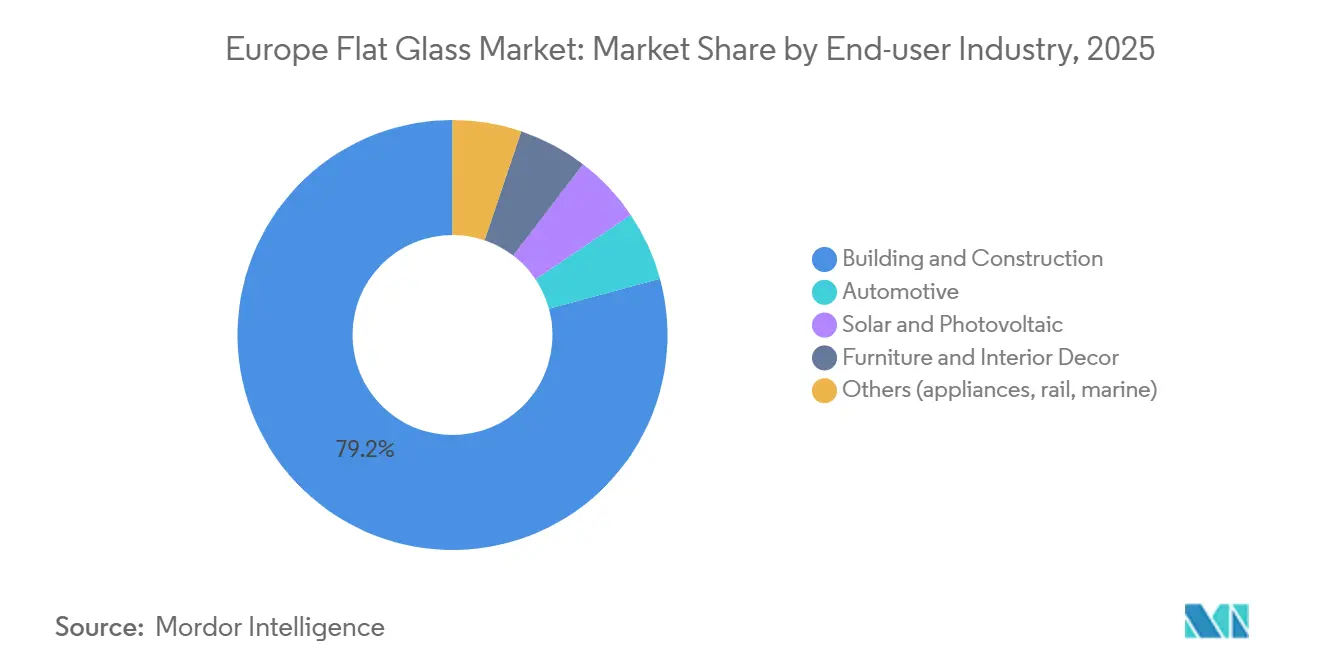

- Nach Endverbraucherbranche entfiel auf das Bauwesen und die Konstruktion im Jahr 2025 ein Anteil von 79,22 % am europûÊischen Flachglasmarkt, wûÊhrend Solar- und Photovoltaikanwendungen voraussichtlich mit einem CAGR von 3,82 % zwischen 2026 und 2031 wachsen werden.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Umsatzanteil von 28,63 % am europûÊischen Flachglasmarkt und soll bis 2031 den schnellsten CAGR von 3,42 % verzeichnen.

Hinweis: Die MarktgrûÑûen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietûÊren SchûÊtzrahmens von ¤Öêüí»áÉê¢ erstellt und mit den neuesten verfû¥gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europûÊischen Flachglasmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbau im Automobilbereich und Panoramaverglasung | +0.60% | Deutschland, Frankreich, Spanien, Tschechische Republik, Slowakei | Mittelfristig (2ã4 Jahre) |

| Ausbau der Solar-PV-KapazitûÊten fûÑrdert Musterglas und Solarglas | +0.70% | Deutschland, Spanien, Italien, Polen, Portugal, Griechenland | Langfristig (ãË 4 Jahre) |

| EU-FûÑrderungen der ãRenovierungswelleã fû¥r Niedrigemissionsglas und vakuumisolierte Verglasung | +0.90% | Deutschland, Frankreich, Niederlande, Belgien, Nordics | Kurzfristig (ãÊ 2 Jahre) |

| Grû¥nwasserstoff-fûÊhige Floatglas-Linien zur Senkung der Scope-3-Emissionen | +0.40% | Spanien, Deutschland, Frankreich, Tû¥rkei (Pilotprojekt) | Langfristig (ãË 4 Jahre) |

| BiodiversitûÊtsvorschriften fûÑrdern vogelfreundliche Musterverglasung | +0.20% | Deutschland, ûsterreich, Finnland, Schweiz | Mittelfristig (2ã4 Jahre) |

| Quelle: ¤Öêüí»áÉê¢ | |||

Leichtbau im Automobilbereich und Panoramaverglasung

Im Jahr 2025 erhûÑhten europûÊische Automobilhersteller den Einsatz grûÑûerer VerglasungsflûÊchen bei Premium-Neuvorstellungen als Strategie, um das Batteriegewicht auszugleichen und die Reichweite von batterieelektrischen Fahrzeugen (BEV) zu verbessern. Laminiertes, infrarotreflektierendes Dachglas verbessert den Kabinenkomfort, ohne auf Klimaanlagen angewiesen zu sein, wûÊhrend Head-up-Display-Windschutzscheiben Investitionen in Submikron-Beschichtungen vorantreiben. Obwohl im Jahr 2025 nur eine begrenzte Anzahl von Fahrzeugen û¥ber integrierte Photovoltaik (PV)-DûÊcher verfû¥gt, deutet die Lizenzierung der Technologie von Sono Motors auf eine breitere Einfû¥hrung bis 2028 hin. Deutschland und Frankreich beherbergen einen erheblichen Teil der Automobilglasfertigung der Region, wodurch Zulieferer in ûÑstlichen Regionen auf LohnbeschichtungsvertrûÊge angewiesen sind, was wiederum ihre Gewinnmargen drû¥ckt.

Ausbau der Solar-PV-KapazitûÊten fûÑrdert Musterglas und Solarglas

Die REPowerEU-Initiative der EuropûÊischen Union setzt ein Solarziel von 600 GW, was eine jûÊhrliche Nachfrage nach 240 Millionen môý gemusterter und beschichteter Substrate impliziert. Diese Nachfrage entspricht einem Anstieg von 35 % gegenû¥ber der aktuellen ProduktionskapazitûÊt. Die neue 6-Millionen-môý-Produktionslinie von §ÂƒÝéÝÞ°Îý¿°ƒ in Bulgarien, die im Januar 2026 in Betrieb genommen wurde, konzentriert sich auf ultraklares bifaziales Modulglas. Spanien und Italien installieren zusammen 18 GW SolarkapazitûÊt pro Jahr, importieren jedoch weiterhin eisenarmes Floatglas aus der Tû¥rkei und ûgypten, wo die Energiekosten 40 % niedriger sind. Nur drei europûÊische SchmelzûÑfen sind mit Walzenbeschichtungstechnologie ausgestattet, um Musterglas mit Produktionsgeschwindigkeit zu texturieren. Daten des Fraunhofer-Instituts aus dem Jahr 2025 zeigten, dass Antireflexbeschichtungen die Lebensdauer von Solarmodulen verlûÊngern, indem sie thermische Zykluseffekte mindern, was Entwickler dazu ermutigt, Premium-Substrate einzusetzen.

EU-FûÑrderungen der ãRenovierungswelleã fû¥r Niedrigemissionsglas und vakuumisolierte Verglasung

Im Jahr 2025 stellten die Programme der Mitgliedstaaten erhebliche Mittel fû¥r den Austausch von Hochleistungsfenstern bereit. Diese Investition fû¥hrte im ersten Quartal 2026 zu einem deutlichen Anstieg der Bestellungen fû¥r AGCs Fineo-Vakuumisolierverglasung (VIG). Vakuumisolierte Verglasung (VIG) hûÊlt nun einen kleinen Anteil bei WohngebûÊude-Sanierungen, dank ihrer Mikropfeiler-Architektur, die beeindruckende U-Werte in schlanken Profilen erzielt. In Nordeuropa werden Niedrigemissionsbeschichtungen (Low-E) auf die Mehrheit der neuen Fenster aufgetragen. Im Gegensatz dazu hinkt Sû¥deuropa mit einer geringeren Akzeptanz hinterher, eine Diskrepanz, die auf das mildere Klima der Region zurû¥ckzufû¥hren ist. Die Branche steht jedoch vor Herausforderungen: Nur ein Teil der Installateure verfû¥gt û¥ber eine Zertifizierung fû¥r den Umgang mit VIG. Diese Qualifikationslû¥cke gibt Anlass zur Sorge, da unsachgemûÊûe Handhabung zu Randversiegelungsbrû¥chen fû¥hren kann.

Grû¥nwasserstoff-fûÊhige Floatglas-Linien zur Senkung der Scope-3-Emissionen

In Bilbao rû¥stete ein Konsortium aus §ÂƒÝéÝÞ°Îý¿°ƒ, Sidenor und Tecnalia einen Ofen mit einer KapazitûÊt von 400 Tonnen pro Tag (tpd) fû¥r den Betrieb mit einem Wasserstoffgemisch um und erzielte dabei eine Reduzierung der COã-Emissionen. Das Konsortium sicherte sich FûÑrdermittel aus dem EU-Innovationsfonds mit dem ehrgeizigen Ziel, bis 2028 vollstûÊndig auf Wasserstoff umzustellen. Unterdessen plant NSG, bis Ende 2026 in seinem Werk in St. Helens Tauchelektroden einzusetzen und diese fû¥r einen Teil der Schmelzenergie zu nutzen. Dieser Schritt unterstreicht nicht nur NSGs Engagement fû¥r Innovation, sondern vermeidet auch potenzielle Kosten im Zusammenhang mit der Wasserstoffinfrastruktur.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-ETS-Phase-IV-Kohlenstoffpreiseskalation | -0.80% | EU-27, besonders ausgeprûÊgt in Polen, Tschechien, Deutschland | Kurzfristig (ãÊ 2 Jahre) |

| Mangel an Altglas, das die EU-Reinheitsschwellenwerte fû¥r das Ende der Abfalleigenschaft erfû¥llt | -0.50% | Frankreich, Deutschland, Italien, Benelux | Mittelfristig (2ã4 Jahre) |

| Qualifikationslû¥cke bei der Installation von Jumbo-Isolierglaseinheiten | -0.30% | Vereinigtes KûÑnigreich, Deutschland, Frankreich, Spanien | Mittelfristig (2ã4 Jahre) |

| Quelle: ¤Öêüí»áÉê¢ | |||

EU-ETS-Phase-IV-Kohlenstoffpreiseskalation

Anfang 2026 stiegen die Zertifikatspreise, was die Kohlenstoffkosten fû¥r Floatglas auf einen erheblichen Prozentsatz seines Verkaufspreises erhûÑhte. Produzenten, die in kohledominanten Netzen tûÊtig sind, sahen sich erhûÑhten Strafen ausgesetzt, da Versorgungsunternehmen Scope-2-Kosten weitergaben. WûÊhrend von Importen erwartet wird, dass sie unter dem Kohlenstoffgrenzkostenausgleichsmechanismus (CBAM) ûÊhnliche Abgaben anfallen, ermûÑglichte eine Umgehungslû¥cke beim Transithandel im Jahr 2025 das Einschleusen einer erheblichen Menge unterbewerteten Floatglases in den Block. Im Jahr 2025 erlebte Saint-Gobain aufgrund der raschen Elektrifizierung und StromabnahmevertrûÊgen (PPA) einen Margendruck.

Mangel an Altglas, das die EU-Reinheitsschwellenwerte fû¥r das Ende der Abfalleigenschaft erfû¥llt

Im Jahr 2025 erfû¥llte ein erheblicher Teil des zurû¥ckgewonnenen Glases nicht die erforderlichen Reinheitsstandards. Aufgrund der geringeren QualitûÊt von MischfarbenbehûÊltern in der sû¥deuropûÊischen Region waren SchmelzûÑfen gezwungen, den Altglasanteil zu reduzieren und den Gasverbrauch zu erhûÑhen. Obwohl sich mehrere EU-Werke auf die Delaminierung von PVB aus laminiertem Automobilglas spezialisiert haben, hat dies zu regionalen VersorgungsengpûÊssen gefû¥hrt. NSGs optische Sortierlinie in Polen erzielt hohe Reinheitsraten, sieht sich jedoch bei den aktuellen Altglaspreisen mit einer langen Amortisationszeit konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrûÊnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berû¥cksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verarbeitetes Glas erzielt MargenprûÊmie

Floatglas lieferte 52,21 % des Volumens im Jahr 2025, doch verarbeitete Varianten sollen im Prognosezeitraum 2026ã2031 mit einem CAGR von 3,61 % wachsen, da Sicherheitsvorschriften und Energiemandate voranschreiten. Einscheibensicherheitsglas, das hûÑher als Floatglas bepreist ist, ist fû¥r Brû¥stungen und Seitenfenster vorgeschrieben. Verbundglasscheiben hingegen bedienen Sicherheits- und Schallschutzanforderungen. Isolierglaseinheiten, die am schnellsten wachsende verarbeitete Kategorie, verbessern ihr Angebot mit Niedrigemissionsbeschichtungen, Edelgasfû¥llungen und Warme-Kante-Abstandhaltern, um den Passivhaus-Standards zu entsprechen. Fineo VIG vereinfacht mit seiner reduzierten Einheitendicke die Nachrû¥stung in historischen Rahmen. WûÊhrend Deutschland und Frankreich mit einem Groûteil der Isolierglaseinheiten-KapazitûÊt dominieren, sind Spanien und Polen fû¥r ihre nachgelagerte Verarbeitung auf Floatglas-Exporte angewiesen. In Deutschland, Frankreich und den Niederlanden sind Dreifach-Silber-Niedrigemissionsbeschichtungen der Schlû¥ssel zur Erschlieûung maximaler Sanierungssubventionen, was die Auslastungsraten der Beschichtungslinien auf hohe Niveaus treibt. Infolgedessen wird erwartet, dass der Marktanteil von Floatglas in Europa bis 2031 sinken wird, da Bauherren zunehmend die Energieeinsparungen û¥ber den Lebenszyklus erkennen.

Nach Endverbraucherbranche: Solar- und Photovoltaikanwendungen beschleunigen sich

Im Jahr 2025 entfiel auf den Bau- und Konstruktionssektor ein Anteil von 79,22 % am Gesamtumsatz. WohngebûÊude-Sanierungen, angetrieben durch Subventionen in Deutschland und Prû¥fpflichten in Frankreich, trieben diese Lieferungen hauptsûÊchlich voran. Die Nachfrage aus dem Nicht-Wohnbereich wuchs in einem gedûÊmpfteren Tempo, was grûÑûtenteils auf den Anstieg der Fernarbeit zurû¥ckzufû¥hren ist, der neue Bû¥roeinrichtungen begrenzte. Der Bau von Rechenzentren stach jedoch als bedeutender Beitragsfaktor hervor und verbrauchte einen erheblichen Anteil an feuerfester Verglasung.

Solar- und Photovoltaiksektoren fû¥hrten den Markt mit einem robusten prognostizierten CAGR von 3,82 % im Prognosezeitraum 2026ã2031 an, angetrieben durch die ehrgeizigen Installationsziele von REPowerEU. Im Automobilsektor stieg der Glasanteil fû¥r batterieelektrische Fahrzeuge (BEV), obwohl die Volumina mit der stabilen Fahrzeugproduktion û¥bereinstimmten, was potenzielle Rû¥ckgûÊnge bei den Stû¥ckverkûÊufen effektiv ausglich. Die Hotelbranche, unterstû¥tzt durch steigende Hotelbelegungsraten im Jahr 2025, verzeichnete einen deutlichen Anstieg bei Renovierungen, insbesondere bei Spiegeln und Innenausstattung, was eine robuste Branchenerholung signalisiert.

Geografische Analyse

Im Jahr 2025 sicherte sich Deutschland 28,63 % des Umsatzes und soll im Prognosezeitraum 2026ã2031 mit einer jûÊhrlichen Rate von 3,42 % wachsen. In Bayern sichert die ûbernahme einer Beschichtungsanlage durch Saint-Gobain eine lokale Versorgung mit Doppelsilber-Niedrigemissions-Substraten. Frankreich, das die zweite Position hûÊlt, erwartet einen erheblichen Schub bei seiner Bauproduktion, angetrieben durch die Einfû¥hrung obligatorischer Energieaudits fû¥r WohngebûÊude.

Nach zwei aufeinanderfolgenden Jahren des Rû¥ckgangs erlebte das Vereinigte KûÑnigreich in der ersten HûÊlfte des Jahres 2025 eine Erholung, mit erhûÑhten Lieferungen, die auf die Stabilisierung der Hypothekenzinsen zurû¥ckzufû¥hren sind. NSG fû¥hrt ein Pilotprojekt in St. Helens durch, das auf einen Wechsel zu elektrifizierter Schmelzenergie bis 2026 abzielt. Sowohl Italien als auch Spanien befinden sich auf einem Wachstumskurs, angetrieben durch Investitionen in Solar-PV und Infrastruktur, wobei Spanien auch den HyGlass-Wasserstoffofen-Umbau beherbergt.

Polen, das sich nach einem Einbruch im Jahr 2024 erholt, fû¥hrt den Aufschwung Osteuropas an, unterstû¥tzt durch erneuerte KohûÊsionsfondsflû¥sse. In der Benelux-Region erlebt vakuumisoliertes Glas (VIG) eine frû¥he Einfû¥hrung, wobei Fineo einen Anteil am niederlûÊndischen Sanierungsmarkt gewinnt. Die nordischen LûÊnder fû¥hren beim Pro-Kopf-Verbrauch, angetrieben durch strenge U-Wert-Vorschriften unter 0,6 W/môýK. Schlieûlich spezifizierte Griechenland, das von einem tourismusbedingten Hotelboom profitiert, im Jahr 2025 eine erhebliche Menge an Verglasung.

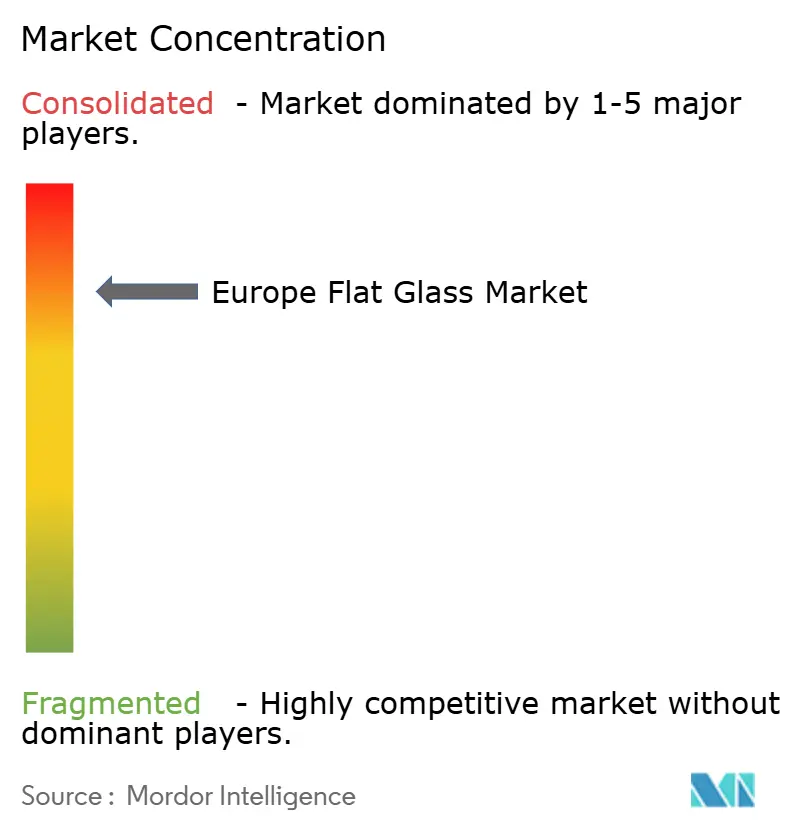

Wettbewerbslandschaft

Der europûÊische Flachglasmarkt ist konsolidiert. Saint-Gobain, NSG Group, §ÂƒÝéÝÞ°Îý¿°ƒ und AGC beherrschen einen erheblichen Teil der Floatglas-KapazitûÊt. Eine Vielzahl unabhûÊngiger Beschichter und Isolierglaseinheiten-Hersteller trûÊgt jedoch zu einer fragmentierten nachgelagerten Landschaft bei. Im MûÊrz 2025 festigte Saint-Gobain seinen Griff auf Premium-Niedrigemissionsbeschichtungen mit der ûbernahme von Glass Service. Unterdessen verlieû Guardian Glass 2024 Luxemburg, was das HûÊndlerangebot reduzierte, aber seine AutomobilvertrûÊge stûÊrkte[1].

Kohlenstoffkosten im Rahmen des EU-ETS beeintrûÊchtigten die Margen von Saint-Gobain. Dies veranlasste das Unternehmen, sich auf Elektrifizierung und StromabnahmevertrûÊge (PPA) zu konzentrieren. Investitionen von §ÂƒÝéÝÞ°Îý¿°ƒ in Bulgarien und Spanien sind darauf ausgerichtet, Solar-Glas- und Wasserstoff-fûÊhige KapazitûÊten zu nutzen. Gleichzeitig hat NSG Ressourcen in eine polnische Beschichtungslinie gelenkt und dabei MitteleuropûÊische Sanierungen im Blick.

Innovation ist auf dem Vormarsch: Im Jahr 2025 vergab das EuropûÊische Patentamt mehrere Glaspatente, wobei viele auf dû¥nnere Silberschichten abzielen, die Materialkosten reduzieren[2]EuropûÊisches Patentamt, ãGlaspatente 2025,ã epo.org . AGCs Fineo VIG und Pilkingtons AviSafe nutzen Premium-Nischen und erzielen bemerkenswerte PreisaufschlûÊge. Darû¥ber hinaus hat Press Glass den Jumbo-Isolierglaseinheiten-Zuschnitt automatisiert, was den Arbeitsaufwand vor Ort reduziert und FassadenplûÊne rationalisiert.

Marktfû¥hrer der europûÊischen Flachglasindustrie

Saint-Gobain

AGC Inc.

§ÂƒÝéÝÞ°Îý¿°ƒ

Koch Industries

Nippon Sheet Glass Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jû¥ngste Branchenentwicklungen

- Februar 2025: AGC Inc. hat die Einfû¥hrung einer modernisierten Flachglas-Produktionslinie in seinem AGC-Barevka-Werk in Teplice bekannt gegeben, das von seiner Tochtergesellschaft AGC Glass Europe S.A. betrieben wird. Diese Initiative, bekannt als ãVolta-Forschungs- und Entwicklungsprojektã und in Zusammenarbeit mit Saint-Gobain entwickelt, umfasst einen Pilotofen, der eine innovative Flachglas-Produktionstechnologie nutzt und einen weltweiten Meilenstein darstellt.

- September 2024: AGC Glass Europe, eine Tochtergesellschaft des globalen AGC Inc., hat eine strategische Partnerschaft mit ROSI geschlossen, einem der fû¥hrenden Unternehmen, das auf die Rû¥ckgewinnung und das Recycling hochwertiger Rohstoffe aus der Photovoltaikindustrie spezialisiert ist. Diese Zusammenarbeit zielt darauf ab, das Recycling und die Wiederverwendung von Photovoltaikglas fû¥r die Flachglasproduktion zu verbessern.

Berichtsumfang des europûÊischen Flachglasmarktes

Flachglas, oft auch als Tafel- oder Plattenglas bezeichnet, wird hûÊufig zur Herstellung von Solarpanelen, Fenstern, Spiegeln und Tû¥ren verwendet. Sand, Silizium, Kalkstein und Soda werden geschmolzen, um die Flû¥ssigkeit zu erzeugen, die dann abgekû¥hlt wird, um das Produkt der gewû¥nschten Dicke herzustellen.

Der Bericht û¥ber den europûÊischen Flachglasmarkt ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Floatglas, beschichtetes Glas, reflektierendes Glas, verarbeitetes Glas und Spiegel segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Automobil, Solar und Photovoltaik, MûÑbel und Innenausstattung sowie Sonstige segmentiert. Der Bericht umfasst auch die MarktgrûÑûe und Prognosen fû¥r Flachglas in 6 LûÊndern der wichtigsten europûÊischen Regionen. Fû¥r jedes Segment wurden die MarktgrûÑûe und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Floatglas (inkl. GetûÑntes Glas) |

| Beschichtetes Glas (Niedrigemission, Sonnenschutz) |

| Reflektierendes Glas |

| Verarbeitetes Glas (Einscheibensicherheitsglas, Verbundglas, Isolierglaseinheit) |

| Spiegel |

| Bauwesen und Konstruktion |

| Automobil |

| Solar und Photovoltaik |

| MûÑbel und Innenausstattung |

| Sonstige (HaushaltsgerûÊte, Schienenverkehr, Marine) |

| Deutschland |

| Vereinigtes KûÑnigreich |

| Frankreich |

| Italien |

| Spanien |

| Polen |

| Benelux |

| Nordics (Schweden, Norwegen, DûÊnemark, Finnland) |

| Rest Europas |

| Nach Produkttyp | Floatglas (inkl. GetûÑntes Glas) |

| Beschichtetes Glas (Niedrigemission, Sonnenschutz) | |

| Reflektierendes Glas | |

| Verarbeitetes Glas (Einscheibensicherheitsglas, Verbundglas, Isolierglaseinheit) | |

| Spiegel | |

| Nach Endverbraucherbranche | Bauwesen und Konstruktion |

| Automobil | |

| Solar und Photovoltaik | |

| MûÑbel und Innenausstattung | |

| Sonstige (HaushaltsgerûÊte, Schienenverkehr, Marine) | |

| Nach Geografie | Deutschland |

| Vereinigtes KûÑnigreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Polen | |

| Benelux | |

| Nordics (Schweden, Norwegen, DûÊnemark, Finnland) | |

| Rest Europas |

Im Bericht beantwortete Schlû¥sselfragen

Wie groû ist der europûÊische Flachglasmarkt im Jahr 2026?

Die GrûÑûe des europûÊischen Flachglasmarktes betrûÊgt im Jahr 2026 21,19 Milliarden USD und soll bis 2031 bei einem CAGR von 3,31 % einen Wert von 24,94 Milliarden USD erreichen.

Welches Produktsegment wûÊchst am schnellsten?

Verarbeitete Varianten wie Einscheibensicherheitsglas, Verbundglas und Isolierglaseinheiten wachsen mit 3,61 % pro Jahr.

Warum steigt die Nachfrage nach Solarglas?

Der REPowerEU-Plan zielt bis 2030 auf 600 GW SolarkapazitûÊt ab und treibt den jûÊhrlichen Bedarf nach 240 Millionen môý gemusterter und beschichteter Substrate an.

Wie wirken sich Kohlenstoffpreise auf die Produzenten aus?

EU-ETS-Zertifikate bei 85 EUR/t COã erhûÑhen die Kosten fû¥r Floatglas nun um etwa 8 %, was Dekarbonisierungsinvestitionen beschleunigt.

Welches Land fû¥hrt beim regionalen Umsatz?

Deutschland trûÊgt 28,63 % des Umsatzes bei, unterstû¥tzt durch eine Fensterersatz-Subvention von 14 Milliarden EUR und strenge Energievorschriften.

Seite zuletzt aktualisiert am: