≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π und Marktanteil der Erntemaschinen

≤―≤ΙΑυΑλ≥ΌΟΦ≤ζ±πΑυ≤θΨ±≥Π≥σ≥Ό

| Studienzeitraum | 2021 - 2031 |

|---|---|

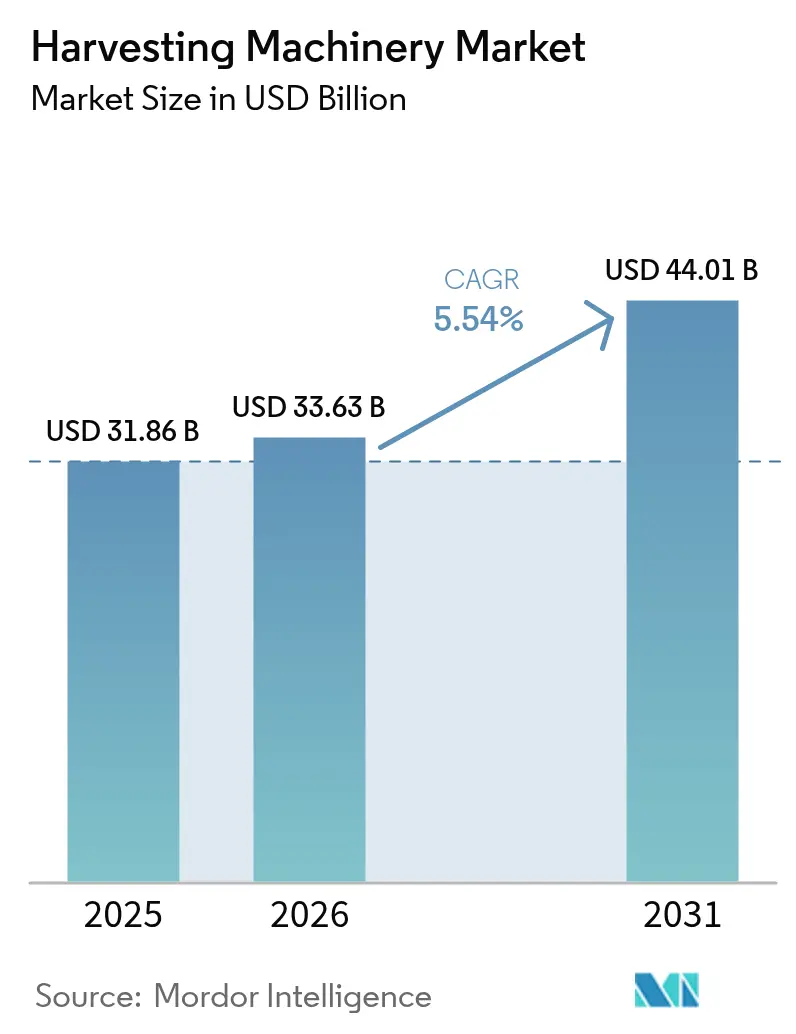

| ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π (2026) | 33.63 Milliarden US-Dollar |

| ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π (2031) | 44.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

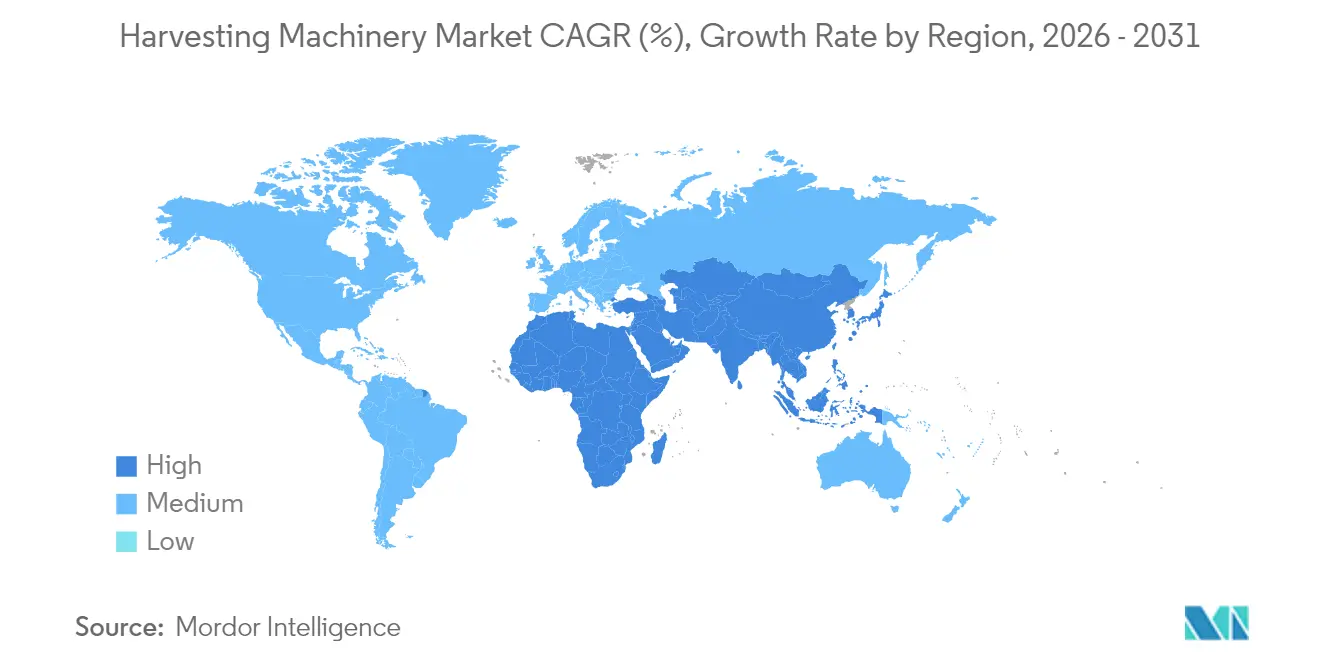

| Schnellstwachsender Markt | Naher Osten und Afrika |

| GrΟΕΟüter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ΚΎΝœ’ΐΡήΝΩ. Wiederverwendung erfordert Namensnennung gemΟΛΟü CC BY 4.0. | |

Analyse des Marktes fΟΦr Erntemaschinen von ΚΎΝœ’ΐΡήΝΩ

Die ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr Erntemaschinen wurde im Jahr 2025 auf 31,86 Milliarden USD geschΟΛtzt und soll von 33,63 Milliarden USD im Jahr 2026 auf 44,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,54 % wΟΛhrend des Prognosezeitraums (2026βÄ™2031). Das Wachstum wird durch eine stetige Mechanisierung, die Verbreitung der PrΟΛzisionslandwirtschaft und den Einzug autonomer Funktionen, die die AbhΟΛngigkeit von ArbeitskrΟΛften verringern, vorangetrieben. Der asiatisch-pazifische Raum bleibt das Zentrum der Nachfrage, wΟΛhrend der Nahe Osten und Afrika die schnellsten ZuwΟΛchse verzeichnen, da Subventionsprogramme und Lohndreschmodelle FuΟü fassen. Dieselmotoren dominieren nach wie vor die AntriebsstrΟΛnge, doch das zweistellige Wachstum bei Hybrid- und ElektrolΟΕsungen signalisiert einen wichtigen Wandel, der mit den sich verschΟΛrfenden Emissionsvorschriften in Einklang steht. Die Diversifizierung der Kulturen, insbesondere der Aufstieg von Spezialkulturen, erweitert die Anwendungsbasis fΟΦr anspruchsvolle Maschinen und schafft neue Einnahmequellen fΟΦr datengestΟΦtzte Serviceangebote.

Wichtigste Erkenntnisse des Berichts

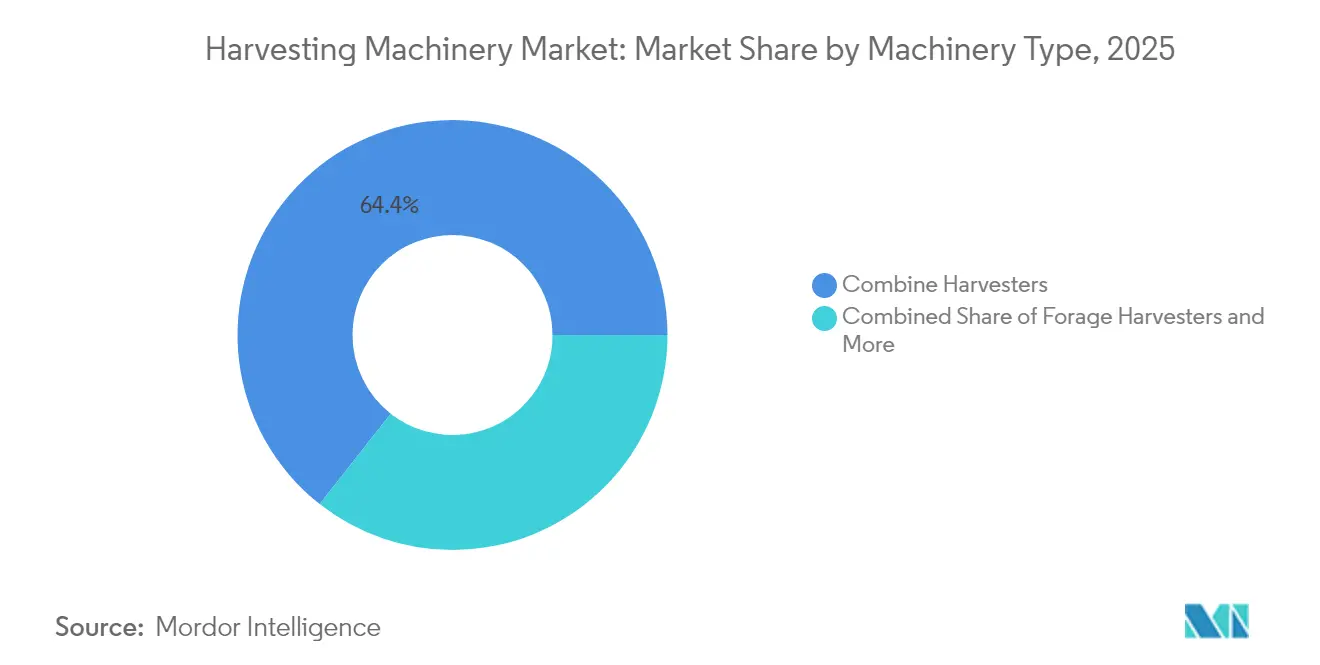

- Nach Maschinentyp fΟΦhrten ≤―ΟΛ≥σΜεΑυ±π≤θ≥Π≥σ±πΑυ im Jahr 2025 mit einem Umsatzanteil von 64,40 %, wΟΛhrend Zuckerrohrerntemaschinen bis 2031 voraussichtlich mit einer CAGR von 7,20 % wachsen werden.

- Nach Antriebsquelle hielten Dieselmotoren im Jahr 2025 einen Marktanteil von 91,20 % am Markt fΟΦr Erntemaschinen, wΟΛhrend Hybrid-/Elektroeinheiten zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,30 % wachsen werden.

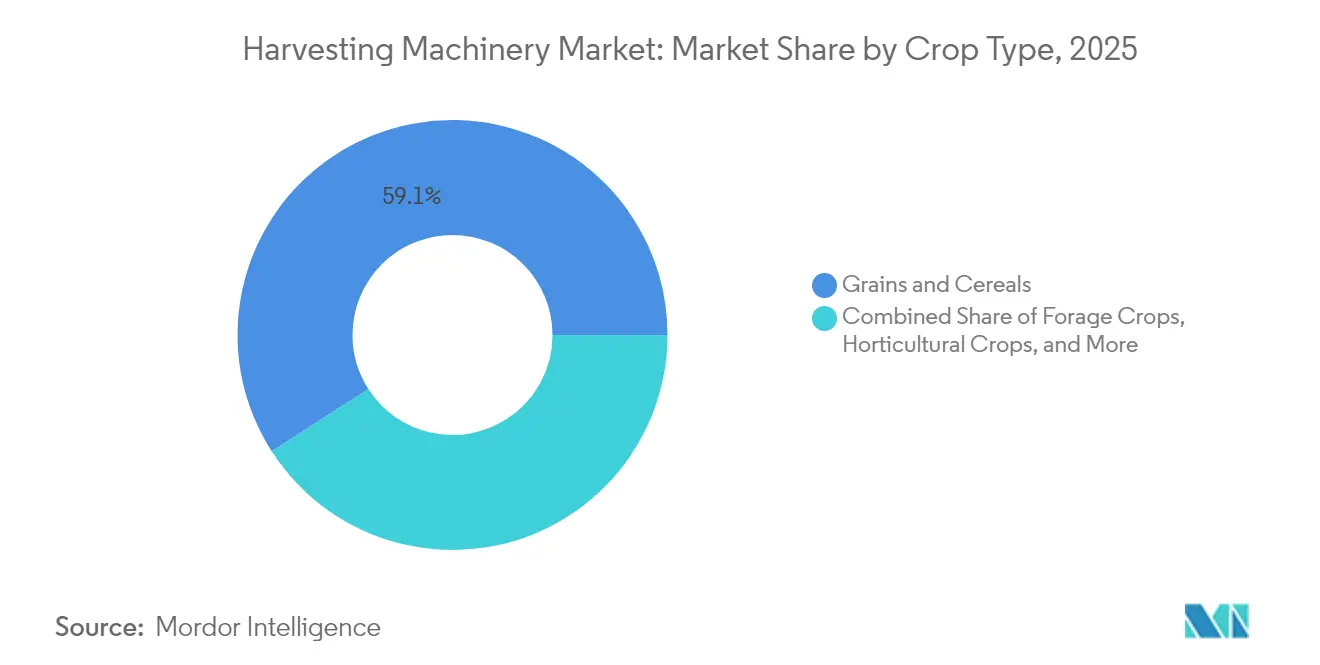

- Nach Ernteguttyp entfielen im Jahr 2025 59,10 % der ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr Erntemaschinen auf Getreide und Zerealien, wΟΛhrend Spezialkulturen bis 2031 mit einer CAGR von 8,55 % wachsen.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit 44,60 % den Markt fΟΦr Erntemaschinen, wΟΛhrend der Nahe Osten und Afrika mit einer CAGR von 7,62 % fΟΦr 2026βÄ™2031 die am schnellsten wachsende Region ist.

Hinweis: Die ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±πn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietΟΛren SchΟΛtzrahmens von ΚΎΝœ’ΐΡήΝΩ erstellt und mit den neuesten verfΟΦgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt fΟΦr Erntemaschinen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach HochleistungsmΟΛhdreschern | +1.2% | Asiatisch-pazifischer Raum | Mittelfristig (2βÄ™4 Jahre) |

| Staatliche Anreize beschleunigen die Mechanisierung in EntwicklungslΟΛndern | +0.9% | Afrika, ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι, SΟΦdasien | Langfristig (βâΞ 4 Jahre) |

| ArbeitskrΟΛftemangel und Lohninflation treiben die Automatisierung voran | +0.8% | Nordamerika, Europa, Australien | Kurzfristig (βâΛ 2 Jahre) |

| Ausweitung von LohndreschgeschΟΛftsmodellen | +0.7% | Global | Mittelfristig (2βÄ™4 Jahre) |

| Integration von PrΟΛzisionslandwirtschaft und Telematik in Erntemaschinen | +0.6% | Nordamerika, Europa und fortgeschrittene asiatische MΟΛrkte | Mittelfristig (2βÄ™4 Jahre) |

| OEM-Finanzierungs- und Leasingprogramme zur Entlastung der Investitionsausgaben | +0.5% | Global | Kurzfristig (βâΛ 2 Jahre) |

| Quelle: ΚΎΝœ’ΐΡήΝΩ | |||

Steigende Nachfrage nach HochleistungsmΟΛhdreschern

Die mechanische Ernte gewinnt in China und Indien an Dynamik, da grΟΕΟüere Landwirtschaftscluster entstehen und politische EntscheidungstrΟΛger Subventionen auf moderne AusrΟΦstung lenken. GroΟüflΟΛchige Kulturen, die mit Hochdurchsatz-≤―ΟΛ≥σΜεΑυ±π≤θ≥Π≥σ±πΑυn geerntet werden, senken die Nachernteverluste, verbessern die GetreidequalitΟΛt und verkΟΦrzen die Umschlagzeiten zwischen den Pflanzzyklen. Dieses Zusammenspiel von GrΟΕΟüe, Technologie und Politik soll die FΟΦhrungsposition der Region bei kombinierten AufrΟΦstungen mittelfristig aufrechterhalten.

Staatliche Anreize beschleunigen die Mechanisierung in EntwicklungslΟΛndern

Ο•ffentliche ZuschΟΦsse, SteuervergΟΦnstigungen und subventionierte Darlehen verΟΛndern den Markt fΟΦr Erntemaschinen, insbesondere in Afrika und Teilen ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ιs. Nationale MechanisierungsfahrplΟΛne priorisieren nun Erntemaschinen neben Traktoren und betrachten sie als wesentlich fΟΦr die Reduzierung von Nachernteverlusten und die Erreichung von ErnΟΛhrungssicherheitszielen. Mehrere LΟΛnder knΟΦpfen Subventionen an Bedingungen fΟΦr die Inlandsmontage und veranlassen globale Marken, Montagewerke zu errichten und lokale Partner fΟΦr den Kundendienst einzubinden.

ArbeitskrΟΛftemangel und Lohninflation treiben die Automatisierung voran

Das Angebot an landwirtschaftlichen ArbeitskrΟΛften hat sich in Hochlohnwirtschaften verknappt, wo sich saisonale Migrationsmuster verΟΛndert haben und konkurrierende Branchen hΟΕhere LΟΕhne bieten. Die durchschnittlichen landwirtschaftlichen Lohnkosten in Nordamerika und Europa stiegen in den letzten Saisons zweistellig, was die RentabilitΟΛt erodierte und die Landwirte dazu zwang, manuelle ArbeitskrΟΛfte durch selbstnivellierende, automatisch lenkende und schlieΟülich fahrerlose Erntemaschinen zu ersetzen.

Integration von PrΟΛzisionslandwirtschaft und Telematik in Erntemaschinen

Moderne Erntemaschinen dienen heute als rollende Datenzentren und erfassen Ertrag, Feuchtigkeits- und Maschinenzustandsdaten in Echtzeit. Die Cloud-KonnektivitΟΛt speist Analyseplattformen, die Pflanzvorschriften und DΟΦngerdosierungen fΟΦr die Folgesaisons optimieren und so den Kreislauf zwischen Ernte und Betriebsmittelplanung schlieΟüen. Fortschrittliche Bildverarbeitungssysteme passen Fahrgeschwindigkeit und Drescheinstellungen in Echtzeit an und reduzieren KornschΟΛden und Kraftstoffverbrauch.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt fΟΦr Erntemaschinen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten im VerhΟΛltnis zum Einkommen kleiner Betriebe | -0.8% | Afrika, SΟΦdasien, ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι | Mittelfristig (2βÄ™4 Jahre) |

| VolatilitΟΛt der Rohstoffpreise dΟΛmpft MaschinenkΟΛufe | -0.7% | Global | Kurzfristig (βâΛ 2 Jahre) |

| Begrenzte HΟΛndler- und Servicenetzwerke in Afrika und dem Nahen Osten | -0.5% | Afrika, Naher Osten | Langfristig (βâΞ 4 Jahre) |

| Umweltbedenken hinsichtlich Dieselemissionen | -0.4% | Europa, Nordamerika | Mittelfristig (2βÄ™4 Jahre) |

| Quelle: ΚΎΝœ’ΐΡήΝΩ | |||

Hohe Anschaffungskosten im VerhΟΛltnis zum Einkommen kleiner Betriebe

Moderne ≤―ΟΛ≥σΜεΑυ±π≤θ≥Π≥σ±πΑυ kΟΕnnen zwischen 300.000 und 500.000 USD kosten, ein Betrag, der fΟΦr die meisten Kleinbauern unerreichbar ist. Zersplitterte LandbesitzverhΟΛltnisse in Afrika und SΟΦdasien verringern die Maschinenauslastungsraten und verlΟΛngern die Amortisationszeiten. Akute FinanzierungslΟΦcken vergrΟΕΟüern die Kluft bei der Technologieakzeptanz und erhalten einen SekundΟΛrmarkt fΟΦr veraltete, emissionsintensive Maschinen aufrecht, die bei Kraftstoff und GetreidequalitΟΛt unterdurchschnittlich abschneiden.

Begrenzte HΟΛndler- und Servicenetzwerke in Afrika und dem Nahen Osten

Maschinenausfallzeiten wΟΛhrend der Erntezeitfenster kΟΕnnen ErtragszuwΟΛchse zunichtemachen. DΟΦnne HΟΛndlernetzwerke und mangelhafte StraΟüeninfrastruktur erhΟΕhen die Reaktionszeiten und die Logistikkosten fΟΦr Ersatzteile. Landwirte entscheiden sich oft fΟΦr einfachere, lokal wartbare Maschinen, auch wenn deren Leistung hinter aktuellen Importgenerationen zurΟΦckbleibt. Der Erfolg hΟΛngt davon ab, Servicemodelle auf lokale agronomische Kalender abzustimmen und Ersatzteillager aufzubauen, die die Wartezeiten ΟΦber den Ladentisch verkΟΦrzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrΟΛnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berΟΦcksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes fΟΦr Erntemaschinen

Nach Maschinentyp:

≤―ΟΛ≥σΜεΑυ±π≤θ≥Π≥σ±πΑυ fΟΦhrend≤―ΟΛ≥σΜεΑυ±π≤θ≥Π≥σ±πΑυ erzielten im Jahr 2025 den hΟΕchsten Umsatz und machten 64,40 % des Marktes fΟΦr Erntemaschinen aus. Kontinuierliche Verbesserungen bei Sensormodulen und Automatisierungspaketen ermΟΕglichen es Bedienern heute, die meisten Dresch-, Trenn- und Reinigungseinstellungen an Software zu delegieren, was den Durchsatz erhΟΕht und gleichzeitig Kraftstoff spart. Das Kosten-Nutzen-VerhΟΛltnis treibt die Ersatznachfrage bei GroΟübetrieben an, die mit engeren ArbeitsmΟΛrkten konfrontiert sind. Steigende Ertragsverluste durch manuelle Ernte sowie Gesundheits- und Sicherheitsvorschriften stΟΛrken die Argumente fΟΦr selbstfahrende Zuckerrohrmaschinen in diesen Regionen.

Zuckerrohrerntemaschinen hingegen, obwohl kleiner im Volumen, werden bis 2031 voraussichtlich eine CAGR von 7,20 % verzeichnen, da Brasilien, Indien und Thailand die mechanisiert bewirtschaftete ZuckerrohrflΟΛche ausweiten. Steigende Ertragsverluste durch manuelle Ernte sowie Gesundheits- und Sicherheitsvorschriften stΟΛrken die Argumente fΟΦr selbstfahrende Zuckerrohrmaschinen in diesen Regionen. Hersteller passen Zuckerrohrmodelle fΟΦr Schmalreihenanordnungen, steile HΟΛnge und feuchtere BΟΕden an und integrieren Telematik, die GleichmΟΛΟüigkeit der StΟΦcklΟΛnge und GeblΟΛsedrehzahl meldet. Solche kulturspezifischen Verfeinerungen unterstΟΦtzen eine Premiumpreisgestaltung. Ισ±π±τΜε≥σΟΛ≥ΠΑλ≤θ±τ±πΑυ, die fΟΦr die QualitΟΛt der Milchviehration unerlΟΛsslich sind, verzeichnen ein mittleres einstelliges Wachstum, da Betreiber auf Modelle mit prΟΛziser HΟΛcksellΟΛngenkontrolle und Silage-Impfmittelapplikatoren umrΟΦsten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfΟΦgbar

Nach Antriebsquelle:

Elektrischer Ο€bergang beschleunigt sich trotz DieseldominanzDieselmotoren hielten im Jahr 2025 einen Marktanteil von 91,20 % am Markt fΟΦr Erntemaschinen, dank unΟΦbertroffener Energiedichte und einem weitreichenden Tankstellennetz. Die Hybrid- und Vollelektroplattformen schreiten mit einer CAGR von 11,30 % voran, da die Batteriekostenkurven sinken und die regulatorischen Obergrenzen fΟΦr Partikelemissionen strenger werden. Die ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr Erntemaschinen im Bereich Elektro- und Hybridsegmente soll bis 2030 wachsen, angetrieben durch Pilotprogramme bei hochwertigen Spezialkulturen, bei denen leiser Betrieb und null lokale Emissionen agronomische und gesellschaftliche Vorteile bieten. FrΟΦhe Anwender berichten von niedrigeren Wartungskosten aufgrund weniger beweglicher Teile, wΟΛhrend Rekuperationsbremsung und LeistungsunterstΟΦtzungssysteme den tΟΛglichen Kraftstoff- oder Stromverbrauch senken.

Nach Ernteguttyp:

Spezialkulturen treiben Innovation trotz Getreidedominanz voranGetreide und Zerealien machten im Jahr 2025 59,10 % der globalen UmsΟΛtze aus, was den installierten Bestand an GroΟümΟΛhdreschern in Nord- und ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι, Europa und Australien widerspiegelt. Dennoch sind Spezialkulturen βÄ™ Obst, GemΟΦse und NΟΦsse βÄ™ der Wachstumsmotor und expandieren mit einer CAGR von 8,55 %. Empfindliche Erzeugnisse erfordern Bildverarbeitungssysteme zur Reifegraderkennung, Robotergreifer zur Vermeidung von Druckstellen und Endeffektoren, die sich zwischen den PflΟΦckvorgΟΛngen selbst reinigen. Die Investitionen in solche Technologien stiegen stark an, wobei Landwirte ArbeitskrΟΛftemangel und QualitΟΛtsprΟΛmien auf FrischmΟΛrkten als GrΟΦnde anfΟΦhrten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfΟΦgbar

Geografische Analyse

Markt fΟΦr Erntemaschinen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum hΟΛlt einen Anteil von 44,60 % am Markt fΟΦr Erntemaschinen und ΟΦbertrifft die globalen Durchschnittswerte bis 2031 weiterhin. Die rasche Konsolidierung von AnbauflΟΛchen in China und wachsende Lohndreschflotten in Indien stimulieren eine kontinuierliche Flottenerneuerung. Provinzsubventionen in China erstatten bis zu 30 % der fΟΕrderfΟΛhigen Maschinenkosten und beeinflussen die Technologiewahl zugunsten von Modellen mit PrΟΛzisionsfΟΦhrung, die mit den nationalen Ertragsverbesserungszielen ΟΦbereinstimmen.

Markt fΟΦr Erntemaschinen im Nahen Osten und Afrika

Der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 7,62 % zwischen 2026 und 2031. Regierungen priorisieren die Mechanisierung, um die Getreide-Selbstversorgung zu sichern und Nachernteverluste zu reduzieren, die in Kleinbauernbetrieben 20 % ΟΦbersteigen kΟΕnnen. Einfuhrzollbefreiungen fΟΦr Komponenten und Kreditgarantien fΟΦr Genossenschaftsflotten zielen darauf ab, Skaleneffekte zu nutzen. Der Nahe Osten bleibt ein aufstrebender Markt, in dem der kontrollierte Umgebungsanbau und staatlich gefΟΕrderte WΟΦstenlandwirtschaft spezialisierte Erntemaschinen fΟΦr GewΟΛchshaustomaten, BlattgemΟΦse und Dattelpalmen erfordern. Investitionsanreize und Freizonenlogistik ermutigen multinationale Marken, regionale Vertriebszentren zu etablieren, LieferzeitlΟΦcken zu schlieΟüen und die VerfΟΦgbarkeit von Ersatzteilen zu fΟΕrdern.

Markt fΟΦr Erntemaschinen in Nordamerika und Europa

Nordamerika und Europa tragen gemeinsam ein Viertel des weltweiten Umsatzes bei, unterscheiden sich jedoch in ihrer Ersatzdynamik. Nordamerikanische Landwirte konzentrieren sich auf die Integration von Autonomie und KonnektivitΟΛt in bestehende Flotten, was zu einem Anstieg von NachrΟΦstsΟΛtzen fΟΦhrt, die die Lebensdauer von Anlagen verlΟΛngern und gleichzeitig erweiterte FunktionalitΟΛt bieten. Europa, geleitet von strengen Emissionsvorschriften und Anreizen der Gemeinsamen Agrarpolitik, beschleunigt die EinfΟΦhrung von Hybrid- und Elektroeinheiten.

Wettbewerbslandschaft

Der Markt fΟΦr Erntemaschinen ist durch eine mittlere Konzentration gekennzeichnet. Deere & Company, CNH Industrial und AGCO Corporation machen zusammen mehr als 50 % des weltweiten Umsatzes aus[3]AGCO Corporation, "Q2 2024 ErgebnisverΟΕffentlichung," farm-equipment.com. Ihre Skalenvorteile erstrecken sich auf Forschungs- und Entwicklungsbudgets, konzerneigene Finanzierung und HΟΛndlerreichweite, doch jedes Unternehmen sieht sich mit Umsatzdruck durch zyklische AbschwΟΛchung des landwirtschaftlichen Einkommens konfrontiert. Deere meldete im Jahr 2024 einen Nettogewinn von 7,1 Milliarden USD, deutlich unter dem Vorjahr, und signalisierte einen weiteren RΟΦckgang im Jahr 2025.

Technologische Differenzierung ist zum zentralen Wettbewerbsfeld geworden. MarktfΟΦhrer investieren in KI-gestΟΦtzte Ernteeinstellungen, ErtragsΟΦberwachungssensoren und cloudbasierte agronomische Portale. Partnerschaften mit Satellitenbildfirmen und Telematikspezialisten erweitern DatensΟΛtze und verbessern die vorausschauende Wartung. Start-ups, die auf bestimmte Kulturen oder autonome Navigation abzielen, bieten NischenlΟΕsungen an, die MarktfΟΦhrer entweder lizenzieren oder erwerben, um ihre EntwicklungsplΟΛne zu beschleunigen.

Serviceinnovation ist ebenso entscheidend. HΟΛndler bieten nun Betriebszeitgarantien, Ferndiagnose und abonnementbasierte Softwarepakete an, die agronomische Beratung mit Maschinenleistungsanalysen bΟΦndeln. Lohndreschdienstleister entwickeln sich zu einflussreichen KΟΛufern, die niedrige Lebenszykluskosten, schnelle Teilelieferung und markenΟΦbergreifende Flottenmanagementwerkzeuge schΟΛtzen.

MarktfΟΦhrer der Erntemaschinen Branche

Deere & Company

CNH Industrial N.V

AGCO Corporation

CLAAS KGaA mbH

Kubota Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt fΟΦr Erntemaschinen

- Deere & Company

- CNH Industrial N.V.

- AGCO Corporation

- CLAAS KGaA mbH

- Kubota Corporation

- Mahindra & Mahindra Ltd.

- Yanmar Co., Ltd.

- SDF Group (Same Deutz-Fahr)

- Tractors & Farm Equipment Ltd.

Aktuelle Branchenentwicklungen im Markt fΟΦr Erntemaschinen

- Mai 2025: SDF erΟΕffnete ein neues GebΟΛude fΟΦr seine Vertriebs-, Verwaltungs-, Service- und Forschungs- und EntwicklungsbΟΦros an seinem deutschen Standort in Lauingen. Dieser Schritt bekrΟΛftigt das Engagement von SDF fΟΦr seinen Betrieb in Deutschland, einschlieΟülich der Entwicklung von Erntemaschinen.

- MΟΛrz 2025: CNH (Case IH & New Holland) feierte 50 Jahre Zwillingsrotor-≤―ΟΛ≥σΜεΑυ±π≤θ≥Π≥σ±πΑυtechnologie mit den Modellen CR10 und CR11; das Flaggschiff CR11 verfΟΦgt ΟΦber 775 PS und einen 20.000-Liter-Getreidetank New Holland.

- MΟΛrz 2025: CNH (Case IH & New Holland) stellte einen zweireihigen Zuckerrohrvollernter in Feldversuchen zusammen mit Patriot Series 50-Feldspritzen vor, die den Herbizideinsatz um mehr als 80 % reduzieren Case IH.

- Februar 2025: Deere stellte ein neues dreiteiliges CAM-Haspel mit dicht gepackten Fingern vor, das die Ernteeffizienz insbesondere bei anspruchsvollen Kulturen wie HΟΦlsenfrΟΦchten und Speisepflanzen verbessern soll.

Markt fΟΦr Erntemaschinen Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt fΟΦr Erntemaschinen als alle neu hergestellten selbstfahrenden, traktormontierten oder gezogenen Maschinen, deren primΟΛre Aufgabe es ist, Kulturen bei physiologischer Reife zu schneiden, zu heben, zu dreschen oder zu hΟΛckseln; dies umfasst ≤―ΟΛ≥σΜεΑυ±π≤θ≥Π≥σ±πΑυ, Ισ±π±τΜε≥σΟΛ≥ΠΑλ≤θ±τ±πΑυ sowie dedizierte Einheiten fΟΦr Zuckerrohr, RΟΦben, Kartoffeln und Baumwolle, wobei die Werte in USD und versandten Einheiten angegeben werden.

AusschlΟΦsse aus dem Umfang: GebrauchtmaschinenverkΟΛufe, Mietflotten, Vor-Ernte-GerΟΛte sowie Nacherntetools wie Ballenpressen oder Trockner sind nicht Bestandteil des Modells.

≥ß±π≤Β≥Ψ±π≤‘≥ΌΨ±±πΑυ≥ή≤‘≤Β≤θΟΦ≤ζ±πΑυ≤θΨ±≥Π≥σ≥Ό

- Nach Maschinentyp

- ≤―ΟΛ≥σΜεΑυ±π≤θ≥Π≥σ±πΑυ

- Ισ±π±τΜε≥σΟΛ≥ΠΑλ≤θ±τ±πΑυ

- Sonstige Erntemaschinen (Zuckerrohrerntemaschinen, Kartoffelerntemaschinen, RΟΦbenerntemaschinen, Baumwollerntemaschinen usw.)

- Nach Antriebsquelle

- Diesel

- Hybrid/Elektrisch

- Nach Ernteguttyp

- Getreide und Zerealien

- Futterpflanzen

- Gartenbaukulturen

- Spezialkulturen (Zuckerrohr, Baumwolle und Sonstige)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Ο€briges Nordamerika

- Europa

- Deutschland

- Vereinigtes KΟΕnigreich

- Frankreich

- Spanien

- Russland

- Ο€briges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Ο€briger asiatisch-pazifischer Raum

- ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι

- Brasilien

- Argentinien

- Ο€briges ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Α’ΟΦΑυΑλ±πΨ±

- ≥ßΟΦΜε≤Ι¥ΎΑυΨ±Αλ≤Ι

- Ο€briger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

± ΑυΨ±≥ΨΟΛΑυ¥Ύ¥«Αυ≤θ≥Π≥σ≥ή≤‘≤Β

Mordor-Analysten befragten HΟΛndlerinhaber, OEM-Produktmanager, Flottenverantwortliche groΟüer Landwirtschaftsbetriebe sowie Agrar-Kreditbeauftragte in Nordamerika, Europa, Asien-Pazifik und Lateinamerika und gewannen Erkenntnisse zu Nutzungszyklen, Leistungsaufteilungen und der aufkommenden Hybrid-Antriebsadoption, die durch reine Desk-Research nicht erschlossen werden kΟΕnnen.

Desk Research

Wir beginnen mit der Zusammenstellung ΟΕffentlicher Grundlagendaten: kulturspezifische Produktions- und Handelsdaten von FAOSTAT, UN Comtrade und Eurostat; GerΟΛteregistrierungsunterlagen von USDA NASS und Chinas MARA; sowie Subventionsdetails aus den Agrarprogrammen der Weltbank. Unternehmens-10-Ks, InvestorenprΟΛsentationen und Versandinformationen von Volza verfeinern die durchschnittlichen Verkaufspreise. ProprietΟΛre Momentaufnahmen von D&B Hoovers und Dow Jones Factiva ermΟΕglichen es uns, HerstellerumsΟΛtze mit regionalen Kanalspannen abzugleichen. Die aufgefΟΦhrten Quellen sind illustrativ; viele weitere Referenzen wurden zur BestΟΛtigung und LΟΦckenkontrolle herangezogen.

≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π & Prognose

Eine Top-down-Rekonstruktion von AnbauflΟΛche zu Nachfrage wandelt geerntete Hektar und Ertragsmuster in Maschinenbedarf um, der anschlieΟüend mit Ersatzzyklen und Flottenalter abgeglichen wird. Lieferanten-Rollups, HΟΛndlerkanal-Checks und stichprobenartige ASP Ο½ Einheitsberechnungen liefern eine Bottom-up-PlausibilitΟΛtsprΟΦfung, die den Basiswert verankert. Zu den Kernvariablen zΟΛhlen geerntete GetreideflΟΛche, landwirtschaftliche Arbeitskosten, Dieselpreise, ≤―ΟΛ≥σΜεΑυ±π≤θ≥Π≥σ±πΑυ-Ersatzalter, SubventionsintensitΟΛt und Hybrid-Antriebsdurchdringung. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, die von Experten identifizierte WettervariabilitΟΛt und Technologieakzeptanz widerspiegeln.

Datenvalidierung & Aktualisierungszyklus

Jedes Modell durchlΟΛuft automatisierte Varianz-Flags, Peer-Analysten-Audits und eine Freigabe durch leitende Mitarbeiter vor der VerΟΕffentlichung. Berichte werden jΟΛhrlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche politische oder preisliche Schocks ausgelΟΕst werden; eine abschlieΟüende Ο€berprΟΦfung vor der VerΟΕffentlichung stellt sicher, dass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Basislinie fΟΦr landwirtschaftliche Erntemaschinen VerlΟΛsslichkeit bietet

VerΟΕffentlichte Zahlen weichen hΟΛufig voneinander ab, weil Anbieter unterschiedliche Maschinen bΟΦndeln, verschiedene Preisbasen anwenden oder in ungleichen AbstΟΛnden aktualisieren.

Durch die Verankerung an kulturbezogenen Nachfragepools und die Validierung durch aktuelle HΟΛndlerinformationen bietet ΚΎΝœ’ΐΡήΝΩ einen nachvollziehbaren Mittelwert, auf den EntscheidungstrΟΛger sich stΟΦtzen kΟΕnnen.

Benchmark-Vergleich

| ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π | Anonymisierte Quelle | PrimΟΛrer Abweichungstreiber |

|---|---|---|

| USD 31,86 Mrd. (2025) | ΚΎΝœ’ΐΡήΝΩ | - |

| USD 48,30 Mrd. (2025) | Regionalberatung A | Breiterer Umfang umfasst PflΟΦckaufsΟΛtze; basiert hauptsΟΛchlich auf Umsatzextrapolation. |

| USD 41,73 Mrd. (2025) | Branchenjournal B | Kombiniert Zuckerrohr- und Spezialernter; lineares Wachstum auf Basis von 2024. |

Diese Vergleiche zeigen, dass Mordor durch die Wahl eines klaren Umfangs, die Kombination von Top-down-FlΟΛchenlogik mit Bottom-up-GegenprΟΦfungen und jΟΛhrliche Aktualisierungen die ausgewogene, transparente Basislinie liefert, die Strategieteams benΟΕtigen.

Im Bericht beantwortete SchlΟΦsselfragen

Wie groΟü ist der aktuelle Markt fΟΦr Erntemaschinen?

Der Markt fΟΦr Erntemaschinen ist im Jahr 2026 33,63 Milliarden USD wert und soll bis 2031 auf 44,01 Milliarden USD steigen.

Welcher Maschinentyp dominiert den globalen Umsatz?

≤―ΟΛ≥σΜεΑυ±π≤θ≥Π≥σ±πΑυ fΟΦhren und machen 64,40 % des Umsatzes im Jahr 2025 aus, unterstΟΦtzt durch kontinuierliche AutomatisierungsaufrΟΦstungen.

Wie schnell wachsen Hybrid- und Elektroerntemaschinen?

Hybrid- und ElektrolΟΕsungen expandieren zwischen 2026 und 2031 mit einer CAGR von 11,30 %, angetrieben durch Emissionsvorschriften und Kraftstoffeinsparungsziele.

Warum ist Afrika der am schnellsten wachsende regionale Markt?

Staatliche Mechanisierungsinitiativen, Subventionsprogramme und Lohndreschmodelle untermauern Afrikas CAGR-Prognose von 7,62 % fΟΦr 2026βÄ™2031.

Wer sind die fΟΦhrenden Unternehmen im Markt?

Deere & Company, CNH Industrial und AGCO Corporation halten zusammen mehr als die HΟΛlfte des globalen Umsatzes und investieren jeweils stark in PrΟΛzisionslandwirtschaft und Autonomie.

Was ist das grΟΕΟüte Hindernis fΟΦr die Akzeptanz bei kleinen Betrieben?

Hohe Anschaffungskosten im VerhΟΛltnis zum Betriebseinkommen bleiben die grΟΕΟüte HΟΦrde und fΟΕrdern genossenschaftliche Eigentumsmodelle und nutzungsbasierte Servicemodelle.

Seite zuletzt aktualisiert am: