Größe und Marktanteil des kanadischen Landmaschinenmarkts

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

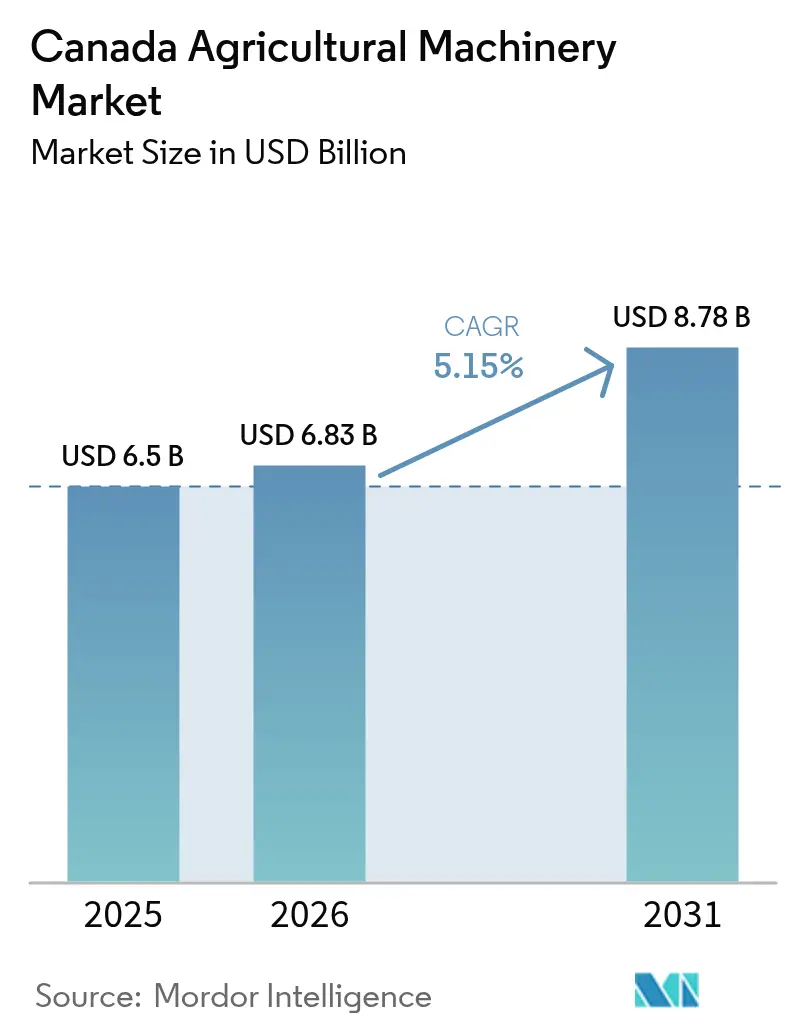

| Marktgröße im Basisjahr (2025) | 6.50 Milliarden US-Dollar |

| Marktgröße (2026) | 6.83 Milliarden US-Dollar |

| Marktgröße (2031) | 8.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Landmaschinenmarkts von şÚÁĎŐýÄÜÁż

Die Größe des kanadischen Landmaschinenmarkts soll von 6,50 Milliarden USD im Jahr 2025 auf 6,83 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,15 % über den Zeitraum 2026–2031 einen Wert von 8,78 Milliarden USD erreichen. Strukturelle Arbeitskräftemangel, die Nachhaltige Kanadische Agrarpartnerschaft im Wert von 3,5 Milliarden USD und die zunehmende Nutzung von Präzisionstechnologien haben trotz Finanzierungshemmnissen eine belastbare Nachfragebasis geschaffen. Landwirte ersetzen menschliche Arbeitskraft durch autonome und halbautonome Maschinen und modernisieren gleichzeitig ihre Maschinenparks, um von Kohlenstoffgutschriften und wassereffizienten Bewässerungssystemen zu profitieren. Die Wettbewerbsintensität hat zugenommen, da digital ausgerichtete Neueinsteiger den etablierten Originalgeräteherstellern Druck machen, was zu schnelleren Produktzyklen, Nachrüstlösungen und integrierten Hardware-Software-Angeboten führt. Diese Dynamiken bilden die Grundlage für einen stetigen Expansionspfad des kanadischen Landmaschinenmarkts, insbesondere in den westlichen Provinzen, wo großflächige Getreideoperationen und unterstützende politische Rahmenbedingungen zusammentreffen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 44,55 % des Marktanteils des kanadischen Landmaschinenmarkts auf Traktoren, während µţ±đ·Éä˛ő˛ő±đ°ůłÜ˛Ô˛µ˛őłľ˛ą˛őł¦łóľ±˛Ô±đ˛Ô bis 2031 mit einer CAGR von 5,68 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Landmaschinenmarkts

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an landwirtschaftlichen Arbeitskräften | +1.2% | National, mit stärkster Auswirkung in Alberta und Saskatchewan | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen und Steueranreize für die Mechanisierung | +0.9% | National, mit verstärkter Unterstützung in Ontario und Quebec | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Präzisions- und autonomen Maschinen | +1.1% | National, mit früher Einführung in den Prärieprovinzen | Langfristig (≥ 4 Jahre) |

| Ersatzzyklus für alternde Traktorenflotten | +0.8% | National, mit Konzentration in etablierten Landwirtschaftsregionen | Mittelfristig (2–4 Jahre) |

| Diversifizierung hin zu Mehrfruchtsystemen, die die Nachfrage nach vielseitigen Geräten steigert | +0.7% | Prärieprovinzen und Ontario | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Kohlenstoffgutschriften, die die Einführung emissionsarmer Geräte vorantreibt | +0.5% | National, mit Schwerpunkt auf viehhaltungsintensiven Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Mangel an landwirtschaftlichen Arbeitskräften

Die Lücke bei landwirtschaftlichen Arbeitskräften in Kanada soll bis 2025 auf 113.800 Stellen und bis 2030 auf 123.000 Stellen anwachsen, was die Erzeuger zwingt, in autonome Traktoren, Roboterernter und Fernbedienungsplattformen zu investieren. Ausländische Saisonarbeitskräfte decken bereits rund 75 % des saisonalen Bedarfs, doch hohe Fluktuation und steigende Lohnerwartungen bleiben bestehen[1]Quelle: The Conference Board of Canada, „Sowing the Seeds of Growth: Temporary Foreign Workers in Agriculture”, CFA-FCA.CA. Originalhersteller wie Deere & Company und AGCO Corporation treiben autonome Nachrüstsätze und vollständig elektrische selbstfahrende Traktoren voran, die bis 2026 auf den Markt kommen sollen. Größere Maschinen, die mehr Hektar pro Stunde abdecken, erzielen nun Premiumpreise, da Betreiber die Leistung je verbleibender Arbeitskraft maximieren wollen. Infolgedessen stagnieren mittlere Leistungsklassen, während Hochleistungs- und Spezialrobotiksegmente die inkrementelle Nachfrage im kanadischen Landmaschinenmarkt auf sich ziehen.

Staatliche Subventionen und Steueranreize fĂĽr die Mechanisierung

Bundes- und Provinzzuschüsse decken bis zu 50 % der förderfähigen Gerätekosten im Rahmen des Programms für saubere Agrartechnologie ab, wobei die Förderbeträge zwischen 25.000 USD und 2 Millionen USD liegen[2]Quelle: Regierung von Kanada, „Agricultural Clean Technology Program”, CANADA.CA. British Columbia führt die provinzielle Unterstützung mit einem Kostenanteil von 65 % bei Technologieanschaffungen bis zu 100.000 USD an und beschleunigt so die Modernisierung kleiner Betriebe. Die Nachhaltige Kanadische Agrarpartnerschaft stellt über fünf Jahre 3,5 Milliarden USD für Wettbewerbsinitiativen bereit und subventioniert direkt Präzisionssprühgeräte, emissionsarme Traktoren und intelligente Bewässerungspivot-Nachrüstungen. Zinsfreie Vorschüsse von bis zu 250.000 USD im Rahmen des Vorauszahlungsprogramms senken die Finanzierungskosten weiter, insbesondere für Getreideerzeuger, die mit volatilen Rohstoffzyklen konfrontiert sind. Die Kombination von Subventionen erzeugt einen Multiplikatoreffekt auf privates Kapital und führt zu einem kurzfristigen Anstieg der Bestellungen im kanadischen Landmaschinenmarkt vor Ablauf der Förderfristen.

Technologische Fortschritte bei Präzisions- und autonomen Maschinen

Mehr als 50,4 % der kanadischen Betriebe setzen bereits mindestens eine Präzisionsfunktion ein, wie GPS-Führung oder variable Ausbringung, und die Einführung erfolgt am schnellsten bei Präriegetreidebetrieben. Das Olds College betreibt Kanadas erstes betriebseigenes Testgelände für autonome Geräte und belegt die kommerzielle Machbarkeit fahrerloser Plattformen in rauen Klimabedingungen. Originalhersteller schließen Konnektivitätslücken durch die Integration satellitengestützter IoT-Module, die Datenlatenzen minimieren und Over-the-Air-Software-Updates ermöglichen. Diese Voraussetzungen führen zu wachsenden Umsatzströmen im kanadischen Landmaschinenmarkt, die auf Abonnementanalysen, Ferndiagnosen und Autonomie-als-Dienstleistung-Modellen basieren.

Ersatzzyklus fĂĽr alternde Traktorenflotten

Der durchschnittliche Arbeitsschlepper in Kanada überschreitet mittlerweile 12 Betriebsjahre, wobei sich die Ersatzintervalle angesichts hoher Kapitalkosten verlängern. Aufgeschobene Käufe haben das Durchschnittsalter der Gebrauchtgeräte auf dem Markt auf ein Jahrzehnt erhöht, während die Auftragsrückstände der Originalhersteller für neue Hochleistungseinheiten 12 bis 15 Monate betragen. Hersteller reagieren mit werksgeprüften Nachrüstsätzen, die automatische Lenkung, Telematik und partielle Autonomie auf ältere Einheiten nachrüsten und so die wirtschaftliche Lebensdauer zu einem Bruchteil der Kosten neuer Geräte verlängern. Wirtschaftliche Abschreibungsstudien zeigen, dass Hochleistungstraktoren den optimalen Return on Investment erzielen, wenn sie alle 8 Jahre ersetzt werden, was einen aufgestauten Bedarf schafft, der bei sinkenden Zinssätzen eine starke Ersatzwelle auslösen könnte. Diese Dynamik stützt den Service- und Ersatzteilbereich des kanadischen Landmaschinenmarkts auch in Phasen rückläufiger Neugeräteverkäufe.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | -0.8% | National, mit stärkerer Auswirkung auf kleinere Betriebe | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Datenschutzrisiken bei vernetzten Maschinen | -0.4% | National, mit Konzentration bei Anwendern von Präzisionslandwirtschaft | Mittelfristig (2–4 Jahre) |

| Steigende Zinssätze, die die GeräteFinanzierung einschränken | -0.9% | National, mit besonderer Auswirkung auf fremdfinanzierte Käufe | Kurzfristig (≤ 2 Jahre) |

| Zollvolatilität bei aus den USA bezogenen Komponenten | -0.6% | National, mit Schwerpunkt auf importabhängigen Herstellern | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Hohe Anschaffungs- und Wartungskosten

Große selbstfahrende Maschinen werden mittlerweile zwischen 400.000 USD und 1,2 Millionen USD angeboten, während die jährliche Wartung bis zu 20 % des Betriebsbudgets beanspruchen kann[3]Quelle: Agriculture.com, „Interest Rates and Equipment Prices: the Case for Leasing Farm Equipment”, AGRICULTURE.COM. Landwirte durchsuchen zunehmend Auktionsseiten nach neueren Geräten, doch der Wettbewerb mit US-amerikanischen Käufern treibt die Gebote in die Höhe und verringert das inländische Angebot. Software-Abonnements für Präzisionsplattformen verursachen wiederkehrende Ausgaben und veranlassen kleinere Erzeuger, Gemeinschaftseigentum oder Geräte-als-Dienstleistung-Vereinbarungen in Betracht zu ziehen. Trotz der erweiterten Garantieangebote der Originalhersteller verschieben finanziell angespannte Betreiber weiterhin Käufe, was das kurzfristige Wachstum des kanadischen Landmaschinenmarkts dämpft.

Sicherheits- und Datenschutzrisiken bei vernetzten Maschinen

Vernetzte Traktoren übertragen agronomische Daten über Cloud-Plattformen und setzen Betriebe potenziellen Cyberangriffen aus, die Ausbringungsmengen manipulieren oder proprietäre Ertragskarten gefährden könnten. Originalhersteller setzen verschlüsselte Netzwerke und tokenbasierte Zugriffskontrollen ein, doch die Haftung bleibt nach kanadischem Datenschutzrecht unklar, was bestimmte Erzeuger von der Einführung von Telematik abhält. Die Integration mit Drittanbieter-Analysen vervielfacht die Angriffsflächen und veranlasst Versicherer, robuste Cybersicherheitspraktiken zu fordern oder höhere Prämien zu erheben. Solange bundesstaatliche Standards Dateneigentum und Haftung bei Datenschutzverletzungen nicht klären, könnte die Einführung von Präzisionsmaschinen bei risikoaversen Betreibern im kanadischen Landmaschinenmarkt hinter den Erwartungen zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traktoren behalten ihre Kernposition, während Bewässerung an Fahrt gewinnt

Traktoren generierten im Jahr 2025 44,55 % des Marktanteils des kanadischen Landmaschinenmarkts, was ihre unverzichtbare Rolle in Reihenkultur-, Futter- und Spezialbetrieben widerspiegelt. Hochleistungskategorien (≥ 100 PS) verzeichneten einen jährlichen Nachfrageanstieg von 4,3 %, angetrieben durch Betriebskonsolidierung, autonome Nachrüstungen und den Bedarf an Arbeitskräfteersatz. Im Gegensatz dazu gingen die Verkäufe im mittleren Bereich von 40–99 PS um 6 % zurück, da Liquiditätsengpässe die Betreiber dazu veranlassten, die Nutzungsdauer zu verlängern, anstatt Mittelklasseeinheiten aufzurüsten.

µţ±đ·Éä˛ő˛ő±đ°ůłÜ˛Ô˛µ˛őłľ˛ą˛őł¦łóľ±˛Ô±đ˛Ô stellen das am schnellsten wachsende Segment mit einer CAGR von 5,68 % dar. Tropfsysteme gewinnen bei Spezialkulturen in British Columbia und Ontario an Bedeutung, während variable Pivot-Systeme sich auf Präriegetreidebetrieben verbreiten, die eine präzise Bodenfeuchteverwaltung anstreben. Wassernutzungsvorschriften und die Anpassung an Klimarisiken treiben die Nachfrage nach Bodensensornetzwerken an, die sich in Pivot-Steuerungen integrieren lassen und Cross-Selling-Möglichkeiten mit agronomischen Softwareanbietern schaffen. Originalhersteller differenzieren sich durch energieeffiziente Pumpen, Fernfehlererkennung und modulare Erweiterungen, die bestehende Pivots nachrĂĽsten. Diese Fortschritte ziehen staatliche RĂĽckerstattungen fĂĽr Wasserschutz an und katalysieren so die Bewässerungsverkäufe im kanadischen Landmaschinenmarkt weiter.

Geografische Analyse

Alberta ist der Anker des kanadischen Landmaschinenmarkts mit einem bedeutenden Anteil am nationalen Betriebsumsatz. GroĂźe Getreide- und Ă–lsaatenbetriebe dominieren die Beschaffung und priorisieren Hochleistungstraktoren, ˛Ńäłó»ĺ°ů±đ˛őł¦łó±đ°ů und PräzisionssprĂĽhgeräte, die die Produktivität auf groĂźen Flächen optimieren. Die EinfĂĽhrung automatischer Lenkung ĂĽbersteigt bei Alberta-Betrieben 80 %, und drohnenbasierte Feldbeobachtung wird zum Standard. Diese Innovationsmentalität positioniert die Provinz an der Spitze von Autonomiepilotprojekten und Elektroantrieb-NachrĂĽstungen und hält die Nachfrage nach fortschrittlichen Maschinen trotz zyklischer Rohstoffschwankungen aufrecht.

Saskatchewan und Manitoba bilden die zweite Nachfrageebene und erzeugen gemeinsam fast die Hälfte der nationalen Weizen- und Rapsproduktion. Ihre ausgedehnten Anbauflächen stützen stetige Ersatzzyklen für Traktoren und Luftsämaschinen. Konservierende Bodenbearbeitung bedeckt mehr als 75 % der Prärieanbaufläche und fördert Investitionen in Direktsaatmaschinen mit Abschnittssteuerung und Saatgutmengensensoren. Händler in diesen Provinzen legen Wert auf robuste Servicenetzwerke, um Kunden über große Entfernungen zu betreuen und die Betriebszeit in engen Pflanzfenstern aufrechtzuerhalten, was auch in Abschwungphasen gesunde Ersatzteilumsätze generiert.

Ontario weist eine hochgradig diversifizierte Agrarstruktur auf, die Marktfrüchte, Milchwirtschaft, Geflügelhaltung und intensiven Gartenbau umfasst. Kleinere Feldgrößen und höhere Landwerte verlagern die Kaufentscheidungen hin zu vielseitigen Traktoren mittlerer Leistungsklasse, selbstfahrenden Feldhäckslern und Spezialgeräten. Die Provinz führt bei der Einführung erneuerbarer Energien auf Betrieben und installiert Dachsolaranlagen, die elektrische Bewässerungspumpen und Stallautomatisierungssysteme mit Strom versorgen.

Wettbewerbslandschaft

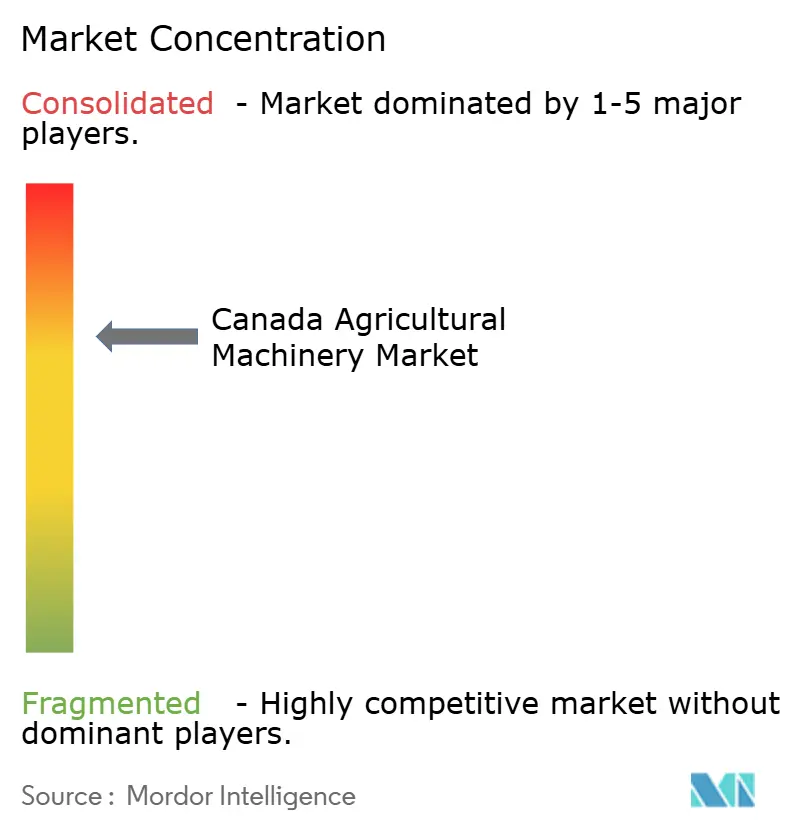

Der kanadische Landmaschinenmarkt weist eine moderate Konzentration auf. Die globalen Marktführer Deere & Company, CNH Industrial N.V. und AGCO Corporation dominieren die Hochleistungssegmente und nutzen dabei umfangreiche Händlernetzwerke und integrierte Telematik-Ökosysteme. Mittelständische Unternehmen wie Kubota Corporation und Claas KGaA mbH sichern sich Anteile in Spezial- und Kompakttraktorklassen, während inländische Gerätehersteller mit Nischenfunktionalität und lokalisiertem agronomischen Wissen konkurrieren.

Die Wettbewerbsdynamik hat sich verschärft, da Technologieunternehmen mit cloudbasierten Analysen und Autonomielösungen in den Markt eintreten. Die KI-gestützte Effizienzplattform von Brilliant Harvest lässt sich nahtlos in mehrere Gerätemarken integrieren und veranlasst Originalhersteller, ihre offenen API-Fähigkeiten zu verbessern. Strategische Übernahmen verdeutlichen eine Verlagerung hin zur vertikalen Integration; Linamars Kauf von Bourgault fügt Saatkompetenz hinzu, während AGCO Corporations OutRun-Nachrüstsatz seinen Aftermarket-Fußabdruck erweitert.

Die Händlerkonsolidierung setzt sich fort, wobei Mehrfilialbetriebe die Serviceabdeckung und Finanzierungsoptionen verbessern und so die Eintrittsbarrieren für kleinere Originalhersteller erhöhen. Die wachsende Kundenerwartung nach gebündelten Lösungen – Geräte, Software, agronomische Beratung und Finanzierung – drängt Hersteller dazu, End-to-End-Plattformen aufzubauen. Mit zunehmender Reife der Autonomie könnten die Hardwaremargen sinken und Gewinnpools in Richtung Datendienste und vorausschauende Wartung verlagern. Der kanadische Landmaschinenmarkt entwickelt sich daher zu einem Ökosystem-Wettbewerb, bei dem Akteure belohnt werden, die zuverlässige Maschinen mit nahtlosen digitalen Erfahrungen verbinden.

MarktfĂĽhrer der kanadischen Landmaschinenbranche

Deere & Company

CLAAS KGaA mbH

AGCO Corporation

Kubota Corporation

CNH Industrial N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: Farm Credit Canada kĂĽndigte eine Verpflichtung von 2 Milliarden USD bis 2030 zur Beschleunigung von Agrartechnologieinnovationen an und signalisierte damit institutionelles Vertrauen in die technologiegetriebene Maschinennachfrage.

- Mai 2025: Ag Growth International emittierte unbesicherte Schuldverschreibungen im Wert von 75 Millionen USD zur Finanzierung der globalen Expansion und bestätigte einen EBITDA-Ausblick für 2025 von mindestens 225 Millionen USD.

- April 2025: AGCO erweiterte sein Händlernetz mit Carter Agri-Systems in Utah und der Eröffnung von Mississippis erstem vollständigen Fendt- und Massey Ferguson-Händler durch Delta Ag Equipment, was den Marktzugang für fortschrittliche Maschinen verbessert.

Berichtsumfang des kanadischen Landmaschinenmarkts

Landmaschinen beziehen sich auf Geräte und mechanische Strukturen, die in der Landwirtschaft oder anderen Agrarbereichen eingesetzt werden. Für diesen Bericht wurden Maschinen berücksichtigt, die in landwirtschaftlichen Betrieben eingesetzt werden. Der Bericht umfasst keine Maschinen für industrielle und Bauzwecke oder Mehrzwecktraktoren, Maschinen und Geräte, die sowohl für landwirtschaftliche als auch für nichtlandwirtschaftliche Zwecke verwendet werden.

Der kanadische Landmaschinenmarkt ist nach Typ segmentiert in Traktoren (weniger als 40 PS, 40 PS bis 99 PS und mehr als 100 PS), Pflug- und Bodenbearbeitungsmaschinen (±Ę´Ú±ôĂĽ˛µ±đ, Eggen, Rotationsgrubber und Kultiviergeräte sowie sonstige Geräte), Pflanzmaschinen (ł§Ă¤łľ˛ą˛őł¦łóľ±˛Ô±đ˛Ô, Pflanzmaschinen, Streuer und sonstige Pflanzmaschinen), ł§±č°ůĂĽłó˛µ±đ°ůäłŮ±đ, µţ±đ·Éä˛ő˛ő±đ°ůłÜ˛Ô˛µ˛őłľ˛ą˛őł¦łóľ±˛Ô±đ˛Ô (Tropfbewässerung, Sprinklerbewässerung und sonstige µţ±đ·Éä˛ő˛ő±đ°ůłÜ˛Ô˛µ˛őłľ˛ą˛őł¦łóľ±˛Ô±đ˛Ô), Erntemaschinen (˛Ńäłó»ĺ°ů±đ˛őł¦łó±đ°ů und sonstige Erntemaschinen), Heu- und Futtermaschinen (Mähwerke und Aufbereiter, Ballenpressen und sonstige Heu- und Futtermaschinen) sowie sonstige Typen. Der Bericht bietet Marktgröße und Prognosen fĂĽr Landmaschinen in Wertangaben (USD) fĂĽr alle oben genannten Segmente.

| Traktoren | Weniger als 40 PS |

| 40–99 PS | |

| Mehr als 100 PS | |

| Pflug- und Bodenbearbeitungsmaschinen | ±Ę´Ú±ôĂĽ˛µ±đ |

| Eggen | |

| Rotationsgrubber und Kultiviergeräte | |

| Sonstige Geräte | |

| Pflanzmaschinen | ł§Ă¤łľ˛ą˛őł¦łóľ±˛Ô±đ˛Ô |

| Pflanzmaschinen | |

| Streuer | |

| Sonstige Pflanzmaschinen | |

| ł§±č°ůĂĽłó˛µ±đ°ůäłŮ±đ | |

| µţ±đ·Éä˛ő˛ő±đ°ůłÜ˛Ô˛µ˛őłľ˛ą˛őł¦łóľ±˛Ô±đ˛Ô | °Ő°ů´Ç±č´Ú˛ú±đ·Éä˛ő˛ő±đ°ůłÜ˛Ô˛µ˛ő˛ő˛â˛őłŮ±đłľ±đ |

| ł§±č°ůľ±˛Ô°ě±ô±đ°ů˛ú±đ·Éä˛ő˛ő±đ°ůłÜ˛Ô˛µ˛ő˛ő˛â˛őłŮ±đłľ±đ | |

| Sonstige µţ±đ·Éä˛ő˛ő±đ°ůłÜ˛Ô˛µ˛őłľ˛ą˛őł¦łóľ±˛Ô±đ˛Ô | |

| Erntemaschinen | ˛Ńäłó»ĺ°ů±đ˛őł¦łó±đ°ů |

| Sonstige Erntemaschinen | |

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter |

| Ballenpressen | |

| Sonstige Heu- und Futtermaschinen | |

| Sonstige Typen |

| Nach Produkttyp | Traktoren | Weniger als 40 PS |

| 40–99 PS | ||

| Mehr als 100 PS | ||

| Pflug- und Bodenbearbeitungsmaschinen | ±Ę´Ú±ôĂĽ˛µ±đ | |

| Eggen | ||

| Rotationsgrubber und Kultiviergeräte | ||

| Sonstige Geräte | ||

| Pflanzmaschinen | ł§Ă¤łľ˛ą˛őł¦łóľ±˛Ô±đ˛Ô | |

| Pflanzmaschinen | ||

| Streuer | ||

| Sonstige Pflanzmaschinen | ||

| ł§±č°ůĂĽłó˛µ±đ°ůäłŮ±đ | ||

| µţ±đ·Éä˛ő˛ő±đ°ůłÜ˛Ô˛µ˛őłľ˛ą˛őł¦łóľ±˛Ô±đ˛Ô | °Ő°ů´Ç±č´Ú˛ú±đ·Éä˛ő˛ő±đ°ůłÜ˛Ô˛µ˛ő˛ő˛â˛őłŮ±đłľ±đ | |

| ł§±č°ůľ±˛Ô°ě±ô±đ°ů˛ú±đ·Éä˛ő˛ő±đ°ůłÜ˛Ô˛µ˛ő˛ő˛â˛őłŮ±đłľ±đ | ||

| Sonstige µţ±đ·Éä˛ő˛ő±đ°ůłÜ˛Ô˛µ˛őłľ˛ą˛őł¦łóľ±˛Ô±đ˛Ô | ||

| Erntemaschinen | ˛Ńäłó»ĺ°ů±đ˛őł¦łó±đ°ů | |

| Sonstige Erntemaschinen | ||

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter | |

| Ballenpressen | ||

| Sonstige Heu- und Futtermaschinen | ||

| Sonstige Typen | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der kanadische Landgerätemarkt im Jahr 2026?

Die Größe des kanadischen Landgerätemarkt beträgt im Jahr 2026 6,83 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für kanadische Landgeräte bis 2031?

Der Marktwert soll von 2026 bis 2031 mit einer CAGR von 5,15 % wachsen.

Welches Segment führt die aktuellen Verkäufe an?

Traktoren beanspruchen 44,55 % des Marktanteils des kanadischen Landgerätemarkt im Jahr 2025.

Welche Produktkategorie wächst am schnellsten?

µţ±đ·Éä˛ő˛ő±đ°ůłÜ˛Ô˛µ˛őłľ˛ą˛őł¦łóľ±˛Ô±đ˛Ô wachsen bis 2031 mit einer CAGR von 5,68 %.

Wie wirkt sich der Arbeitskräftemangel auf die Geräteanfrage aus?

Akuter Arbeitskräftemangel drängt Erzeuger hin zu autonomen und halbautonomen Maschinen und beschleunigt Modernisierungspläne.

Seite zuletzt aktualisiert am: