�Ѳ�����ٲ���öß�� und Marktanteil für Herzunterstützungssysteme

�Ѳ������ü��������������

| Studienzeitraum | 2022 - 2031 |

|---|---|

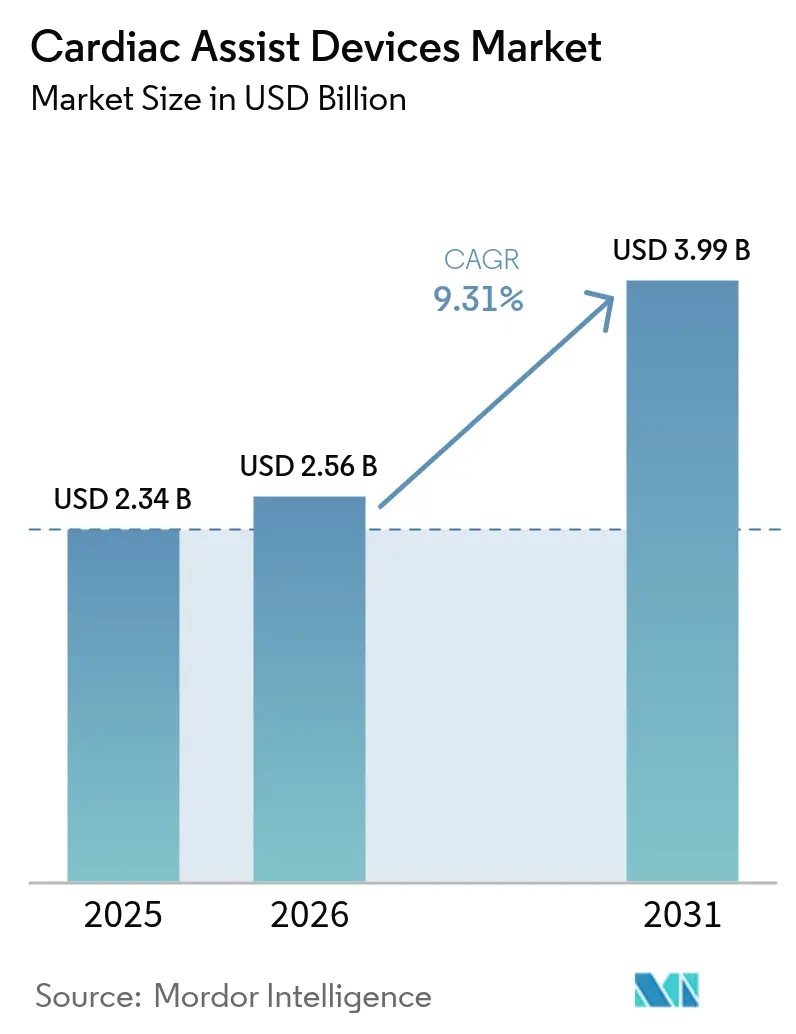

| �Ѳ�����ٲ���öß�� (2026) | 2.56 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 3.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Herzunterstützungssysteme von ����������

Die �Ѳ�����ٲ���öß�� für Herzunterstützungssysteme wird voraussichtlich von 2,34 Milliarden USD im Jahr 2025 auf 2,56 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 9,31 % über den Zeitraum 2026–2031 voraussichtlich 3,99 Milliarden USD erreichen. Der Markt für Herzunterstützungssysteme expandiert, da ���������Գ�ä�ܲ���� mit einer zunehmenden Prävalenz von Herzinsuffizienz im Endstadium, einem Mangel an Spenderherzen und wachsendem Vertrauen in die Dauerstromtechnologie konfrontiert sind. Durchbrüche bei magnetisch gelagerten Pumpen, perkutanen Mikropumpen und pädiatrischen Indikationen ermöglichen eine frühere Intervention, während die Ausweitung der Erstattung im asiatisch-pazifischen Raum den Zugang erweitert. Der regulatorische Schwung, exemplarisch durch FDA-Zulassungen für die pädiatrische Impella 5.5 und Impella CP, fördert die Akzeptanz der Zieltherapie in einem früheren Stadium des Krankheitsverlaufs[1]Quelle: U.S. Food and Drug Administration, "Erweiterung der pädiatrischen Indikation für Impella," fda.gov . Gleichzeitig verstärken Sicherheitsrückrufe – wie das HeartMate 3 EOGO-Ereignis – die Marktüberwachung nach der Zulassung und fördern iterative Designverbesserungen. Anhaltende Risikokapitalinvestitionen in totale Kunstherzen und ambulante Gegenpulsationssysteme signalisieren, dass der Markt für Herzunterstützungssysteme ein fruchtbares Umfeld für technische Innovation und Unternehmenswachstum bleiben wird.

Wichtigste Erkenntnisse des Berichts

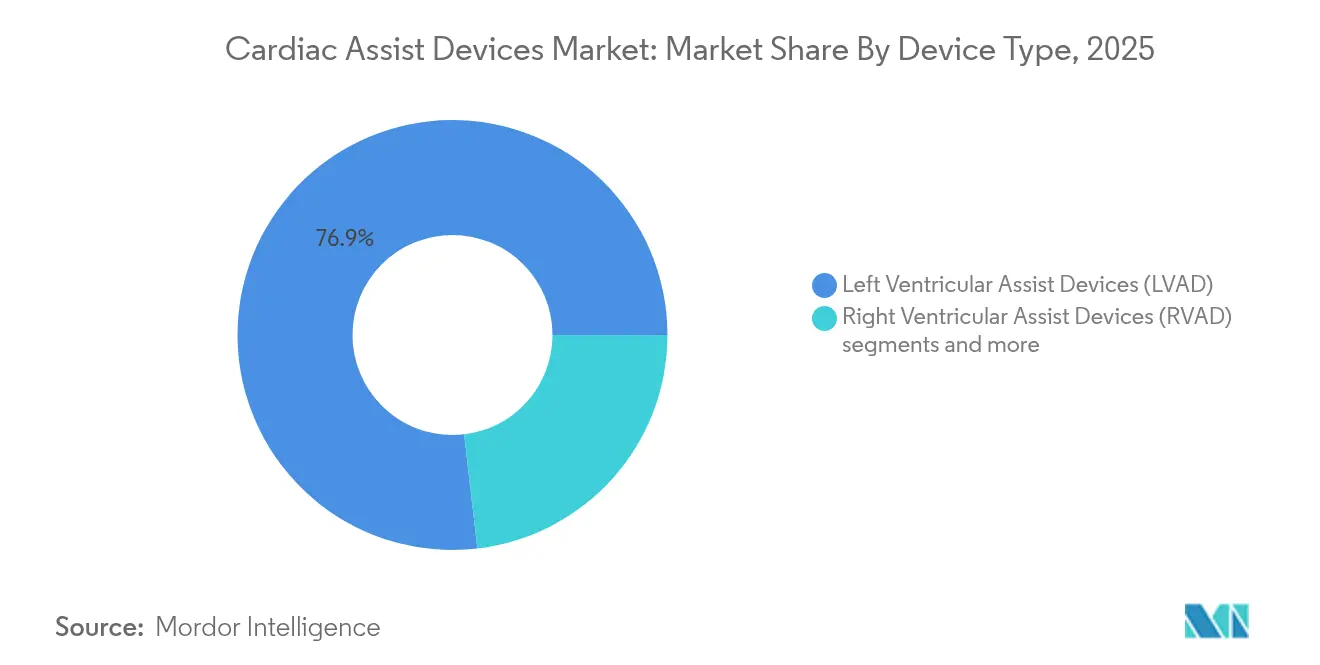

- Nach Gerätetyp hielten linksventrikuläre Unterstützungssysteme im Jahr 2025 einen Marktanteil von 76,85 % am Markt für Herzunterstützungssysteme, während totale Kunstherzen bis 2031 mit einem CAGR von 10,07 % voranschreiten.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 38,21 % der �Ѳ�����ٲ���öß�� für Herzunterstützungssysteme auf die Überbrückung zur Transplantation; die Zieltherapie wird bis 2031 voraussichtlich mit einem CAGR von 11,35 % wachsen.

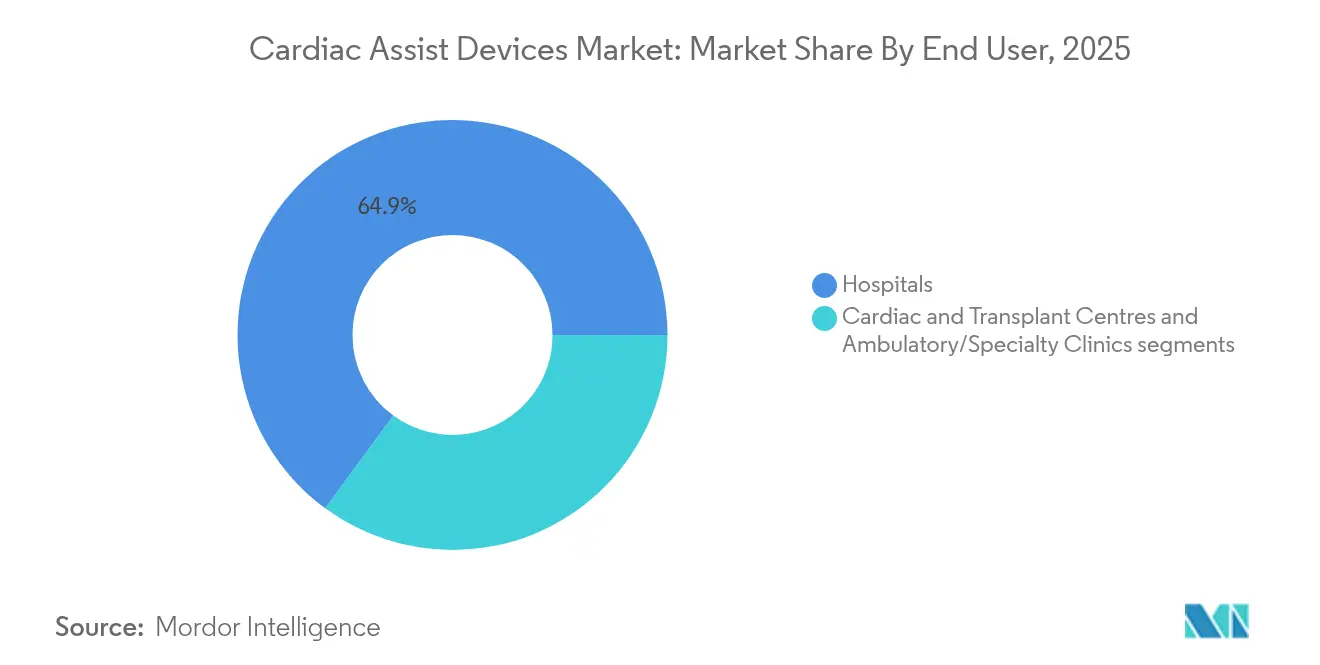

- Nach Endnutzer entfielen im Jahr 2025 64,92 % des Marktes für Herzunterstützungssysteme auf ���������Գ�ä�ܲ����, während ambulante Einrichtungen und Fachkliniken bis 2031 mit einem CAGR von 10,18 % expandieren.

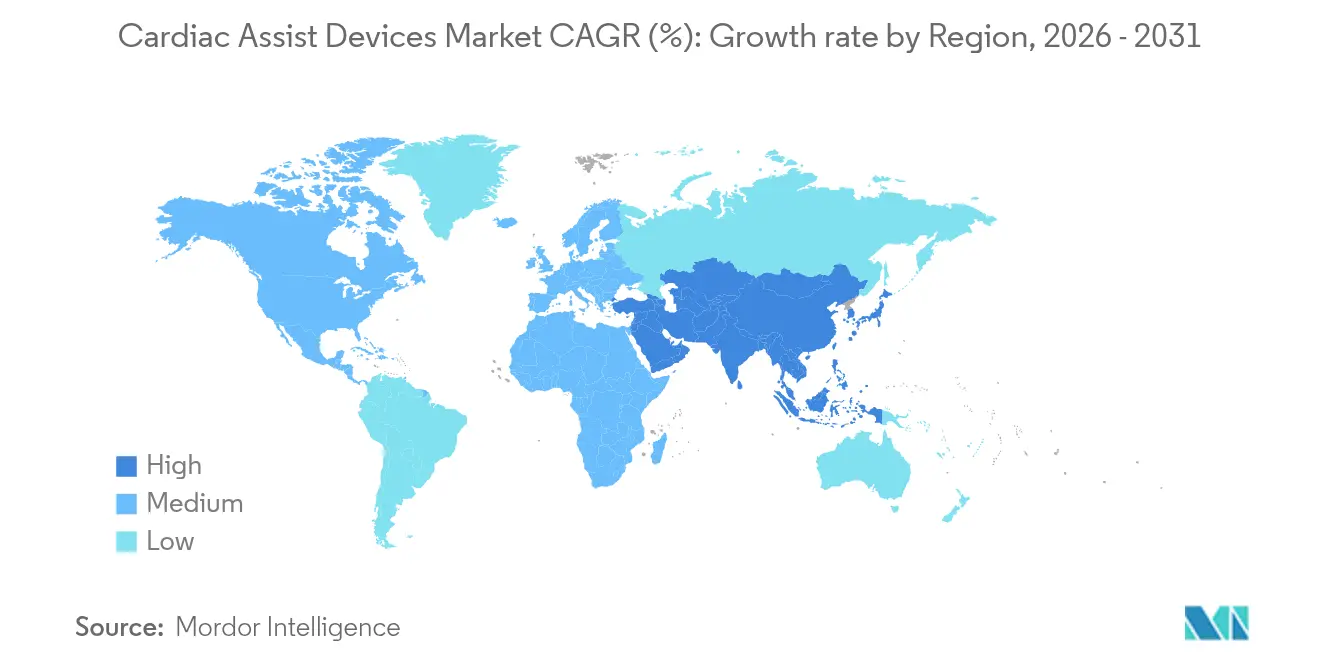

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,08 %; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 11,74 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Herzunterstützungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Spenderherzen verstärkt die Abhängigkeit von LVAD und TAH | +2.1% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Dauerstrom-LVADs senken Rehospitalisierungen im Vergleich zu pulsatilen Pumpen | +1.8% | Global, angeführt von der Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterte Indikationen für TAVR/MCS bei moderater Herzinsuffizienz (FDA und EMA) | +1.5% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Erstattungsausweitung in Japan und ��ü���ǰ��� für die Zieltherapie | +0.9% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Magnetisch gelagerte Mikropumpen ermöglichen vollständige außerklinische Unterstützung | +1.2% | Global, frühe Gewinne in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg klinischer VAD-Studien in China nach den Ausschreibungsreformen 2024 | +0.7% | National in China, mit frühen Gewinnen in Peking, Shanghai, Guangzhou | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Mangel an Spenderherzen verstärkt die Abhängigkeit von mechanischer Kreislaufunterstützung

In China finden jährlich weniger als 100 pädiatrische Herztransplantationen statt, obwohl 40.000 Kinder pro Jahr wegen Herzinsuffizienz hospitalisiert werden. Der Markt für Herzunterstützungssysteme sieht daher, wie Gesundheitssysteme mechanische Kreislaufunterstützung als Erstlinientherapie statt als Überbrückungslösung einsetzen. Zieltherapieprogramme nutzen nun Geräte wie das künstliche Herz Aeson, das 30 Überbrückungsfälle zur Transplantation mit einer medianen Unterstützungsdauer von 156 Tagen begleitet hat. Neu zugelassene pädiatrische Impella-Systeme erweitern die perkutane Unterstützung auf Kinder mit einem Gewicht von ≥ 30 kg und vergrößern den Kandidatenpool. Überlebensraten mit HeartMate 3 überschreiten fünf Jahre und konkurrieren mit Transplantations-Benchmarks. Diese anhaltende Wirksamkeit positioniert die mechanische Kreislaufunterstützung als definitive Modalität und unterstützt das langfristige Wachstum des Marktes für Herzunterstützungssysteme.

Dauerstrom- und perkutane Geräte senken Komplikationen im Vergleich zu Altsystemen

Die vollständige MagLev-Technologie in HeartMate 3 eliminiert mechanische Verschleißpunkte, während das Axialstromdesign von Impella das vaskuläre Trauma reduziert. Die ARIES-HM3-Studie zeigte, dass Patienten ohne Aspirin 40 % weniger Blutungsereignisse erlebten, und die DanGer-Shock-Studie berichtete von einer absoluten Mortalitätsreduktion von 12,7 % mit Impella CP bei STEMI-kardiogenem Schock jnjmedtech.com. Protokolle zur Entlassung am selben Tag und der subklavikuläre Zugang ermöglichen eine ambulante Erholung, senken die stationären Kosten und vergrößern den Markt für Herzunterstützungssysteme. Reduzierte Komplikationsraten in Kombination mit Portabilität machen diese Systeme sowohl für die Überbrückung zur Transplantation als auch für Zieltherapiepfade attraktiv.

Erweiterte Indikationen für TAVR/MCS und perkutane Unterstützung bei moderater Herzinsuffizienz

Im Dezember 2024 ließ die FDA Impella 5.5 und Impella CP für pädiatrische Herzinsuffizienz zu, ergänzend zu den Anwendungen bei kardiogenem Schock bei Erwachsenen und Hochrisiko-PCI. Europäische CE-Kennzeichnungserweiterungen für Aeson und Impella demokratisieren den Zugang auf dem gesamten Kontinent carmatsa.com. Herzinsuffizienzpatienten in früheren Stadien können nun von perkutaner oder dauerhafter mechanischer Unterstützung profitieren, was die Behandlungsalgorithmen weg von der alleinigen medikamentösen Therapie verschiebt. Dieser regulatorische Rückenwind steigert die Akzeptanz aller Modalitäten und treibt die weitere Expansion des Marktes für Herzunterstützungssysteme voran.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klasse-I-Rückrufe (HeartMate 3 EOGO, Medtronic HVAD-Rückzug) | -1.4% | Global, akute Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Antikoagulationsbedingte Blutungs- und Schlaganfallrisiken noch immer > 20 % | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte vollständig implantierbare Pumpen in pädiatrischer Größe (Kapazitätsengpass) | -0.6% | Global, akute Auswirkungen in Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Abhängigkeit der Lieferkette von Seltenerdmagneten für MagLev-Rotoren | -0.4% | Global, mit akuten Auswirkungen auf chinesische Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Erstattungsausweitung in Japan und ��ü���ǰ��� für die Zieltherapie

Japan und ��ü���ǰ��� erstatten nun die Implantationskosten für die Zieltherapie und erkennen damit die Kosteneffizienz dauerhafter VADs im Vergleich zu wiederholten Krankenhausaufenthalten an. Diese Entscheidungen reduzieren die Eigenkosten und stimulieren Krankenhaussinvestitionen in spezialisierte Programme. Da Dauerstromgeräte eine längere Haltbarkeit und niedrigere Schlaganfallraten erzielen, erwarten die Kostenträger verbesserte qualitätsbereinigte Lebensjahre. Der frühe Erstattungsschwung im asiatisch-pazifischen Raum unterstützt das zweistellige CAGR der Region innerhalb des Marktes für Herzunterstützungssysteme.

Klasse-I-Rückrufe und Sicherheitsbedenken in allen Gerätekategorien

Der HeartMate 3 EOGO-Rückruf im April 2024 betraf 13.883 Geräte und verursachte 273 Verletzungen und 14 Todesfälle aufgrund von Transplantatobstruktion[2]Quelle: U.S. Food and Drug Administration, "HeartMate 3 EOGO-Rückruf," fda.gov. Der Impella-Rückruf von Abiomed wegen Perforationsrisikos führte zu 129 Verletzungen und 49 Todesfällen fda.gov. Diese Ereignisse veranlassten eine strengere FDA-Marktüberwachung nach der Zulassung, was einige Zentren dazu veranlasste, VAD- und perkutane Pumpenprogramme zu pausieren. Erhöhte Wachsamkeit erhöht die Compliance-Kosten und könnte das Wachstum im Markt für Herzunterstützungssysteme vorübergehend dämpfen.

Antikoagulationsbedingte Blutungs- und Schlaganfallrisiken noch immer > 20 % bei implantierbaren Geräten

Blutungen und Schlaganfälle bleiben häufig, mit einer Schlaganfallinzidenz von nahezu 13 % nach der Implantation und einer 30-Tage-Mortalität von 31 %. Das erworbene Von-Willebrand-Syndrom verschlimmert gastrointestinale Blutungen, während enge Antikoagulationsziele das ambulante Management erschweren annalscts.com. Obwohl aspirinfreie HeartMate 3-Regime Blutungen um 40 % reduzieren, schränkt das Gesamtrisiko weiterhin die Patienteneignung ein und dämpft die Marktdurchdringung bei Herzunterstützungssystemen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: LVADs führen, perkutane Systeme expandieren

Linksventrikuläre Unterstützungssysteme erfassten im Jahr 2025 76,85 % des Marktanteils für Herzunterstützungssysteme, was auf robuste Evidenz und breite chirurgische Vertrautheit zurückzuführen ist. Die dem Markt für Herzunterstützungssysteme zugeschriebene �Ѳ�����ٲ���öß�� für LVADs wird voraussichtlich parallel zur Akzeptanz der Zieltherapie wachsen, gestützt durch den Fünf-Jahres-Überlebens-Benchmark von HeartMate 3. Totale Kunstherzen, wie das Titangerät von BiVACOR, werden voraussichtlich mit einem CAGR von 10,07 % voranschreiten und biventrikuläre Unterstützung für komplexe Fälle bieten. Perkutane Impella-Systeme ergänzen dauerhafte Geräte bei der Behandlung von akutem kardiogenem Schock und Hochrisiko-PCI, wobei bisher mehr als 330.000 Patienten behandelt wurden jnjmedtech.com. Rechts- und biventrikuläre Unterstützungssysteme erfüllen Nischenbedürfnisse, während intraaortale Ballonpumpen für die kurzfristige hämodynamische Stabilisierung relevant bleiben. Gemeinsam diversifizieren diese Modalitäten den Markt für Herzunterstützungssysteme und mindern das klinische Risiko über Patientenkohorten hinweg.

Dauerstromtechnik, Miniaturisierung und Magnetschwebetechnik bilden die Grundlage der meisten Plattformen der nächsten Generation. BrioVADs vollständig gelagerter Rotor zielt auf einen leiseren Betrieb und reduzierte Hämolyse ab, während magnetisch gelagerte perkutane Mikropumpen ein geringeres vaskuläres Trauma versprechen. FDA-Durchbruchsbezeichnungen beschleunigen Zeitpläne und ermöglichen wettbewerbsfähige Parität zwischen aufstrebenden Unternehmen und etablierten Akteuren. Erfolgreiche frühe Machbarkeitsimplantate validieren die Leistung und stärken das Anlegervertrauen, was den F&E-Schwung in der Herzunterstützungssysteme-Branche aufrechterhält.

Nach Anwendung: Überbrückung zur Transplantation dominiert, akute Unterstützung wächst

Indikationen zur Überbrückung zur Transplantation machten im Jahr 2025 38,21 % des Marktes für Herzunterstützungssysteme aus, da die Spenderknappheit die Wartezeiten verlängert. Die Zieltherapie wird voraussichtlich mit einem CAGR von 11,35 % steigen, angetrieben durch verbesserte Haltbarkeit und Kostenträgeranerkennung in Japan und ��ü���ǰ���. Die �Ѳ�����ٲ���öß�� für Herzunterstützungssysteme im Bereich Zieltherapie wird voraussichtlich stark expandieren, da klinische Ergebnisse eine vergleichbare Überlebensrate wie bei Transplantationen zeigen. Die akute Unterstützung durch perkutane Pumpen gewinnt nach dem DanGer-Shock-Datensatz an Dynamik, der Mortalitätsreduktionen bei STEMI-Schock hervorhob und Leitlinienaktualisierungen verstärkt.

Szenarien der Überbrückung zur Erholung profitieren von vorübergehender Unterstützung bei Myokarditis oder postoperativem Schock nach Herzoperationen, was myokardiale Ruhe und eine mögliche Explantation ermöglicht. Die Hochrisiko-PCI-Unterstützung erweitert die Nutzung von Impella, und Überbrückungspfade zur Kandidatur bieten Therapie während der Transplantationsabklärung. Mit wachsender Evidenz integrieren Kliniker mechanische Unterstützung früher und wandeln ad-hoc-Rettungsanwendungen in geplante Therapielinien um, wodurch der Markt für Herzunterstützungssysteme vergrößert wird.

Nach Endnutzer: ���������Գ�ä�ܲ���� führen, spezialisierte Zentren entstehen

���������Գ�ä�ܲ���� behielten im Jahr 2025 64,92 % des Marktes für Herzunterstützungssysteme aufgrund der chirurgischen Infrastruktur und der intensiven Überwachungsanforderungen. Akademische medizinische Zentren erproben neue Protokolle, wie die INNOVATE-Studie, die BrioVAD mit HeartMate 3 vergleicht. Ambulante Einrichtungen und Fachkliniken stellen den am schnellsten wachsenden Bereich mit einem CAGR von 10,18 % dar, gestärkt durch Telemonitoring und subklavikulären Pumpenzugang, der die stationäre Verweildauer reduziert. Die dem ambulanten Bereich zurechenbare �Ѳ�����ٲ���öß�� für Herzunterstützungssysteme wird sich voraussichtlich ausweiten, da drahtlose Sensoren die Fernüberwachung erleichtern.

Katheterlabore in ���������Գ�ä�ܲ����n bleiben für perkutane Einsätze entscheidend, während Transplantationszentren das Volumen für dauerhafte Implantate verankern. Aufkommende gemeindebasierte Herzrehabilitationsprogramme werden die geografische Reichweite erweitern und die Zugangsgerechtigkeit verbessern. Schulungsinitiativen und gemeinsame Versorgungsvereinbarungen zwischen tertiären Zentren und lokalen Kliniken werden Patientenübergänge unterstützen und ein mehrere Versorgungsebenen umfassendes Ökosystem innerhalb der Herzunterstützungssysteme-Branche fördern.

Geografische Analyse

Nordamerika trug im Jahr 2025 41,08 % des globalen Umsatzes bei, unterstützt durch frühe FDA-Zulassungen, spezialisierte chirurgische Kapazitäten und eine robuste Abdeckung durch private Kostenträger. Führende Institutionen wie das Texas Heart Institute treiben Erstversuche am Menschen für totale Kunstherzen voran und halten den Markt für Herzunterstützungssysteme an der Spitze der Innovation. Kanada und Mexiko tragen durch grenzüberschreitende Überweisungen und Programme öffentlicher Kostenträger zur inkrementellen Nachfrage bei.

Europa hält den zweitgrößten Anteil, wobei Deutschland, Frankreich und das Vereinigte Königreich die Akzeptanz durch CE-harmonisierte Zulassungen und integrierte Transplantationsprogramme vorantreiben. Der Markt für Herzunterstützungssysteme profitiert von universeller Krankenversicherung, stabiler Erstattung und ausgereiften chirurgischen Ausbildungspipelines. Südeuropäische Länder nutzen den Medizintourismus, während nordische Länder ambulante LVAD-Pfade einführen und die Nutzung weiter steigern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 11,74 %, katalysiert durch Chinas Reformen nach 2024, die inländische Innovation fördern und zur Implantation des weltweit kleinsten 45-Gramm-Kunstherzens geführt haben. Die Erstattungserweiterungen in Japan und ��ü���ǰ��� für die Zieltherapie schaffen fruchtbaren Boden für Dauerstromgeräte, während Indien und Australien katheterbasierte Pumpenprogramme ausbauen. Regionale Investitionen in die öffentliche Gesundheit und eine zunehmende Prävalenz kardiovaskulärer Erkrankungen unterstützen das langfristige Wachstum des Marktes für Herzunterstützungssysteme.

Wettbewerbslandschaft

Der Markt für Herzunterstützungssysteme weist eine moderate Konsolidierung auf, wobei Abbotts HeartMate 3 die dauerhaften VAD-Platzierungen dominiert und die Abiomed-Einheit von Johnson & Johnson MedTech bei perkutanen Pumpen führt jnjmedtech.com. BiVACOR, CARMAT und BrioHealth Solutions bringen Disruption durch magnetisch gelagerte totale Kunstherzen und vollständig implantierbare Minipumpen. FDA-Durchbruchsbezeichnungen und Risikokapitalfinanzierungen von über 300 Millionen USD seit 2024 unterstützen ihren Vormarsch.

Zu den strategischen Schritten gehören Abbotts Zulassung des aspirinfreien Regimes, BiVACORs frühe Machbarkeitsimplantate und die 16,6 Milliarden USD schwere Übernahme von Abiomed durch Johnson & Johnson, die die perkutane Dominanz stärkt. Partnerschaften zur Integration von Fernmonitoring und Antikoagulationsmanagement – wie Abbotts Vereinbarung mit Cadrenal Therapeutics – zielen darauf ab, Versorgungspfade zu differenzieren. Geografische Kooperationsvereinbarungen mit chinesischen Zentren ermöglichen es westlichen Unternehmen, die schnell wachsende Nachfrage im asiatisch-pazifischen Raum zu erschließen. Inzwischen beschleunigen chinesische Inlandshersteller klinische Studien und könnten kostenwettbewerbsfähige Geräte einführen, die den etablierten Preisdynamiken Druck machen könnten.

Teilnehmer der Wertschöpfungskette priorisieren KI-gestützte Diagnostik, tragbare Energiesysteme und polymerfreie Pumpengehäuse zur Minderung des Infektionsrisikos. Schutzrechtsportfolios rund um Magnetschwebetechnik und lagerlose Rotoren werden zunehmend entscheidend. Als Reaktion auf Rückrufe investieren Unternehmen in redundante Sensorarrays und selbstdiagnostizierende Firmware, um Geräteausfälle zu verhindern und das Vertrauen in die Herzunterstützungssysteme-Branche zu stärken.

Marktführer in der Herzunterstützungssysteme-Branche

Abbott Laboratories

BiVACOR Inc.

Getinge AB

Medtronic PLC

Teleflex Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: FineHeart erhielt die ANSM-Genehmigung für eine Erstanwendung am Menschen seines vollständig implantierbaren Flowmaker LVAD.

- Mai 2025: BiVACOR erhielt die FDA-Durchbruchsgerätebezeichnung für sein totales Kunstherz aus Titan.

- März 2025: Cadrenal Therapeutics ging eine Partnerschaft mit Abbott für die TECH-LVAD-Studie ein, die Tecarfarin mit HeartMate 3 bewertet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst jede neu hergestellte mechanische Pumpe, ob implantierbar oder perkutan, die ein versagendes Herz vorübergehend oder dauerhaft unterstützt, einschließlich linksventrikulärer, rechtsventrikulärer und biventrikulärer Unterstützungssysteme, intraaortaler Ballonpumpen und totaler künstlicher Herzen. Blutoxygenierungssysteme und extrakorporale Membranoxygenierungseinheiten liegen außerhalb des Geltungsbereichs.

Ausschluss aus dem Geltungsbereich: Eigenständige Produkte zur kardialen Rhythmuskontrolle und Einweg-Kanülensets werden hier nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Gerätetyp (Wert)

- Linksventrikuläre Unterstützungssysteme (LVAD)

- Rechtsventrikuläre Unterstützungssysteme (RVAD)

- Biventrikuläre Unterstützungssysteme (BiVAD)

- Intraaortale Ballonpumpe (IABP)

- Totales Kunstherz (TAH)

- Sonstige Kreislaufunterstützungssysteme

- Nach Anwendung (Wert)

- Überbrückung zur Transplantation

- Zieltherapie

- Überbrückung zur Erholung

- Sonstige Anwendungen

- Nach Endnutzer (Wert)

- ���������Գ�ä�ܲ����

- Herz- und Transplantationszentren

- Ambulante Einrichtungen und Fachkliniken

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien

- Übriger asiatisch-pazifischer Raum

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Herzchirurgen, Beschaffungsleiter in Transplantationszentren und regionale Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche validierten Implantationsvolumina, durchschnittliche Gerätepreise und Erstattungszeiträume, während kurze Umfragen unter Biomedizintechnikern dazu beitrugen, Ausfall- und Austauschquoten zu benchmarken, die selten öffentlich bekannt gegeben werden.

Desk Research

Wir begannen mit Geräteversenddaten und Therapienutzungsdateien von Regulierungsbehörden wie der FDA und EMA, ergänzt durch von der CDC und Eurostat veröffentlichte Krankenhausentlassungsstatistiken. Branchenverbandsbriefings der Advanced Medical Technology Association, Transplantationswartelistenstatistiken von UNOS und über Questel abgerufene Patentfamilien bereicherten die Perspektive. Unternehmens-10-Ks, Investorenpräsentationen und ausgewählte Artikel in Circulation lieferten Kosten-, Revisions- und Überlebensdaten. Diese Quellen sind illustrativ; viele weitere Referenzen wurden für Gegenprüfungen und Klarstellungen herangezogen.

Ein zweiter Desk-Research-Durchgang nutzte kostenpflichtige Datenbanken – D&B Hoovers für Umsatzaufteilungen der Hersteller und Dow Jones Factiva für Deal-Flow –, um Schätzungen auf überprüfbaren Finanzsignalen zu verankern.

�Ѳ�����ٲ���öß�� & Prognose

Wir wendeten eine Top-down-Rekonstruktion an, die mit der Prävalenz fortgeschrittener Herzinsuffizienz beginnt, sich auf transplantationsungeeignete Kohorten verengt und dann Gerätedurchdringungsraten einbezieht, die aus Krankenhausverfahrensprotokollen abgeleitet wurden. Die Ergebnisse wurden durch selektive Lieferanten-Roll-ups gegengeprüft und unter Verwendung regionsspezifischer durchschnittlicher Verkaufspreise bewertet. Schlüsselvariablen wie die Prävalenz von Herzinsuffizienz der NYHA-Klasse III/IV, Organspendermangel, behördliche Zulassungen, Erstattungstarifänderungen und durchschnittliche Geräteverweilzeit treiben das Modell an. Eine multivariate Regression verankert die Fünfjahresprognose, wobei die Szenarioanalyse makroökonomische Schwankungen und Technologieadoptionskurven berücksichtigt. Datenlücken in Bottom-up-Stichproben wurden durch Anwendung von Medianwerten aus vergleichbaren Einrichtungen vor der erneuten Triangulation geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, Varianzprüfungen gegenüber historischen Implantationszahlen und Anomalie-Flags, die durch vierteljährliche Earnings Calls ausgelöst werden. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen erfolgen, wenn Rückrufe, Erstattungsänderungen oder wegweisende klinische Ergebnisse die Nachfrage wesentlich verändern.

Warum Mordors Baseline für kardiale Unterstützungssysteme Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekörbe, Preispunkte und Aktualisierungsrhythmen wählen. Wir zeigen nachfolgend auf, wie diese Entscheidungen den heutigen Marktwert beeinflussen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 2,34 Mrd. | ���������� | - |

| USD 3,38 Mrd. | Global Consultancy A | Bündelt extrakorporale Membranoxygenierungssysteme und Ballons, die ausschließlich bei Herzkatheterlabor-Notfällen eingesetzt werden |

| USD 1,66 Mrd. | Regional Consultancy B | Verwendet Verkaufspreise netto der Distributormargen und modelliert ausschließlich implantierbare ventrikuläre Geräte |

| USD 0,95 Mrd. | Industry Database C | Stützt sich auf Zollcodes, die Krankenhaus-zu-Krankenhaus-Transfers und aufgearbeitete Pumpen nicht erfassen |

Die Unterschiede resultieren hauptsächlich aus der Breite des Geltungsbereichs, Rabattannahmen und der Häufigkeit der Aktualisierung der Zahlen. Durch die Auswahl eines klinisch konsistenten Gerätesatzes, die Validierung von Preisen mit Endnutzern und die jährliche Überprüfung der Modelle liefert Mordor eine ausgewogene, transparente Baseline, die Entscheidungsträger mit Vertrauen verfolgen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Marktes für Herzunterstützungssysteme bis 2031?

Das Kernsegment der ventrikulären Unterstützungssysteme wird voraussichtlich mit einem CAGR von 9,31 % expandieren und die Wertentwicklung des breiteren Marktes bis 2031 vorantreiben.

Welche Gerätekategorie dominiert derzeit die globalen Umsätze?

Linksventrikuläre Unterstützungssysteme machen 76,85 % der Segmentumsätze im Jahr 2025 aus, was auf ausgereifte klinische Evidenz und breite chirurgische Vertrautheit zurückzuführen ist.

Wie lange überleben Patienten typischerweise mit dem HeartMate 3-System?

Die MOMENTUM 3-Studie berichtet von einem medianen Überleben von mehr als fünf Jahren und positioniert das Gerät als dauerhafte Langzeittherapieoption.

Welche jüngsten regulatorischen Änderungen haben den pädiatrischen Zugang erweitert?

Im Dezember 2024 ließ die FDA Impella 5.5 und Impella CP für Kinder mit einem Gewicht von ≥ 30 kg bzw. ≥ 52 kg zu und erschloss damit eine neue Behandlungskohorte.

Warum ist der asiatisch-pazifische Raum der am schnellsten wachsende regionale Markt?

Chinas Beschaffungsreformen nach 2024 sowie die Erstattungsausweitung für die Zieltherapie in Japan und ��ü���ǰ��� treiben einen regionalen CAGR von 11,74 % voran. Welche Sicherheitsrisiken sollten Führungskräfte am genauesten beobachten? • Klasse-I-Rückrufe im Zusammenhang mit Transplantatobstruktion oder Perforation sowie antikoagulationsbedingte Blutungen und Schlaganfälle – die noch immer mehr als 20 % der Implantatempfänger betreffen – bleiben die primären Bedenken. . . . . . . . Neue Anfrage Fragen Sie mich etwas...

Seite zuletzt aktualisiert am: