Marktgröße und Marktanteil für Herz-Kreislauf-Geräte in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

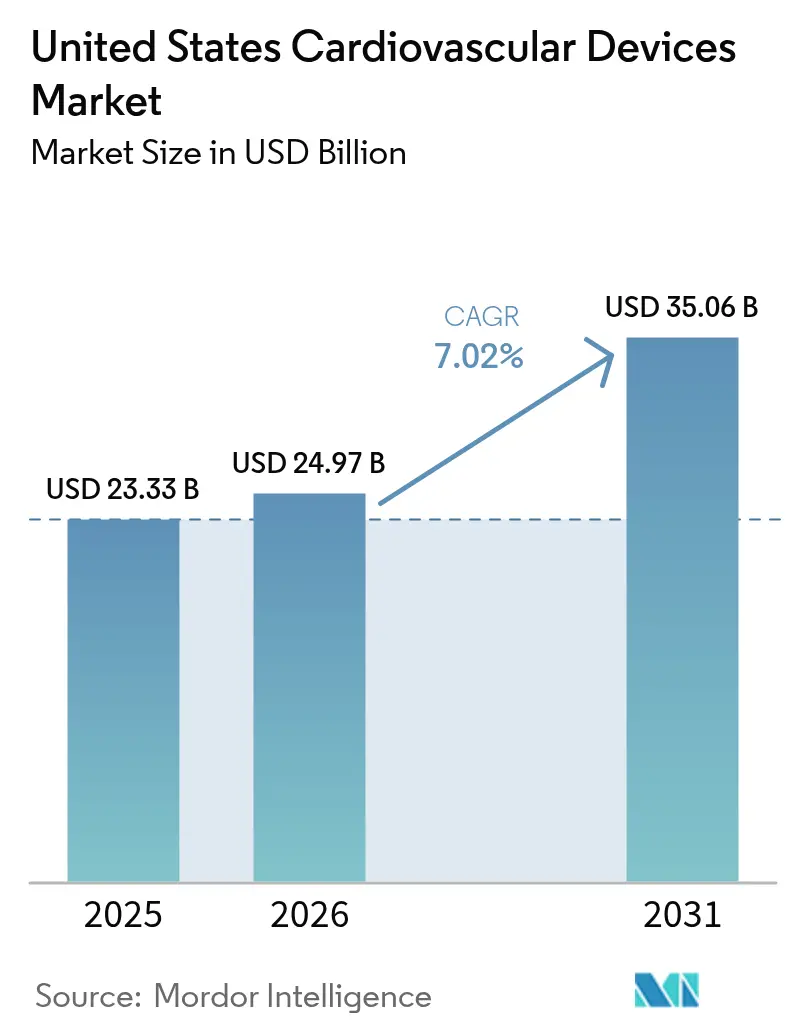

| Marktgröße im Basisjahr (2025) | 23.33 Milliarden US-Dollar |

| Marktgröße (2026) | 24.97 Milliarden US-Dollar |

| Marktgröße (2031) | 35.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

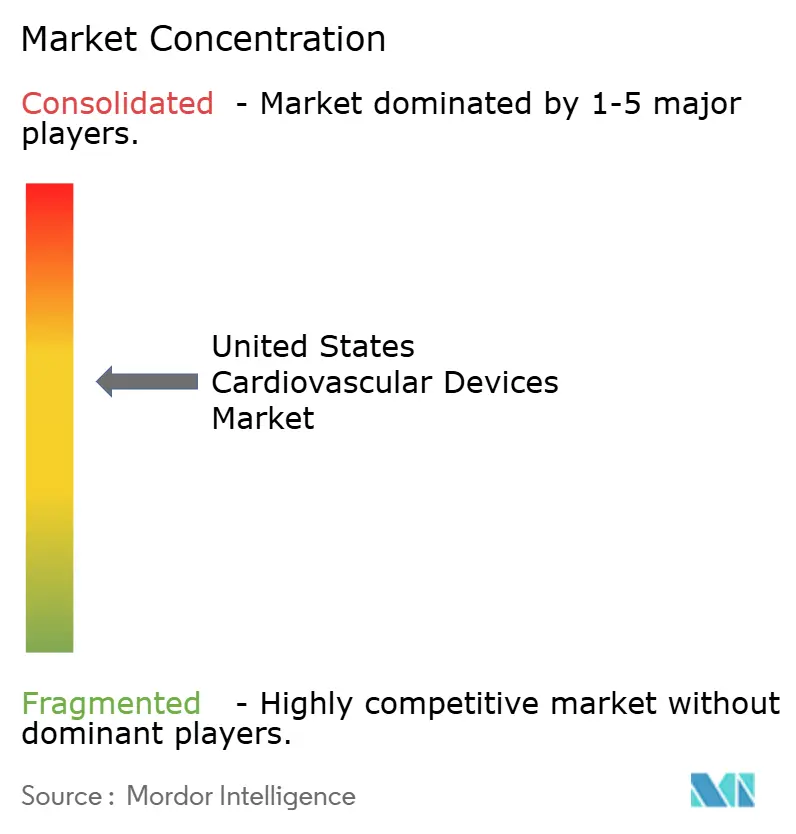

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Herz-Kreislauf-Geräte in den Vereinigten Staaten von ����������

Die Marktgröße für Herz-Kreislauf-Geräte in den Vereinigten Staaten wird im Jahr 2026 auf USD 24,97 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 23,33 Milliarden, mit Prognosen für 2031 von USD 35,06 Milliarden, was einem Wachstum von 7,02 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum resultiert aus der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen, die 126,9 Millionen Erwachsene betreffen, sowie aus stabilen Eingriffszahlen, die eine wiederkehrende Nachfrage nach Geräten stimulieren. KI-gestützte Diagnostik, Durchbrüche in der transkathetergestützten Therapie und Vergütungsreformen, die kostensparende Technologien belohnen, verändern die Wettbewerbsprioritäten. Anbieter bündeln zunehmend diagnostische und interventionelle Instrumente, um volumenbasierte Rabatte zu sichern, was die Verhandlungsmacht schrittweise zugunsten großer Gesundheitssysteme verschiebt. Risikokapitalzuflüsse, insbesondere in Start-ups im Bereich strukturelle Herzerkrankungen, erweitern die Innovationspipeline, auch wenn die Kapitalbeschränkungen der ���������Գ�ä�ܲ���� zunehmen.

Wichtigste Erkenntnisse des Berichts

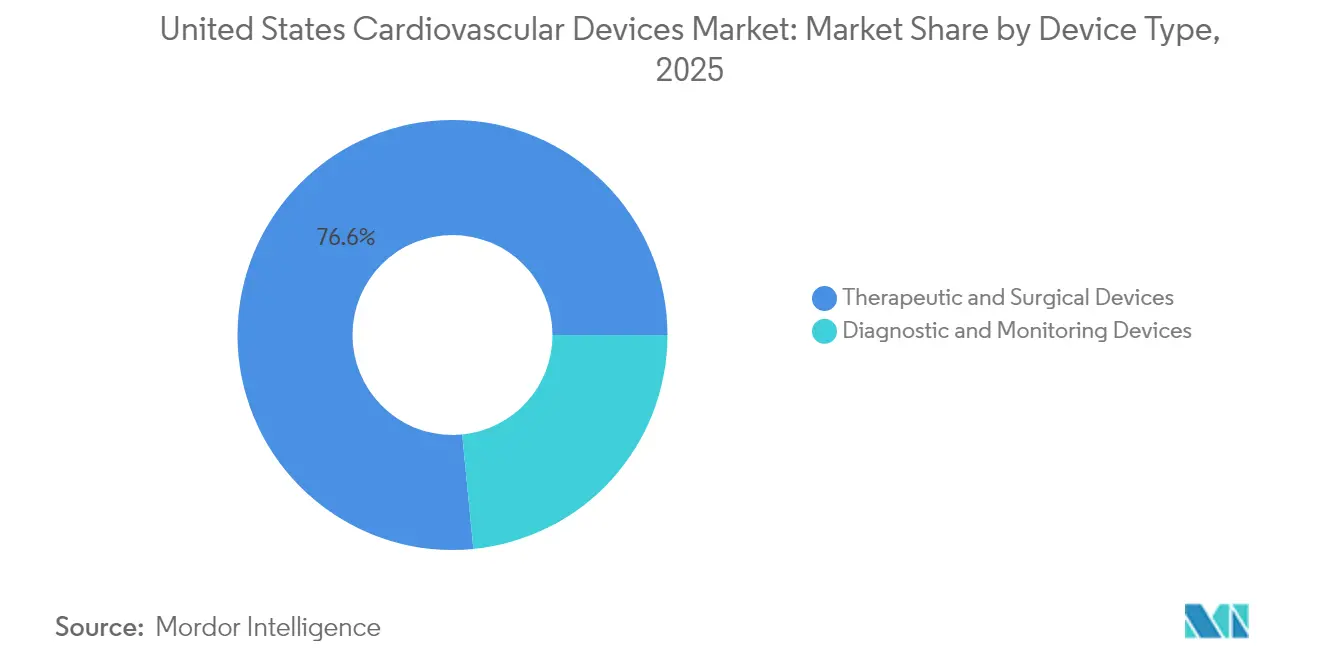

- Nach Gerätetyp führten Therapie- und Chirurgiegeräte den Markt für Herz-Kreislauf-Geräte in den Vereinigten Staaten mit einem Marktanteil von 76,55 % im Jahr 2025 an, während Diagnose- und Überwachungsgeräte bis 2031 voraussichtlich eine CAGR von 8,12 % erzielen werden.

- Nach Indikation entfiel auf die koronare Herzkrankheit ein Anteil von 54,78 % an der Marktgröße für Herz-Kreislauf-Geräte in den Vereinigten Staaten im Jahr 2025; Herzklappenerkrankungen werden bis 2031 voraussichtlich mit einer CAGR von 6,56 % wachsen.

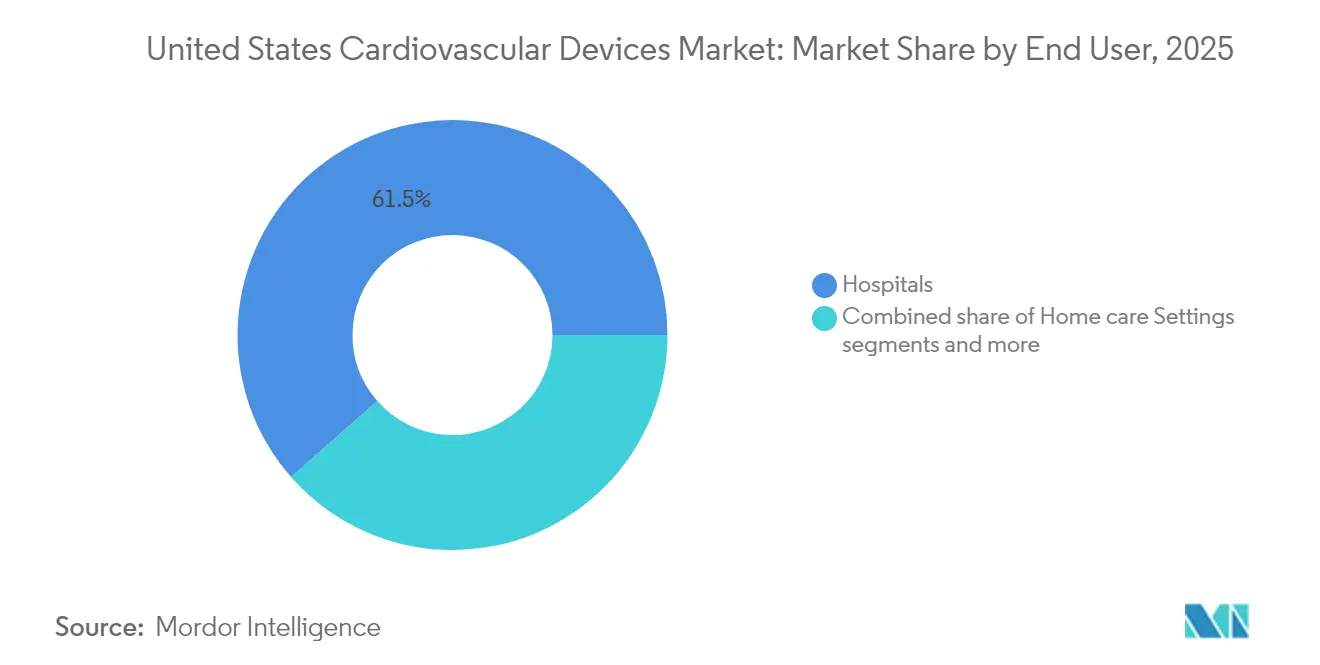

- Nach Endnutzer entfielen auf ���������Գ�ä�ܲ���� im Jahr 2025 61,48 % des Umsatzes, während häusliche Pflegeeinrichtungen zwischen 2026 und 2031 eine CAGR von 7,55 % verzeichnen dürften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Herz-Kreislauf-Geräte in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Anstieg der adipositasbedingten peripheren arteriellen Verschlusskrankheit treibt den Einsatz von medikamentenbeschichteten Ballons an | +1,8 | National, mit stärkerer Auswirkung in den Südstaaten | Mittelfristig (3–4 Jahre) | |

| Überarbeitungen der ACC/AHA-Vergütung zur Förderung von CRT-D-Upgrades | +1,2 | National | Kurzfristig (≤2 Jahre) | |

| Wachstum praxisbasierter und ambulanter Herzkatheterlabore durch den CMS-Standortdifferenzial | +1,5 | National, mit frühen Gewinnen in Ballungsgebieten | Mittelfristig (3–4 Jahre) | |

| Risikokapitalzufluss in Start-ups für perkutane Mitralklappenreparatur | +0,9 | National, mit Konzentration in Innovationszentren | Langfristig (≥5 Jahre) | |

| Rasche Einführung von TAVR nach FDA-Zulassung für Niedrigrisikopatienten und erweiterter CMS-Deckung | +1,6 | National, mit höherer Akzeptanz in städtischen Zentren | Kurzfristig (≤2 Jahre) | |

| Infektionskontrollrichtlinien steigern die Nachfrage nach Einweg-Diagnosekathetern | +1,1 | National, mit Schwerpunkt auf Krankenhaussystemen | Mittelfristig (3–4 Jahre) | |

| Quelle: ���������� | ||||

Anstieg der adipositasbedingten peripheren arteriellen Verschlusskrankheit treibt den Einsatz von medikamentenbeschichteten Ballons an

Die periphere arterielle Verschlusskrankheit betrifft derzeit 10 Millionen Amerikaner, wobei 2 Millionen von einer kritischen gliedmaßenbedrohenden Ischämie betroffen sind. Studienergebnisse, die einen Rückgang des Zielläsionsversagens um 51,3 % nach Sirolimus-Freisetzung belegen, beschleunigen die Einführung medikamentenbeschichteter Ballons in ���������Գ�ä�ܲ����n, insbesondere für Eingriffe unterhalb des Knies. ���������Գ�ä�ܲ���� in den adipositasbelasteten Südstaaten stocken ihre Bestände an beschichteten Ballons auf, während große Systeme Mehreingriffs-Rabatte aushandeln, die den Stückpreis senken. Gerätehersteller reagieren mit kleineren Durchmessern und verlängerter Beschichtungslebensdauer, die der infrapoplitealen Anatomie gerecht werden. Kostenträger übernehmen die Kosten für diese Ballons zunehmend, sobald Registerdaten eine Reduzierung von Wiederholungseingriffen bestätigen, was den Aufnahmeschwung weiter verstärkt.

Überarbeitungen der ACC/AHA-Vergütung zur Förderung von CRT-D-Upgrades

Die Kriterien von 2025 erweitern den Zugang zu kardialen Resynchronisationstherapie-Defibrillatoren und belohnen eine verlängerte Batterielebensdauer, was zu Medicare-Einsparungen von USD 15.120 pro Patient über sechs Jahre führt. ���������Գ�ä�ܲ���� bestellen Premium-CRT-D-Modelle im Voraus, um sowohl den klinischen Nutzen als auch den Kostenanteil zu sichern. Frühe Abrechnungsdaten zeigen einen jährlichen Anstieg von 17 % bei elektiven Generatorwechseln, da Anbieter den Austausch beschleunigen, bevor ältere Geräte ihre elektiven Austauchindikatoren erreichen. Hersteller heben die Fernüberwachungs-Firmware hervor, die mit der Expansion der häuslichen Pflege harmoniert und den wirtschaftlichen Nutzen der Therapie stärkt.

Wachstum praxisbasierter und ambulanter Herzkatheterlabore durch den CMS-Standortdifferenzial

Etwa 10 % der Herzkatheterisierungs- und PCI-Fälle sind in ambulante Operationszentren verlagert worden, wo die Vergütung 36 % bis 47 % niedriger ist als in ambulanten Krankenhausabteilungen[1]Quelle: ECG Management Consultants, "Kardiologische Eingriffe in ambulanten Operationszentren," ecgmc.com . Kardiologen mit Kapitalbeteiligung an ambulanten Operationszentren kaufen Geräte häufig direkt ein, was die Lieferkette verkürzt und Anbieter zwingt, vorsterilisierte Kits für kleinere Lagerräume bereitzustellen. Die OPPS-Regelung von 2025 erhöht die Gesamtzahlungen um USD 4,7 Milliarden und stärkt damit die Wirtschaftlichkeit ambulanter Operationszentren. Es ist zu erwarten, dass die Stückzahlen für Stents und Ballons in städtischen ambulanten Operationszentren am schnellsten steigen werden, wo Parkmöglichkeiten, Planungseffizienz und Pauschalzahlungen privat versicherte Patienten anziehen.

Risikokapitalzufluss in Start-ups für perkutane Mitralklappenreparatur

Die Series-C-Finanzierungsrunde von Capstan Medical in Höhe von USD 110 Millionen verkörpert das Anlegervertrauen in den Markt für Mitral- und Trikuspidalklappenerkrankungen. In diesem Bereich haben noch immer die Hälfte der Patienten mit schwerer Mitralklappeninsuffizienz keinen Zugang zu chirurgischen Eingriffen. Risikokapitalunterstützung ermöglicht es Marktneulingen, Premium-Komponentenpreise zu sichern und längere Studien durchzuführen, wodurch sie sich als attraktive Akquisitionsziele positionieren. Führende Unternehmen im Bereich strukturelle Herzerkrankungen stellen nun dedizierte Scouting-Teams für Inkubatoren ab, was den Wettbewerb um geistiges Eigentum intensiviert. ���������Գ�ä�ܲ���� erwarten ein breiteres Geräteangebot, das die Therapie an individuelle Anatomie und Komorbiditäten anpassen kann, was potenziell die Anzahl der Eingriffe reduziert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einfrieren des Krankenhauskapitalbudgets nach Medicare-Kürzungen | -1.4% | National, mit stärkerer Auswirkung in ländlichen Gebieten | Kurzfristig (≤2 Jahre) |

| Strenge regulatorische Anforderungen und Produktrückrufe | -0.8% | National | Mittelfristig (≈3–4 Jahre) |

| Halbleitermangel stört die Versorgung mit ICD-Generatoren | -1.2% | National, mit stärkerer Auswirkung auf spezialisierte Herzzentrren | Kurzfristig (≤2 Jahre) |

| Strenge 510(k)-Präzedenzanforderungen für bioresorbierbare Gerüste | -0.7% | National, mit Schwerpunkt auf Innovationszentren | Langfristig (≥5 Jahre) |

| Quelle: ���������� | |||

Einfrieren des Krankenhauskapitalbudgets nach Medicare-Kürzungen

Eine Kürzung der Arztgebühren um 2,83 %, die ab Januar 2025 wirksam wurde, hat den Cashflow der ���������Գ�ä�ܲ���� eingeschränkt, da die inflationsbereinigten Medicare-Sätze in den vorangegangenen zwei Jahrzehnten bereits um 33 % gesunken waren. Vorstände verschieben nicht wesentliche Upgrades von Herzkatheterlaboren und priorisieren Geräte mit präzisen Kostenkompensationsdaten. Anbieter, die Abonnementpreise oder nutzungsbasierte Vereinbarungen anbieten, gewinnen an Boden, da sie ���������Գ�ä�ܲ����n Vorabausgaben ersparen. Ländliche ���������Գ�ä�ܲ���� sind stärker belastet; einige leiten komplexe Fälle an regionale Zentren weiter, was den lokalen Geräteumsatz verlangsamt.

Strenge regulatorische Anforderungen und Produktrückrufe

Medizinprodukte-Rückrufe erreichten 2024 einen Vier-Jahres-Höchststand, wobei mehr als 10 % als die schwerwiegendste Klasse eingestuft wurden[2]Quelle: Modern Healthcare, "Medizinprodukte-Rückrufe FDA 2024," modernhealthcare.com . Gleichzeitig sank die Zulassungsrate der FDA für Herz-Kreislauf-Geräte mit mittlerem Risiko weiter, was auf längere Prüfzeiten hindeutet. Hersteller reagieren darauf, indem sie regulatorisches Fachwissen früher in den Entwicklungsprozess einbeziehen – ein Schritt, der die Fixkosten erhöht, aber dazu beitragen kann, Verzögerungen einzudämmen. Eine bemerkenswerte Marktreaktion ist, dass Versicherer zunehmend Nachmarktsicherheitsstatistiken anfordern, bevor sie Deckungsentscheidungen treffen, was die Anforderung an Realweltdaten weit über den FDA-Zulassungsmeilenstein hinaus verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz des Therapieumsatzes, Diagnosedynamik nimmt zu

Therapie- und Chirurgieprodukte erfassten im Jahr 2025 76,55 % des Marktanteils für Herz-Kreislauf-Geräte in den Vereinigten Staaten, gestützt durch Stents, Klappenimplantate und Rhythmusmanagementgeräte, die hochwertige Eingriffe verankern. Medikamentenfreisetzende Stents bleiben das Hauptprodukt; bioresorbierbare Optionen und intravaskuläre Lithotripsiekatheter, die derzeit von Johnson & Johnson entwickelt werden, bieten jedoch zusätzliche Umsatzquellen. Ärzte schätzen Einzelanbieter-Kits, die Führungsdrähte und Bildgebungskatheter bündeln – eine Taktik, die den Wallet-Share für integrierte Anbieter vertieft.

Diagnose- und Überwachungsgeräte werden bis 2031 voraussichtlich eine CAGR von 8,12 % erzielen – die höchste aller Kategorien. Cloud-Analysen wie EchoGo Amyloidosis, die eine Sensitivität von 84,5 % und eine Spezifität von 89,7 % erreichen, wandeln Ultraschallsysteme in eine Quelle von Abonnementumsätzen um. Die wachsende Abhängigkeit von der Fernüberwachung physiologischer Parameter veranlasst Gerätehersteller, Mobilfunkmodule zu integrieren, wodurch die Stücklistenkosten auf Konnektivitätschips verlagert werden und gleichzeitig Servicegebühreneinnahmen generiert werden.

Nach Indikation: CAD-Dominanz bleibt bestehen, Herzklappen beschleunigen sich

Anwendungen bei koronarer Herzkrankheit machten im Jahr 2025 54,78 % der Marktgröße für Herz-Kreislauf-Geräte in den Vereinigten Staaten aus, da Werkzeuge für komplexe Läsionen die Ausgaben pro Fall erhöhen. CTO-Mikrokatheter und Laseratherektomiesysteme verzeichnen eine steigende Nachfrage, da Interventionalisten bisher chirurgische Fälle übernehmen. ���������Գ�ä�ܲ���� halten nun läsionsspezifische Bestände vor, was den anhaltenden Einfluss der koronaren Herzkrankheit auf Kapitalbudgets unterstreicht.

Herzklappenerkrankungen werden voraussichtlich den Markt mit einer CAGR von 6,56 % bis 2031 anführen. TAVR-Volumina haben die der Chirurgie übertroffen, und Geräte der nächsten Generation zielen auf Aorteninsuffizienz und Niedrigrisikopatienten ab. Transkatheter-Mitral- und Trikuspidalklappentherapien skalieren schnell, unterstützt durch Risikokapital und ausstehende Akquisitionen. ���������Գ�ä�ܲ���� wandeln Hybrid-OPs in Mehrklappensuiten um, maximieren den Durchsatz und stärken den Gerätebedarf für Bildgebungssonden und Verschlusssysteme.

Nach Endnutzer: ���������Գ�ä�ܲ���� dominieren, häusliche Pflege bricht aus

���������Գ�ä�ܲ���� generierten im Jahr 2025 61,48 % des Umsatzes, was die Konzentration hochakuter Eingriffe widerspiegelt. Dennoch bevorzugen Administratoren zunehmend Mehrzwecklabore gegenüber Einzweckräumen, um die Auslastung zu steigern und Kapitalausgaben zu dämpfen. Anbieter-Serviceverträge, die Betriebszeiten garantieren, beeinflussen Kaufentscheidungen mittlerweile ebenso stark wie der Listenpreis.

Häusliche Pflegeeinrichtungen sind bis 2031 für eine CAGR von 7,55 % vorgesehen. Die Medicare-Zahlungen für die Fernüberwachung physiologischer Parameter stiegen von USD 6,8 Millionen im Jahr 2019 auf USD 194,5 Millionen im Jahr 2023, was auf politischen Rückenwind hindeutet. Bluthochdruck dominiert die Nutzung der Fernüberwachung, aber Herzinsuffizienz-Drucksensoren und Post-TAVR-Überwachungspflaster erweitern das Anwendungsspektrum. Geräteanbieter bündeln Tablet-Hubs und Cloud-Dashboards und sichern sich damit Serviceumsätze, die den Druck auf die Hardware-Marge abfedern.

Geografische Analyse

Der Nordosten und der Westen führen bei der Einführung fortschrittlicher Technologien für strukturelle Herzerkrankungen und Elektrophysiologie, begünstigt durch akademische Zentren und Risikokapitalcluster. Bundesstaaten wie Massachusetts und Kalifornien beherbergen frühe Machbarkeitsstudien und verschaffen lokalen ���������Գ�ä�ܲ����n erstmaligen Zugang zu Herzklappen der nächsten Generation. Diese Regionen weisen auch eine höhere Durchdringung von Heimüberwachungsprogrammen auf, was mit einer robusten Breitbandabdeckung übereinstimmt.

Der Süden verzeichnet das schnellste Wachstum der Gerätenachfrage, angetrieben durch eine erhöhte Prävalenz von Adipositas und Bluthochdruck. Schwarze und hispanische Bevölkerungsgruppen haben ein höheres Amputationsrisiko durch periphere arterielle Verschlusskrankheit, was den regionalen Einsatz medikamentenbeschichteter Ballons fördert. Standortanreize katalysieren den Aufbau ambulanter Operationszentren rund um Atlanta, Dallas und Houston und ziehen kommerzielle Kostenträger an, die Kosteneinsparungen anstreben.

Märkte im Mittleren Westen zeigen zunehmendes Interesse an praxisbasierten Laboren, da integrierte Versorgungsnetzwerke PCI-Fälle mit geringerer Akuität auslagern. Staatliche Bedarfsnachweisgesetze und Vorschriften für ambulante Operationszentren mäßigen die Verlagerungsgeschwindigkeit; die Regeln Kaliforniens beispielsweise schränken bestimmte Herzeingriffe außerhalb von ���������Գ�ä�ܲ����n ein und dämpfen die Migration an der Westküste.

Ländliche Standorte hinken bei Kapitalausgaben hinterher, profitieren jedoch von Telekardiologie und Fernüberwachung physiologischer Parameter, was Versorgungslücken verringert. Die HeartCorps-Initiative der Amerikanischen Herzgesellschaft schult lokale Gesundheitsfachkräfte und fördert die gemeinschaftliche Akzeptanz präventiver Technologien. Gerätedesigns mit Fernzugriff – Langzeitsensoren mit Bluetooth-Upload – zielen auf diese verteilte Patientenbasis ab.

Wettbewerbslandschaft

Medtronic, Abbott, Boston Scientific und Edwards Lifesciences verankern eine moderat konzentrierte Arena. Medtronic deckt jedes bedeutende Herz-Kreislauf-Segment ab und nutzt seine Größe, um systemweite Verträge auszuhandeln. Edwards verdoppelt seinen Einsatz im Bereich strukturelle Herzerkrankungen und verzeichnete im vierten Quartal 2024 ein Wachstum von 88 % bei der Trikuspidalklappentherapie. Boston Scientific erweitert seine vaskuläre Reichweite durch Silk Road Medical und ergänzt damit seine WATCHMAN- und FARAPULSE-Produktlinien.

Der Kauf von Shockwave Medical durch Johnson & Johnson für USD 13,1 Milliarden sichert die intravaskuläre Lithotripsie für stark verkalkte Läsionen und intensiviert den Wettbewerb in der Koronarstent-Technologie. Das Kriegskapital von Capstan Medical in Höhe von USD 110 Millionen unterstreicht den Risikokapitalhunger nach Robotik in der Klappenreparatur, während die Zulassung des Zweikammer-Schrittmachers ohne Elektroden von Abbott den Fortschritt der Miniaturisierung signalisiert.

Künstliche Intelligenz entwickelt sich zu einem Differenzierungsmerkmal; Ultromics erhielt die FDA-Zulassung für EchoGo Amyloidosis und erweitert damit den Vergütungsfall für die Software. Unternehmen kämpfen damit, KI-Risiken der Produktveralterung zu integrieren, da ���������Գ�ä�ܲ���� auf datenreiche Entscheidungsunterstützung umsteigen.

Marktführer der Branche für Herz-Kreislauf-Geräte in den Vereinigten Staaten

Abbott Laboratories

Boston Scientific Corporation

Edwards Lifesciences

Medtronic PLC

Cardinal Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Medtronic plc, ein führendes Unternehmen in der Gesundheitstechnologie, erhielt die Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) für eine erweiterte Verwendung seiner OmniaSecure-Defibrillationselektrode. Die Elektrode ist nun für die Platzierung im Bereich des linken Tawara-Schenkels (LBB) zugelassen und soll die Leitungssystem-Stimulation (CSP) verbessern und besser mit der natürlichen Physiologie des Herzens übereinstimmen.

- Februar 2025: Die ACC veröffentlichte aktualisierte ACS-Leitlinien, die Ticagrelor oder Prasugrel gegenüber Clopidogrel empfehlen, was die adjuvante Stenttherapie beeinflusst.

- November 2024: Die US-amerikanische FDA startete ein Pilotprojekt zur Rückrufkommunikation, um die Fristen für Hochrisiko-Herz-Kreislauf-Geräte zu verkürzen.

Berichtsumfang des Marktes für Herz-Kreislauf-Geräte in den Vereinigten Staaten

Gemäß dem Umfang des Berichts sind Herz-Kreislauf-Erkrankungen eine Gruppe von Erkrankungen des Herzens und der Blutgefäße, die koronare Herzkrankheit, periphere arterielle Verschlusskrankheit, angeborene Herzerkrankungen und zerebrovaskuläre Erkrankungen umfassen. Herz-Kreislauf-Geräte werden zur Behandlung oder Vorbeugung verschiedener Herz-Kreislauf-Erkrankungen eingesetzt. Der Markt für Herz-Kreislauf-Geräte in den Vereinigten Staaten ist segmentiert nach Gerätetyp (Diagnose- und Überwachungsgeräte [EKG-Systeme, Fernüberwachung des Herzrhythmus und mehr], Therapie- und Chirurgiegeräte [Koronarstents, Katheter, kardiales Rhythmusmanagement, Herzklappen, ventrikuläre Unterstützungsgeräte und mehr]), Indikation (koronare Herzkrankheit, Arrhythmie und mehr). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Fernüberwachung des Herzrhythmus | ||

| Kardiale MRT | ||

| Kardiale CT | ||

| Echokardiographie / Ultraschall | ||

| Systeme zur fraktionierten Flussreserve (FFR) | ||

| Therapie- und Chirurgiegeräte | Koronarstents | Medikamentenfreisetzende Stents |

| Bare-Metal-Stents | ||

| Bioresorbierbare Stents | ||

| Katheter | PTCA-Ballonkatheter | |

| IVUS/OCT-Katheter | ||

| Kardiales Rhythmusmanagement | Herzschrittmacher | |

| Implantierbare Kardioverter-Defibrillatoren | ||

| Geräte zur kardialen Resynchronisationstherapie | ||

| Herzklappen | TAVR/TAVI | |

| Mechanische Herzklappen | ||

| Biologische/bioprotetische Herzklappen | ||

| Ventrikuläre Unterstützungsgeräte | ||

| Kunstherzen | ||

| Transplantate und Patches | ||

| Sonstige kardiovaskuläre Chirurgiegeräte | ||

| Koronare Herzkrankheit |

| Arrhythmie |

| Herzinsuffizienz |

| Herzklappenerkrankung |

| ���������Գ�ä�ܲ���� |

| Häusliche Pflegeeinrichtungen |

| Sonstige |

| Nach Gerät | Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Fernüberwachung des Herzrhythmus | |||

| Kardiale MRT | |||

| Kardiale CT | |||

| Echokardiographie / Ultraschall | |||

| Systeme zur fraktionierten Flussreserve (FFR) | |||

| Therapie- und Chirurgiegeräte | Koronarstents | Medikamentenfreisetzende Stents | |

| Bare-Metal-Stents | |||

| Bioresorbierbare Stents | |||

| Katheter | PTCA-Ballonkatheter | ||

| IVUS/OCT-Katheter | |||

| Kardiales Rhythmusmanagement | Herzschrittmacher | ||

| Implantierbare Kardioverter-Defibrillatoren | |||

| Geräte zur kardialen Resynchronisationstherapie | |||

| Herzklappen | TAVR/TAVI | ||

| Mechanische Herzklappen | |||

| Biologische/bioprotetische Herzklappen | |||

| Ventrikuläre Unterstützungsgeräte | |||

| Kunstherzen | |||

| Transplantate und Patches | |||

| Sonstige kardiovaskuläre Chirurgiegeräte | |||

| Nach Indikation | Koronare Herzkrankheit | ||

| Arrhythmie | |||

| Herzinsuffizienz | |||

| Herzklappenerkrankung | |||

| Nach Endnutzer | ���������Գ�ä�ܲ���� | ||

| Häusliche Pflegeeinrichtungen | |||

| Sonstige | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Herz-Kreislauf-Geräte in den Vereinigten Staaten?

• Die Marktgröße für Herz-Kreislauf-Geräte in den Vereinigten Staaten erreichte im Jahr 2026 USD 24,97 Milliarden.

Wer sind die wichtigsten Akteure im Markt für Herz-Kreislauf-Geräte in den Vereinigten Staaten?

• Der Markt wird voraussichtlich mit einer CAGR von 7,02 % von 2026 bis 2031 wachsen und bis zum Ende des Prognosezeitraums USD 35,06 Milliarden erreichen.

Welches Gerätesegment wächst am schnellsten im Markt für Herz-Kreislauf-Geräte in den USA?

• Diagnose- und Überwachungsgeräte sind die am schnellsten wachsende Kategorie und werden bis 2031 voraussichtlich eine CAGR von 8,12 % verzeichnen, da die Einführung der Fernüberwachung von Patienten zunimmt.

Welche Vergütungsänderungen beeinflussen Geräteentscheidungen?

• Die ACC/AHA-Kriterien von 2025 belohnen CRT-D-Implantate mit längerer Lebensdauer und sparen Medicare etwa USD 15.120 pro Patient über sechs Jahre, was ���������Գ�ä�ܲ���� dazu ermutigt, früher aufzurüsten.

Seite zuletzt aktualisiert am: