Globale Axiale Spondyloarthritis (axSpA)-�Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 4.68 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 6.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Globalen Axialen Spondyloarthritis (axSpA)-Marktes durch ����������

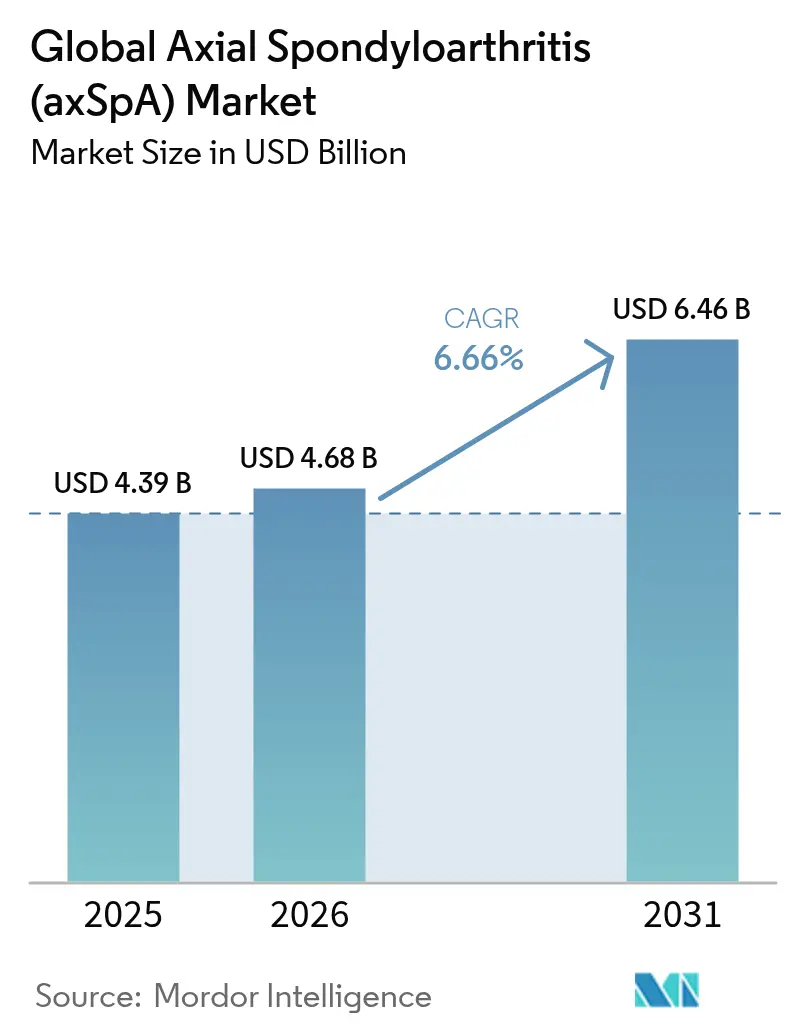

Die �Ѳ�����ٲ���öß�� der axialen Spondyloarthritis wurde im Jahr 2025 auf 4,39 Milliarden USD geschätzt und wird voraussichtlich von 4,68 Milliarden USD im Jahr 2026 auf 6,46 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,66 % während des Prognosezeitraums (2026–2031). Frühere Diagnosen durch MRT-Förderprogramme, der Markteintritt dualer IL-17A/IL-17F- und JAK-Inhibitoren sowie umfassendere Patientenunterstützungsprogramme erweitern die �Ѳ�����ٲ���öß�� der axialen Spondyloarthritis und verbreitern den Behandlungszugang[1]S. Ramiro, „ASAS-EULAR-Empfehlungen für das Management der Axialen Spondyloarthritis,” Annals of the Rheumatic Diseases, ard.bmj.com. Die Akzeptanz subkutaner Biologika bleibt stark, doch orale JAK-Inhibitoren gewinnen Marktanteile, da der Wunsch nach Bequemlichkeit zunimmt. Biosimilar-Adalimumab-Varianten setzen weiterhin Arzneimittelformulare zurück und stärken den Preiswettbewerb[2]Express Scripts, „2024 Formularlisten-Aktualisierungen – Bevorzugte Biosimilar-Adalimumab-Optionen,” express-scripts.com. Geografisch behält Nordamerika die Führungsposition, doch der Asien-Pazifik-Raum ist die am schnellsten wachsende Region, da die Gesundheitsinfrastruktur reift und die Erstattung von Biologika zunimmt[3]J. Blackstone, „Ergebnisse der realen Adhärenz bei Adalimumab-Biosimilars,” Center for Biosimilars, centerforbiosimilars.com.

Wesentliche Berichtsergebnisse

- Nach Arzneimittelklasse hielten krankheitsmodifizierende Antirheumatika (DMARDs) im Jahr 2025 einen Marktanteil von 49,02 % am axialen Spondyloarthritis-Markt; dasselbe Segment expandiert bis 2031 mit einer CAGR von 7,11 %.

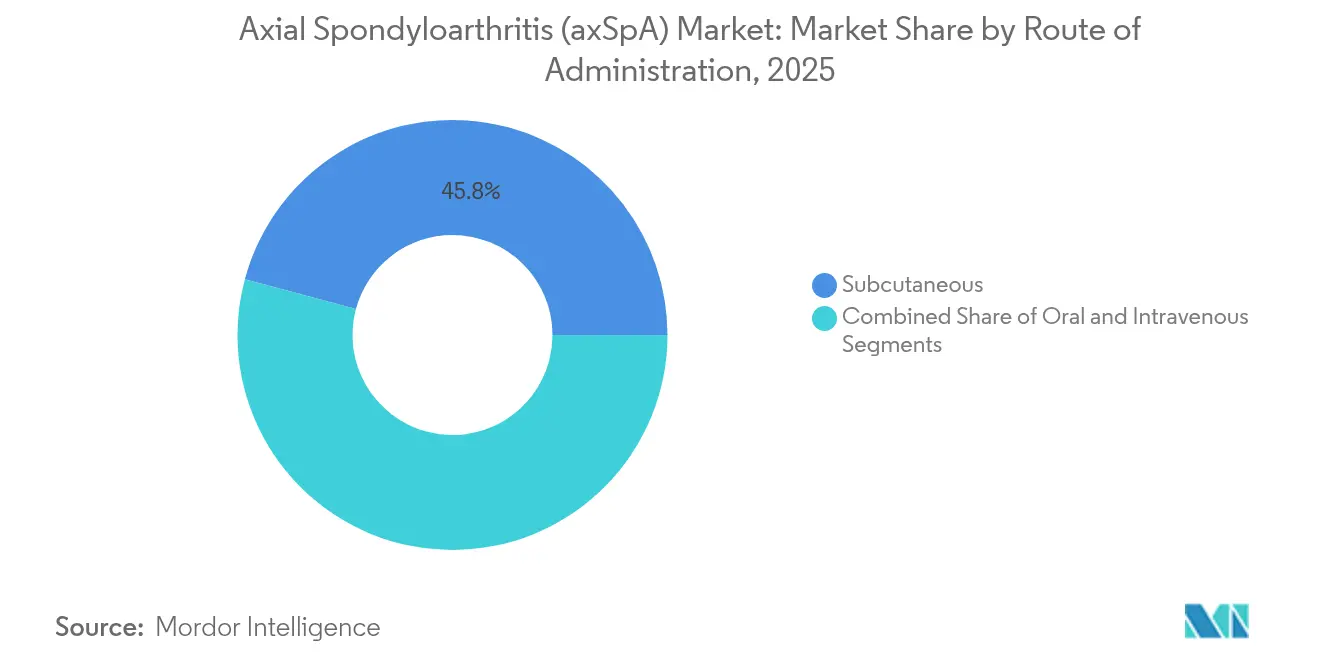

- Nach Verabreichungsweg führten subkutane Formulierungen mit einem Anteil von 45,82 % an der axialen Spondyloarthritis-�Ѳ�����ٲ���öß�� im Jahr 2025, während orale Therapien voraussichtlich mit einer CAGR von 7,28 % wachsen werden.

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 ein Umsatzanteil von 43,11 %; Online-Apotheken verzeichnen das schnellste Wachstum mit einer CAGR von 7,22 %.

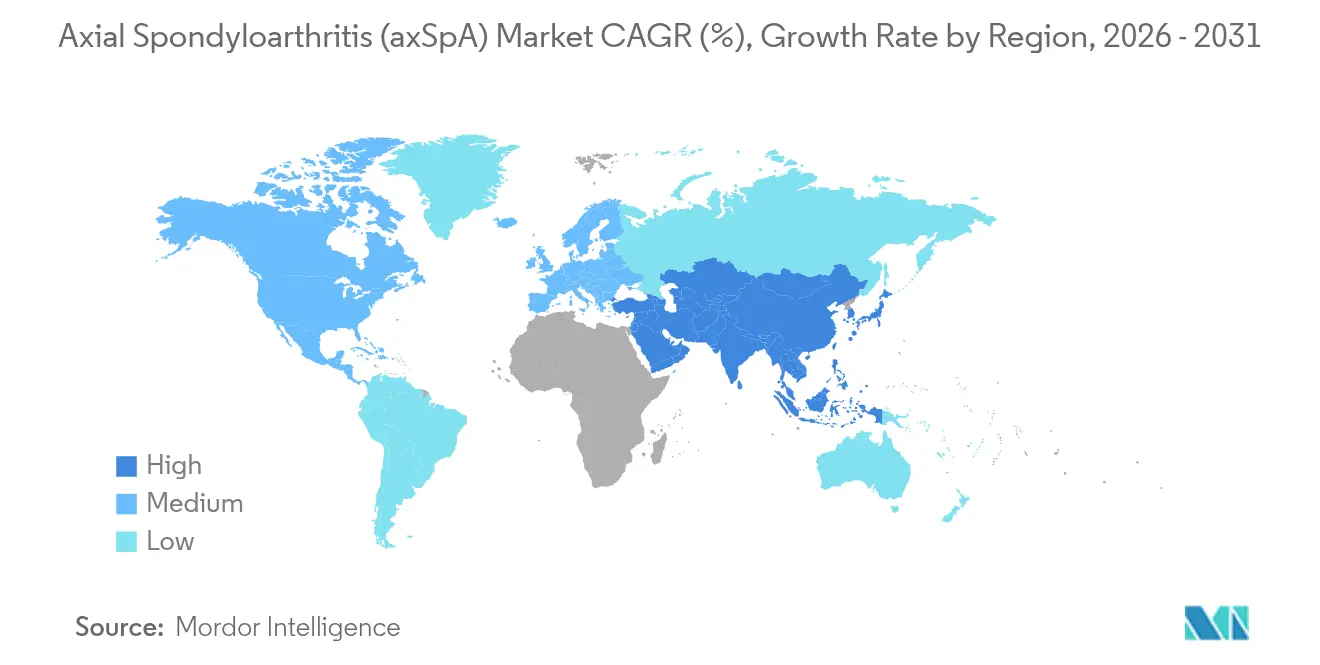

- Nach Geografie verfügte Nordamerika im Jahr 2025 über einen Marktanteil von 39,78 %; der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 7,19 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Globalen Axialen Spondyloarthritis (axSpA)-Markt

Einflussstärkenanalyse der Treiber*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Steigende Diagnoseraten aufgrund von MRT-Förderprogrammen | +1.2% | Global, mit stärkstem Einfluss in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Schnelle Akzeptanz von IL-17- und JAK-Inhibitoren in den Behandlungsleitlinien | +1.8% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Biosimilar-TNF-α-Inhibitoren verbessert die Erschwinglichkeit | +0.9% | Global, insbesondere in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Wachsende arbeitgeberfinanzierte Spezialapotheken-Leistungen | +0.7% | Hauptsächlich Nordamerika, mit Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte MRT-Algorithmen ermöglichen frühere Erkennung | +0.6% | Zunächst entwickelte Märkte, dann globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Auf das Mikrobiom abzielende Adjuvanztherapien mit krankheitsmodifizierendem Potenzial | +0.3% | Forschungszentren weltweit, klinische Umsetzung ausstehend | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Steigende Diagnoseraten aufgrund von MRT-Förderprogrammen

Aktualisierte ASAS-Klassifikationen und die Anpassung des Versicherungsrahmens haben die Diagnoseverzögerung in Zentren, die MRT zur Früherkennung von Rückenschmerzen vorschreiben, von mehr als acht Jahren auf rund drei Jahre verkürzt. Verbesserte Dixon-Sequenzierungsverfahren erreichen nun eine Diagnosegenauigkeit von 96 %, was größere behandelbare Patientenpopulationen erschließt und den axialen Spondyloarthritis-Markt antreibt. Die Früherkennung verhindert zudem strukturelle Schäden und unterstützt die langfristige Arbeitsproduktivität, was das Argument der Kostenersparnis für die Kostenträger stärkt.

Schnelle Akzeptanz von IL-17- und JAK-Inhibitoren in den Behandlungsleitlinien

Die ASAS/EULAR-Empfehlungen von 2022 stuften IL-17- und JAK-Inhibitoren als Therapieoption ein, sobald NSAIDs und mindestens ein TNF-Blocker versagen. Bimekizumab, das 2024 zugelassen wurde, erzielte ASAS40-Ansprechraten von über 44 % und setzte damit einen neuen Wirksamkeitsmaßstab als erste Option mit dualer Zytokinblockade. Upadacitinib und andere JAK-Wirkstoffe erweitern die oralen Alternativen trotz kardiovaskulärer Warnhinweise und vergrößern den axialen Spondyloarthritis-Markt, da die Zweitlinientherapie standardisiert wird.

Ausweitung von Biosimilar-TNF-α-Inhibitoren verbessert die Erschwinglichkeit

Formularlisten-Umstellungen durch Pharmacy-Benefit-Manager auf bevorzugte Biosimilars wie Cyltezo und Hyrimoz haben die jährlichen Patientenkosten um 3.500 USD gesenkt und eine breitere Einleitung von Biologikatherapien in kostensensitiven Regionen ausgelöst. Schwellenmärkte profitieren am stärksten, mit Preissenkungen von 30–50 %, die die Durchdringung von Biologika erhöhen und den axialen Spondyloarthritis-Markt weiter ausweiten.

Wachsende arbeitgeberfinanzierte Spezialapotheken-Leistungen

Arbeitgeber verknüpfen den frühzeitigen Einsatz von Biologika mit reduzierter Fehlzeit, sodass Pläne nun Spezialversicherungsschutz, finanzielle Unterstützung und Adhärenz-Coaching bündeln. Programme wie COSENTYX Connect erleichtern Zuzahlungen und Injektionsschulungen, erhöhen die Therapietreue und treiben das Umsatzwachstum voran, hauptsächlich in Nordamerika.

Einflussstärkenanalyse der Hemmnisse*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Anhaltend hohe Behandlungskosten neuer Biologika | -1.4% | Global, am stärksten ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Langzeitsicherheitsdaten für JAK-Inhibitoren | -0.8% | Global, regulatorischer Fokus in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zugangsungleichheit in einkommensschwachen Regionen bei Bildgebung und Biologika | -0.6% | Schwellenmärkte, ländliche Gebiete in Industrieländern | Langfristig (≥ 4 Jahre) |

| Engpässe in der Kühlkettendistribution für Biologika | -0.4% | Global, besonders herausfordernd in tropischen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Anhaltend hohe Behandlungskosten neuer Biologika

Der Preis von 8.281 USD pro Injektion für Bimekizumab verdeutlicht die anhaltenden Erschwinglichkeitshindernisse trotz des Wettbewerbs durch Biosimilars. Die jährlichen Gesamttherapiekosten liegen bei rund 10.000 USD, was die Budgets der Kostenträger belastet und die Akzeptanz in einkommensschwachen Märkten einschränkt. Zusätzliche Überwachungsmaßnahmen, Verwaltungsaufwand und das Management von unerwünschten Ereignissen erhöhen die wirtschaftliche Belastung und dämpfen das volle Potenzial des axialen Spondyloarthritis-Marktes.

Begrenzte Langzeitsicherheitsdaten für JAK-Inhibitoren

Kardiovaskuläre und Malignitätssignale aus der ORAL-Surveillance-Studie haben zu Warnhinweisen der FDA und EMA geführt, die den Einsatz von JAK-Inhibitoren auf TNF-Versager beschränken, bei älteren Patienten zu Vorsicht mahnen und zusätzliche Überwachung vorschreiben. Solche Einschränkungen dämpfen die Verschreiberbereitschaft und verlangsamen die Expansion des axialen Spondyloarthritis-Marktes für oral applizierte Optionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Nicht-radiografische Dynamik gewinnt an Fahrt

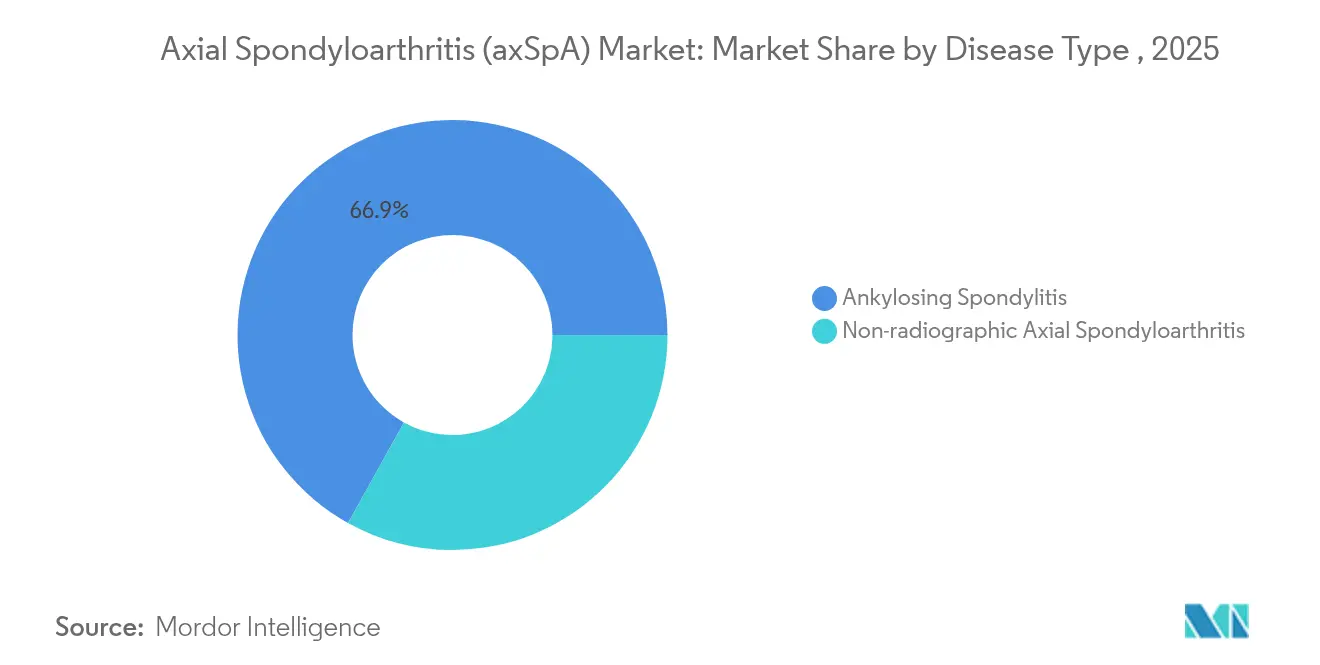

Die Ankylosierende Spondylitis führte im Jahr 2025 mit einem Umsatzanteil von 66,92 %, doch nicht-radiografische Krankheitsbilder steigen bis 2031 mit einer CAGR von 7,69 %. Die frühe MRT-Einführung erkennt nun entzündliche Läsionen vor strukturellen Schäden und vergrößert die nicht-radiografische Patientenbasis im axialen Spondyloarthritis-Markt. Klinische Studien berichten für beide Phänotypen ähnliche biologische Ansprechraten, was eine aggressive Behandlung früh im Krankheitsverlauf rechtfertigt. Interregionale Unterschiede sind ausgeprägt: Asiatische Kohorten zeigen eine nicht-radiografische Inzidenz von nur 14,4 %, der Hälfte des westlichen Vergleichswerts, was divergierende genetische Faktoren und unterschiedliche Versorgungszugänglichkeit widerspiegelt. Harmonisierte Nomenklatur und ASAS-Kriterien erhöhen weiterhin das Bewusstsein, erhalten zweistellige Zuwächse für diagnostisch getriebene Volumina und erweitern die Marktchancen der axialen Spondyloarthritis über alle Arzneimittelklassen hinweg.

Das erhöhte Forschungsinteresse konzentriert sich auf Biomarker, die die radiografische Konversion vorhersagen, mit dem Ziel, die Therapie vor irreversibler Fusion anzusetzen. Das kommerzielle Aufwärtspotenzial liegt in Begleitdiagnostika, die den Krankheitsschweregrad differenzieren und potenziell Premium-Preisgestaltung rechtfertigen würden. Aufklärungskampagnen von Patientengruppen beschleunigen die Früherkennung weiter, während Telemedizin in der Rheumatologie die Stadt-Land-Unterschiede verringern kann, was strukturelle Rückenwindkräfte stärkt, die eine anhaltende Segmentexpansion im axialen Spondyloarthritis-Markt unterstützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Arzneimittelklasse: DMARD-Innovation rückt in den Mittelpunkt

DMARDs repräsentierten im Jahr 2025 49,02 % des globalen Umsatzes und sind auf eine CAGR von 7,11 % ausgerichtet, angetrieben durch biologische und gezielte synthetische Markteinführungen. Die duale IL-17-Inhibition durch Bimekizumab stärkt diese Kategorie und bietet überlegene ASAS40-Ergebnisse. JAK-Wirkstoffe erhöhen die Flexibilität, obwohl Überwachungsanforderungen bestehen bleiben. Die axiale Spondyloarthritis-�Ѳ�����ٲ���öß�� für DMARDs wird voraussichtlich stetig steigen, da Daten aus der Praxis das Vertrauen der Kostenträger stärken und Formularpositionen ausgeweitet werden.

NSAIDs und Glukokortikoide bleiben für die Kontrolle von Symptomschüben unerlässlich, stehen jedoch vor stagnierendem Wachstum, hauptsächlich aufgrund gastrointestinaler und knochendichtemindernder Risikoprofile. Neue Wirkstoffe wie NLRX1-Agonisten und Mikrobiom-Modulatoren versprechen, die Wirkmechanismen zu diversifizieren und eine kontinuierliche Pipeline-Ergänzung sicherzustellen. Beobachtungsregister werden voraussichtlich die Leitlinienpositionierung beeinflussen, insbesondere wenn neuere Moleküle langanhaltende Wirksamkeit mit einem sauberen Langzeitsicherheitsprofil nachweisen, wodurch die DMARD-Dominanz im axialen Spondyloarthritis-Markt gesichert wird.

Nach Verabreichungsweg: Orale Therapien gewinnen an Boden

Subkutane Injektionen erzielten im Jahr 2025 45,82 % des Umsatzes auf der Grundlage etablierter TNF- und IL-17-Wirkstoffe. Orale Formulierungen erfreuen sich jedoch einer CAGR von 7,28 %, da junge, berufstätige Patienten zu Tablettenregimen tendieren, die Reise- und Lebensgestaltung vereinfachen. Kostenträger begrüßen die geringeren Verwaltungskosten und fördern die Marktverschiebung hin zu Tabletten im axialen Spondyloarthritis-Markt.

Die intravenöse Applikation hat einen engeren Stellenwert für Hochrisiko- oder stationäre Dosierungsszenarien. Langwirksame Injektabilia werden untersucht, um die Häufigkeit auf vierteljährliche oder halbjährliche Besuche zu reduzieren, was die Adhärenzwerte neu gestalten könnte. Sicherheitsdebatten rund um JAK-Inhibitoren können den oralen Schwung in bestimmten Patientengruppen verlangsamen, doch Bequemlichkeits- und Kostendynamik deuten dennoch auf ein anhaltendes Wachstum in dieser Applikationsform hin.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Abgabe beschleunigt sich

Krankenhausapotheken besaßen im Jahr 2025 43,11 % des Umsatzes dank Einleitungsprotokollen und Kühlkettenbetreuung. Dennoch weisen Online-Kanäle die schnellste CAGR von 7,22 % auf, da die Vertrautheit mit Telemedizin und die Zuverlässigkeit der Heimlieferung zunehmen. Spezial-E-Apotheken bündeln Finanzhilfen, Pflegecoaching und IoT-Versandsensoren zum Schutz der Arzneimittelintegrität, erschließen neue Umsatzquellen und stärken die Expansion des axialen Spondyloarthritis-Marktes in verteilten Regionen.

Einzelhandelsapotheken bedienen weiterhin chronische NSAID-Nutzer und Wiederauffüllungen von Biologika-Pens, stehen jedoch unter Margendruck durch Versandhandel-Konkurrenten. Hersteller kooperieren zunehmend mit integrierten digitalen Plattformen, um Adhärenzdaten in Echtzeit zu erfassen und wertbasierte Verträge zu speisen. Regionen mit fragmentierter Logistik sind weiterhin auf Krankenhausstandorte angewiesen, doch politische Reformen und private Investitionen in gekühlten Letztstrecken-Transport versprechen eine Demokratisierung des Zugangs.

Geografische Analyse

Nordamerika ist mit 39,78 % des globalen Umsatzes der Marktanker und profitiert von hoher Biologika-Durchdringung, arbeitgeberfinanzierten Spezialleistungen und vereinfachten FDA-Zulassungsverfahren. Die MRT-Dichte und KI-gestützte Auswertetools haben die durchschnittliche diagnostische Latenz auf 2,7 Jahre verkürzt, was die behandelte Prävalenz erhöht. Die Biosimilar-Verbreitung gestaltet Rabatte um und schafft Raum für neue Wirkstoffe, ohne die Budgets der Kostenträger zu belasten, und sichert die Umsatzführerschaft im axialen Spondyloarthritis-Markt.

Der Asien-Pazifik-Raum verzeichnet bis 2031 die schnellste CAGR von 7,19 %, da China die Erstattung und Krankenhauskapazitäten ausweitet. Eine Ankylosierenden-Spondylitis-Prävalenz von bis zu 0,42 % impliziert eine erhebliche Unterdiagnose. Japan weist eine hohe Biologika-Nutzung auf, die an die Universalversorgung gebunden ist, während Indien noch mit Spezialistenmangel und Eigenbeteiligungsgrenzen kämpft. Regionale öffentlich-private Projekte zum Ausbau von MRT-Geräten und Telemedizin in der Rheumatologie werden voraussichtlich das Arzneimittelvolumen steigern. Die kulturelle Integration von Yoga und Tai-Chi in die Standardversorgung unterstreicht die lokale Anpassung im Management axialer Erkrankungen.

Europa bleibt ein reifer Markt mit Universalversorgung, doch Zugangsunterschiede bestehen fort. Zentral- und Osteuropäische Staaten hinken bei der Biologika-Akzeptanz (27,9 %) hinterher und verzeichnen längere Diagnoseverzögerungen (4,2 Jahre), was das Wachstum dämpft. Der Kontinent ist dennoch Vorreiter bei der Biosimilar-Politik und fördert wettbewerbsfähige Preisgestaltung. Naher Osten & Afrika hinken hinterher, eingeschränkt durch fiskalische Kapazitäten und Kühlkettenprobleme, doch gezielte Geberprogramme und der Ausbau städtischer Kliniken wecken eine schrittweise steigende Nachfrage. ��ü�岹��������첹 bietet ein mittleres einstelliges Wachstum, gedämpft durch makroökonomische Volatilität und Erstattungsverzögerungen.

Wettbewerbslandschaft

Die Wettbewerbsintensität nimmt zu, da duale Zytokinblocker, JAK-Inhibitoren und Biosimilars um Positionen kämpfen. AbbVie, Johnson & Johnson, Novartis und UCB kontrollierten 2024 rund 62 % des globalen Umsatzes, indem sie breite Immunologie-Franchises, Zuzahlungsunterstützung und großmaßstäbliche Produktion nutzten. UCBs BIMZELX hat TNF-Platzhirsche schnell verdrängt, Leitlinienerwähnungen gewonnen und Kopf-an-Kopf-Studien angeregt.

Pipeline-Strategien konzentrieren sich nun auf mechanistische Neuheit – NLRX1-Agonisten, IL-23-Blockade und Mikrobiom-Adjuvanzien – statt auf marginale Neuformulierungen. M&A-Aktivitäten, beispielhaft durch AbbVies Landos Biopharma-Deal, sichern den Zugang zu erstklassigen Molekülen vor Beginn von Phase-3-Studien. Biosimilar-Hersteller nutzen ablaufende Patente, um Originalhersteller herauszufordern; große Pharmacy-Benefit-Manager haben Humira bereits zu Gunsten günstigerer Alternativen aus den Listen gestrichen, was zu defensiven Vertragsabschlüssen und Verbesserungen der Patientenunterstützung führt.

Digitale Gesundheit ist ein weiteres Wettbewerbsfeld. Unternehmen integrieren KI-Dosierungsalgorithmen, Bluetooth-fähige Autoinjektor und Dashboards mit Daten aus dem realen Versorgungsgeschehen, um Kostenträgerverhandlungen zu stärken und Marken zu differenzieren. Mit verbesserter Kühlkettentechnologie können regionale Akteure in Schwellenmärkten hochwertige Biologika rentabel vertreiben, was den Preisdruck erhöht, aber die gesamte Reichweite des axialen Spondyloarthritis-Marktes verbreitert.

Globale Axiale Spondyloarthritis (axSpA)-Branchenführer

Janssen Biotech

AbbVie

UCB

Novartis Pharmaceuticals Corporation

Eli Lilly and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Johnson & Johnson meldete positive Phase-3-APEX-Ergebnisse für Guselkumab bei Psoriatischer Arthritis und bestätigte damit den Nutzen der IL-23-Inhibition.

- September 2024: UCB erhielt die FDA-Zulassung für BIMZELX (Bimekizumab-bkzx) für die Nicht-radiografische Axiale Spondyloarthritis und die Ankylosierende Spondylitis.

- Juli 2024: Spine BioPharma unterzeichnete einen Vertrag im Wert von 155 Millionen USD mit Ensol BioSciences zur Ausweitung der SB-01-Indikationen auf fibrotische Erkrankungen.

- März 2024: AbbVie schloss die Übernahme von Landos Biopharma für 137,5 Millionen USD ab und fügte den oralen NLRX1-Agonisten NX-13 zu seiner Pipeline hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für axiale Spondyloarthritis (axSpA) als die weltweiten Verschreibungsumsätze mit Arzneimitteln zur Behandlung der röntgenologischen ankylosierenden Spondylitis und der nicht röntgenologischen axSpA. Er umfasst innovative und Biosimilar-Biologika, gezielte synthetische und konventionelle DMARDs, NSAIDs und unterstützende Kortikosteroide, die über Krankenhaus-, Einzelhandels- und Online-Apotheken vertrieben werden. Die Werte werden auf der Ebene ab Hersteller verbucht und für den Zeitraum 2019 bis 2030 modelliert.

Ausschlüsse: Chirurgische Wirbelsäulenversteifungen, Rehabilitationsleistungen und eigenständige diagnostische Bildgebung fallen nicht in den Geltungsbereich.

Überblick über die Segmentierung

- Nach Krankheitstyp

- Ankylosierende Spondylitis (Radiografische axSpA)

- Nicht-radiografische Axiale Spondyloarthritis

- Nach Arzneimittelklasse

- Nicht-steroidale Antirheumatika (NSAIDs)

- Glukokortikoide

- Krankheitsmodifizierende Antirheumatika (DMARDs)

- Sonstige

- Nach Verabreichungsweg

- Oral

- Subkutan

- ���Գٰ��������ö��

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Rheumatologen, Krankenhausapotheker und Berater der Kostenträger in Nordamerika, Europa und Asien-Pazifik. Einblicke in den Anteil der behandelten Patienten, die Dosispersistenz und die Erosion durch Biosimilars wurden in das Modell integriert.

Desk Research

Wir haben Daten zur Epidemiologie, Arzneimittelzulassung und Kostenerstattung von der Weltgesundheitsorganisation, der EULAR, der US-amerikanischen CDC, nationalen Verzeichnissen, Zollsendungen und Fachzeitschriften zusammengestellt. Finanzielle Details aus den 10-Ks der Unternehmen, Investorengesprächen und D&B Hoovers sowie Nachrichten, die über Dow Jones Factiva abgerufen wurden, lieferten Hinweise auf Einführungspreise und -volumen. Die angegebenen Quellen dienen der Veranschaulichung; weitere offene Datensätze wurden für Gegenkontrollen herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Methode, bei der die Prävalenz in Behandlungsfälle umgerechnet wird, wandelt die Belastung eines Landes in eine Nachfrage nach Medikamenten um. Anschließend werden die Gesamtwerte durch selektive Bottom-up-Roll-ups der wichtigsten Molekülumsätze validiert. Zu den Kernvariablen gehören die diagnostizierte Prävalenz, die durchschnittliche Anzahl von Behandlungstagen mit Biologika, der Jahrespreis pro Patient, die Rabatttiefe für Biosimilars, die Umstellungsrate auf JAK-Inhibitoren und die Akzeptanz von dualen IL-17-Blockern. Eine multivariate Regression in Kombination mit einer Szenarioanalyse prognostiziert das Wachstum zwischen 2025 und 2030; regionale Lücken werden mit kalibrierten Proxies überbrückt, die in primären Aufrufen überprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von Verschreibungsprüfungen und Zollaufzeichnungen auf Abweichungen geprüft, wobei Anomalien zur Überprüfung durch leitende Mitarbeiter eskaliert werden. Die Berichte werden jährlich aktualisiert, und vor der Freigabe führt ein Analyst von Mordor das Modell erneut aus, damit die Kunden den aktuellsten Überblick erhalten.

Warum unsere Basislinie für axiale Spondyloarthritis zuverlässig ist

Die veröffentlichten Schätzungen variieren, da sich die Unternehmen in Bezug auf den Umfang, die Preisgestaltung, das Verhältnis zum Patiententrichter und die Aktualisierungshäufigkeit unterscheiden.

Haupttreiber der Lücke: Einige beziehen Einnahmen aus Bildgebung oder Physiotherapie mit ein. Andere verwenden Listenpreise und lassen Länderrabatte außer Acht. Einige extrapolieren die Mengen vor der Einführung des Biosimilars und verpassen die Markteinführung des dualen IL-17-Medikaments im Jahr 2024, die unser Modell erfasst.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,39 B USD (2025) | ���������� | - |

| 6,12 B USD (2025) | Globale Unternehmensberatung A | Bündelt Diagnostik- und Therapieleistungen |

| 4,87 B USD (2024) | Fachzeitschrift B | Verwendet historische ASPs, lässt Rabattkürzungen für 2025 aus |

| 4,41 B USD (2025) | Regionale Beratung C | Schließt nr-axSpA-Patientensegment aus |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Auswahl des Umfangs, die regelmäßige Aktualisierung der Eingaben und die doppelten Validierungsschritte den Entscheidungsträgern die zuverlässigste Grundlage bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des axialen Spondyloarthritis-Marktes?

Der Markt hat im Jahr 2026 einen Wert von 4,68 Milliarden USD und wird bis 2031 voraussichtlich 6,46 Milliarden USD erreichen.

Welche Therapieklasse hat den größten Umsatzanteil?

DMARDs führen mit einem Anteil von 49,02 % am axialen Spondyloarthritis-Markt im Jahr 2025.

Warum wächst der Asien-Pazifik-Raum schneller als andere Regionen?

Die Ausweitung der Erstattung, die steigende diagnostische Kapazität und eine große undiagnostizierte Prävalenz in Ländern wie China treiben eine CAGR von 7,19 % voran.

Wie beeinflussen Biosimilars die Behandlungskosten?

Die bevorzugte Formularlisten-Platzierung von Adalimumab-Biosimilars hat die jährlichen Patientenausgaben um rund 3.500 USD gesenkt.

Was sind die wesentlichen Sicherheitsbedenken bei JAK-Inhibitoren?

Kardiovaskuläre Ereignisse und Malignitätsrisiken bei älteren Patienten mit Komorbiditäten haben die Regulierungsbehörden dazu veranlasst, den Einsatz auf Patienten zu beschränken, bei denen TNF-Blocker versagt haben.

Welche Unternehmen führen die Innovation bei der axialen Spondyloarthritis an?

UCB mit Bimekizumab, AbbVie durch seine Landos-Akquisition und Johnson & Johnson durch die Ausweitung von Guselkumab sind bemerkenswerte Innovatoren.

Seite zuletzt aktualisiert am: