Ischias-�Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 16.97 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 26.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.08% CAGR |

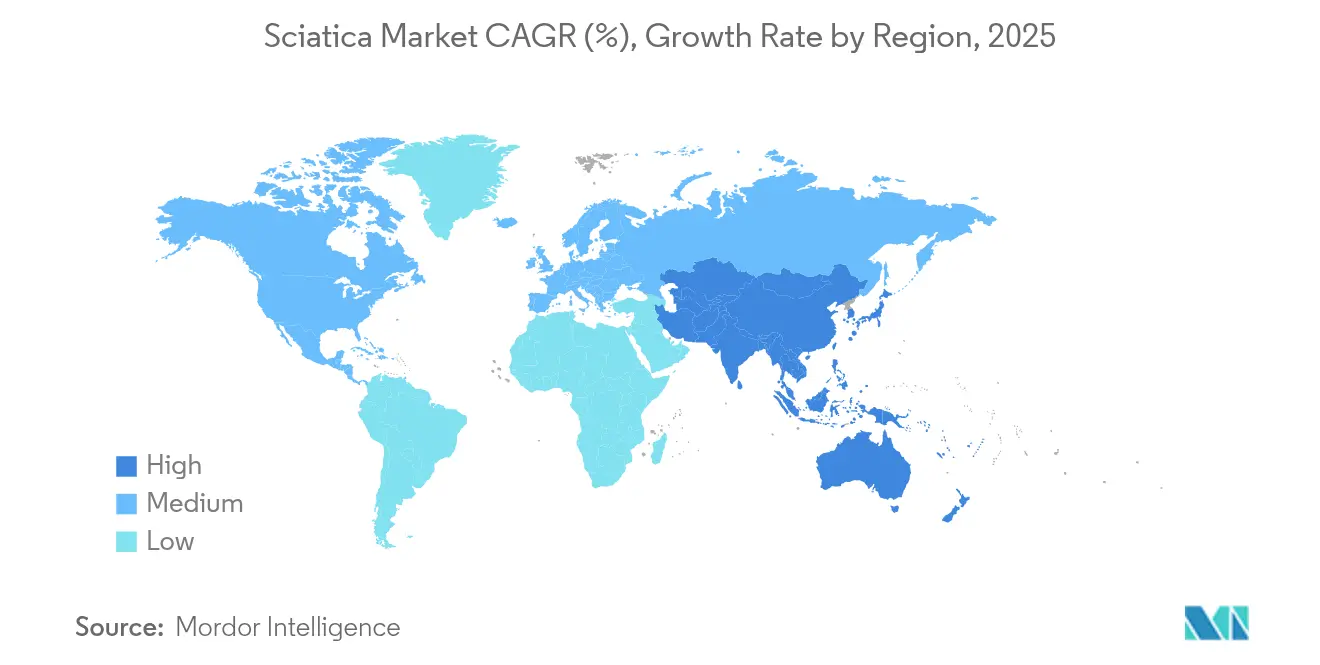

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

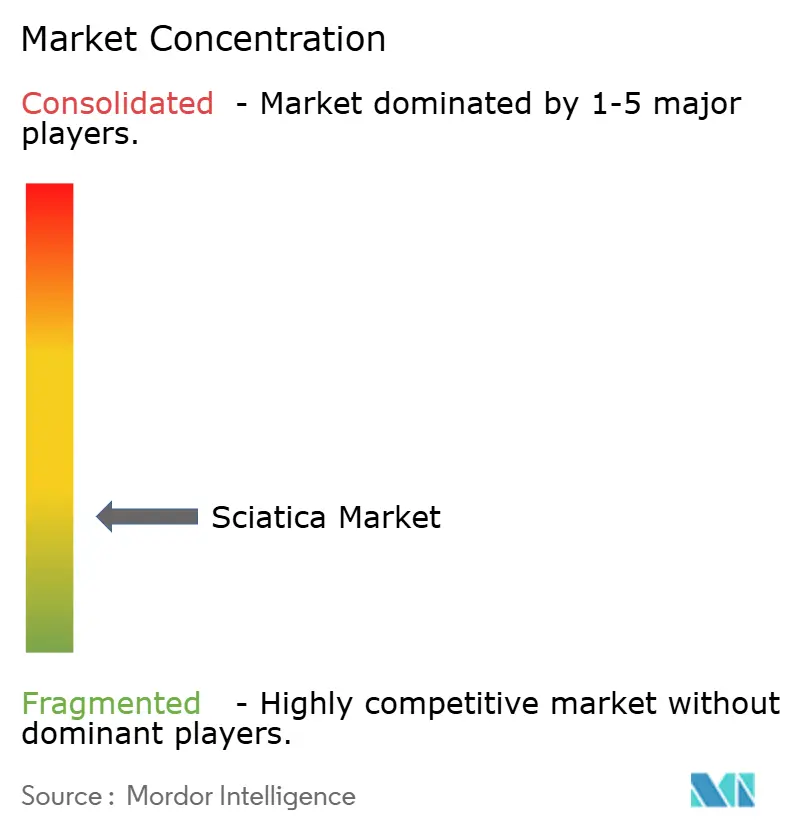

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ischias-Marktanalyse von ����������

Die Ischias-�Ѳ�����ٲ���öß�� wird voraussichtlich von 15,56 Milliarden USD im Jahr 2025 auf 16,97 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 9,08 % über den Zeitraum 2026–2031 26,19 Milliarden USD erreichen. Die Nachfrage steigt, da alternde Bevölkerungsgruppen höhere Raten lumbaler Bandscheibendegeneration verzeichnen, während KI-gestützte Bildgebung diagnostische Wege verkürzt und eine frühere therapeutische Intervention unterstützt. Minimal-invasive ambulante Eingriffe konkurrieren nun mit der stationären Chirurgie, und die Ausweitung der Kostenträgerdeckung für Epidurale Steroidinjektionen stützt die interventionellen Volumina. Nordamerika behält die Marktführerschaft auf der Grundlage fortschrittlicher Erstattungsrahmen, während der asiatisch-pazifische Raum die am schnellsten wachsende Region ist, was auf die Ausweitung des Gesundheitszugangs und steigende Einkommen zurückzuführen ist. Technologiegetriebene Differenzierung statt Skalierung prägt nun den Wettbewerb, wie durch Zulassungen für geschlossene Neuromodulationssysteme und gezielte Akquisitionen veranschaulicht wird.

Wichtigste Erkenntnisse des Berichts

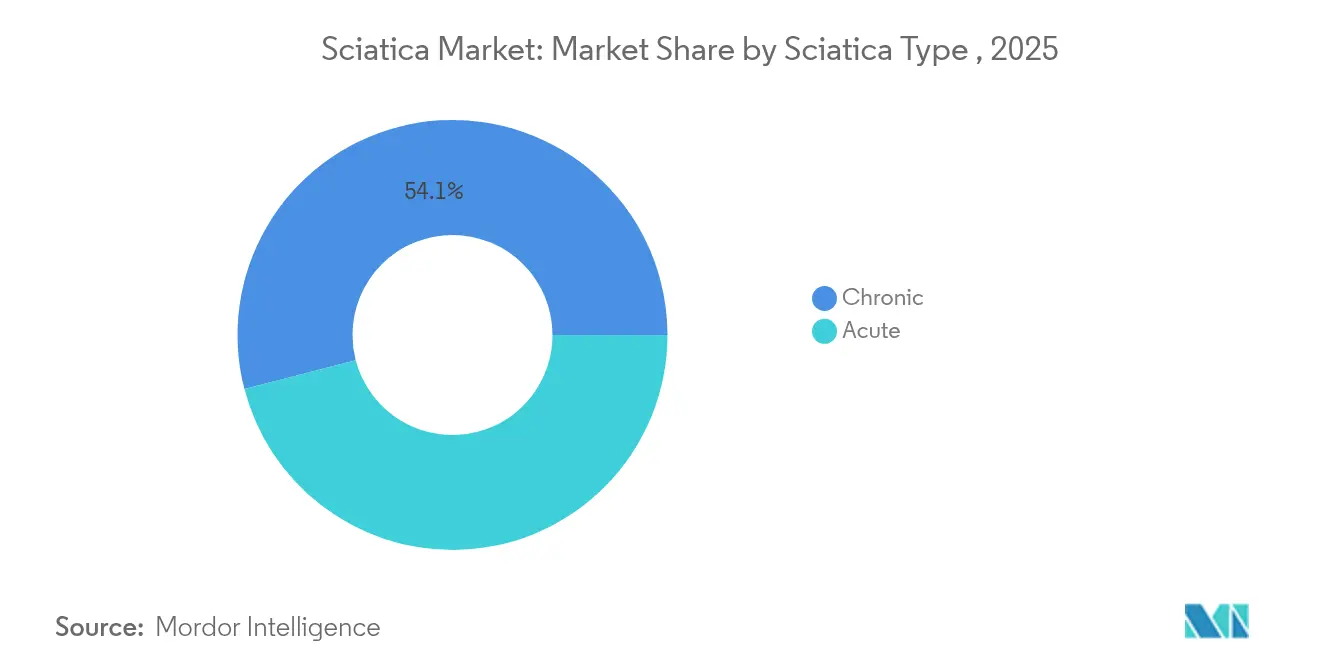

- Nach Ischias-Typ hielten chronische Fälle im Jahr 2025 einen Ischias-Marktanteil von 54,05 %, während akute Fälle bis 2031 mit einem CAGR von 9,92 % wachsen.

- Nach pharmakologischer Therapie führten NSAIDs mit einem Umsatzanteil von 39,05 % im Jahr 2025; Biologika und regenerative Injektionsmittel sollen mit einem CAGR von 9,85 % wachsen.

- Nach nicht-pharmakologischer Modalität entfielen 34,20 % der Ischias-�Ѳ�����ٲ���öß�� im Jahr 2025 auf Physikalische Therapie & Bewegungstherapie, während die Radiofrequenzablation mit einem CAGR von 10,6 % voranschreitet.

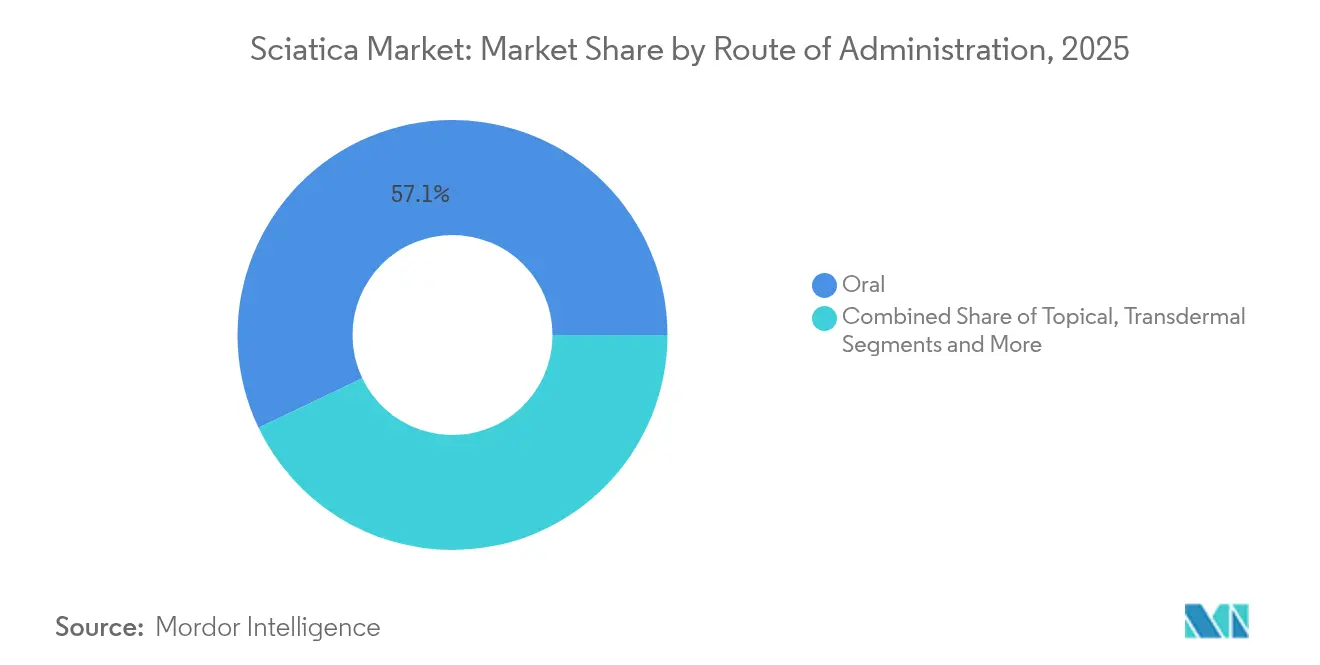

- Nach Verabreichungsweg behielt die orale Darreichung im Jahr 2025 einen Anteil von 57,10 %; transdermale Systeme werden voraussichtlich mit einem CAGR von 9,9 % steigen.

- Nach Endnutzer erfassten ���������Գ�ä�ܲ���� im Jahr 2025 39,10 % des Marktes, während häusliche Pflegeeinrichtungen mit einem CAGR von 10,75 % voranschreiten.

- Nach Geographie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,20 %; der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 9,88 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Ischias-Markttrends und -einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerungsgruppen & steigende Raten lumbaler Bandscheibendegeneration | +2.1% | Global, am stärksten in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Hohe Durchdringung diagnostischer Bildgebung in OECD-Volkswirtschaften | +1.8% | Nordamerika & EU, Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu minimal-invasiven ambulanten Schmerzverfahren | +1.6% | Global, angeführt von Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Ausgeweitete Kostenträgerdeckung für Epidurale Steroidinjektionen | +1.3% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte MRT-Triagetools verkürzen Wartezeiten | +0.9% | OECD-Volkswirtschaften, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Direktverbraucher-Nahrungsergänzungsmittelbündel für Ischias | +0.7% | Global, am stärksten in Nordamerika & asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Alternde Bevölkerungsgruppen & steigende Raten lumbaler Bandscheibendegeneration

Der demographische Wandel erhöht die Prävalenz chronischer Schmerzen, da die Kohorte der ≥ 65-Jährigen wächst und 27,5 Millionen ältere Menschen mit Wirbelsäulendeformitäten leben. Die degenerative Bandscheibenerkrankung betrifft bereits 266 Millionen Menschen weltweit und sorgt für eine stetige Nachfrage nach konservativer und interventioneller Versorgung. Kostenträger weiten die Abdeckung für minimal-invasive Techniken aus, die das chirurgische Risiko bei multimorbiden Senioren reduzieren, und Gerätehersteller passen Implantate an die Knochenqualität bei Osteoporose an. Zusammen bilden diese Faktoren eine dauerhafte Wachstumsbasis für den Ischias-Markt.

Hohe Durchdringung diagnostischer Bildgebung in OECD-Volkswirtschaften

KI-rekonstruierte lumbale MRT kann die Scanzeit um 45 % verkürzen, ohne die Genauigkeit zu beeinträchtigen. Automatisierte Bildanalyse verbessert die Früherkennung von Bandscheibenvorfällen und Stenosen und lenkt Patienten auf präventive Therapien statt auf verzögerte chirurgische Eingriffe. ���������Գ�ä�ܲ���� berichten von gesteigertem MRT-Durchsatz, der Engpässe in der elektiven Versorgung beseitigt, und Erstattungsrichtlinien belohnen evidenzbasierte Triage[1]Zentren für Medicare & Medicaid-Dienste, "Fazettgelenk-Interventionen für das Schmerzmanagement (DL38803)," cms.gov. Schnellere Diagnose stärkt klinische Ergebnisse und beschleunigt Umsatzzyklen, wodurch Bildgebung als Katalysator für den Ischias-Markt gefestigt wird.

Verlagerung hin zu minimal-invasiven ambulanten Schmerzverfahren

Endoskopische Wirbelsäulenchirurgie erzielt bei 92 % der Patienten Zufriedenheit bei verkürzten Aufenthalten und unterstützt die Verlagerung in ambulante Zentren. Die Basalvertebralnervablation liefert bei 77,4 % der realen Patienten nach 12 Monaten klinisch bedeutsame Schmerzreduktion. Niedrigere Einrichtungskosten und schnellere Erholung sprechen Kostenträger und Patienten gleichermaßen an und veranlassen ���������Գ�ä�ܲ����, dedizierte ambulante Einheiten zu eröffnen. Diese Verlagerungen verschärfen den Wettbewerb, vergrößern jedoch die adressierbare Ischias-Branche.

Ausgeweitete Kostenträgerdeckung für Epidurale Steroidinjektionen

Medicare und große US-amerikanische Versicherer decken weiterhin transforaminale Injektionen ab, wenn die konservative Therapie versagt, obwohl die Injektionshäufigkeit begrenzt ist, um die Steroidexposition einzuschränken. Die Richtlinien erfordern Bildgebungsführung und strikte Dokumentation, was die Einführung integrierter Radiologie-Anästhesie-Workflows fördert. Stabile Erstattung sichert Volumina, drängt Leistungserbringer jedoch dazu, den Wert durch Ergebnisverfolgung nachzuweisen, was die verfahrensbezogenen Umsätze im Ischias-Markt unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an allgemein anerkannten Diagnosekriterien | -1.4% | Global, am ausgeprägtesten in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Reichhaltiger kostengünstiger Off-Label-Einsatz von NSAIDs | -1.1% | Global, höchste Auswirkung in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Kürzungen bei der Verfahrenserstattung in Europa | -0.8% | Europa, mit Ausstrahlungseffekten auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Vorsicht nach der Opioid-Krise begrenzt die Erneuerung von Verschreibungen | -0.6% | Nordamerika, Ausbreitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Reichhaltiger kostengünstiger Off-Label-Einsatz von NSAIDs

NSAIDs machen 39,53 % der pharmakologischen Ischias-Therapien aus und bleiben trotz Sicherheitsbedenken kostengünstige Erstlinienoptionen. Hochriskante Verschreibungen verursachen im Nationalen Gesundheitsdienst jährliche Kosten von 31 Millionen USD und führen über 10 Jahre zum Verlust von 6.000 qualitätsbereinigten Lebensjahren (QALYs). Langfristige NSAID-Anwender sind einem erhöhten Knieendoprothesenrisiko ausgesetzt, dennoch bevorzugen Verschreiber diese Medikamente in budgetbeschränkten Umgebungen. Da spezialisierte Biologika einen überlegenen Wert nachweisen müssen, dämpfen günstige Generika das kurzfristige Wachstum des Ischias-Marktes.

Vorsicht nach der Opioid-Krise begrenzt die Erneuerung von Verschreibungen

Ambulante Wirbelsäulenprogramme reduzierten Opioidverschreibungen durch Opioidreduktionsprotokolle um 37 %, ohne die Ergebnisse zu beeinträchtigen. Politische Entscheidungsträger fördern nicht-opioidbasierte Modalitäten und steigern so die Nachfrage nach Neuromodulation und regenerativen Injektionen. Dennoch erschwert die erhöhte Aufsicht den Zugang für geeignete Kandidaten und dämpft die verschreibungsgetriebenen Umsätze im Ischias-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ischias-Typ: Chronische Dominanz treibt Innovation voran

Chronische Fälle hielten im Jahr 2025 einen Ischias-Marktanteil von 54,05 % und stützen eine stetige Nachfrage nach Langzeitmanagementlösungen. Akute Präsentationen wachsen mit einem CAGR von 9,92 %, da KI-gestützte Bildgebung Patienten frühzeitig zu Interventionen umleitet. Entstehende Biologika, darunter NF-kappa B-Decoy-Oligonukleotide, liefern 12-monatige Schmerzlinderung und Wiederherstellung der Bandscheibenhöhe, was auf krankheitsmodifizierendes Potenzial hinweist. Akute Episoden profitieren von proaktiven Epiduralinjektionen und geführten Übungen, die einer Degeneration vorbeugen. Zusammen stärken diese Trends segmentspezifische Investitionen im gesamten Ischias-Markt.

Eine wachsende Evidenzbasis positioniert die intradiskale Stammzelltherapie als praktikable Option bei refraktären chronischen Schmerzen, wobei Studien verbessertes Bandscheibenvolumen und verbesserte Funktion belegen. Krankenversicherer pilotieren wertbasierte Zahlungsbündel, die die Erstattung für akute gegenüber chronischen Pfaden differenzieren. Da sich klinische Leitlinien weiterentwickeln, erwarten Stakeholder klarere Kodierungen und beschleunigte Deckungsentscheidungen – eine Dynamik, die die Gesamtgröße des Ischias-Marktes auf Segmentebene vergrößert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach pharmakologischen Therapien: NSAIDs sehen sich aufkommender Konkurrenz gegenüber

Traditionelle NSAIDs führten den Umsatz im Jahr 2025 mit einem Anteil von 39,05 % an, doch sicherheitsgetriebene Verschreibungseinschränkungen begrenzen die Dauerverschreibung. Biologika und regenerative Injektionsmittel wachsen jährlich um 9,85 %, was die Bereitschaft der Kostenträger widerspiegelt, Interventionen zu erstatten, die chirurgische Eingriffe verzögern. Kortikosteroide bleiben zentral für das Schubmanagement, während Antikonvulsiva neuropathische Komponenten behandeln.

Innovationen zielen direkt auf die Bandscheibenpathologie ab: Allogene Bandscheibenprogenitozellen haben in randomisierten Studien Schmerz- und Funktionsbeeinträchtigungs-Scores verbessert, wobei Regulierungsbehörden Fast-Track-Bezeichnungen prüfen. Neuartige COX-2-Hemmer zielen auf die Minderung der gastrointestinalen Toxizität ab, obwohl die Überwachung kardiovaskulärer Risiken anhält. Die Verschiebung des Segments von symptomatischer Linderung hin zu regenerativer Reparatur unterstützt Premium-Preisgestaltung und hebt die Ischias-�Ѳ�����ٲ���öß�� für fortgeschrittene Pharmakologie an.

Nach nicht-pharmakologischer Behandlungsmodalität: Technologie transformiert traditionelle Ansätze

Physikalische Therapie und Bewegungstherapie erfassten 34,20 % der Umsätze im Jahr 2025 und unterstreichen ihre Rolle als Erstlinienversorgung. Die Radiofrequenzablation führt das Wachstum mit einem CAGR von 10,6 % an, dank verfeinerter Patientenselektion und Ergebnisdaten. Epidurale Steroidinjektionen halten trotz Debatte an, während geschlossene ��ü�����Գ���������پ����ܱ����پ��Dz�ssysteme wie Medtronics Inceptiv die Therapie in Echtzeit anpassen, um Analgesie aufrechtzuerhalten.

Komplementäre Ansätze gewinnen durch randomisierte Studien, die die Wirksamkeit von Phytochemikalien bei neuropathischen Schmerzen belegen, an Legitimität. Die Chemonukleolyse mit Kondoliase entwickelt sich zu einer minimal-invasiven Bandscheibenauflösungsmethode, die Chirurgen anzieht, die Alternativen zur offenen Diskektomie suchen. Diese hybriden Modalitäten erweitern die Wahlmöglichkeiten und stärken den technologiezentrierten Wettbewerb im Ischias-Markt.

Nach Verabreichungsweg: Orale Dominanz durch Innovation herausgefordert

Die orale Darreichung behielt im Jahr 2025 einen Anteil von 57,10 %, aufgrund von Bequemlichkeit und etablierten Verschreibungsgewohnheiten. Transdermale Systeme wachsen mit einem CAGR von 9,9 %, da Pflaster die systemische Exposition reduzieren; Buprenorphin-Pflaster zeigen günstige Dosierungsökonomie bei chronischen Kreuzschmerzen. Parenterale und epidurale Wege dienen interventionellen Bedürfnissen, während topisches Diclofenac die Wirksamkeit oraler NSAIDs mit weniger systemischen Ereignissen erreicht.

Direktverbraucher-Nahrungsergänzungsmittelverkäufe über E-Commerce bieten Bequemlichkeit, stellen Kliniker jedoch vor die Herausforderung, selbstgewählte Nahrungsergänzungsmittel in die evidenzbasierte Versorgung zu integrieren. Die Konvergenz neuartiger Darreichungstechnologien und Patientenpräferenzen diversifiziert weiterhin die Einnahmequellen im gesamten Ischias-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Boom der häuslichen Pflege gestaltet die Versorgung um

���������Գ�ä�ܲ���� generierten im Jahr 2025 39,10 % der Umsätze und spiegeln ihre Dominanz bei der akuten Bildgebung und komplexen Interventionen wider. Häusliche Pflegeeinrichtungen schreiten mit einem CAGR von 10,75 % voran, angetrieben durch telemedizinische Nachsorge, die die postoperative Genesung zuverlässig überwacht. Tragbare Geräte wie der von der FDA zugelassene Kizu Spine Belt ermöglichen nicht-pharmakologische Therapie zu Hause und unterstützen die Patientenautonomie.

Ambulante Operationszentren und spezialisierte Schmerzkliniken gewinnen Anteile, da Kostenträger Standortverlagerungen fördern, die Kosten senken und dabei die Qualität erhalten. Verbesserte Genesungsprotokolle nach chirurgischen Eingriffen verkürzen die Aufenthalte für ältere Fusionspatienten und veranschaulichen die systemweite Einführung von Effizienz-Best-Practices. Diese dezentralisierten Modelle unterstützen die anhaltende Expansion des Ischias-Marktes.

Geographische Analyse

Nordamerika führte im Jahr 2025 mit 39,20 % des globalen Umsatzes, gestützt durch umfassende Krankenversicherungsdeckung und schnelle Einführung geschlossener Rückenmarksstimulatoren, die von der FDA in den Jahren 2024 und 2025 zugelassen wurden. Medicare erstattet weiterhin Epiduralinjektionen und selektive Nervenwurzelblockaden unter strengen Indikationen und stützt so die Verfahrensvolumina. Eine alternde, sitzende Bevölkerung und hohe Adipositasprävalenz sichern die langfristige Nachfrage, während eine robuste Forschungsförderung translationale Innovation beschleunigt.

Europa bleibt bedeutend, steht jedoch vor Erstattungskürzungen, die das Verfahrenswachstum dämpfen; dennoch entsprechen kostengünstige minimal-invasive Techniken den Zielen der EU-Gesundheitssysteme. Die Einführung KI-gestützter MRT-Triagetools mildert Wartelistenbelastungen und verbessert den frühen Behandlungszugang. Deutschland, das Vereinigte Königreich und Frankreich priorisieren evidenzbasierte Pfade und schaffen ein stabiles Umfeld für klinisch validierte Geräte und Biologika.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 9,88 %, da Gesundheitsinvestitionen steigen und die alternde Bevölkerung westlichen Mustern ähnelt. Japan und ��ü���ǰ��� führen die technologische Einführung an, während Indien den Zugang durch Versicherungssysteme und öffentlich-private Partnerschaften ausbaut. Multinationale Gerätehersteller lokalisieren die Produktion, um regulatorische Anforderungen zu erfüllen und kostensensible Segmente zu erschließen. Insgesamt vergrößern diese Dynamiken die regionalen Beiträge zur Ischias-�Ѳ�����ٲ���öß��.

Wettbewerbslandschaft

Der Markt ist fragmentiert: Medtronic, Boston Scientific und Abbott verfügen über gefestigte Kanalbeziehungen, doch kleinere Innovatoren sichern sich Anteile durch differenzierte Technologie. Die Akquisition von Nevro durch Globus Medical im Wert von 250 Millionen USD im Jahr 2025 stärkte sein Neuromodulationsportfolio und signalisierte eine beschleunigte Konsolidierung. Geschlossene Stimulatoren wie Inceptiv und HFX definieren Leistungs-Benchmarks neu und verringern den Abstand zwischen etablierten Anbietern und Newcomern.

Vertikale Integration entwickelt sich zu einem strategischen Thema; Unternehmen bündeln Bildgebungs-KI, Therapiegeräte und Fernüberwachungssoftware, um das gesamte Versorgungskontinuum zu kontrollieren. Biotechnologieanbieter entwickeln regenerative Bandscheibentherapien, die auf Krankheitsmodifikation statt Symptomlinderung abzielen, und kooperieren mit Geräteunternehmen für kombinierte Darreichungsplattformen.

Chancen entstehen im Bereich der personalisierten Medizin: Genetische Marker und Prädiktivanalytik leiten die Therapieentscheidung und versprechen stärkere Ergebnisse sowie Akzeptanz bei Kostenträgern. Marktteilnehmer, die sich an evidenzbasierter Erstattung ausrichten und Kostennutzen nachweisen, werden voraussichtlich im gesamten Ischias-Markt Anteile gewinnen.

Führende Unternehmen der Ischias-Branche

Scilex Holding

SpineThera

Medtronic plc

Boston Scientific Corporation

Teva Pharmaceutical Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Globus Medical schloss die Akquisition von Nevro Corp für 250 Millionen USD ab und erweiterte damit seine Neuromodulationsplattform.

- September 2024: Nevro erhielt die FDA-Zulassung für KI-gesteuerte ��ü�����Գ���������پ����ܱ����پ��Dz�, die die Ausgabe über Algorithmen des maschinellen Lernens anpasst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

���������� definiert den globalen Ischiasmarkt als alle Einnahmen, die weltweit mit Produkten und Dienstleistungen erzielt werden, die Schmerzen, die durch Kompression oder Reizung des Ischiasnervs verursacht werden, diagnostizieren, behandeln oder heilen. Unsere Studie umfasst orale und injizierbare Medikamente, regenerative Biologika, bildgesteuerte Schmerzverfahren, physische Rehabilitationsprogramme und implantierbare Neuromodulationsgeräte.

Ausschluss vom Geltungsbereich: Allgemeine Wellness-Apps, handelsübliche Rückenstützen und Wirbelsäulenversteifungen sind ausgeschlossen, um Doppelzählungen zu vermeiden.

Überblick über die Segmentierung

- Nach Ischias-Typ

- Akuter Ischias

- Chronischer Ischias

- Nach pharmakologischen Therapien

- Nicht-steroidale Antirheumatika (NSAIDs)

- Kortikosteroide

- Antidepressiva

- Antikonvulsiva

- Opioide

- Entstehende Biologika & Regenerative Injektionsmittel

- Nach nicht-pharmakologischer Behandlungsmodalität

- Physikalische Therapie & Bewegungstherapie

- Epidurale Steroidinjektion

- Radiofrequenzablation

- ��ü�����Գ���������پ����ܱ����پ��Dz�

- Chemonukleolyse (Kondoliase usw.)

- Komplementäre & alternative Verfahren (Akupunktur, Pflanzenheilkunde)

- Nach Verabreichungsweg

- Oral

- Topisch

- Parenteral / Epidural

- Transdermal

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Spezialisierte Schmerzkliniken

- Ambulante Operationszentren

- Häusliche Pflege

- Rehabilitationszentren

- Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir führten strukturierte Gespräche mit Schmerzärzten, Physiotherapeuten, interventionellen Radiologen und Gutachtern von Kostenträgern in Nordamerika, Europa und Asien. Ihre Beiträge halfen uns, Prävalenzmultiplikatoren, realistische Verkaufspreise und wahrscheinliche Akzeptanzkurven für neue biologische Injektionspräparate zu bestätigen und kritische Lücken zu schließen.

Desk Research

Bei unserer Schreibtischarbeit haben wir Inzidenz- und Behandlungsraten aus dem Globalen Gesundheitsobservatorium der WHO, dem Nationalen Zentrum für Gesundheitsstatistiken der CDC, den Krankenhausentlassungsdaten von Eurostat und den UN-Bevölkerungsprognosen entnommen, so dass wir über einen soliden Patientenpool verfügen.

Unser Team hat dann die Therapiedurchdringung und die Ausgabenmuster aus den Richtlinien der Pain Society, den Zollhandelsdaten für Steroid-Injektionsmittel, den WSTS-Versandprotokollen für Wirbelsäulenstimulatoren sowie den Umsatzaufteilungen in den 10-Ks und den Investorendecks mit Unterstützung von D&B Hoovers und Dow Jones Factiva aufgeschichtet. Die hier genannten Quellen dienen der Veranschaulichung; viele weitere öffentliche Aufzeichnungen wurden zur Datenvalidierung überprüft.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Unser Modell kombiniert Top-down- und Bottom-up-Prüfungen. Es beginnt mit einer Prävalenz-zu-behandelten-Patienten-Kaskade, die an Verschreibungsvolumina, Verfahrensraten und durchschnittliche Therapieausgaben gekoppelt ist, und validiert dann die Gesamtwerte mit stichprobenartigen Lieferanten-Roll-ups und Kanalprüfungen. Sechs Fingerabdrücke, die altersbereinigte Inzidenz, die Inanspruchnahme von bildgebenden Verfahren pro Kopf, der Anteil chronischer Fälle, die Häufigkeit von Steroidinjektionen, die Kosten für NSAID-Kurse und die Inanspruchnahme von Neuromodulatoren, verankern die Annahmen. Eine multivariate Regression gegen das Pro-Kopf-BIP und den Anteil der über 65-Jährigen bildet die Grundlage für die Prognosen für 2025 bis 2030; in Fällen, in denen nur wenige lokale Daten vorlagen, wurden die Lücken durch regionale Preiskorridore geschlossen, die in Gesprächen überprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Veröffentlichung führen wir Varianzanalysen, Peer-Reviews und erneute Expertenkontakte durch. Die Modelle werden jedes Jahr aktualisiert und in der Mitte des Zyklus erneut geöffnet, wenn Ereignisse wie bahnbrechende FDA-Zulassungen die Nachfrage wesentlich verändern.

Warum die Ischias-Baseline von Mordor das Vertrauen von Entscheidungsträgern genießt

Die veröffentlichten Zahlen zu Ischiaserkrankungen weichen häufig voneinander ab, da die Unternehmen den Umfang, die Patiententrichter und die Häufigkeit der Datenaktualisierung variieren, während unsere Einbeziehung der Ausgaben für Arzneimittel und Nichtarzneimittel sowie die jährlichen Überprüfungen einen stabileren Überblick bieten.

Die Hauptursachen für die Divergenz sind Modelle von Wettbewerbern, die den Umsatz auf Apothekenmedikamente beschränken, sekundäre asiatische Märkte ausklammern oder generische Therapien mit geringem Rückenschmerz in die Gesamtsumme einbeziehen, was zu großen Schwankungen gegenüber unserem disziplinierten Universum führt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 15,56 B (2025) | ���������� | - |

| USD 5,92 B (2025) | Regionale Beratung A | Zählt nur von der Apotheke abgegebene Arzneimittel, ohne Verfahrensgebühren |

| USD 5,62 B (2025) | Industrie Tracker B | Mehrere asiatische Märkte und Krankenhausverkäufe werden nicht berücksichtigt |

| USD 17,34 B (2024) | Analytik Firma C | Bündelt Ischias mit allgemeinen Therapien und Geräten für Schmerzen im unteren Rückenbereich |

Der Vergleich zeigt, dass der klar definierte Umfang, die transparenten Variablen und der disziplinierte jährliche Abgleich von Mordor eine verlässliche Basis darstellen, die Führungskräfte mit Zuversicht verfolgen und wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ischias-Markt derzeit?

Der Ischias-Markt wird im Jahr 2026 auf 16,97 Milliarden USD geschätzt und soll bis 2031 26,19 Milliarden USD erreichen.

Welche Region führt den globalen Ischias-Markt an?

Nordamerika hält 39,20 % des globalen Umsatzes, gestützt durch robuste Erstattungsrichtlinien und schnelle Einführung fortschrittlicher Schmerztechnologien.

Welche Behandlungsmodalität wächst am schnellsten?

Die Radiofrequenzablation verzeichnet das höchste Wachstum mit einem CAGR von 10,6 %, da minimal-invasive Techniken für dauerhafte Schmerzlinderung zunehmend bevorzugt werden.

Wie schnell wächst der asiatisch-pazifische Markt?

Der asiatisch-pazifische Ischias-Markt soll bis 2031 mit einem CAGR von 9,88 % wachsen, aufgrund der Ausweitung des Gesundheitszugangs und steigender verfügbarer Einkommen.

Welche Rolle spielen Biologika in der zukünftigen Therapie?

Biologika und regenerative Injektionsmittel sollen jährlich um 9,85 % wachsen, da klinische Studien Dauerhaftigkeit belegen und Kostenträger den krankheitsmodifizierenden Wert anerkennen.

Seite zuletzt aktualisiert am: