Marktgröße und Marktanteil der Kühlkettenlogistik in Frankreich

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.56 Milliarden US-Dollar |

| Marktgröße (2026) | 9.94 Milliarden US-Dollar |

| Marktgröße (2031) | 12.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr KĂĽhlkettenlogistik in Frankreich von şÚÁĎŐýÄÜÁż

Die Marktgröße der Kühlkettenlogistik in Frankreich wird im Jahr 2026 auf 9,94 Milliarden USD geschätzt und soll bis 2031 einen Wert von 12,05 Milliarden USD erreichen, bei einem CAGR von 3,92 % während des Prognosezeitraums (2026–2031).

Eine Verlagerung hin zu pharmazeutischen Korridoren mit extrem niedrigen Temperaturen, die Elektrifizierung wichtiger Hafeninfrastrukturen und die schrittweise Einführung von Wasserstoffpilotprojekten wirken Herausforderungen wie dem Ausstieg aus Kältemitteln und einem Fahrermangel entgegen. Während die Nachfrage nach temperaturvalidierten Biologika-Logistiklösungen stark ansteigt und zu erhöhten Kapitalausgaben für ISO-konforme Lagerung führt, sehen sich traditionelle Milch- und Frischwarenrouten aufgrund von Ineffizienzen durch Leerfahrten einem Margendruck ausgesetzt. Modernisierungen im Hafen von Le Havre sowie Vorschriften zur Echtzeit-IoT-Überwachung verschaffen integrierten Betreibern einen Wettbewerbsvorteil. Gleichzeitig zwingen EU-Vorschriften zur Lebensmittelverschwendung und zu F-Gasen kleinere Unternehmen dazu, ihre Systeme zu Aufpreisen nachzurüsten, was die Konsolidierung in der französischen Kühlkettenlogistikbranche weiter vorantreibt.

Wichtigste Erkenntnisse des Berichts

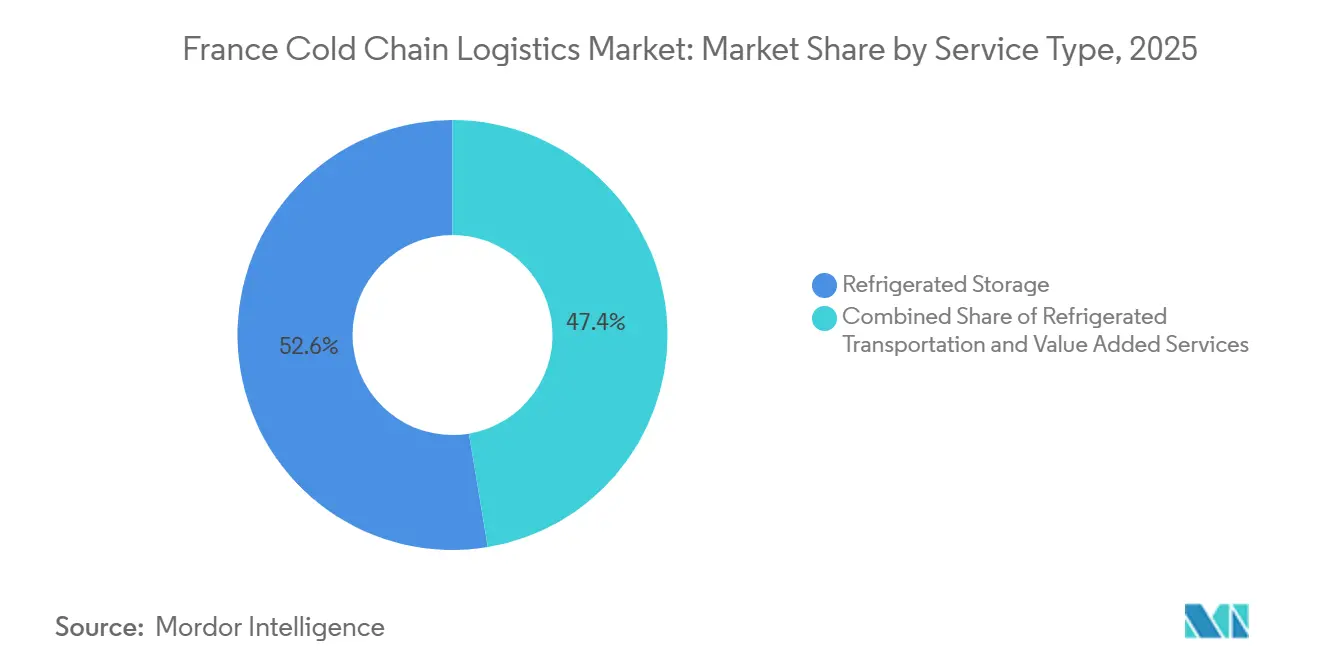

- Nach Servicetyp fĂĽhrte die °ĂĽłó±ô±ô˛ą˛µ±đ°ůłó˛ą±ôłŮłÜ˛Ô˛µ den Marktanteil der KĂĽhlkettenlogistik in Frankreich mit 52,63 % im Jahr 2025 an, während Mehrwertdienste voraussichtlich mit dem schnellsten Tempo wachsen werden, mit einem CAGR von 7,14 % bis 2031.

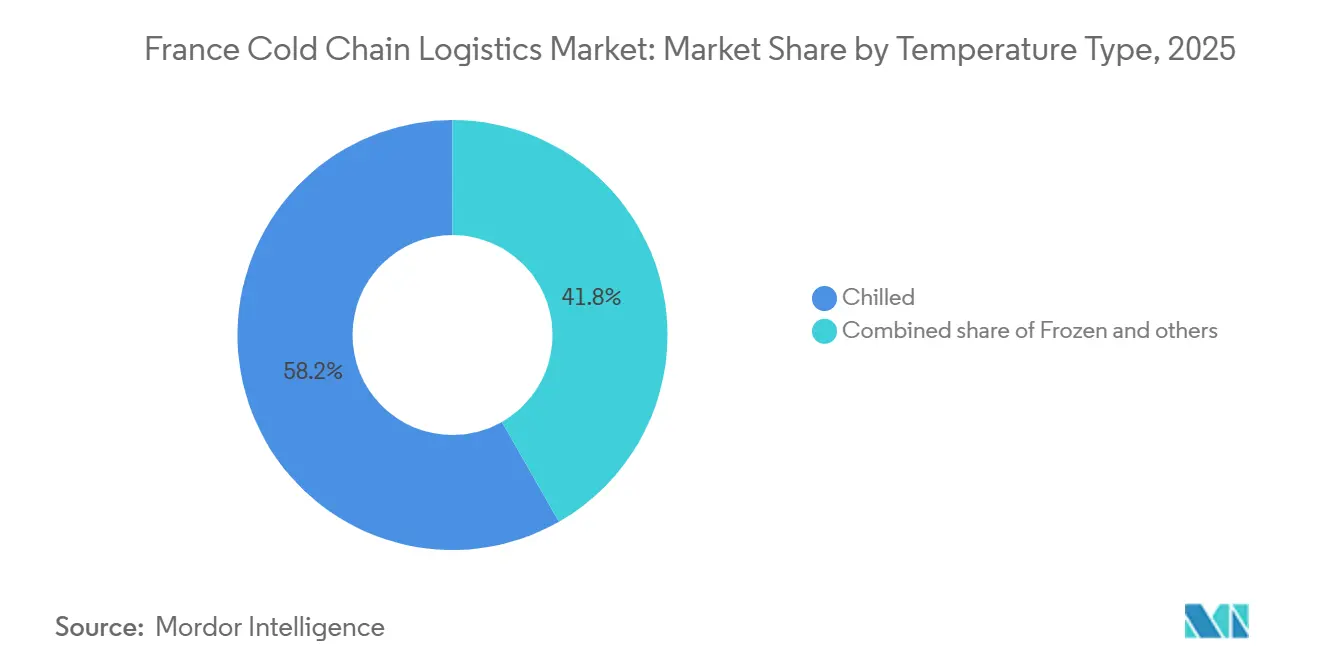

- Nach Anwendung dominierten gekühlte Anwendungen mit 58,24 % die Marktgröße der Kühlkettenlogistik in Frankreich im Jahr 2025, während gefrorene Anwendungen voraussichtlich einen CAGR von 6,78 % zwischen 2026 und 2031 verzeichnen werden.

- Nach Sektor entfielen Milchprodukte & Gefrierdesserts mit 29,76 % auf die Marktgröße der Kühlkettenlogistik in Frankreich im Jahr 2025, während Pharmazeutika & Biologika voraussichtlich einen CAGR von 8,21 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur KĂĽhlkettenlogistik in Frankreich

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN |

|---|---|---|---|

| Post-COVID-E-Grocery-Boom steigert die Nachfrage nach Kühlung auf der letzten Meile | +0.8% | Nationaler Fokus auf Île-de-France, Lyon, Marseille | Kurzfristig (≤ 2 Jahre) |

| Biologika- und mRNA-Impfstoff-Pipeline skaliert GDP-konforme Logistik | +1.2% | Pharmazeutische Cluster in Lyon, Paris, Straßburg | Mittelfristig (2–4 Jahre) |

| EU- und frankreichweite Mandate zur Reduzierung von Lebensmittelverschwendung schaffen Lücken in der Kühlkette | +0.5% | Einzelhandelsketten und Gastronomienetzwerke im ganzen Land | Mittelfristig (2–4 Jahre) |

| Erweiterung der Kühlstecker-Kapazität im Hafen von Le Havre fördert Importvolumina | +0.4% | Nordfrankreich und Seine-Korridor | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte vorausschauende Wartung senkt die Betriebskosten der Kühlung | +0.6% | Großflächige Kühllagerhubs im ganzen Land | Mittelfristig (2–4 Jahre) |

| Wasserstoffbetriebene Gabelstapler und Kühlfahrzeuge gewinnen politische Anreize | +0.3% | Region Paris, Pilotprojekte in Nord-Pas-de-Calais | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Post-COVID-E-Grocery-Boom steigert die Nachfrage nach KĂĽhlung auf der letzten Meile

Frankreich führt Europa beim Wachstum des Online-Lebensmittelhandels an, angetrieben durch die steigende Nachfrage nach Hauslieferungen von frischen und gefrorenen Waren. Der E-Commerce-Sektor für Lebensmittel und Getränke soll bis 2030 mit zweistelligen Raten wachsen, was die Nachfrage nach kompakten Kühlfahrzeugen für städtische Routen ankurbelt. Dennoch belasten geringe Bestelldichte und hohe Kraftstoffkosten die Rentabilität. Einzelhändler testen Hub-and-Spoke-Modelle zur Effizienzsteigerung, die jedoch Risiken bei der Temperaturkontrolle mit sich bringen. Unterdessen unterhalten Lebensmittel- und Pharmaketten aufgrund unterschiedlicher Standards separate Fahrzeugflotten, was die Kapitalkosten erhöht. Dies drängt Frankreichs Kühlkettenbranche zur Spezialisierung: Lebensmittelflotten expandieren für die Lieferung auf der letzten Meile, während GDP-zertifizierte Fahrzeuge sich auf den margenstarken Pharmatransport konzentrieren.[1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung https://www.oecd.org/

Biologika- und mRNA-Impfstoff-Pipeline skaliert GDP-konforme Logistik

Im Jahr 2025 setzte die EU strengere GDP-Vorschriften durch, die eine Echtzeit-Temperaturüberwachung bei 2–8 °C, -20 °C und -70 °C, elektronische Quarantänen und eine 10-jährige Datenspeicherung vorschreiben. Die Einhaltung der Vorschriften hängt nun von GPS-verfolgten Trailern, Manipulationssiegeln, der Aufsicht durch qualifizierte Personen und jährlichen Mitarbeiterschulungen ab. In Frankreich sind Hubs in Lyon und Paris für den Umgang mit temperatursensiblen Arzneimitteln von zentraler Bedeutung, wobei Bußgelder bei Nichteinhaltung bis zu 586.000 USD erreichen. Zertifizierte Marktführer wie DHL, UPS und Kuehne + Nagel gewinnen an Boden, während kleinere Unternehmen mit kostspieligen Validierungen und Blockchain-Tracking zu kämpfen haben. Die steigende Nachfrage nach extrem niedrigen Temperaturen, angetrieben durch mRNA-Therapien, treibt die Entwicklung von Hochleistungslagern mit redundanter Stromversorgung und LNG-Backup-Systemen voran und erhöht die Eintrittsbarrieren im französischen Markt für Kühlkettenlogistik.

EU- und frankreichweite Mandate zur Reduzierung von Lebensmittelverschwendung schaffen LĂĽcken in der KĂĽhlkette

EU-Vorschriften verlangen eine Reduzierung um 10 % bei der Verarbeitung und um 30 % im Einzelhandel und beim Verbrauch bis 2030, was französische Einzelhändler dazu drängt, die Haltbarkeit von Produkten durch engere Temperaturkontrolle zu verlängern[2]Statistiken zu Leerfahrten im ł§łŮ°ů˛ąĂź±đngĂĽterverkehr 202 ec.europa.eu/eurostat. Die fragmentierte regionale Distribution erschwert konsistente Ăśbergaben und veranlasst Investitionen in IoT-Temperaturprotokollierung und Blockchain-RĂĽckverfolgbarkeit. Die NachrĂĽstung älterer Flotten mit Telematik kostet 540–1.080 USD pro Fahrzeug, weshalb mittelgroĂźe Betreiber Upgrades aufschieben und Strafzahlungen riskieren. Längere Lagerzeiten erhöhen den Energieverbrauch der Lagerhäuser, und RTE meldete im Jahr 2025 einen Rekord-Sommerspitzenbedarf in KĂĽhllagerzonen. Der französische Markt fĂĽr KĂĽhlkettenlogistik steht daher unter dem gleichzeitigen Druck, Abfall zu reduzieren und den Stromverbrauch zu senken – ein betriebliches Paradoxon, das integrierten Betreibern mit erneuerbarer Eigenstromerzeugung zugute kommt.

Erweiterung der Kühlstecker-Kapazität im Hafen von Le Havre fördert Importvolumina

Haropa Port hat die Kapazität auf 3.900 Kühlstecker entlang der Seine-Achse erweitert, was die Nutzung von Landstrom ermöglicht und die Schiffsemissionen reduziert. Anfang 2025 erreichte der Containerverkehr 1,51 Millionen TEU, angetrieben durch steigende Kühlfrachteinfuhren aus Südamerika und Afrika. Begrenzte Hinterlandlagerkapazitäten verlängern jedoch die Liegezeiten und erhöhen die Demurrage-Kosten, was die Effizienzgewinne zunichte macht. Hohe Netzentgelte im Inland und Spitzentarifgebühren schrecken kleinere Spediteure weiter ab und veranlassen einige, auf belgische und niederländische Häfen auszuweichen. Folglich profitiert das Wachstum in Le Havre hauptsächlich größeren Kühlkettenoperatoren, die in der Lage sind, Kapazitäten vorzubuchen und Zollläger zu nutzen, um Verzögerungen zu überbrücken.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Engpässe bei der Netzkapazität für energiehungrige Kühllager | -0.5% | Lastengpass Île-de-France und Lastengpass Alpes | Kurzfristig (≤ 2 Jahre) |

| Ausstieg aus HFKW-Kältemitteln erhöht die Nachrüstungskapitalausgaben | -0.7% | Betreiber mit veralteten Flotten im ganzen Land | Mittelfristig (2–4 Jahre) |

| Leerfahrtenanteil über 20 % auf internationalen Strecken | -0.4% | Korridore Frankreich–Deutschland und Frankreich–Spanien | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an GDP-geschulten Fahrern und Technikern | -0.6% | Pharmazeutische Hubs in Lyon und Paris | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Engpässe bei der Netzkapazität für energiehungrige Kühllager

Frankreichs Kühlkettenbranche, insbesondere rund um den Großraum Paris und Lyon, sieht sich aufgrund der Priorisierung erneuerbarer Energien durch RTE gegenüber neuen Industrieanschlüssen mit erheblichen Netzengpässen konfrontiert. Dies schränkt die Genehmigungen für energieintensive Kühllager ein, die jährlich 50–100 kWh pro m² verbrauchen. Pharmazeutische Standorte mit extrem niedrigen Temperaturen erfordern kostspielige redundante Stromversorgungen, die 216.000–324.000 USD im Voraus kosten, was Betreiber dazu veranlasst, auf Solar-plus-Batterie-Mikronetze mit jahrzehntelangen Amortisationszeiten umzusteigen. Spitzentarife sind 3–4 Mal höher als Niedrigtarife, was wenig Flexibilität für eine kontinuierliche Kühlung lässt. Einige Einrichtungen kühlen über Nacht vor und riskieren dabei Temperaturschwankungen, während Netzknappheit Genehmigungen verzögert und neue Kühllagerprojekte trotz starker Nachfrage blockiert.

Ausstieg aus HFKW-Kältemitteln erhöht die Nachrüstungskapitalausgaben

Die drastischen HFKW-Quotenkürzungen der EU – 79 % bis 2027 und 85 % bis 2030 – zwingen französische Kühlkettenoperatoren dazu, Kältemittel mit hohem Treibhauspotenzial wie R-404A durch Ammoniak- oder CO₂-Systeme zu ersetzen, was über 54.000 USD pro Kammer zuzüglich Sicherheitsupgrades kostet. Kleinere Unternehmen verlassen sich auf rückgewonnene HFKW, aber inkonsistente Reinheit und steigende R-404A-Preise (bis zu 120 EUR/kg im Jahr 2024) belasten die Margen bei festen Verladeverträgen. Während natürliche Kältemittel die Emissionen deutlich senken, erfordern sie knappe Fachkenntnisse in transkritischen CO₂-Systemen, was zu Installationsverzögerungen führt. Hohe Vorabkosten und Technikermangel verlangsamen Geräteupgrades genau dann, wenn die Nachfrage nach verderblichen E-Commerce-Waren zunimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mehrwertdienste erschließen Pharmaprämien

Die °ĂĽłó±ô±ô˛ą˛µ±đ°ůłó˛ą±ôłŮłÜ˛Ô˛µ kontrollierte 52,63 % des Marktanteils der KĂĽhlkettenlogistik in Frankreich im Jahr 2025 und bleibt weiterhin der Anker regionaler Konsolidierungshubs, die die paneuropäische Distribution bedienen[3]Neunmonatsumsatz 2025 stef.com. Dieser dominante Anteil spiegelt Frankreichs dichtes Lagernetzwerk wider, das Lebensmitteleinzelhandel und Pharmazeutika von einzelnen Standorten aus bedient. Der ł§łŮ°ů˛ąĂź±đntransport bleibt in Hub-and-Spoke-Modellen unverzichtbar und nimmt den GroĂźteil des grenzĂĽberschreitenden Volumens auf, doch Mehrwertdienste im Markt fĂĽr KĂĽhlkettenlogistik in Frankreich wie Kitting, Umetikettierung und Compliance-Audits verzeichnen mit einem CAGR von 7,14 % bis 2031 das schnellste Wachstum. Verlader zahlen Aufpreise fĂĽr lĂĽckenlose Temperaturvalidierung, SerialisierungsunterstĂĽtzung und digitale Dokumentation – Margen, die reine Lagerbetriebe nicht erzielen können.

Wasserstoffpilotprojekte im Rahmen des FresH2-Projekts könnten nach 2028 die Dieselabhängigkeit von Lkw-Flotten reduzieren, die Betriebskosten senken und ESG-Bewertungen verbessern. Die Schiene bleibt eine zweitrangige Option, da das Angebot an Kühlwaggons gering ist, während der Lufttransport Nischenpharmasendungen unter engen Vorlaufzeiten abdeckt. Der Seefrachtverkehr profitiert von neuen Steckern in Le Havre, aber Hinterlandstaus mindern die Effizienzgewinne im Hafen. Der Segmentausblick begünstigt daher integrierte Akteure mit diversifizierter modaler Kapazität im Markt für Kühlkettenlogistik in Frankreich.

Nach Temperaturtyp: Gefrierbereich gewinnt, da Einzelhändler Sicherheitsbestände wieder aufbauen

Die Kühllogistik hielt 58,24 % des Marktanteils der Kühlkettenlogistik in Frankreich im Jahr 2025, angetrieben durch Milchprodukte, Fertiggerichte und Frischwarenströme. Einzelhändler haben seit den pandemiebedingten Störungen gefrorene Sicherheitsbestände wieder aufgebaut, was die Gefrierkategorie auf einen prognostizierten CAGR von 6,78 % bringt. Energiekosten für die Lagerung bei -18 °C sind 30–40 % höher als bei Kühlung, doch geringere Verderbraten gleichen einen Teil der Mehrausgaben aus. Ultra-Niedrigtemperaturzonen unter -70 °C, hauptsächlich für Biologika, erzielen die höchsten Erträge, erfordern aber kapitalintensive redundante Stromversorgungen und Validierungssysteme.

Pflanzliche Gefrierangebote vervielfachen die Regalflächen und fügen neue Lagereinheiten hinzu, die die Nachfrage nach Transportabschnitten bei -18 °C erhöhen. KI-basierte Kapazitätsplanung, validiert vom MIT, senkt den Energieverbrauch und erleichtert Spitzenlaststrafen, was die Akzeptanz bei Betreibern steigert, die unter Netzengpässen leiden. Umgebungstemperaturgesteuerte Routen für Backwaren bleiben eine stetige Nische, bieten aber geringe Margen. Investitionsentscheidungen hängen nun davon ab, höhere Gefrierrenditen gegen volatile Energiepreise abzuwägen – eine Dynamik, die die Kapitalallokation im Markt für Kühlkettenlogistik in Frankreich prägt.

Nach Anwendung: Pharmazeutika ĂĽbertreffen traditionelle Lebensmittelsegmente

Milchprodukte & Gefrierdesserts machten 29,76 % des Anwendungsumsatzes im Jahr 2025 aus, verankert durch Frankreichs Status als zweitgrößter Milchproduzent Europas. Pharmazeutika & Biologika sollen bis 2031 einen CAGR von 8,21 % verzeichnen, da mRNA-Impfstoffe und Gentherapien zunehmen. Obst & Gemüse sowie Fleisch & Geflügel bleiben reife Wachstumslinien unter 4 %, begrenzt durch stagnierenden Konsum und Einzelhandelskonsolidierung, die die Logistikraten komprimiert.

Betreiber wandeln gekühlte Milchwarenlager in Ultra-Niedrigtemperatur-Pharmakammern um, um höhere Erträge zu erzielen, obwohl sie kurzfristig Volumen verlieren. Fleisch & Geflügel sowie Fisch & Meeresfrüchte sehen sich unter Abfallreduzierungsvorschriften mit längeren Lagerzeiten konfrontiert, was die Kühlkosten ohne entsprechende Tariferhöhungen steigert. Chemikalien und Spezialwerkstoffe erfordern Gefahrgutkonformität plus Temperaturkontrolle und schaffen eine Nische für spezialisierte Flotten. Insgesamt polarisiert sich der Anwendungsmix zwischen volumenstarken, margenarmen Lebensmitteln und volumenarmen, margenstarken Pharmazeutika im Markt für Kühlkettenlogistik in Frankreich.

Geografische Analyse

Île-de-France beherbergt 35–40 % der nationalen Kühllagerfläche, angetrieben durch die Nähe zum Pharma-Hub des Flughafens Charles de Gaulle und die dichte E-Grocery-Nachfrage. Netzengpässe in Vorortgebieten schränkten 2025 neue Lagergenehmigungen ein und drängten Betreiber trotz jahrzehntelanger Amortisationszeiten zu Dachsolar- und Batteriesystemen. Rhône-Alpes profitiert vom pharmazeutischen Cluster in Lyon und seiner Lage an alpinen Handelsrouten, doch die Arbeitskosten sind höher, da Schweizer Arbeitgeber Fahrer über die Grenze locken.

Nordfrankreich nutzt den Hafen von Le Havre für Kühlfrachteinfuhren, die Belgien und Deutschland versorgen, doch die Hinterlandlagerung hinkt hinterher und verursacht Staus, die Fracht gelegentlich nach Rotterdam umleiten. Grand Est und die Bretagne verwalten grenzüberschreitende Milch- und Meeresfrüchteströme, doch die Leerfahrtenquoten in Richtung Osten übersteigen 25 % und drücken die Margen. Südfrankreich bedient mediterrane Frischwarenexporte und tourismusgetriebene Gastronomie, aber saisonale Spitzen begrenzen die Anlagenauslastung, weshalb Betreiber in diesen Regionen flexible Mietverträge gegenüber fester Kapazität bevorzugen.

Die regulatorische Intensität variiert. Île-de-France und Rhône-Alpes erhalten aufgrund der pharmazeutischen Dichte die strengsten GDP-Audits, während periphere Gebiete einer leichteren Aufsicht unterliegen, was regulatorische Arbitrage schafft. Die dezentralisierte Geografie des Marktes für Kühlkettenlogistik in Frankreich erhöht die Netzwerkkomplexität; eine landesweite Abdeckung erfordert redundante Knoten, aber konzentrierte Präsenzen riskieren Netzüberlastung und Lohninflation.

Wettbewerbslandschaft

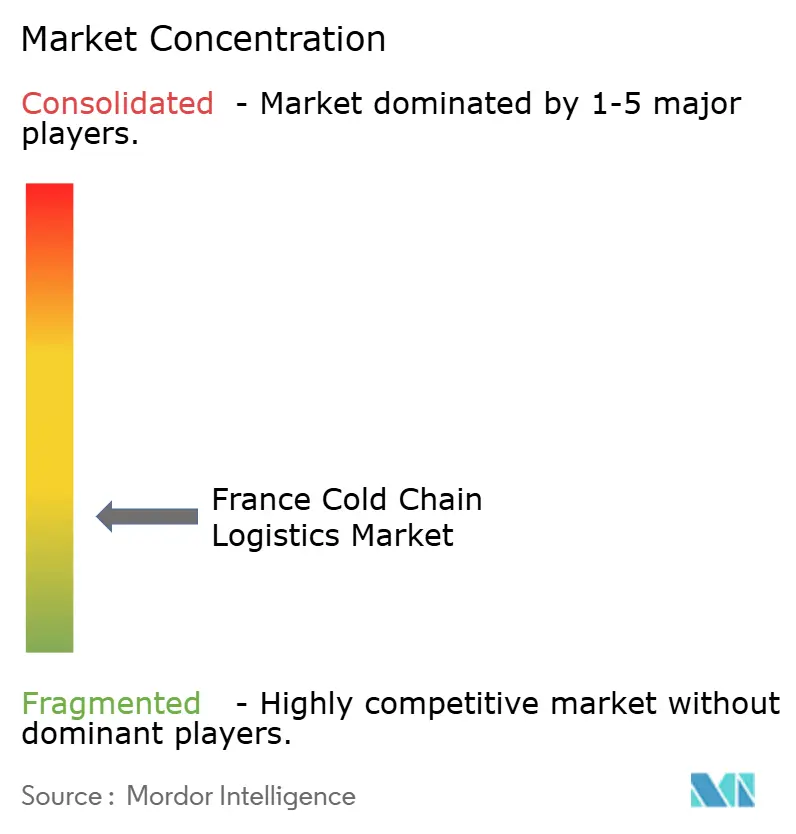

Der Markt für Kühlkettenlogistik in Frankreich bleibt mäßig fragmentiert. STEF kontrolliert das größte inländische Netzwerk mit 250 Standorten und 5.500 Kühlfahrzeugen, doch sein Anteil liegt unter 15 %, sodass internationale Integratoren und Nischenspezialisten noch Wachstumspotenzial finden. Die Integration von DB Schenker durch DSV im Jahr 2025 stärkte die grenzüberschreitenden Kapazitäten, insbesondere auf Pharmarouten. Kuehne + Nagel und DHL erweiterten GDP-zertifizierte Depots in Lyon und Paris und maßschneidertern Lösungen für die Vorbereitung klinischer Studien. Die Strategie teilt sich entlang von Größenlinien auf: Etablierte Unternehmen investieren in alternative Kraftstoffe und KI-gestützte Routenplanung, um Marktanteile zu halten, während Herausforderer zertifizierte Einrichtungen erwerben, anstatt von Grund auf neu zu bauen.

Technologie ist der Wettbewerbshebel. IoT-Sensoren bieten Echtzeit-Temperaturtransparenz, Blockchain unterstützt die Rückverfolgbarkeit, und digitale Zwillinge optimieren den Energieverbrauch, doch die Einführungskosten verlangsamen die Akzeptanz bei mittelgroßen Unternehmen. STEFs Einsatz von Wasserstoff-Gabelstaplern signalisiert eine frühzeitige Einhaltung künftiger F-Gas-Obergrenzen. Disruptoren wie TSE Express Médical konzentrieren sich auf maßgeschneidertes Biotech-Handling und gewinnen Kunden, die Agilität über Netzwerkbreite stellen. ISO 9001:2015- und GDP-Zertifizierungen fungieren als Eintrittsbarrieren und bündeln pharmazeutische Ströme bei Betreibern, die Audits und Validierungen finanzieren können.

Kostendruck durch den Ausstieg aus Kältemitteln und Arbeitskräftemangel beschleunigt die Konsolidierung. Kleinere Lagerhäuser ohne Systeme mit natürlichen Kältemitteln sehen sich mit Nachrüstungskosten konfrontiert, die sie nicht finanzieren können, was zu Verkaufs- oder Rückmietgeschäften führt. Gleichzeitig lockt das E-Grocery-Wachstum Paketzusteller in gekühlte Segmente der letzten Meile und erhöht den Wettbewerbsdruck. Insgesamt verschärft sich der Wettbewerb auf zwei Fronten: Nachhaltigkeitsführerschaft und pharmazeutische Compliance-Exzellenz im Markt für Kühlkettenlogistik in Frankreich.

MarktfĂĽhrer der KĂĽhlkettenlogistikbranche in Frankreich

STEF

Kuehne + Nagel

Sofrilog

Olano Group

XPO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: STEF schloss die Integration von Christian Cavegn AG ab und erweiterte damit die Abdeckung der Tiefkühl- und Frischlogistik in der Schweiz, was die grenzüberschreitende Kapazität für französische Verlader verbessert.

- Dezember 2025: GEODIS kooperierte mit EDF, um erneuerbare Energien vor Ort und Software zur Energieoptimierung in Logistikeinrichtungen einzusetzen, mit dem Ziel einer erheblichen Emissionsreduzierung im KĂĽhllagerbetrieb.

- Juli 2025: XPO eröffnete einen neuen Letzter-Meile-Hub in Annecy, um der gestiegenen Nachfrage nach schweren Gütern gerecht zu werden und den 24–48-stündigen landesweiten Service für verderbliche Waren zu verbessern.

- Mai 2025: DSV schloss die Übernahme von DB Schenker ab und erweiterte damit die temperaturkontrollierten Kontraktlogistik- und Transportlösungen in Frankreich.

Berichtsumfang des Marktes fĂĽr KĂĽhlkettenlogistik in Frankreich

| °ĂĽłó±ô±ô˛ą˛µ±đ°ůłó˛ą±ôłŮłÜ˛Ô˛µ | |

| °ĂĽłó±ôłŮ°ů˛ą˛Ô˛ő±č´Ç°ůłŮ | ł§łŮ°ů˛ąĂź±đ |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Gefroren (-18 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultra-Niedrig (unter -20 °C) |

| Obst & GemĂĽse |

| Fleisch & GeflĂĽgel |

| Fisch & MeeresfrĂĽchte |

| Milchprodukte & Gefrierdesserts |

| Backwaren & SĂĽĂźwaren |

| Fertiggerichte |

| Pharmazeutika & Biologika |

| Impfstoffe & Materialien fĂĽr klinische Studien |

| Chemikalien & Spezialwerkstoffe |

| Sonstige verderbliche Waren |

| Nach Servicetyp | °ĂĽłó±ô±ô˛ą˛µ±đ°ůłó˛ą±ôłŮłÜ˛Ô˛µ | |

| °ĂĽłó±ôłŮ°ů˛ą˛Ô˛ő±č´Ç°ůłŮ | ł§łŮ°ů˛ąĂź±đ | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (-18 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultra-Niedrig (unter -20 °C) | ||

| Nach Anwendung | Obst & GemĂĽse | |

| Fleisch & GeflĂĽgel | ||

| Fisch & MeeresfrĂĽchte | ||

| Milchprodukte & Gefrierdesserts | ||

| Backwaren & SĂĽĂźwaren | ||

| Fertiggerichte | ||

| Pharmazeutika & Biologika | ||

| Impfstoffe & Materialien fĂĽr klinische Studien | ||

| Chemikalien & Spezialwerkstoffe | ||

| Sonstige verderbliche Waren | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Markt fĂĽr KĂĽhlkettenlogistik in Frankreich im Jahr 2026 und welches Wachstum wird erwartet?

Der Markt wird im Jahr 2026 auf 9,94 Milliarden USD geschätzt und soll bis 2031 einen Wert von 12,05 Milliarden USD erreichen, was einem CAGR von 3,92 % entspricht.

Welcher Servicetyp dominiert derzeit die temperaturkontrollierte Logistik in Frankreich?

Die °ĂĽłó±ô±ô˛ą˛µ±đ°ůłó˛ą±ôłŮłÜ˛Ô˛µ fĂĽhrt mit einem Anteil von 52,63 % im Jahr 2025 dank des dichten Lagernetzwerks des Landes.

Was ist die am schnellsten wachsende Anwendungskategorie bis 2031?

Pharmazeutika & Biologika sollen mit einem CAGR von 8,21 % wachsen, da biologische Therapien und mRNA-Impfstoffe skalieren.

Wo sind die Infrastrukturengpässe am gravierendsten?

Netzkapazitätsengpässe sind am stärksten in Île-de-France und Rhône-Alpes ausgeprägt und verlangsamen neue Genehmigungen für Ultra-Niedrigtemperatur-Lager.

Seite zuletzt aktualisiert am: