Größe und Marktanteil des europäischen pharmazeutischen Logistikmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

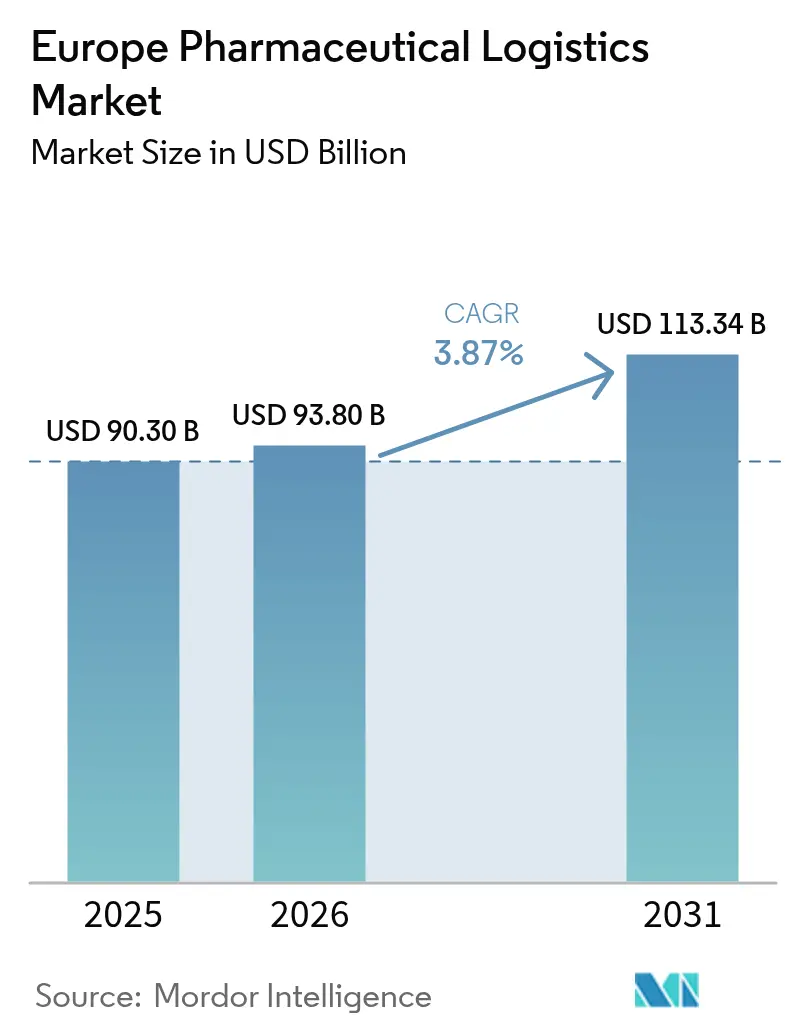

| Marktgröße im Basisjahr (2025) | 90.30 Milliarden US-Dollar |

| Marktgröße (2026) | 93.8 Milliarden US-Dollar |

| Marktgröße (2031) | 113.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.87% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen pharmazeutischen Logistikmarkts von ����������

Die Größe des europäischen pharmazeutischen Logistikmarkts wird im Jahr 2026 auf 93,8 Milliarden USD geschätzt, ausgehend von einem Wert von 90,30 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 113,34 Milliarden USD zeigen, wachsend mit einer CAGR von 3,87 % über 2026-2031.

Die verstärkte Durchsetzung der EU-Leitlinien für gute Vertriebspraxis (GDP), Brexit-bedingte Grenzreibungen sowie die steigende Nachfrage nach temperaturkontrollierten Lieferketten für Biologika gestalten die Servicemodelle neu. Gleichzeitig verlagern Rekordinvestitionen der öffentlichen Hand in den ������Ա�Բ�ü�ٱ������������ und die Binnenwasserstraßen die modalen Wahlmöglichkeiten. Die Konsolidierung unter Drittlogistikdienstleistern (3PL) verschärft sich zunehmend, angeführt vom Kauf von DB Schenker durch DSV im April 2025 für 14,3 Milliarden EUR (15,78 Milliarden USD), was das Aufkommen von Großanbietern mit globaler Reichweite signalisiert. Gleichzeitig untergraben ein regionaler Fahrermangel von über 500.000 Fachkräften und steigende Energiekosten für Kältemittel die Betriebsmargen und fördern Investitionen in die Automatisierung[1]„Güterverkehrsaktivität”, Europäische Umweltagentur, eea.europa.eu . Die Nachfrage nach Mehrwertdiensten wie lückenloser Transparenz, regulatorischer Dokumentation und Rückwärtslogistik steigt stark an, da pharmazeutische Versender Risikominderung und Qualitätssicherung anstreben.

Wichtigste Erkenntnisse des Berichts

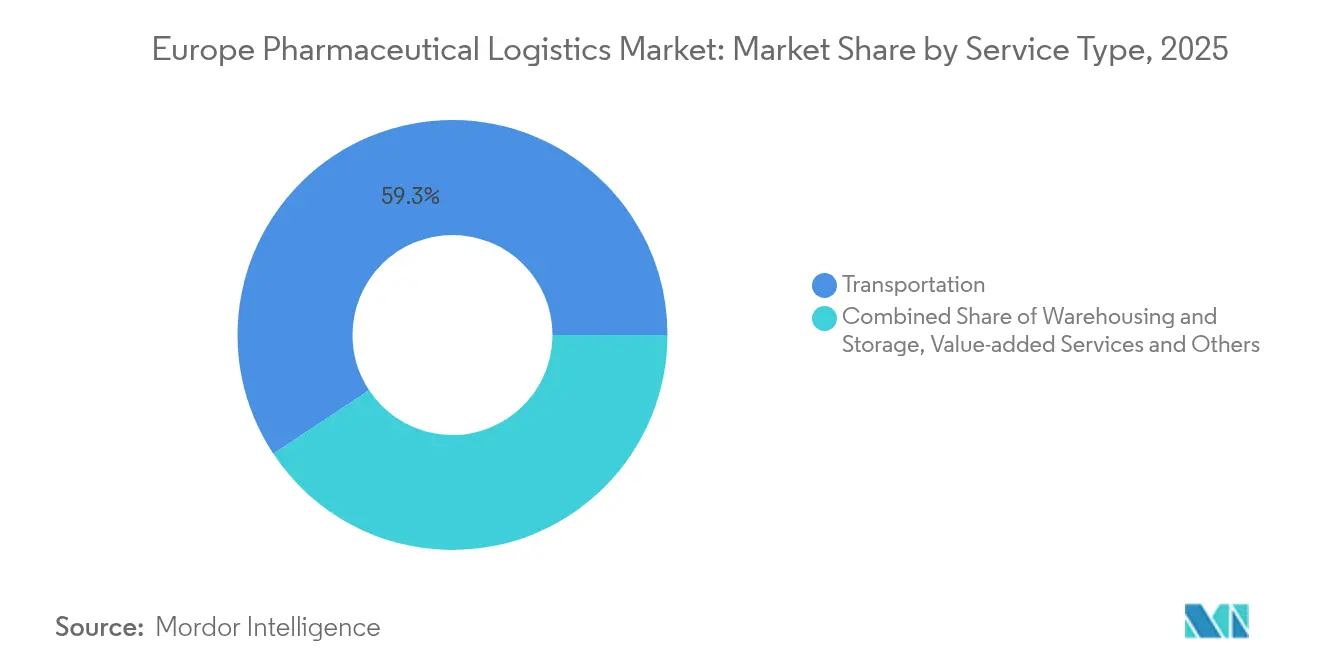

- Nach Dienstleistungsart entfielen im Jahr 2025 59,32 % des Marktanteils des europäischen pharmazeutischen Logistikmarkts auf Transportdienstleistungen, während Mehrwertdienste bis 2031 mit einer CAGR von 4,88 % wachsen sollen.

- Nach Betriebsart führte die ��ü������ٳٱ�Ա��Dz������پ��� im Jahr 2025 mit einem Anteil von 57,42 % an der Größe des europäischen pharmazeutischen Logistikmarkts; Nicht-Kühlketten-Operationen sollen bis 2031 mit einer CAGR von 4,44 % wachsen.

- Nach Produkttyp entfielen im Jahr 2025 31,35 % des Marktanteils des europäischen pharmazeutischen Logistikmarkts auf verschreibungspflichtige Medikamente, während Impfstoffe und Blutprodukte zwischen 2026 und 2031 mit einer CAGR von 5,53 % zulegen.

- Nach Geografie entfielen im Jahr 2025 16,62 % der Größe des europäischen pharmazeutischen Logistikmarkts auf Deutschland, und Polen soll bis 2031 mit der höchsten CAGR von 4,73 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen pharmazeutischen Logistikmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachstum von Biologika und temperatursensiblen Medikamenten | +1.2% | Deutschland, Niederlande, Dänemark | Langfristig (≥4 Jahre) |

| Anstieg der E-Commerce-/OTC-Fulfillment-Volumina | +0.8% | Westeuropa und Mittel- und Osteuropa | Mittelfristig (2-4 Jahre) |

| Strengere Durchsetzung der EU-GDP- und Serialisierungsvorschriften | +0.6% | EU-27 und Vereinigtes Königreich | Kurzfristig (≤2 Jahre) |

| Auslagerung an 3PL-/4PL-Pharmaspezialisten | +0.7% | Gesamteuropa | Mittelfristig (2-4 Jahre) |

| Anreize zur modalen Verlagerung durch den Green Deal | +0.3% | TEN-T-Korridore | Langfristig (≥4 Jahre) |

| Aufstieg der Zell- und Gentherapie mit Anforderung an Ultra-Kühlkette | +0.4% | Nordische Länder und Deutschland | Langfristig (≥4 Jahre) |

| Quelle: ���������� | |||

Wachstum von Biologika und temperatursensiblen Medikamenten

Biologika, Zell- und Gentherapien expandieren schneller als der breitere Biowissenschaftssektor; die biopharmazeutischen Volumina wachsen zweistellig und treiben den Anteil der kühlgelagerten Medikamente auf 35 % des gesamten pharmazeutischen Werts im Jahr 2022. Nordische Hersteller wie Novo Nordisk und Fujifilm Diosynth investieren über 70 Milliarden DKK (10,36 Milliarden USD) in Kapazitäten und schaffen neue Nachfrage nach GDP-zertifizierter Lagerung und -80 °C-Transportkorridoren. Um Kosten- und Emissionsdruck zu verringern, wechseln Versender vom Luftfracht- zum Seefrachttransport, wenn Vorlaufzeiten und Produktrisikoprofile dies erlauben. Fortschrittliche Arzneimittel für neuartige Therapien (ATMP) treiben heute Innovationen bei Ultra-Kälteverpackungen voran, während Schwedens 146 CAR-T-Behandlungen im Jahr 2024 die Skalierung personalisierter Medizin-Workflows verdeutlichen.

Anstieg der E-Commerce-/OTC-Fulfillment-Volumina

Europas E-Pharmacy-Sektor wird bis 2028 voraussichtlich um 65 % wachsen, da Deutschland, das Vereinigte Königreich und Frankreich E-Rezept-Netzwerke und KI-basiertes Bestellrouting einführen. Das Wachstum der häuslichen Gesundheitsversorgung für eine alternde Bevölkerung erfordert termingebundene, temperaturkontrollierte Last-Mile-Lieferungen. Logistikspezialisten wie Eurotranspharma haben dedizierte Fernverkehrs- und Stadtverteilungsflotten gestartet, um die GDP-Konformität bis zur Patientenhaustür sicherzustellen. Fälschungsrisiken und uneinheitliche Vorschriften für Betäubungsmittel schränken grenzüberschreitende Volumenströme weiterhin ein, aber harmonisierte Datenaustauschplattformen mindern den Compliance-Aufwand.

Strengere Durchsetzung der EU-GDP- und Serialisierungsvorschriften

Aktualisierte GDP-Leitlinien, die ab dem 1. Januar 2025 in Kraft treten, heben pandemiebedingten Zertifikatsverlängerungen auf und stellen Vor-Ort-Prüfungen wieder her, was Betreiber zwingt, Qualitätsmanagementsysteme GMP zu modernisieren[2]„Die Hälfte der europäischen Lkw-Betreiber kann aufgrund des Fahrermangels nicht expandieren”, IRU, iru.org . Italiens Serialisierungsfrist vom 9. Februar 2025 beschleunigt späte Systemaktualisierungen in ganz Südeuropa. Das Windsor-Abkommen des Vereinigten Königreichs führt „Nur für das Vereinigte Königreich”-Etiketten ein und fügt grenzüberschreitende Dokumentationsebenen hinzu, die sich auf Lager- und Transportverträge auswirken.

Auslagerung an 3PL-/4PL-Pharmaspezialisten

Die steigende Produktkomplexität veranlasst Versender zu externen Logistikpartnerschaften. Große 3PL-Anbieter haben mit GDP-zertifizierten Mega-Hubs, prädiktiven Kontrolltower-Plattformen und GDP-geschultem Kühlkettenpersonal reagiert. Anbieter wie DHL und CEVA haben milliardenschwere Investitionsprogramme zugesagt, um europäische Gesundheitsnetzwerke aufzurüsten, während Sponsoren klinischer Studien auf Nischenspezialisten für die „Vene-zu-Vene”-Rückverfolgbarkeit in Zelltherapieprogrammen setzen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Energie- und Kältemittelkosten für Kühlkettenanlagen | −0.9% | EU-weit, insbesondere Deutschland, Niederlande | Kurzfristig (≤2 Jahre) |

| Fahrermangel und Kapazitätsengpässe im Straßenverkehr | −1.1% | Deutschland, Frankreich, Benelux, Mittel- und Osteuropa | Mittelfristig (2-4 Jahre) |

| Brexit-bedingte Grenzreibungen und Bürokratie | −0.4% | Korridore zwischen dem Vereinigten Königreich und der EU | Mittelfristig (2-4 Jahre) |

| Unzureichende Ultra-Kälteinfrastruktur in Mittel- und Osteuropa und den nordischen Ländern | −0.3% | Mittel- und Osteuropa, nordische Peripherie | Langfristig (≥4 Jahre) |

| Quelle: ���������� | |||

Hohe Energie- und Kältemittelkosten für Kühlkettenanlagen

EU-F-Gas-Quotenbeschränkungen und ein mehrjähriger Anstieg der R452A-Preise um bis zu 1.000 % seit 2014 treiben die Betriebskosten für Kühlfahrzeugflotten in die Höhe[3]„Leitlinien für gute Vertriebspraxis”, Europäische Kommission, gmp-compliance.org. OEM-Hersteller wie Carrier Transicold haben ab Januar 2025 Zuschläge erhoben und planen für später im Jahr den Wechsel zu Gemischen mit niedrigerem Treibhauspotenzial. Die Strompreisvolatilität erodiert trotz sich stabilisierender LNG-Importe weiterhin die Margen und treibt Investitionen in solarbetriebene Depots und Kohlenwasserstoff-Kältemittel an[4]„Kältemittel mit hohem Treibhauspotenzial sehen sich steigenden Preisen gegenüber”, Green Cooling Initiative, green-cooling-initiative.org.

Fahrermangel und Kapazitätsengpässe im Straßenverkehr

Europa fehlen heute mehr als 500.000 qualifizierte Schwerlastfahrzeugfahrer, eine Lücke, die bis 2028 auf 745.000 anwachsen soll, was die Flottenauslastung begrenzt und die Löhne in die Höhe treibt. Deutschland weist das stärkste Defizit auf, wobei nur 2,6 % der Fahrerkohorte jünger als 25 Jahre sind. Staus auf veralteten Autobahnkorridoren und steigende, an CO₂-Klassen gekoppelte Mautgebühren verringern die Produktivität weiter. Eine modale Diversifizierung kann den Arbeitskräftemangel lindern, aber nicht vollständig ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz des Transports treibt Infrastrukturinvestitionen voran

Transportdienstleistungen machten im Jahr 2025 59,32 % des Marktanteils des europäischen pharmazeutischen Logistikmarkts aus, was die Abhängigkeit des Sektors von Straßen-, Luft-, See- und Schienenkapazitäten unterstreicht. Mehrwertdienste, obwohl ein kleineres Segment, sollen bis 2031 mit einer CAGR von 4,88 % zur Größe des europäischen pharmazeutischen Logistikmarkts mit 14,79 Milliarden USD beitragen, da Versender Chargenrückverfolgung, regulatorische Dokumentation und Kommissionierungsunterstützung suchen. Der ���ٰ���ß��Բ�ü�ٱ������������ befördert den Löwenanteil der Arzneimittel, doch an CO₂-Klassen gekoppelte EU-Mauterhöhungen verengen die Margen und beschleunigen die Flottenerneuerung hin zu batterie-elektrischen und wasserstoffbetriebenen Antrieben. Luftfrachtbetreiber rüsten Einheitsladevorrichtungen nach, um den ReFuelEU-Mandaten für 2 % nachhaltige Luftfahrtbrennstoffe ab 2025 zu erfüllen, während Seereedereien FuelEU Maritime-Regeln nutzen, um kohlenstoffärmere temperaturkontrollierte Container anzubieten.

Automatisierung und Digitalisierung definieren die zukünftige Wertschöpfung in der Lagerhaltung. Vollständig robotisierte nordische Depots können 1.000 Paletten pro Stunde bewegen, menschliche Fehler reduzieren und die Chargenrückverfolgbarkeit verbessern. Inzwischen erweitert das EU-Infrastrukturpaket in Höhe von 7 Milliarden EUR die ������Ա�Բ�ü�ٱ������������skapazität; der Lyon-Turin-Tunnel soll nach seiner Inbetriebnahme die inneralpinen pharmazeutischen Warenströme steigern. Insgesamt verlagert sich der Dienstleistungsmix vom reinen Transport hin zur integrierten, temperaturkontrollierten Orchestrierung, was Betreibern ermöglicht, mehrjährige Verträge abzuschließen und die Einnahmen zu stabilisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Betriebsart: Komplexität der Kühlkette gestaltet Servicemodelle neu

Kühlkettenlösungen hielten im Jahr 2025 57,42 % der Größe des europäischen pharmazeutischen Logistikmarkts aufgrund der Verbreitung von Biologika, Impfstoffen und Präzisionstherapien. Nicht-Kühlketten-Korridore werden jedoch bis 2031 eine CAGR von 4,44 % verzeichnen, da neu formulierte raumtemperaturstabile Biologika und OTC-Kategorien an Bedeutung gewinnen. Hitzewellen und Stürme im Jahr 2024 haben Schwachstellen in älteren Kühlfahrzeugflotten aufgezeigt und einen beschleunigten Rollout von solarbetriebenen Depots und Eutektikplatten der nächsten Generation angeregt. Logistikführer wie CEVA prognostizieren, dass die Durchdringung wiederverwendbarer Verpackungen bis 2030 70 % erreichen wird, wodurch Abfall und Kohlenstoffbudgets gesenkt werden.

Ultra-Kältelieferungen für Zell- und Gentherapien sind östlich von Deutschland kapazitätsbeschränkt. Das neue Werk von Cold Chain Technologies in Breda ermöglicht die Produktion von Versendern in mehreren Formaten und verkürzt die Vorlaufzeiten in der Benelux-Region und Mittel- und Osteuropa um zwei Tage. Nicht-Kühlketten-Dienste müssen, obwohl betrieblich weniger komplex, weiterhin GDP-Rückverfolgbarkeitsmandate erfüllen, was zu einer verstärkten Einführung von IoT-Sensoren auch für Umgebungsfracht führt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Produkttyp: Verschreibungspflichtige Medikamente sichern das Wachstum, während Impfstoffe beschleunigen

Verschreibungspflichtige Arzneimittel behielten im Jahr 2025 den größten Anteil von 31,35 % am Marktanteil des europäischen pharmazeutischen Logistikmarkts, was auf hohe Volumina in der chronischen Versorgung und etablierte Beschaffungskanäle zurückzuführen ist. Impfstoffe und Blutprodukte, gestützt durch expandierende Impfprogramme und pandemievorsorgebezogene Vorratshaltung, werden alle anderen Kategorien mit einer CAGR von 5,53 % bis 2031 übertreffen. Biologika und Biosimilars erfordern eine spezialisierte Handhabung und treiben Kühlketten-Investitionsausgaben in ganz Westeuropa voran. Der deutsche Pharmamarkt soll zwischen 2024 und 2032 um 28 Milliarden USD wachsen, getrieben durch die Expansion biopharmazeutischer Produktionsanlagen und die Einführung personalisierter Therapien.

Materialien für klinische Studien profitieren von neuen Etikettierungsfreiheiten gemäß der Verordnung über klinische Studien, die eine Neukennzeichnung im Krankenhaus ermöglicht, um Abfall zu reduzieren, aber die Komplexität der Verwahrkette erhöht. Zell- und Gentherapien erfordern eine Vene-zu-Vene-Orchestrierung, und medizinische Zentren bauen Kryokonservierungs- und RFID-Markierungskapazitäten aus, um Spender-Patienten-Paarungen zu verwalten. Medizinprodukte, angetrieben durch den EUDAMED-Rollout im Jahr 2026, werden harmonisierte UDI-Datenflüsse erfordern, die in Logistiksteuerungstürme integriert werden.

Geografische Analyse

Deutschland generierte im Jahr 2025 16,62 % der Größe des europäischen pharmazeutischen Logistikmarkts und nutzt dabei sein 13.000 km umfassendes Autobahnnetz und seinen Status als Fertigungszentrum. Die Ausweitung der Mautpflicht auf Fahrzeuge über 3,5 Tonnen ab Juli 2024 erhöht den Kostendruck, beschleunigt jedoch Effizienzbestrebungen bei Flottentelematik und alternativen Kraftstoffen. Das Vereinigte Königreich kämpft trotz der Erleichterungen durch das Windsor-Abkommen, das die Lizenzvergabe vereinfacht, aber für den Festlandhandel eine ausschließlich für das Vereinigte Königreich geltende Etikettierung vorschreibt, mit chronischen Arzneimittelengpässen und erhöhtem Importaufwand. Die Niederlande nutzen den Kühlketten-Hafen-Cluster in Rotterdam und den Pharma-Gateway-Korridor des Flughafens Schiphol, um hochwertigen biologischen Güterverkehr anzuziehen.

Polen, die am schnellsten wachsende Geografie mit einer CAGR von 4,73 % bis 2031, modernisiert seine Autobahn- und Schienenknotenpunkte, um ein Konsolidierungspunkt für Mittel- und Osteuropa zu werden. Italien, das mit seiner Serialisierungsfrist im Februar 2025 konfrontiert ist, lenkt Investitionsausgaben in die IT für die Rückverfolgbarkeit vor dem regulatorischen Stichtag. Spanien verknüpft GDP-konforme Logistikanreize mit einer CO₂-indizierten Mautreform, während Schweden bei der Einführung batterieelektrischer Lkw führend ist, unterstützt durch Eurovignette-Tarife, die ab März 2025 an Emissionen geknüpft sind. Märkte im übrigen Europa, insbesondere Ungarn und Rumänien, bieten Greenfield-Möglichkeiten für Ultra-Kältelager-Netzwerke, in denen etablierte Anbieter kaum vertreten sind.

Wettbewerbslandschaft

Die Marktkonsolidierung nimmt zu, da Größe und spezialisierte Fähigkeiten entscheidend werden. Die Integration von DB Schenker durch DSV im April 2025 schuf ein Logistikkonglomerat mit 160.000 Mitarbeitern und erwarteten Synergien von 9 Milliarden DKK (1,33 Milliarden USD) bis 2028. DHL verpflichtete sich zu 2 Milliarden EUR, um Pharma-Hubs zu bauen und den Gesundheitserlös bis 2030 auf 10,8 Milliarden EUR (11,91 Milliarden USD) zu verdoppeln, was eine Verschiebung hin zu vertikal integrierten, GDP-zertifizierten Ökosystemen signalisiert. UPS stärkte seine europäische Kühlkettenkompetenz durch die Übernahme von Frigo-Trans und BPL mit dem Hinweis, dass 80 % der regionalen pharmazeutischen Warenströme temperatursensibel sind.

Digitalisierung unterscheidet Marktführer: DHL Supply Chains generative-KI-Piloten optimieren die RFP-Datenbereinigung, während CEVA nach der Bolloré-Integration unter einer einzigen Marke auftritt und „FORPLANET”-kohlenstoffarme Dienste einsetzt. Neueinsteiger in den Bereichen Ultra-Kältespeicherung und KI-gestützte Risikoanalyse konkurrieren durch das Angebot hyper-spezialisierter Expertise statt breiter Netzwerke. Die EU-Kartellrechtsprüfung bleibt intensiv, mit durchschnittlich fünf pharmazeutisch-logistischen Entscheidungen jährlich und Bußgeldern von 773 Millionen EUR (853,11 Millionen USD) zwischen 2018 und 2022.

Die langfristige Wettbewerbsintensität wird sich auf nachhaltige Flottenübergänge, die Transparenz von Lieferketten für klinische Studien und sichere Kapazitäten auf neu entstehenden Schienenkorrido konzentrieren. Akteure mit ausgewogenen modalen Portfolios, robusten GDP-Zertifizierungen und KI-gestützter Prognose werden in der Lage sein, Premiumverträge abzuschließen, da die regulatorische Aufsicht zunimmt.

Führende Unternehmen im europäischen pharmazeutischen Logistikmarkt

DHL

FedEx

Kuehne + Nagel International AG

United Parcel Service

C. H. Robinson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: DHL Global Forwarding eröffnete ein 24.500 m² großes Luftfracht-Hub am Flughafen Frankfurt, das 300.000 Tonnen jährlich umschlagen kann und von einer Dachmontage-Solaranlage betrieben wird.

- Mai 2025: CEVA Logistics setzte 23 Elektro-Lkw in Europa ein und erhöhte damit seine kohlenstoffarme Flotte auf über 1.100 Fahrzeuge.

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab und strebt bis 2028 Synergien von 9 Milliarden DKK (1,33 Milliarden USD) an.

- April 2025: DHL Group verpflichtete sich zu 2 Milliarden EUR (2,20 Milliarden USD), um DHL Health Logistics bis 2030 auszubauen und die Erlösziele im Gesundheitsbereich zu verdoppeln.

Berichtsumfang des europäischen pharmazeutischen Logistikmarkts

Die pharmazeutische Logistik befasst sich mit der Handhabung, dem Transport und dem Kettenmanagement einer Vielzahl unterschiedlicher Produkte, die spezifische Standards bei ihrer logistischen Behandlung erfordern. Pharmazeutische Produkte reichen von Arzneimitteln und all ihren Typologien, Gesundheitsprodukten und medizinisch-chirurgischen Instrumenten bis hin zu Kosmetik- und Parfümerzeugnissen, Rohstoffen, biotechnologischen Materialien und Biopharmazeutika.

Eine vollständige Hintergrundanalyse des europäischen pharmazeutischen Logistikmarkts, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, der �Ѳ������ü��������������, der Marktgrößenschätzung für wichtige Segmente, der aufkommenden Trends in den Segmenten, der Marktdynamik, der geografischen Trends und der Auswirkungen von COVID-19, ist im Bericht enthalten.

Der europäische pharmazeutische Logistikmarkt ist segmentiert nach Produkt (Generika und Markenarzneimittel), Betrieb (Kühlkettentransport und Nicht-Kühlkettentransport), Anwendung (Biopharma und chemische Pharma), Transport (Luftweg, Schienenweg, Straßenweg und Seeweg) und Geografie (Deutschland, Vereinigtes Königreich, Niederlande, Frankreich, Italien, Spanien, Polen, Belgien, Schweden und übriges Europa). Der Bericht bietet Marktgrößen und Prognosen für alle oben genannten Segmente in Wertangaben (USD).

| Transport | ���ٰ���ß��Բ�ü�ٱ������������ |

| Luftfracht | |

| Seefracht | |

| ������Ա�Բ�ü�ٱ������������ | |

| Lagerung und Aufbewahrung | |

| Mehrwertdienste und sonstige Dienstleistungen |

| ��ü������ٳٱ�Ա��Dz������پ��� |

| Nicht-��ü������ٳٱ�Ա��Dz������پ��� |

| Verschreibungspflichtige Medikamente |

| OTC-Medikamente |

| Biologika und Biosimilars |

| Impfstoffe und Blutprodukte |

| Materialien für klinische Studien |

| Zell- und Gentherapien |

| Medizinprodukte und Diagnostika |

| Tierarzneimittel |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Niederlande |

| Frankreich |

| Italien |

| Spanien |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Dienstleistungsart | Transport | ���ٰ���ß��Բ�ü�ٱ������������ |

| Luftfracht | ||

| Seefracht | ||

| ������Ա�Բ�ü�ٱ������������ | ||

| Lagerung und Aufbewahrung | ||

| Mehrwertdienste und sonstige Dienstleistungen | ||

| Nach Betriebsart | ��ü������ٳٱ�Ա��Dz������پ��� | |

| Nicht-��ü������ٳٱ�Ա��Dz������پ��� | ||

| Nach Produkttyp | Verschreibungspflichtige Medikamente | |

| OTC-Medikamente | ||

| Biologika und Biosimilars | ||

| Impfstoffe und Blutprodukte | ||

| Materialien für klinische Studien | ||

| Zell- und Gentherapien | ||

| Medizinprodukte und Diagnostika | ||

| Tierarzneimittel | ||

| Sonstige | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Niederlande | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den europäischen pharmazeutischen Logistikmarkt von 2026 bis 2031 prognostiziert?

Der Sektor soll sich in diesem Zeitraum mit einer CAGR von 3,87 % entwickeln.

Welche Dienstleistungsart hält den größten Anteil an pharmazeutischen Sendungen in Europa?

Transportdienstleistungen führen im Jahr 2025 mit einem Anteil von 59,32 % aufgrund der Abhängigkeit der Region von Straßen-, Luft-, See- und Schienenkapazitäten.

Warum ist die Kühlketteninfrastruktur für die pharmazeutische Distribution entscheidend?

Biologika, Impfstoffe sowie Zell- und Gentherapieprodukte dominieren die Pipeline und erfordern kontrollierte Temperaturen und umfassende GDP-Konformität.

Wie wirkt sich der Brexit auf die Arzneimittelströme zwischen dem Vereinigten Königreich und der EU aus?

Zusätzliche Zollschritte und neue „Nur für das Vereinigte Königreich”-Etikettierungsvorschriften verlängern die Vorlaufzeiten und erhöhen die Kosten, was zu häufigeren Arzneimittelmangelwarnungen und höheren Beschaffungsausgaben beiträgt.

Welche Nachhaltigkeitsmaßnahmen ergreifen Logistikdienstleister?

Unternehmen investieren in Elektro-Lkw, wiederverwendbare Verpackungen, Schienen- und Binnenwasserstraßenkorridore und wechseln zu nachhaltigen Luft- und Schifffahrtskraftstoffen, um Emissionen zu reduzieren.

Welches europäische Land wird im Bereich der pharmazeutischen Logistik voraussichtlich am schnellsten wachsen?

Polen soll mit einer CAGR von 4,73 % bis 2031 das stärkste Wachstum verzeichnen, da die Infrastrukturmodernisierung neue Distributionszentren anzieht.

Seite zuletzt aktualisiert am: