Disaster Recovery as a Service (DRaaS) �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 15.31 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 26.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.72% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

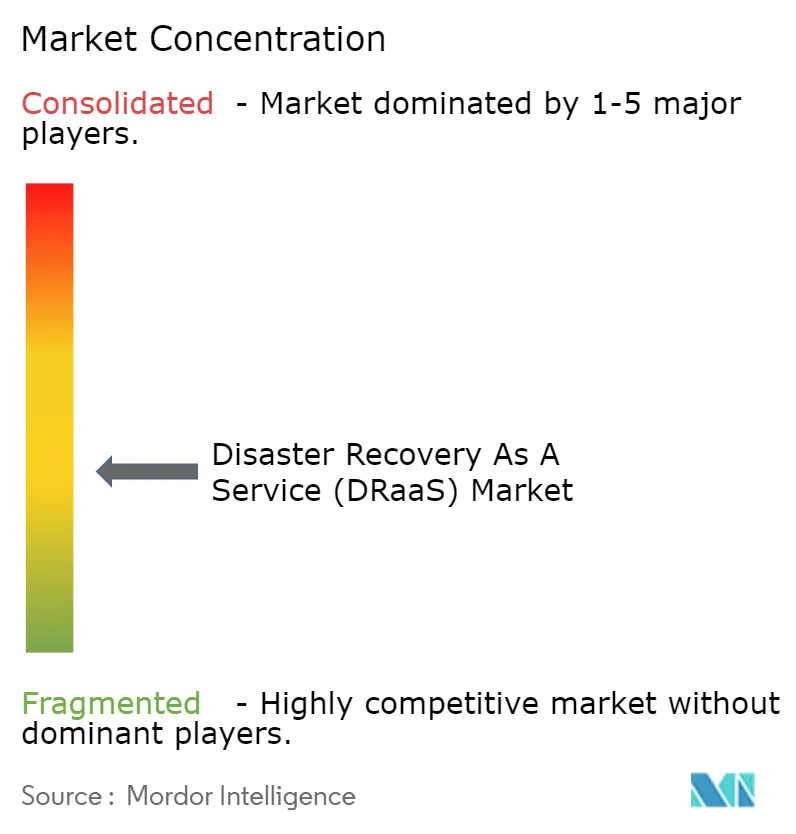

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Disaster Recovery as a Service (DRaaS) Marktanalyse von ����������

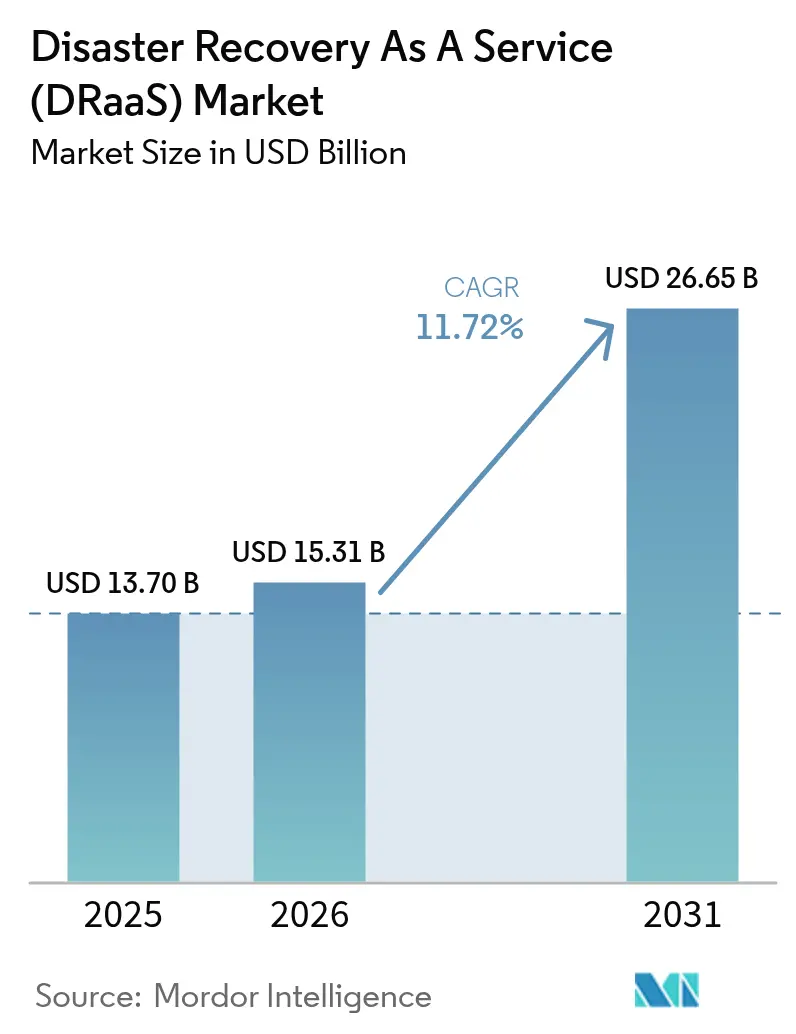

Die �Ѳ�����ٲ���öß�� für Disaster Recovery as a Service wurde im Jahr 2025 auf USD 13,7 Milliarden geschätzt und soll von USD 15,31 Milliarden im Jahr 2026 auf USD 26,65 Milliarden bis 2031 wachsen, bei einer CAGR von 11,72 % während des Prognosezeitraums (2026–2031). Ein starker Anstieg von Ransomware, zunehmende regulatorische Anforderungen und eine strategische Ausrichtung auf Cloud-first-Infrastrukturen gestalten die betrieblichen Kontinuitätsprogramme von Unternehmen um und befeuern die Nachfrage nach cloudnativen Wiederherstellungsangeboten. Unternehmen benötigen nun schnelle, automatisierte Failover-Lösungen, um den Betrieb während eines Angriffs aufrechtzuerhalten; herkömmliche Band- oder Festplattensicherungen erfüllen die Anforderungen von Risikoausschüssen oder Vorständen nicht mehr. Wachsende Cyber-Versicherungsklauseln, die auf getesteten Wiederherstellungsplänen bestehen, verstärken den Zusammenhang zwischen Prämien und einer ausgereiften DRaaS-Nutzung. Gleichzeitig senkt das Abonnementmodell die Kapitalausgaben und ermöglicht sowohl �Ұ���ß�ܲԳٱ���Ա��� als auch KMU den Zugang zu unternehmensgerechter Ausfallsicherheit. Anbieter konkurrieren nun auf der Grundlage von Orchestrierungsintelligenz, Multi-Cloud-Reichweite und Nachhaltigkeitsnachweisen, da Unternehmen Anbieter sowohl nach betrieblicher als auch nach ökologischer Leistung bewerten.

Wichtigste Erkenntnisse des Berichts

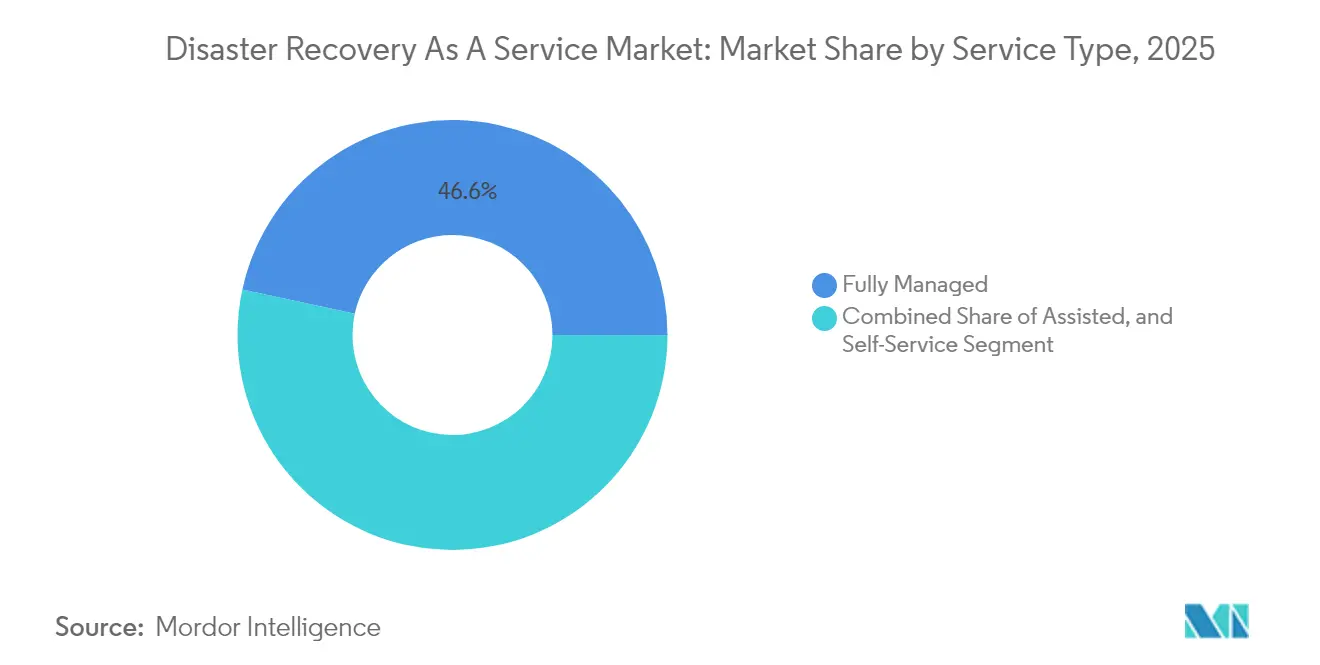

- Nach Servicetyp hielten vollständig verwaltete Lösungen im Jahr 2025 einen Marktanteil von 46,60 % am Disaster Recovery as a Service Markt, während Self-Service-Optionen bis 2031 voraussichtlich mit einer CAGR von 12,08 % wachsen werden.

- Nach Bereitstellungsmodell führten öffentliche Cloud-Bereitstellungen im Jahr 2025 mit einem Umsatzanteil von 57,50 %; Hybrid-/Multi-Cloud ist die am schnellsten wachsende Konfiguration mit einer CAGR von 14,15 % bis 2031.

- Nach Servicekomponente entfielen im Jahr 2025 38,20 % der �Ѳ�����ٲ���öß�� für Disaster Recovery as a Service auf Sicherung und Wiederherstellung, während Orchestrierung und Automatisierung mit einer CAGR von 13,05 % wächst.

- Nach Unternehmensgröße kontrollierten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 63,10 % der �Ѳ�����ٲ���öß�� für Disaster Recovery as a Service; KMU expandieren bis 2031 mit einer CAGR von 14,75 %.

- Nach Endnutzerbranche behielt BFSI im Jahr 2025 den größten Anteil von 24,10 %, und Gesundheitswesen & Biowissenschaften beschleunigt sich mit einer CAGR von 15,55 % bis 2031.

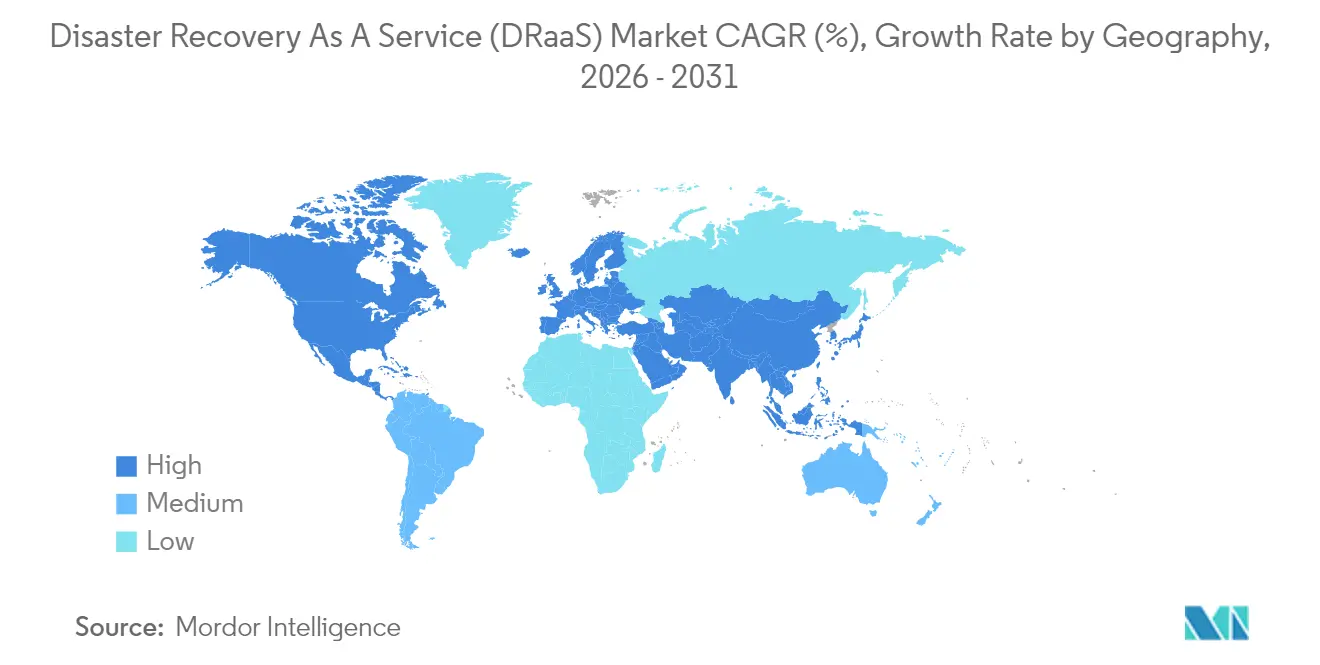

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 39,30 %, während Asien-Pazifik mit einer CAGR von 14,25 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Disaster Recovery as a Service (DRaaS) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Ransomware- und Datenpannenvorfälle | +2.8% | Global, hoch in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Niedrigere Gesamtbetriebskosten gegenüber traditioneller DR-Infrastruktur | +2.1% | Global, am stärksten in APAC und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Cloud-first- und SaaS-Einführung beschleunigt die DRaaS-Nutzung | +1.9% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Cyber-Versicherungskonformität mit Pflicht zu automatisierten Failover-Tests | +1.4% | Nordamerika und Europa, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Edge-Computing-Rollouts mit Bedarf an geografisch verteilten Mikro-Wiederherstellungsknoten | +1.2% | APAC-Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| "Green-DRaaS"-Druck zugunsten von mit erneuerbaren Energien betriebenen Wiederherstellungsstandorten | +0.8% | Europa und Nordamerika, früh in Australien | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Zunehmende Ransomware- und Datenpannenvorfälle

Angreifer exfiltrieren Daten nun innerhalb von Stunden nach einer Kompromittierung und zwingen Unternehmen dazu, unveränderliche Snapshots und isolierte Wiederherstellungszonen einzusetzen, die nur moderne DRaaS-Plattformen in großem Maßstab bereitstellen können.[1]Palo Alto Networks, „2025 Unit 42 Globaler Vorfallreaktionsbericht”, paloaltonetworks.comIm Jahr 2024 erlebten 87 % der IT-Teams SaaS-Datenverluste, doch nur 14 % waren zuversichtlich hinsichtlich einer schnellen Wiederherstellung. Gesundheitsdienstleister setzen auf cloudnative Wiederherstellung, um HIPAA-konform zu bleiben und die Kontinuität der Patientenversorgung zu gewährleisten.[2]US Signal, „DRaaS: Schutz von Gesundheitsdaten und Ermöglichung von Compliance”, ussignal.com Cyber-Versicherungsträger belohnen nachgewiesene Failover-Fähigkeiten mit Prämienrabatten und geben CFOs ein klares finanzielles Argument für die DRaaS-Einführung.

Niedrigere Gesamtbetriebskosten gegenüber traditioneller DR-Infrastruktur

DRaaS beseitigt Kapitalausgaben für Sekundärstandorte und Fachpersonal und ersetzt diese durch nutzungsbasierte Abonnements, die die Kosten am Verbrauch ausrichten. Veeam berichtet, dass 88 % der Unternehmen planen, innerhalb von zwei Jahren auf DRaaS umzusteigen, wobei Kostenoptimierung als wichtigste Motivation genannt wird. Abonnementpreise verhindern Hardware-Obsoleszenz und ermöglichen es IT-Teams, sich auf Transformationsprojekte statt auf Hardware-Wartung zu konzentrieren. KMU finden die Wirtschaftlichkeit besonders überzeugend, da unternehmensgerechte Wiederherstellung ohne skalengetriebene Investitionen erreichbar wird und den gesamten adressierbaren Disaster Recovery as a Service Markt erweitert.

Cloud-first- und SaaS-Einführung beschleunigt die DRaaS-Nutzung

Da Unternehmen komplexe Workloads zu mehreren Cloud-Anbietern migrieren, versagen herkömmliche DR-Skripte. Siebenundachtzig Prozent der IT-Führungskräfte in APAC erhöhten ihre Cloud-Speicherbudgets im Jahr 2023, und 93 % migrierten Workloads von lokalen Systemen in die Cloud während des Jahres 2022, was die Grundlage für Multi-Cloud-Wiederherstellungsstrategien legte.[3]Wasabi Technologies, „Asien-Pazifik führt globales Wachstum im öffentlichen Cloud-Speicher im Jahr 2023 an”, wasabi.com Staatliche Politikreformen könnten das regionale BIP von 2024 bis 2028 um bis zu 0,7 % steigern und damit den Anreiz zum Schutz von Cloud-Assets verstärken.[4]Asiatische Entwicklungsbank, „Cloud-Computing-Richtlinien und ihre wirtschaftlichen Auswirkungen in Asien und dem Pazifik”, adb.org DRaaS-Plattformen orchestrieren workload-bewusste Wiederherstellungen über AWS, Azure, Google und regionale souveräne Clouds hinweg und erfüllen sowohl Leistungs- als auch Compliance-Anforderungen.

Cyber-Versicherungskonformität mit Pflicht zu automatisierten Failover-Tests

Versicherer verschärfen ihre Zeichnungsrichtlinien und verlangen nun Nachweise über automatisierte Wiederherstellungstests und Dokumentation. Das Sicherheitsberatungsunternehmen eSentire stellt fest, dass Versicherungsträger zunehmend EDR, Schwachstellenmanagement und getestete Geschäftskontinuitätspläne als Voraussetzungen für die Deckung verlangen. Finanzinstitute, die bereits operationellen Resilienzregeln unterliegen, verlassen sich auf DRaaS-Anbieter für prüfungsfertige Nachweise, die Prämien senken und die Schadensabwicklung beschleunigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bereitstellungs- und Orchestrierungskomplexität in Hybrid-/Multi-Cloud | −1.8% | Global, ausgeprägt in regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Datensouveränität und regulatorische Hindernisse für grenzüberschreitende Replikation | −1.3% | Europa, APAC mit Lokalisierungsgesetzen | Langfristig (≥ 4 Jahre) |

| Anbieterabhängigkeit und Unsicherheit bei Egress-Kosten | −1.1% | Global, betrifft Multi-Cloud-Strategien | Mittelfristig (2–4 Jahre) |

| Mangel an Multi-Cloud-DR-Ingenieuren und Fachkräften | −0.9% | Global, ausgeprägt in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Bereitstellungs- und Orchestrierungskomplexität in Hybrid-/Multi-Cloud

Die Integration von Legacy-On-Premises-Assets mit mehreren öffentlichen Clouds belastet interne Teams und zwingt Unternehmen dazu, unterschiedliche APIs und Sicherheitsmodelle zu erlernen. Die US-amerikanische Nationale Sicherheitsbehörde empfiehlt kontinuierliche Tests und Infrastructure-as-Code-Praktiken, um hybride Wiederherstellungsskripte zuverlässig zu halten. Fachkräftemangel fördert die Abhängigkeit von verwalteten DRaaS-Partnern, verlängert aber auch Verkaufszyklen, da Käufer Anbieter auf tiefe Automatisierung und regulatorisches Verständnis hin bewerten.

Datensouveränität und regulatorische Hindernisse

Strenge Datenspeicherungsgesetze schränken ein, wo Sicherungen gespeichert werden dürfen, reduzieren die geografische Streuung und erhöhen die Infrastrukturkosten der Anbieter. Broadcom warnt, dass DSGVO- und HIPAA-Regeln starke Verschlüsselung und lokale Replikation vorschreiben, was globale Failover-Designs erschwert. Im Asien-Pazifik-Raum fügen Lokalisierungsvorschriften Compliance-Schichten hinzu, die die Implementierung verzögern und den wirtschaftlichen Vorteil globaler Hyperscale-Regionen verringern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Verwaltete Dienste treiben die Marktreife voran

Vollständig verwaltete Angebote kontrollierten im Jahr 2025 46,60 % des Marktanteils für Disaster Recovery as a Service, gestützt durch die Unternehmensnachfrage nach schlüsselfertiger Orchestrierung, Überwachung und Compliance-Berichterstattung. Kunden verlassen sich auf Anbieter für Multi-Cloud-Engineering und 24×7-Wiederherstellungsausführung – Aktivitäten, die andernfalls den internen Personalbestand erheblich aufblähen würden. Self-Service-Optionen verzeichnen trotz geringer Unterstützung eine CAGR von 12,08 %, da KMU konfigurierbare Portale bevorzugen, die Autonomie und Kosten ausbalancieren. ���Գٱ������ü�ٳ���e Modelle liegen zwischen beiden Extremen und eignen sich für mittelständische Unternehmen, die über gewisse Cloud-Kenntnisse verfügen, aber dennoch Run-Book-Unterstützung benötigen.

Der Schwung bei verwalteten Diensten unterstreicht eine breitere Realität: Resilienz umfasst nun Infrastruktur, Anwendungen und regulatorische Nachweise. Anbieter wie HYCU, das im Jahr 2025 einen NPS von 91 erzielte, zeigen, wie Servicetiefe und Kundenerfahrung die Funktionsparität übertrumpfen. Infolgedessen wird der Disaster Recovery as a Service Markt wahrscheinlich eine schärfere Servicequalitätssegmentierung erleben, bei der Premium-Support-Stufen höhere jährliche wiederkehrende Umsatzmultiplikatoren rechtfertigen, während Commodity-Self-Service-Stufen preissensible Nischen verfolgen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybridarchitekturen gestalten Wiederherstellungsstrategien neu

Die öffentliche Cloud behält dank Hyperscale-Wirtschaftlichkeit und bedarfsgerechter Skalierbarkeit einen Umsatzanteil von 57,50 %, doch Hybrid-/Multi-Cloud-Konfigurationen verzeichnen eine CAGR von 14,15 %, da Unternehmen Konzentrationsrisiken absichern und Datenspeicherungsregeln erfüllen. Die �Ѳ�����ٲ���öß�� für Disaster Recovery as a Service bei Hybrid-Bereitstellungen soll sich rasch ausweiten, da Unternehmen kritische Datenbanken in eine souveräne Cloud replizieren können, während weniger sensible Anwendungen in globale Regionen ausgelagert werden. Private Cloud bleibt für Workloads bestehen, die strengen Datenklassifizierungen unterliegen oder Air-Gapping erfordern.

Verizon bezeichnet hybride Flexibilität als das Herzstück moderner Kontinuitätsplanung. N2WS-Forschung stimmt zu und stellt fest, dass Multi-Cloud-Replikation die Anbieterabhängigkeit reduziert und die Failover-Granularität verbessert. Die Orchestrierung identischer Wiederherstellungszeitvorgaben über unterschiedliche Clouds hinweg bleibt jedoch komplex und eröffnet Raum für Tools, die cloudnative Eigenheiten abstrahieren.

Nach Servicekomponente: Orchestrierung entwickelt sich zum Wettbewerbsdifferenziator

Sicherung und Wiederherstellung hielt im Jahr 2025 38,20 % der �Ѳ�����ٲ���öß�� für Disaster Recovery as a Service und spiegelt damit seine grundlegende Notwendigkeit wider. Dennoch wächst Orchestrierung und Automatisierung jährlich um 13,05 %, da Unternehmen erkennen, dass das manuelle Skripten von Failover für Dutzende von Anwendungen unpraktisch ist. Echtzeit-Replikation ergänzt beides und erfüllt die RTO-Anforderungen von Banken und Gesundheitseinrichtungen, die nahe null liegen.

VMware Cloud on AWS schützt nun bis zu 6.000 virtuelle Maschinen pro Gruppe und integriert automatisierte Integritätsprüfungen, was zeigt, wie Orchestrierung greifbare betriebliche Vorteile bringt. KI-gesteuerte Run-Books, die von Silent Infotech hervorgehoben werden, reduzieren manuelle Eingriffe weiter und senken die Vorfallermüdung. Der Wettbewerbsvorteil verlagert sich zu Anbietern, die ereignisgesteuerte Automatisierung mit Compliance-Dashboards in einer einzigen Konsole verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich durch Cloud-Wirtschaftlichkeit

�Ұ���ß�ܲԳٱ���Ա��� machen dank weitläufiger Infrastrukturbestände und Risikoprüfung auf Vorstandsebene noch immer 63,10 % der �Ѳ�����ٲ���öß�� für Disaster Recovery as a Service aus. Dennoch verzeichnen KMU bis 2031 eine CAGR von 14,75 %, da Abonnementpreise historische Investitionshürden beseitigen. Sie benötigen keine gemeinsam genutzten Sekundärstandorte mehr; eine Kreditkarte und eine Richtlinienvorlage reichen aus.

Veeam beobachtet, dass diese Unternehmen die Ransomware-Wiederherstellung beschleunigen, indem sie die Komplexität an ihren DRaaS-Partner delegieren. Mit zunehmender Verbreitung verfeinern Anbieter gestaffelte Pakete, die wesentliche SLA-Niveaus für KMU bündeln, während fortgeschrittene Analysen angeboten werden, sobald die betriebliche Reife steigt.

Nach Endnutzerbranche: Gesundheitswesen führt regulierungsgetriebene Transformation an

BFSI erfasste im Jahr 2025 24,10 % des Marktanteils für Disaster Recovery as a Service und profitierte dabei von einer langjährigen Risikokultur und regulatorischer Aufsicht. Dennoch verzeichnen Gesundheitswesen und Biowissenschaften die schnellste CAGR von 15,55 %, da HIPAA, DSGVO und aufkommende Patientendatengesetze eine ständige Kontinuität erzwingen. Diagnostische Bildgebung, Telemedizin und elektronische Patientenaktensysteme können sich keine Ausfallzeiten leisten, ohne Patientenergebnisse zu gefährden.

Der Leitfaden von US Signal aus dem Jahr 2025 bestätigt, dass Käufer im Gesundheitswesen prüfungsfertige Artefakte und unveränderlichen Speicher priorisieren. Ähnlicher Schwung entfaltet sich bei Behörden des öffentlichen Sektors, die unter dem Druck digitaler Dienstleistungsmandate stehen. Hersteller verbinden DRaaS mit der Sicherheit von Betriebstechnologien und stellen sicher, dass Produktionslinien nach Cyber- oder physischen Störungen sicher wieder anlaufen.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 einen Anteil von 39,30 %, indem es Hyperscale-Cloud-Verfügbarkeit, ausgereifte Cyber-Versicherungsökosysteme und präskriptive regulatorische Rahmenbedingungen kombinierte. Eine hohe Ransomware-Prävalenz verstärkt die Dringlichkeit auf Vorstandsebene, während der Bundesbehörden-Leitfaden für Cloud-Betrieb Best Practices öffentlichen Stellen Blaupausenstandards liefert. Finanzinstitute knüpfen Prämienrabatte insbesondere an nachweisbare DR-Tests und festigen damit die Nutzung. Obwohl der Disaster Recovery as a Service Markt der Region nun Preiswettbewerb erlebt, halten steigende Edge-Bereitstellungen und ESG-Berichterstattung die Nachfrage widerstandsfähig.

Asien-Pazifik verzeichnet die höchste CAGR von 14,25 %, da Regierungen Cloud-Wachstum zur Förderung des BIP vorantreiben. Die Asiatische Entwicklungsbank prognostiziert, dass verbesserte Cloud-Richtlinien das regionale BIP zwischen 2024 und 2028 um bis zu 0,7 % steigern können. Singapurs aggressive „Cloud-first”-Haltung setzt politische Maßstäbe, während Japan und Australien strenge Datensouveränitätsprüfungen auferlegen, die architektonische Blaupausen prägen. Nationale Katastrophenexposition treibt Mandate für resiliente IKT-Infrastrukturen voran, wobei Behörden den ADB-Katastrophenvorsorgeleitfaden 2025 heranziehen, um KI-Sensoren und cloudbasierte Wiederherstellung zu integrieren. Banken übernehmen DRaaS, um mit der Agilität von Fintechs Schritt zu halten, und Hersteller verlassen sich auf geografisch verteilten Failover für die Lieferkettensicherheit.

Europa balanciert Einführungsanreize und Compliance-Hindernisse. DSGVO und kommende EU-Cloud-Zertifizierungsgesetze verpflichten zur Replikation innerhalb der Region, was das Design einschränkt, aber auch die Nachfrage nach souveränitätskonformen „nur innerhalb der EU”-Wiederherstellungsknoten auslöst. Nachhaltigkeitsgesetzgebung steigert das Interesse an „Green-DRaaS”, das mit erneuerbaren Energien betriebene Rechenzentren nutzt, um Unternehmensziele zur Emissionsreduzierung zu erreichen. Digitale Dienstleistungsziele des öffentlichen Sektors beschleunigen die Anbieterreichweite, während Finanzunternehmen weiterhin investieren, um dem Gesetz zur digitalen operationellen Resilienz (DORA) zu genügen. Trotz Kostendrucks hält der Imperativ, bürgerorientierte Dienste aufrechtzuerhalten, den Markt in Expansion.

Wettbewerbslandschaft

Rund 250 Anbieter konkurrieren um Anteile im Disaster Recovery as a Service Markt und schaffen eine mäßig fragmentierte Arena, die die Agilität der Lieferanten belohnt. AWS, Microsoft und Google dominieren die Infrastrukturschichten, aber Softwareanbieter wie Veeam, Zerto und Acronis gewinnen Raum mit hypervisor-agnostischer Replikation und Air-Gap-Schutz. Verwaltete Spezialisten, darunter US Signal und HYCU, differenzieren sich durch Compliance-Tools und maßgeschneidertes Run-Book-Design.

Edge-zentrierte Kontinuität ist nun ein Innovationsschwerpunkt. Forschungen der Europäischen Kommission unterstreichen die Migration von Rechenleistung an den Edge für latenzarme Verarbeitung – ein Trend, der Anbieter dazu drängt, Mikro-Wiederherstellungsknoten in der Nähe von Sensoren und Zweigstellen einzurichten. Anbieter, die die Richtlinienplatzierung basierend auf Latenz- und CO₂-Werten automatisieren, können aufkommende Ausgaben abschöpfen. Nachhaltigkeit rückt ebenfalls auf der Einkaufsliste nach oben; EY stellt fest, dass Rechenzentrumsbetreiber erneuerbare Energien und dynamische Lastplanung integrieren müssen, um Emissionsziele zu erreichen.

Konsolidierung zeichnet sich ab. Cohesitys geplante Übernahme der Datenschutzsparte von Veritas für USD 3 Milliarden signalisiert Skalierungsimperative für Funktionsbreite und geografische Abdeckung. Kleinere regionale Akteure könnten Nischentiefe in regulierten Branchen anstreben oder sich in Hyperscaler-Marktplätze einbinden. Im Prognosezeitraum wird der Wettbewerbsvorteil wahrscheinlich auf plattformübergreifende Orchestrierungsbreite, Nachhaltigkeitszertifizierungen und nachweisbare Kundenzufriedenheitswerte statt auf reine Backup-Durchsatzleistung ausgerichtet sein.

Disaster Recovery as a Service (DRaaS) Branchenführer

iLand Internet Solutions Corporation

Microsoft Corporation

Recovery Point Systems Inc.

Evolve IP LLC

TierPoint, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: XenTegra brachte ein cloudnatives DRaaS-Produkt mit erweiterter Failover-Orchestrierung und nicht-störenden Tests auf den Markt, das auf VMware-Broadcom-Kunden abzielt, die zu Nutanix-Plattformen migrieren.

- April 2025: HYCU erlangte in 101 G2 Spring 2025-Berichten den Führungsstatus mit einem Net Promoter Score von 91.

- März 2025: Die Asiatische Entwicklungsbank prognostizierte, dass stärkere Cloud-Richtlinienrahmen bis 2028 bis zu 0,7 % zum BIP des Asien-Pazifik-Raums beitragen könnten.

- Januar 2025: US Signal veröffentlichte einen DRaaS-Compliance-Leitfaden für das Gesundheitswesen, der HIPAA- und DSGVO-Anforderungen abdeckt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Disaster-Recovery-as-a-Service (DRaaS)-Markt als abonnementbasierte Cloud-Angebote, die geschäftskritische Workloads replizieren, automatisiertes Failover orchestrieren und diese nach einem Ausfall in den Produktionsbetrieb zurückführen. Die Definition umfasst vollständig verwaltete, unterstützte und Self-Service-Modelle, die über öffentliche, private oder hybride Clouds bereitgestellt werden.

Ausschluss aus dem Geltungsbereich: Wir schließen bewusst eigenständige On-Premises-Backup-Appliances und Tape-Vaulting-Dienste aus, die keine cloudgehostete Wiederherstellungsumgebung bieten.

������Գپ�����ܲԲ���ü��������������

- Nach Servicetyp

- Vollständig verwaltet

- ���Գٱ������ü�ٳ���

- Self-Service

- Nach Bereitstellungsmodell

- Öffentliche Cloud

- Private Cloud

- Hybrid-/Multi-Cloud

- Nach Servicekomponente

- Sicherung und Wiederherstellung

- Echtzeit-Replikation

- Orchestrierung und Automatisierung

- Datensicherheit und Compliance

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Einzel- und E-Commerce

- Medien und Unterhaltung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Rest von ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- ��ü���ǰ���

- Indien

- ��ü��Dz��ٲ��������

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Interviews mit Cloud-Architekten, Compliance-Beauftragten und Value-Added-Resellern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten durchschnittliche Vertragsgrößen, die Häufigkeit von Test-Failovers sowie regionale Aufschläge für Datensouveränität, die durch reine Schreibtischarbeit allein nicht hätten ermittelt werden können.

Desk Research

Wir stützten uns zunächst auf vertrauenswürdige öffentliche Quellen wie US-CERT-Sicherheitsverletzungshinweise, ENISA-Vorfallstatistiken, NIST-Resilienz-Frameworks und Cloud Security Alliance-Umfragen, um die Akzeptanz und Recovery-Time-Objectives zu benchmarken. Unternehmensberichte, Investorenpräsentationen und Ausfallmeldungen börsennotierter Cloud-Anbieter halfen uns dabei, die mit DR-Verträgen verbundenen Umsatzpools zu bemessen. Kostenpflichtige Datenbanken, darunter D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-News, ermöglichten unserem Team eine Gegenprüfung der Zahlen. Die genannten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere offene Datensätze, Patentprotokolle und Beschaffungsmitteilungen unterstützten granulare Überprüfungen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Wir verankerten die Ausgangsbasis für 2025 durch eine Top-down-Analyse der globalen Cloud-Services-Ausgaben, wobei wir verifizierte Penetrationsquoten für Workloads unter einem Disaster-Recovery-SLA anwendeten, die anschließend gegen Bottom-up-Stichproben von Anbieterumsätzen und durchschnittlichen Verkaufspreisen multipliziert mit aktiven Seat-Zahlen validiert wurden. Schlüsselvariablen wie die Dichte von Ransomware-Vorfällen, Cloud-Infrastruktur-CapEx, mediane Recovery-Time-Objectives, Datenresidenzvorschriften und Multi-Cloud-Adoptionsraten fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Wo Stichprobenlücken auftreten, schließen wir diese mit korrelierten Cloud-Ausgaben-Multiplikatoren, die während Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, die Abweichungen von mehr als drei Prozentpunkten gegenüber historischen Trendlinien kennzeichnet. Das Modell wird jährlich aktualisiert, wobei außerplanmäßige Updates durch größere Cyberereignisse oder regulatorische Änderungen ausgelöst werden, bevor eine abschließende Freigabe sicherstellt, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Disaster Recovery As A Service-Ausgangsbasis das Vertrauen von Investoren verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Service-Bundles, Preiskurven und Aktualisierungsrhythmen wählen.

Laut ���������� liefern unsere disziplinierte Variablenauswahl und die jährliche Modellkalibrierung den ausgewogensten Überblick für Planer.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 13,70 Mrd. (2025) | ���������� | - |

| USD 10,70 Mrd. (2023) | Global Consultancy A | Nur Public-Cloud-Umfang; stützt sich auf Anbieterumsatz-Zusammenfassungen ohne Nutzervalidierung |

| USD 13,81 Mrd. (2023) | Industry Journal B | Vermischt reine Backup-Umsätze mit DRaaS; begrenzte geografische Abdeckung |

| USD 17,61 Mrd. (2024) | Research Publisher C | Umfasst breitere Datenschutz-Tools; aggressive Adoptionsannahmen |

Der Vergleich unterstreicht, dass Mordors schrittweise Validierung, klare Geltungsbereichsgrenzen und jährliche Aktualisierung Führungskräften eine verlässliche, reproduzierbare Ausgangsbasis für strategische Entscheidungen bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte �Ѳ�����ٲ���öß�� für Disaster Recovery as a Service im Jahr 2031?

Der Markt soll bis 2031 USD 26,65 Milliarden erreichen, was einer CAGR von 11,72 % ab 2026 entspricht.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik führt das Wachstum mit einer CAGR von 14,25 % an, angetrieben durch Cloud-first-Regierungsrichtlinien und einen erhöhten Bedarf an Katastrophenvorsorge.

Warum sind vollständig verwaltete DRaaS-Lösungen so beliebt?

Unternehmen bevorzugen schlüsselfertige Angebote, die Überwachung, Tests und Compliance-Dokumentation umfassen, was den internen Personalbedarf reduziert und Prüfungen beschleunigt.

Wie beeinflussen Datensouveränitätsregeln die DRaaS-Einführung?

Lokalisierungsgesetze erfordern eine landesinterne Replikation und schränken grenzüberschreitenden Failover ein, was architektonische Entscheidungen prägt und manchmal die Kosten erhöht.

Welche Rolle spielt die Cyber-Versicherung bei der DRaaS-Nachfrage?

Viele Versicherer verlangen nun automatisierte Disaster-Recovery-Tests und drängen Unternehmen zu DRaaS-Plattformen, die prüfungsfertige Nachweise liefern und Prämien senken.

Seite zuletzt aktualisiert am: