Marktgr├Â├ƒe und Marktanteil f├╝r Cyber-T├ñuschung

▓Ð▓╣░¨░ý│┘├╝▓·▒░¨▓§¥▒│ª│¾│┘

| Studienzeitraum | 2020 - 2031 |

|---|---|

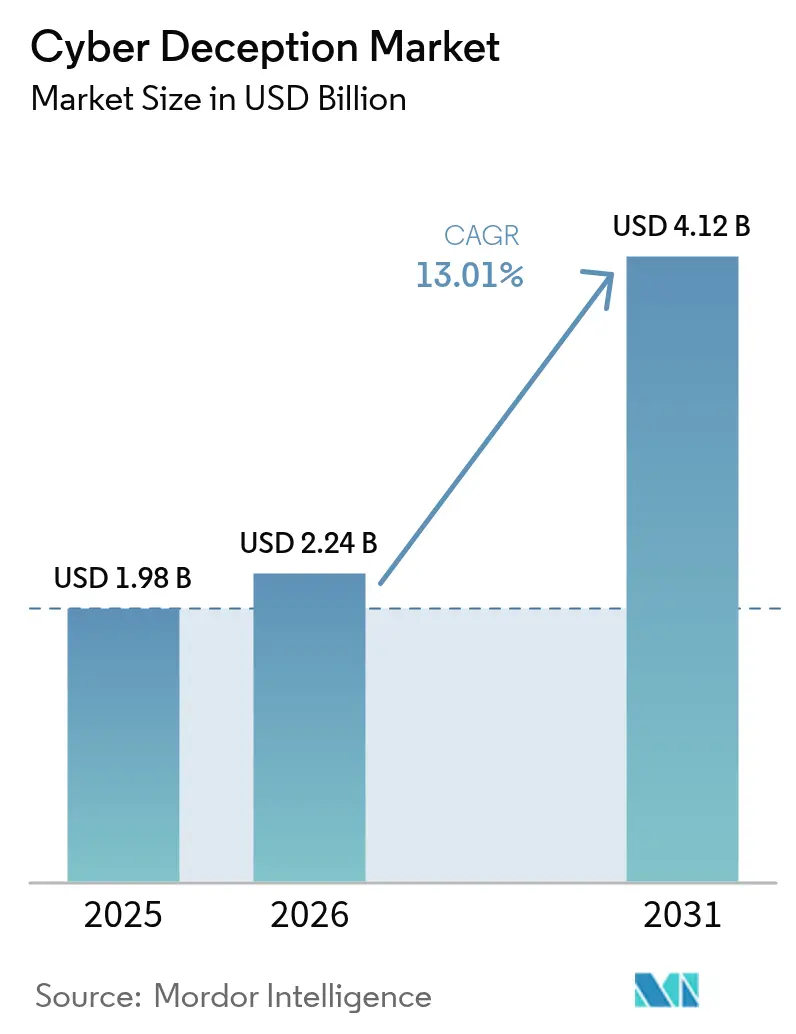

| Marktgr├Â├ƒe (2026) | 2.24 Milliarden US-Dollar |

| Marktgr├Â├ƒe (2031) | 4.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Gr├Â├ƒter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ┬® ║┌┴¤€²─▄┴┐. Wiederverwendung erfordert Namensnennung gem├ñ├ƒ CC BY 4.0. | |

░õ▓Ô▓·▒░¨-░€├ñ│▄▓§│ª│¾│▄▓È▓Á▓§│¥▓╣░¨░ý│┘analyse von ║┌┴¤€²─▄┴┐

Die Marktgr├Â├ƒe f├╝r Cyber-T├ñuschung wurde im Jahr 2025 auf USD 1,98 Milliarden bewertet und soll von USD 2,24 Milliarden im Jahr 2026 auf USD 4,12 Milliarden bis 2031 anwachsen, bei einer CAGR von 13,01 % w├ñhrend des Prognosezeitraums (2026ÔÇô2031).[1]Tomer Weingarten, ÔÇ×SentinelOne schlie├ƒt ├£bernahme von Attivo Networks abÔÇØ, SentinelOne.com Zitat Die zunehmende Raffinesse der Angreifer, der Schwenk hin zu Zero-Trust-Architekturen sowie die Einbettung von Honeypots in Extended Detection and Response (XDR)-Plattformen treiben dieses Wachstum voran.

Anbieter integrieren identit├ñtsbewusste K├Âder, containerbasierte Fallen und gef├ñlschte Datenartefakte direkt in Cloud-native Sicherheits-Stacks und machen T├ñuschung zu einer g├ñngigen Kontrollma├ƒnahme statt zu einem spezialisierten Add-on. So kombinieren beispielsweise gro├ƒe Finanzgruppen t├ñuschende Zugangsdaten mit Transaktionsbewertungsmaschinen, sodass anomale Zahlungen sowohl eine Kontodrosselung als auch die Erfassung von Angreifer-Telemetrie ausl├Âsen. Anhaltender Kostendruck veranlasst mittelgro├ƒe Unternehmen weiterhin dazu, verwaltete T├ñuschungsdienste zu w├ñhlen, die 24/7-├£berwachung, Bedrohungssuche und Feinabstimmung in einem einzigen Abonnement b├╝ndeln. Infolgedessen beg├╝nstigt die Wettbewerbsdynamik Anbieter, die eine unkomplizierte Bereitstellung, Orchestrierung auf API-Ebene und messbaren Bedrohungsintelligenzwert pro investiertem Dollar nachweisen k├Ânnen.

Wichtigste Erkenntnisse des Berichts

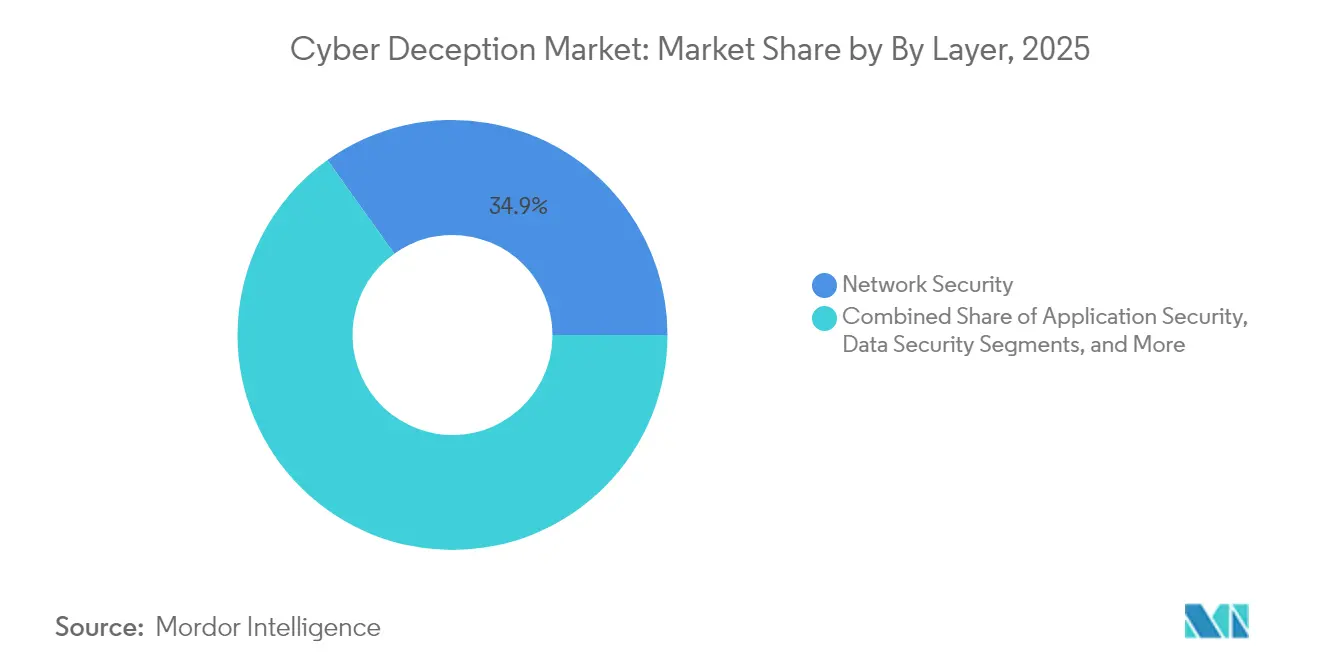

- Nach Schicht führte Netzwerksicherheit mit einem Umsatzanteil von 34,88 % im Jahr 2025, während Endpunktsicherheit bis 2031 mit einer CAGR von 17,63 % voranschreitet.

- Nach Serviceart entfielen im Jahr 2025 38,74 % des Marktanteils f├╝r Cyber-T├ñuschung auf Managed Services; dasselbe Segment verzeichnet bis 2031 das h├Âchste prognostizierte Wachstum von 17,72 %.

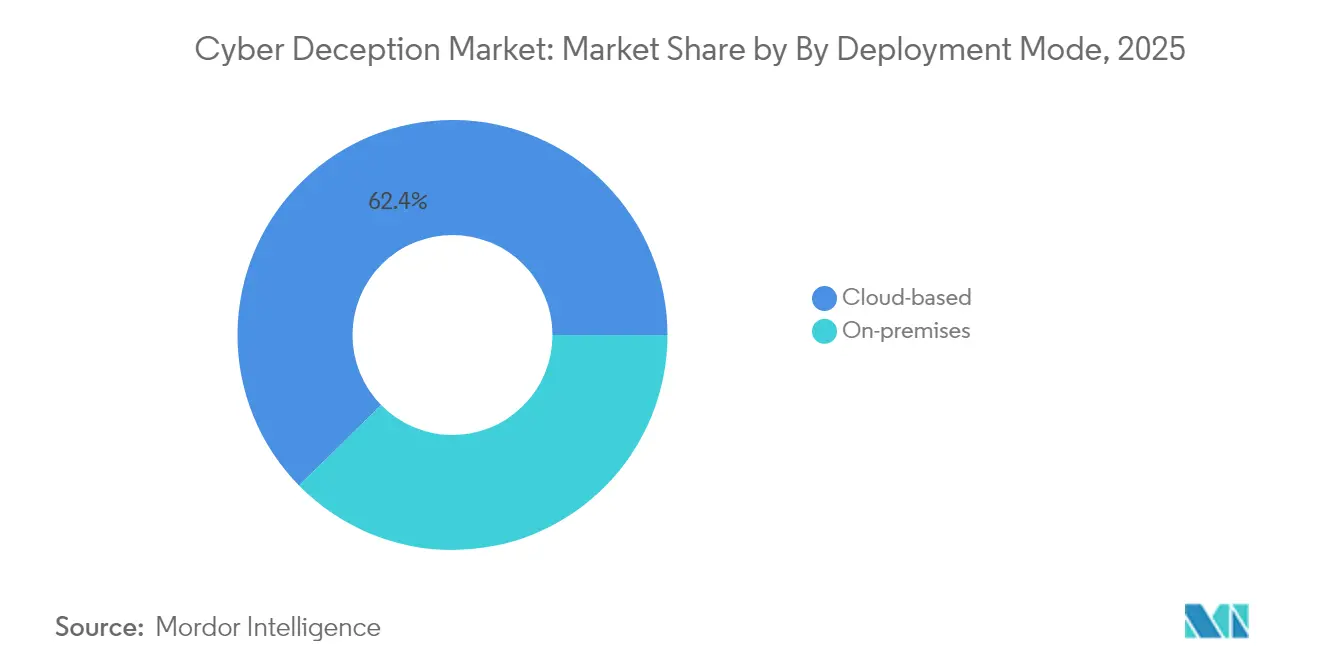

- Nach Bereitstellungsmodus hielten Cloud-basierte L├Âsungen im Jahr 2025 einen Anteil von 62,35 % an der Marktgr├Â├ƒe f├╝r Cyber-T├ñuschung und werden voraussichtlich bis 2031 mit einer CAGR von 18,02 % expandieren.

- Nach Endnutzerbranche beanspruchte der Finanzdienstleistungssektor im Jahr 2025 einen Anteil von 26,62 % am Markt; Regierung und Verteidigung werden bis 2031 voraussichtlich mit einer CAGR von 19,78 % zulegen.

Hinweis: Die Marktgr├Â├ƒen- und Prognosezahlen in diesem Bericht werden mithilfe des propriet├ñren Sch├ñtzrahmens von ║┌┴¤€²─▄┴┐ erstellt und mit den neuesten verf├╝gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im ░õ▓Ô▓·▒░¨-░€├ñ│▄▓§│ª│¾│▄▓È▓Á▓§│¥▓╣░¨░ý│┘

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Zunehmende Raffinesse und zunehmendes Volumen von Cyber-Angriffen | +3.2% | Global | Kurzfristig (Ôëñ 2 Jahre) |

| Schnelle Cloud-Migration und API-First-Architekturen | +2.8% | Nordamerika und Europa, Asien-Pazifik als Kern | Mittelfristig (2ÔÇô4 Jahre) |

| Vorgaben f├╝r Zero-Trust- und Breach-Assumed-Positionen | +2.5% | Nordamerika und Europa | Mittelfristig (2ÔÇô4 Jahre) |

| Mangel an qualifizierten Cyber-Fachkr├ñften steigert die Nachfrage nach Automatisierung | +2.1% | Global | Langfristig (ÔëÑ 4 Jahre) |

| Konvergenz mit Identity Threat Detection and Response (ITDR) | +1.8% | Nordamerika und Europa | Mittelfristig (2ÔÇô4 Jahre) |

| Verlagerung von T├ñuschungs-Tools in XDR/SSE-Plattformen | +1.6% | Global | Langfristig (ÔëÑ 4 Jahre) |

| Quelle: ║┌┴¤€²─▄┴┐ | |||

Zunehmende Raffinesse und zunehmendes Volumen von Cyber-Angriffen

Fortgeschrittene persistente Bedrohungen setzen heute auf Living-off-the-Land-Taktiken, Lieferketten-Infiltration und durch KI generierte Phishing-K├Âder, die Signatur-Engines umgehen. T├ñuschung schlie├ƒt Erkennungsl├╝cken, indem sie Angreifer in hochrealistische K├Âder lockt, die jeden Befehl und jede Nutzlast protokollieren. Das 5.000-Knoten-T├ñuschungsprogramm des britischen National Cyber Security Centre, das 2024 gestartet wurde, veranschaulicht, wie nationale Beh├Ârden das Handwerk von Angreifern erfassen, um Abwehr-Playbooks zu verfeinern.[2]NATIONAL CYBER SECURITY CENTRE, ÔÇ×Beweisgrundlage f├╝r nationale Cyber-T├ñuschungÔÇØ, ncsc.gov.uk Unternehmen spiegeln diesen Ansatz: So verteilte beispielsweise ein US-amerikanisches Gesundheitsnetzwerk Honey-Token ├╝ber seinen elektronischen Aktendaten-Cluster und reduzierte die Verweildauer von Ransomware von Tagen auf unter zwei Stunden nach dem ersten K├Âder-Ausl├Âser.

Schnelle Cloud-Migration und API-First-Architekturen

Serverlose Funktionen, Microservices und Multi-Cloud-Datenpfade vervielf├ñltigen Angriffsfl├ñchen, die ├╝ber die Reichweite von Perimeter-Firewalls hinausgehen. Containerisierte T├ñuschungsger├ñte werden nun ├╝ber Terraform-Skripte bereitgestellt und skalieren automatisch mit Kubernetes-Clustern, sodass Sicherheitsteams jede neue Arbeitslast in Minuten verschleiern k├Ânnen. In Scientific ║┌┴¤€²─▄┴┐ ver├Âffentlichte Forschungsergebnisse zeigten, dass ein Single-Tenant-Cloud-Honeypot 67 % der von WAF-Regeln ├╝bersehenen Credential-Stuffing-Versuche abfing und dabei weniger als 1 % Latenz zu API-Aufrufen hinzuf├╝gte. Unternehmen, die Infrastructure-as-Code einsetzen, st├╝tzen sich auf solche Belege, da sich K├Âder mit der gleichen Geschwindigkeit wie DevOps-Pipelines bewegen.

Vorgaben f├╝r Zero-Trust- und Breach-Assumed-Positionen

Politik ist ein Kraftmultiplikator. Das US-amerikanische Verteidigungsministerium schreibt nun T├ñuschungsebenen als eine von neun Zero-Trust-S├ñulen vor, die bis 2027 f├╝r alle Beh├Ârden erforderlich sind. Parallele Aktualisierungen des NIST-Cybersicherheitsrahmens positionieren T├ñuschung als Kontrollma├ƒnahme f├╝r ÔÇ×kontinuierliche ValidierungÔÇØ, was Bundesauftragnehmer dazu anh├ñlt, Fallen neben Identit├ñts-, Endpunkt- und Netzwerkkontrollen einzubetten.[3]NATIONALES INSTITUT F├£R NORMEN UND TECHNOLOGIE, ÔÇ×NIST-Cybersicherheitsrahmen-├£berarbeitungÔÇØ, nist.gov Gesch├ñftsbanken in Europa schlie├ƒen sich dieser Ausrichtung an; ein gesamteurop├ñisches Kreditinstitut f├╝gte synthetische SWIFT-Nachrichten hinzu, um betr├╝gerische ├£berweisungen zu erkennen, und erf├╝llte die neuen PSD2-├£berwachungsklauseln ohne Umbau seines Kernbanken-Hosts.

Mangel an qualifizierten Cyber-Fachkräften steigert die Nachfrage nach Automatisierung

Der weltweite Fehlbedarf von rund 4 Millionen Fachkr├ñften treibt K├ñufer zu Werkzeugen, die sich ÔÇ×selbst steuernÔÇØ. Moderne Plattformen generieren automatisch K├Âder, die an Active Directory-Attribute gebunden sind, aktualisieren Kernel-K├Âder in Echtzeit und zeigen destillierte Angreiferpfade statt unbearbeiteter Warnungen. Ein Zuschuss des US Army Research Office an die Penn State University finanziert automatisierte Honeypot-Farmen, die sich an umk├ñmpfte Funkverbindungen ohne Bedienereingabe anpassen k├Ânnen, und beweist, dass autonome T├ñuschung technisch machbar ist.[4]PENN STATE UNIVERSITY, ÔÇ×Army Research Office-Zuschuss finanziert Forschung zu autonomer T├ñuschungÔÇØ, psu.edu Managed-Service-Provider nutzen dieses Modell, um T├ñuschung in gro├ƒem Ma├ƒstab an ressourcenbeschr├ñnkte Mittelstandskunden zu liefern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Hohe Integrations- und Abstimmungskosten f├╝r bestehende Netzwerke (Brownfield) | -1.8% | Global, insbesondere in von Altlasten gepr├ñgten Branchen | Kurzfristig (Ôëñ 2 Jahre) |

| Begrenzte Cybersicherheitsbudgets bei KMU | -1.5% | Global, konzentriert auf Schwellenm├ñrkte | Mittelfristig (2ÔÇô4 Jahre) |

| Verbreitung von Open-Source-K├Âder-Frameworks, die den wahrgenommenen Wert senken | -1.2% | Global | Langfristig (ÔëÑ 4 Jahre) |

| Adversarielle KI, die K├Âder-Fingerabdr├╝cke erkennen kann | -0.9% | Fortgeschrittene Volkswirtschaften mit KI-F├ñhigkeiten | Langfristig (ÔëÑ 4 Jahre) |

| Quelle: ║┌┴¤€²─▄┴┐ | |||

Hohe Integrations- und Abstimmungskosten f├╝r bestehende Netzwerke (Brownfield)

Unternehmen, die flache Legacy-Netzwerke betreiben, verf├╝gen nicht ├╝ber Segmentierungspunkte f├╝r eine realistische K├Âderplatzierung. Die Nachr├╝stung virtueller LANs, Span-Ports und Identit├ñtsdienste treibt die Projektkosten in die H├Âhe und verl├ñngert die Zeitpl├ñne in Branchen wie Energie oder Fertigung auf ├╝ber 12 Monate. Ein europ├ñisches Petrochemie-Unternehmen berichtete, dass notwendige Netzwerk-Upgrades sein anf├ñngliches T├ñuschungsbudget verdoppelten, bevor die erste Falle online war ÔÇô ein Beweis daf├╝r, dass Werkzeuge allein architektonischen Verfall nicht beheben k├Ânnen.

Begrenzte Cybersicherheitsbudgets bei KMU

W├ñhrend Ransomware-Gruppen kleine Zulieferer angreifen, um in Unternehmens-├ûkosysteme einzudringen, priorisieren die meisten KMU weiterhin Antivirenerneuerungen gegen├╝ber T├ñuschungsinvestitionen. Open-Source-Projekte wie Modern Honey Network und T-Pot bieten grundlegende Fallenfunktionalit├ñt, doch vielen Betreibern fehlt das Fachwissen, um Warnungen zu interpretieren, was den wahrgenommenen ROI untergr├ñbt. So setzte beispielsweise ein lateinamerikanischer Logistik-Broker Cowrie-SSH-K├Âder ein, deaktivierte diese jedoch innerhalb von Wochen, nachdem Warnm├╝digkeit seine zweik├Âpfige IT-Belegschaft ├╝berforderte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schicht: Netzwerksicherheit dominiert trotz Endpunktbeschleunigung

Netzwerk-T├ñuschungsprodukte entfielen im Jahr 2025 auf einen Anteil von 34,88 % am ░õ▓Ô▓·▒░¨-░€├ñ│▄▓§│ª│¾│▄▓È▓Á▓§│¥▓╣░¨░ý│┘, was ihre historische Rolle als Perimeter-Stolperfallen widerspiegelt. Endpunkt-T├ñuschung skaliert jedoch mit einer CAGR von 17,63 %, da jeder Remote-Laptop und jedes IIoT-Gateway zu einem Drehpunkt wird. Dieses Wachstum ver├ñndert den ░õ▓Ô▓·▒░¨-░€├ñ│▄▓§│ª│¾│▄▓È▓Á▓§│¥▓╣░¨░ý│┘, weil ger├ñtezentrierte K├Âder Sichtbarkeitsl├╝cken schlie├ƒen, die Netzwerk-Taps hinter verschl├╝sselten Tunneln nicht ├╝berwachen k├Ânnen.

In der Praxis verteilen Anbieter leichtgewichtige Agenten, die gef├ñlschte Registry-Strukturen, gef├ñlschte Browser-Cookies und K├Âder-USB-Laufwerke aktivieren, sobald ein Bedrohungsakteur auf einem Endpunkt landet. So platzierte beispielsweise ein s├╝dostasiatisches Telekommunikationsunternehmen falsche 5G-Verwaltungsskripte auf Ingenieur-Laptops; Angreifer l├Âsten den K├Âder innerhalb von Stunden aus, sodass Sicherheitsteams kompromittierte Konten isolieren konnten, bevor ein zentraler Switch ber├╝hrt wurde. T├ñuschung im Bereich Anwendungssicherheit gewinnt ebenfalls an Dynamik ÔÇô das Aufkommen von API-Honeypots, die GraphQL-Endpunkte imitieren, erm├Âglicht es SaaS-Anbietern, Missbrauch von Zugangsdaten in Echtzeit zu erkennen. Datenzentrierte T├ñuschung bettet derweil Honey-Token in Structured-Query-Language-Tabellen und Objektspeicher-Buckets ein; ein Einzelh├ñndler nutzte diese Taktik, um innerhalb von Minuten betr├╝gerische Warehouse-APIs zu entdecken, die Kunden-PII absch├Âpften. Insgesamt bewegt der schicht├╝bergreifende Ansatz den ░õ▓Ô▓·▒░¨-░€├ñ│▄▓§│ª│¾│▄▓È▓Á▓§│¥▓╣░¨░ý│┘ hin zu einheitlichen Konsolen, die K├Âder ├╝ber Pakete, Prozesse und Datenartefakte hinweg orchestrieren.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Serviceart: Managed Services f├╝hren Wachstum und Anteil an

Verwaltete T├ñuschungsdienste hielten im Jahr 2025 einen Anteil von 38,74 % am ░õ▓Ô▓·▒░¨-░€├ñ│▄▓§│ª│¾│▄▓È▓Á▓§│¥▓╣░¨░ý│┘ und weisen eine CAGR von 17,72 % auf ÔÇô ein Beleg daf├╝r, dass viele Unternehmen T├ñuschung lieber auslagern, als knappe T├ñuschungsingenieure zu rekrutieren. Anbieter betreiben zentralisierte ÔÇ×K├Âder-BetriebszentrenÔÇØ, die Tausende von Fallen verwalten, neue Indikatoren zwischen Mandanten austauschen und Post-Incident-Forensik bereitstellen. Dieses Modell entspricht den Vorstandsmandaten, die mittlere Erkennungszeit ohne Aufbl├ñhung der Belegschaft zu reduzieren.

Professional Services bleiben wichtig, da erfolgreiche T├ñuschung Netzwerk-Basislinienerfassung, Kronjuwelen-Kartierung und kulturelle Akzeptanz erfordert. Berater betten nun Feld├╝bungen, Phishing-Simulationen und Purple-Team-Labs in die Bereitstellungsphasen ein, damit interne Einsatzkr├ñfte lernen, auf K├Âder-Telemetrie zu reagieren. So beauftragte beispielsweise ein Fortune-100-Hersteller einen spezialisierten Integrator, T├ñuschungswarnungen direkt in seine SAP-GRC-Konsole einzubinden, und bewies Pr├╝fern innerhalb eines einzigen Quartals einen Mehrwert. Dieser kombinierte Ansatz unterstreicht, warum die Cyber-T├ñuschungsbranche sowohl aus wiederkehrenden Managed-Geb├╝hren als auch aus margenstarker Beratung Erl├Âse erzielt.

Nach Bereitstellungsmodus: Cloud-basierte L├Âsungen beschleunigen die Markttransformation

Cloud-gehostete Produkte entfielen im Jahr 2025 auf einen Anteil von 62,35 % am ░õ▓Ô▓·▒░¨-░€├ñ│▄▓§│ª│¾│▄▓È▓Á▓§│¥▓╣░¨░ý│┘ und sind auf Kurs f├╝r eine CAGR von 18,02 %. Elastische Skalierbarkeit, nutzungsabh├ñngige Abrechnung pro K├Âder und Bereitstellung auf API-Ebene senken die Einstiegsh├╝rden f├╝r DevSecOps-Teams. So nutzt beispielsweise ein globaler Medien-Streaming-Dienst Terraform-Module, um regionale Honeypots parallel zu Kundendaten-Clustern bereitzustellen, und erh├ñlt Angreifer-Telemetrie in unter 20 Minuten pro Region.

On-Premises-Appliances bestehen in luftabgedichteten Milit├ñr- und kritischen Infrastrukturzonen fort, doch auch deren Betreiber ├╝bernehmen Cloud-Dashboards f├╝r Analysen. Hybride Modelle verbinden daher lokale K├Âder mit SaaS-basierten Steuerungsebenen, die t├ñglich Milliarden von Protokolleintr├ñgen verarbeiten. Da die Cloud-native Einf├╝hrung zunimmt, w├ñchst die Angriffsfl├ñchen-Abdeckung schneller als die Personalkapazit├ñt, was die Nachfrage nach Managed Services st├ñrkt und in der Folge den gesamten ░õ▓Ô▓·▒░¨-░€├ñ│▄▓§│ª│¾│▄▓È▓Á▓§│¥▓╣░¨░ý│┘ hebt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Endnutzerbranche: Finanzdienstleistungen führen, während Regierungssektor beschleunigt

Banken, Versicherungen und Zahlungsabwickler hielten im Jahr 2025 den gr├Â├ƒten Anteil von 26,62 % am ░õ▓Ô▓·▒░¨-░€├ñ│▄▓§│ª│¾│▄▓È▓Á▓§│¥▓╣░¨░ý│┘. Sie verlassen sich auf K├Âder-SWIFT-Verbindungen, gef├ñlschte Mitarbeiterportale und synthetische Zahlungsdateien, um laterale Bewegungen und Konto├╝bernahmen zu erkennen. Als konkretes Beispiel: Eine multinationale Bank bettete Honey-Token in ruhende Handelskonten ein; Bedrohungsakteure l├Âsten diese Token bei einem Insider-Schema aus, was Compliance-Teams erm├Âglichte, Verm├Âgenswerte innerhalb von Stunden einzufrieren.

Regierungs- und Verteidigungsorganisationen sind die am schnellsten wachsenden, mit einer CAGR von 19,78 %, da Zero-Trust-Vorgaben Budgets an T├ñuschungs-Rollouts kn├╝pfen. Initiativen wie der stufenweise Migrationsplan des US-Verteidigungsministeriums lenken die Beschaffung hin zu Plattformen, die Bereitschaftsmetriken direkt in Programmmanagement-Dashboards melden. Gesundheitsbetreiber setzen T├ñuschung ein, um vernetzte Bildgebungsger├ñte zu sch├╝tzen, w├ñhrend Einzelhandelsketten sie einsetzen, um betr├╝gerische Geschenkkarten-APIs zu kennzeichnen. Energieversorger verwenden SCADA-K├Âder, die Modbus-Datenverkehr spiegeln und staatlich gesponserte Aufkl├ñrung aufdecken, lange bevor ein Leistungsschalter-Ausl├Âseversuch stattfindet. Insgesamt halten diese Fallstudien den ░õ▓Ô▓·▒░¨-░€├ñ│▄▓§│ª│¾│▄▓È▓Á▓§│¥▓╣░¨░ý│┘ reaktionsf├ñhig gegen├╝ber branchenspezifischen Schwachstellen.

Geografische Analyse

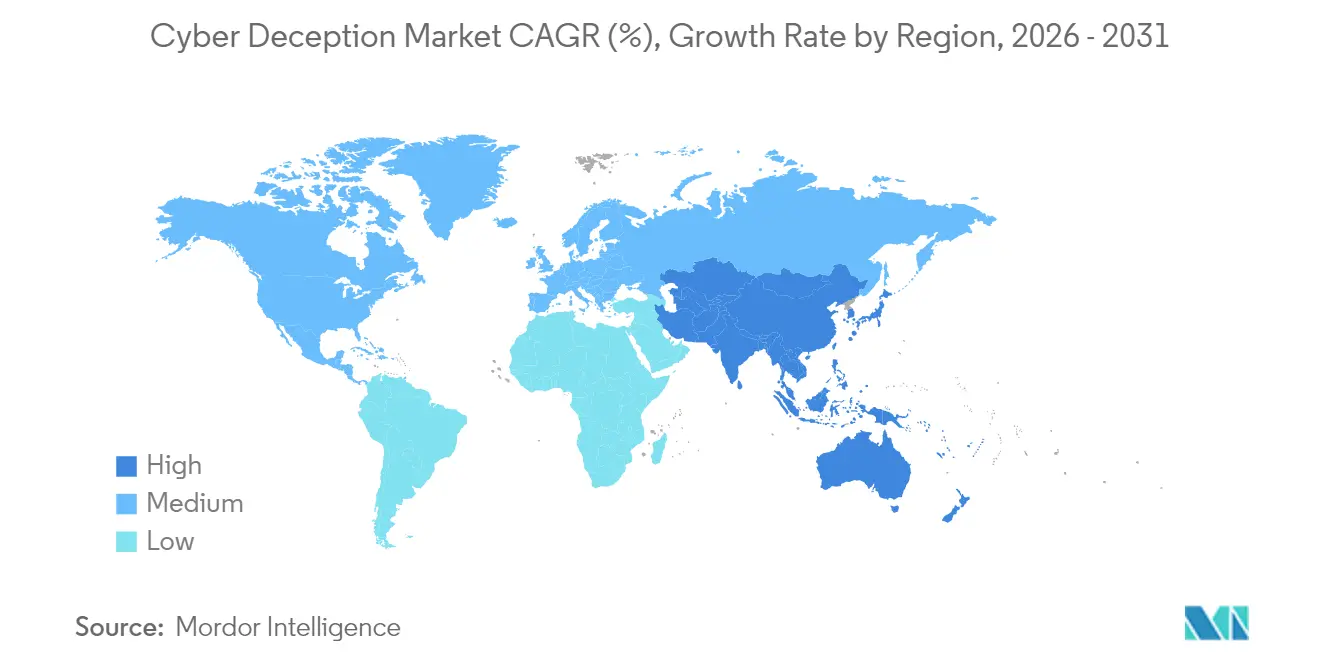

Nordamerika kontrollierte im Jahr 2025 43,10 % des ░õ▓Ô▓·▒░¨-░€├ñ│▄▓§│ª│¾│▄▓È▓Á▓§│¥▓╣░¨░ý│┘s, gest├╝tzt auf ausgereifte Budgets, F&E-Cluster im Silicon Valley und Tel Aviv sowie regulatorische Katalysatoren wie Exekutivanordnungen zur Zero-Trust-Migration. US-amerikanische Technologie-Konsolidierer absorbieren weiterhin Nischenanbieter; SentinelOnes ├£bernahme von Attivo Networks f├╝r USD 616,5 Millionen vereinte T├ñuschung mit autonomem Endpunktschutz in einem einzigen Agenten. Kanadische Telekommunikationsunternehmen setzen T├ñuschung ebenfalls in 5G-Kernnetzwerken ein, um die Lieferkettenanweisungen des CRTC zu erf├╝llen.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 22,05 %. Nationen wie Singapur, Australien und Japan erlassen sektorale Cyber-Rahmenwerke, die ausdr├╝cklich Bedrohungssuche-Kontrollen fordern und Budgets f├╝r T├ñuschungspiloten schaffen. So setzte beispielsweise ein australisches Energienetz containerisierte ICS-K├Âder ein, um die ├änderungen des Security of Critical Infrastructure Act einzuhalten, und fing innerhalb von Wochen Credential-Harvesting-Bots ab. Chinesische Cloud-Hyperscaler b├╝ndeln T├ñuschungs-APIs, sodass inl├ñndische SaaS-Entwickler ÔÇ×Honeypot als CodeÔÇØ zu CI/CD-Pipelines hinzuf├╝gen k├Ânnen. Indische Fintech-Start-ups wiederum locken Carding-Banden mit gef├ñlschten Unified-Payments-Interface-Endpunkten und liefern Erkenntnisse an lokale CERT-Teams.

Europa verzeichnet ein stetiges Wachstum im mittleren Zehnerbereich. Der EU-Cyber-Resilienzgesetz treibt kontinuierliche ├£berwachung voran, und Deutschlands BSI-Beh├Ârde nennt T├ñuschung als empfohlene Kontrollma├ƒnahme. Strenge Datenschutzregeln veranlassen mehrere Anbieter, souver├ñne Cloud-Knoten in Frankfurt, Paris und Madrid anzubieten. Im Nahen Osten und in Afrika weisen Smart-City-Projekte in Riad und Dubai Mittel f├╝r OT-K├Âder in Fernw├ñrmeanlagen zu. Das s├╝damerikanische Wachstum ist moderat, aber steigend; Brasiliens PIX-Sofortzahlungsinfrastruktur veranlasst Banken, K├Âder-APIs einzusetzen, die Transaktions-Gateways emulieren und Credential-Sprays gegen kleine H├ñndler abfangen.

Wettbewerbslandschaft

Der ░õ▓Ô▓·▒░¨-░€├ñ│▄▓§│ª│¾│▄▓È▓Á▓§│¥▓╣░¨░ý│┘ bleibt m├ñ├ƒig fragmentiert, neigt jedoch zunehmend zu Plattform-Suiten. ├£ber SentinelOnes Attivo-Deal hinaus ├╝bernahm Proofpoint Illusive Networks, um K├Âder in E-Mail-Bedrohungsintelligenz-Schleifen einzubinden, w├ñhrend Commvault TrapX Security absorbierte, um Ransomware-Erkennung mit Datensicherungs-Orchestrierung zu verbinden. CrowdStrike und Fortinet verkn├╝pften Falcon- und FortiDeceptor-Telemetrie und verdeutlichten, wie hersteller├╝bergreifende Allianzen wichtig sind, wenn Kunden bereits heterogene Sicherheits-Stacks betreiben.

Wettbewerbsvorteile drehen sich nun um KI-gesteuerte K├Âder-Generierung, Low-Code-Orchestrierung und Integrationstiefe ├╝ber SIEM, SOAR und Identit├ñtswerkzeuge hinweg. Anbieter, die sich auf vertikale Add-ons konzentrieren ÔÇô SCADA-K├Âder f├╝r Fertigung, 5G-Protokoll-K├Âder f├╝r Telekommunikation ÔÇô gewinnen an Boden, weil generische Windows-Fallen nicht mehr ausreichen. Adversarielle KI-Forschung fordert Anbieter heraus, adaptive T├ñuschung zu liefern, die Fingerabdr├╝cke jedes Mal randomisiert, wenn ein Angreifer eine Sonde einsetzt. Da die f├╝nf f├╝hrenden Anbieter zusammen weniger als 50 % des Umsatzes kontrollieren, bleibt Raum f├╝r Spezialisten wie CounterCraft, um ├Âffentliche Sektornischen zu besetzen.

Marktführer in der Cyber-Täuschungsbranche

SentinelOne Inc.

Akamai Technologies Inc.

CrowdStrike Holdings Inc.

Trend Micro Incorporated

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

J├╝ngste Branchenentwicklungen

- Januar 2025: SentinelOne schloss die Integration des Attivo-Networks-Täuschungscodes in seine Singularity-Plattform ab und erreichte Parität bei der Einzelagenten-Bereitstellung für Windows-, Linux- und macOS-Hosts.

- Dezember 2024: Palo Alto Networks gab seine Absicht bekannt, Protect AI f├╝r USD 700 Millionen zu erwerben, was auf eine Zukunft hindeutet, in der KI-Modellh├ñrtung und K├Âder-Pipelines gemeinsam Telemetrie nutzen.

- November 2024: CrowdStrike vertiefte seine Fortinet-Allianz, um Falcon-Verhaltens-Hashes in FortiDeceptor-K├Âder einzuspeisen und nahezu in Echtzeit vektor├╝bergreifende Eind├ñmmung zu erm├Âglichen.

- Oktober 2024: Commvault ├╝bernahm TrapX Security und bettete Ransomware-ausgel├Âste Snapshots ein, die unver├ñnderliche Backups aktivieren, sobald ein K├Âderalarm ausgel├Âst wird.

Umfang des globalen ░õ▓Ô▓·▒░¨-░€├ñ│▄▓§│ª│¾│▄▓È▓Á▓§│¥▓╣░¨░ý│┘berichts

Das Eindringen in Systeme ist eine von Cyber-Hackern durchgef├╝hrte Aktivit├ñt, um vertrauliche Informationen zu extrahieren, die zu Cyber-Angriffen f├╝hren k├Ânnen. Cyber-T├ñuschung ist einer der aufkommenden Trends in Cyber-Abwehrsystemen. Es handelt sich um eine kontrollierte Ma├ƒnahme, um das Netzwerk abzufangen, Unsicherheit und Verwirrung gegen pl├Âtzliche Angriffe zu erzeugen und Lagewahrnehmung herzustellen. Vorf├ñlle wie Software-Infiltration und Cloud-Hacks erh├Âhen den Bedarf an Cyber-T├ñuschungsl├Âsungen in verschiedenen Sektoren. Diese L├Âsungen k├Ânnen verschiedene Formen von Cyber-Angriffen in Echtzeit identifizieren, analysieren und davor sch├╝tzen. Die bekanntesten Ans├ñtze der Cyber-T├ñuschung in verschiedenen Gesch├ñftssektoren sind Honeypots und Honeynets. Cyber-T├ñuschungsl├Âsungen gewinnen zunehmend an Dynamik, um Netzwerke und Ger├ñte vor b├Âsartigen Angriffen, Ransomware, raffinierten Cyberkriminellen und Advanced Persistent Threats (APTs) zu sch├╝tzen.

| Anwendungssicherheit |

| Netzwerksicherheit |

| Datensicherheit |

| Endpunktsicherheit |

| Professional Services |

| Managed Services |

| On-Premises |

| Cloud-basiert |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Energie und Versorgungsunternehmen |

| Regierung und Verteidigung |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| │º├╝╗Õ▓╣│¥▒░¨¥▒░ý▓╣ | Brasilien | |

| Argentinien | ||

| Rest von │º├╝╗Õ▓╣│¥▒░¨¥▒░ý▓╣ | ||

| Europa | Deutschland | |

| Vereinigtes K├Ânigreich | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| │º├╝╗Õ░ý┤Ã░¨▒▓╣ | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | │º├╝╗Õ▓╣┤┌░¨¥▒░ý▓╣ | |

| ├ä▓Á▓Ô▒Þ│┘▒▓È | ||

| Rest von Afrika | ||

| Nach Schicht | Anwendungssicherheit | ||

| Netzwerksicherheit | |||

| Datensicherheit | |||

| Endpunktsicherheit | |||

| Nach Serviceart | Professional Services | ||

| Managed Services | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud-basiert | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzel- und E-Commerce | |||

| Energie und Versorgungsunternehmen | |||

| Regierung und Verteidigung | |||

| Sonstige Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| │º├╝╗Õ▓╣│¥▒░¨¥▒░ý▓╣ | Brasilien | ||

| Argentinien | |||

| Rest von │º├╝╗Õ▓╣│¥▒░¨¥▒░ý▓╣ | |||

| Europa | Deutschland | ||

| Vereinigtes K├Ânigreich | |||

| Frankreich | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| │º├╝╗Õ░ý┤Ã░¨▒▓╣ | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | │º├╝╗Õ▓╣┤┌░¨¥▒░ý▓╣ | ||

| ├ä▓Á▓Ô▒Þ│┘▒▓È | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schl├╝sselfragen

Wie gro├ƒ ist der ░õ▓Ô▓·▒░¨-░€├ñ│▄▓§│ª│¾│▄▓È▓Á▓§│¥▓╣░¨░ý│┘ im Jahr 2026?

Die Marktgr├Â├ƒe f├╝r Cyber-T├ñuschung betr├ñgt im Jahr 2026 USD 2,24 Milliarden und wird voraussichtlich mit einer CAGR von 13,01 % auf USD 4,12 Milliarden bis 2031 wachsen.

Welches Segment wächst innerhalb der Cyber-Täuschung am schnellsten?

Endpunkt-T├ñuschung schreitet mit einer CAGR von 17,63 % voran, da Remote-Arbeit und die Verbreitung des Internets der Dinge (IoT) jedes Ger├ñt zu einer potenziellen K├Âder-Plattform machen.

Warum sind Managed Services bei der Bereitstellung von Cyber-Täuschung beliebt?

Verwaltete Angebote liefern 24/7-├£berwachung, fachkundige Abstimmung und gemeinsame Bedrohungsintelligenz, sodass Unternehmen T├ñuschung einsetzen k├Ânnen, ohne die interne Belegschaft zu erweitern.

Was treibt die Einführung von Täuschung in Regierung und Verteidigung voran?

Zero-Trust-Vorgaben und die Eskalation nationalstaatlicher Bedrohungen dr├ñngen Beh├Ârden dazu, K├Âder einzusetzen, die Benutzer- und Ger├ñteverhalten kontinuierlich validieren.

Wie beeinflusst die Cloud-Migration Strategien zur Cyber-Täuschung?

Cloud-native Arbeitslasten ben├Âtigen K├Âder, die automatisch skalieren und ├╝ber APIs integrieren, was SaaS-T├ñuschungsplattformen zum bevorzugten Bereitstellungsmodus macht.

Seite zuletzt aktualisiert am: