Gr├╢├Яe und Marktanteil des chinesischen Cybersicherheitsmarkts

▓╤▓╣░ї░ь│┘├╝▓·▒Ё░ї▓є╛▒│ж│ґ│┘

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

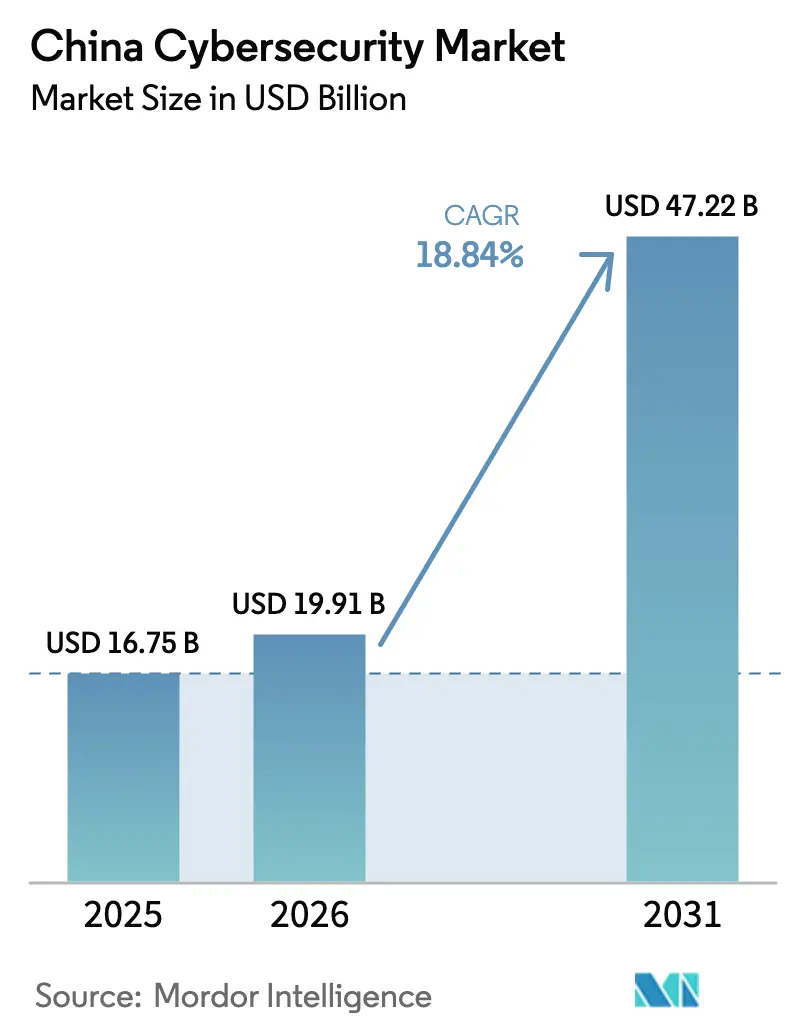

| Marktgr├╢├Яe im Basisjahr (2025) | 16.75 Milliarden US-Dollar |

| Marktgr├╢├Яe (2026) | 19.91 Milliarden US-Dollar |

| Marktgr├╢├Яe (2031) | 47.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ┬й ║┌┴╧╒¤─▄┴┐. Wiederverwendung erfordert Namensnennung gem├д├Я CC BY 4.0. | |

Analyse des chinesischen Cybersicherheitsmarkts von ║┌┴╧╒¤─▄┴┐

Die Gr├╢├Яe des chinesischen Cybersicherheitsmarkts wird im Jahr 2026 auf USD 19,91 Milliarden gesch├дtzt, ausgehend vom Wert des Jahres 2025 von USD 16,75 Milliarden, mit Prognosen f├╝r 2031 von USD 47,22 Milliarden, was einem Wachstum von 18,84 % CAGR ├╝ber 2026тАУ2031 entspricht. Das Ministerium f├╝r Industrie und Informationstechnologie (MIIT) verzeichnete im Jahr 2023 Ums├дtze mit Informationssicherheitsprodukten und -dienstleistungen in H├╢he von CNY 79,8 Milliarden (USD 11,1 Milliarden) тАУ ein Anstieg von 14,7 % gegen├╝ber dem Vorjahr тАУ, was darauf hindeutet, dass die Basisausgaben bereits vor dem vollst├дndigen Inkrafttreten der Verordnung ├╝ber das Management der Netzwerkdatensicherheit (NDSMR) im Jahr 2025 zunahmen [1]Ministerium f├╝r Industrie und Informationstechnologie, тАЮBulletin zur chinesischen Informationssicherheitsbranche 2023тАЭ, miit.gov.cn. Die NDSMR verpflichtet jede Organisation, die personenbezogene Daten von 10 Millionen oder mehr Personen verarbeitet, j├дhrliche Drittparteipr├╝fungen durchzuf├╝hren, sodass Anbieter, die Datenerkennung, Verschl├╝sselung und Pr├╝fungsautomatisierung in einer einzigen Lizenz b├╝ndeln, nun ├╝ber eine klare Preissetzungsmacht verf├╝gen.

Parallele Infrastrukturverpflichtungen verst├дrken die Nachfrage. Die Nationale Entwicklungs- und Reformkommission (NDRC) verzeichnete bis Mai 2024 kumulierte Ausgaben von CNY 239 Milliarden (USD 33,4 Milliarden) f├╝r das Programm тАЮ├Цstliche Daten, Westliches RechnenтАЭ (EDWC), wobei jeder neue Rechenzentrumsstandort die Sicherheitsanforderungen der Stufe III erf├╝llen muss. Gleichzeitig erreichte der grenz├╝berschreitende E-Commerce-Umsatz im Jahr 2024 CNY 2,38 Billionen (USD 331 Milliarden), was das Risiko f├╝r Zahlungsdaten erh├╢ht und H├дndler zwingt, Tokenisierung und verhaltensbasierte Biometrie an der Kasse einzubetten. Schlie├Яlich meldet das MIIT 26.000 betriebliche private 5G-Netzwerke in Fabriken тАУ ein Anstieg von 54 % innerhalb von zw├╢lf Monaten тАУ, was die Angriffsfl├дche vergr├╢├Яert und Mikrosegmentierung f├╝r Betriebstechnologie-Umgebungen (OT) normalisiert. Zusammen bilden die wachsende Compliance-Reichweite, die strategische Verlagerung von Rechenkapazit├дten und die sektorspezifische Digitalisierung eine zusammengesetzte Nachfragekurve, die ein zweistelliges Wachstum unabh├дngig von kurzfristigen makro├╢konomischen Schwankungen aufrechterh├дlt.

Wichtigste Erkenntnisse des Berichts

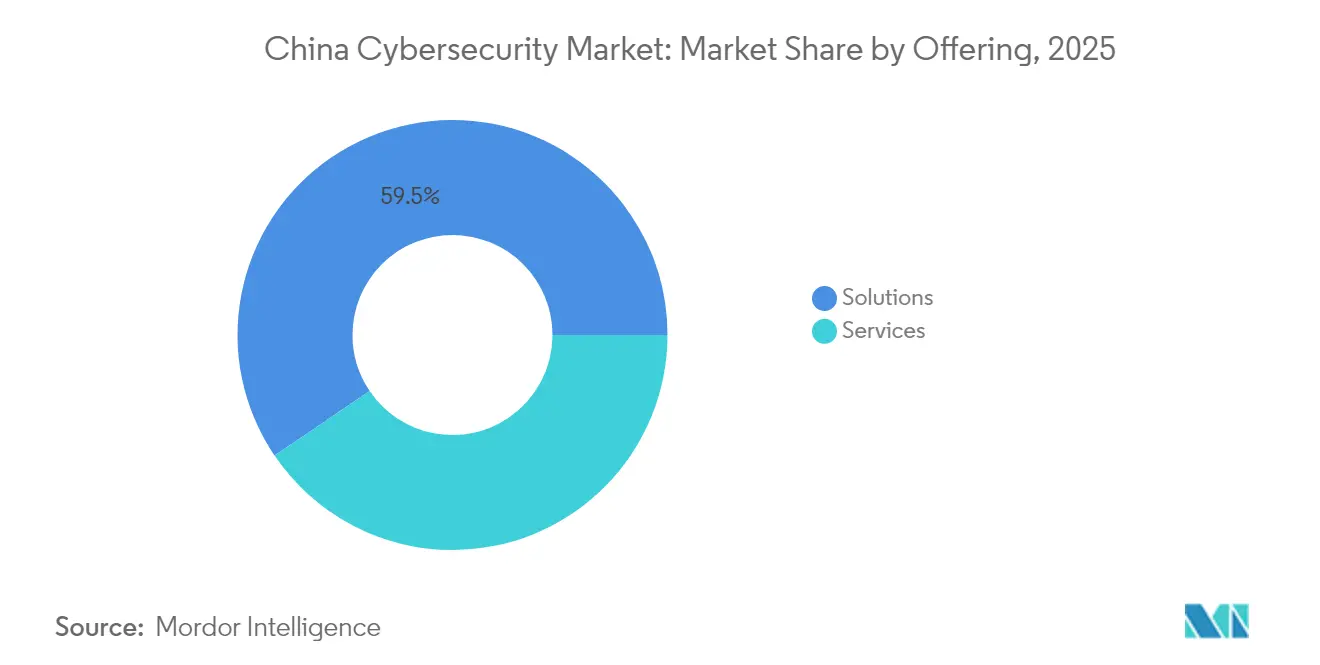

- Nach Angebot entfielen im Jahr 2025 59,48 % des Marktanteils des chinesischen Cybersicherheitsmarkts auf │в├╢▓є│▄▓╘▓╡▒Ё▓╘, w├дhrend Dienstleistungen bis 2031 mit einem CAGR von 19,96 % am schnellsten wachsen sollen.

- Nach Bereitstellungsmodus f├╝hrten On-Premise-Implementierungen im Jahr 2025 mit einem Anteil von 69,72 %; cloudbasierte Sicherheit soll bis 2031 mit einem CAGR von 19,12 % wachsen.

- Nach Unternehmensgr├╢├Яe der Endnutzer entfielen im Jahr 2025 82,74 % des Marktanteils des chinesischen Cybersicherheitsmarkts auf │╥░ї┤╟├Я│▄▓╘│┘▒Ё░ї▓╘▒Ё│ґ│╛▒Ё▓╘, w├дhrend KMU im Prognosezeitraum voraussichtlich einen CAGR von 17,95 % erzielen werden.

- Nach Endnutzer-Vertikale entfiel im Jahr 2025 38,91 % der Gr├╢├Яe des chinesischen Cybersicherheitsmarkts auf BFSI; das Gesundheitswesen soll zwischen 2026 und 2031 den schnellsten CAGR von 20,14 % verzeichnen.

Hinweis: Die Marktgr├╢├Яen- und Prognosezahlen in diesem Bericht werden mithilfe des propriet├дren Sch├дtzrahmens von ║┌┴╧╒¤─▄┴┐ erstellt und mit den neuesten verf├╝gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Cybersicherheitsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische Einhaltung der chinesischen NDSMR | +5.2% | Erstklassige Gesch├дftszentren | Kurzfristig (тЙд 2 Jahre) |

| Verbreitung privater 5G- Netzwerke | +3.1% | ├Цstliche Fertigungsregionen | Mittelfristig (2тАУ4 Jahre) |

| Verlagerung staatseigener Unternehmen zu cloud-nativen Architekturen | +4.8% | National | Mittelfristig (2тАУ4 Jahre) |

| KI-gest├╝tzte Bedrohungen im industriellen Internet | +4.5% | Industriecluster | Mittelfristig (2тАУ4 Jahre) |

| Boom im grenz├╝berschreitenden E-Commerce | +2.8% | K├╝stennahe Freihandelszonen | Kurzfristig (тЙд 2 Jahre) |

| EDWC-getriebener regionaler Aufbau von Sicherheitsoperationszentren | +4.9% | Westliche Provinzen | Langfristig (тЙе 4 Jahre) |

| Quelle: ║┌┴╧╒¤─▄┴┐ | |||

Obligatorische Einhaltung der chinesischen NDSMR

Die Regulierungsbeh├╢rden verh├дngten im Jahr 2024 786 Verwaltungsstrafen f├╝r Datensicherheitsverst├╢├Яe тАУ ein Anstieg von 32 % gegen├╝ber 2023 тАУ, was Vorst├дnde dazu veranlasst, Verschl├╝sselungs-, Protokollierungs- und Datenklassifizierungstools als unverzichtbare Budgetposten zu betrachten. Organisationen, die zuvor alle drei Jahre Pr├╝fungen durchf├╝hrten, betreiben nun kontinuierliche Compliance-Dashboards, was mehrj├дhrige MSSP-Vertr├дge in den Bereichen Banken, Gesundheitswesen und Telekommunikation beschleunigt.

Verlagerung staatseigener Unternehmen zu cloud-nativen Architekturen

Die Kommission zur ├Ьberwachung und Verwaltung staatlicher Verm├╢genswerte (SASAC) best├дtigt, dass 78 zentrale staatseigene Unternehmen bis Ende 2024 mindestens die H├дlfte ihrer neuen Arbeitslasten auf inl├дndische Cloud-Plattformen verlagert haben. Sicherheitspositionierungstools, die Kubernetes-H├дrtung mit API-Gateways kombinieren, werden bei Ausschreibungen 17 % schneller abgeschlossen als Mehranbieterl├╢sungen, was die Integrationsgeschwindigkeit als Beschaffungsmetrik verdeutlicht.

Verbreitung privater 5G-Netzwerke

Das MIIT z├дhlt 26.000 industrielle private 5G-Netzwerke. Fabriken, die Mikrosegmentierung einsetzen, berichten von einer 50-prozentigen Reduzierung cyberbedingter Ausfallzeiten, was belegt, dass einheitliche IT-OT-Richtlinienmaschinen nun die Grundlage f├╝r Lean-Manufacturing-KPIs bilden.

EDWC-Aufbau von Sicherheitsoperationszentren

Die NDRC plant bis 2026 4 Millionen Server in Guizhou, wobei mit erneuerbaren Energien betriebene Standorte 6 % der elektrischen Last f├╝r cyber-physische Schutzma├Яnahmen aufwenden тАУ ├╝ber dem ├╢stlichen Durchschnitt тАУ, was zeigt, wie gr├╝ne Energie die Ausgabenzusammensetzung ver├дndert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes Anbieter├╢kosystem | тИТ2.3% | National | Mittelfristig (2тАУ4 Jahre) |

| Akuter Mangel an Analysetalenten | тИТ3.5% | Landesweit | Langfristig (тЙе 4 Jahre) |

| Preissensibilit├дt kleiner und mittlerer Unternehmen | тИТ2.1% | Binnenregionen | Mittelfristig (2тАУ4 Jahre) |

| Geopolitische Exportbeschr├дnkungen | тИТ3.2% | National | Kurzfristig (тЙд 2 Jahre) |

| Quelle: ║┌┴╧╒¤─▄┴┐ | |||

Fragmentiertes Anbieter├╢kosystem

Das MIIT listet 827 lizenzierte Cybersicherheitsanbieter auf, was Integrationsl├╝cken schafft, die die Reaktionszeiten auf Vorf├дlle f├╝r Unternehmen verl├дngern, die mehr als 25 Einzelprodukte verwalten. Eine Konsolidierung ist daher sowohl unvermeidlich als auch von Chief Information Security Officers willkommen, die einheitliche Dashboards anstreben.

Akuter Mangel an Analysetalenten

Eine Bewertung des CNITSEC beziffert die nationale L├╝cke an Cybersicherheitsfachkr├дften auf 1,4 Millionen Fachleute, wobei Rollen in der Bedrohungssuche eine Gehaltspr├дmie von 41 % erzielen, die viele St├дdte der zweiten Reihe nicht bieten k├╢nnen. Dieses Defizit treibt Unternehmen zu KI-gest├╝tzter Erkennung und externen MSSPs, doch die Einf├╝hrung kann den Personalmangel bis 2030 nicht vollst├дndig ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschr├дnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen ber├╝cksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: │в├╢▓є│▄▓╘▓╡▒Ё▓╘ dominieren, Dienstleistungen beschleunigen

│в├╢▓є│▄▓╘▓╡▒Ё▓╘ erfassten im Jahr 2025 59,48 % des Marktanteils des chinesischen Cybersicherheitsmarkts, da Unternehmen bestrebt waren, Compliance-Funktionen тАУ wie Tokenisierung, Datenverlustpr├дvention und verhaltensanalytische Firewalls тАУ fest in Kernnetzwerke zu integrieren. Der vorgelagerte Charakter von Compliance-Fristen hielt die Lizenzeinnahmen auch bei exportorientierten Unternehmen mit eingeschr├дnkter Liquidit├дt stabil, w├дhrend geb├╝ndelte Hardware-Software-Pakete die Zeit bis zur Pr├╝fung f├╝r gro├Яe Banken und Krankenh├дuser verk├╝rzten. Anbieter, die Appliances sowohl nach GB/T 35273 als auch nach der Verordnung ├╝ber das Management der Netzwerkdatensicherheit zertifizieren k├╢nnen, erzielen nun Premiumpreise, was unterstreicht, wie gesetzliche ├Ьberschneidungen die Nachfrage festigen. Gleichzeitig werden Nischenanbieter von Einzell├╢sungen verdr├дngt, da Vorst├дnde auf Full-Stack-Plattformen setzen, die einheitliche Dashboards und geringere Wartungsreibung versprechen.

Dienstleistungen sollen mit einem CAGR von 19,96 % wachsen und damit die Gesamtgr├╢├Яe des chinesischen Cybersicherheitsmarkts ├╝bertreffen, da Unternehmen mit einem chronischen Mangel an Analysetalenten konfrontiert sind. China Telecom verzeichnete im Jahr 2024 Sicherheitsdienstleistungserl├╢se von CNY 12,4 Milliarden (USD 1,7 Milliarden), ein Anstieg von 31 %, der die breite Akzeptanz von Vertr├дgen f├╝r verwaltete Erkennung und Reaktion signalisiert. Die Auslagerung von Sicherheitsoperationszentren der ersten Ebene entlastet interne Mitarbeiter f├╝r die Bedrohungssuche, w├дhrend Vertr├дge f├╝r die Reaktion auf Vorf├дlle regulatorisch konforme Metriken f├╝r die mittlere Eind├дmmungszeit garantieren. Im Prognosezeitraum wird erwartet, dass jede zus├дtzliche Compliance-Regel in h├╢here wiederkehrende Dienstleistungsausgaben umgewandelt wird, was Plattformanbietern mit 24/7-Betriebszentren eine strukturelle Wachstumsbahn bietet.

Nach Bereitstellungsmodus: On-Premise dominiert, Cloud w├дchst stark

On-Premise-Bereitstellungen kontrollierten im Jahr 2025 69,72 % des Marktanteils des chinesischen Cybersicherheitsmarkts, da Datensouver├дnit├дtsregeln Kernbanken, Verteidigung und Versorgungsunternehmen verpflichten, sensible Arbeitslasten in physisch abgetrennten Einrichtungen zu halten. Hardware-Erneuerungszyklen beschleunigten sich, nachdem Regulierungsbeh├╢rden klarstellten, dass ├дltere Firewalls ohne Deep-Packet-Inspection die Benchmarks der Verordnung ├╝ber das Management der Netzwerkdatensicherheit nicht erf├╝llen. Folglich sicherten sich Appliance-Anbieter mit manipulationssicheren Lieferkettenzertifizierungen einen ├╝berproportionalen Anteil der Upgrade-Budgets.

Cloudbasierte Sicherheit soll mit einem CAGR von 19,12 % wachsen, da das CAICT die IaaS-Ausgaben 2024 auf CNY 264,8 Milliarden (USD 36,8 Milliarden) beziffert, ein Anstieg von 35,7 % im Jahresvergleich. Das Netz тАЮ├Цstliche Daten, Westliches RechnenтАЭ zwingt Unternehmen, die Sicherheitslage ├╝ber Rechenzentren hinweg zu ├╝berwachen, die 2.000 km voneinander entfernt sind, was R├╝ckenwind f├╝r Suiten zur Verwaltung der Cloud-Sicherheitslage und zur Verwaltung von Cloud-Infrastrukturberechtigungen schafft. Fr├╝he Anwender berichten, dass automatisierte Schutzma├Яnahmen Konfigurationsdrift-Vorf├дlle um 43 % reduzieren, was belegt, dass Richtlinien als Code vom Pilotprojekt zur Basislinie geworden sind. Hybride Entw├╝rfe, die On-Premise-Sicherheitsoperationszentrum-Feeds mit Cloud-Telemetrie kombinieren, entwickeln sich daher zur Referenzarchitektur f├╝r regulierte Branchen.

Nach Endnutzer-Vertikale: BFSI dominiert, Gesundheitswesen ├╝bertrifft

BFSI hielt im Jahr 2025 38,91 % der Gr├╢├Яe des chinesischen Cybersicherheitsmarkts und investierte CNY 21,6 Milliarden (USD 3,0 Milliarden) in Informationssicherheit, da Echtzeitzahlungen und Open-Banking-APIs die Angriffsfl├дchen vervielfachten. Betrugserkennungs-Feeds, angereichert mit inl├дndischen Mule-Konto-Signaturen, haben sich von optionalen Zusatzleistungen zu obligatorischen Budgetposten entwickelt, was die Ausgaben f├╝r Bedrohungsintelligenz allein im letzten Jahr um 26 % erh├╢hte. Da die Liquidit├дtsregeln nach Basel III bereits streng sind, behandeln Banken Cyber-Resilienz als Kapitalad├дquanzschutz, was sicherstellt, dass SOC-Automatisierung und Sicherheitsverletzungssimulations├╝bungen ganz oben auf der Vorstandsagenda bleiben.

Das Gesundheitswesen soll mit einem CAGR von 20,14 % wachsen, angetrieben durch eine Durchdringung elektronischer Gesundheitsakten von 87 % und eine rasche Einf├╝hrung von Telemedizin. Krankenh├дuser, die rollenbasierte Multi-Faktor-Authentifizierung einf├╝hren, halbieren die Zeit zur Eind├дmmung von Sicherheitsverletzungen, was Cyber-Investitionen in direkte Patientensicherheitsmetriken umwandelt. Subventionen im Rahmen des Nationalen Programms f├╝r digitale Gesundheit erstatten bis zu 40 % qualifizierender Sicherheitsupgrades, was l├дndliche Kliniken dazu ermutigt, direkt zu cloud-basiertem Identit├дts- und Zugriffsmanagement ├╝berzugehen. Infolgedessen gewinnen Anbieter, die klinische Arbeitsabl├дufe in maschinenlesbare Richtlinien ├╝bersetzen k├╢nnen, h├╢hermargige Servicevertr├дge neben traditionellen Lizenzgeb├╝hren.

Nach Unternehmensgr├╢├Яe der Endnutzer: │╥░ї┤╟├Я│▄▓╘│┘▒Ё░ї▓╘▒Ё│ґ│╛▒Ё▓╘ f├╝hren, KMU gewinnen

│╥░ї┤╟├Я│▄▓╘│┘▒Ё░ї▓╘▒Ё│ґ│╛▒Ё▓╘ hielten im Jahr 2025 82,74 % des Marktanteils des chinesischen Cybersicherheitsmarkts; Daten des Nationalen Statistikamts zeigen, dass Unternehmen mit einem Umsatz ├╝ber CNY 400 Millionen im Jahr 2023 68 % der nationalen Forschungs- und Entwicklungsausgaben beisteuerten und Zero-Trust-Pilotprojekte finanzierten. Der Beschaffungsrahmen von PetroChina f├╝r 2024 beispielsweise erfordert eine ISO-27001-Zertifizierung in der gesamten Lieferkette, was effektiv eine hohe Einstiegsh├╝rde setzt, die nur Anbieter mit vollst├дndigen L├╢sungssuiten erf├╝llen k├╢nnen. Risikoaussch├╝sse auf Vorstandsebene verkn├╝pfen nun Sicherheitsverletzungsexpositionswerte direkt mit Quartalsboni, was sicherstellt, dass Sicherheitsbudgets vor makro├╢konomischen Gegenwind gesch├╝tzt bleiben.

KMU sollen mit einem CAGR von 17,95 % wachsen, da die j├╝ngste Umfrage der ICBC zeigt, dass 41 % der Befragten planen, ihre Cybersicherheitsausgaben innerhalb von zwei Jahren zu erh├╢hen. Pro-Nutzer-Cloud-Abonnements zu Preisen unter CNY 50 pro Monat erm├╢glichen es Eigent├╝mern, Endpunkterkennung, E-Mail-Filterung und Phishing-Simulationstraining ohne Kapitalaufwand hinzuzuf├╝gen. Erneuerungsraten von ├╝ber 90 % zeigen, dass geb├╝ndeltes E-Learning Qualifikationsl├╝cken schlie├Яt und die Kundenbindung st├дrkt. Staatliche Gutscheinprogramme, die bis zu 30 % der Ausgaben f├╝r Cybersicherheitsdienstleistungen im ersten Jahr in Binnenpr├дfekturen erstatten, werden die adressierbare Basis f├╝r KMU bis 2031 weiter vergr├╢├Яern.

Geografische Analyse

Peking, Shanghai und Shenzhen zusammen machten 2025 46 % des Ausschreibungswerts f├╝r Cybersicherheit aus, katalysiert durch Sandbox-Initiativen wie Shanghais Pilotzone f├╝r Cybersicherheitsinnovationen, die die Einf├╝hrung neuer Standards beschleunigen. Anbieter, die Pilotpl├дtze in diesen Zentren sichern, erreichen in nachfolgenden Beschaffungszyklen h├дufig eine provinzweite Expansion, was auf einen geografischen Schwungradeffekt hindeutet.

Westliche Provinzen unter der F├╝hrung von Guizhou und Gansu skalieren ihre Kapazit├дten rasch: Das Big-Data-B├╝ro von Guizhou meldete im Jahr 2025 einen Anstieg der Cybersicherheitsinvestitionen um 62 % auf CNY 6,3 Milliarden (USD 0,9 Milliarden). K├╝hlere Klimata und Wasserkraft senken die Betriebskosten von Rechenzentren um etwa 25 %, was die Verlagerung von Arbeitslasten von Ost nach West f├╢rdert und Sicherheitsausgaben ins Landesinnere zieht.

K├╝stennahe Fertigungsg├╝rtel тАУ Jiangsu, Zhejiang und Guangdong тАУ beherbergen laut MIIT-Felddaten 58 % der industriellen privaten 5G-Netzwerke des Landes. Provinzielle Notfallmeldungen zeigen, dass integrierte IT-OT-Transparenz die Verweildauer von Angreifern in Pilotfabriken halbiert, was Cyber-Resilienz direkt mit der Zuverl├дssigkeit der Exportlieferkette verkn├╝pft.

Wettbewerbslandschaft

Chinas Cybersicherheitsarena bleibt fragmentiert, konsolidiert sich jedoch. Huawei erzielte im Jahr 2024 einen Cybersicherheitsumsatz von CNY 49,6 Milliarden (USD 6,9 Milliarden), ein Anstieg von 22 % im Jahresvergleich. Venustech steigerte die Plattformdienstleistungen um 17 % auf CNY 5,4 Milliarden (USD 0,7 Milliarden). Das MIIT genehmigte im Jahr 2024 23 Fusionen und ├Ьbernahmen im Sicherheitssektor, was beschleunigte Konsolidierungsstrategien unter mittelgro├Яen Anbietern signalisiert.

Die Differenzierung durch k├╝nstliche Intelligenz sch├дrft sich. NSFOCUS berichtete, dass sein sicherheitsorientiertes gro├Яes Sprachmodell die mittlere Erkennungszeit in Pilotbanken um 28 % reduzierte. Die cloud-native Bedrohungsintelligenz-Engine von ThreatBook verarbeitet t├дglich 270 Milliarden Telemetrieereignisse und zeigt damit Hyperscale-Vorteile, mit denen kleinere Wettbewerber nur schwer mithalten k├╢nnen.

Internationale Anbieter nehmen ├╝ber Joint Ventures teil, aber Pr├дferenzregeln f├╝r inl├дndische Anbieter pr├дgen die Beschaffung im gro├Яen Ma├Яstab. Unternehmen, die offene API-Mandate einhalten, gewinnen einen Vorteil, da K├дufer langfristige Interoperabilit├дt priorisieren, um k├╝nftige Abh├дngigkeiten zu vermeiden.

Marktf├╝hrer der chinesischen Cybersicherheitsbranche

Palo Alto Networks

ThreatBook

IBM Corporation

QI-ANXIN Technology Group Inc.

Beijing Chaitin Future Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

J├╝ngste Branchenentwicklungen

- Februar 2025: NDSMR-Durchsetzung begann; die CAC verzeichnete im Er├╢ffnungsmonat ├╝ber 2.000 Einreichungen.

- Januar 2025: Zhongfu Information dokumentierte 18 APT-Ereignisse in seiner ├Ьberpr├╝fung vom Dezember 2024.

- November 2024: NSFOCUS-Warnung zu XorBot hob 3.215 anf├дllige Endpunkte hervor.

- Oktober 2024: Der Staatsrat ver├╢ffentlichte den endg├╝ltigen NDSMR-Text; die CBIRC folgte mit sektorspezifischen Leitlinien.

Berichtsumfang des chinesischen Cybersicherheitsmarkts

Cybersicherheitsl├╢sungen helfen Organisationen dabei, Cyberbedrohungen zu erkennen, zu ├╝berwachen, zu melden und zu bek├дmpfen, um die Vertraulichkeit von Daten zu wahren. Die Einf├╝hrung von Cybersicherheitsl├╢sungen wird voraussichtlich im Einklang mit der zunehmenden Internetdurchdringung in Entwicklungs- und Industriel├дndern wachsen. Der Bedarf an Cybersicherheit hat zugenommen, da in der heutigen Welt jedes System mit dem Internet verbunden ist, was Daten f├╝r Cyberkriminelle leichter zug├дnglich macht.

Der chinesische Cybersicherheitsmarkt ist segmentiert nach Angebot (│в├╢▓є│▄▓╘▓╡▒Ё▓╘ [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identit├дts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere L├╢sungstypen] und Dienstleistungen [professionelle Dienstleistungen und verwaltete Dienstleistungen]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgr├╢├Яe (KMU, │╥░ї┤╟├Я│▄▓╘│┘▒Ё░ї▓╘▒Ё│ґ│╛▒Ё▓╘), nach Endnutzer-Vertikale (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgungsunternehmen, Fertigung und andere Endnutzerbranchen). Die Marktgr├╢├Яen und Prognosen werden f├╝r alle oben genannten Segmente in Werten (USD) angegeben.

| │в├╢▓є│▄▓╘▓╡▒Ё▓╘ | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identit├дts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| ▒╖▒Ё│┘│·╖╔▒Ё░ї░ь▓є╛▒│ж│ґ▒Ё░ї│ґ▒Ё╛▒│┘▓є▓╣│▄▓є░ї├╝▓є│┘│▄▓╘▓╡ | |

| Endpunktsicherheit | |

| Andere Dienstleistungen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| On-Premise |

| Cloud |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Sonstige |

| Kleine und mittlere Unternehmen (KMU) |

| │╥░ї┤╟├Я│▄▓╘│┘▒Ё░ї▓╘▒Ё│ґ│╛▒Ё▓╘ |

| Nach Angebot | │в├╢▓є│▄▓╘▓╡▒Ё▓╘ | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identit├дts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| ▒╖▒Ё│┘│·╖╔▒Ё░ї░ь▓є╛▒│ж│ґ▒Ё░ї│ґ▒Ё╛▒│┘▓є▓╣│▄▓є░ї├╝▓є│┘│▄▓╘▓╡ | ||

| Endpunktsicherheit | ||

| Andere Dienstleistungen | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Endnutzer-Vertikale | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Sonstige | ||

| Nach Unternehmensgr├╢├Яe der Endnutzer | Kleine und mittlere Unternehmen (KMU) | |

| │╥░ї┤╟├Я│▄▓╘│┘▒Ё░ї▓╘▒Ё│ґ│╛▒Ё▓╘ | ||

Im Bericht beantwortete Schl├╝sselfragen

Wie gro├Я ist die prognostizierte Gr├╢├Яe des chinesischen Cybersicherheitsmarkts bis 2031?

Sie wird auf USD 47,22 Milliarden prognostiziert, was einem CAGR von 18,84 % ├╝ber 2026тАУ2031 entspricht.

Welches Segment wird im chinesischen Cybersicherheitsmarkt am schnellsten wachsen?

Dienstleistungen, angetrieben durch den Bedarf an verwalteter Erkennung und Reaktion, sollen mit einem CAGR von 19,96 % wachsen.

Wie beeinflussen neue Datensicherheitsvorschriften das Kaufverhalten?

Sie erfordern integrierte GRC-Plattformen, die Klassifizierung, Verschl├╝sselung und Pr├╝fungsberichterstattung automatisieren, was Unternehmen zu einheitlichen │в├╢▓є│▄▓╘▓╡▒Ё▓╘ dr├дngt, um Strafen zu vermeiden.

Warum ist das Gesundheitswesen die am schnellsten wachsende Vertikale?

Die rasche Durchdringung elektronischer Gesundheitsakten und die Einf├╝hrung von Telemedizin erh├╢hen das Risiko f├╝r Patientendaten und veranlassen Krankenh├дuser, Identit├дts-, Zugriffs- und Vorfallreaktionskontrollen zu verbessern.

Welche Auswirkungen haben Exportbeschr├дnkungen auf Cybersicherheits-Lieferketten?

Sie beschleunigen die Entwicklung inl├дndischer Halbleiter und zwingen Software, effizient auf lokal produzierten Chips zu laufen, was die Abh├дngigkeit von ausl├дndischen GPUs verringert.

Seite zuletzt aktualisiert am: