�Ѳ�����ٲ���öß�� und Marktanteil für Schädelklemmen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

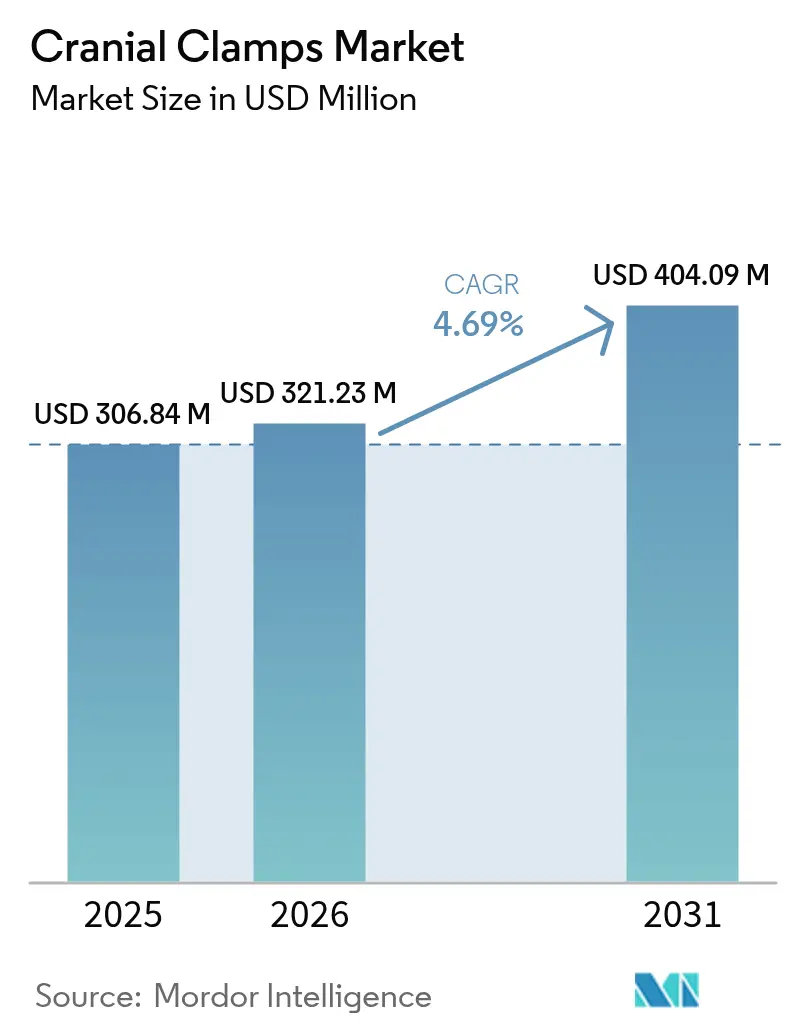

| �Ѳ�����ٲ���öß�� (2026) | 321.23 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 404.09 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

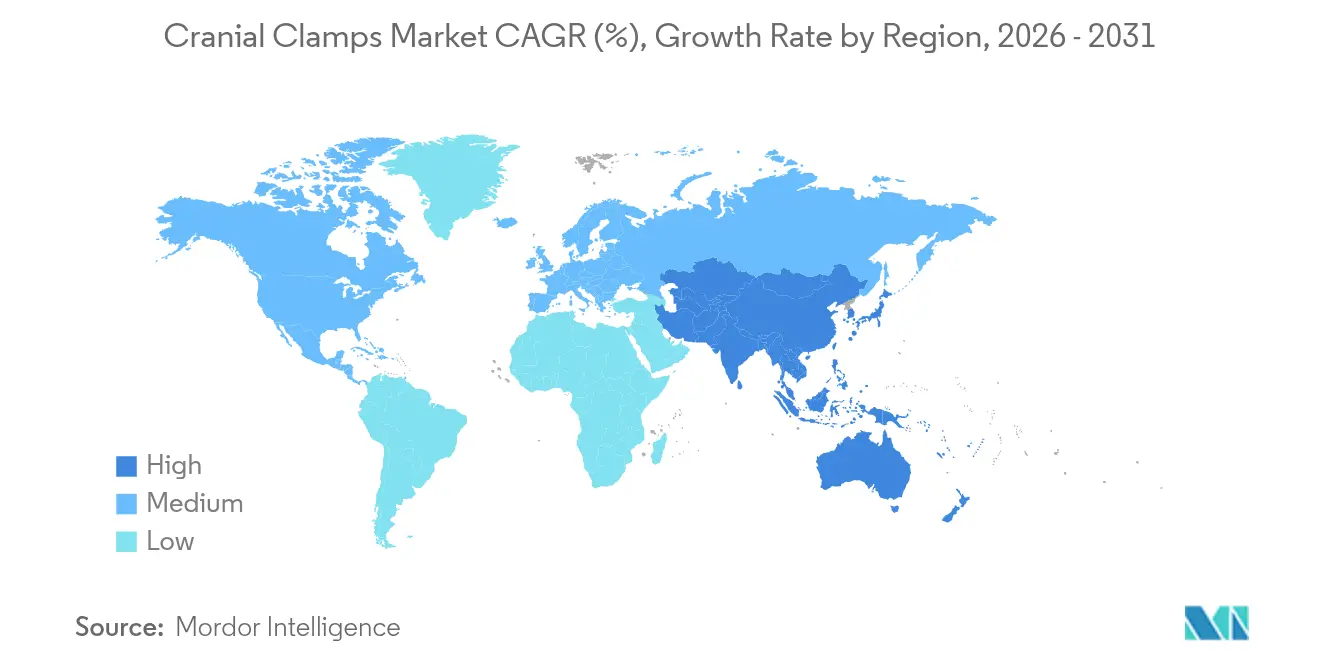

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schädelklemmen durch ����������

Die �Ѳ�����ٲ���öß�� für Schädelklemmen wird voraussichtlich von USD 306,84 Millionen im Jahr 2025 auf USD 321,23 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,69 % über den Zeitraum 2026–2031 USD 404,09 Millionen erreichen. Ein Anstieg der Fälle von traumatischen Hirnverletzungen (TBI), eine rasch alternde Bevölkerung und eine stetige Migration hin zu MRT-kompatiblen, strahlungsdurchlässigen Materialien tragen gemeinsam zur Nachfrage bei. Die frühzeitige Einführung von Protokollen zur tagesklinischen Entlassung in hochvolumigen neurochirurgischen Zentren beschleunigt den Umsatz, während Unsicherheiten in der Titanversorgung die Hersteller dazu veranlassen, Legierungen zu diversifizieren und Polymere mit geringerer magnetischer Suszeptibilität einzusetzen. Der Wettbewerbsfokus verlagert sich hin zu Vierpin-Designs, die die Kraft gleichmäßiger verteilen und den strengen Anforderungen der Marktüberwachung nach dem Inverkehrbringen entsprechen. Gleichzeitig nutzen ambulante Einrichtungen leichtere, Einweg-Fixationskomponenten, um das Infektionsrisiko zu senken und den Wiederaufbereitungsaufwand zu reduzieren. In den Wachstumsregionen sticht der Asien-Pazifik-Raum hervor, da Krankenhausbauvorhaben in China und Indien die Neurochirurgendichte erhöhen und die Gerätebeschaffung ankurbeln.

Wichtigste Erkenntnisse des Berichts

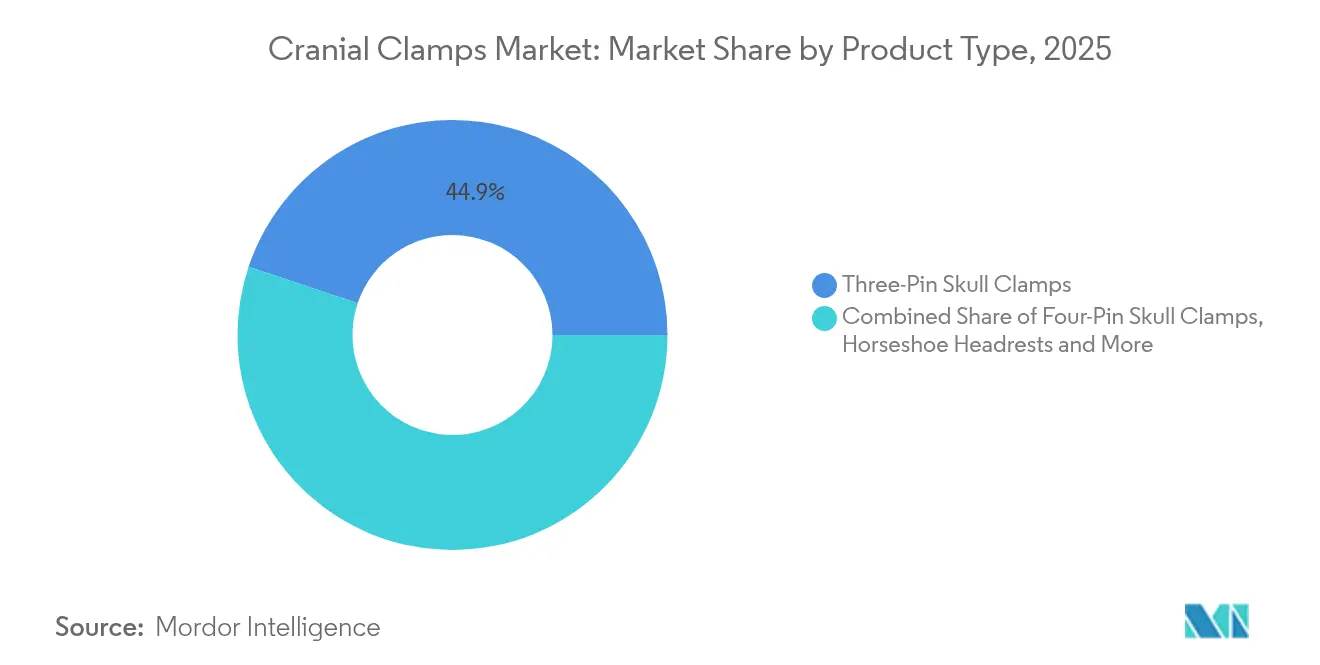

- Nach Produkttyp führten Dreipin-Klemmen im Jahr 2025 mit einem Marktanteil von 44,86 % am Markt für Schädelklemmen, während Vierpin-Systeme bis 2031 voraussichtlich mit einem CAGR von 6,98 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 60,05 % der �Ѳ�����ٲ���öß�� für Schädelklemmen auf die chirurgische Nutzung; Bildgebungsanwendungen wachsen bis 2031 mit einem CAGR von 7,08 %.

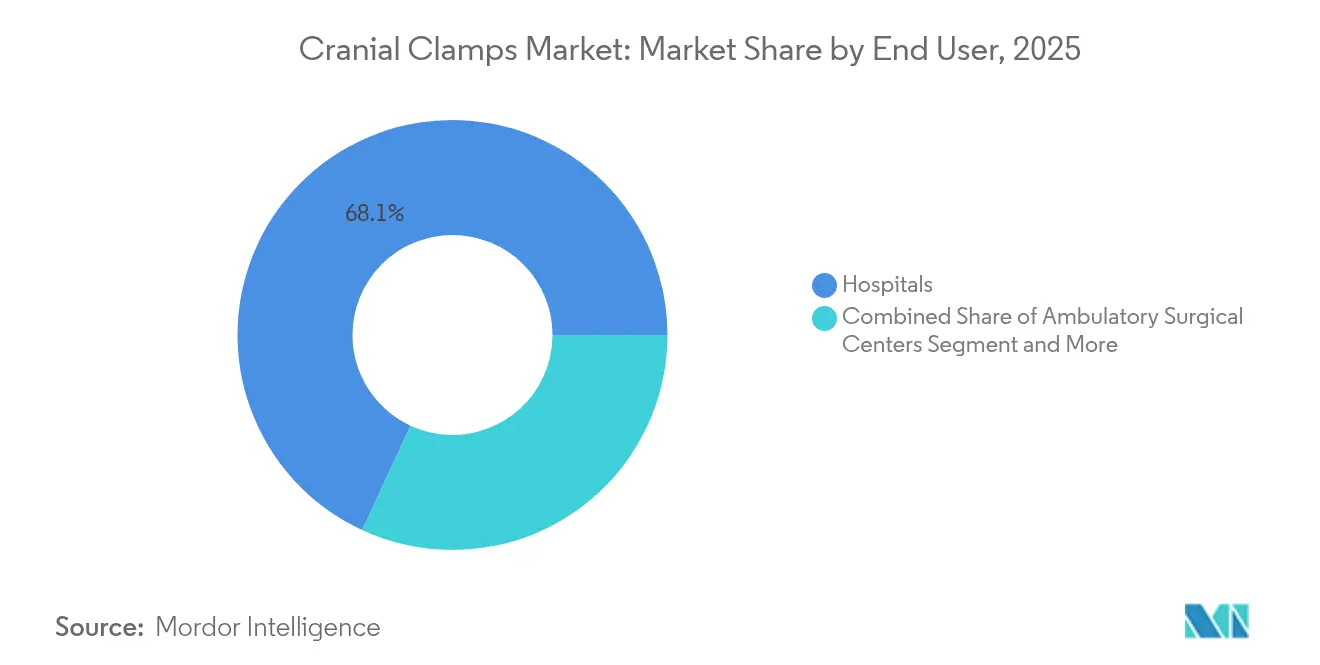

- Nach Endnutzer kontrollierten ���������Գ�ä�ܲ���� im Jahr 2025 68,10 % der �Ѳ�����ٲ���öß�� für Schädelklemmen, während ambulante Operationszentren mit einem CAGR von 7,85 % expandieren.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,55 %, doch der Asien-Pazifik-Raum soll bis 2031 mit einem CAGR von 9,18 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schädelklemmen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von traumatischen Hirnverletzungen | +1.2% | Nordamerika & Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Wachsendes Volumen neurochirurgischer und wirbelsäulenchirurgischer Eingriffe | +0.9% | Asien-Pazifik & Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausbau der neurochirurgischen Kapazitäten in aufstrebenden Volkswirtschaften | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachstum der Fallzahlen durch eine alternde Bevölkerung | +0.7% | Am ausgeprägtesten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Einführung von MRT-kompatiblen, strahlungsdurchlässigen Klemmen | +0.5% | Frühe Einführung in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur ambulanten Neurochirurgie | +0.4% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Zunehmende Prävalenz von traumatischen Hirnverletzungen

Höhere TBI-Erkennungsraten nach den neuen CBI-M-Kriterien haben die behandelte Patientengruppe erweitert, insbesondere bei leichten Verletzungen, die in Notaufnahmen häufig übersehen werden[1]Zentren für Seuchenkontrolle und -prävention, „TBI-Daten”, cdc.gov. Der vergrößerte Patientenpool fließt direkt in das OP-Volumen ein und erfordert eine zuverlässige Fixation bei notfallmäßigen Kraniotomien und rekonstruktiven Nachoperationen. Pädiatrische und geriatrische Untergruppen weisen unterschiedliche anatomische Anforderungen auf, die Hersteller zu altersspezifisch angepassten Pineindrucktiefen und Drehmomenten veranlassen. Der gesundheitsökonomische Druck durch steigende TBI-Behandlungskosten gibt ���������Գ�ä�ܲ����n zusätzliche Anreize, stabile, wiederverwendbare Kopfhalterungen einzuführen, die die Verfahrensdauer verkürzen und das Revisionsrisiko verringern. Da die Überlebensraten steigen, stärkt dieser kontinuierliche Zufluss an Fällen einen langfristigen Umsatzstrom für den Markt für Schädelklemmen.

Wachsendes Volumen neurochirurgischer und wirbelsäulenchirurgischer Eingriffe

Bevölkerungsweite Daten bestätigen stetige Zuwächse bei intrakraniellen Tumorresektionen, Wirbelsäulenfusionen und kathetergestützten Eingriffen. Die tagesklinische Entlassung ausgewählter Kraniotomiepatienten erreicht an spezialisierten Zentren inzwischen eine Erfolgsquote von über 88 %[2]Journal of Neurosurgery, „Optimierung der ambulanten Neurochirurgie”, thejns.org. Leichte, MRT-sichere Klemmen unterstützen diesen Arbeitsablauf, indem sie die intraoperative Bildgebung und die Mobilisierung nach der Anästhesie vereinfachen. Roboternavigation und KI-gestützte Planung erfordern eine präzise Kopfpositionierung mit submillimetrischen Toleranzen, was Anbieter dazu drängt, digitale Kalibrierung in Klemmenbasen zu integrieren. In Verbindung mit geringeren ambulanten Erstattungsunterschieden festigt das Verfahrenswachstum den langfristigen Schwung für den Markt für Schädelklemmen.

Schneller Ausbau neurochirurgischer Kapazitäten in aufstrebenden Volkswirtschaften

Chinas klinische Studie mit 25.438 Aneurysma-Patienten unterstreicht den Umfang der neu entstehenden klinischen Infrastruktur. In Indien hat ein bedeutendes multinationales Unternehmen seine Ingenieurbelegschaft an seinem Globalen Technologiezentrum verdoppelt und damit die Entwicklung lokal angepasster Klemmenentwürfe beschleunigt. Regionale Engpässe bei ausgebildeten Neurochirurgen fördern interinstitutionelle Partnerschaften und stellen sicher, dass standardisierte Fixationssysteme bei der Beschaffung spezifiziert werden. Niedrigere Einfuhrzölle für im Inland montierte Geräte geben globalen Herstellern Anreize, regionale Endfertigungswerke zu errichten und den Markt für Schädelklemmen tiefer in die Lieferketten aufstrebender Volkswirtschaften zu integrieren.

Wachstum der Fallzahlen durch eine alternde Bevölkerung

Erwachsene über 65 Jahre stellen sich zunehmend mit chronischen subduralen Hämatomen vor, die häufig eine chirurgische Evakuation erfordern. Die vergleichbaren Behandlungsergebnisse bei Achtzigjährigen und jüngeren älteren Patienten ermutigen zu chirurgischen Eingriffen, wenn die Gebrechlichkeitsbewertung günstig ausfällt. Da der geriatrische Knochen dünner und spröder ist, verfeinern Ingenieure die Pinausrichtung und -gewindegänge, um Impressionsfrakturen zu verhindern. Das parallele Wachstum beim Aneurysmaclipping bei Patienten, deren Durchschnittsalter nun auf 55 Jahre zusteuert, trägt ebenfalls zur Nachfrage nach anpassungsfähigen Fixationslösungen bei. Insgesamt liefert die Bevölkerungsalterung eine beachtliche, vorhersehbare Fallzahl, die die Erlöstransparenz im Markt für Schädelklemmen verankert.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druckbedingte Verletzungen und Infektionskomplikationen | -0.8% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Geräte- und OP-Integrationskosten | -0.6% | Schwellenmärkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Strenge Marktüberwachung nach dem Inverkehrbringen | -0.4% | Nordamerika & Europäische Union | Mittelfristig (2–4 Jahre) |

| Volatilität bei Titan- und Speziallegierungsversorgung | -0.3% | Global, mit regionalen Beschaffungsabhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Druckbedingte Verletzungen und Infektionskomplikationen

Geräteinduzierte Schädelfrakturen und Druckgeschwüre sind zwar selten, führen jedoch zu Protokollrevisionen und können rechtliche Prüfungen nach sich ziehen. Japanische Registerdaten nennen eine jährliche Komplikationsrate von 0,558 % bei Schädelimplantaten, wobei Infektionen 63 % der Fälle ausmachen. Zur Risikominderung werden nun vorkalibrierte federbelastete Pins und routinemäßige Drehmomentkontrolle eingesetzt. Einige ���������Գ�ä�ܲ���� setzen intraoperativen Ultraschall ein, um die Knochenintegrität vor der Fixation zu bestätigen, und nehmen dabei höhere Verfahrenskosten für mehr Sicherheit in Kauf. Obwohl diese Maßnahmen die Einführungsgeschwindigkeit dämpfen, stimulieren sie auch die Innovation – zum langfristigen Vorteil der Qualität im Markt für Schädelklemmen.

Hohe Geräte- und OP-Integrationskosten

Roboterkompatible Kopfrahmen haben Premium-Preise, und vollständige Robotersysteme können zwischen USD 0,5 und 2,5 Millionen kosten. In Verbindung mit sinkenden inflationsbereinigten Erstattungen für Schädeltraumaprozeduren schreckt die Kapitallast kleinere ���������Գ�ä�ܲ���� vom Aufrüsten ab. Einfuhrsteuern in Schwellenmärkten verschärfen die Herausforderung. Anbieter begegnen dem mit modularen Plattformen und nutzungsbasierten Servicemodellen, doch die Integrationskomplexität schränkt den Käuferkreis nach wie vor ein und hemmt den Markt für Schädelklemmen in budgetsensiblen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vierpin-Konfigurationen treiben Innovation voran

Dreipin-Klemmen machten im Jahr 2025 aufgrund jahrzehntelanger klinischer Vertrautheit 44,86 % des Marktanteils für Schädelklemmen aus. Das Vierpin-Segment schreitet jedoch mit einem CAGR von 6,98 % voran und soll bis 2031 zusätzlich USD 20,5 Millionen zur �Ѳ�����ٲ���öß�� für Schädelklemmen beitragen. Die verbesserte Kraftverteilung reduziert lokale Druckspitzen, was durch Labordaten belegt wird, die zeigen, dass 50°/25°-Pin-Anordnungen gleichmäßige Eindrucktiefen erzielen. Hersteller wie Aesculap liefern Fixationskits in unter zwei Minuten, die für magnetresonanztomographische Umgebungen zertifiziert sind, während resorbierbare Molybdänrahmen auf das Schädelwachstum bei Kindern abzielen. ��ܴڱ����DZ�ڲ���ü�ٳ���� behalten einen Nischenwert für den Zugang zur hinteren Schädelgrube, doch Einweg-Pin-Konversionen und farbkodierte Drehmomenthülsen gehören nun zur Standardausstattung der Flaggschifflinien, was breitere Innovationszyklen im Markt für Schädelklemmen widerspiegelt.

Die Entwicklungspipeline legt den Schwerpunkt auf Polymerverbundwerkstoffe, einstellbare Pin-Trajektorien und integrierte Kraftsensoren, die Echtzeit-Rückmeldungen an chirurgische Dashboards übermitteln. Diese Fortschritte unterstützen die robotische Wiederregistrierung und die KI-gestützte Navigation und verbessern die Erstpassgenauigkeit. Die Diversifizierung der Lieferkette weg von Titan mindert die Metallpreisvolatilität und entspricht den Zielen des ökologischen Verantwortungsbewusstseins. Insgesamt stärken diese Trends das Wachstum, während die klinischen Sicherheitsmaßstäbe für den Markt für Schädelklemmen erhalten bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Das Bildgebungssegment beschleunigt das Wachstum

Die Chirurgie blieb im Jahr 2025 mit 60,05 % der �Ѳ�����ٲ���öß�� für Schädelklemmen dominierend, da Tumorresektionen und Traumaprozeduren eine starre Fixation über mehr als 4 Stunden erfordern. Die Bildgebungsanwendung ist zwar kleiner, expandiert jedoch mit einem CAGR von 7,08 %, da intraoperative MRT-Suiten weltweit zunehmen. Polymerbasierte Klemmen, die ferromagnetische Artefakte eliminieren, ermöglichen es Chirurgen, ohne Umlagerung volumetrische Echtzeit-Updates zu erhalten. Klinische Studien zu Gehirn-Computer-Schnittstellen steigern zusätzlich das bildgebungsorientierte Fallvolumen und erhöhen die Klemmennachfrage in Hybrid-OPs. Anbieter integrieren Einweg-Kohlenstoff-Pin-Sets, die den MRT-Sicherheitsprotokollen entsprechen und das Kontaminationsrisiko reduzieren, und stärken so die Wertversprechen angesichts strenger Infektionskontrollstandards.

Die Konvergenz mit Navigationsplattformen veranlasst Klemmendesigns mit Fiduzialen, die von optischen oder elektromagnetischen Trackern gelesen werden können. Da KI-Algorithmen die Schädelanatomie automatisch segmentieren, integrieren Klemmen-Basisplatten nun Referenzrahmen, die von Software lesbar sind und eine nahtlose Rekalibrierung nach intraoperativen Scans ermöglichen. Diese Synergie festigt das Bildgebungsteilsegment als dauerhaften Wachstumsmotor im Markt für Schädelklemmen.

Nach Endnutzer: Ambulante Zentren transformieren die Versorgungserbringung

���������Գ�ä�ܲ���� hielten im Jahr 2025 68,10 % der �Ѳ�����ٲ���öß�� für Schädelklemmen, doch ambulante Operationszentren expandieren mit einem CAGR von 7,85 % am schnellsten. Ambulante Kraniotomieprotokolle, die auf ultra-kurzwirkende Anästhetika und schnelle Verschlusstechniken setzen, verlagern Kaufentscheidungen hin zu leichten, benutzerfreundlichen Fixaturen. Einwegzubehör minimiert die Wechselzeit und entspricht sterilisierungsfreien Arbeitsabläufen. Neurologische Fachkliniken schaffen inkrementelle Nachfrage nach miniaturisierten, kindergerechten Kits. Als Reaktion darauf bieten Hersteller modulare Gestelle an, die in beengte ambulante Lagerräume passen und gleichzeitig eine hohe Klemmenaktivkraft bewahren. Diese Endnutzermix-Entwicklung bringt neue Wettbewerbsdynamiken mit sich und unterstreicht die Anpassungsfähigkeit des Marktes für Schädelklemmen.

Die gleichzeitige Einführung von gebündelten Vergütungsmodellen veranlasst Zentren, Geräte zu bevorzugen, die perioperative Komplikationen und Wiederaufnahmen reduzieren. Klemmensysteme mit Echtzeit-Kraftanzeigern und automatischen Freigabemechanismen sprechen risikoscheue Administratoren an. Folglich lenken die Endnutzerpräferenzen die F&E-Budgets auf intuitive Sicherheitsmerkmale, die zum Standard im gesamten Markt für Schädelklemmen werden könnten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 38,55 % des Umsatzes, gestützt durch hohe Verfahrensvolumina und fortgeschrittene ambulante Versorgungswege, die auf hochwertige Fixationsgeräte angewiesen sind. Robuste Erstattung und strenge FDA-Aufsicht gewährleisten stetige Aufrüstungszyklen, doch Warnschreiben wie das Integra LifeSciences-Zitat aus dem Jahr 2024 verdeutlichen die Strafen für Qualitätsmängel. Die Ergebnisse der Marktüberwachung nach dem Inverkehrbringen fließen direkt in Designiterationen ein und stärken einen positiven Kreislauf aus Compliance und Innovation im Markt für Schädelklemmen.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet und schreitet bis 2031 mit einem CAGR von 9,18 % voran. Großangelegte Studien wie Chinas ChTUIA signalisieren einen massiven Verfahrensdurchsatz, und öffentlich-private Initiativen erweitern die Ausbildungspipelines für Neurochirurgen. Staatliche Anreize zur lokalen Gerätemontage reduzieren die Importabhängigkeit, während F&E-Zentren in Singapur und Indien Designanpassungen unterstützen, die auf regionale Anatomie und Preissensibilität zugeschnitten sind. Japanische ���������Գ�ä�ܲ���� sind Pioniere bei KI-gestützten Sicherheitsrahmen, die die Gerätespezifikation anheben und die Mindestanforderungen für den Markteintritt erhöhen.

Europa verzeichnet stetige Zuwächse, da die regulatorische Harmonisierung im Rahmen der Medizinprodukteverordnung die Marktüberwachung nach dem Inverkehrbringen verschärft. ���������Գ�ä�ܲ���� in Deutschland und Frankreich integrieren digitale Rückverfolgbarkeit für Sterilisationszyklen von Klemmen – ein aufkommendes Beschaffungskriterium. Lateinamerika, der Nahe Osten und Afrika profitieren von geberfinanzierten OP-Aufrüstungen und Telebetreuungsprogrammen, die den Zugang erweitern. Der anhaltende Neurochirurgenmangel – 0,93 je 100.000 Einwohner weltweit – schafft latente Nachfrage, die sich aktiviert, sobald die Infrastruktur reift. Diese Karte der Chancen unterstreicht sowohl reife als auch aufstrebende Umsatzpotenziale für den Markt für Schädelklemmen.

Wettbewerbslandschaft

Der Markt für Schädelklemmen ist mäßig konzentriert, wobei drei multinationale Unternehmen den Großteil der Markenerlöse auf sich vereinen, jedoch agilen Neueinsteigern im Bereich Polymerverbundwerkstoffe und pädiatrischer Spezialsysteme gegenüberstehen. Der 16-prozentige Rückgang von Integra LifeSciences im Bereich Neurochirurgieverkäufe nach FDA-Qualitätszitaten unterstreicht die operativen Kosten von Compliance-Versagen. Johnson & Johnson's DePuy Synthes nutzt sein VELYS-Robotik-Ökosystem für den Cross-Selling-Verkauf von integrierter Kopffixation, die mit Navigationssoftware kommuniziert. Stryker kombiniert 3D-gedruckte PEEK-Schädelimplantate mit maßgefertigten Klemmenanpassungen und stärkt damit seine Suite für präoperative Planung.

Spezialisten füllen weiße Flecken: KLS Martin meldet überdurchschnittliche Umsätze bei modularen pädiatrischen Rahmen, während ClearPoint Neuro eine 510(k)-Zulassung für Navigationssoftware erhält, die die Klemmengeometrie automatisch registriert. Die Materialinnovation beschleunigt sich, wobei keramische Clips und resorbierbare Molybdänkomponenten um MRT-Freundlichkeit und postoperative Knochenumformung wetteifern. Die Absicherung der Lieferkette veranlasst Anbieter, Titan aus mehreren Quellen zu beziehen oder kohlenstofffaserverstärkte Verbundwerkstoffe einzusetzen. Zunehmende regulatorische Prüfung und der Kundenwunsch nach digitaler Integration bleiben die beiden wesentlichen Vektoren, die die Strategie im gesamten Markt für Schädelklemmen prägen.

Marktführer im Bereich Schädelklemmen

pro med instruments GmbH

Integra LifeSciences

IMRIS (Deerfield Imaging)

Johnson & Johnson (DePuy Synthes)

B. Braun SE (Aesculap)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Johnson & Johnson vereinte Ethicon, DePuy Synthes, Biosense Webster, Abiomed und CERENOVUS unter seiner MedTech-Markenidentität, um ein kohärentes Technologieportfolio zu stärken.

- August 2024: Stryker erhielt die FDA-Zulassung für das Pangea Plating System, das 33 winkelverstellbare Platten zur Traumastabilisierung bietet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie behandelt den Markt für Schädelklammern als den weltweiten Verkauf von wiederverwendbaren oder einmalig zu verwendenden Kopfhalterungen mit drei, vier oder mehreren Stiften und kompatiblen ��ܴڱ����DZ�ڲ���ü�ٳ����, die den Schädel eines Patienten während neurochirurgischer oder bildgebender Verfahren sichern.

Ausschluss aus dem Geltungsbereich: Tiermedizinische Schädelfixierungsgeräte fallen nicht unter diese Definition.

Überblick über die Segmentierung

- Nach Produkttyp

- �ٰ��辱��-������ä������������

- �վ�����辱��-������ä������������

- ��ܴڱ����DZ�ڲ���ü�ٳ����

- Ergänzendes Zubehör

- Nach Anwendung

- Bildgebung

- Chirurgie

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Ambulante Operationszentren

- Fach-/Neurologische Kliniken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews und Online-Umfragen mit Neurochirurgen, biomedizinischen Ingenieuren, Einkaufsmanagern und Regulierungsberatern in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Nahen Osten validierten die Verwendungsmuster, ASP-Bereiche und die sich abzeichnende Akzeptanz röntgenstrahlendurchlässiger Klemmen. Das Feedback schloss auch Datenlücken über die Verbreitung in ambulanten Operationszentren und die typischen Zyklen für die Erneuerung von Klemmen.

Desk Research

Die Analysten begannen mit offenen Datensätzen von Einrichtungen wie dem Global Health Observatory der WHO, dem OECD-Portal für Gesundheitsstatistiken, dem NIS des CDC der Vereinigten Staaten, den chirurgischen Entlassungsdateien von Eurostat und dem indischen Gesundheitsministerium, die zusammen das Volumen neurochirurgischer Eingriffe und die Häufigkeit traumatischer Hirnverletzungen abbilden. Momentaufnahmen der Handelsströme aus UN Comtrade und 510(k)-Listen der FDA halfen uns, das grenzüberschreitende Angebot sowie neue Produktzulassungen zu ermitteln, während von Experten geprüfte Artikel in Fachzeitschriften wie Neurosurgery die Komplikationsraten verdeutlichten, die den Ersatzbedarf auslösen. In Fällen, in denen öffentliche Daten spärlich waren, haben wir uns an D&B Hoovers gewandt, um die Einnahmen der Unternehmen aufzuteilen, und an Dow Jones Factiva, um Nachrichten über die Preisgestaltung von Geräten zu erhalten. Die Annahmen zum durchschnittlichen Verkaufspreis (ASP) und die Zeitpläne für Materialinnovationen wurden durch Unternehmensberichte (10-Ks), Dashboards für die Beschaffung in ���������Գ�ä�ܲ����n, ausgewählte White Papers von Neurochirurgieverbänden und Patentabstracts, auf die wir über Questel zugreifen konnten, weiter ergänzt. Diese Liste dient der Veranschaulichung; zur Überprüfung der Zahlen und Definitionen wurden viele zusätzliche Sekundärquellen herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell beginnt mit der Rekonstruktion des globalen Neurochirurgie-Pools anhand der Anzahl der Eingriffe, der Häufigkeit von Kopfverletzungen und des Volumens von Fällen, die nur mit bildgebenden Verfahren behandelt werden; diese werden mit gewichteten Klammern pro Fall gepaart, um die Nachfrage pro Einheit abzuleiten, die dann mit den regionalen ASPs multipliziert wird. Lieferanten-Roll-ups und stichprobenartig ermittelte Angebotspreise bieten eine selektive Bottom-up-Sinnesprüfung, bevor die Gesamtzahlen endgültig festgelegt werden. Zu den Schlüsselvariablen gehören die TBI-Inzidenz, das Wachstum der elektiven neuroonkologischen Operationen, der Ausbau der Krankenhausbetten, das Intervall für die Erneuerung der Klammern und die Prämien für die röntgenologische Aufrüstung. Die Prognosen verwenden eine multivariate Regression, die diese Faktoren mit den historischen Umsätzen verknüpft, wobei die Szenarioanalyse Schocks bei der Regulierung oder Kostenerstattung überlagert. Lücken in den länderspezifischen Daten werden durch Ersatzindikatoren wie die Dichte der Neurochirurgen und das BIP pro Kopf der Gesundheitsausgaben überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von unabhängigen Importdaten und Vorjahresumsätzen auf Abweichungen geprüft; bei Anomalien werden die Experten erneut kontaktiert, bevor sie die Ergebnisse überprüfen. Mordor aktualisiert die Modelle jährlich und gibt Zwischenrevisionen heraus, wenn wesentliche Ereignisse wie Produktrückrufe und Änderungen bei der Erstattung eintreten, um sicherzustellen, dass die Kunden immer unsere neueste Sichtweise erhalten.

Warum Mordors Schädelklemmen-Basislinie klinisches Vertrauen genießt

Die veröffentlichten Schätzungen variieren, da die Unternehmen unterschiedliche Gerätekombinationen, Basisjahre und Aktualisierungsintervalle wählen.

Typische Lücken ergeben sich daraus, ob Zubehörteile gezählt werden, wie sanierte Einheiten behandelt werden und wie die ASP-Erosion modelliert wird.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 306,84 Mio. (2025) | ���������� | - |

| 290,20 Mio. USD (2024) | Globale Unternehmensberatung A | schließt zusätzliche Kopfstützen aus und verwendet statische ASPs, die die Inflation der Legierungspreise nicht berücksichtigen |

| 272,38 Mio. USD (2024) | Industrieverband B | eine auf ���������Գ�ä�ܲ���� beschränkte Stichprobe und eine begrenzte Länderabdeckung verringern die erfasste Nachfrage |

Der Vergleich zeigt, dass die Zahlen schrumpfen, wenn Zubehörverkäufe oder Einrichtungen in Schwellenländern nicht berücksichtigt werden, und sie steigen, wenn überholte Einheiten doppelt gezählt werden. Durch die Kalibrierung des Umfangs, die jährliche Aktualisierung der Eingaben und den Ausgleich der Top-Down-Inzidenzlogik mit Bottom-Up-Lieferantenprüfungen liefert ���������� eine zuverlässige, transparente Basis, die Entscheidungsträger auf klare Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für Schädelklemmen?

Der Markt beläuft sich im Jahr 2026 auf USD 321,23 Millionen und soll bis 2031 auf USD 404,09 Millionen wachsen.

Welche Region wächst im Markt für Schädelklemmen am schnellsten?

Der Asien-Pazifik-Raum wächst mit einem CAGR von 9,18 % dank neuer neurochirurgischer Zentren und lokalisierter Geräteproduktion.

Warum gewinnen �վ�����辱��-������ä������������ an Bedeutung?

Vierpin-Designs verteilen den Druck gleichmäßiger, reduzieren Gewebeschäden und unterstützen komplexe robotergestützte Eingriffe.

Wie beeinflussen ambulante Operationszentren die Nachfrage?

Ambulante Kraniotomieprotokolle sind auf leichte Einwegklemmen angewiesen, die die Wechselzeit verkürzen und so die Gerätebestellungen dieser Zentren ankurbeln.

Was sind die wichtigsten Komplikationen im Zusammenhang mit Schädelklemmen?

Dokumentierte Probleme umfassen Druckverletzungen, Schädelfrakturen und Infektionen, was zu strengeren Drehmomentkontroll- und Überwachungsmaßnahmen geführt hat.

Seite zuletzt aktualisiert am: