Marktgröße und Marktanteil für Kraniale Fixierungs- und Stabilisierungssysteme

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

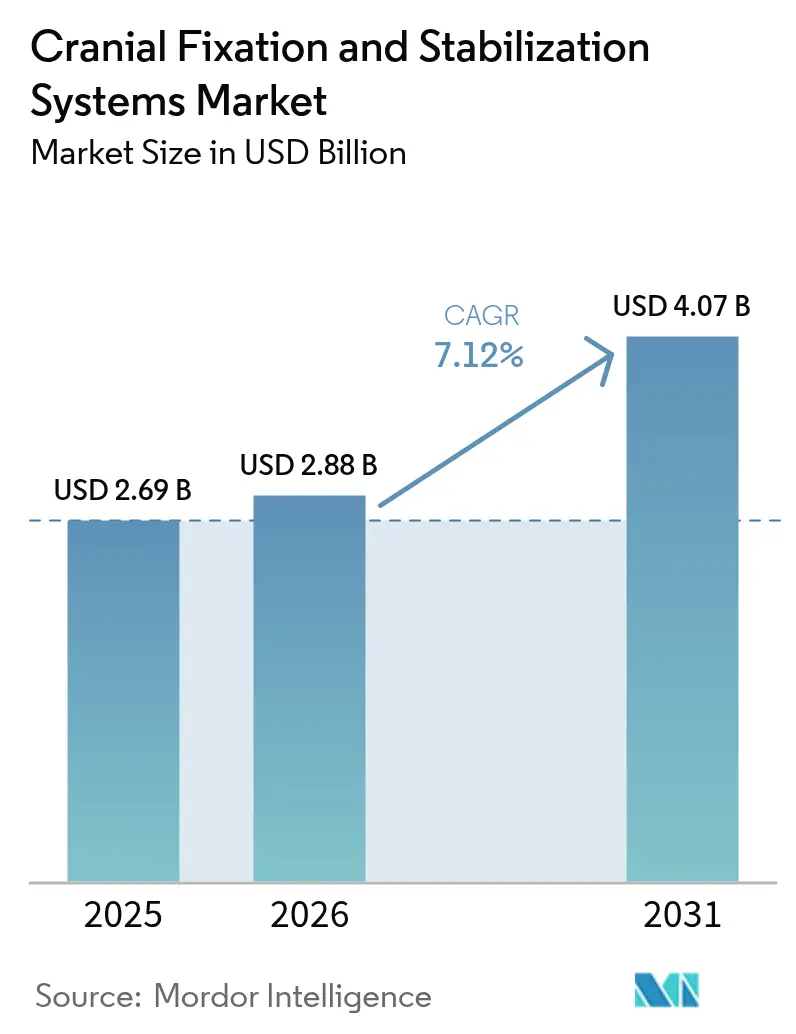

| Marktgröße (2026) | 2.88 Milliarden US-Dollar |

| Marktgröße (2031) | 4.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kraniale Fixierungs- und Stabilisierungssysteme von ����������

Die Marktgröße für Kraniale Fixierungs- und Stabilisierungssysteme wird voraussichtlich von USD 2,69 Milliarden im Jahr 2025 auf USD 2,88 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,12 % über den Zeitraum 2026–2031 USD 4,07 Milliarden erreichen. Die demografische Alterung, der stetige Anstieg traumatischer Hirnverletzungen und der Vorstoß in Richtung minimal-invasiver Neurochirurgie bilden die Grundlage dieser Entwicklung. Der dreidimensionale Druck liefert heute patientenspezifische Implantate, die die Operationszeit verkürzen, während Mixed-Reality-Navigation die Trajektorienplanung um das 2,1-Fache beschleunigt und submillimetrische Genauigkeit bewahrt. Ambulante Operationszentren (ASCs) treiben die inkrementelle Nachfrage an, da 11.555 Einrichtungen in den Vereinigten Staaten auf ambulante Neurochirurgie umstellen[1]Quelle: Ambulatory Surgery Center Association, "2024 ASC Industry Overview," asca.org . Leichte Einweg-Kopfstützen-Sets, die auf ASC-Arbeitsabläufe abgestimmt sind, gewinnen an Bedeutung. Gleichzeitig dämpfen die Volatilität der Titanversorgung und postoperative MRT-Artefakte die Begeisterung für Metallimplantate und eröffnen einen Markt für resorbierbare Polymere und Magnesiumlegierungen, die Revisionsoperationen und Bildgebungsbeschränkungen umgehen.

Wichtigste Erkenntnisse des Berichts

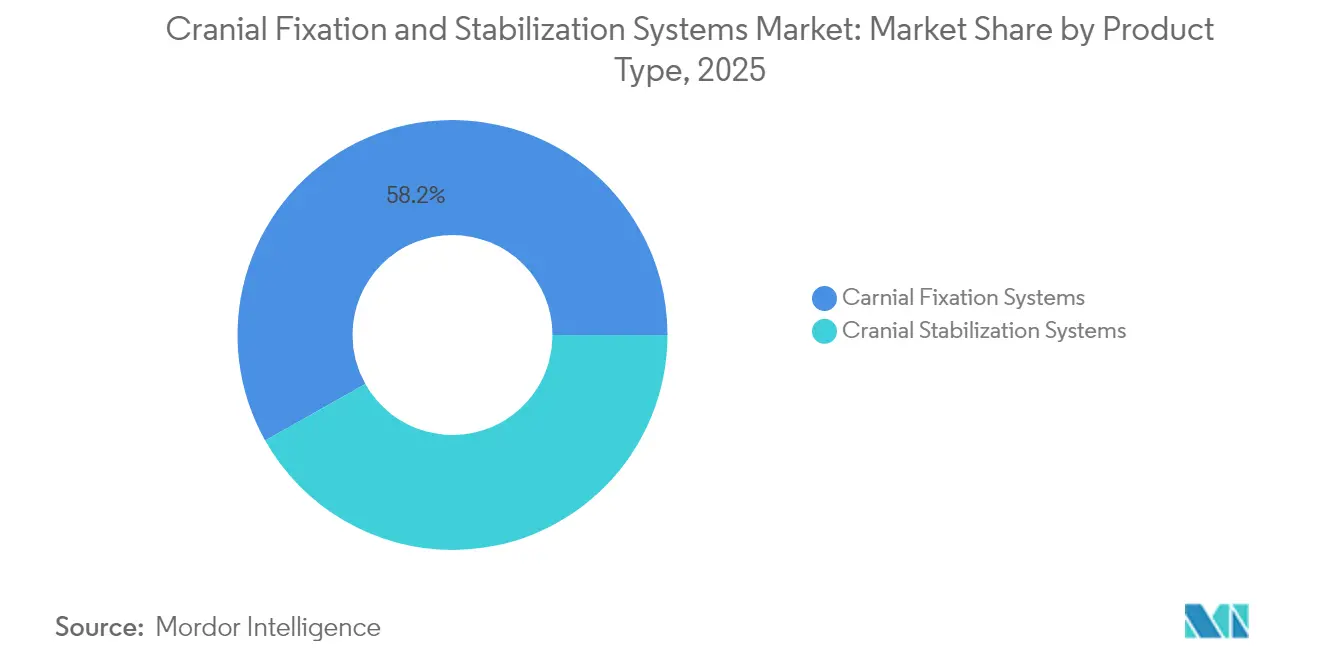

- Nach Produkttyp führten Kraniale Fixierungssysteme mit einem Marktanteil von 58,16 % am Markt für Kraniale Fixierungs- und Stabilisierungssysteme im Jahr 2025, während Kraniale Stabilisierungssysteme bis 2031 voraussichtlich mit einer CAGR von 8,08 % wachsen werden.

- Nach Material dominierte nicht-resorbierbares Titan mit einem Anteil von 71,72 % an der Marktgröße für Kraniale Fixierungs- und Stabilisierungssysteme im Jahr 2025; resorbierbare Polymere verzeichnen mit einer CAGR von 8,54 % das schnellste Wachstum.

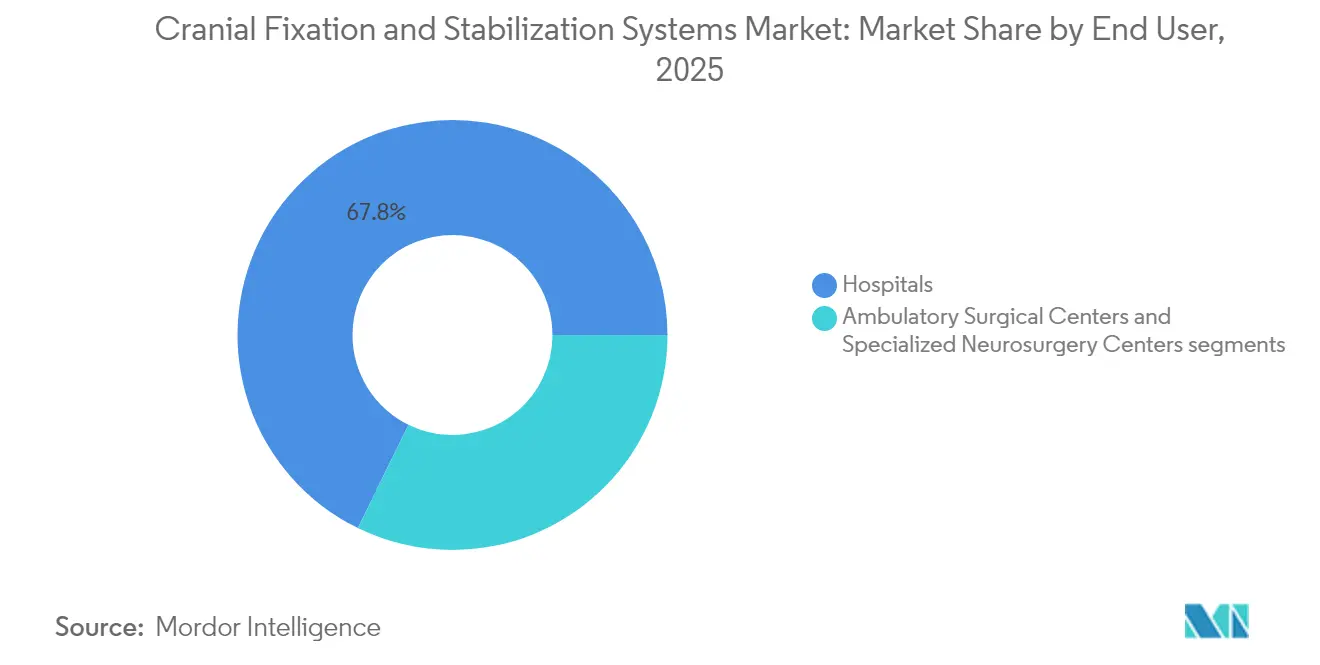

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Umsatzanteil von 67,75 %, während ASCs die höchste prognostizierte CAGR von 9,15 % bis 2031 verzeichnen.

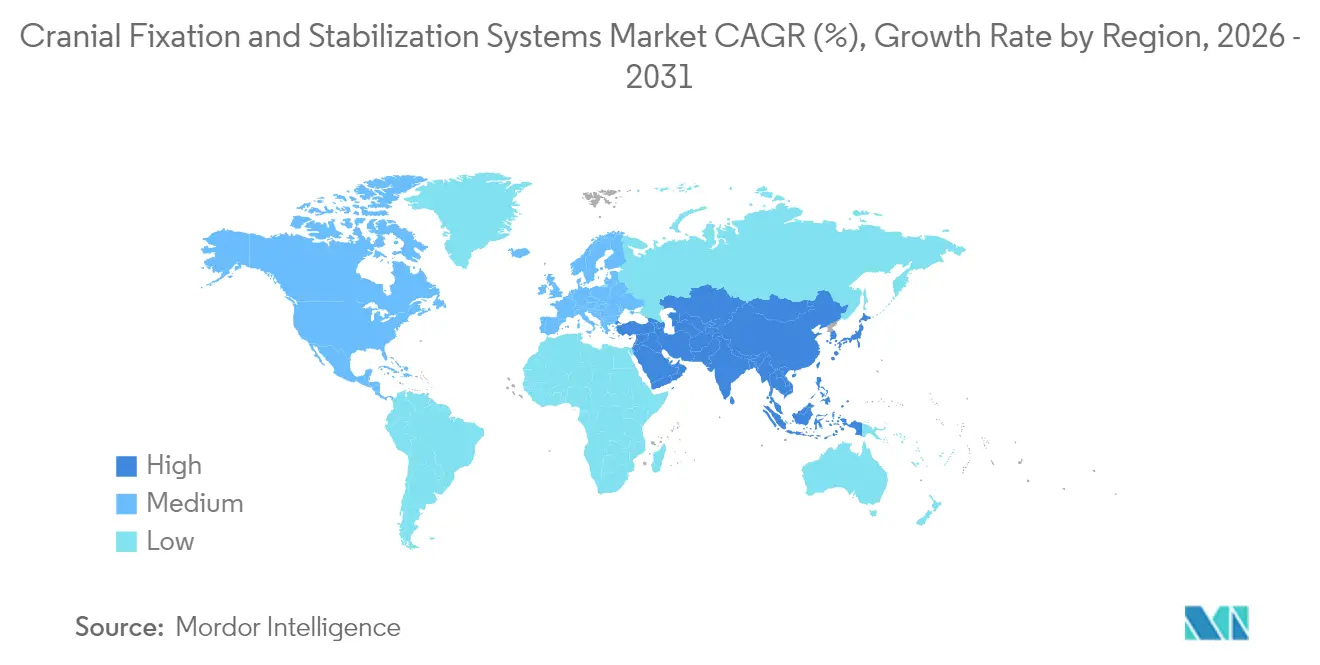

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 40,78 % an der Marktgröße für Kraniale Fixierungs- und Stabilisierungssysteme; für den asiatisch-pazifischen Raum wird eine CAGR von 10,48 % prognostiziert.

- Nach Indikation blieb traumatische Hirnverletzung mit einem Anteil von 38,12 % im Jahr 2025 dominant, während die Tumorchirurgie bis 2031 mit einer CAGR von 9,82 % zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kraniale Fixierungs- und Stabilisierungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit traumatischer Hirnverletzungen und neurochirurgischer Eingriffe | +1.8% | Global mit höchster Auswirkung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz resorbierbarer Fixierungsmaterialien | +1.2% | Nordamerika und Europa führen die globale Akzeptanz an | Langfristig (≥ 4 Jahre) |

| Ausweitung der geriatrischen Bevölkerung mit neurologischen Erkrankungen | +1.5% | Japan, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von 3D-gedruckten, patientenspezifischen Kranialen Implantaten | +1.0% | Nordamerika und Europa mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration intraoperativer Navigation mit Schädelklemmsystemen | +0.8% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu leichten Einweg-Kopfstützen-Sets in ASC-Umgebungen | +0.7% | Nordamerika mit Ausweitung auf Europa und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Zunehmende Häufigkeit traumatischer Hirnverletzungen und neurochirurgischer Eingriffe

Die weltweiten Krankenhausaufnahmen aufgrund traumatischer Hirnverletzungen (TBI) liegen allein in den Vereinigten Staaten bei rund 235.000 pro Jahr, was ���������Գ�ä�ܲ���� dazu veranlasst, ihre Kapazitäten für dekompressive Kraniektomien auszubauen. Sterblichkeitsunterschiede – 38,0 % in Entwicklungsregionen gegenüber 25,2 % in entwickelten Märkten – vergrößern den chirurgischen Rückstau. Eine frühe Kranioplastik innerhalb von drei Monaten verkürzt die Operationszeit und den Blutverlust, was die Nachfrage nach langlebigen Fixierungsplatten stärkt, die gestufte Eingriffe tolerieren. Medicare-Begünstigte haben bei Kranialen Operationen durchschnittliche Aufenthalte von 9,6 Tagen, was die wirtschaftliche Belastung durch Komplikationen unterstreicht.

Wachsende Akzeptanz resorbierbarer Fixierungsmaterialien

Biologisch abbaubare Platten vermeiden Zweitoperationen, ein entscheidender Vorteil, wenn Kostenträger die Erstattung einschränken. PLLA-Magnesium-Verbundwerkstoffe erreichen heute eine Biegefestigkeit von 190 MPa bei einer Schlagzähigkeit von 150 kJ/m². Nano-MgO-Zusätze puffern saure Nebenprodukte und fördern die Osteoblastenproliferation. Die ZK60-Magnesiumlegierung, beschichtet mit Poly-L-Milchsäure, bewahrt eine Zugfestigkeit von >300 MPa und wird vollständig in 12 Wochen resorbiert, obwohl ein schneller Abbau zu Wunddehiszenz führen kann. Die Reparatur pädiatrischer Kraniosynostosen profitiert besonders, da Molybdänsysteme Biokompatibilität ohne Beeinträchtigung des Schädelwachstums zeigen. Regulatorische Hürden bleiben bestehen, doch langfristige Einsparungen im Gesundheitswesen und der Patientenkomfort erhalten den Schwung aufrecht.

Ausweitung der geriatrischen Bevölkerung mit neurologischen Erkrankungen

Die Inzidenz traumatischer Hirnverletzungen bei Senioren erreichte über einen Zeitraum von 18 Jahren 12,9 % und stellt die Annahme in Frage, dass allein aktive Lebensstile das Risiko treiben. Fragile Knochenstrukturen erfordern Schrauben mit optimiertem Gewindesteigung, um Schädelfrakturen zu verhindern. Posttraumatische Epilepsie betrifft 4 % der TBI-Überlebenden, sodass Implantatdesigns wiederholte Bildgebung und EEG-Überwachung ohne Artefakte ermöglichen müssen. ���������Գ�ä�ܲ���� verfeinern Anästhesieprotokolle für ältere Patienten mit Komorbiditäten und bevorzugen leichte Kopfstützen, die die Halswirbelsäulenbelastung reduzieren. Wertbasierte Beschaffung schafft weitere Anreize für Geräte, die die Rehabilitation verkürzen.

Rasche Verbreitung von 3D-gedruckten, patientenspezifischen Kranialen Implantaten

Die additive Fertigung liefert heute Kalvarialplatten mit einer Genauigkeit von ±0,59 mm und einer Von-Mises-Spannung von 8,15 MPa, sicher unterhalb der kortikalen Knochengrenzen. Point-of-Care-Labore fertigen PEEK-Implantate mit einer Spitzenlast von 798 N, was intraoperatives Konturieren überflüssig macht. Eine wegweisende erste PEEK-Kranioplastik am Menschen bestätigte komplikationsfreie Ergebnisse über vier Jahre bei Kosten von USD 8.493 pro Fall. Die FDA-Leitlinien zu patientenspezifischen Geräten klären Einreichungswege und reduzieren regulatorische Unsicherheit[2]Quelle: FDA Device Guidance Group, "Patient-Specific Device Guidelines," fda.gov .

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten neurochirurgischer Eingriffe und fortschrittlicher Implantate | -1.4% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Neurochirurgen in Schwellenländern | -1.1% | Asiatisch-pazifischer Raum, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Kontrolle über Titan-Partikel-MRT-Artefakte | -0.8% | Global, konzentriert in entwickelten Märkten mit fortschrittlicher Bildgebung | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität im Zusammenhang mit Titanpulvern in Luft- und Raumfahrtqualität | -0.6% | Global, von der Lieferkette abhängige Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Hohe Kosten neurochirurgischer Eingriffe und fortschrittlicher Implantate

Durchschnittliche stationäre Kosten von USD 30.746 für Kraniale Operationen belasten öffentliche Kostenträger, während eine Krankenhaussterblichkeit von 10,9 % bei Senioren die Überprüfung des Gerätewerts verstärkt. Premium-Implantate vergrößern Versorgungslücken; Erstattungscodes hinken der Technologie oft hinterher und zwingen ���������Գ�ä�ܲ����, Kosten zu absorbieren. Schulungen, fortschrittliche Bildgebung und längere Operationszeiten fügen weitere Kostenschichten hinzu. Schwellenländer stehen vor schwierigen Entscheidungen zwischen herkömmlichen Platten und Polymersystemen der nächsten Generation. Hersteller begegnen dem durch die Bündelung von Navigationshardware und Verbrauchsmaterialien im Rahmen von Risikoteilungsverträgen.

Mangel an qualifizierten Neurochirurgen in Schwellenländern

Afrikas Verhältnis von einem Neurochirurgen pro 2,2 Millionen Einwohner offenbart systemische Kapazitätsdefizite. Die Konzentration in städtischen Gebieten lässt ländliche Patienten unversorgt. Ausrüstungsdefizite und Braindrain verschärfen die Lücke; Indonesien verfügt über 370 Neurochirurgen für 270 Millionen Einwohner gegenüber Japans 10.014 für 125 Millionen. Die Implantatakzeptanz verlangsamt sich, wenn die Lernkurve oder der Kapitalaufwand hoch ist. Bilaterale „Twinning”-Programme, die ���������Գ�ä�ܲ���� in Hoch- und Niedrigeinkommensländern verbinden, haben begonnen, logistische und qualifikationsbezogene Engpässe zu beseitigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stabilisierungssysteme gewinnen chirurgische Präzision

Kraniale Fixierungssysteme behielten im Jahr 2025 mit 58,16 % den größten Anteil am Markt für Kraniale Fixierungs- und Stabilisierungssysteme, gestützt auf Titanplatten, Schrauben und Netze. Innovative Dreistift-Schädelklemmen verteilen die Kraft nun gleichmäßiger und reduzieren Penetrationsasymmetrien. Tischgebundene Rahmen integrieren sich mit optischen Trackern, sodass Chirurgen Trajektorien 2,1-mal schneller abschließen können. Die Marktgröße für Kraniale Fixierungs- und Stabilisierungssysteme im Bereich Fixierungshardware wird voraussichtlich bis 2031 stetig wachsen, da ���������Գ�ä�ܲ���� veraltete Bestände erneuern.

Stabilisierungssysteme, einschließlich modularer ��ܴڱ����ö��ڲ���ü�ٳ���� und Einweg-ASC-Sets, verzeichnen eine CAGR von 8,08 %. Mixed-Reality-Overlays ermöglichen eine submillimetrische Überprüfung der Kopfausrichtung, was für endoskopische Resektionen entscheidend ist. ASCs schätzen Einwegrahmen, die die Aufbereitung umgehen und den Durchsatz verbessern. Die Integration mit motorisierten Patiententischen steigert die Nachfrage weiter durch die Automatisierung von Positionsanpassungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Resorbierbare Polymere fordern die Titan-Dominanz heraus

Nicht-resorbierbares Titan dominierte im Jahr 2025 mit 71,72 % den Marktanteil für Kraniale Fixierungs- und Stabilisierungssysteme. MRT-Artefaktbedenken und Titanpreisindizes, die 190,106 erreichen, erschweren die Beschaffung. Die Marktgröße für Kraniale Fixierungs- und Stabilisierungssysteme im Bereich Titanhardware wächst, jedoch in langsamerem Tempo, da ���������Գ�ä�ܲ���� mit Hybridoptionen absichern.

Resorbierbare Polymere steigen mit einer CAGR von 8,54 %, angetrieben durch PLLA/PLGA-Mischungen, die mit Nano-MgO gepuffert sind. Pädiatrische Einheiten führen die Akzeptanz an, da sich Implantate auflösen, während sich die Schädel ausdehnen. Magnesiumlegierungen zeigen Potenzial, erfordern jedoch eine kontrollierte Korrosion, um entzündliche Folgeerscheinungen zu vermeiden. PEEK findet eine Nischenanwendung, wo Röntgentransparenz entscheidend ist, obwohl die Premiumkosten die Akzeptanz außerhalb komplexer Rekonstruktionen dämpfen.

Nach Endnutzer: ASCs beschleunigen die ambulante Neurochirurgie

���������Գ�ä�ܲ���� hielten im Jahr 2025 einen Anteil von 67,75 %, was den ressourcenintensiven Kranialen Fällen entspricht. Multidisziplinäre Traumazentren sind auf Hochgeschwindigkeitsbohrer und integrierte Navigationssuiten angewiesen, die in Operationssälen untergebracht sind. Der Markt für Kraniale Fixierungs- und Stabilisierungssysteme verzeichnet weiterhin eine robuste Krankenhausnachfrage, insbesondere da tertiäre Zentren auf digitale Workflow-Plattformen umrüsten.

ASCs erzielen eine CAGR von 9,15 %, da minimal-invasive Techniken zunehmen. Mit 11.555 ASCs in den Vereinigten Staaten und einem bis 2027 auf USD 50,1 Milliarden prognostizierten Ausgabenvolumen sind eintägige Kraniotomien keine Seltenheit mehr. Einweg-Kopfstützen und kompakte Dreistift-Klemmen dominieren die Einkaufslisten, da sie die Einrichtung vereinfachen und Sterilisationsrückstände vermeiden. Kostenträger belohnen die Entlassung am selben Tag und schaffen Anreize für Einrichtungen, Geräte auszuwählen, die die Operationszeit verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Tumorchirurgie beschleunigt sich über das Trauma hinaus

TBI trieb im Jahr 2025 38,12 % der Nutzung an, gestützt durch 235.000 jährliche Krankenhausaufnahmen in den USA. Der Notfallcharakter von Traumata begünstigt handelsübliche Titan-Sets mit schneller Fixierung.

Die Tumorchirurgie steigt mit einer CAGR von 9,82 %, da die Augmented-Reality-Fasertraktographie den eloquenten Kortex während Resektionen schützt. Patientenspezifische PEEK-Platten verkürzen die Operationszeit, wenn nach onkologischer Resektion große Defekte entstehen. Vaskuläre Fälle und Hydrozephalus-Reparaturen profitieren von der Positionsgenauigkeit, die durch modulare Stabilisierungsrahmen unterstützt wird.

Geografische Analyse

Nordamerika behielt im Jahr 2025 mit 40,78 % den größten Anteil am Markt für Kraniale Fixierungs- und Stabilisierungssysteme aufgrund fortschrittlicher chirurgischer Kapazitäten und eines unterstützenden Erstattungsklimas. Durchschnittliche Kraniale Aufnahmen erstrecken sich über 9,6 Tage mit bemerkenswerter Intensivstationsnutzung, was den wirtschaftlichen Wert von Geräten unterstreicht, die Komplikationen reduzieren. Der ASC-Boom kanalisiert die ambulante Nachfrage, während FDA-Leitlinien Klarheit für personalisierte Implantate schaffen.

Der asiatisch-pazifische Raum verzeichnet mit 10,48 % die weltweit schnellste CAGR. Steigende Gesundheitsinvestitionen in China und Indien, verbunden mit der Weiterqualifizierung der Belegschaft, erweitern den Zugang. Indonesiens Neurochirurgenzahl bleibt im Verhältnis zur Bevölkerung gering, doch grenzüberschreitende Ausbildungsinitiativen schließen die Lücken. Das Cho-Ray-Krankenhaus in Vietnam führt nun jährlich 1.000 Kraniotomien durch, was den Wandel der Region von reinen Traumafällen hin zu elektiven Eingriffen markiert.

Europa spiegelt einen reifen, aber chancenreichen Markt wider. Deutschland, das Vereinigte Königreich und Frankreich bilden den Kern der Forschungs- und Entwicklungsaktivitäten, während periphere Nationen ihre Operationssäle modernisieren. Die regulatorische Konvergenz durch die Medizinprodukteverordnung harmonisiert die Zulassungswege und erleichtert so die grenzüberschreitende Geräteakzeptanz. Alternde Bevölkerungen verstärken die Nachfrage nach Implantaten, die für osteoporotischen Knochen optimiert sind.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Strykers Neuro-Kraniales Portfolio verzeichnete im dritten Quartal 2024 ein organisches Umsatzwachstum von 16,1 % aufgrund einer robusten Nachfrage nach Knochenfräsen. Die Einheit Kraniale & Spinale Technologien von Medtronic erzielte im vierten Quartal 2025 einen Umsatz von USD 1,342 Milliarden, gestützt durch den AiBLE-Ökosystem-Durchzug. Integra LifeSciences stärkte sein Angebot mit dem NEOS-System nach Erhalt der FDA-Zulassung im April 2024.

Der Wettbewerb dreht sich um Navigationsintegration, biokompatible Materialien und patientenspezifische Lösungen – nicht um den Preis. Hersteller bündeln Software-Analysen, die Bohrpfade kartieren und kritische Gefäße meiden, und nutzen künstliche Intelligenz, um Planungszeiten zu reduzieren. Resorbierbare Materialien stellen ein weißes Feld dar; Unternehmen, die Stärke und Abbau in Einklang bringen können, könnten Titan-Platzhirsche verdrängen. FDA-Warnschreiben, wie die an Integra wegen Qualitätsmängeln ausgestellten, unterstreichen den hohen Stellenwert von Fertigungsstrenge.

Branchenführer für Kraniale Fixierungs- und Stabilisierungssysteme

Integra LifeSciences Corporation

Depuy Synthes (Johnson & Johnson)

Medtronic Plc

Stryker Corporation

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Brainlab AG beantragte einen Börsengang in Frankfurt mit dem Ziel, EUR 200 Millionen zur Skalierung softwarebasierter chirurgischer Lösungen aufzunehmen.

- November 2024: Die FDA veröffentlichte Leitlinien für orthopädische Platteneinreichungen und klärte Ausnahmen für Kraniale Geräte.

- April 2024: Kelyniam und Finceramica erhielten die FDA-Zulassung für das NEOS Kraniale Fixierungssystem.

Globaler Berichtsumfang für den Markt für Kraniale Fixierungs- und Stabilisierungssysteme

Gemäß dem Studienumfang gewährleisten Kraniale Fixierungs- und Stabilisierungssysteme die Fixierung und strukturelle Stabilität des ersetzten Schädelknochenlappens. Diese werden in Kraniale Fixierungssysteme und Kraniale Stabilisierungssysteme unterteilt. Der Markt für Kraniale Fixierungs- und Stabilisierungssysteme ist segmentiert nach Produkttyp (Kraniales Fixierungssystem, Kraniale Stabilisierungssysteme), Materialtyp (Resorbierbare Fixierungssysteme, Nicht-resorbierbare Fixierungssysteme) und Geografie (Nordamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in bedeutenden globalen Regionen. Der Bericht bietet den Wert (USD Millionen) für die oben genannten Segmente.

| Kraniale Fixierungssysteme | Platten |

| Schrauben | |

| Netze | |

| Befestigungsklemmen (Schädelklemmen, ��ܴڱ����ö��ڲ���ü�ٳ����, Dreistift-Halter) | |

| Zubehör und Adapter | |

| Kraniale Stabilisierungssysteme | Tischgebundene Kopfklemmen |

| ��ܴڱ����ö��ڲ���ü�ٳ���� | |

| Arme und Basiseinheiten | |

| Positionierungskissen und -polster |

| Nicht-resorbierbare Metalle (Titan, PEEK, Sonstige) |

| Resorbierbare Polymere (PLLA/PLGA) |

| Magnesiumlegierungen |

| ���������Գ�ä�ܲ���� |

| Ambulante Operationszentren |

| Spezialisierte Neurochirurgiezentren |

| Traumatische Hirnverletzung |

| Tumorchirurgie |

| Vaskuläre Eingriffe und Aneurysmabehandlungen |

| Hydrozephalus und Erkrankungen des Liquorsystems |

| Rekonstruktion und Deformitätskorrektur |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kraniale Fixierungssysteme | Platten |

| Schrauben | ||

| Netze | ||

| Befestigungsklemmen (Schädelklemmen, ��ܴڱ����ö��ڲ���ü�ٳ����, Dreistift-Halter) | ||

| Zubehör und Adapter | ||

| Kraniale Stabilisierungssysteme | Tischgebundene Kopfklemmen | |

| ��ܴڱ����ö��ڲ���ü�ٳ���� | ||

| Arme und Basiseinheiten | ||

| Positionierungskissen und -polster | ||

| Nach Material | Nicht-resorbierbare Metalle (Titan, PEEK, Sonstige) | |

| Resorbierbare Polymere (PLLA/PLGA) | ||

| Magnesiumlegierungen | ||

| Nach Endnutzer | ���������Գ�ä�ܲ���� | |

| Ambulante Operationszentren | ||

| Spezialisierte Neurochirurgiezentren | ||

| Nach Indikation | Traumatische Hirnverletzung | |

| Tumorchirurgie | ||

| Vaskuläre Eingriffe und Aneurysmabehandlungen | ||

| Hydrozephalus und Erkrankungen des Liquorsystems | ||

| Rekonstruktion und Deformitätskorrektur | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kraniale Fixierungs- und Stabilisierungssysteme?

Der Markt wird im Jahr 2026 auf USD 2,88 Milliarden geschätzt und soll bis 2031 USD 4,07 Milliarden erreichen.

Welches Segment verzeichnet das schnellste Wachstum?

Welches Segment verzeichnet das schnellste Wachstum?

Warum gewinnen resorbierbare Polymere an Beliebtheit?

Sie lösen sich nach der Knochenheilung auf und vermeiden so eine sekundäre Entfernungsoperation sowie langfristige Komplikationsrisiken.

Welche Region führt die zukünftige Expansion an?

Für den asiatisch-pazifischen Raum wird eine CAGR von 10,48 % prognostiziert, dank expandierender chirurgischer Kapazitäten und Gesundheitsinvestitionen.

Wie beeinflussen ambulante Operationszentren die Nachfrage?

ASCs bevorzugen leichte Einweg-Kopfstützen-Sets, die die Sterilisationszeit verkürzen, und treiben so ein CAGR-Wachstum von 9,15 % in diesem Endnutzersegment an.

Seite zuletzt aktualisiert am: