Größe und Marktanteil des chinesischen Marktes für digitale Frachtspedition

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 5.24 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 6.30 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 18.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.07% CAGR |

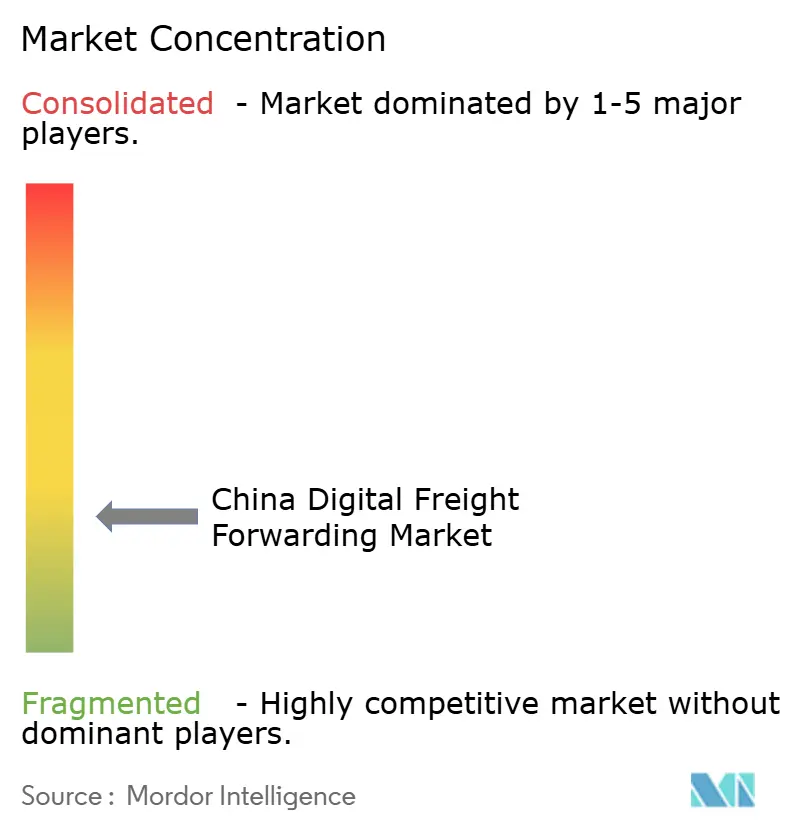

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für digitale Frachtspedition von ����������

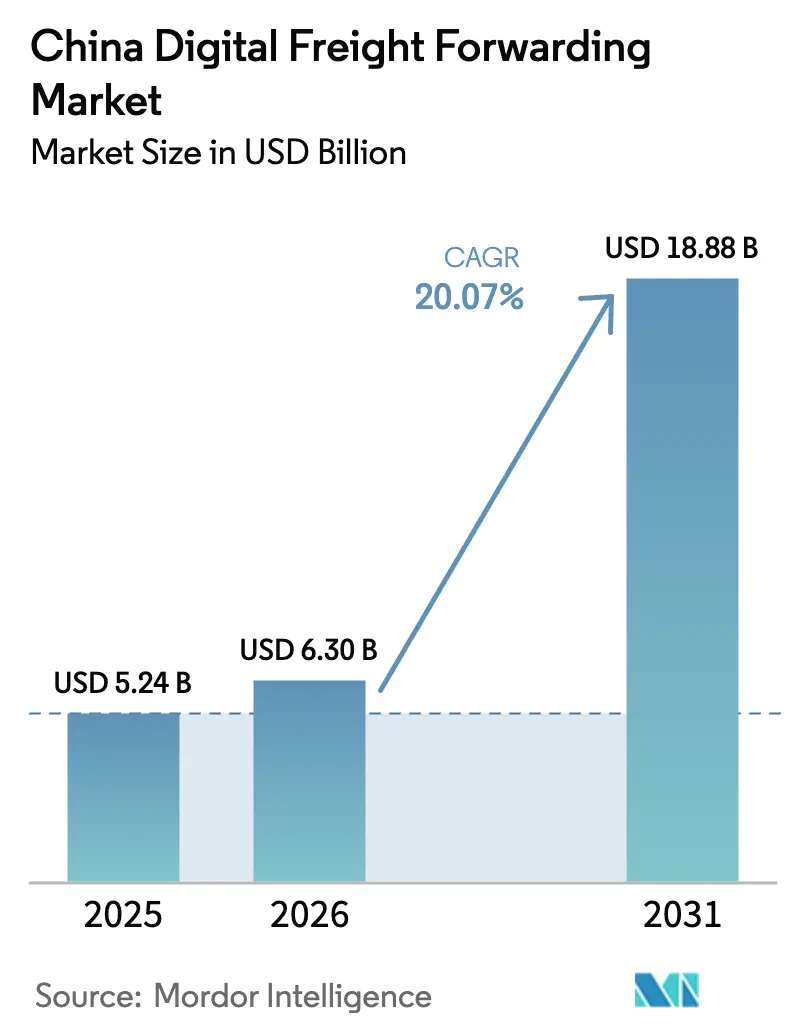

Die Größe des chinesischen Marktes für digitale Frachtspedition wird voraussichtlich von 5,24 Milliarden USD im Jahr 2025 und 6,30 Milliarden USD im Jahr 2026 auf 18,88 Milliarden USD bis 2031 anwachsen, was einer CAGR von 20,07 % zwischen 2026 und 2031 entspricht. Der Übergang von papierbasierten Prozessen, kombiniert mit weitverbreiteten ESG-Beschaffungsmandaten und Pilotprojekten für digitale Yuan-Treuhandkonten, definiert Vertragsnormen neu und verkürzt Zahlungszyklen. Die Seefracht verankert weiterhin die Volumina, doch plattformgestützte Luftfracht skaliert schnell, begünstigt durch lateinamerikanische E-Commerce-Ströme und eine einfachere e-CNY-Abwicklung. Kleine und mittlere Exporteure genießen nun Echtzeittransparenz und gebündelte Kapazitäten, die einst großen multinationalen Konzernen vorbehalten waren, während Cloud-Bereitstellung die Einstiegskosten senkt und regulatorische Upgrades beschleunigt. Der geografische Schwung verlagert sich ins Landesinnere, da der Neue Internationale Land-See-Handelskorridor neue Schienen- und Wasserstraßenrouten erschließt, während Küstendepots mit Überlastung kämpfen. Der Wettbewerbsdruck nimmt zu, da reine Plattformanbieter gegen anlagenintensive Logistikgruppen kämpfen, die eigene Flotten mit Buchungs-Apps verbinden und dabei um die Absorption steigender Kosten für die Einhaltung von Cyberrisiken wetteifern.

Wichtigste Erkenntnisse des Berichts

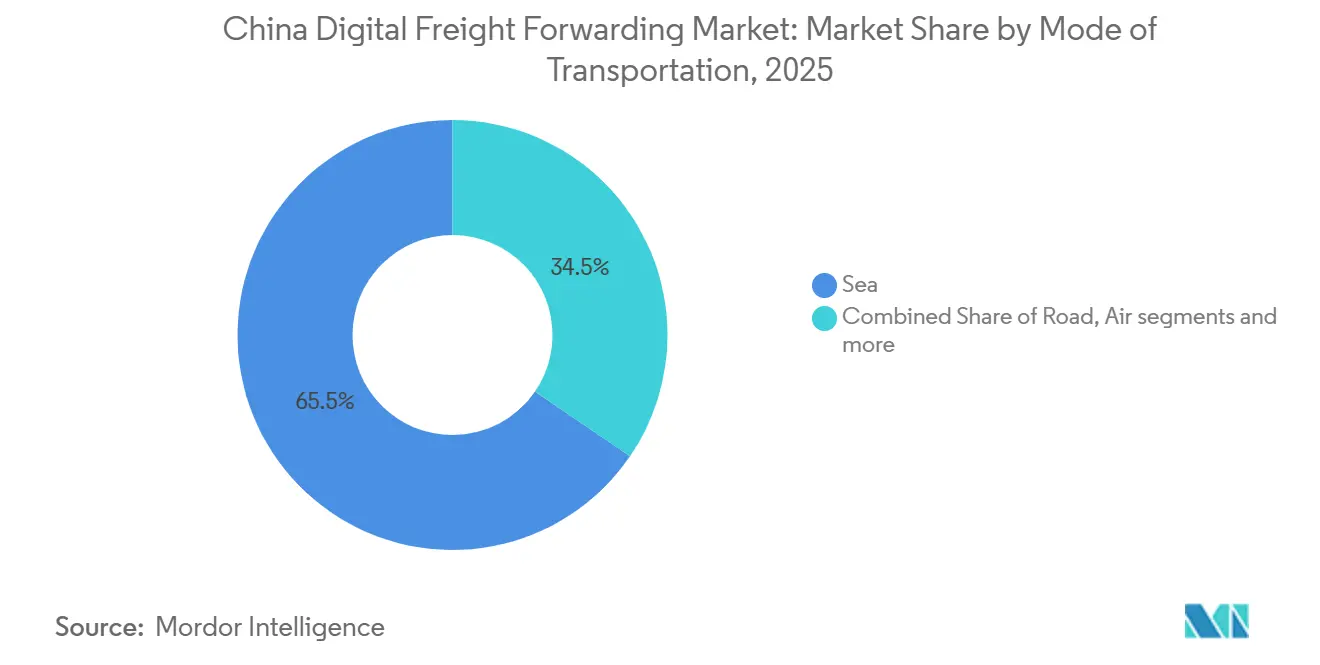

- Nach Transportmodus führte die Seefracht im Jahr 2025 mit einem Umsatzanteil von 65,46 % am chinesischen Markt für digitale Frachtspedition, während die Luftfracht bis 2031 die höchste prognostizierte CAGR von 23,27 % verzeichnete.

- Nach Unternehmensgröße hielten kleine und mittlere Unternehmen im Jahr 2025 einen Anteil von 60,14 % am chinesischen Markt für digitale Frachtspedition und wachsen bis 2031 mit einer CAGR von 23,00 %.

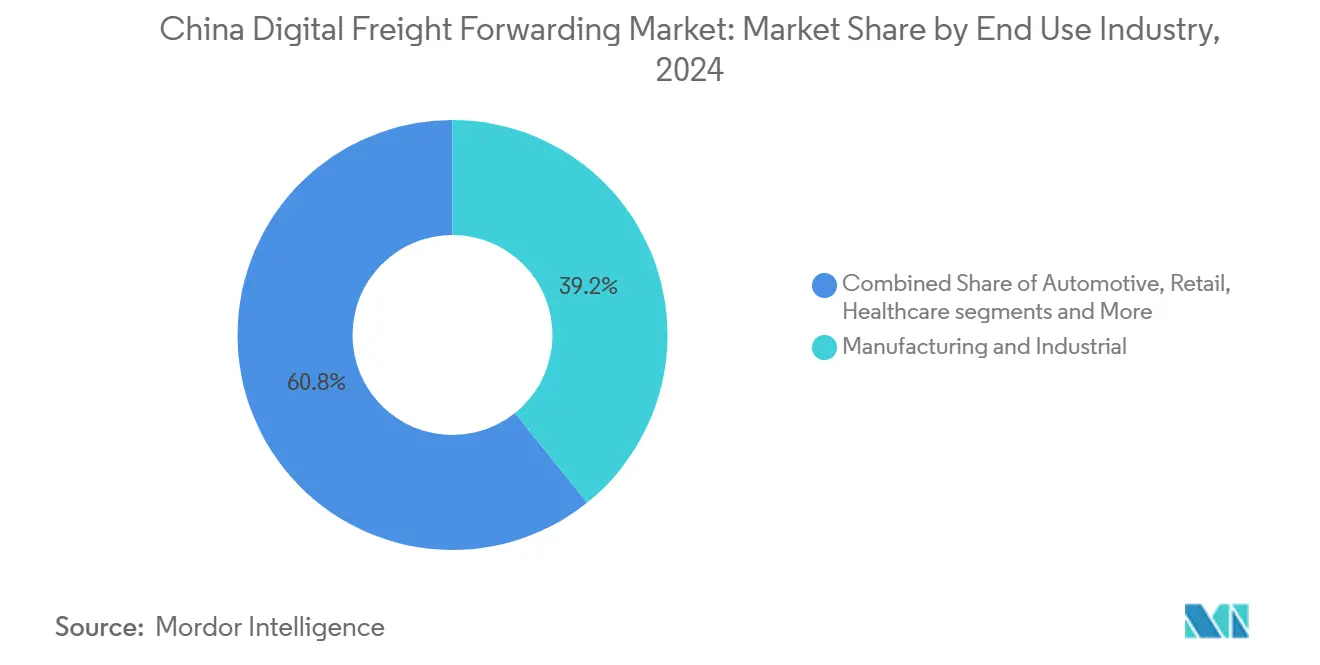

- Nach Endverbrauchsbranche entfielen auf Fertigungs- und Industriekunden im Jahr 2025 ein Anteil von 39,24 % an der �Ѳ�����ٲ���öß�� des chinesischen Marktes für digitale Frachtspedition, während Einzel- und E-Commerce mit einer CAGR von 24,25 % bis 2031 expandieren.

- Nach Bereitstellungsmodell erfassten Cloud-Plattformen im Jahr 2025 einen Anteil von 80,09 % und wachsen bis 2031 mit einer CAGR von 21,52 %.

- Nach Geografie dominierte Ostchina im Jahr 2025 mit einem Anteil von 41,38 %, während ��ü��ɱ���ٳ��Բ� im Zeitraum 2026–2031 die stärkste CAGR von 21,84 % verzeichnete.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Markt für digitale Frachtspedition

Analyse der Auswirkungen von Treibern*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische ESG-verknüpfte Frachtbeschaffung beschleunigt die Plattformakzeptanz | +3.6% | National, mit früher Dynamik in Städten der ersten Kategorie und Lieferketten staatseigener Unternehmen | Mittelfristig (2–4 Jahre) |

| Landesweite Einführung elektronischer Konnossemente (eBL) gemäß den Richtlinien des Verkehrsministeriums | +3.2% | Zunächst Küstenprovinzen, Ausweitung auf Binnentrockenports bis 2028 | Langfristig (≥ 4 Jahre) |

| Integration von Hafengemeinschaftssystemen, die Spediteuren Live-Liegeplatz- und Containerdaten bereitstellen | +2.8% | Küstenknotenpunkte in Ost- und ��ü�峦�Բ�, mit begrenzter Durchdringung im Landesinneren | Kurzfristig (≤ 2 Jahre) |

| Beidou-gestützte Anlagenverfolgung verbessert die multimodale Sendungstransparenz | +3.4% | Nationale Abdeckung, mit der höchsten Akzeptanz in grenzüberschreitenden Schienen- und ���ٰ���ß��nkorridoren | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum im grenzüberschreitenden E-Commerce zwischen China und Lateinamerika treibt digitale Luftfrachtbuchungen an | +3.9% | Ausgehend von Ost- und ��ü�峦�Բ�, mit Schwerpunkt auf Brasilien, Mexiko und Chile als Zieldestinationen. | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für e-CNY-Smart-Contract-Treuhandkonten verkürzen Abwicklungszyklen für KMU-Versender | +2.8% | Pilotgebiete in Shenzhen, Suzhou und Chengdu, mit schrittweiser nationaler Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Obligatorische ESG-verknüpfte Frachtbeschaffung beschleunigt die Plattformakzeptanz

Unternehmenseinkaufsrichtlinien verlangen nun prüfbare Emissionsdaten und lenken Versender zu Plattformen, die Kohlenstoffrechner und Routenoptimierungstools integrieren. Chinas Dual-Carbon-Pfad verpflichtet staatseigene Gruppen zur Verfolgung von Scope-3-Logistikemissionen, was eine schnellere Einbindung in digitale Dashboards fördert, die Ladungen auf emissionsärmere Schienen- oder Küstenzubringeroptionen verteilen. Die Shanghaier Umwelt- und Energiebörse führte 2025 freiwillige Logistik-Kohlenstoffgutschriften ein, die es Spediteuren ermöglichen, Effizienzgewinne zu monetarisieren und Mehrwert an Kunden zurückzugeben, was die Kundenbindung stärkt. Plattformen, die keine Emissionszertifizierung vorweisen können, riskieren den Ausschluss von hochwertigen Automobil- und Elektronikausschreibungen, die den EU-Kohlenstoffgrenzregeln unterliegen. Frühe Anwender berichten von einer Preistoleranz für verifizierte emissionsarme Routen, was auf dauerhaftes Nachfragewachstum hindeutet.

Landesweite Einführung elektronischer Konnossemente gemäß den Richtlinien des Verkehrsministeriums

Das Verkehrsministerium machte elektronische Konnossemente im Jahr 2025 obligatorisch und verkürzte die durchschnittliche Abwicklungszeit von zehn Tagen auf unter achtundvierzig Stunden. Blockchain-Register schützen die Titelintegrität, senken Urkundenbetrug und eröffnen den Zugang zu günstigerer Betriebsmittelfinanzierung. Digitale Frachtspediteuren betten die eBL-Ausstellung direkt in Buchungsabläufe ein, sodass Exporteure Sendungserstellung, Finanzierung und Titelübertragung in einer einzigen Oberfläche kombinieren können. Die Interoperabilität durch die Initiative für digitale Standards der Internationalen Handelskammer bedeutet, dass chinesische eBLs nun in siebenundachtzig Rechtsordnungen anerkannt werden. Kleinere regionale Spediteure hinken bei der IT-Bereitschaft noch hinterher, was einen Zwei-Geschwindigkeiten-Markt schafft, in dem technologiefähige Betreiber Premiumfracht anziehen.

Integration von Hafengemeinschaftssystemen, die Spediteuren Live-Liegeplatz- und Containerdaten bereitstellen

Der Hafen Shanghai verknüpfte sein Gemeinschaftssystem 2025 mit Frachtplattformen und gewährte Live-Liegeplatz- und Lagerplatztransparenz über 42 Millionen TEU Durchsatz. Spediteure können Ladungen umleiten, bevor Überlastungen entstehen, und so Liegegelder reduzieren, die chinesische Versender einst 2–3 Milliarden USD pro Jahr kosteten. Eine nationale Einführung an vierunddreißig Häfen bis 2027 ist geplant, obwohl einige Behörden den Datenaustausch ablehnen, der Geschäftsgeheimnisse offenbaren könnte. Plattformen mit privilegiertem API-Zugang bieten engere Vorlaufzeiten an und gewinnen Verträge von Exporteuren, die von undurchsichtigen Altgebührenstrukturen ermüdet sind.

Beidou-gestützte Anlagenverfolgung zur Verbesserung der multimodalen Transparenz

Die globale Abdeckung von Beidou ermöglicht nun zentimetergenaue Verfolgung über ���ٰ���ß��n-, Schienen- und Binnenwasserstraßenabschnitte. Über 1,2 Milliarden Logistikgeräte werden das Satellitensystem bis Ende 2025 nutzen. Die Kurznachrichtenfunktionalität hält Container auch dann sichtbar, wenn der Mobilfunkdienst ausfällt – ein entscheidender Vorteil auf grenzüberschreitenden Schienenkorridoren. Digitale Plattformen subventionieren Geräteinstallationen für KMU-Spediteure, um Netzwerklücken zu schließen, und Versicherer belohnen Teilnehmer mit niedrigeren Frachtschadensprämien. Die Beidou-Regulierung im Rahmen der Belt-and-Road-Initiative setzt effektiv einen inländischen Standard, der nicht kompatible ausländische Systeme benachteiligt[1]Chinesisches Büro für Satellitennavigation, "Beidou-Satellitennavigationssystem," BEIDOU.GOV.CN.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überlastung von Binnenkontainerdepots beeinträchtigt die Termintreue bei digitalen Buchungen | -2.6% | Umschlagknotenpunkte im Jangtse-Flussdelta und im Perlflussdelta | Kurzfristig (≤ 2 Jahre) |

| Steigende Cyberversicherungsprämien für Logistik-Software-als-Dienstleistung-Anbieter | -1.8% | National, mit akuten Auswirkungen auf cloudbasierte Plattformbetreiber | Mittelfristig (2–4 Jahre) |

| Provinzieller Protektionismus zugunsten lokaler Lkw-Allianzen gegenüber nationalen Plattformen | -2.4% | Zentral- und Westprovinzen mit etablierten staatseigenen Logistikbetreibern | Langfristig (≥ 4 Jahre) |

| Unklare Mehrwertsteuer-Erstattungsregeln für grenzüberschreitende digitale Dienste erodieren Gewinnmargen | -1.9% | Grenzüberschreitende E-Commerce-Korridore, mit besonderer Auswirkung auf Luftfrachtplattformen | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Überlastung von Binnenkontainerdepots beeinträchtigt die Termintreue bei digitalen Buchungen

Depots in Ningbo und Shanghai operieren häufig über 95 % Kapazität, was Lkw zwingt, sechs bis acht Stunden zu warten, und die von Buchungsalgorithmen versprochenen voraussichtlichen Ankunftszeiten zunichtemacht. Versender verlieren das Vertrauen und kehren zu traditionellen Spediteuren zurück, die Verzögerungen durch Beziehungen statt durch Daten abpuffern. Trotz Hafenautomatisierung verzeichnete der Chinesische Häfen- und Hafenverband im Jahr 2025 einen Anstieg der durchschnittlichen Verweildauer um 18 %. Plattformen haben keine Befugnis, ihre Container zu priorisieren oder neue Lagerkapazitäten zu finanzieren, was ihren Einfluss auf diesen Engpass begrenzt.

Steigende Cyberversicherungsprämien für Logistik-Software-als-Dienstleistung-Anbieter

Die Prämien für Logistik-Software-als-Dienstleistung stiegen zwischen 2024 und 2026 um 40–60 %, was auf Ransomware-Spitzen und strengere Strafen nach dem Gesetz zum Schutz personenbezogener Daten zurückzuführen ist. Versicherer verlangen nun ISO-27001-Zertifizierungen, Penetrationstests und luftgespaltene Backups, die für mittelgroße Unternehmen bis zu 2 Millionen USD jährlichen Mehraufwand bedeuten[2]Cyberspace-Verwaltung Chinas, "Datenschutzvorschriften," CAC.GOV.CN. Nettomargen, die bereits bei 8–12 % liegen, geraten unter Druck und erzwingen Kompromisse zwischen Sicherheitsausgaben und Produkt-Forschung und -Entwicklung. Kleinere Plattformen riskieren eine Schließung, wenn ein Datenschutzverstoß Bußgelder von bis zu 5 % des Umsatzes auslöst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Seefracht dominiert, während Luftfracht schnell skaliert

Die Seefracht machte im Jahr 2025 65,46 % des Marktanteils des chinesischen Marktes für digitale Frachtspedition nach Transportmodus aus und stützt den chinesischen Markt für digitale Frachtspedition durch konsolidierte Containerströme, die Plattformen aus kleineren Ladungen zusammenfügen. Die �Ѳ�����ٲ���öß�� des chinesischen Marktes für digitale Frachtspedition für Luftdienste wird voraussichtlich mit einer CAGR von 23,27 % wachsen, da eBLs administrative Engpässe beseitigen. Plattformen erzielen Margen durch die Auslastung ausgehender Kapazitäten und die Sicherung vergünstigter Rückfrachten[3].Verkehrsministerium der Volksrepublik China, "Digitale Fracht- und Transportdaten," MOT.GOV.CN

Live-Tarifvergleiche und Sofortbuchungen helfen KMU-Exporteuren, schneller zu konvertieren. Der Schienenanteil steigt leicht, da die China Railway Express Kühlwagen hinzufügt, doch die Zollfragmentierung in zwölf Ländern dämpft die Akzeptanz. Der ���ٰ���ß��ngüterverkehr bleibt für die Erst- und Letzte-Meile-Konnektivität unverzichtbar; die Beidou-Verfolgung verringert die Transparenzlücke gegenüber containerisierten Verkehrsträgern und reduziert Leerkilometer um zweistellige Prozentwerte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU führen sowohl bei Volumen als auch beim Wachstum

KMU trugen im Jahr 2025 einen Anteil von 60,14 % zur gesamten �Ѳ�����ٲ���öß�� des chinesischen Marktes für digitale Frachtspedition nach Unternehmensgröße bei und werden voraussichtlich mit einer CAGR von 23,00 % �Ұ���ß�ܲԳٱ���Ա��� übertreffen, was die Fähigkeit der Plattformen widerspiegelt, Sendungen zu bündeln und Handelsfinanzierung zu demokratisieren. Der Marktanteil der KMU-Nutzer am chinesischen Markt für digitale Frachtspedition steigt stetig, da Cloud-Dashboards und mobile Apps auf interne Logistikressourcen beschränkt sind.

E-CNY-Smart-Contract-Treuhandkonten reduzieren die Bindung von Betriebskapital, verbessern den Cashflow von KMU und verringern die Abhängigkeit von teurem Factoring. �Ұ���ß�ܲԳٱ���Ա��� halten direkte Spediteurverträge aufrecht, nutzen Plattformen jedoch nun für Spot-Überlastladungen und periphere Handelsrouten. Die chinesische Branche für digitale Frachtspedition unterstützt zunehmend hybride Beschaffung, die langfristige Spediteurverträge mit agilen digitalen Buchungen zur Abdeckung von Spitzenzeiten kombiniert.

Nach Endverbrauchsbranche: Fertigungsbasis trifft auf Einzelhandelsbeschleunigung

Fertigungs- und Industriekunden hielten im Jahr 2025 39,24 % der Nachfrage, angezogen durch durchgängige Transparenz, die schlanke Lagerbestände unterstützt. Die �Ѳ�����ٲ���öß�� des chinesischen Marktes für digitale Frachtspedition für Fertigungsfracht wird mit Dual-Carbon-Überwachungstools wachsen, die EU-Kohlenstoffgrenzprüfungen erfüllen.

Einzel- und E-Commerce verzeichnen die schnellste CAGR von 24,25 %, da grenzüberschreitende Verkäufer Großhändler umgehen und agile Auftragsabwicklung benötigen. Bekleidungs-, Elektronik- und Konsumgüterhersteller verlassen sich auf dynamisches Routing, das Bestellspitzen bei Flash-Sales abdeckt. Gesundheits- und Pharmafracht wächst stetig durch BIP-konforme Kühlkettenfunktionen, während die Landwirtschaft von Temperaturwarnungen profitiert, die Verderb reduzieren. Automobilexporteure nutzen ESG-Dashboards, um Scope-3-Einsparungen zu dokumentieren, die von globalen Erstausrüstern gefordert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Plattformen behaupten ihre Führungsposition

Cloud-Lösungen besaßen im Jahr 2025 80,09 % der Bereitstellungen und werden voraussichtlich mit einer CAGR von 21,52 % wachsen, womit der chinesische Markt für digitale Frachtspedition fest Cloud-orientiert bleibt. Mandantenfähige Architektur senkt Stückkosten und beschleunigt die Einführung von Funktionen wie KI-basierten Nachfrageprognosen[4].Cyberspace-Verwaltung Chinas, "Cloud-Computing und Entwicklung der Dateninfrastruktur," CAC.GOV.CN

Die chinesische Branche für digitale Frachtspedition beherbergt weiterhin On-Premise-Systeme bei staatlichen Unternehmen mit klassifizierter Fracht oder strengen Datenspeicherungsvorschriften. Doch Reformen zum grenzüberschreitenden Datenfluss im Rahmen des Mehrschichtigen Schutzschemas v2.0 haben wahrgenommene Risiken gemindert und Migrationsfahrpläne auch bei konservativen Versendern ausgelöst. Gemeinsame Sicherheitsschichten helfen Cloud-Nutzern, den Anstieg der Cyberversicherungsprämien abzumildern.

Geografische Analyse

Ostchina behielt im Jahr 2025 einen Anteil von 41,38 % dank der Häfen Shanghai, Ningbo und Qingdao sowie dichter Schnellstraßennetze, die Lkw-Zubringerfahrten verkürzen. Echtzeit-Hafengemeinschaftsdaten ermöglichen es Plattformen in der Region, engere Termintreue zu versprechen und die Exporteursbindung trotz Lagerüberlastung aufrechtzuerhalten. ESG-verknüpfte Beschaffung unter Küstenelektronikcluster beschleunigt die digitale Akzeptanz, da Unternehmen verifizierte Kohlenstoffeinsparungen anstreben.

��ü��ɱ���ٳ��Բ� verzeichnet bis 2031 die höchste CAGR von 21,84 %, angetrieben durch den Neuen Internationalen Land-See-Handelskorridor, der Chongqing-Exporte direkt zum Hafen Qinzhou am Golf von Tonkin leitet. Provinzielle Pilotgebiete testen dort die Beidou-Anlagenverfolgung über Fluss-Schienen-Umschlagpunkte und erlassen Plattformlizenzgebühren, was Markteintrittsbarrieren senkt. Doch lokale Lkw-Genossenschaften genießen bevorzugte Subventionen, die nationale Akteure weiterhin ausschließen, sofern sie keine Gemeinschaftsunternehmen gründen.

Zentral- und Nordchina verzeichnen gesundes Wachstum, begünstigt durch die Fertigungsexpansion entlang der Zhengzhou-Wuhan-Achse und bessere China-Railway-Express-Verbindungen nach Europa. Binnentrockenports integrieren Zoll und Zolllagerhaltung, reduzieren Umleitungen zu überlasteten Küstenhäfen und stärken die Präsenz des chinesischen Marktes für digitale Frachtspedition im Landesinneren. Nordostchina hinkt leicht hinterher aufgrund langsamerer industrieller Dynamik, profitiert jedoch von der Entwicklung des Schifffahrtsknotenpunkts Dalian. Nordwestchina liegt zurück, da eine geringe Bevölkerungsdichte die Frachtdichten reduziert, obwohl Belt-and-Road-Investitionen langsam Basisvolumina aufbauen.

Wettbewerbslandschaft

Der chinesische Markt für digitale Frachtspedition bleibt wenig fragmentiert. Nationale Plattformen bieten multimodale Abdeckung und eingebettete Finanzierung, während regionale Akteure sich auf einzelne Korridore oder Güter konzentrieren. Datenvorteile akkumulieren sich bei Marktführern, die Hafengemeinschaftsdaten, Beidou-Signale und Kohlenstoffkennzahlen in Preisgestaltungsmaschinen einspeisen und so die Angebotsgenauigkeit und Streckenrentabilität verbessern.

Vertikale Integration ist ein prägendes Thema. Full Truck Alliance bündelt nun Handelsfinanzierung und Fahrer-Kohlenstoffkonten und bindet Versender, die ESG-Nachweise schätzen. Cainiao und SF Express setzen dedizierte Frachtflugzeuge und Lagerhäuser ein und bieten hybride digital-physische Kontrolle, die nur wenige reine Technologie-Startups erreichen können. JD Logistics treibt Stablecoin-Experimente voran, um grenzüberschreitende Zahlungskosten und -latenzen zu reduzieren.

Fragmentierung besteht dort weiter, wo Provinzregeln lokale Flotten bevorzugen oder wo Nischengüter spezialisierte Compliance erfordern. Neue Marktteilnehmer verfolgen Mikrosegmente wie Gefahrgutchemikalien oder Projektfracht, die Premiumrenditen erzielen. Konsolidierung wird erwartet, da Cybersicherheitskosten die Kapitalausstattung kleinerer Apps übersteigen und Zusammenschlüsse mit Anlageneigentümern fördern, die algorithmische Fähigkeiten anstreben.

Marktführer der chinesischen Branche für digitale Frachtspedition

Flexport

DHL

Full Truck Alliance

Kuhene+Nagel

SF Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: DHL Group und JD.com unterzeichneten eine Absichtserklärung zum Aufbau durchgängiger Logistiklösungen für deutsche und europäische Marken, die über JDs Plattformen in China verkaufen, einschließlich bevorzugter Zollsätze und Mehrwertsteuerregelungen für B2C-Pakete aus Europa nach China.

- Februar 2026: DHL Group unterstützte neue Entwicklungen zur Handelserleichterung zwischen dem Vereinigten Königreich und China und ermöglichte KMU einen einfacheren Zugang zu China. Dies stärkt DHLs Positionierung im grenzüberschreitenden Frachtspeditions- und Beratungsgeschäft für den China-gebundenen Handel.

- Januar 2026: DHL Group unterstützte neue Entwicklungen zur Handelserleichterung zwischen dem Vereinigten Königreich und China und ermöglichte KMU einen einfacheren Zugang zu China. Dies stärkt DHLs Positionierung im grenzüberschreitenden Frachtspeditions- und Beratungsgeschäft für den China-gebundenen Handel.

- September 2025: Maersk skizzierte seine Strategie für Großchina mit Fokus auf integrierte durchgängige Logistiklösungen (See, Luft, intermodal, Lagerhaltung und Supply-Chain-Management), die auf lokale Branchenbedürfnisse zugeschnitten sind, einschließlich Kontraktlogistik und Mehrwertdiensten rund um seine Flaggschiff-Erfüllungsanlage in Lin Gang, Shanghai, die Lagerhaltung, Zoll und Distribution mit Echtzeit-Bestandstransparenz integriert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den chinesischen Markt für digitale Frachtspedition als die Bruttogebühren, die von online-nativen oder vollständig softwaregestützten Spediteuren erwirtschaftet werden, die See-, Luft-, ���ٰ���ß��n- und Schienentransporte organisieren und dabei Sofortangebote, papierlose Dokumentation und Live-Tracking für Verlader bereitstellen. Erlöse traditioneller 3PLs werden nur dann berücksichtigt, wenn der gesamte Zyklus von der Buchung bis zum Liefernachweis über einen integrierten digitalen Workflow abgewickelt wird.

Sendungen, die ausschließlich per Telefon, Fax oder E-Mail ohne eine Front-End-Plattform abgewickelt werden, sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Transportmodus

- See

- Luft

- ���ٰ���ß��

- Schiene

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- �Ұ���ß�ܲԳٱ���Ա���

- Nach Endverbrauchsbranche

- Fertigung und Industrie

- Einzel- und E-Commerce

- Automobil

- Elektronik und Hochtechnologie

- Gesundheit und Pharmazie

- Landwirtschaft und verderbliche Güter

- Sonstige

- Nach Bereitstellungsmodell

- Cloudbasierte Plattformen

- ����-�ʰ�������-��ö���ܲԲ����

- Nach Geografie

- Ostchina

- ��ü�峦�Բ�

- Zentralchina

- Nordchina

- Nordostchina

- ��ü��ɱ���ٳ��Բ�

- Nordwestchina

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir haben Gründer digitaler Plattformen, Manager von Hafengemeinschaften sowie exportorientierte KMU-Verlader in Ost-, Süd- und ��ü��ɱ���ٳ��Բ� befragt. Ihre Erkenntnisse zu Adoptionsraten, durchschnittlichen Sendungswerten und Margentrends schlossen Datenlücken und bestätigten Schätzungen aus der �����ܲԻ�ä���ڴǰ�������ܲԲ�, bevor wir die Annahmen finalisierten.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir haben makroökonomische Handels- und Logistikkennzahlen vom Nationalen Statistikamt, der Generalzollverwaltung, dem Verkehrsministerium und dem China Internet Network Information Center bezogen, um Frachtvolumina, KMU-Zahlen und Internetreichweite zu ermitteln. Politische Rundschreiben der China Federation of Logistics & Purchasing sowie provinzielle Smart-Logistics-Pilotprojekte kartierten regulatorische Impulse und Fördermittel. Unternehmensunterlagen, Investorenpräsentationen und auflagenstarke Wirtschaftspresse verdeutlichten Plattform-Take-Rates und Betriebskosten. Unsere Analysten nutzten zudem D&B Hoovers für private Finanzhinweise und Factiva für Deal-Meldungen, um Benchmarks zu schärfen. Diese Quellen sind illustrativ; zahlreiche weitere Quellen unterstützten die Datenerhebung, -validierung und -klärung.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Wir haben ein kombiniertes Top-down- und Bottom-up-Modell entwickelt. Nationale Frachtvolumina, Frachtausgaben und KMU-Zahlen wurden durch verifizierte digitale Adoptionsquoten gefiltert und anschließend mit Stichproben von Plattformumsätzen (durchschnittlicher Verkaufspreis multipliziert mit Sendungsvolumen) auf Konsistenz geprüft. Zu den zentralen Eingangsgrößen zählen das Wachstum des E-Commerce-Bruttowarenwerts, der TEU-Durchsatz in Shanghai und Ningbo-Zhoushan, die Smartphone-Durchdringung, die Nutzung von Cloud-TMS sowie RMB-USD-Wechselkurse. Multivariate Regression mit ARIMA-Glättung projiziert Werte bis 2030, während Szenarioanalysen Zoll- oder Kraftstoffschocks abschätzen. Lücken auf Streckenebene wurden mit kalibrierten Proxys aus vergleichbaren Korridoren überbrückt.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen Peer-Review, Varianzprüfungen und bei Bedarf Nachfolgegespräche. Mordor-Analysten aktualisieren den Datensatz jährlich, wobei wesentliche Ereignisse Zwischenaktualisierungen auslösen, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Baseline für den chinesischen Markt für digitale Frachtspedition Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Anbieter unterschiedliche Umsatzkategorien, Adoptionsfaktoren und Aktualisierungsintervalle wählen. Indem ���������� den Umfang auf wirklich digitale Workflows beschränkt und die Treiber alle zwölf Monate erneut überprüft, verringert sich diese Streuung.

Wesentliche Ursachen für Abweichungen bei anderen Anbietern sind die Einbeziehung von Kuriervermittlung, die Verwendung statischer Digital-Anteil-Multiplikatoren und eine unregelmäßige Feldvalidierung.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| USD 5,24 Mrd. (2025) | ���������� | - |

| USD 8,80 Mrd. (2024) | Global Consultancy A | Fügt Kuriervermittlung und Sendungsversicherung zu den Erlösen aus digitaler Spedition hinzu |

| USD 30,00 Mrd. (2024) | Industry Analytics Firm B | Vermischt traditionelle Speditionsumsätze und wendet einen festen digitalen Anteil von 20 % ohne Feldvalidierung an |

Der Vergleich zeigt, dass unsere disziplinierte Variablenauswahl, wiederkehrende Primärprüfungen und transparente Berechnungen Entscheidungsträgern eine ausgewogene Baseline bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für die plattformbasierte Frachtspedition in China zwischen 2026 und 2031 erwartet?

Eine jährliche Wachstumsrate (CAGR) von 20,07 % wird prognostiziert, was den Wert von 6,30 Milliarden USD im Jahr 2026 auf 18,88 Milliarden USD bis 2031 steigert.

Welcher Transportmodus erzielt derzeit den höchsten Plattformumsatz?

Die Seefracht trägt 65,46 % des Plattformumsatzes im Jahr 2025 bei, da containerisierte Exporte den chinesischen Handelsmix dominieren.

Warum adoptieren kleine und mittlere Exporteure digitale Frachtplattformen am schnellsten?

Plattformen bündeln Kapazitäten, bieten automatisierte Handelsfinanzierung an und wickeln e-CNY-Treuhandzahlungen nun innerhalb eines Tages ab, was den Liquiditätsdruck für KMU erleichtert.

Welche Region verzeichnet die schnellste Marktexpansion?

��ü��ɱ���ٳ��Բ� wächst mit einer CAGR von 21,84 % dank des Neuen Internationalen Land-See-Handelskorridors und unterstützender Pilotgebiete.

Wie wirken sich elektronische Konnossemente auf die Transaktionsgeschwindigkeit aus?

Elektronische Konnossemente verkürzen Abwicklungsfenster von bis zu zehn Tagen auf unter achtundvierzig Stunden, indem sie eine sofortige, blockchain-gestützte Titelübertragung ermöglichen.

Was ist die größte Cybersicherheitsherausforderung für Logistik-Software-als-Dienstleistung-Unternehmen?

Schnell steigende Cyberversicherungsprämien zwingen Plattformen zu erheblichen Investitionen in Zertifizierungen und Backups, was die Gewinnmargen belastet.

Seite zuletzt aktualisiert am: