ČŃČč°ù°ìłÙČ”°ùöñđ und Marktanteil der KĂŒhlkettenlogistik in China

ČŃČč°ù°ìłÙĂŒČú±đ°ùČőŸ±łŠłółÙ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

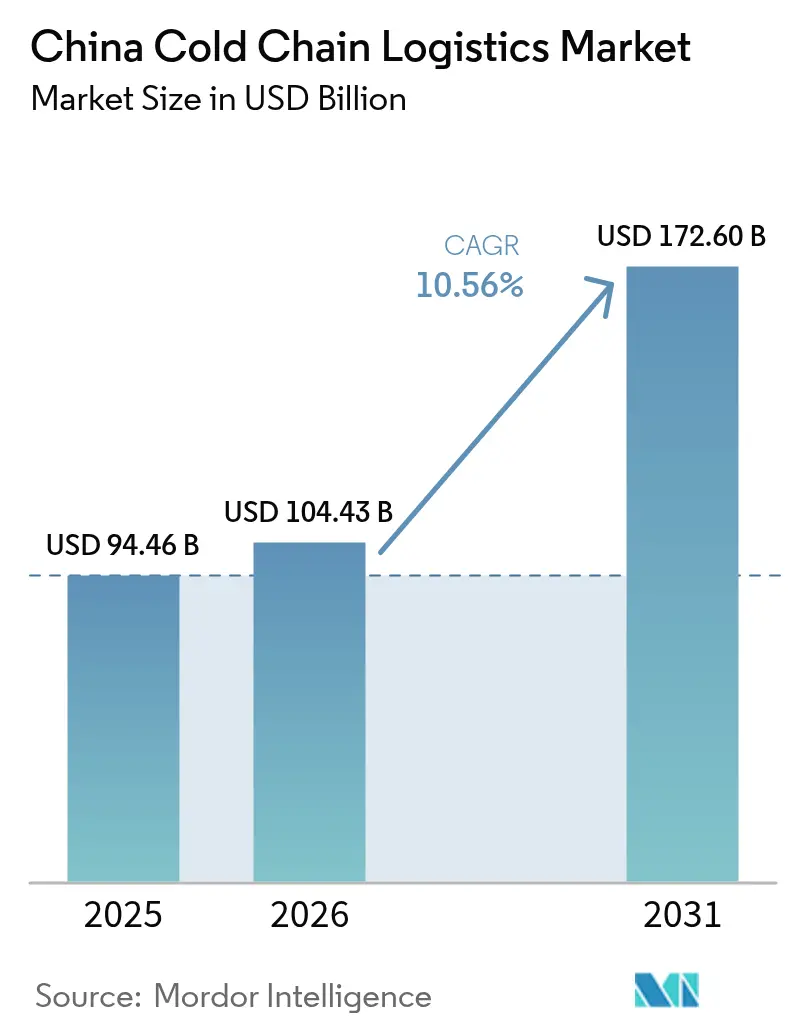

| ČŃČč°ù°ìłÙČ”°ùöñđ im Basisjahr (2025) | 94.46 Milliarden US-Dollar |

| ČŃČč°ù°ìłÙČ”°ùöñđ (2026) | 104.43 Milliarden US-Dollar |

| ČŃČč°ù°ìłÙČ”°ùöñđ (2031) | 172.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.56% CAGR |

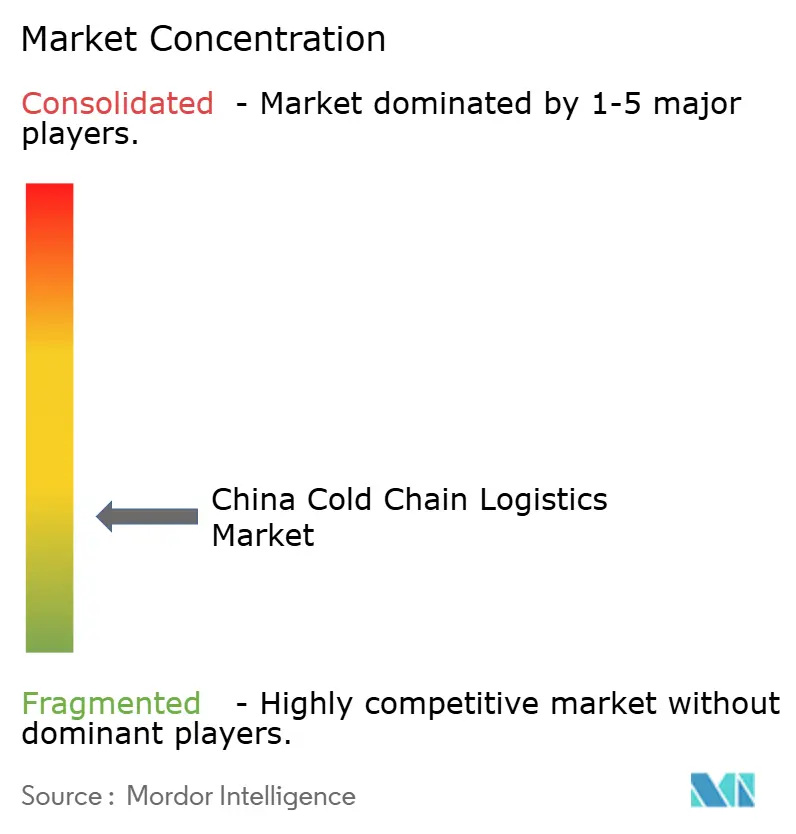

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © șÚÁÏŐęÄÜÁż. Wiederverwendung erfordert Namensnennung gemÀà CC BY 4.0. | |

Marktanalyse der KĂŒhlkettenlogistik in China von șÚÁÏŐęÄÜÁż

Die ČŃČč°ù°ìłÙČ”°ùöñđ des Marktes fĂŒr KĂŒhlkettenlogistik in China wird voraussichtlich von 94,46 Milliarden USD im Jahr 2025 auf 104,43 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,56 % ĂŒber den Zeitraum 2026â2031 einen Wert von 172,6 Milliarden USD erreichen.

Investitionen aus dem 14. FĂŒnfjahresplan flieĂen weiterhin in den Aufbau moderner MehrtemperaÂturdepots in Binnenprovinzen, wodurch die historische KĂŒstenorientierung des Sektors reduziert und neue Einnahmequellen fĂŒr integrierte Anbieter erschlossen werden. Gleichzeitig drĂ€ngt die zunehmende Verbreitung von Frischkost-E-Commerce die Lieferzeitfenster immer weiter zusammen und veranlasst Betreiber dazu, Mikro-Fulfillment-Hubs in bestehende Fernverkehrsnetze zu integrieren. Die Nachfrage nach GDP-konformen Tieftemperaturkorridoren steigt parallel zu Chinas biopharmazeutischen Exportambitionen, was den durchschnittlichen Erlös pro Tonne steigert und Technologie-Upgrades beschleunigt. MittelstĂ€ndische Haushalte kaufen mehr importiertes gekĂŒhltes Fleisch und MeeresfrĂŒchte und leiten Volumen durch hafenangebundene Korridore, die bereits von Skaleneffekten profitieren. Die Fragmentierung der letzten Meile und ein Mangel an zertifizierten KĂ€ltetechnikern bestehen weiterhin, doch die ĂŒbergeordnete Entwicklungstrajektorie bleibt durch Skalierung, Digitalisierung und schrittweise Konsolidierung geprĂ€gt.

Wesentliche Erkenntnisse des Berichts

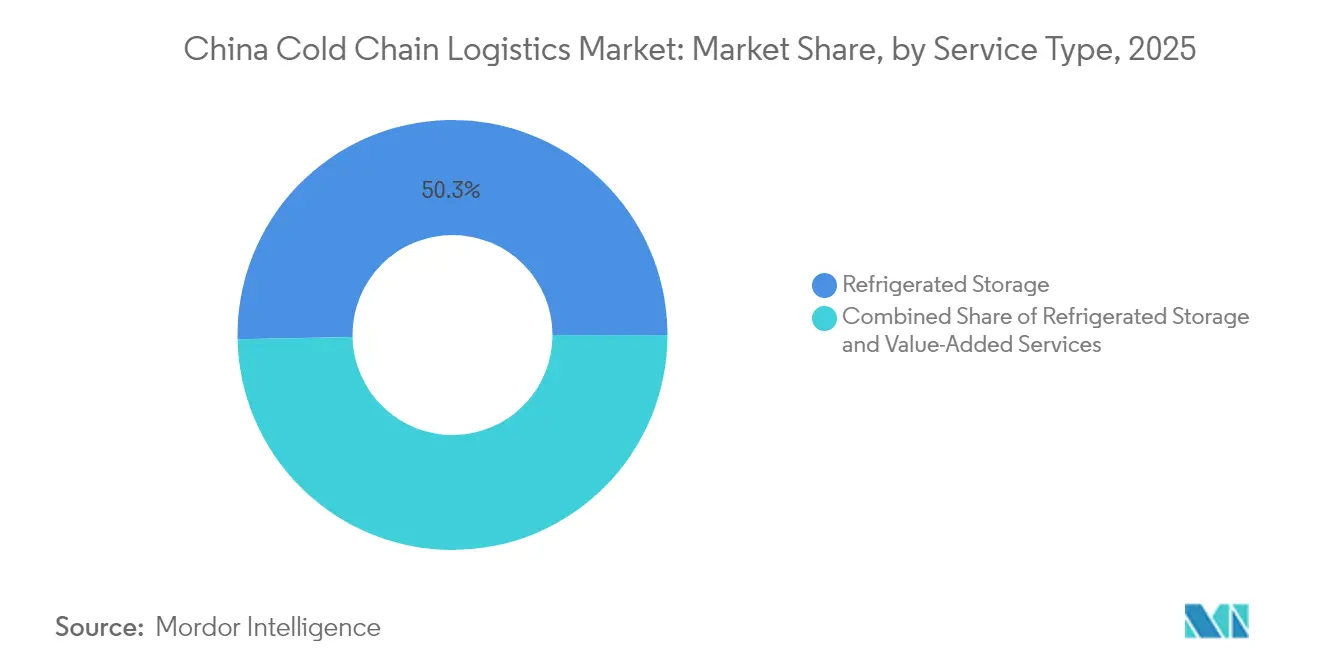

- Nach Servicetyp hielt °ĂŒłó±ô±ôČčČ”±đ°ùłÜČÔČ” im Jahr 2025 einen Marktanteil von 50,32 %, wĂ€hrend Mehrwertdienste mit einer CAGR von 11,90 % bis 2031 das stĂ€rkste Wachstum verzeichnen.

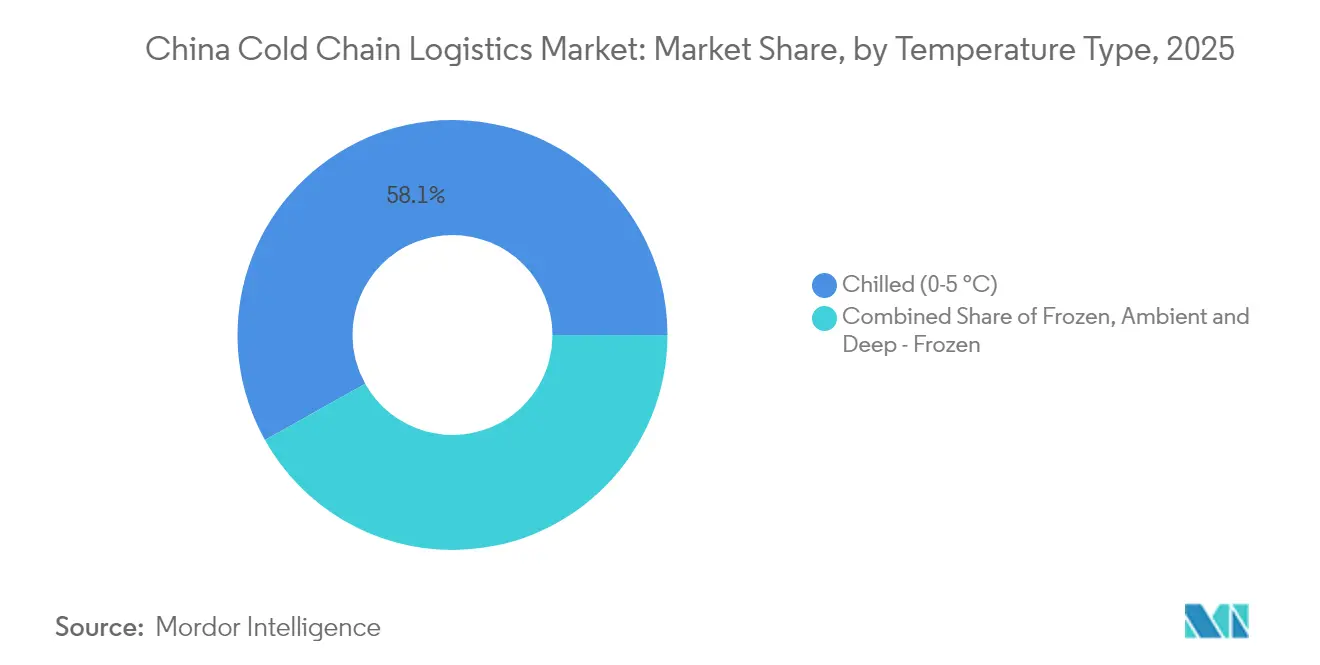

- Nach Temperaturbereich dominierte KĂŒhllogistik (0â5 °C) mit einem Anteil von 58,12 % im Jahr 2025; TiefkĂŒhllogistik (â18â0 °C) expandiert am schnellsten mit einer CAGR von 11,01 % bis 2031.

- Nach Anwendung trugen Obst & GemĂŒse im Jahr 2025 mit 28,38 % zur Nachfrage bei, wĂ€hrend Pharmazeutika & Biologika voraussichtlich mit einer CAGR von 14,12 % bis 2031 wachsen werden.

- Nach Region entfiel auf Ostchina im Jahr 2025 ein Marktanteil von 33,74 %, wĂ€hrend ł§ĂŒ»ć·É±đČőłÙłŠłóŸ±ČÔČč mit einer CAGR von 12,42 % bis 2031 das stĂ€rkste Wachstum verzeichnet.

Hinweis: Die ČŃČč°ù°ìłÙČ”°ùöñđn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietĂ€ren SchĂ€tzrahmens von șÚÁÏŐęÄÜÁż erstellt und mit den neuesten verfĂŒgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt fĂŒr KĂŒhlkettenlogistik in China

Auswirkungsanalyse der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationaler Ausbau der KĂŒhlketteninfrastruktur im Rahmen des 14. FĂŒnfjahresplans zur Beschleunigung des Lageraufbaus | +2.1% | National, mit PrioritĂ€t fĂŒr Binnenregionen | Langfristig (â„ 4 Jahre) |

| Rasante Expansion des Frischkost-E-Commerce | +1.5% | Stadtgebiete landesweit | Kurzfristig (†2 Jahre) |

| Biopharmazeutischer Exportboom treibt GDP-konforme Tieftemperatur-KĂŒhlkette voran | +1.3% | Ost- und Nordchina | Mittelfristig (2â4 Jahre) |

| Wachsende Nachfrage der Mittelschicht nach importiertem gekĂŒhltem Fleisch & MeeresfrĂŒchten | +0.8% | National, mit höherer Durchdringung in KĂŒstenstĂ€dten | Mittelfristig (2â4 Jahre) |

| Programme zur Modernisierung der Milchproduktesicherheit stimulieren temperaturkontrollierte Milchlogistik | +0.6% | National, mit Schwerpunkt auf Milchproduktionsregionen | Langfristig (â„ 4 Jahre) |

| Energieeffizienzsubventionen fĂŒr COâ/Ammoniak-Systeme senken InvestitionshĂŒrden | +0.4% | National, mit Schwerpunkt auf Industriezonen | Langfristig (â„ 4 Jahre) |

| Quelle: șÚÁÏŐęÄÜÁż | |||

Nationaler Ausbau der KĂŒhlketteninfrastruktur im Rahmen des 14. FĂŒnfjahresplans zur Beschleunigung des Lageraufbaus

Die PlĂ€ne der Zentralregierung sehen erhebliche Investitionen in KĂŒhlkettenkorridore vor, die Produktionszonen mit StadtmĂ€rkten verbinden, mit dem Ziel einer gekĂŒhlten Distributionsrate von 25 % fĂŒr Obst und 45 % fĂŒr Fleisch bis 2027[1]Nationale Entwicklungs- und Reformkommission, â14. FĂŒnfjahresplan fĂŒr die Entwicklung der KĂŒhlkettenlogistikâ, ndrc.gov.cn. Binnenlandstandorte in Henan, Hunan und Sichuan verzeichnen nun einen gröĂeren Anteil an neu errichteten KubikmeterkapazitĂ€ten als KĂŒstenstandorte, was historische LĂŒcken schlieĂt und Transportdistanzen reduziert[2]Provinzregierung Sichuan, âUmsetzungsplan fĂŒr KĂŒhlkettenlogistikbasenâ, sc.gov.cn. Dieser Ausbau senkt bereits jetzt die Verderbraten bei Erzeugnissen und fördert den Anbau höherwertiger Kulturen, eine Entwicklung, die die Produktvielfalt in den EinzelhandelskanĂ€len erweitert.

Rasante Expansion des Frischkost-E-Commerce

Versprechen zur Lieferung am gleichen Tag von Plattformen wie JD Fresh und Freshippo haben traditionelle Spediteure dazu gezwungen, Mikro-Fulfillment-Knoten innerhalb der stĂ€dtischen Ringe zu installieren. Jeder Knoten unterstĂŒtzt in der Regel drei Temperaturbereiche, sodass Bestellungen innerhalb von Minuten nach AuftragsbestĂ€tigung kommissioniert werden können. Routenoptimierungssoftware reduziert Leerfahrtenkilometer, was bedeutet, dass stĂ€dtische KĂŒhlfahrzeuge mehr Haltepunkte pro Schicht anfahren können. Verbraucher reagieren mit gröĂeren Warenkörben, sobald sie der TemperaturintegritĂ€t vertrauen, was den Wettbewerbsvorteil der Plattform verstĂ€rkt.

Biopharmazeutischer Exportboom treibt GDP-konforme Tieftemperatur-KĂŒhlkette voran

Chinas Biologika-Hersteller versenden mittlerweile Therapeutika, die eine Handhabung bei â20 °C bis â70 °C erfordern â ein Verfahren, das durch die GDP-Vorschriften der Nationalen Behörde fĂŒr medizinische Produkte geregelt wird und mit EU-Standards harmoniert. Anbieter, die BehĂ€lter validieren und RĂŒckverfolgungsdaten protokollieren, können Frachtraten erzielen, die zwei- bis dreimal so hoch sind wie die Erlöse aus Lebensmittelladungen. Diese PrĂ€mien rechtfertigen Investitionen in FlĂŒssigstickstoffsysteme, die spĂ€ter auch NischenmĂ€rkten fĂŒr MeeresfrĂŒchte und Laborforschung zugutekommen und so die technische Kompetenz der gesamten Branche steigern.

Wachsende Nachfrage der Mittelschicht nach importiertem gekĂŒhltem EiweiĂ

Wohlhabende Haushalte geben mehr fĂŒr australisches Rindfleisch und norwegischen Lachs aus â Produkte, die vom Hafen bis zum Teller zwischen 0 °C und 4 °C gehalten werden mĂŒssen. Importkorridore ĂŒber Shanghai und Ningbo integrieren mittlerweile Echtzeit-Tracker in jeden KĂŒhlcontainer, wodurch die TemperaturkonformitĂ€t zu einem sichtbaren Marketingargument wird. InlĂ€ndische Rindfleischlieferanten reagieren darauf, indem sie ihre eigene Logistik aufrĂŒsten, sodass Verbesserungen auch in lokale Lieferketten zurĂŒckflieĂen.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes KĂŒhlnetz auf der letzten Meile verursacht hohe Verderbraten | -1.2% | StĂ€dte der Klasse 3 | Kurzfristig (†2 Jahre) |

| Mangel an zertifizierten IndustriekĂ€ltetechnikern | -0.8% | Binnenregionen | Mittelfristig (2â4 Jahre) |

| Hohe Stromtarife und NetzinstabilitĂ€t in KĂŒhlanlagen der Klasse-3-StĂ€dte | -0.7% | StĂ€dte der Klasse 3 und lĂ€ndliche Gebiete | Mittelfristig (2â4 Jahre) |

| China-VI-Lkw-Emissionsstandard erhöht NachrĂŒstkosten fĂŒr KĂŒhlfahrzeugflotten | -0.5% | National, mit stĂ€rkerem Einfluss auf kleinere Betreiber | Kurzfristig (†2 Jahre) |

| Quelle: șÚÁÏŐęÄÜÁż | |||

Fragmentiertes KĂŒhlnetz auf der letzten Meile

Studiendaten zum Markt fĂŒr KĂŒhlkettenlogistik in China zeigen, dass die Verderbraten bei BlattgemĂŒse in einigen StĂ€dten der Klasse 3 ĂŒber 10 % liegen, da viele Lieferunternehmen nicht isolierte Fahrzeuge einsetzen. Versicherungsanbieter verlangen zunehmend Temperaturprotokolle fĂŒr SchadensfĂ€lle, was zu höheren PrĂ€mien fĂŒr Spediteure ohne ĂberwachungsausrĂŒstung fĂŒhrt. TechnologiegestĂŒtzte Neueinsteiger, die Bestellungen filialĂŒbergreifend bĂŒndeln, gewinnen Marktanteile und deuten auf eine bevorstehende Konsolidierung im Stadtvertrieb hin.

Mangel an zertifizierten KĂ€ltetechnikern

Ein landesweiter Mangel von Zehntausenden qualifizierter Techniker hemmt die EinfĂŒhrung von Systemen mit natĂŒrlichen KĂ€ltemitteln. Betreiber in westlichen Provinzen warten oft tagelang auf Reparaturen, was die GerĂ€teverfĂŒgbarkeit senkt und die Stromkosten erhöht. FĂŒhrende GerĂ€tehersteller bĂŒndeln mittlerweile Schulungen mit der Installation, monetarisieren damit die QualifikationslĂŒcke und verbessern gleichzeitig die ServicequalitĂ€t. Anlagen, die zertifiziertes Personal schnell sichern, berichten von niedrigeren Wartungskosten und einem verbesserten COâ-FuĂabdruck.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrĂ€nkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berĂŒcksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Servicetyp: Lagerungsdominanz verdeckt Transportpotenzial

°ĂŒłó±ô±ôČčČ”±đ°ùłÜČÔČ” entfiel im Jahr 2025 auf einen Marktanteil von 50,32 % im Markt fĂŒr KĂŒhlkettenlogistik in China und unterstreicht den Bedarf an fester KapazitĂ€t. Das Wachstum bei Mehrwertdiensten ist mit einer prognostizierten CAGR von 11,90 % bis 2031 schneller, was zeigt, dass Versender zunehmend fĂŒr Aufgaben wie Umetikettierung, Inspektion und Kommissionierung zahlen. Betreiber, die Lagerhaltung mit diesen Dienstleistungen kombinieren, verbessern ihren Erlös pro Quadratmeter und schaffen damit einen Puffer gegen den Preiswettbewerb bei der einfachen Palettenlagerung. Integrierte Modelle reduzieren auch Handlingfehler, da Waren von der Warenannahme bis zur Warenausgabe in einem digitalen Ăkosystem verbleiben.

°ĂŒłó±ôłÙ°ùČčČÔČő±èŽÇ°ùłÙ bleibt die zweitgröĂte Kategorie und profitiert weiterhin von E-Commerce-ZeitplĂ€nen, die die Auftrags-zu-Lieferungs-Zyklen verdichten. SensorbestĂŒckte Trailer ĂŒbertragen nun alle zwei Minuten Temperatur- und TĂŒröffnungsdaten, was SchadensfĂ€lle reduziert und dynamische RoutenĂ€nderungen bei Verkehrsaufkommen ermöglicht. Kleine Spediteure, die sich solche Upgrades nicht leisten können, riskieren, AuftrĂ€ge an asset-leichte Technologievermittler zu verlieren, die Transparenz ohne eigene Lkw garantieren können. Die Branchenlandschaft tendiert daher zu weniger, aber gröĂeren Flotten, die mit Software-Plattformen kooperieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂŒgbar

Temperaturtyp: Expansion des KĂŒhlsegments durch die Revolution bei Frischprodukten

KĂŒhllogistik (0 °Câ5 °C) erfasste im Jahr 2025 einen Marktanteil von 58,12 % der ČŃČč°ù°ìłÙČ”°ùöñđ fĂŒr KĂŒhlkettenlogistik in China, da Frischprodukte und Milcherzeugnisse fĂŒr die HaushaltsernĂ€hrung zentral blieben. TiefkĂŒhlkorridore (â18 °Câ0 °C) expandieren mit mehr als 11 % CAGR, angetrieben durch Fertiggerichte und weitrĂ€umige Fleischimporte. Das Tiefst- und UltrakĂŒhllager-Segment wĂ€chst am schnellsten, angetrieben durch Biologika und einige Premium-Desserts, die â40 °C oder kĂ€lter benötigen. Anlagen, die drei Temperaturbereiche unter einem Dach bedienen können, können KĂŒhlkammern entsprechend der Nachfrageverschiebung umschalten, was die Auslastung maximiert und Amortisationszeiten verkĂŒrzt.

Energieeffiziente Hardware verbreitet sich in allen Temperaturbereichen. Kohlendioxidsysteme, unterstĂŒtzt durch staatliche ZuschĂŒsse, senken Stromrechnungen und vermeiden Quoten fĂŒr synthetische KĂ€ltemittel. Nutzer berichten, dass die höheren Anschaffungskosten innerhalb von fĂŒnf Jahren durch niedrigere Strom- und Wartungsausgaben amortisiert werden, was einen klaren finanziellen Anreiz fĂŒr grĂŒne Technologie in der KĂŒhlkettenlogistikbranche in China belegt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂŒgbar

Anwendung: Obst & GemĂŒse fĂŒhrend, wĂ€hrend Pharmazeutika beschleunigen

Obst und GemĂŒse hielten im Jahr 2025 einen Marktanteil von 28,38 % im Markt fĂŒr KĂŒhlkettenlogistik in China, was den Umfang der inlĂ€ndischen Gartenbauproduktion widerspiegelt. Direktbeschaffungsmodelle, bei denen Erzeugnisse innerhalb von Stunden nach der Ernte per Lkw transportiert werden, haben Schwundverluste reduziert und die Haltbarkeit verlĂ€ngert, sodass SupermĂ€rkte jetzt mehr Artikelnummern (SKUs) fĂŒhren und AuffĂŒllfahrten in der Wochenmitte reduzieren können. Fleisch und GeflĂŒgel ist das zweitgröĂte Segment, wobei strengere Einfuhrkontrollen die Nachfrage nach zertifiziertem Lagerraum steigern.

Pharmazeutika und Biologika bilden das am schnellsten wachsende Segment mit einer CAGR von ĂŒber 14 % bis 2031. Strenge GDP-Vorschriften bedeuten eine Nulltoleranz fĂŒr Temperaturabweichungen, sodass Ladungen PrĂ€mienerlöse erzielen, die die zusĂ€tzlichen Compliance-Kosten decken. Impfstoffhersteller schlieĂen MehrjahresvertrĂ€ge ab, um KapazitĂ€ten zu sichern, was Anbietern planbare Einnahmequellen bietet. PrĂ€zisionsĂŒberwachungstools, die fĂŒr die Pharmabranche entwickelt wurden, finden nun Eingang in hochwertige Lebensmittelkategorien â ein Trend, der branchenweite Serviceerwartungen anhebt.

Geografische Analyse

Ostchina hielt im Jahr 2025 einen Marktanteil von 33,74 % am Markt fĂŒr KĂŒhlkettenlogistik in China, gestĂŒtzt durch dichte VerbrauchermĂ€rkte und Hafenzugang. Der Containerdurchsatz in Shanghai unterstĂŒtzt die schnelle Umladung von gekĂŒhltem Lachs aus Europa und festigt die Rolle der Region als Eingangstor fĂŒr Premium-Importe. Pharmazeutische Cluster in Jiangsu und Zhejiang erzeugen eine stetige Nachfrage nach 2 °Câ8 °C-Lagerung, die saisonal ausgleichende Erlöse liefert und Produktionsspitzen abpuffert. Betreiber bezeichnen Energietarife als das gröĂte Kostenproblem, was zu erheblichen Investitionen in Dachsolaranlagen und hocheffiziente DĂ€mmung fĂŒhrt.

ł§ĂŒ»ć·É±đČőłÙłŠłóŸ±ČÔČč verzeichnet die höchste regionale CAGR der Branche mit 12,42 % bis 2031. Staatliche Anreize ziehen Logistikparks nach Chengdu und Chongqing, was einen alternativen Korridor schafft, der per Schienen-See-Verbindung mit SĂŒdostasien verbunden ist. Die milden Winter der Region senken den KĂ€lteleistungsbedarf und bieten Kostenvorteile fĂŒr die Langzeitlegerung. Zitrusanbauer in Sichuan kĂŒhlen FrĂŒchte nun bereits auf dem Hof vor, was Verlustraten senkt und den Export in nördliche MĂ€rkte ermöglicht. FrĂŒhe Marktteilnehmer genieĂen First-Mover-Vorteile bei GrundstĂŒcksverfĂŒgbarkeit und lokalem ArbeitskrĂ€fteangebot und positionieren sich damit fĂŒr ein Wachstum im Einklang mit dem steigenden Konsum.

Nordchina verbindet die Region der Hauptstadt mit getreideproduzierenden HinterlĂ€ndern. KĂŒhlere Umgebungstemperaturen reduzieren den Energiebedarf in der HĂ€lfte des Jahres, doch heiĂe, feuchte Sommer belasten veraltete DĂ€mmung. GroĂe Verteilzentren rund um Tianjin setzen intelligente BelĂŒftung ein, um Kondensation zu bewĂ€ltigen und Sicherheit zu verbessern sowie das Schimmelrisiko zu verringern. GrenzĂŒberschreitende Korridore mit der Mongolei handhaben tiefgefrorenes Rindfleisch und Speiseeis mithilfe elektrischer KĂŒhlfahrzeuge, die an Streckenstrom angeschlossen werden, um Dieselkosten zu senken. Lokale Behörden bieten Mautrabatte fĂŒr emissionsarme Fahrzeuge und drĂ€ngen Flotten damit frĂŒher als in anderen Regionen auf sauberere Antriebe.

Wettbewerbslandschaft

Rund 70 % des Marktanteils fĂŒr KĂŒhlkettenlogistik in China verteilen sich auf die fĂŒnfzehn gröĂten Unternehmen, doch Hunderte lokaler Firmen halten die Preisgestaltung dynamisch. Skalierungsakteure wie Sinotrans und China Merchants investieren Kapital in nationale Parks und sichern sich StromvertrĂ€ge, die die EnergievolatilitĂ€t dĂ€mpfen. Technologieorientierte Betreiber wie SF Cold Chain und JD Logistics konzentrieren sich auf Same-Day-Fulfillment und Datentransparenz und erzielen oft höhere StĂŒckpreise. AuslĂ€ndische Spezialisten wie Lineage kooperieren mit inlĂ€ndischen Unternehmen, um EigenkapitalbeschrĂ€nkungen zu umgehen, und importieren Lagerautomatisierung, die den Durchsatz steigert.

Wettbewerbsvorteile entstehen zunehmend durch Software, nicht allein durch Kubikmeter. KI-Tools prognostizieren Spitzenlastzeiten wĂ€hrend der Festivalzeiten und ermöglichen es Spediteuren, Trailer vorab zu positionieren und Zusatzkosten zu vermeiden. Blockchain-Pilotprojekte liefern Verladern unverĂ€nderliche Temperaturaufzeichnungen und verkĂŒrzen die Streitbeilegungszeit. Kleinere Unternehmen ohne diese Tools können entweder Plattformen lizenzieren oder NischenmĂ€rkte verlassen. Der Technikermangel vergröĂert die Kluft, da groĂe Unternehmen eigene Schulungsakademien betreiben können, was Betriebszeit und Kundenzufriedenheit sichert.

BranchenfĂŒhrer der KĂŒhlkettenlogistik in China

Sinotrans Limited

SF Express

Beijing Ershang Group

NICHIREI CORPORATION

Shanghai Jin Jiang International Industrial Investment Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂŒngste Branchenentwicklungen

- April 2025: JD Logistics eröffnete in Suzhou ein automatisiertes MehrtemperaÂturzentrum mit einer FlĂ€che von 120.000 mÂČ und fĂŒnf Klimazonen im Bereich von â30 °C bis Umgebungstemperatur, das eine Abdeckung von 200 StĂ€dten innerhalb von 24 Stunden ermöglicht.

- MĂ€rz 2025: Sinotrans verpflichtete sich zur Investition von 2,8 Milliarden CNY (433 Millionen USD) fĂŒr den Bau von 15 KĂŒhlkettenparks in zentralen und westlichen Provinzen, die jeweils fĂŒr Schienen-ł§łÙ°ùČčñđ-Umschlagpunkte konzipiert sind.

- Februar 2025: SF Express erwarb Chengdu Silverplow Low-Temperature Logistics fĂŒr 1,2 Milliarden CNY (185 Millionen USD) und ergĂ€nzte damit seine SĂŒdwestflotte um 500 Spezialfahrzeuge.

- Januar 2025: China Merchants Americold Logistics sicherte sich 3,5 Milliarden CNY (541 Millionen USD) fĂŒr die Entwicklung von 20 GDP-konformen Lagern bis 2027 mit Schwerpunkt auf Biologika.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den chinesischen KĂŒhlkettenlogistikmarkt als den gesamten Wert, der innerhalb des Landes durch spezialisierte LagerstĂ€tten, temperaturgesteuerte Fahrzeuge, Container und damit verbundene Ăberwachungs- oder Abfertigungsdienste generiert wird, die dazu dienen, Lebensmittel, pharmazeutische und andere verderbliche GĂŒter von der Farm oder Fabrik bis zum endgĂŒltigen Vertrieb innerhalb der vorgeschriebenen Temperaturbereiche zu halten.

AusdrĂŒcklich ausgenommen sind der allgemeine Transport von TrockengĂŒtern, die Lagerung bei Dritten und firmeneigene KĂŒhlrĂ€ume, die nie in den kommerziellen Logistikfluss gelangen.

Ăberblick ĂŒber die Segmentierung

- Nach Servicetyp

- °ĂŒłó±ô±ôČčČ”±đ°ùłÜČÔČ”

- Ăffentliche Lagerhaltung

- Private Lagerhaltung

- °ĂŒłó±ôłÙ°ùČčČÔČő±èŽÇ°ùłÙ

- ł§łÙ°ùČčñđ

- Schiene

- See

- Luft

- Mehrwertdienste

- °ĂŒłó±ô±ôČčČ”±đ°ùłÜČÔČ”

- Nach Temperaturtyp

- GekĂŒhlt (0â5 °C)

- Tiefgefroren (â18â0 °C)

- Umgebungstemperatur

- Tiefstgefroren / UltratiefgekĂŒhlt (mehr als â20 °C)

- Nach Anwendung

- Obst & GemĂŒse

- Fleisch & GeflĂŒgel

- Fisch & MeeresfrĂŒchte

- Milchprodukte & TiefkĂŒhldesser

- Backwaren & SĂŒĂwaren

- Fertiggerichte

- Pharmazeutika & Biologika

- Impfstoffe & klinische Studienmaterialien

- Chemikalien & Spezialmaterialien

- Sonstige verderbliche Waren

- Nach Region (China)

- Ostchina

- Nordchina

- ł§ĂŒ»ć-ŽÜ±đČÔłÙ°ùČč±ôłŠłóŸ±ČÔČč

- ł§ĂŒ»ć·É±đČőłÙłŠłóŸ±ČÔČč

- Nordostchina

- Nordwestchina

Detaillierte Forschungsmethodik und Datenvalidierung

PrimÀre Forschung

Wir validierten unsere Ergebnisse durch Interviews mit Flottenmanagern in Peking, KĂŒhlhausentwicklern in Jiangsu, E-Commerce-Betreibern fĂŒr gekĂŒhlte Lebensmittel in Guangdong und Beschaffungsleitern multinationaler Pharmaimporteure. Die GesprĂ€che klĂ€rten die typischen TransportlĂ€ngen, die durchschnittlichen Lagertarife und die sich abzeichnende Verbreitung von IoT-Sensoren und halfen uns, die Annahmen fĂŒr die Auslastung und die Lebensdauer der Anlagen zu prĂ€zisieren.

Desk Research

Die Analysten begannen mit Zollaufzeichnungen, Flottenstatistiken des Verkehrsministeriums und den jĂ€hrlichen Bulletins des Cold Chain Logistics Committee, in denen die Zulassungen von KĂŒhlfahrzeugen, die KĂŒhlhauskapazitĂ€t und der Warendurchsatz quantifiziert werden. HandelsverbĂ€nde wie die China Meat Association und die Dairy Industry Association, EinzelhandelsdatensĂ€tze des National Bureau of Statistics und Fachzeitschriften ĂŒber die Verteilung von Impfstoffen fĂŒgten Volumen, Gewicht und Verderblichkeitsraten hinzu. Die 10-Ks der Unternehmen, die Prospekte der BörsengĂ€nge und die Ausschreibungsportale der Provinzen lieferten Anhaltspunkte fĂŒr die Preisgestaltung, wĂ€hrend D&B Hoovers und Dow Jones Factiva Finanzdaten auf Unternehmensebene lieferten. Diese Quellen bildeten zusammen mit anderen öffentlichen und kostenpflichtigen DatensĂ€tzen die Grundlage fĂŒr die Angebots-Nachfrage-Matrix.

ČŃČč°ù°ìłÙČ”°ùöñđnbestimmung und -prognose

Das Modell beginnt mit einem Top-Down-Umbau. Die Kubikmeter des KĂŒhlhausbestands und die Tonnenkilometer der KĂŒhlfahrzeuge werden mit den durchschnittlichen Miet- oder Frachtraten multipliziert und dann um die saisonale Auslastung bereinigt. AusgewĂ€hlte Bottom-up-PrĂŒfungen, die stichprobenartig die UmsĂ€tze der Betreiber und die temperaturgefĂŒhrten Sendungen erfassen, kalibrieren die Gesamtzahlen, bevor die Ergebnisse verschlĂŒsselt werden. Zu den SchlĂŒsselvariablen gehören die Verbreitung des elektronischen Handels mit frischen Lebensmitteln, der Umsatz mit KĂŒhlfahrzeugen, die Ausgaben fĂŒr die Einhaltung der pharmazeutischen KĂŒhlkette, die durchschnittliche Miete fĂŒr KĂŒhlhĂ€user und der EiweiĂverbrauch der Haushalte in der Stadt. Eine multivariate Regression mit diesen Faktoren, die durch einen Expertenkonsens verfeinert wurde, prognostiziert die Werte bis 2030. Durch ARIMA-GlĂ€ttung werden kurzfristige Schocks ausgeglichen. LĂŒcken in den Angaben der Betreiber werden durch Ersatzkennzahlen von eng verwandten börsennotierten Unternehmen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit historischen NBS- und Zollreihen abgeglichen; Anomalien lösen vor der Freigabe erneute ĂberprĂŒfungen durch Fachleute aus. Mordor aktualisiert den Datensatz jĂ€hrlich und ĂŒberprĂŒft das Modell immer dann, wenn regulatorische Ănderungen oder gröĂere KapazitĂ€tserweiterungen voreingestellte Schwellenwerte ĂŒberschreiten, um sicherzustellen, dass die Kunden immer die aktuellste Ansicht erhalten.

Warum Mordor's China Cold Chain Logistics Baseline VerlÀsslichkeit befiehlt

Die veröffentlichten SchÀtzungen weichen oft voneinander ab, weil die Unternehmen den Markt unterschiedlich aufteilen, unterschiedliche Preisdecks wÀhlen oder auf ungleichen Kalendern auffrischen.

Die gröĂten Unterschiede ergeben sich aus der Breite des Erfassungsbereichs, denn einige schlieĂen Mehrwertdienste, WĂ€hrungsumrechnungen und die BerĂŒcksichtigung der letzten Meile im E-Commerce aus. Mordor erfasst die gesamte Logistikkette und aktualisiert direkt nach den CFLP-Veröffentlichungen zur Jahresmitte; andere stĂŒtzen sich hĂ€ufig auf Ă€ltere Bestandserhebungen oder gehen von gleichbleibenden Tarifen bis zum Horizont aus.

Benchmark-Vergleich

| ČŃČč°ù°ìłÙČ”°ùöñđ | Anonymisierte Quelle | PrimĂ€rer Treiber der LĂŒcke |

|---|---|---|

| USD 94,46 B (2025) | șÚÁÏŐęÄÜÁż | - |

| USD 17,20 B (2024) | Regionale Beratung A | Ohne innerstÀdtische Last-Mile-Strecken; verwendet nur die Einnahmen börsennotierter Unternehmen |

| USD 51,10 B (2024) | Industrieverband B | Ohne Einnahmen aus ĂberwachungsgerĂ€ten; konstanter RMB-USD-Kurs fĂŒr die gesamte Prognose |

Zusammengenommen zeigt der Vergleich, dass Mordor bei Anwendung des gesamten Dienstleistungspakets und der aktuellen Preisgestaltung eine ausgewogene, transparente Grundlage bietet, auf die sich EntscheidungstrÀger getrost verlassen können.

Im Bericht beantwortete SchlĂŒsselfragen

Welche ČŃČč°ù°ìłÙČ”°ùöñđ wird fĂŒr den Markt fĂŒr KĂŒhlkettenlogistik in China bis 2031 erwartet?

Der Markt wird voraussichtlich bis 2031 einen Wert von 172,6 Milliarden USD erreichen.

Welche Region hĂ€lt derzeit den gröĂten Marktanteil im Markt fĂŒr KĂŒhlkettenlogistik in China?

Ostchina fĂŒhrt mit knapp ĂŒber einem Drittel des nationalen Umsatzes.

Welches Servicesegment wĂ€chst innerhalb der KĂŒhlkettenlogistikbranche in China am schnellsten?

Mehrwertdienste, wie Verpackung und QualitĂ€tsprĂŒfung, expandieren schneller als einfache Lagerung oder Transport.

Warum gewinnt die pharmazeutische KĂŒhlkette an Bedeutung?

Strenge GDP-Vorschriften und das Wachstum bei Biologika-Exporten erfordern Tieftemperaturkontrolle und schaffen margenstarke Korridore fĂŒr konforme Anbieter.

Welche Herausforderung beeintrĂ€chtigt die KĂŒhllieferungen auf der letzten Meile am stĂ€rksten?

Ein fragmentiertes Netzwerk kleiner Spediteure ohne temperaturkontrollierte Fahrzeuge fĂŒhrt zu höheren Verderbraten in StĂ€dten der Klasse 3.

Wie beeinflusst der 14. FĂŒnfjahresplan die Investitionen in die KĂŒhlkette?

Der Plan finanziert neue Knotenpunkte in zentralen und westlichen Provinzen und beschleunigt das Infrastrukturwachstum ĂŒber die KĂŒstenregionen hinaus.

Seite zuletzt aktualisiert am: