Kanada Rechenzentrum Speichermarkt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

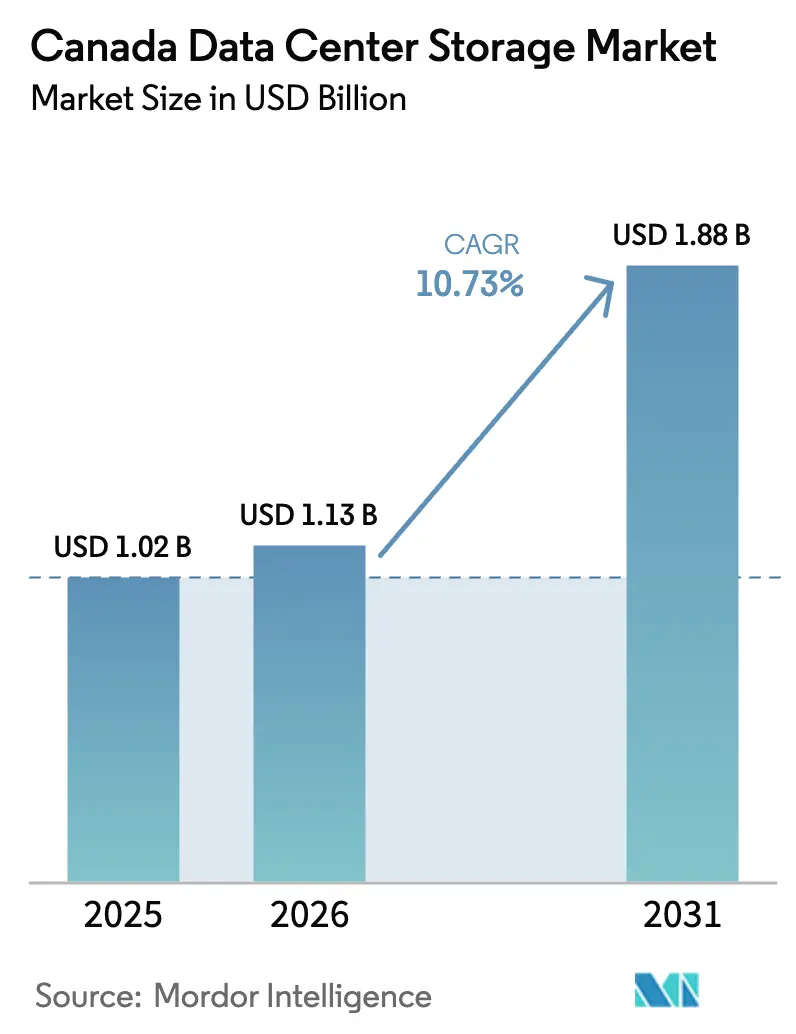

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.02 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.13 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kanada Rechenzentrum Speichermarkt Analyse von ����������

Die Größe des Kanada Rechenzentrum Speichermarktes wird im Jahr 2026 auf 1,13 Milliarden USD geschätzt, wächst vom Wert 2025 von 1,02 Milliarden USD mit Projektionen für 2031, die 1,88 Milliarden USD zeigen, und wächst mit einer CAGR von 10,73 % über 2026-2031. Dieser stetige Anstieg spiegelt robuste nationale Richtlinien wider, die sensible Arbeitslasten im Inland halten, sowie einen wachsenden Appetit auf Cloud-, Künstliche-Intelligenz- und Big-Data-Initiativen. Kanadische Unternehmen setzen zunehmend Hochleistungs-Arrays ein, um Pipelines für maschinelles Lernen zu unterstützen, während staatliche Mandate die Nachfrage nach inländischer Infrastruktur beschleunigen. Der Wandel hin zu All-Flash- und NVMe-basierten Systemen senkt die Latenz, steigert den IOPS und löst einen weitreichenden Ersatzzyklus aus. Nachhaltigkeit prägt ebenfalls Kaufentscheidungen, da Betreiber nach CO₂-ärmeren, wasserkraftbetriebenen Einrichtungen suchen, die Abwärme für Fernwärmenetze zurückgewinnen können. Unternehmen, die Spitzenleistung mit lokaler Compliance verbinden, sichern sich langfristige Verträge, auch wenn knappe Stromnetze und rarer Ingenieursnachwuchs Projektzeitpläne gefährden.

Wichtigste Erkenntnisse des Berichts

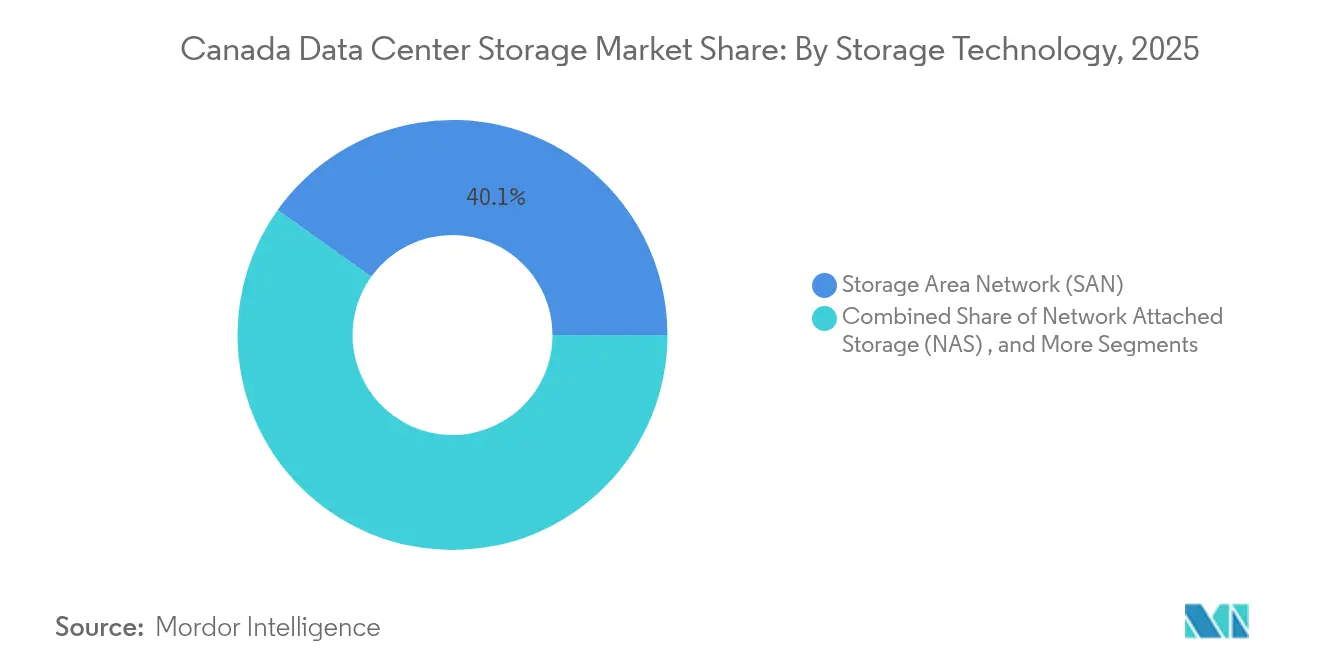

- Nach Speichertechnologie hielten Speichernetzwerke (Storage Area Networks) im Jahr 2025 einen Anteil von 40,12 % am Kanada Rechenzentrum Speichermarkt, während Netzgebundener Speicher (NAS) bis 2031 mit einer CAGR von 12,85 % expandieren soll.

- Nach Speichertyp machten traditionelle Festplatten-Arrays im Jahr 2025 44,25 % der Größe des Kanada Rechenzentrum Speichermarktes aus; All-Flash-Arrays wachsen am schnellsten mit einer CAGR von 13,05 %.

- Nach Rechenzentrumstyp führte Colocation mit einem Umsatzanteil von 56,85 % im Jahr 2025, während Hyperscaler und Cloud-Dienstleister bis 2031 mit einer CAGR von 16,9 % wachsen sollen.

- Nach Endnutzer beherrschten IT und Telekommunikation 35,35 % der Umsätze 2025, aber das Gesundheitswesen und die Biowissenschaften werden die höchste CAGR von 14,15 % verzeichnen.

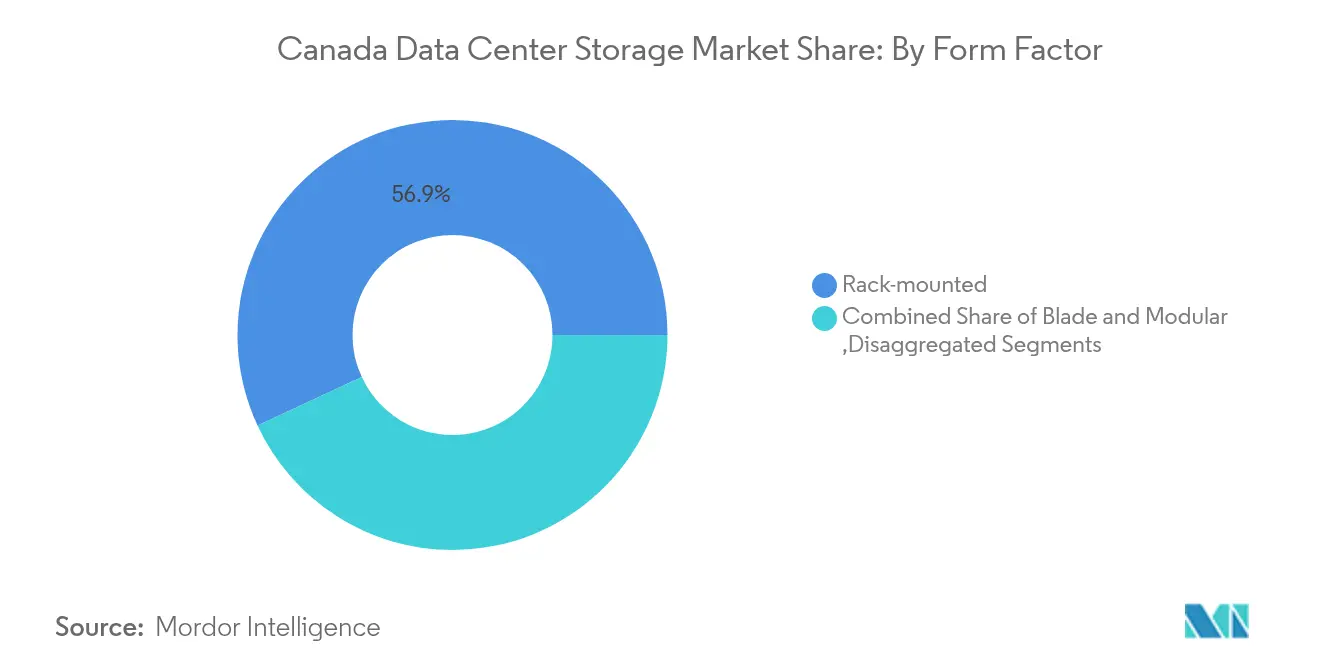

- Nach Formfaktor lieferten Rack-montierte Systeme im Jahr 2025 einen Anteil von 56,92 % an der Größe des Kanada Rechenzentrum Speichermarktes, während disaggregierte und kompositionierbare Infrastruktur mit einer CAGR von 13,35 % voranschreitet.

- Nach Schnittstelle hielt das veraltete SAS/SATA einen Anteil von 48,98 %, doch NVMe-Verbindungen steigen mit einer CAGR von 14,72 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Kanada Rechenzentrum Speichermarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Cloud-Computing | +2.8% | National, dicht in Toronto, Montreal, Vancouver | Mittelfristig (2-4 Jahre) |

| Anstieg von KI-Arbeitslasten mit Bedarf an Hochleistungsspeichern | +3.1% | National, frühe Einführung in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Strengere kanadische Datensouveränitäts- mandate | +2.2% | National, am stärksten in Regierung und regulierten Sektoren | Langfristig (≥ 4 Jahre) |

| Schneller Wandel zu NVMe All-Flash- Arrays | +1.9% | National, angeführt von Unternehmens- und Hyperscale-Einsätzen | Mittelfristig (2-4 Jahre) |

| Wasserkraft-gestützte grüne Rechenzentren | +1.4% | Quebec, Britisch-Kolumbien, Manitoba | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die Wärmenutzung von Rechenzentren | +0.8% | Städtische Zentren mit Fernwärme | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Wachsende Nachfrage nach Cloud-Computing

Kanadas bundesweite Cloud-First-Direktive und ein souveränes KI-Computerprogramm im Wert von 2,4 Milliarden CAD lenken Budgets auf Hybrid- und Multi-Cloud-Plattformen, die große, sichere Speicherpools erfordern. Eine zweckgebundene Zuweisung von 700 Millionen CAD für private KI-orientierte Einrichtungen validiert inländische Cloud-Modelle für risikoaverse Unternehmen ised-isde.gc.ca. Staatliche Arbeitslasten dienen als Beweisstücke und ermutigen Banken und Versicherer, Tier-1-Anwendungen zu konformen Anbietern zu verlagern und dabei Daten auf kanadischem Boden zu halten. Dieser Schwung stärkt wiederkehrende Umsatzströme für Anbieter mit lokalem Fußabdruck und schreckt ausschließlich offshore tätige Wettbewerber ab.

Anstieg von KI-Arbeitslasten mit Bedarf an Hochleistungsspeichern

Die Kanadische Energiereguliierungsbehörde erwartet, dass die Strombedarfsm von Rechenzentren bis 2026 hauptsächlich durch KI-Trainingscluster verdoppelt wird.[1]Kanadische Energieregulierungsbehörde, "Electricity Consumption Outlook 2026", cer-rec.gc.ca Um GPU-Farmen zu versorgen, installieren Betreiber PCIe 5.0 NVMe-Laufwerke wie KIOXIAs LC9 Series 122,88 TB SSD, die eine Dual-Port-Architektur für Ausfallsicherheit bietet.[2]KIOXIA America, "Einführung der LC9 Serie NVMe SSD," kioxia.com Ottawas Unterstützung von 240 Millionen USD für Coheres neuen KI-Komplex unterstreicht, wie öffentliches Kapital Hyperscale-Rollouts befeuert, die auf ultraschnelle Flash-Arrays mit niedrigster Latenz angewiesen sind. Mit wachsenden Modellgrößen priorisieren Organisationen Durchsatz gegenüber reiner Kapazität, was den All-Flash-Ersatzzyklus beschleunigt.

Strengere kanadische Datensouveränitätsmandate

Vorschriften des Treasury Board zwingen Protected B- und höher eingestufte Daten, in zertifizierten inländischen Einrichtungen zu verbleiben, was einen strukturellen Rückenwind für Anbieter mit Racks im Inland schafft.[3]Sekretariat des kanadischen Finanzministeriums, "Direction for Electronic Data Residency", tbs-sct.gc.ca Privatunternehmen aus Finanzen, Gesundheitswesen und Versorgungsbranche spiegeln diese Richtlinien wider, um die Einhaltung provinzialer Datenschutzgesetze zu vereinfachen. Lokales Hosting schützt Unterlagen auch vor extraterritorialen Vorladungen, ein Anliegen, das von der Kanadischen Internet-Registrierungsbehörde hervorgehoben wird. Der regulatorische Burggraben erhöht die Wechselkosten und sichert langfristige Verträge, was die Auslastungsraten in konformen Colocation-Hallen steigert.

Schneller Wandel zu NVMe All-Flash-Arrays

Anbieter wie Kingston Digital liefern jetzt Enterprise-NVMe-SSDs mit Datenverlustschutz bei Stromausfall für Boot- und Datenpartitionen, was Flash für jede Server-Ebene praktikabel macht. Pure Storage und Micron arbeiten bei QLC-basierten Arrays zusammen, die höhere Dichte bei niedrigerer Energie pro Bit liefern und sowohl Platz- als auch CO₂-Beschränkungen erleichtern. Bei Echtzeit-Analysen drängt der Latenzunterschied zwischen NVMe und SAS/SATA Unternehmen dazu, schrittweise Upgrades zu überspringen und direkt zu All-Flash-Fabrics zu migrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben | -1.8% | National, am ausgeprägtesten bei KMU | Kurzfristig (≤ 2 Jahre) |

| Mangel an spezialisiertem Rechenzentrumspersonal | -1.2% | Große Metropolregionen landesweit | Mittelfristig (2-4 Jahre) |

| Überlastung der städtischen Stromnetze | -0.9% | Toronto, Vancouver, Montreal | Mittelfristig (2-4 Jahre) |

| Herausforderungen beim Wärmemanagement bei >30 kW Racks | -0.7% | Nationale Hochdichtestandorte | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Hohe Investitionsausgaben

Unternehmen müssen Hunderte von Millionen aufwenden, um mit KI-tauglichen Speichersystemen Schritt zu halten. eStruxtures Finanzierung in Höhe von 1,8 Milliarden CAD unterstreicht die Eintrittsbarriere und stellt kleinere Betreiber ohne tiefe Kapitalpools faktisch ins Abseits. Gestiegene Flash-Preise und Nachrüstungen für Flüssigkühlung vergrößern den Abstand zwischen etablierten Marktteilnehmern und Neueinsteigern und verzögern den Wettbewerb in mehreren Metropolregionen.

Mangel an spezialisiertem Rechenzentrumspersonal

Eine Umfrage von Robert Half ergab, dass die Hälfte der kanadischen IT-Manager Schwierigkeiten hat, Stellen zu besetzen, die für KI- und Cloud-Programme entscheidend sind. Die Nachfrage nach leitenden Architekten, die sich mit NVMe-over-Fabric und softwaredefiniertem Speicher auskennen, übersteigt das Angebot, was die Arbeitskosten erhöht und Bereitstellungszyklen verlängert. Unternehmen importieren oft Fachwissen aus den Vereinigten Staaten, was die Gesamtprojektbudgets erhöht und den Wissenstransfer an lokale Teams erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: SAN-Dominanz sieht sich NAS-Disruption gegenüber

Die Größe des Kanada Rechenzentrum Speichermarktes für Speichernetzwerke (Storage Area Networks) erreichte 2025 409,3 Millionen USD, was einem Anteil von 40,12 % der Ausgaben entspricht. Netzgebundener Speicher (NAS) expandiert mit einer CAGR von 12,85 % und wird diesen Vorsprung bis 2031 verringern. Unternehmen bevorzugen dateibasierte Repositories, um Analyseteams über geografische Standorte hinweg zu unterstützen und Microservices in DevOps-Pipelines zu integrieren. Gleichzeitig verwischen vereinheitlichte Plattformen die Grenzen zwischen SAN und NAS und geben IT-Leitern Self-Service-Bereitstellung ohne Leistungseinbußen.

Traditionelle SAN-Architekturen betreiben nach wie vor Kerndatenbanken, Finanzhauptbücher und ERP-Cluster, die Konsistenz auf Blockebene erfordern. Doch moderne Arbeitslasten schätzen Agilität gegenüber starren Zoning-Konzepten, was Scale-out-NAS für KI-Modell-Staging und Zusammenarbeit attraktiv macht. Anbieter bündeln jetzt intelligentes Tiering, sodass weniger kritische Daten in Cloud-Objektspeicher abfließen und Kosten mit Geschwindigkeit ausbalancieren. Der langfristige Ausblick deutet auf eine Konvergenz hin zu protokollagnostischen Fabrics, anstatt einer strikten SAN-gegenüber-NAS-Dichotomie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Speichertyp: All-Flash-Arrays beschleunigen sich an traditionellen HDDs vorbei

Im Jahr 2025 repräsentierten HDD-Arrays 44,25 % des Marktanteils des Kanada Rechenzentrum Speichermarktes, was etwa 451,4 Millionen USD entspricht. All-Flash-Arrays wachsen jährlich um 13,05 % und sollen bis 2031 den Großteil der Neuinstallationen auf sich vereinen, da KI- und Betrugserkennungsarbeitslasten vorhersagbare Reaktionszeiten im Mikrosekundenbereich fordern. Niedrigerer Stromverbrauch und sinkende Preis-pro-GB-Kennzahlen schließen die Kostenlücke, insbesondere wenn die Gesamtbetriebskosten Rack-Fläche und Kühlung einbeziehen.

Hybrid-Arrays ermöglichen vorsichtigen Betreibern, Flash-Beschleunigung mit Plattenkapazität für Kaltdaten zu kombinieren. Dennoch behandeln Anwendungsverantwortliche Flash zunehmend als Standard-Tier und verweisen rotierende Medien in Archivrepositories. Regierungsinstitutionen, die Echtzeit-Analysen für Cybersicherheit pilotieren, veranschaulichen den Wandel: Latenzgewinne schlagen sich direkt in Zeitfenstern zur Bedrohungsabwehr nieder und rechtfertigen Premium-Flash-Investitionen.

Nach Rechenzentrumstyp: Hyperscaler treiben die Markttransformation voran

Colocation-Einrichtungen erwirtschafteten 56,85 % des Umsatzes 2025, aber Hyperscaler skalieren am schnellsten mit einer CAGR von 16,9 %, da Amazon Web Services, Google Cloud und Microsoft Azure Grundstücksreserven in Quebec und Alberta sichern. Provinzielle Anreize und reichlich erneuerbare Energie machen große Campusse rentabel und unterstützen souveräne Cloud-Dienste, die föderale Aufenthaltsgesetze erfüllen. Der Unternehmensübergang zu Hybrid-Modellen hält die Colocation-Nachfrage aufrecht, doch die Hyperscale-Welle zeichnet Lieferketten für Strom, Glasfaser und Speicherhardware neu.

Edge- und Unternehmensrechenzentren bleiben Nische, sind aber entscheidend, wo rechtliche oder Latenzanforderungen On-Premises-Ausrüstung vorschreiben. Bankinstitute unterhalten Hochsicherheitstresore für Abrechnungssysteme, auch wenn periphere Arbeitslasten zu Cloud-nahen Racks migrieren. Mehrere Fußabdrücke erfordern interoperable Speicher-Stacks, die Daten über Regionen hinweg replizieren können, ohne Compliance-Grenzen zu verletzen.

Nach Endnutzer: Gesundheitswesen führt die digitale Transformation an

Das Gesundheitswesen und der Biowissenschaftssektor steigen mit einer CAGR von 14,15 % an, unterstützt durch Telemedizin, Genomsequenzierung und KI-basierte Diagnostik, die Multi-Petabyte-Arbeitslasten erzeugen. Krankenhäuser integrieren PACS-Bildgebungsrepositories mit KI-Inferenz-Engines und benötigen Flash-Arrays und Hochbandbreiten-Fabrics. Im Gegensatz dazu machen IT- und Telekommunikationsunternehmen immer noch 35,35 % der Ausgaben aus, dank 5G-Rollouts und Inhalts-Caching, was die Basisnachfrage verankert.

Regulierungsbehörden setzen Datenschutzrahmen wie PIPEDA durch und verpflichten zu sicherem, aber skalierbarem Speicher. Wirkstoffforschungspartnerschaften zwischen Biotechnologieunternehmen und Universitäten fördern weitere Investitionen in GPU-beschleunigte Cluster, die von NVMe-Laufwerken unterstützt werden. Da Erstattungssysteme auf Echtzeit-Analysen umstellen, müssen Anbieter eine Datenabrufzeit von unter einer Sekunde garantieren, was die Einführung von All-Flash-Tiers beschleunigt.

Nach Formfaktor: Disaggregierte Infrastruktur gewinnt an Dynamik

Rack-montierte Gehäuse machten 56,92 % der Lieferungen 2025 aus, aber disaggregierte und kompositionierbare Knoten expandieren jährlich um 13,35 %. Organisationen trennen Compute, Speicher und Ablage in separate Pools auf und weisen Ressourcen nach Bedarf zu, um die Auslastung zu verbessern. Flüssiggekühlte Einschübe können jetzt 30-kW-Racks aufnehmen, ohne den PUE der Anlage über 1,1 zu heben. Anbieter-Roadmaps betonen werkzeuglose Wartbarkeit und 48-Volt-Stromversorgungsrückwände zur Unterstützung zukünftiger Chipsätze.

Blade-Server bleiben im Hochfrequenzhandel beliebt, wo deterministische Latenz modulare Flexibilität übertrifft. Dennoch fördern Hyperscaler Open-Rack- und Open-Compute-Designs, die Teilinventare vereinfachen und globale Einsätze beschleunigen. Kanadische Betreiber replizieren diese Blaupausen, um Bauzeiten zu verkürzen und globale Lieferketten abzustimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Schnittstelle: NVMe stört veraltete Protokolle

Veraltete SAS/SATA-Verbindungen hielten 2025 einen Anteil von 48,98 %, doch NVMe steigt jährlich um 14,72 % und wird bis 2028 neue Kapazitäten dominieren. PCIe 5.0 verdoppelt die Lane-Bandbreite, während NVMe-over-Fabric Host-Bus-Beschränkungen aufhebt und disaggregierte Laufwerke in netzwerkadressierbare Ressourcen verwandelt. Fibre Channel besteht in regulierten Banken für deterministische Leistung und abgetrennte Fabrics fort, obwohl Anbieter jetzt NVMe/FC-Hybride zur Migrationserleichterung anbieten.

Sicherheitszertifizierungen wie FIPS 140-3 für KIOXIAs CM7 Series geben Käufern im öffentlichen Sektor Sicherheit und erweitern den adressierbaren Pool für Hochgeschwindigkeitslaufwerke. Da containerisierte Anwendungen zunehmen, stützen sich Kubernetes-Betreiber auf NVMe-Namespaces für Mehrmandanten-Isolation, was die Vielseitigkeit des Protokolls über reine Leistungsgewinne hinaus unterstreicht.

Geografische Analyse

Kanadas weitläufige erneuerbare Ressourcen, politische Stabilität und Datenschutzmaßnahmen machen das Land zu einem erstklassigen Standort für Hyperscale-Knoten. Quebec zieht den größten Teil neuer Kapazitäten an, dank der wettbewerbsfähigen Tarife von Hydro-Québec und reichlich Wasserkraft, was Betreibern ermöglicht, Stromkosten von unter 0,04 USD pro kWh anzustreben. Die Provinz bietet auch Netzverbindungen für Campusse mit über 100 MW, was mit dem Wachstumspfad des Kanada Rechenzentrum Speichermarktes übereinstimmt.

Alberta folgt mit einer KI-Rechenzentrum-Strategie im Wert von 100 Milliarden CAD, die auf Erdgas-zu-Strom-Turbinen und geothermischen Kreisläufen für eine netzunabhängige Versorgung setzt. Der Wonder Valley KI-Rechenzentrums-Park allein wird 1,4 GW benötigen und damit einen massiven Sog für Speicher-Arrays, Flüssigkühlung und Batteriereserven erzeugen. TransAltas Kontaktaufnahme zu Cloud-Giganten signalisiert Vertrauen in Übertragungsaufrüstungen und stärkt regionale Redundanz.

Britisch-Kolumbien balanciert starke Wasserkraft-Referenzen mit drohenden Versorgungslücken, da BC Hydro vor angespannten Margen warnt. Bells geplanter 500-MW-Cluster legt nahe, dass Investoren langfristige Lösungen erwarten und die Größe des Kanada Rechenzentrum Speichermarktes in den westlichen Provinzen wachsen lassen. Ontario bleibt das volumenstärkste Land aufgrund des Finanzzentrumsstatus von Toronto, obwohl Netzüberlastung Neubauten in stadtnahe Lagen mit besserer Unterwerkskapazität verlagert.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei globale Riesen gegen agile kanadische Spezialisten antreten. Pure Storage vertieft seine lokale Präsenz durch Allianzen mit Rubrik für cyber-resiliente Tiers und seine Rolle im Ultra Ethernet Consortium, das KI-Fabrics standardisiert. Hitachi Vaturas Virtual Storage Platform One reduziert CO₂-Emissionen um 40 % und integriert sich mit AWS und Google Cloud, was Unternehmen anspricht, die Hybrid-Footprints verfolgen.

KIOXIA führt bei der Kapazitätsdichte und liefert 61,44 TB PCIe 5.0 SSDs, die staatliche Verschlüsselungsregeln erfüllen und lukrative öffentliche Verträge sichern. Supermicro liefert vierteljährlich flüssiggekühlte Racks mit 100.000 GPUs und veranschaulicht, wie Hardware-Innovation und Nachhaltigkeit zusammenkommen, um Käuferkriterien zu prägen. Inländische Anbieter wie eStruxture und Cologix nutzen lokale Genehmigungen und zweisprachigen Support, um Arbeitslasten zu gewinnen, die auslandsbasierte Unternehmen nicht bedienen können. Chancen bestehen bei Edge-Knoten im hohen Norden, wo latenzsensitive Bergbau- und Ferngesundheitsprojekte robuste, wartungsarme Speicher-Appliances erfordern.

Kanada Rechenzentrum Speicherbranche Führende Unternehmen

Dell Technologies

Hewlett Packard Enterprise

IBM

Pure Storage

NetApp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Pure Storage und Micron Technology kündigten eine Zusammenarbeit an, um skalierbare, energieeffiziente Speicherlösungen für Hyperscale-Rechenzentren unter Nutzung von Microns G9 QLC NAND-Technologie zu liefern, die Herausforderungen in Energieeffizienz, Dichte und Leistung adressiert.

- Januar 2025: Cologix sicherte sich 1,5 Milliarden USD Kapital zur Finanzierung neuer Rechenzentrumsent wicklungen und zur Erweiterung des kanadischen Fußabdrucks.

- März 2025: Die Regierung Kanadas schloss eine Investition von 240 Millionen CAD in Coheres Multi-Milliarden-Dollar-KI-Rechenzentrum-Projekt ab, um die inländische Rechenkapazität zu steigern.

- März 2025: KIOXIA stellte die LC9 Series 122,88 TB NVMe SSD vor, die auf KI-Arbeitslasten zugeschnitten ist und BiCS Flash Generation 8 und PCIe 5.0 Schnittstelle aufweist.

- Mai 2025: KIOXIA führte die CM9 Series PCIe 5.0 NVMe SSDs ein - die ersten, die 8.-Generation BiCS Flash TLC verwenden - mit 65 % höherer zufälliger Schreibgeschwindigkeit.

- Juni 2025: Bell Canada kündigte sechs KI-Rechenzentren landesweit an und steigert damit die inländische Kapazität für Arbeitslasten der Künstlichen Intelligenz erheblich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den kanadischen Speichermarkt für Rechenzentren als den jährlichen Wert von speziell angefertigten Geräten, Subsystemen und Verwaltungssoftware, die in Colocation-, Enterprise-, Hyperscale- oder Edge-Rechenzentren installiert werden und Block-, Datei- oder Objektspeicher für Produktions-, Backup- oder Archivierungsaufgaben bereitstellen. Arrays, die als SAN, NAS, DAS, HCI oder softwaredefinierter Speicher geliefert werden, sind eingeschlossen; der Wert wird bei der ersten Installation in kanadischen Einrichtungen erfasst.

Ausschlüsse vom Geltungsbereich:

Externe Einzellaufwerke, NAS-Boxen für Endverbraucher und reine Cloud-Speicherabonnements, die nie ein Rack im heimischen Rechenzentrum belegen, fallen nicht in unseren Anwendungsbereich.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Netzgebundener Speicher (NAS)

- Speichernetzwerk (SAN)

- Direkt angebundener Speicher (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Traditionelle HDD-Arrays

- All-Flash-Arrays (AFA)

- Hybrid-Speicher

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscaler / Cloud-Dienstleister

- Unternehmens- und Edge-Rechenzentren

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rack-montiert

- Blade und Modular

- Disaggregiert / Kompositionierbar

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten leitende Gebäudetechniker an Colocation-Standorten in Ontario und Québec, Beschaffungsleiter bei Hyperscale-Betreibern und Leiter der Speicherpraxis bei nationalen Systemintegratoren. Ihre Erkenntnisse über die Verschiebung der Rack-Dichte, die Geschwindigkeit der NVMe-Einführung und die typischen Aktualisierungszyklen dienten der Kalibrierung der Schreibtischergebnisse und füllten Lücken in Bezug auf das inländische und das grenzüberschreitende Bereitstellungsvolumen.

Desk Research

Die Analysten von Mordor durchsuchen zunächst offene Daten aus Quellen wie Statistics Canada zu IKT-Investitionen, Innovation, Science and Economic Development Canada zu Energietarifen, Canadian Radio-television and Telecommunications Commission zu Verkehrsberichten und dem U.S.-Canada Harmonized Tariff Schedule zu Importwerten von HS 847170 (Speichereinheiten). Portale von Fachverbänden, z. B. der Storage Networking Industry Association und des Canadian Cloud Council, helfen dabei, die Kurven der Technologieeinführung nachzuvollziehen, während Einreichungen auf SEDAR+, Investorendecks und Pressemitteilungen von Array-Anbietern Signale zum Liefermix und zum durchschnittlichen Verkaufspreis liefern. Abonnementdaten, vor allem D&B Hoovers für Unternehmensfinanzen und Dow Jones Factiva für Geschäftsabschlüsse, verdeutlichen die Umsatzverteilung der Anbieter. Diese Liste dient der Veranschaulichung; viele zusätzliche Quellen untermauern jeden Validierungsschritt.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Das Basisszenario für 2025 beginnt mit einer Top-down-Rekonstruktion. Die Ausgaben für den Bau von Rechenzentren des kanadischen Statistischen Amtes werden durch unsere Speicherkostenquoten geteilt und dann anhand von Importdaten und den Angaben der kanadischen Anbieter zu den Einnahmen angepasst. Lieferanten-Roll-ups (stichprobenartige Array-Lieferungen × gemischter ASP) bieten eine Bottom-up-Überprüfung. Schlüsselvariablen wie die Anzahl der Serverschränke, die durchschnittliche Kapazität pro Schrank, die NVMe-Durchdringung, der Anteil der KI-Arbeitslasten und die Schwankungen des kanadischen Dollars fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wenn die Bottom-up-Schätzungen kleinere regionale Bauvorhaben untererfassen, werden die Lücken anhand der Baugenehmigungsanträge der Provinzen anteilig berücksichtigt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Anomaliekennzeichen, Gegenprüfung durch Peer-Analysten und Freigabe durch leitende Angestellte. Die Modelle werden jährlich aktualisiert und zwischenzeitlich überarbeitet, wenn wesentliche Ereignisse, größere Produktionserweiterungen, Währungsschwankungen über +/-7 % oder staatliche Anreize eintreten. Vor der Auslieferung führt ein Analyst die Sanity Checks erneut durch, damit die Kunden die aktuellste Ansicht erhalten.

Warum Mordor's Canada Data Center Storage Baseline Vertrauen genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Gerätekombinationen wählen, Hyperscale-Selbstbauten ungleich behandeln oder die Prognosehorizonte ausdehnen.

Zu den wichtigsten Faktoren für die Lücke gehören die unterschiedliche Einbeziehung von Softwarelizenzen, unterschiedliche ASP-Deflatoren für All-Flash-Arrays und die Aktualisierungsrhythmen; einige Studien verwenden Fünfjahresdurchschnitte, während Mordor das Basisjahr festlegt und die Währungsumrechnung vierteljährlich neu vornimmt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 1,02 B (2025) | ���������� | - |

| USD 0,94 B (2024) | Regionale Beratung A | schließt Edge-Micro-Sites aus und wendet einen einzigen ASP für alle Medientypen an |

| 2,27 MRD. USD (2023) | Beobachter der Industrie B | zählt die reinen Cloud-Abonnements und rechnet die Einnahmen zu Wechselkursen von 2020 um |

Diese Kontraste zeigen, dass ���������� durch die Festlegung eines klaren Umfangs, die vierteljährliche Aktualisierung der Eingaben und die Triangulation von Makroinvestitionen und Daten auf Rack-Ebene eine ausgewogene, transparente Grundlage liefert, die Entscheidungsträger reproduzieren und verteidigen können.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Kanada Rechenzentrum Speichermarkt derzeit?

Der Markt wird im Jahr 2026 auf 1,13 Milliarden USD geschätzt.

Welche CAGR wird der Markt bis 2031 verzeichnen?

Es wird prognostiziert, dass er mit einer CAGR von 10,73 % expandiert und bis 2031 1,88 Milliarden USD erreicht.

Welches Speichertechnologiesegment wächst am schnellsten?

Netzgebundener Speicher (NAS) steigt mit einer CAGR von 12,85 % und übertrifft damit andere Technologien.

Warum gewinnen NVMe-Schnittstellen in Kanada an Boden?

NVMe liefert höheren IOPS und niedrigere Latenz als veraltetes SAS/SATA, was es für KI- und Echtzeit-Analyse-Arbeitslasten unverzichtbar macht.

Welche Provinz zieht die meisten Hyperscale-Rechenzentrum-Investitionen an?

Quebec zieht einen großen Anteil neuer Bauten an, dank reichlich Wasserkraft und wettbewerbsfähiger Tarife.

Was sind die wesentlichen Hemmnisse für das Marktwachstum?

Hohe Investitionsausgaben und ein Mangel an spezialisiertem Rechenzentrumspersonal sind die zwei bedeutendsten Hürden.

Seite zuletzt aktualisiert am: