Kanadischer Rechenzentrum-Rack-Markt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

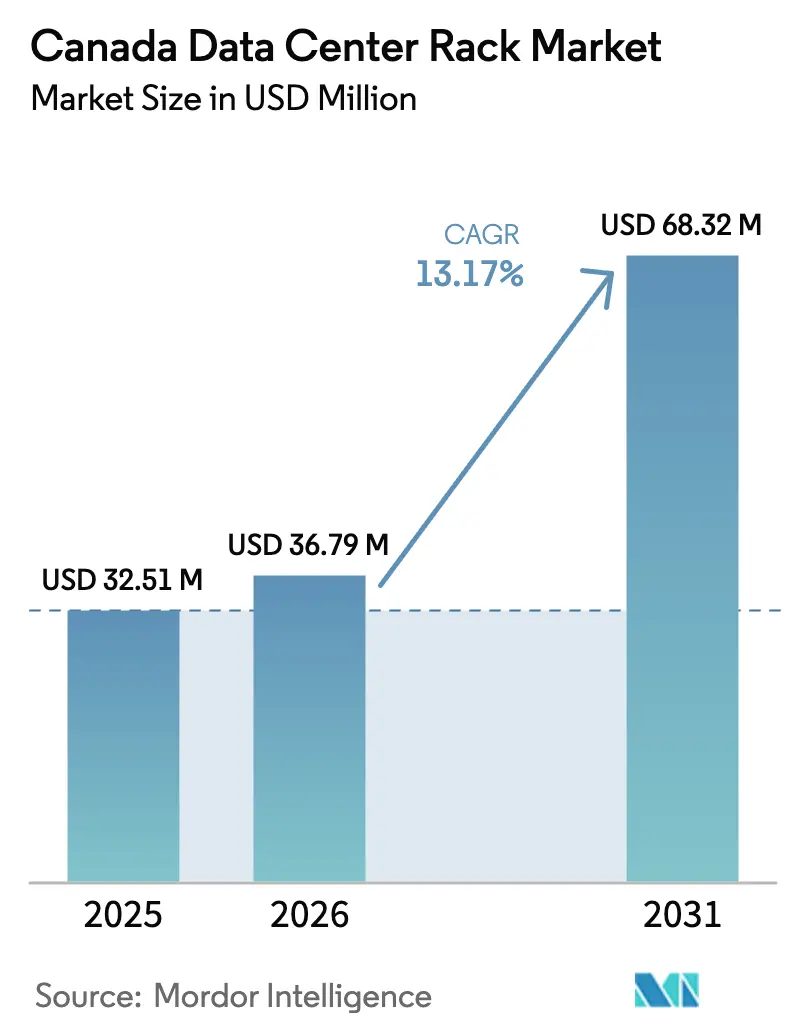

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 32.51 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 36.79 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 68.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kanadischer Rechenzentrum-Rack-Markt Analyse von ����������

Die Größe des kanadischen Rechenzentrum-Rack-Markts wird im Jahr 2026 auf 36,79 Millionen USD geschätzt, ausgehend von einem Wert von 32,51 Millionen USD im Jahr 2025, mit Projektionen von 68,32 Millionen USD für 2031, was einem Wachstum von 13,17 % CAGR über den Zeitraum 2026–2031 entspricht. Leistungsdichte Deployments über 60 kW pro Rack, regulatorische Datensouveränitätsvorschriften und die Expansion von Hyperscale-Rechenzentren konvergieren, um ein zweistelliges Wachstum aufrechtzuerhalten. Kanadas Kollokationsanbieter profitieren von provinziellen Anreizen für erneuerbare Energien und von strengen Datenschutzgesetzen, die Workloads innerhalb der nationalen Grenzen halten, während KI-Trainingscluster eine neue Nachfrage nach integrierten flüssigkeitsgekühlten Racks erzeugen. Steigende Zölle auf chinesischen Stahl und Aluminium bewegen Käufer dazu, nordamerikanische Lieferketten zu bevorzugen, und Fachkräftemangel bei der Hochdichte-Inbetriebnahme fördert schlüsselfertige Rack-Lösungen, die den Aufwand vor Ort minimieren. Diese Dynamiken begünstigen insgesamt Anbieter, die in der Lage sind, werksintegrierte, KI-fähige Schränke an Hyperscale- und Kollokationsstandorte in Toronto, Montréal, Calgary und Vancouver zu liefern.

Wichtigste Erkenntnisse des Berichts

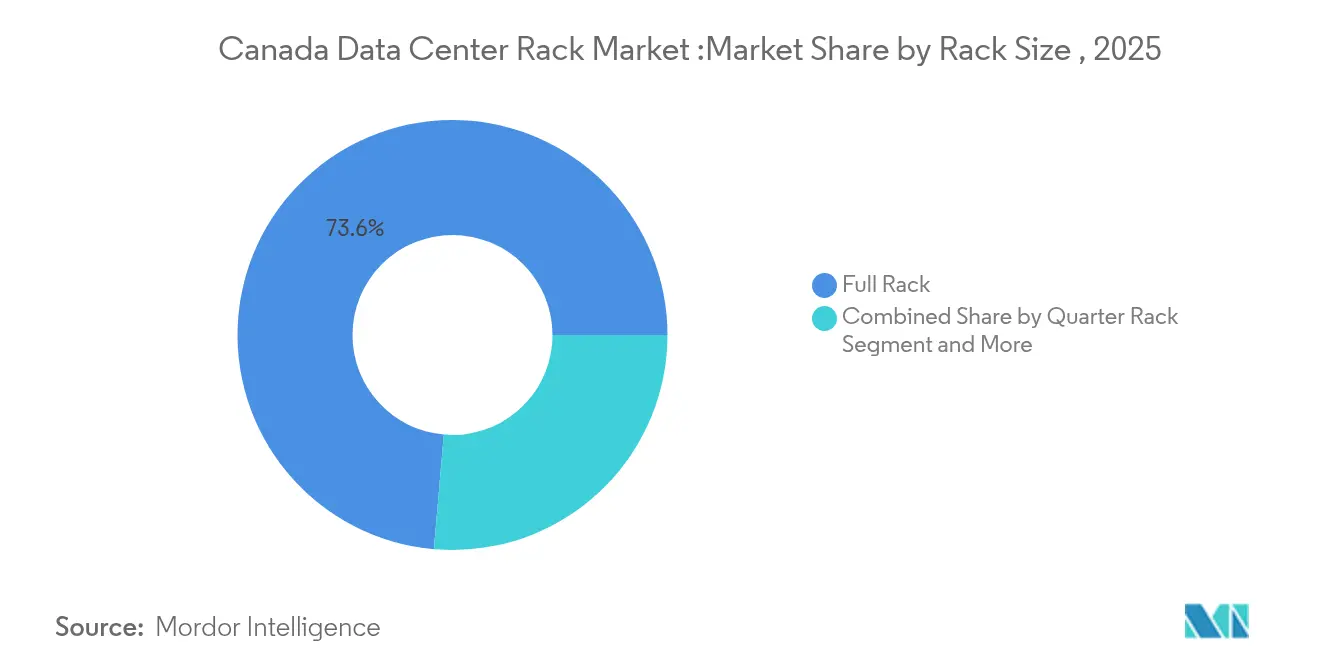

- Nach Rack-Konfiguration hielten Voll-Rack-Designs im Jahr 2025 einen Anteil von 73,62 % am kanadischen Rechenzentrum-Rack-Markt, und das Segment wächst bis 2031 mit einer CAGR von 14,02 %.

- Nach Rack-Höhe ist die 48U-Kategorie der am schnellsten wachsende Bereich mit einer Expansion von 14,92 % CAGR, während 42U-Einheiten im Jahr 2025 einen Anteil von 55,98 % an der Größe des kanadischen Rechenzentrum-Rack-Markts halten.

- Nach Rack-Typ entfielen auf Schrank-(geschlossen)-Modelle im Jahr 2025 71,05 % des Umsatzes, und diese sind bis 2031 auf einem Wachstumspfad von 15,88 % CAGR.

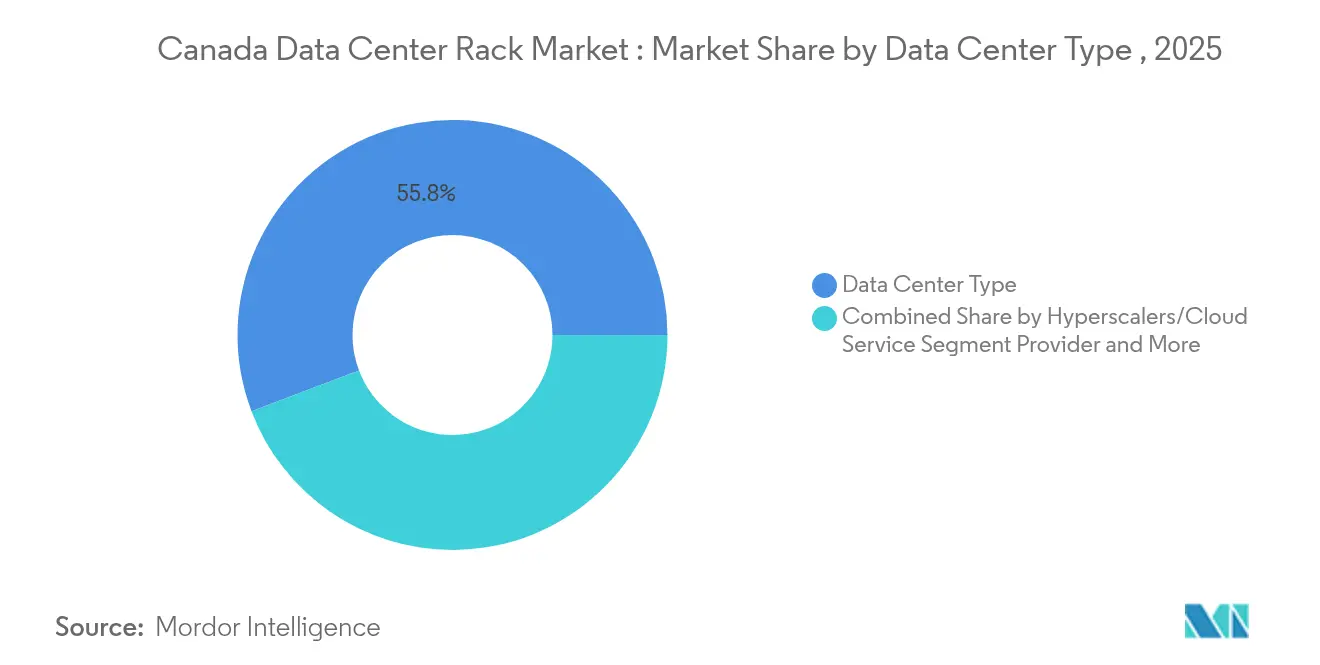

- Nach Rechenzentrumstyp schreiten Hyperscale-/Cloud-Service-Provider-Deployments mit 16,84 % CAGR voran, obwohl Kollokationsanlagen im Jahr 2025 55,77 % der Größe des kanadischen Rechenzentrum-Rack-Markts ausmachten.

- Nach Material dominieren Stahl-Racks mit einem Anteil von 77,66 % im Jahr 2025, aber Aluminium-Lösungen expandieren mit 13,98 % CAGR auf der Grundlage von Flüssigkühlungs-Nachrüstungen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Rechenzentrum-Rack-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Cloud-first-Unternehmens- und KMU-IT-Strategien | +2.8% | National (Toronto, Montréal, Vancouver) | Mittelfristig (2–4 Jahre) |

| Hyperscale- und KI-Rack-Dichte-Sprung (≥60 kW/Rack) | +3.2% | Alberta, Ontario, Québec | Kurzfristig (≤ 2 Jahre) |

| Provinzielle Datensouveränitätsvorschriften (PIPEDA, Gesetzentwurf C-27) | +2.1% | National (Schwerpunkt Québec, Ontario) | Langfristig (≥ 4 Jahre) |

| Anstieg der Kollokationskapazitätsverpflichtungen bis 2027 | +2.4% | Toronto, Montréal, Calgary, Vancouver | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Cloud-first-Unternehmens- und KMU-IT-Strategien

Kanadische Unternehmen integrieren Hybrid-Cloud-Architekturen, die lokale Racks mit direkten Verbindungen zu Hyperscale-Knoten verbinden, was einheitliche 42U-48U-Schränke fördert, die sowohl für Edge- als auch für Core-Anwendungen geeignet sind. Die bundesstaatliche KI-Rechenkapazitäts-Initiative im Wert von 700 Millionen CAD beschleunigt die Einführung GPU-dichter Cluster, die aus Latenzgründen nah am Nutzer platziert werden müssen, insbesondere in sekundären Metropolen wie Calgary und Edmonton. KMU verlagern Investitionsausgaben (Capex) zu Betriebsausgaben (Opex), indem sie Kollokations-Racks mieten, was Betreiber dazu veranlasst, Höhen und Stromverteilung für eine schnelle Skalierung zu standardisieren. Metropol-Edge-Programme großer Cloud-Anbieter schreiben jetzt vorzertifizierte Racks vor, die mit minimalem Elektroinstallationsaufwand in regionale Anlagen eingeschoben werden können. Diese Konvergenz untermauert eine stetige Nachfrage nach flexiblen, cloud-angebundenen Gehäusen auf dem kanadischen Rechenzentrum-Rack-Markt.

Hyperscale- und KI-Rack-Dichte-Sprung (≥60 kW/Rack)

Künstliche-Intelligenz-Workloads zwingen Hyperscaler dazu, 100 kW – und in Pilotprogrammen 250 kW – pro Rack zu überschreiten, ein Quantensprung gegenüber den früheren Normen von 10–15 kW. Die CCIT-Halle der Universität Calgary betreibt bereits 20 Schränke mit einer Gesamtleistung von 600 kW mit integrierten Heckklappen-Wärmetauschern. Hyperscaler bestellen kundenspezifische Rahmen, die Flüssigkeitsverteilungseinheiten, Stromschienen-Energietrassen und strukturelle Verstärkungen in einer einzigen Materialliste vereinen und so den Grundflächenbedarf pro Petaflop reduzieren. Anbieter, die Verteiler und Schnelltrennleitungen werkseitig installieren können, gewinnen Aufträge, weil sie die Inbetriebnahme vor Ort verkürzen. Da die KI-Dichte steigt, müssen auch Schrankfestigkeit und Brandunterdrückungssysteme weiterentwickelt werden, was Nachrüstmöglichkeiten für seismisch bewertete Hochlastrahmen in bestehenden kanadischen Anlagen schafft.

Provinzielle Datensouveränitätsvorschriften (PIPEDA, Gesetzentwurf C-27)

Der Gesetzentwurf C-27 und das vorgeschlagene Gesetz über künstliche Intelligenz und Daten erlegen strenge Aufenthaltsregeln für personenbezogene Daten auf und veranlassen Banken und Krankenhäuser, inländisches Hosting zu bevorzugen.[2]Regierung Kanadas, "Gesetzentwurf C-27: Gesetz zur Umsetzung der Digitalen Charta," canada.ca Das québecische Gesetz 25 fügt provinzielle Ebenen hinzu, die grenzüberschreitende Übertragungen in Sektoren wie Finanztechnologie und Biowissenschaften einschränken. Diese Anforderungen leiten Workloads in konforme Anlagen und schaffen einen Captive-Markt für Racks innerhalb kanadischer Grenzen. Öffentliche Stellen verankern Aufenthaltsklauseln in der Beschaffung und sichern eine langfristige Nachfrage nach regionalen Kollokationssuiten, die mit manipulationssicheren Schränken und prüfbereitem Monitoring ausgestattet sind. Da Regulierungsbehörden Durchsetzungsrahmen abschließen, erwarten Betreiber einen mehrjährigen Aufschwung bei KI-fähigen, konformitätszertifizierten Rack-Bestellungen auf dem kanadischen Rechenzentrum-Rack-Markt.

Anstieg der Kollokationskapazitätsverpflichtungen bis 2027

Eine Leerstandsquote von unter 4 % in Toronto und Montréal hat einen Bauboom ausgelöst: eStruxtures Kauf der acht Standorte von Aptum erweitert seinen Footprint auf über 100 MW, während sein KI-Campus in Calgary mit 750 Millionen CAD für Formate mit 130 kW pro Rack budgetiert ist. Die Erweiterung von Grain Managements Brampton-Standort von 2,5 MW auf 20 MW verdeutlicht, wie Metro-Toronto-Standorte um eine Größenordnung skalieren. Entwickler wünschen standardisierte Schränke, Stromverteilungseinheiten (PDUs) und Einhausung, die in Modulen für Rollouts an mehreren Standorten versandt werden können. Lieferanten, die gebündelte Rack-Strom-Kühlungs-Kits anbieten, sichern sich mehrjährige Rahmenverträge, die wiederkehrende Einnahmen auf dem kanadischen Rechenzentrum-Rack-Markt verankern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Knappheit an 10–20-MW-Stromparzellen im Kernbereich Torontos | -1.9% | Großraum Toronto | Kurzfristig (≤ 2 Jahre) |

| Langwierige provinzielle Genehmigungen für wasserbasierte Kühlkreisläufe | -1.2% | Ontario, Québec, Alberta | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der Hochdichte-Rack-Inbetriebnahme | -0.8% | National (Calgary, Vancouver) | Langfristig (≥ 4 Jahre) |

| Stahl-/Aluminium-Importzölle treiben Rack-Investitionskosten-Volatilität | -1.1% | National (Fertigung in Ontario) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Knappheit an 10–20-MW-Stromparzellen im Kernbereich Torontos

Der unabhängige Stromnetzbetreiber (Independent Electricity System Operator) warnt, dass die Sicherung eines Umspannwerkanschlusses im Stadtzentrum Torontos nun mehrjährige Wartelistenpositionen erfordert. Hyperscaler verteilen Lasten auf Cluster in Mississauga und Hamilton und erhöhen so die Anzahl kleinerer Anlagen anstelle einer großen Farm. Jeder Standort benötigt identische Racks, um die Logistik zu vereinfachen, was Anbieter vorgefertigter Schränke begünstigt, die kurzfristig überall eingesetzt werden können. Die Stromknappheit treibt auch Edge-Mikro-Rechenzentren voran, die in bestehende Einzelhandels- und Büroflächen passen, was wiederum Bestellungen für kompakte, geschlossene Racks auf dem kanadischen Rechenzentrum-Rack-Markt ankurbelt.

Stahl-/Aluminium-Importzölle treiben Rack-Investitionskosten-Volatilität

Kanadas 25-prozentiger Aufschlag auf chinesische Metalle fügt den Rack-Materiallisten unvorhersehbare Kostenschwankungen hinzu.[3]Finanzministerium Kanadas, "Gegenmassnahmen bei Importen von Stahl- und Aluminiumprodukten," canada.ca OEMs beziehen Platten aus USMCA-Werken aus zwei Quellen, aber die Konversionslinien müssen auf alternative Legierungen umgerüstet werden, was die Vorlaufzeiten verlängert. Aluminiumschränke – leichter und thermisch leitfähiger – kompensieren Versand- und Kühlkosten und neutralisieren Zollgegenwind teilweise, dennoch steigt die Preisindexierung in Kollokationsverträgen. Lieferanten mit inländischen Blechfertigungen sichern sich Volumina, während Käufer mit vorauserworbenen Beständen absichern, was das Umlaufkapital auf dem kanadischen Rechenzentrum-Rack-Markt beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rack-Größe: Dominanz des Voll-Racks durch KI-Workloads

Voll-Rack-Einheiten machten 2025 73,62 % des Umsatzes aus und werden jährlich um 14,02 % wachsen, da KI-Cluster Rahmen in voller Höhe mit integrierten Verteilern benötigen. Diese Dominanz stellt Voll-Rack-Formate in den Mittelpunkt der Diskussion über die Größe des kanadischen Rechenzentrum-Rack-Markts, insbesondere wenn Hyperscaler auf 48U-Vollschränke standardisieren, die konsistente Luftströmung und Stromverankerung bieten. Viertel- und Halb-Rack-Angebote bleiben für Edge-Schränke relevant, tragen aber im Vergleich zu KI-dichten Kernen marginale Umsätze bei.

Die meisten Hyperscale-Ausschreibungen bündeln jetzt Racks, Heckklappen-Wärmetauscher und Stromschienen-Verteilung als eine einzige Artikelnummer (SKU). Kollokationsbetreiber spiegeln dieses Design wider, um unbekannte zukünftige Mieter zu berücksichtigen. Lieferanten, die Skaleneffekte rund um Vollformat-Rahmen erzielen, verbessern ihre Margen, während die Rohstoffpreise schwanken, und verstärken so den Wettbewerbsgraben auf dem kanadischen Rechenzentrum-Rack-Markt.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Rack-Höhe: 48U etabliert sich als KI-optimierter Standard

Obwohl 42U-Schränke im Jahr 2025 einen Anteil von 55,98 % am Umsatz halten, beschleunigen 48U-Einheiten mit 14,92 % CAGR und sollen bis 2031 einen beträchtlichen Anteil an der Größe des kanadischen Rechenzentrum-Rack-Markts erobern. Die zusätzlichen sechs Rack-Einheiten bieten Platz für Reihenpumpenskids und Überkopf-Stromschienen, ohne die Serveranzahl zu beeinträchtigen.

Betreiber, die NVIDIA H100- und die kommenden B100-Beschleuniger einsetzen, wählen oft 48U, um sowohl Rechenknoten als auch Kühlmittelverteilung in einem Gehäuse unterzubringen. Da Flüssigkühlungskreisläufe zunehmen, sichern 48U-Zuordnungen die Grundfläche für die Zukunft, ohne kundenspezifische Höhenerweiterungen, die das Einhausungsdesign erschweren. Kompakte Sonderbauformen mit 38U und 52U unterstützen weiterhin Telekommunikations- oder seismische Zonen, doch die Massennachfrage konzentriert sich auf die beiden gängigen Höhen, was Integratoren hilft, Artikelnummern und Logistik zu straffen.

Nach Rack-Typ: Schrankklösungen führen bei der Kühlungsintegration

Schrank-(geschlossene)-Rahmen machten 2025 71,05 % der Ausgaben aus und werden den breiteren kanadischen Rechenzentrum-Rack-Markt mit 15,88 % CAGR übertreffen. Geschlossene Seiten ermöglichen den sicheren Betrieb von Direkt-zu-Chip-Kreisläufen und Heckklappen-Wärmetauschern und verhindern Kondensation in den Gängen.

Große Kollokationsanbieter integrieren biometrische Türen und Leitungskreis-Überwachung in versiegelte Schränke und verkaufen diese als Premium-„KI-Suiten”. Open-Frame-Racks dienen weiterhin Netzwerkkorridoren, in denen der Luftstrom entscheidend und die Sicherheitsanforderungen weniger streng sind, aber ihr Anteil erodiert, da immer mehr Workloads leistungsintensiv werden. Wandmontageschränke adressieren 5G-Edge-Schutzgehäuse und industrielle IoT-Knoten, bleiben jedoch ein Nischenanwendungsfall im Vergleich zu versiegelten Schränken.

Nach Rechenzentrumstyp: Hyperscale-Wachstum übertrifft traditionelle Segmente

Kollokationsanlagen führten 2025 mit 55,77 % der Größe des kanadischen Rechenzentrum-Rack-Markts beim Umsatz an, dennoch sprinten Hyperscale-/Cloud-Deployments mit 16,84 % CAGR voraus. Hyperscaler fordern integrierte, flüssigkühlungsbereite Rahmen, die in roboterunterstützte Ladebuchten eingesetzt werden können.

Kollokationsanbieter kontern mit dedizierten KI-Hallen, die dieselben spezialisierten Schränke erfordern. Unternehmenseigene Vor-Ort-Systeme spielen in regulierten Branchen wie dem Gesundheitswesen weiterhin eine Rolle, aber die Ausgaben verlagern sich zu Hybrid-Racks, die sowohl private GPUs als auch Cloud-Link-Router beherbergen. Edge-Mikrostandorte in Einzelhandelsgeschäften oder Mobilfunkturmanlagen priorisieren leichte, vorverkabelte Racks in Aufzugstransportgröße.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Material: Aluminium gewinnt bei Hochdichte-Anwendungen an Bedeutung

Stahl dominiert noch mit einem Anteil von 77,66 %, aber Aluminium wächst mit 13,98 % CAGR, da Betreiber ein geringeres Gewicht schätzen, wenn Böden 130-kW-Schränke tragen müssen. Die Marktanteilsverschiebung des kanadischen Rechenzentrum-Rack-Markts in Richtung Aluminium entspricht dem Übergang zur Flüssigkühlung, bei der die thermische Leitfähigkeit die Effizienz des Wärmetauschers verbessert.

Anbieter, die in Aluminium-Schweißlinien investieren, verkürzen Vorlaufzeiten, da das Metall schneller bearbeitet werden kann als kaltgewalzter Stahl. Verbundwerkstoff-Racks für elektromagnetisch empfindliche Labore bleiben klein, aber profitabel, was zukünftige Diversifizierungsmöglichkeiten signalisiert, wenn KI-Inferenz auf Gesundheitsbildgebungssuiten und Testeinrichtungen für autonome Fahrzeuge ausgeweitet wird.

Geografische Analyse

Ontario bleibt der größte provinzielle Käufer dank der Finanz- und Technologienachfrage Torontos, aber die Netzüberlastung hat die Verbindungsqueues verlängert und die Stromkosten erhöht, was Kapazitäten nach Hamilton und Kitchener verlagert. Québecs hydroelektrischer Überschuss und das Portfolio an erneuerbaren Energien ziehen Hyperscaler an, die ESG-Zertifizierungen anstreben; die Freischaltung zusätzlicher Industrietarife durch Hydro-Québec spornt Campusentwicklungen im Hundert-Megawatt-Bereich nahe Montréal an.

Alberta ist der am schnellsten wachsende Knoten im kanadischen Rechenzentrum-Rack-Markt und nutzt deregulierten Strom und reichlich Erdgas, um geplante Rechenzentruminvestitionen von 75–100 Milliarden CAD bis 2030 anzuziehen. eStruxtures Calgary-Campus ist paradigmatisch für 130-kW-Racks, die durch Heckklappen-Wärmetauscher gekühlt werden, und zeigt, wie lokale Energiekompetenz in Rechenzentrums-Engineering umgesetzt wird. Edmontons aufstrebender KI-Gesundheitsforschungskorridor treibt ebenfalls regionale Rack-Bestellungen an.

British Columbia nutzt Wasserkraftanlagen und pazifische Glasfaserrouten, um sich als CDN-Hub mit niedriger Latenz zu positionieren; Racks hier integrieren oft seismische Abstützung und Flüssigkeitskreisläufe, die für gemäßigte Klimabedingungen geeignet sind. Die atlantischen Provinzen werben um Edge-Workloads im Zusammenhang mit Offshore-Windprojekten und benötigen kompakte Gehäuse, die Salzmeerluft standhalten. Bundesweit sieht der kanadische Rechenzentrum-Rack-Markt Unterschiede in der Politik zu Wasserkreislauf-Genehmigungen und Saubere-Energie-Gutschriften, was Lieferanten veranlasst, Schranknebenzubehör provinzspezifisch anzupassen.

Wettbewerbslandschaft

Globale OEMs kontrollieren das oberste Segment, doch das Feld bleibt mäßig fragmentiert, da lokale Metallbearbeitungsbetriebe regionale Konten schützen. Schneider Electrics Jahresumsatz von 38 Milliarden EUR im Jahr 2024 beinhaltete 24 % aus dem Rechenzentrumssegment, und die Motivair-Akquisition vertieft die Flüssigkühlungskompetenz..[1]Schneider Electric, "Umsätze Q1 2025," se.com Vertiv erzielte 2024 einen Umsatz von 8,0 Milliarden USD und startete in das Jahr 2025 mit einem Auftragsbestand von 7,9 Milliarden USD nach Abschluss von KI-Plattform-Allianzen. Eatons Fibrebond-Akquisition im Wert von 1,4 Milliarden USD erweitert das Angebot von Stromausrüstung auf Gehäuse und ermöglicht so eine lückenlose Lieferkette für Hyperscale-Ausschreibungen.

Die Wettbewerbsdifferenzierung hängt jetzt von der schlüsselfertigen Lieferung ab – werksverkabelte Racks, Kühlmittelkreisläufe, intelligente Stromverteilungseinheiten (PDUs) und DCIM-Sensoren, versendet als eine Einheit. Akteure mit inländischen Blechwerken umgehen das Zollrisiko und verkürzen Vorlaufzeiten, wodurch sie Kollokations-Rollouts gewinnen, die 300-Schrank-Lieferungen innerhalb von drei Wochen erfordern. Regionale Fertigungsbetriebe ohne Kühlungskenntnisse riskieren, auf Build-to-Print-Aufträge reduziert zu werden.

Anbieter-Roadmaps konvergieren auf Open Compute Project-kompatible Rahmen, um Hyperscale-Giganten anzuwerben, zusammen mit KI-fähigen Schränken, die Leckageerkennung, Mikrokanal-Platten und strukturierte Verkabelung integrieren. Compliance-Module für die Aufzeichnungsführung gemäß Gesetzentwurf C-27 und ESG-Bewertungen bieten weiteren Mehrwert. Fusionen und Übernahmen bleiben unter mittelgroßen Akteuren wahrscheinlich, die Skalierung anstreben, insbesondere jene mit begrenzten Aluminium-Werkzeugkapazitäten.

Marktführer der kanadischen Rechenzentrum-Rack-Branche

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Schneider Electric verzeichnete einen Q1-Umsatz von 9,3 Milliarden EUR, ein Plus von 15,2 % in Nordamerika, und schloss die Motivair-Akquisition ab, um die Flüssigkühlungskompetenz zu vertiefen

- April 2025: Vertiv meldete einen Q1-Umsatz von 2,036 Milliarden USD, 24 % höher im Jahresvergleich, und erhöhte die Jahresprognose um 250 Millionen USD, da KI-Aufträge stark anstiegen

- März 2025: Eaton schloss seine Fibrebond-Akquisition im Wert von 1,4 Milliarden USD ab und ergänzte sein Stromportfolio um Gehäusefertigung

- März 2025: eStruxture begann mit der 55H-Brampton-Erweiterung von 2,5 MW auf 20 MW und entwickelt Racks für 130-kW-KI-Lasten

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den kanadischen Markt für Rechenzentrums-Racks als Umsatz, der mit neuen, werkseitig gefertigten Gehäusen, Viertel-, Halb- und Vollschränken sowie Open-Frame- und Wandmontage-Formaten erzielt wird, die in Colocation-, Hyperscale-, Enterprise- und Edge-Rechenzentren im ganzen Land eingesetzt werden. Jede Einheit muss IT-, Strom- und Netzwerkgeräte beherbergen und die ANSI/EIA-310-E-Norm erfüllen.

Telekom-Schränke auf der Straßenseite, reine Server-Chassis und generalüberholte Racks sind von unserer Größenbestimmung ausgeschlossen.

Überblick über die Segmentierung

- Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Andere Höhen (≥52U und kundenspezifisch)

- Nach Rack-Typ

- Schrank-(geschlossen)-Racks

- Open-Frame-Racks

- Wandmontage-Racks

- Nach Rechenzentrumstyp

- Kollokationsanlagen

- Hyperscale- und Cloud-Service-Provider-Rechenzentren

- Unternehmens- und Edge-Rechenzentren

- Nach Material

- Stahl

- Aluminium

- Andere Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In Gesprächen mit Gebäudetechnikern, Beschaffungsleitern für Colocation und Produktmanagern von Rack-OEMs in Ontario, Quebec, Alberta und British Columbia wurden die Auslastungsquoten, die durchschnittlichen Verkaufspreise und die Verschiebung der Höhenpräferenzen ermittelt. Kurze elektronische Umfragen bei Cloud-Architekten bestätigten die Prognosen zur Leistungsdichte und zum Einsatz von Aluminium.

Desk Research

Wir begannen mit öffentlichen Datensätzen von Statistics Canada, dem Canada Border Services Agency Import Ledger und den Strompreis-Dashboards von Natural Resources Canada, die uns halfen, die Treiber der Rack-Nachfrage und die Betriebskosten abzuschätzen. Branchenverbandsberichte der Canadian Data Center Association, Ausfallprotokolle des Uptime Institute und Patentanmeldungen, auf die über Questel zugegriffen wurde, zeichneten die Kurven der Technologieeinführung nach. Die 10-Ks der Unternehmen, SEDAR-Einreichungen und seriöse Zeitungen wie The Globe and Mail lieferten die Ausgabenpläne der wichtigsten Betreiber. Unsere Analysten zogen auch Informationen über die Anzahl der Anlagen und MW-Zuschläge aus den Nachrichtenarchiven von D&B Hoovers und Dow Jones Factiva. Die genannten Quellen dienen der Veranschaulichung; viele weitere Referenzen haben unsere Schreibtischarbeit beeinflusst.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion konvertiert die installierte und geplante IT-Last (MW) in Rack-Slots unter Verwendung verifizierter Dichtebänder, bevor sie mit gemischten ASPs multipliziert wird. Selektive Bottom-up-Prüfungen, Lieferanten-Roll-ups und Channel-Pricing-Audits, straffen die Gesamtzahlen. Zu den Schlüsselvariablen gehören die MW-Zuwächse in Rechenzentren, die durchschnittliche Rack-Leistung (kW), der Mix aus 42U und 48U, die Umstellung von Stahl auf Aluminium und die Anteilsgewinne im Hyperscale-Bereich. Eine multivariate Regression, unterstützt durch ARIMA-Glättung für makroökonomische Schocks, projiziert jeden Treiber bis 2030, wonach die Ergebnisse an den Expertenkonsens angepasst und um Währungsschwankungen bereinigt werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen automatische Abweichungsprüfungen, Peer-Reviews und die Freigabe durch leitende Angestellte. Wir aktualisieren die Modelle jährlich und lösen zwischenzeitliche Aktualisierungen aus, wenn neue Bauankündigungen, Tarifänderungen oder Preisschwankungen bei Komponenten vordefinierte Schwellenwerte überschreiten.

Warum Mordor's Canada Data Center Rack Baseline Vertrauen verdient

Die veröffentlichten Marktwerte weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktumfänge, Basisjahre und Umrechnungsfaktoren wählen. Unsere disziplinierte Auswahl von "rack-only"-Einnahmen, kanadaspezifischen Anlagenzahlen und einem jährlich aktualisierten Modell verringert diese Lücken für Entscheidungsträger.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Bündelung von Telekom-Gehäusen durch Wettbewerber, die Anwendung von Schätzungen auf der Grundlage von Sendungen ohne Prüfung der lokalen Dichte oder die Verwendung statischer ASPs trotz Schwankungen der Metallkosten.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 32,51 Millionen USD (2025) | ���������� | - |

| 164,5 Millionen USD (2023) | Regionale Beratung A | Umfasst kleinere Telekommunikations- und Rundfunkschränke, älteres Basisjahr, keine Anpassung der Leistungsdichte |

| 1,24 Milliarden USD (2024) | Globale Unternehmensberatung B | Bündelung von Unternehmensserverräumen und Zubehörschienen, Hochrechnung der Sendungen ersetzt die Anzahl der Einrichtungen |

| 300 Millionen USD (2023) | Industrie-Portal C | Nutzt hohe ASP aus Einzelhandelsangeboten, mischt Schränke mit Outdoor-Telekom-Racks |

Zusammenfassend lässt sich sagen, dass ���������� eine ausgewogene, transparente Grundlage liefert, die auf Anlagendaten, validierten Preisen und wiederholbaren Schritten basiert und den Beteiligten einen zuverlässigen Überblick über die Möglichkeiten für Rechenzentren in Kanada bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Rechenzentrum-Rack-Markt derzeit?

Der Markt wird im Jahr 2026 auf 36,79 Millionen USD bewertet und ist auf Kurs, bis 2031 68,32 Millionen USD zu erreichen.

Welche Rack-Konfiguration dominiert die kanadische Nachfrage?

Voll-Rack-Einheiten dominieren mit einem Marktanteil von 73,62 % im Jahr 2025 dank KI-Workloads, die Vollhöhen-, Hochdichte-Schränke erfordern

Warum gewinnen 48U-Racks an Beliebtheit?

Sie bieten zusätzlichen vertikalen Raum für Flüssigkühlungs-Verteiler und Stromkomponenten und unterstützen Dichten über 60 kW pro Rack, während sie neue Bauten zukunftssicher machen.

Wie beeinflussen Datensouveränitätsgesetze Rack-Käufe?

Gesetzentwurf C-27 und provinzielle Datenschutzgesetze zwingen sensible Datensätze, in Kanada zu verbleiben, was die inländischen Kollokationsausgaben ankurbelt und die Nachfrage nach konformen Racks steigert.

Seite zuletzt aktualisiert am: