Tamanho e Participação do Mercado de ZigBee

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ZigBee por ����������

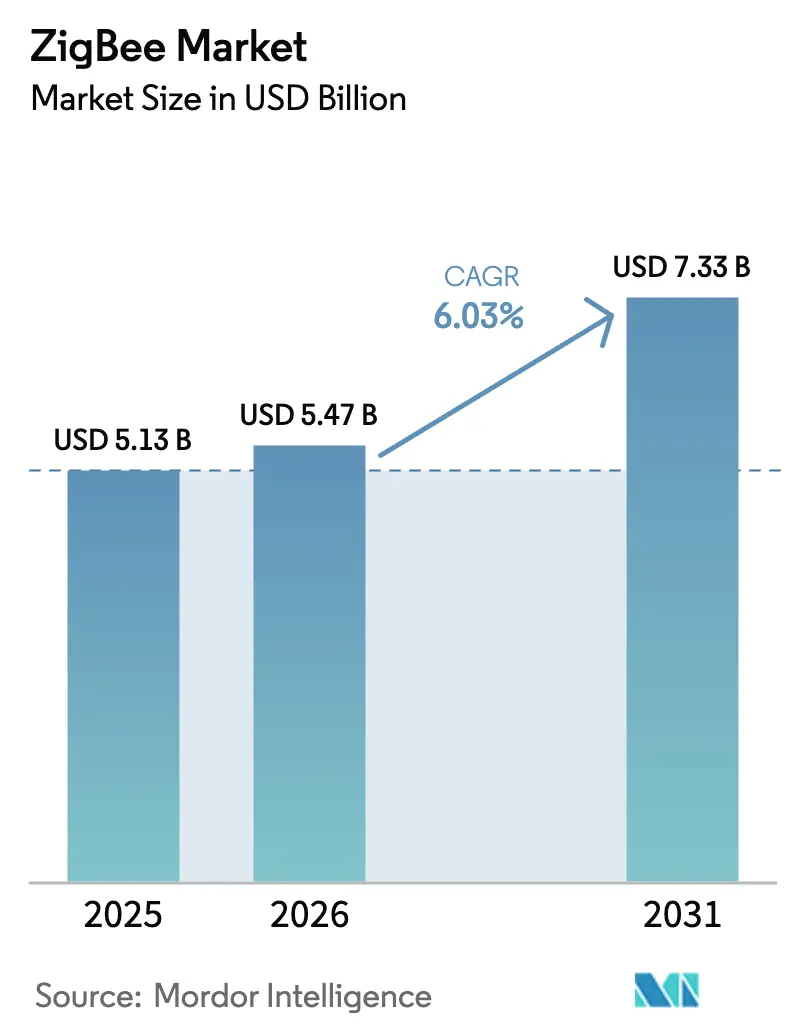

O tamanho do Mercado de ZigBee foi avaliado em USD 5,13 bilhões em 2025 e estima-se que cresça de USD 5,47 bilhões em 2026 para atingir USD 7,33 bilhões até 2031, a um CAGR de 6,03% durante o período de previsão (2026-2031). Após uma década focada em iluminação residencial, o impulso está se deslocando para a orquestração de recursos de energia distribuída, retrofits de fábricas e hubs de energia veículo-residência. As concessionárias estão incorporando rádios ZigBee IP prontos para IPv6 em medidores inteligentes de próxima geração, enquanto fábricas em operação estão adotando redes de malha de baixo consumo para transmitir dados de vibração e temperatura que a Ethernet industrial não consegue transportar de forma economicamente viável. A demanda por gateways está aumentando porque hubs multiprotocolo agora traduzem o tráfego de ZigBee, Thread e Wi-Fi para controladores Matter, e esse hardware está sendo cada vez mais integrado a roteadores de malha e alto-falantes inteligentes. A redução de custos em sistemas em chip multiprotocolo está expandindo a base endereçável para fabricantes de dispositivos finais que anteriormente precisavam escolher entre Bluetooth de Baixo Consumo ou links proprietários de 2,4 GHz. O comportamento competitivo está se intensificando à medida que fornecedores de módulos chineses estão reduzindo os preços dos concorrentes estabelecidos em 20% a 25%, levando fabricantes de chips norte-americanos e europeus a incluir pilhas de software completas e integrações com a nuvem para defender suas margens brutas.

Principais Conclusões do Relatório

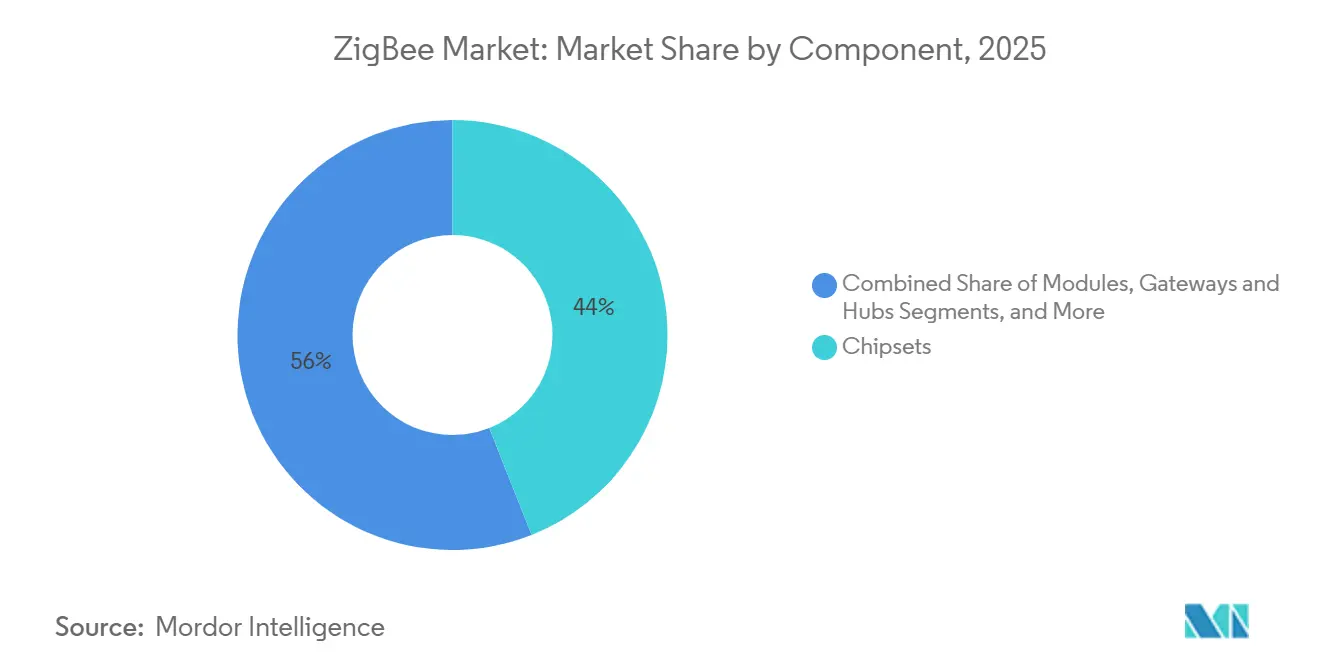

- Por componente, os chipsets lideraram com 44% de participação no Mercado de ZigBee em 2025. Gateways e hubs devem se expandir a um CAGR de 6,72% de 2026 a 2031.

- Por setor de usuário final, a automação residencial representou 38% da receita em 2025, enquanto o segmento de energia e serviços públicos tem previsão de registrar o CAGR mais rápido de 8,23% até 2031.

- Por aplicação, o controle de iluminação capturou 41% da receita de 2025, enquanto a gestão de energia para carregamento de veículos elétricos deve crescer a um CAGR de 7,69% até 2031.

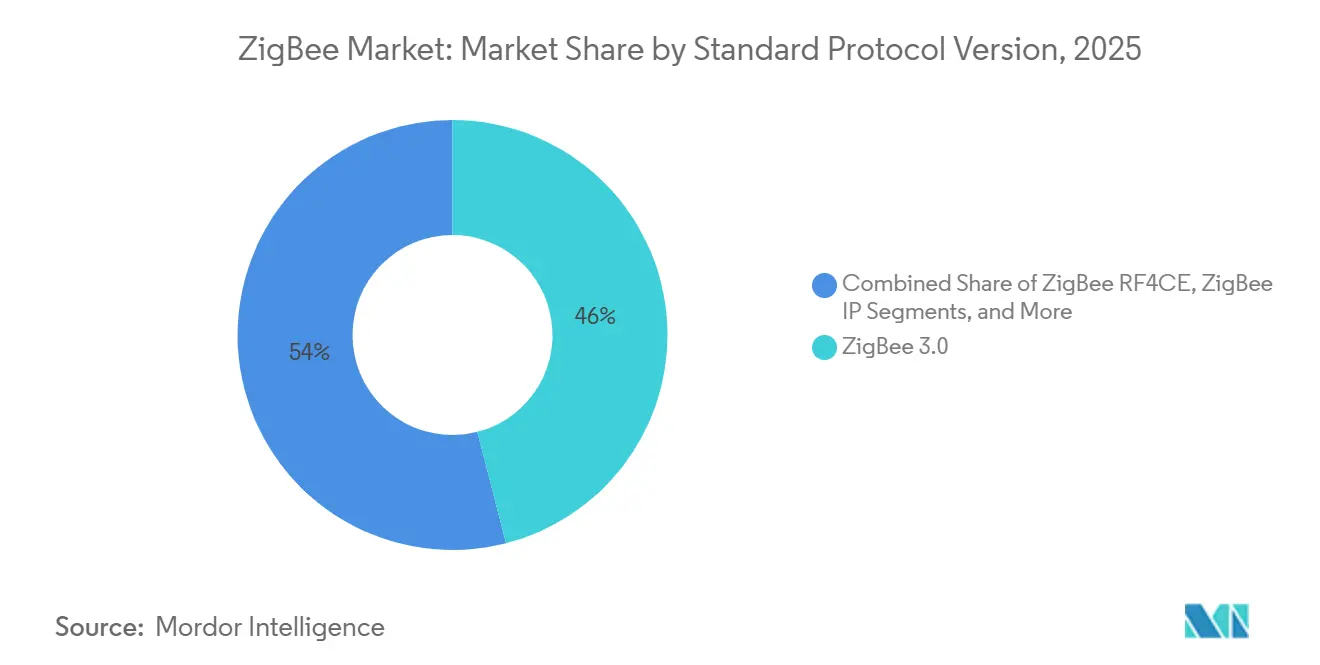

- Por versão de protocolo, o ZigBee 3.0 deteve 46% de participação na receita em 2025, mas o ZigBee IP deve crescer a um CAGR de 7,43% até 2031.

- Por tipo de dispositivo, os coordenadores dominaram com 42% de participação no Mercado de ZigBee em 2025, enquanto os dispositivos finais/sensores devem registrar o CAGR mais rápido de 7,12% até 2031.

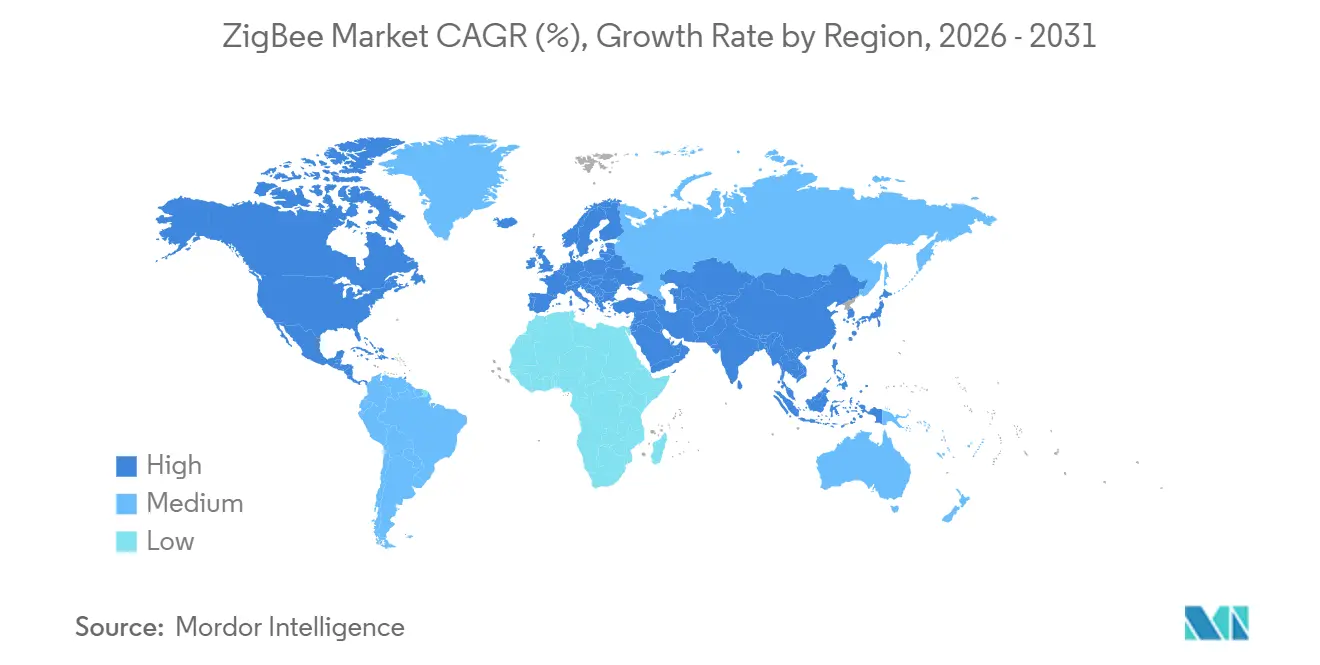

- Por geografia, a América do Norte representou 35% da receita de 2025, mas a Á������-�ʲ���í�ھ����� está posicionada para o maior CAGR de 6,89% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de ZigBee

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instalações Explosivas de Dispositivos de Casa Inteligente em Todo o Mundo | +1.20% | Global, concentrado na América do Norte, Europa Ocidental e Á������-�ʲ���í�ھ����� urbana | ��é�徱�� prazo (2-4 anos) |

| Aceleração dos Retrofits da Indústria 4.0 em Fábricas em Operação | +0.90% | América do Norte, Alemanha, ������ã��, Coreia do Sul | ��é�徱�� prazo (2-4 anos) |

| Implantações de Medidores Inteligentes Apoiadas pelo Governo na América do Norte e Europa | +1.50% | América do Norte e União Europeia, adoção seletiva na Í�Ի徱�� e no Brasil | Longo prazo (≥4 anos) |

| SoCs Multiprotocolo Reduzindo o Custo da Lista de Materiais (ZigBee + BLE + Thread) | +0.80% | Global, liderado por conquistas de design na América do Norte e Á������-�ʲ���í�ھ����� | Curto prazo (≤2 anos) |

| Integração de Carregador de Veículo Elétrico com Hub de Energia Residencial Usando ZigBee | +0.60% | América do Norte, Europa Ocidental, China | ��é�徱�� prazo (2-4 anos) |

| Projetos Piloto de Orquestração de Recursos de Energia Distribuída em Microrredes de Concessionárias Usando Malha ZigBee | +0.40% | América do Norte, União Europeia, Austrália | Longo prazo (≥4 anos) |

| Fonte: ���������� | |||

Instalações Explosivas de Dispositivos de Casa Inteligente em Todo o Mundo

As remessas globais de dispositivos de casa inteligente atingiram 1,1 bilhão de unidades em 2024, mas menos de 18% foram enviadas com rádios ZigBee. A certificação de ponte Matter está agora estendendo a vida útil dos sensores ZigBee existentes, e a Connectivity Standards Alliance confirmou 1.800 produtos compatíveis com Matter até novembro de 2025. Alto-falantes inteligentes Echo que incorporam um hub ZigBee representaram 31% das vendas da Amazon na América do Norte, um salto de nove pontos em relação a 2023, demonstrando o apetite dos usuários por configurações de gateway único.[1]Amazon, "Transcrição da Teleconferência de Resultados do 4º Trimestre de 2024," amazon.com Empresas de gestão de propriedades nos Estados Unidos relataram 40% menos mão de obra de instalação ao implantar redes de iluminação ZigBee porque a autocura da malha reduziu as visitas técnicas em 60%. Embora a Comissão Federal de Comunicações esteja considerando realocar o espectro de 2,4 GHz para pequenas células 5G, os algoritmos de salto de frequência adaptativo especificados no ZigBee 4.0 foram projetados para compensar esse risco.

Aceleração dos Retrofits da Indústria 4.0 em Fábricas em Operação

As fábricas construídas antes de 2015 ainda representam 78% da área de piso global, e a maioria carece de redes de sensores sem fio. A Siemens registrou EUR 340 milhões (USD 380 milhões) em receita de sensores baseados em ZigBee no exercício fiscal de 2025, alta de 28% em relação ao ano anterior, impulsionada por pedidos de manutenção preditiva. O rádio CC2652R7 da Texas Instruments amostra diretamente os loops legados de 4-20 mA, reduzindo o tempo de instalação em 35%. As atualizações de Ethernet industrial que adicionaram Redes Sensíveis ao Tempo entre 2022 e 2024 agora dependem do ZigBee para telemetria de baixa prioridade, liberando largura de banda determinística para controle de movimento. A IEC alterou sua norma IEC 62591 em setembro de 2024 para publicar tabelas de salto de frequência ZigBee que reduzem a interferência entre protocolos em 18 dB.

Implantações de Medidores Inteligentes Apoiadas pelo Governo na América do Norte e Europa

As implantações acumuladas de medidores inteligentes nas duas regiões chegaram a 142 milhões até o final de 2025, e 54% usavam rádios ZigBee para a rede de área residencial. O Reino Unido havia instalado 33,7 milhões de medidores de eletricidade inteligentes até dezembro de 2024 e estabeleceu uma meta nacional de 75% para 2026. As concessionárias de investidores da Califórnia já operam 14,2 milhões de medidores habilitados para ZigBee para despachar preços por tempo de uso e dados de mitigação de incêndios florestais. As concessionárias estão reutilizando a mesma malha para sensoriamento na borda da rede; a PG&E equipou 8.400 transformadores com sensores ZigBee que transmitem dados ambientais a cada 15 minutos, evitando taxas recorrentes de telefonia celular. O Pacote de Energia Limpa obriga os estados-membros da União Europeia a atingir 80% de cobertura de medidores inteligentes até 2027 sob a norma EN 50491-12-1, que faz referência ao ZigBee Smart Energy 2.0.

SoCs Multiprotocolo Reduzindo o Custo da Lista de Materiais (ZigBee + BLE + Thread)

O prêmio para adicionar ZigBee a um rádio Bluetooth de Baixo Consumo caiu de USD 1,80 em 2022 para USD 0,45 em 2025 na escala de 100.000 unidades, à medida que os conjuntos de máscaras são distribuídos por matrizes multiprotocolo. O nRF5340 da Nordic hospeda dois núcleos Cortex-M33 que executam ZigBee, Thread e Bluetooth simultaneamente, permitindo que um único SKU atenda aos casos de uso do Apple Home, Alexa e Matter. O QCC730 da Qualcomm adicionou filtros de coexistência Wi-Fi 6E no mesmo chip em janeiro de 2025, reduzindo a contagem de componentes externos em 14 e diminuindo os módulos em 22%. O ato delegado da Diretiva de Equipamentos de Rádio da Europa, em vigor em agosto de 2025, exige que todo dispositivo de consumo sem fio suporte um protocolo interoperável, impulsionando a adoção multiprotocolo.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da Concorrência de BLE, Wi-Fi 6 e Matter | -0.90% | Global, aguda na América do Norte e Europa Ocidental | Curto prazo (≤2 anos) |

| Lacunas Persistentes de Interoperabilidade Entre Pilhas de Fornecedores | -0.60% | Global, fragmentado na Á������-�ʲ���í�ھ����� e América Latina | ��é�徱�� prazo (2-4 anos) |

| Escassez Crônica de Capacidade de Fundição de Chips IEEE 802.15.4 | -0.50% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤2 anos) |

| Iminente Realocação do Espectro ISM de 2,4 GHz em Centros Urbanos | -0.30% | América do Norte urbana, União Europeia, cidades selecionadas da Á������-�ʲ���í�ھ����� | Longo prazo (≥4 anos) |

| Fonte: ���������� | |||

Intensificação da Concorrência de BLE, Wi-Fi 6 e Matter

O Matter trata a camada física como abstrata, permitindo que um único aplicativo supervisione nós Thread, ZigBee e Wi-Fi por meio de uma pilha IP unificada, o que enfraquece o bloqueio histórico do ZigBee. A Apple retirou o suporte nativo ao ZigBee no iOS 18, obrigando os fabricantes de acessórios a adicionar uma ponte Matter ou adotar o Thread. O Bluetooth 5.4 com publicidade estendida agora oferece vida útil de bateria comparável e quatro vezes mais throughput, e chipsets Wi-Fi 6E abaixo de USD 3,00 em escala desafiam os hubs ZigBee em custo.[2]Bluetooth SIG, "Especificação do Núcleo Bluetooth 5.4," bluetooth.com Como 68% dos produtos certificados Matter já preferem o Thread para o salto de malha, o ZigBee corre o risco de ser relegado a um protocolo de endpoint legado.

Lacunas Persistentes de Interoperabilidade Entre Pilhas de Fornecedores

Uma auditoria de 2024 do Instituto Nacional de Padrões e Tecnologia relatou 31% de falhas de comissionamento entre 47 produtos certificados ZigBee de 19 fornecedores, frequentemente porque a troca de chaves do Centro de Confiança não foi implementada de forma uniforme. A Philips Hue bloqueia dispositivos de terceiros a menos que passem por certificação proprietária, adicionando de seis a nove meses de testes para novos participantes.[3]Instituto Nacional de Padrões e Tecnologia, "Auditoria de Interoperabilidade de Dispositivos ZigBee," nist.gov Hubs asiáticos da Xiaomi e Aqara incluem comandos de cluster personalizados que quebram a compatibilidade com ecossistemas europeus, forçando os distribuidores a manter SKUs separados e elevando os custos logísticos em 18% a 22%. Os órgãos reguladores certificam apenas emissões de radiofrequência, portanto o programa voluntário da ZigBee Alliance permanece o único meio de fiscalização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Chipsets Ancoram a Receita, Gateways Crescem com Computação de Borda

Os chipsets detinham 44% de participação no Mercado de ZigBee em 2025 porque o rádio continua sendo o item de maior valor na lista de materiais. Os preços médios de venda, no entanto, caíram 11% em 2024 à medida que a Telink e a EBYTE inundaram o mercado com módulos de baixo custo. Os fornecedores estão reagindo incorporando frameworks de aplicação, analisadores de rede e provisionamento em nuvem em cadeias de ferramentas gratuitas para reforçar a fidelização. Gateways e hubs são o motor de crescimento com um CAGR de 6,72% até 2031. O roteador Eero 6 da Amazon e o hub Matter da Tuya Smart combinam a tradução ZigBee com processamento neural que executa a detecção de presença localmente, reduzindo a latência da nuvem para 85 milissegundos. Os módulos atraem fabricantes de eletrodomésticos sem conhecimento de radiofrequência porque o rádio, a antena e as certificações vêm pré-embalados, e a Telink reportou receita de módulos de CNY 1,8 bilhão (USD 250 milhões) em 2024. O software de desenvolvimento está migrando de licença perpétua para assinatura, como visto quando a NXP migrou o SDK MCUXpresso para um plano anual de USD 499 em março de 2025.

Gateways, roteadores e módulos devem capturar margem incremental porque seu firmware desbloqueia pontes Matter e análises locais. A mudança para assinatura no software de desenvolvimento suaviza a receita, compensa a erosão de margem no silício e reduz o tempo de comercialização para os clientes. Enquanto isso, os fornecedores de chips estão incorporando opções de banda ultralarga e sub-GHz no mesmo chip para garantir designs à prova de futuro, uma tendência que pode elevar ligeiramente os preços médios de venda combinados após 2027, à medida que os clientes demandam posicionamento em escala centimétrica e links de backup de longo alcance.

Por Setor de Usuário Final: Residencial Domina, Serviços Públicos Aceleram

A automação residencial no Mercado de ZigBee entregou 38% da receita de 2025, principalmente de retrofits de iluminação e HVAC, mas sua taxa de crescimento está se estabilizando em mercados maduros de residências unifamiliares. A expansão agora depende de edificações multifamiliares e economias emergentes onde a densidade de dispositivos é menor. Energia e serviços públicos têm previsão de liderar com um CAGR de 8,23% à medida que os medidores inteligentes evoluem para controladores de recursos de energia distribuída. A implantação de sensores montados em transformadores pela PG&E ilustra a mudança da coleta de dados para a atuação na borda da rede. A automação industrial, o segundo maior contribuinte de receita, está adotando roteadores ZigBee em plantas em operação para descarregar dados não críticos dos backbones de Redes Sensíveis ao Tempo. A adoção na área de saúde permanece modesta porque a Agência de Alimentos e Medicamentos dos Estados Unidos favorece o espectro licenciado para monitoramento de missão crítica.

As concessionárias que conferem endereçamento IP direto favorecem o ZigBee IP, o que significa que o valor do software migra de pilhas proprietárias para middleware de código aberto. Os fabricantes de equipamentos originais em fábricas em operação estão integrando o ZigBee com CLPs existentes para suportar monitoramento de vibração e ambiente, reduzindo o tempo de inatividade e minimizando o CAPEX. Os casos de uso de varejo e comércio digital, como etiquetas eletrônicas de prateleira, estão se expandindo moderadamente, enquanto as aplicações de TI e telecomunicações estão cada vez mais recuando para o LoRaWAN em ambientes externos, confinando o ZigBee a ambientes internos.

Por Aplicação: Iluminação Lidera, Gestão de Energia para Veículos Elétricos Emerge

A iluminação no Mercado de ZigBee deteve 41% da receita de aplicações em 2025 em meio a mandatos globais de retrofit que exigem regulação de intensidade baseada em ocupação. A malha autocurativa do ZigBee evita a necessidade de recabeamento, portanto a mão de obra de instalação é menor do que as alternativas com fio. A gestão de energia para carregamento de veículos elétricos tem previsão de crescer a um CAGR de 7,69% até 2031, à medida que os fluxos bidirecionais veículo-residência exigem coordenação em milissegundos entre carregadores, baterias e medidores. O sistema de Energia de Backup Inteligente da Ford usa um hub ZigBee para priorizar circuitos durante interrupções. A gestão de energia de HVAC se beneficia do baixo ciclo de trabalho e do suporte a múltiplas zonas do ZigBee, e o termostato T10 Pro da Honeywell demonstra economias de tempo de operação de dois dígitos em testes de campo.

Dispositivos de segurança, como fechaduras e câmeras, estão começando a migrar para o Thread dentro do ecossistema Matter, mas o ZigBee mantém relevância em ambientes onde há um controlador de parede fixo. O monitoramento de ativos e ambiental em armazéns aproveita o ZigBee para superar zonas mortas de GPS, com centros de distribuição europeus relatando menos erros de envio após a instalação de etiquetas de localização em malha. Os periféricos de eletrônicos de consumo permanecem uma fatia menor porque o Bluetooth é nativo dos smartphones.

Por Versão de Padrão/Protocolo: ZigBee 3.0 Amadurece, ZigBee IP Ganha Tração

O ZigBee 3.0 forneceu 46% da receita em 2025 porque unificou perfis sem quebrar a compatibilidade retroativa, preservando a base instalada de aproximadamente 450 milhões de dispositivos. O lançamento do ZigBee 4.0 em outubro de 2024 torna o IPv6 nativo, o que elimina a tradução de endereços de gateway e reduz a latência em 140 milissegundos em testes de microrrede. O ZigBee IP tem previsão de se expandir a um CAGR de 7,43% à medida que as concessionárias demandam endereçamento roteável para comandos de resposta à demanda no mercado de ZigBee. A Southern California Edison especificou o ZigBee IP em sua atualização de medidores de 2025 para enviar preços por tempo de uso diretamente para termostatos e carregadores de veículos elétricos. Os sensores ZigBee PRO legados permanecem relevantes em fábricas que não podem arcar com atualizações de rede, e os controles remotos RF4CE continuam a declinar à medida que as marcas de televisão migram para o Bluetooth de Baixo Consumo.

O requisito europeu EN 50491-12-1 de que todas as redes de área residencial instaladas após janeiro de 2026 suportem IPv6 efetivamente encerra o ZigBee não-IP na região. Os fabricantes de chips que adicionam pilhas IP nativas no chip reduzem a necessidade de gateways de aplicação, fortalecendo o caso de negócios para rádios multiprotocolo.

Por Tipo de Dispositivo: Dispositivos Finais Dominam os Volumes, Coordenadores Crescem

O segmento de dispositivos finais deve crescer a um CAGR de 7,12%, e o segmento de sensores representou 49% das remessas de 2025, mas contribui com menos receita porque seu preço médio de venda está abaixo de USD 8,00. Os coordenadores são o elo estratégico porque os hubs multiprotocolo agora são enviados em alto-falantes inteligentes e roteadores de malha a um custo marginal mínimo. Os hubs incorporados em 28 milhões de dispositivos Echo criam um padrão de fato que os acessórios de terceiros devem seguir. Os roteadores estão diminuindo como categoria distinta porque lâmpadas e tomadas alimentadas pela rede agora encaminham pacotes por padrão. O ZigBee Green Power leva designs de sensores sem bateria para a produção; a EnOcean registrou EUR 42 milhões (USD 47 milhões) em vendas em 2024 provenientes de módulos de coleta de energia cinética que não precisam de troca de bateria.

A integração de sistema em chip reduz o custo da lista de materiais em aproximadamente 30%, o que desbloqueia mercados sensíveis a preço, como tomadas inteligentes em economias emergentes. O software do coordenador, e não o hardware, é agora o motor de valor porque as integrações com a nuvem e as atualizações remotas exigem contratos de suporte, enquanto o hardware se torna rapidamente uma commodity sob a pressão de preços chinesa.

Análise Geográfica

A América do Norte contribuiu com 35% da receita em 2025, impulsionada por 18 milhões de endpoints de medidores inteligentes habilitados para ZigBee instalados na Califórnia e no Texas de 2023 a 2025 e pela distribuição em massa de hubs incorporados pela Amazon. A Administração de Informações de Energia dos Estados Unidos contabilizou 107 milhões de medidores inteligentes em serviço, e quase metade usa ZigBee para redes de área residencial. A adoção canadense fica atrás com 38% de penetração porque a regulação de energia permanece provincial. O ��é�澱���� está pilotando 2,1 milhões de medidores inteligentes até 2027 que integram links de resposta à demanda ZigBee, combinados com incentivos de energia solar em telhados.

A Á������-�ʲ���í�ھ����� está posicionada para um CAGR de 6,89%, o mais alto entre as regiões. A Tuya Smart da China controla 310 milhões de dispositivos, e seu SoC proprietário é 35% mais barato do que os concorrentes ocidentais. O Esquema de Setor de Distribuição Revitalizado da Í�Ի徱�� visa instalar 250 milhões de medidores inteligentes até 2027, muitos dos quais incorporarão ZigBee para displays residenciais. A emenda à Lei de Padrões de Construção do ������ã�� exige sistemas de gestão de energia em todas as novas residências com mais de 300 metros quadrados, estimulando retrofits em 8,2 milhões de residências existentes. Os projetos de cidades inteligentes da Coreia do Sul em Songdo e Busan já instalaram 1,4 milhão de luminárias de rua e sensores de estacionamento ZigBee, o que reduziu o consumo de energia municipal em 22%.

A Europa deteve 28% do total de 2025, ancorada pelos 33,7 milhões de medidores de eletricidade inteligentes do Reino Unido e pelo programa de empréstimos para eficiência energética da Alemanha. O Reino Unido determinou 75% de cobertura de medidores inteligentes até dezembro de 2026, enquanto a Alemanha exige que residências acima de 6.000 kWh implantem medidores até 2028, impulsionando a demanda por ZigBee. A �������ç�� concluiu 35 milhões de instalações do Linky que dependem de linha de energia para backhaul, mas mantêm o ZigBee para displays residenciais opcionais, criando um mercado secundário para dispositivos de terceiros.

América do Sul, Oriente ��é�徱�� e Á�ڰ������� combinam 12% de participação. A decisão do Brasil de março de 2025 exige 10 milhões de medidores até 2028 com redes de área residencial ZigBee, representando um mercado de módulos estimado em USD 420 milhões. A cidade NEOM da Arábia Saudita já opera 340.000 sensores ZigBee para rastreamento de recursos em tempo real. A Á�ڰ������� do Sul emitiu uma licitação para 1,2 milhão de medidores com capacidade ZigBee em janeiro de 2025, com implantações em Joanesburgo e Cidade do Cabo previstas para 2027.

Cenário Competitivo

Os cinco principais fornecedores de chipsets controlaram 62% das remessas de 2025, apontando para uma concentração moderada. A aquisição de USD 350 milhões do portfólio da Qorvo pela Silicon Labs em agosto de 2024 consolidou 52% da propriedade intelectual IEEE 802.15.4. Participantes chineses como Telink e EBYTE descontam módulos em até 25% em alto volume, levando os concorrentes estabelecidos a incluir pilhas completas, infraestrutura de atualização remota e suporte à certificação. A Texas Instruments relata que seu SDK SimpleLink gratuito reduz os ciclos de desenvolvimento dos clientes em mais de quatro meses, adicionando fidelização que o hardware puro não consegue oferecer.

O Matter ameaça tornar a camada de malha uma commodity porque uma única ponte pode operar dispositivos ZigBee, Thread e Wi-Fi. Em novembro de 2025, 1.800 produtos eram certificados Matter, dos quais 68% preferem o Thread por padrão. Os concorrentes estabelecidos, portanto, posicionam o ZigBee como um protocolo de endpoint dentro dos ecossistemas Matter, deslocando os pools de lucro para serviços em nuvem e análises. A emenda IEEE 802.15.4z, publicada em agosto de 2024, adicionou alcance de banda ultralarga, e os fabricantes de chips estão integrando essa opção para competir com o ângulo de chegada do Bluetooth. Integradores verticais como a Tuya Smart estão desenvolvendo seu próprio silício mais pilha de nuvem, prendendo os fabricantes de acessórios em ecossistemas gerenciados em troca de menor custo unitário e tempo de comercialização mais rápido.

Espaços em branco permanecem na manutenção preditiva industrial, onde apenas 12% das fábricas em operação possuem sensores sem fio, e na gestão de recursos de energia distribuída, onde o roteamento IPv6 do ZigBee IP se encaixa nos sistemas de controle na borda da rede. Os fornecedores que combinam silício aberto com nuvens de dispositivos gerenciados estão posicionados para capturar a próxima onda de valor.

Líderes do Setor de ZigBee

Silicon Laboratories Inc.

Texas Instruments Incorporated

NXP Semiconductors N.V.

Microchip Technology Inc.

Digi International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A STMicroelectronics anunciou uma expansão de USD 120 milhões nas linhas de produção de 40 nanômetros na ����á������ para aliviar a escassez de IEEE 802.15.4, com conclusão prevista para o segundo trimestre de 2026.

- Junho de 2025: A Tuya Smart apresentou um SoC multiprotocolo que é fornecido com seu sistema operacional de IoT e vendido 35% abaixo de peças ocidentais comparáveis em volumes de 50.000 unidades.

- Abril de 2025: A Microchip Technology lançou a placa WBZ451 Curiosity que executa os modos ZigBee, BLE e 2,4 GHz proprietário, com preço de USD 49 para prototipagem rápida de IoT industrial.

- Março de 2025: A Texas Instruments apresentou seu MCU CC2652R7 com um ADC de 12 bits que amostra diretamente os loops de 4-20 mA, reduzindo o tempo de instalação de retrofit em 35%.

- Fevereiro de 2025: O regulador de energia do Brasil determinou a implantação de 10 milhões de medidores inteligentes equipados com ZigBee até 2028, abrindo licitações avaliadas em USD 420 milhões.

- Janeiro de 2025: A Qualcomm lançou o SoC QCC730 que combina filtros ZigBee, Thread, BLE e Wi-Fi 6E em um único pacote, reduzindo as dimensões dos módulos em 22%.

Escopo do Relatório Global do Mercado de ZigBee

O Relatório do Mercado de ZigBee é Segmentado por Componente (Chipsets, ��ó��ܱ��Dz�, Gateways e Hubs, Ferramentas de Desenvolvimento e Software), Setor de Usuário Final (Automação Residencial, Automação Industrial, TI e Telecomunicações, ����ú���, Varejo e Comércio Digital, Energia e Serviços Públicos), Aplicação (Controle de Iluminação, HVAC e Gestão de Energia, Segurança e Controle de Acesso, Monitoramento de Ativos e Ambiental, Outros), Versão de Padrão/Protocolo (ZigBee RF4CE, ZigBee PRO, ZigBee 3.0, ZigBee IP, ZigBee Remote Control 2.0), Tipo de Dispositivo (Coordenadores, Roteadores, Dispositivos Finais/Sensores) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱��, Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Chipsets |

| ��ó��ܱ��Dz� |

| Gateways e Hubs |

| Ferramentas de Desenvolvimento e Software |

| Automação Residencial |

| Automação Industrial |

| TI e Telecomunicações |

| ����ú��� |

| Varejo e Comércio Digital |

| Energia e Serviços Públicos (Medição Inteligente / Rede Elétrica Inteligente) |

| Controle de Iluminação |

| HVAC e Gestão de Energia |

| Segurança e Controle de Acesso |

| Monitoramento de Ativos e Ambiental |

| Outras Aplicações (Periféricos de Eletrônicos de Consumo e Mais) |

| ZigBee RF4CE |

| ZigBee PRO |

| ZigBee 3.0 |

| ZigBee IP |

| ZigBee Remote Control 2.0 |

| Coordenadores |

| Roteadores |

| Dispositivos Finais / Sensores |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| Egito | |

| Restante da Á�ڰ������� |

| Por Componente | Chipsets | |

| ��ó��ܱ��Dz� | ||

| Gateways e Hubs | ||

| Ferramentas de Desenvolvimento e Software | ||

| Por Setor de Usuário Final | Automação Residencial | |

| Automação Industrial | ||

| TI e Telecomunicações | ||

| ����ú��� | ||

| Varejo e Comércio Digital | ||

| Energia e Serviços Públicos (Medição Inteligente / Rede Elétrica Inteligente) | ||

| Por Aplicação | Controle de Iluminação | |

| HVAC e Gestão de Energia | ||

| Segurança e Controle de Acesso | ||

| Monitoramento de Ativos e Ambiental | ||

| Outras Aplicações (Periféricos de Eletrônicos de Consumo e Mais) | ||

| Por Versão de Padrão/Protocolo | ZigBee RF4CE | |

| ZigBee PRO | ||

| ZigBee 3.0 | ||

| ZigBee IP | ||

| ZigBee Remote Control 2.0 | ||

| Por Tipo de Dispositivo | Coordenadores | |

| Roteadores | ||

| Dispositivos Finais / Sensores | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do tamanho do mercado de ZigBee e seu CAGR esperado até 2031?

O tamanho do mercado de ZigBee está em USD 5,47 bilhões em 2026 e tem previsão de crescer a um CAGR de 6,03%, atingindo USD 7,33 bilhões até 2031.

Qual categoria de componente deve registrar o crescimento mais rápido até 2031?

Gateways e hubs devem se expandir a um CAGR de 6,72% porque roteadores multiprotocolo estão incorporados em alto-falantes inteligentes e sistemas Wi-Fi de malha.

Por que o segmento de energia e serviços públicos é importante para a adoção do ZigBee?

As concessionárias estão migrando da medição simples para a orquestração de recursos de energia distribuída, impulsionando um CAGR de 8,23% para o ZigBee neste segmento.

Como o Matter influencia o futuro dos dispositivos ZigBee?

As pontes Matter permitem que um controlador gerencie dispositivos ZigBee, Thread e Wi-Fi, o que reposiciona o ZigBee como um protocolo de endpoint dentro de um ecossistema IP mais amplo.

Qual região tem previsão de crescer mais rapidamente nas implantações de ZigBee?

A Á������-�ʲ���í�ھ����� está posicionada para um CAGR de 6,89%, impulsionada pela plataforma Tuya Smart da China e pelo programa de 250 milhões de medidores inteligentes da Í�Ի徱��.

Quais movimentos competitivos os fornecedores de chips estão fazendo para defender as margens no mercado de ZigBee?

Os principais fornecedores incluem pilhas de software, ferramentas de atualização remota e provisionamento em nuvem para agregar valor além do hardware de rádio commoditizado. A participação combinada dos cinco principais fornecedores de chipsets é de 62%, o que resulta em uma pontuação de concentração de mercado de 6, indicando um cenário moderadamente consolidado onde um pequeno número de participantes detém influência significativa, mas a entrada competitiva permanece viável.

Página atualizada pela última vez em: