Tamanho e Participação do Mercado de Serviços de Compre Agora, Pague Depois dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

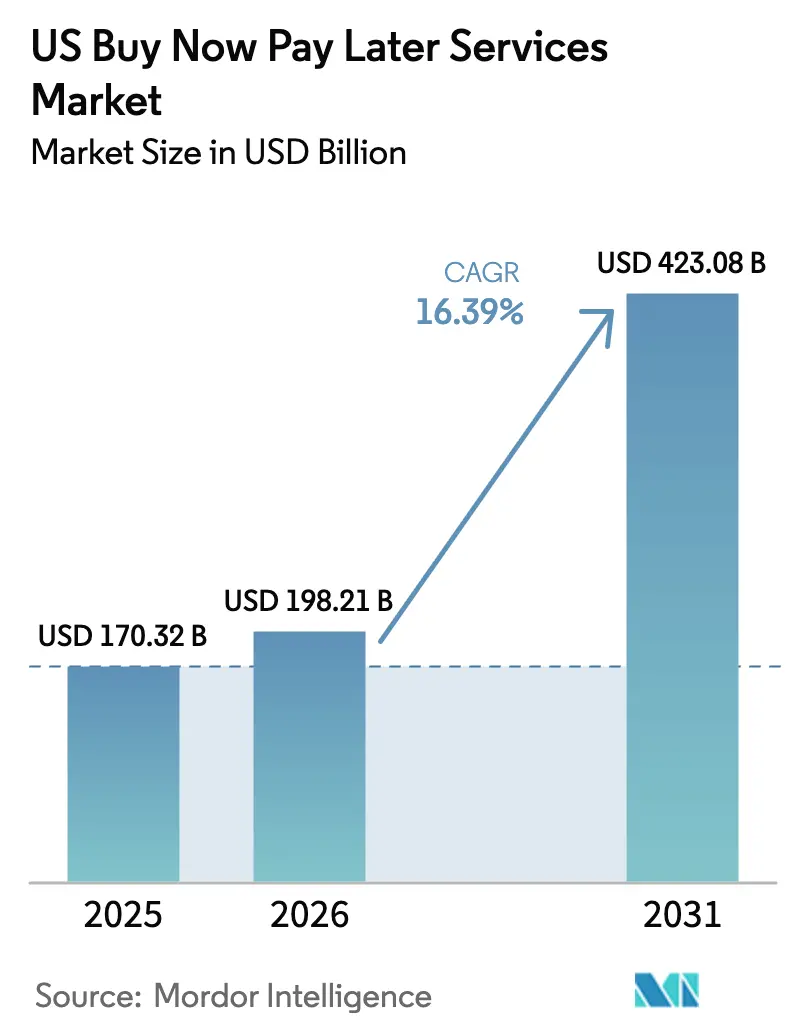

| Tamanho do mercado no ano base (2025) | 170.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 198.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 423.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.39% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Compre Agora, Pague Depois dos EUA por ����������

O tamanho do mercado de serviços de compre agora, pague depois (BNPL) nos Estados Unidos foi avaliado em USD 170,32 bilhões em 2025 e estima-se que cresça de USD 198,21 bilhões em 2026 para atingir USD 423,08 bilhões até 2031, a uma CAGR de 16,39% durante o período de previsão (2026-2031). A expansão está sendo impulsionada por consumidores mais jovens que gravitam em direção a parcelas de curto prazo sem juros, pela demanda dos comerciantes por maior conversão no checkout e pela migração constante de ferramentas de finanças incorporadas para setores como saúde, viagens e melhoria residencial. As fintechs incumbentes continuam liderando em experiência do usuário, mas os bancos estão rapidamente alcançando seu alcance ao incorporar a funcionalidade de parcelamento nos portfólios de cartões existentes. O acirramento da concorrência está estimulando investimentos em modelos avançados de análise de crédito, programas de fidelidade orientados por dados e aceitação omnicanal que integra sites de comércio eletrônico, carteiras digitais e terminais físicos.

Principais Conclusões do Relatório

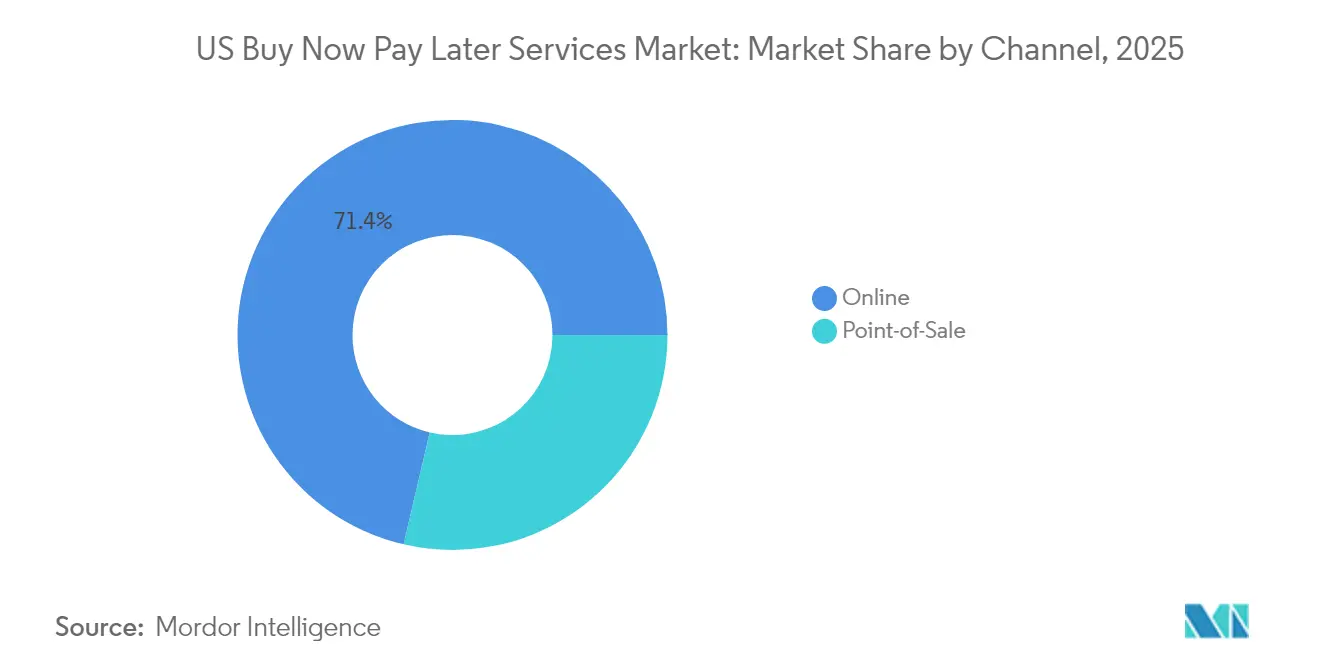

- Por canal, o comércio online representou 71,35% da participação de mercado de BNPL dos Estados Unidos em 2025, enquanto as transações em loja física devem registrar o crescimento mais rápido, com uma CAGR de 19,15% até 2031.

- Por setor de uso final, moda e vestuário liderou com 27,85% de participação do mercado de BNPL dos Estados Unidos em 2025; saúde e bem-estar deve expandir a uma CAGR de 19,88% até 2031.

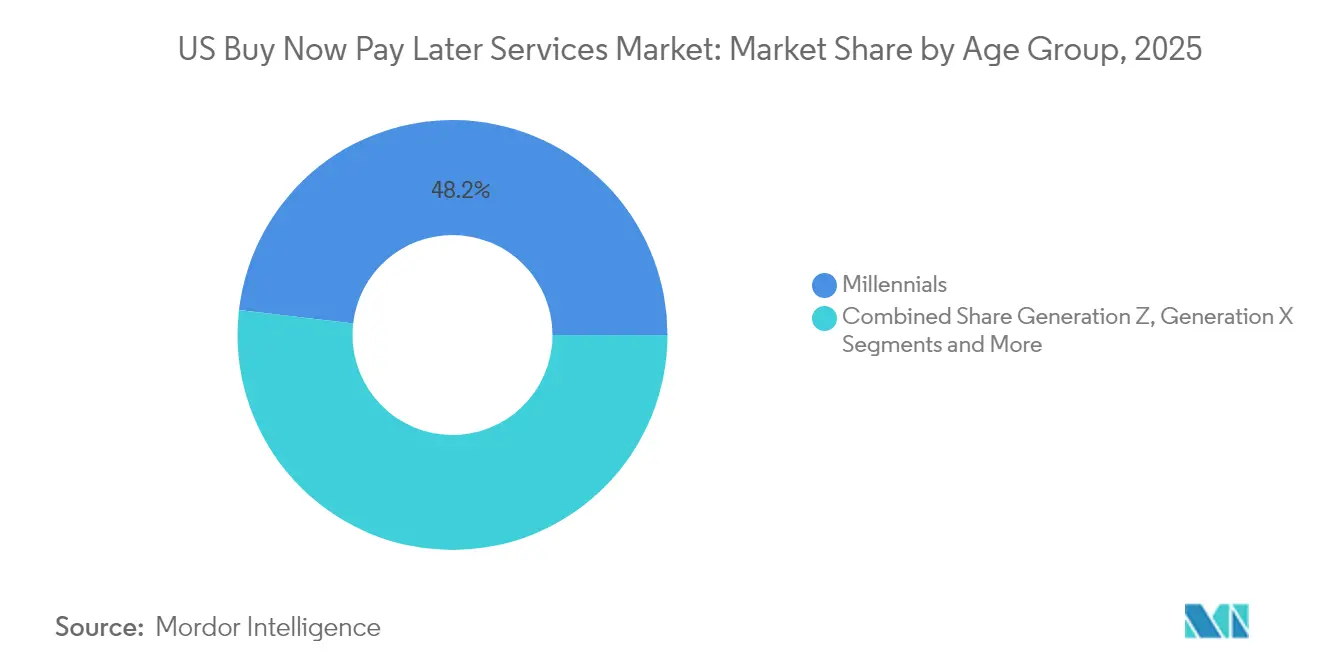

- Por faixa etária, os millennials representaram 48,15% da participação do mercado de BNPL dos Estados Unidos em 2025, enquanto a adoção pela Geração Z está prevista para crescer a uma CAGR de 21,52% até 2031.

- Por tipo de provedor, as empresas de fintech detinham 56,95% do tamanho do mercado de BNPL em 2025; os bancos são o segmento de crescimento mais rápido, com uma perspectiva de CAGR de 21,19%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Compre Agora, Pague Depois dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente Preferência de Millennials e Geração Z por Crédito de Curto Prazo sem Juros | +4.2% | Nacional, maior em centros urbanos | Médio prazo (2-4 anos) |

| Expansão para Segmentos Verticais Não Varejistas, como Saúde e Viagens | +3.8% | Nacional, adoção inicial em áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Integração Profunda com Carteiras Digitais e Sistemas de PDV Impulsionando a Adoção pelos Comerciantes | +3.1% | Nacional, concentração em regiões de vanguarda tecnológica | Médio prazo (2-4 anos) |

| Parcerias Estratégicas com as Principais Redes de Cartões Ampliando o Alcance de Distribuição | +2.5% | Nacional | Curto prazo (≤ 2 anos) |

| Demanda Crescente de Consumidores Subprime e Quase-Prime Excluídos dos Cartões de Crédito Tradicionais Acelerando a Penetração do BNPL | +2.1% | Médio prazo (2-4 anos) | Médio prazo (2-4 anos) |

| Fonte: ���������� | |||

Crescente Preferência de Millennials e Geração Z por Crédito de Curto Prazo sem Juros

Cerca de 46% dos consumidores da Geração Z utilizaram uma opção de BNPL em 2025, quase dobrando sua participação de 2023. Os planos de parcelamento de curto prazo estão alinhados com o estilo de orçamento dos jovens adultos, que valorizam cronogramas de pagamento previsíveis e custos sem juros em detrimento de saldos rotativos. Oitenta e um por cento dos clientes da Geração Z afirmam que abandonarão marcas que oferecem experiências de pagamento insatisfatórias, sublinhando as apostas competitivas para os comerciantes. O mesmo grupo também classifica a flexibilidade de pagamento como essencial nas relações comerciais, sinalizando efeitos transbordamento para o comércio B2B. À medida que os rendimentos da Geração Z aumentam, sua preferência arraigada pelo BNPL tende a orientar o comportamento de pagamento mais amplo por décadas.

Expansão para Segmentos Verticais Não Varejistas, como Saúde e Viagens

O aumento das despesas médicas do próprio bolso transformou a saúde no segmento vertical de crescimento mais rápido para o BNPL. A Sunbit, por exemplo, tem parceria com aproximadamente 7.300 prestadores de serviços de saúde para financiar tratamentos avaliados entre USD 60 e USD 10.000. As viagens espelharam esse impulso, registrando um salto de 289% no volume de reservas via BNPL em 2024[1]AFM, "Pagamentos Parcelados em Reservas de Viagens 2024," afm.nl. Os consumidores que utilizam parcelamentos gastam 70% a mais por viagem, aumentando as receitas de companhias aéreas, hotéis e agências de viagens online. Ao atender a compras essenciais e de alto valor, as plataformas de BNPL diversificam a receita além do varejo discricionário e mitigam a ciclicidade.

Integração Profunda com Carteiras Digitais e Sistemas de PDV Impulsionando a Adoção pelos Comerciantes

As carteiras digitais capturam 50% das transações nos EUA até 2025, contra 36% em 2023. A incorporação das opções de BNPL dentro das carteiras reduz as barreiras técnicas para os comerciantes e permite que os consumidores utilizem uma única interface em checkouts online e em loja física. Os varejistas relatam aumentos de conversão de 20-30% e ganhos no valor médio dos pedidos de 30-50% após a habilitação dos parcelamentos. Os processadores de pagamento estão ampliando esse alcance ao integrar os trilhos de BNPL diretamente nos terminais existentes, acelerando a adoção omnicanal.

Parcerias Estratégicas com as Principais Redes de Cartões Ampliando o Alcance de Distribuição

Programas de redes de cartões como Mastercard Installments e Visa Installments inserem a funcionalidade de BNPL em cartões já utilizados por milhões de americanos. A participação dos emissores que oferecem tais planos aumentou para 36% em 2024. Essas alianças conferem às marcas de fintech exposição a redes de comerciantes consolidadas, ao mesmo tempo que ajudam as redes a aumentar o volume de transações. A colaboração do Klarna com o JPMorgan Chase & Co. antecipando sua oferta pública inicial nos EUA ilustra o ganho de credibilidade e a alavancagem de distribuição que os vínculos com redes de cartões proporcionam.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escrutínio Regulatório do CFPB e em Nível Estadual sobre as Estruturas de Tarifas de BNPL está Aumentando | -2.30% | Nacional, variando por estado | Médio prazo (2-4 anos) |

| Taxas Crescentes de Inadimplência Impactando a Lucratividade dos Provedores | -1.80% | Nacional, maior em regiões de menor renda | Curto prazo (≤ 2 anos) |

| Acirramento da Concorrência dos Produtos de Parcelamento dos Emissores de Cartões Tradicionais | -1.50% | Nacional, concentrado em mercados urbanos | Médio prazo (2-4 anos) |

| Redução das Tarifas de Serviço ao Comerciante Comprimindo as Margens de Lucro do BNPL | -1.20% | Nacional | Médio prazo (2-4 anos) |

| Fonte: ���������� | |||

Acirramento do Escrutínio Regulatório do CFPB e em Nível Estadual sobre as Estruturas de Tarifas

Em maio de 2024, o Escritório de Proteção Financeira do Consumidor (CFPB) classificou determinados empréstimos de BNPL digitais como "cartões de crédito" nos termos do Regulamento Z[2]Escritório de Proteção Financeira do Consumidor, "Compre Agora, Pague Depois: Tendências de Mercado e Impactos para o Consumidor," consumerfinance.gov, obrigando os provedores a tratar disputas, reembolsos e extratos de cobrança de forma semelhante aos emissores de cartões. Embora o CFPB tenha anunciado em abril de 2025 que não priorizaria a fiscalização enquanto revisa a norma, os provedores ainda enfrentam investimentos em conformidade e possíveis medidas em nível estadual, como a proposta de Lei de Compre Agora, Pague Depois de Nova York. Empresas menores podem ter dificuldades com os custos adicionais, acelerando a consolidação.

Taxas Crescentes de Inadimplência Impactando a Lucratividade dos Provedores

Cerca de 30% das parcelas de BNPL estavam vencidas em janeiro de 2025. O estresse econômico está empurrando os tomadores de crédito para atrasos nos pagamentos, especialmente nos planos sem juros que carecem de amortecedores de preço. O Klarna aperfeiçoou sua análise de crédito para conter perdas de crédito nos Estados Unidos. Os provedores estão migrando para modelos híbridos que combinam prazos curtos sem juros com opções mais longas com juros, possibilitando a precificação baseada em risco e a diversificação da receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Canal: Aceitação Omnicanal Impulsiona o Momentum em Loja Física

O tamanho do mercado de BNPL para o comércio online totalizou 71,35% da participação de receita em 2025. O uso em loja física, porém, está crescendo mais rapidamente, a uma CAGR de 19,15% até 2031, sinalizando o esforço dos comerciantes em espelhar a flexibilidade digital no piso de vendas. Os varejistas que implantam fluxos de checkout unificados relatam ganhos de conversão de dois dígitos à medida que os consumidores optam por parcelamentos em itens de alto valor. As integrações de hardware com os principais processadores de pagamento simplificam as implementações, mas a educação contínua do usuário é necessária para aumentar a visibilidade nas gôndolas.

As soluções omnicanal permitem que os clientes se pré-qualifiquem por meio de aplicativos móveis e concluam transações em caixas atendidos por funcionários ou no autoatendimento. A prática é particularmente popular em lojas de eletrônicos de consumo e showrooms de móveis, onde as decisões de financiamento ocorrem próximo ao estoque físico. O mercado de BNPL tende a capitalizar jornadas combinadas à medida que os consumidores navegam online, reservam produtos e concluem as compras na loja. A integração dos canais também atende a demografias mais antigas que preferem ambientes físicos, mas bem-vindas a opções de pagamento flexíveis.

Por Setor de Uso Final: Saúde Supera o Líder Moda

Moda e vestuário manteve uma participação de 27,85% do tamanho do mercado de BNPL em 2025. A saúde deve superar outros segmentos verticais com uma CAGR de 19,88% até 2031, impulsionada pelo aumento das franquias médicas e pela demanda por cuidados eletivos. A rede de 7.300 consultórios odontológicos e médicos da Sunbit evidencia a tração inicial. As reservas de viagens de alto valor seguem de perto, beneficiando companhias aéreas e agências de viagens online que observam o aumento dos valores dos bilhetes quando os parcelamentos aparecem no checkout.

A expansão para arenas não varejistas estabiliza o volume durante os ciclos do varejo. As redes de melhoria residencial estão integrando o BNPL para substituição de eletrodomésticos e projetos de reforma, enquanto marcas de streaming e games utilizam parcelamentos para reduzir o cancelamento de assinaturas. Essa diversificação reduz a dependência dos gastos discricionários com vestuário e posiciona os provedores em setores com necessidades estruturais de financiamento.

Por Faixa Etária: Geração Z Define o Ritmo de Crescimento

Os millennials representaram 48,15% dos usuários de BNPL nos EUA em 2025. A Geração Z deve crescer a uma taxa composta de 21,52% ao ano até 2031, à medida que novos ingressantes no mercado de trabalho preferem cronogramas orçados sem juros ao crédito rotativo. Cerca de 42% dos consumidores da Geração Y e da Geração Z utilizaram parcelamentos em 2025, em comparação com 21% das coortes mais antigas.

A Geração X normalmente usa o BNPL para compras maiores, como reformas residenciais, enquanto os baby boomers participam com menor frequência, mas registram valores médios mais elevados quando o fazem. A influência dos pares e os recursos de compras sociais incorporados nos aplicativos de BNPL continuam expondo clientes mais velhos à cultura do parcelamento, ressaltando o potencial demográfico de longo prazo para o mercado de BNPL.

Por Provedor: Bancos Reduzem a Distância em Relação aos Líderes de Fintech

As fintechs garantiram 56,95% do volume de transações em 2025, refletindo a entrada antecipada e o design digital. Os bancos, no entanto, estão expandindo a uma CAGR de 21,19% ao incorporar parcelamentos em cartões tradicionais e aplicativos móveis. Os emissores se beneficiam de baixos custos de captação e décadas de dados de análise de crédito, permitindo precificação competitiva e aprovação instantânea nos portais de clientes existentes.

As redes de cartões amplificam essa tendência ao oferecer trilhos de BNPL independentes do emissor. Os varejistas também estão testando estruturas proprietárias que vinculam o financiamento a recompensas de fidelidade, criando um ecossistema de múltiplas camadas. A intensa rivalidade está promovendo fusões e aquisições à medida que as vantagens de escala se tornam mais importantes para captação, conformidade e análise de dados.

Análise Geográfica

Áreas metropolitanas como San Francisco, Seattle e Austin apresentam a maior penetração, impulsionada por grandes contingentes de millennials e consumidores da Geração Z com fluência tecnológica. No entanto, a disparidade regional está diminuindo à medida que os varejistas nacionais implantam o BNPL omnicanal e cidades menores adotam carteiras digitais. Estados com populações maiores de desbancarizados exibem uso acima da média, refletindo o apelo do produto para tomadores de crédito invisíveis ao sistema de crédito.

O mosaico regulatório permanece como a principal variável geográfica. Califórnia, Nova York e Massachusetts estão avaliando normas específicas de divulgação e licenciamento, adicionando complexidade para os operadores nacionais. Os provedores devem calibrar os fluxos de conformidade enquanto garantem experiências uniformes ao cliente. As condições econômicas também importam: regiões com histórico de emprego volátil dependem mais dos parcelamentos flexíveis para gerenciar o fluxo de caixa, uma tendência mais evidente em partes do Sudeste e do Meio-Oeste.

Estados com grande fluxo turístico, como Flórida e Nevada, estão se beneficiando do aumento dos gastos de viagens via BNPL. A adoção impulsionada pela saúde é proeminente no Cinturão do Sol, onde o crescimento populacional e os custos do próprio bolso se intersectam. À medida que os provedores firmam parcerias com hospitais e clínicas regionais, a penetração deve se aprofundar nas comunidades suburbanas e rurais, ampliando a presença geográfica do mercado de BNPL.

Cenário Competitivo

O mercado de BNPL dos EUA exibe concentração moderada, deixando oportunidades para o surgimento de disruptores de nicho. As fintechs líderes estão evoluindo para plataformas de múltiplos serviços que combinam feeds de compras, cartões de débito e ferramentas de gestão orçamentária. A receita de publicidade do Klarna saltou de USD 13 milhões em 2020 para USD 180 milhões em 2024, exemplificando como a monetização de dados pode compensar a compressão de tarifas.

Os bancos respondem com solidez patrimonial e marcas de confiança, enquanto as redes de cartões desempenham o papel de orquestrador do ecossistema. Alianças estratégicas — como a colaboração do Klarna com o JPMorgan Chase & Co. — ressaltam a transição para modelos híbridos que combinam a agilidade das fintechs com a escala dos incumbentes. Oportunidades de espaço em branco persistem em saúde, educação e financiamento de faturas B2B, onde motores de risco especializados podem comandar spreads premium.

A tecnologia é o diferenciador decisivo: os provedores investem pesadamente em pontuação de crédito orientada por IA, detecção de fraudes em tempo real e ofertas personalizadas. Plataformas de contratos inteligentes baseadas em blockchain estão emergindo, prometendo menores custos operacionais e rastreamento transparente de reembolsos, embora a adoção mainstream ainda esteja em estágio inicial. A intensidade competitiva deve estimular a consolidação à medida que empresas menores enfrentam dificuldades para absorver os encargos de conformidade e a redução das tarifas dos comerciantes.

Líderes do Setor de Serviços de Compre Agora, Pague Depois dos EUA

Affirm Holdings Inc.

Klarna Bank AB

Afterpay Ltd (Block Inc.)

PayPal Holdings Inc.

Zip Co Ltd (Quadpay)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O CFPB declarou que não priorizará a fiscalização de sua norma interpretativa de BNPL de 2024 enquanto considera sua rescisão.

- Março de 2025: O Klarna garantiu o Walmart como cliente antes de sua oferta pública inicial, expandindo o acesso à grande base de consumidores do Walmart.

- Fevereiro de 2025: O Affirm registrou um aumento de 47% na receita para USD 770 milhões e expandiu sua base de usuários para 21 milhões.

- Fevereiro de 2025: O Block expandiu sua participação no BNPL por meio da integração com o Cash App, intensificando a concorrência com o Affirm e o PayPal Holdings Inc..

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo contabiliza o mercado de serviços "compre agora, pague depois" (BNPL) dos EUA como o valor bruto das mercadorias de bens e serviços adquiridos pelos consumidores norte-americanos através de planos de pagamento a curto prazo, sem juros ou com taxas reduzidas, ou planos de pagamento em 30 prestações oferecidos na caixa por fintechs, redes de cartões e bancos.

Exclusão do âmbito: Os programas de conversão de saldos pós-compra e os empréstimos com duração superior a doze meses não estão incluídos.

Visão geral da segmentação

- Por Canal

- Online

- Ponto de Venda (Em Loja Física)

- Por Setor de Uso Final

- Eletrônicos de Consumo

- Moda e Vestuário

- Saúde e Bem-Estar

- Melhoria Residencial

- Viagens e Lazer

- Mídia e Entretenimento

- Outros Setores de Uso Final

- Por Faixa Etária

- Geração Z (18-28 Anos)

- Millennials (29-44 Anos)

- Geração X (45-60 Anos)

- Baby Boomers (61-79 Anos)

- Geração Silenciosa (80 Anos e Acima)

- Por Provedor

- Fintechs

- Bancos

- Outros

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor falaram com os executivos da plataforma BNPL, com os principais comerciantes omnicanal, integradores de gateways de pagamento e consultores de risco de crédito em todo o Midwest, West Coast, Northeast e Sunbelt para confirmar as curvas de adoção, as mudanças de subscrição e os rácios de delinquência que o trabalho secundário não conseguiu explicar totalmente.

Pesquisa documental

Começámos com conjuntos de dados públicos de nível um: Vendas de comércio eletrónico a retalho do Censo dos EUA, tabelas de crédito ao consumidor da Reserva Federal, ficheiros de empréstimos CFPB BNPL e métricas de despesas de férias do Adobe Digital Index, que ancoram as despesas totais, a mistura de mutuários e a sazonalidade. Os inquéritos de partilha de caixas da National Retail Federation, os livros brancos da Electronic Transactions Association e os estudos de comportamento de crédito revistos por pares refinaram as divisões de canais e os factores de elasticidade.

Para avaliar os volumes e as taxas dos fornecedores, a nossa equipa analisou os registos e os comunicados de imprensa na D&B Hoovers e na Dow Jones Factiva, enquanto os dados de expedição da Volza destacavam a implantação de terminais nas lojas. As fontes mencionadas são ilustrativas; muitas outras referências públicas e pagas serviram de base para a validação.

Dimensionamento e previsão de mercado

Um modelo descendente aplica a penetração das caixas BNPL, o tamanho médio do bilhete e a frequência de compra ao total das despesas de retalho e de viagem nos EUA; verificações selectivas ascendentes das divulgações dos fornecedores e do preço médio de venda por amostragem × transacções ajustam os totais onde surgem lacunas. Os principais dados incluem os valores do cabaz da Adobe, as taxas de incumprimento do CFPB, a trajetória dos fundos da Reserva Federal, os downloads de aplicações BNPL para smartphones e os índices de confiança dos consumidores. As projecções quinquenais utilizam uma regressão multivariada associada ao rendimento disponível real, à quota do comércio eletrónico e aos spreads das taxas dos cartões, com uma análise de cenários para o reforço da regulamentação.

Validação de dados e ciclo de atualização

Os resultados passam por filtros de variância, revisão de analistas sénior e análise comparativa antes de serem aprovados. Os modelos são actualizados todos os Verões, com actualizações intercalares desencadeadas por decisões materiais do CFPB ou registos do fornecedor na SEC.

Porque é que a linha de base dos serviços "Compre agora, pague depois" da Mordor nos EUA tem uma elevada credibilidade

As estimativas publicadas divergem porque algumas empresas medem as receitas das taxas dos fornecedores, outras citam o GMV e as actualizações variam.

Publicações recentes ilustram a diferença: uma empresa de consultoria avalia as receitas do BNPL nos EUA em 2023 em apenas 2,01 mil milhões de dólares, outra empresa de análise fixa o GMV de 2024 em 36,4 mil milhões de dólares, enquanto um editor de dados cita 70 mil milhões de dólares para 2023. Cada uma delas aplica âmbitos diferentes ou linhas de base desactualizadas, ao passo que a Mordor reporta o GMV para transacções até doze meses, harmonizado para dólares constantes de 2024 e atualizado anualmente.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 170,32 B (2025) | Inteligência de Mordor | - |

| USD 2,01 B (2023) | Consultoria Global A | Conta apenas as receitas das taxas do fornecedor, omitindo o GMV |

| 36,4 MIL MILHÕES DE DÓLARES (2024) | Analista do sector B | Apenas GMV em linha; exclui planos de rede bancária/cartão |

| USD 70 B (2023) | Editor de dados C | Crescimento da era pandémica assumido; ajustamento regulamentar limitado |

No seu conjunto, a comparação mostra que, ao unificar o âmbito, a moeda e os dados oportunos, a ���������� fornece uma base equilibrada e transparente em que os decisores podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de compre agora, pague depois nos EUA?

O mercado foi avaliado em USD 198,21 bilhões em 2026 e está projetado para atingir USD 423,08 bilhões até 2031.

Qual canal está se expandindo mais rapidamente no BNPL?

O BNPL em loja física, no ponto de venda, deve crescer a uma CAGR de 19,15% entre 2026 e 2031, superando o crescimento online.

Por que a saúde é vista como um segmento vertical de crescimento fundamental para o BNPL?

O aumento dos custos médicos do próprio bolso e a necessidade de financiamento imediato estão impulsionando uma CAGR de 19,88% no BNPL de saúde até 2031.

Como os bancos estão competindo com as fintechs no BNPL?

Os bancos incorporam planos de parcelamento em cartões e aplicativos móveis existentes, alavancando baixos custos de captação e marcas de confiança, enquanto crescem a uma CAGR de 21,19%.

Quais riscos regulatórios os provedores de BNPL enfrentam?

A postura em evolução do CFPB sobre a aplicação das regras de cartão de crédito ao BNPL e as diversas propostas estaduais introduzem custos de conformidade que podem desacelerar o crescimento.

A inadimplência é uma preocupação importante para as empresas de BNPL?

Sim. Cerca de 30% das parcelas de BNPL estavam vencidas no início de 2025, levando os provedores a apertar a análise de crédito e diversificar as fontes de receita.

Página atualizada pela última vez em: