Tamanho e Participação do Mercado de Micro LED dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

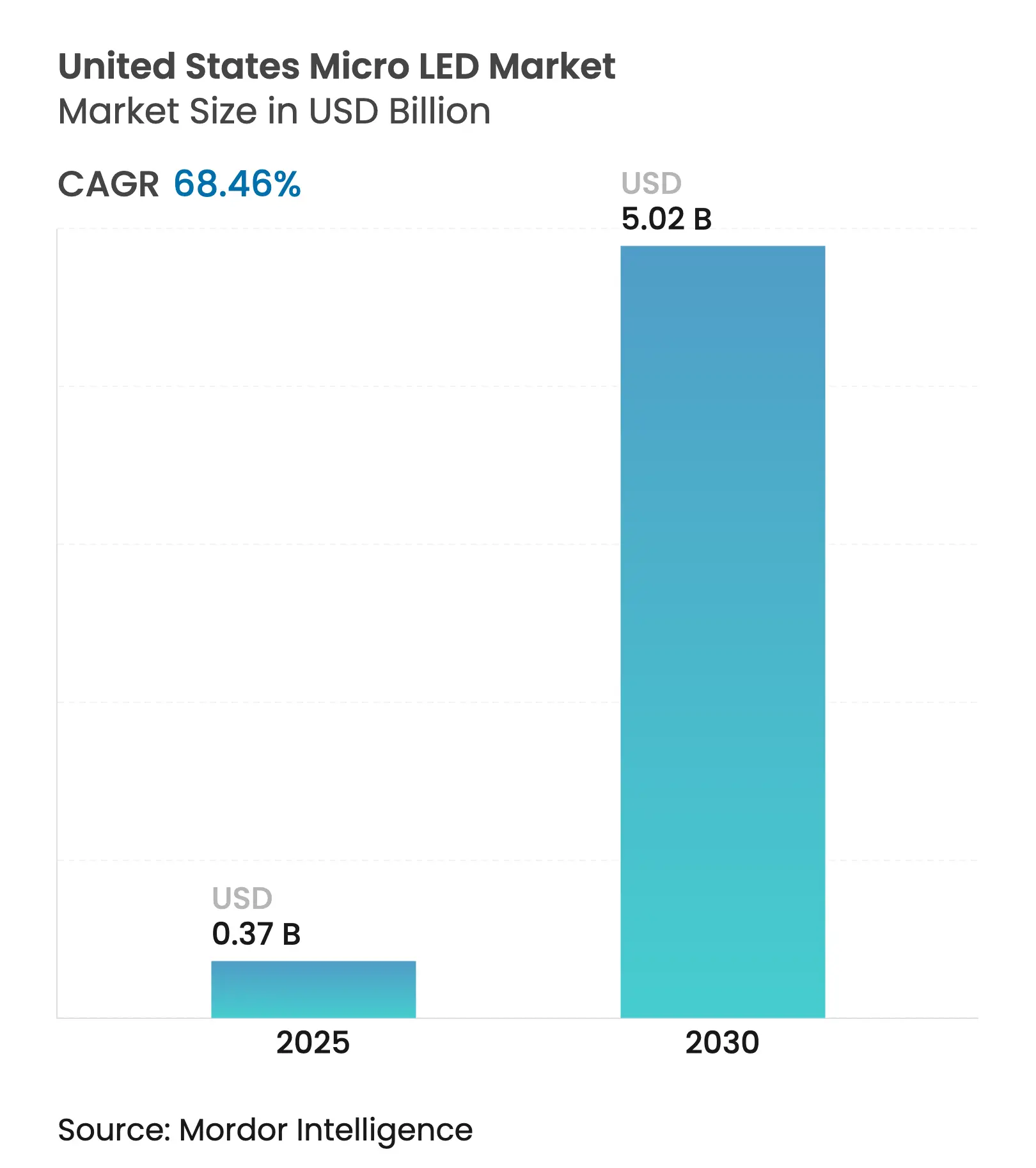

| Tamanho do Mercado (2025) | 0.37 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 68.46% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Micro LED dos Estados Unidos por ����������

O mercado de Micro LED dos Estados Unidos é avaliado em USD 0,37 bilhão em 2025 e tem previsão de atingir USD 5,02 bilhões até 2030, avançando a um CAGR de 68,46%. Incentivos federais que promovem a capacidade de semicondutores em território nacional, avanços em equipamentos de transferência em massa e adoção antecipada em wearables premium, displays de head-up para veículos e óptica de defesa sustentam coletivamente essa curva de crescimento muito acentuada. A Lei CHIPS e Ciência está fornecendo subsídios multibilionários e créditos fiscais que reduzem as barreiras de capital para novas fábricas, enquanto compromissos do setor privado, como o projeto de USD 65 bilhões da TSMC no Arizona, confirmam que o ecossistema agora vê os Estados Unidos como uma base de produção viável.[1]Wayne Wang, "Expansão da TSMC no Arizona Avança," tsmc.com Simultaneamente, os detentores de patentes dos Estados Unidos controlam aproximadamente um terço da propriedade intelectual global de Micro LED, reforçando a liderança tecnológica doméstica. A demanda por micro-displays de protótipos de AR/VR em desenvolvimento nas principais empresas de plataformas está acelerando o volume de curto prazo, e os fornecedores automotivos estão integrando displays de head-up de Micro LED de alta luminosidade para atender aos requisitos avançados de assistência ao motorista. As estratégias de resiliência da cadeia de suprimentos motivam ainda mais as marcas a diversificar fontes para longe da capacidade do Leste Asiático, exercendo pressão adicional de alta sobre a produção doméstica.

Principais Conclusões do Relatório

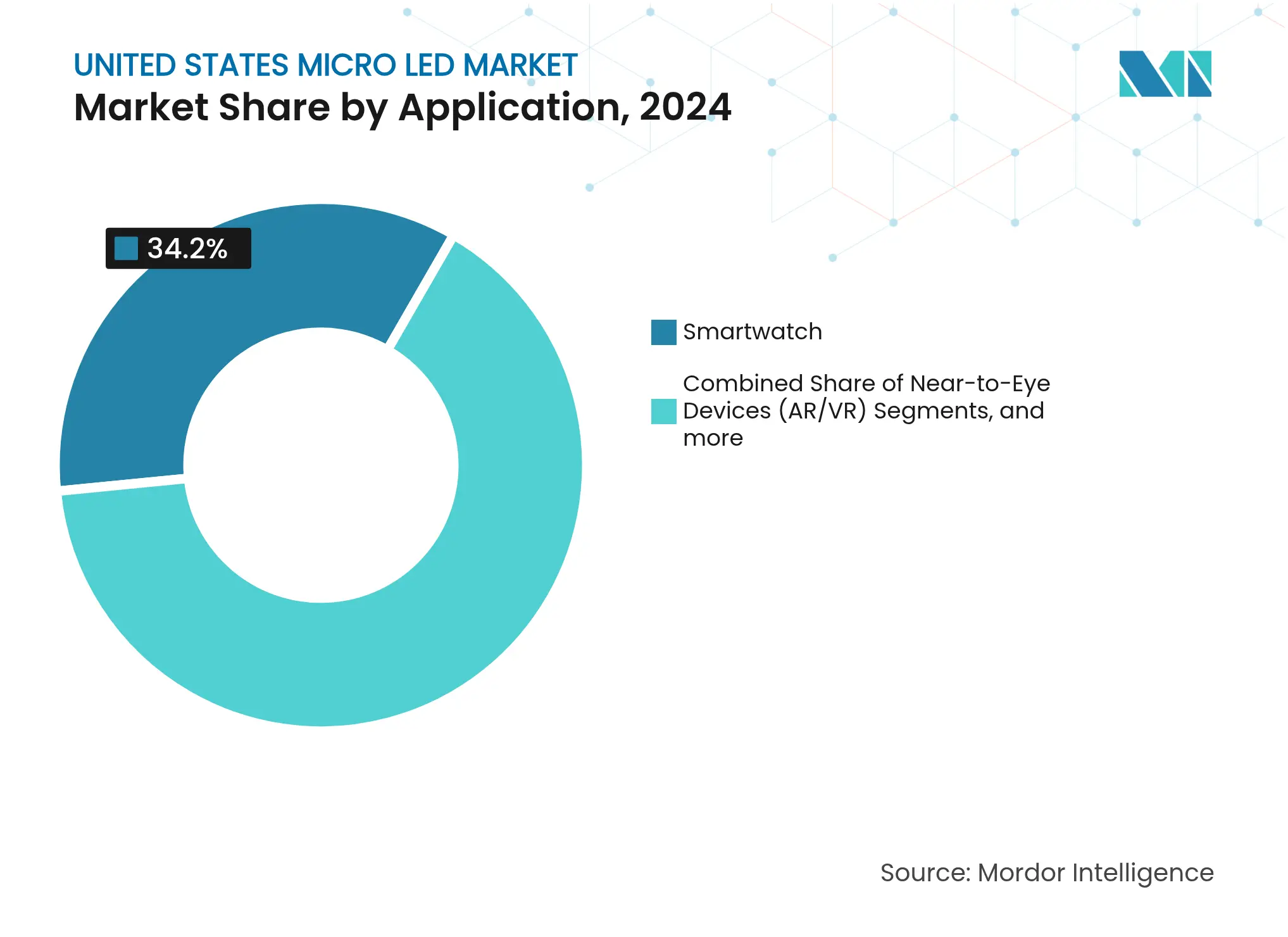

- Por aplicação, os displays de smartwatch detinham 34,20% da participação do mercado de Micro LED dos Estados Unidos em 2024, enquanto os dispositivos de visão próxima AR/VR estão se expandindo a um CAGR de 72,80% até 2030.

- Por setor de usuário final, os eletrônicos de consumo capturaram 61,70% da participação do tamanho do mercado de Micro LED dos Estados Unidos em 2024, enquanto o setor automotivo registra o CAGR mais rápido de 74,30% até 2030.

- Por método de fabricação, a impressão por transferência em massa representou 57,60% de adoção em 2024, enquanto a integração monolítica tem projeção de crescer a um CAGR de 73,20% até 2030.

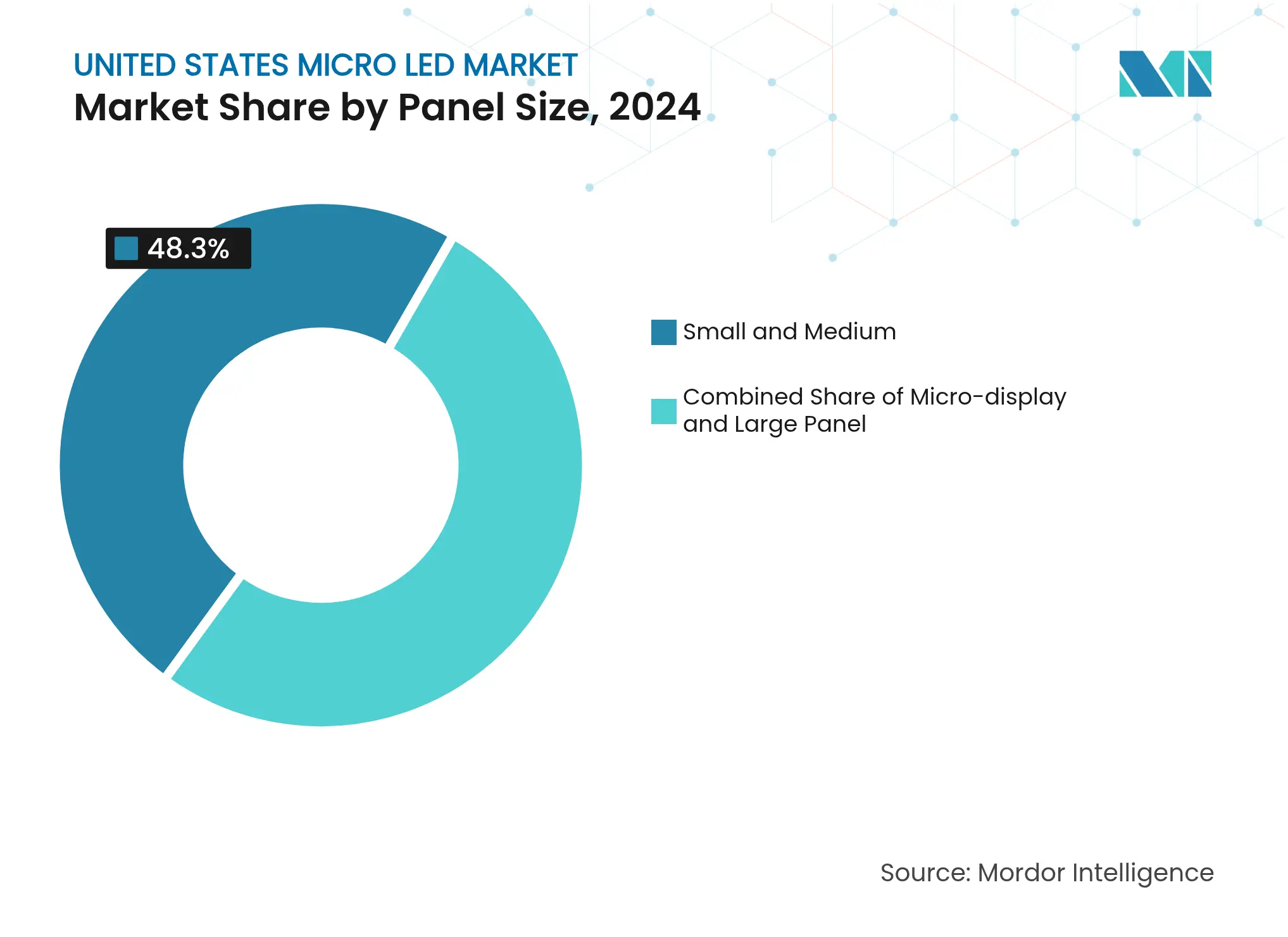

- Por tamanho de painel, painéis pequenos e médios de até 15 polegadas representaram 48,30% da participação do mercado de Micro LED dos Estados Unidos em 2024; micro-displays abaixo de 1 polegada estão no caminho para um CAGR de 76,40% até 2030.

- Por região, a Costa Oeste liderou com 43,10% de participação na receita em 2024, e a mesma região tem previsão de registrar um CAGR de 75,10% até 2030.

Tendências e Perspectivas do Mercado de Micro LED dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por displays premium de ultra-alta luminosidade e eficiência energética | +12.5% | Global com centros na Califórnia | ��é�徱�� prazo (2-4 anos) |

| Incentivos da Lei CHIPS dos Estados Unidos para fábricas de micro-displays em território nacional | +8.2% | Arizona, Texas, Nova York | Longo prazo (≥ 4 anos) |

| Adoção acelerada em headsets de AR/VR por empresas FAANG | +15.3% | Costa Oeste expandindo para o Nordeste | Curto prazo (≤ 2 anos) |

| Pipeline de aquisição de AR para soldados do Departamento de Defesa | +6.8% | Instalações na Virgínia e na Califórnia | ��é�徱�� prazo (2-4 anos) |

| Mandatos de HUD automotivo para Micro LED integrado ao para-brisa | +9.4% | Corredor automotivo de Michigan | Longo prazo (≥ 4 anos) |

| Avanços de fabricantes de ferramentas domésticos em transferência em massa de alto rendimento | +11.1% | Califórnia, Massachusetts, Nova York | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Demanda crescente por displays premium de ultra-alta luminosidade e eficiência energética

Os Micro LEDs superam confortavelmente o limiar de luminosidade de 10.000 nits que as marcas de smartwatch, HUD e sinalização externa agora especificam, mas ainda operam com menor consumo de energia do que os equivalentes OLED ou LCD. Em 2024, a Mojo Vision demonstrou um micro-display vermelho de 14.000 pixels por polegada que validou a conversão de cores por pontos quânticos como uma rota eficiente para saída de ampla gama de cores. Alta luminância com baixo consumo de energia resolve o desafio de visibilidade que limita os óculos de AR à luz solar e, simultaneamente, estende a vida útil da bateria em wearables. Tecnologias de suporte, como camadas de cores de perovskita, aumentam ainda mais o volume de cores alcançável, contornando as restrições de fornecimento de terras raras. O efeito líquido é a crescente disposição dos fabricantes de equipamentos originais em pagar pelo desempenho do Micro LED.

Incentivos da Lei CHIPS dos Estados Unidos para fábricas de micro-displays em território nacional

A Lei CHIPS e Ciência aloca subsídios, empréstimos e créditos fiscais de investimento que agora cobrem uma parcela significativa dos gastos de construção de fábricas. A Entegris, por exemplo, garantiu USD 77 milhões para construir uma planta de materiais avançados que suporta a produção doméstica de cápsulas de filtro e pasta abrasiva. A decisão da TSMC de trazer as linhas N4 e N3 para o Arizona eleva o acesso dos EUA à tecnologia de processo de ponta, uma base essencial para os backplanes de Micro LED. A seleção de Nova York como o primeiro Centro Nacional de Tecnologia de Semicondutores amplia a geografia do apoio federal e reduz o risco de um único local.[2]Gabinete do Governador do Estado de Nova York, "Nova York Conquista o Primeiro Centro Nacional de Tecnologia de Semicondutores," governor.ny.gov A longo prazo, espera-se que os incentivos de compartilhamento de custos fechem o diferencial de despesas operacionais em relação aos clusters de fabricação asiáticos tradicionais.

Adoção acelerada em headsets de AR/VR por empresas FAANG

As empresas de plataformas continuam a criar protótipos de módulos de Micro LED de visão próxima mesmo após a Apple ter encerrado seu programa de display para smartwatch. O protótipo Orion da Meta, desenvolvido com a Plessey, atinge luminância de pico de vários milhões de nits, indispensável para casos de uso de AR em ambientes externos. A Foxconn adicionou capacidade de GaN em Si por meio de uma parceria com a Porotech e pretende iniciar a produção em volume de óculos de AR em 2025. Esses movimentos encurtam as curvas de aprendizado, desviam a capacidade de wafers de 6 polegadas para chips de micro-display e validam pipelines de demanda suficientes para atrair fornecedores de equipamentos.

Pipeline de aquisição de AR para soldados do Departamento de Defesa

Os programas militares oferecem tração comercial antecipada porque os requisitos de desempenho extremo justificam preços premium. A Kopin relatou que 82% de sua receita de 2024 veio de contratos de defesa, sublinhando como a óptica usada por soldados cria pedidos estáveis e de alta margem.[3]�����ٰ���çã�� (~) % de Impacto na Previsão de CAGR Relevância Geográfica Prazo de Impacto�����ٰ���çã�� (~) % de Impacto na Previsão de CAGR Relevância Geográfica Prazo de Impacto A Lei de Autorização de Defesa Nacional do Ano Fiscal de 2024 autoriza aquisição simplificada para microeletrônicos críticos, incluindo displays de Micro LED. Os cronogramas de programas de registro normalmente convertem protótipos em produção plurianual dentro de dois a quatro anos, trazendo visibilidade de receita que reduz o risco para os investidores.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital e perdas de rendimento | -18.7% | Global com pressão aguda sobre startups dos EUA | Curto prazo (≤ 2 anos) |

| Complexidade do processo de transferência em massa | -14.2% | Linhas piloto no Arizona e na Califórnia | ��é�徱�� prazo (2-4 anos) |

| Escassez de talentos em semicondutores compostos | -8.9% | Califórnia, Massachusetts, Texas | Longo prazo (≥ 4 anos) |

| Base de fornecimento estreita de wafers de safira nos EUA | -6.3% | Fábricas da Costa Leste e do Meio-Oeste | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Alto investimento de capital e perdas de rendimento

A viabilidade comercial requer rendimentos muito acima de 99,9999% porque um único diodo defeituoso pode arruinar um painel inteiro. A Samsung e a LG Display reduziram os lançamentos de TVs de Micro LED em meados de 2024 após a economia unitária ter se mostrado insustentável para volumes que permanecem abaixo de 2.000 unidades por ano. Ferramentas especializadas de transferência e inspeção aumentam o custo da fábrica muito além de uma linha CMOS equivalente, e a volatilidade no fornecimento de quartzo de alta pureza, como observado após o furacão Helene, pode elevar os preços de consumíveis e empurrar o ponto de equilíbrio ainda mais para o futuro. Até que as linhas piloto demonstrem rendimentos repetíveis, o financiamento permanece caro para os novos participantes.

Complexidade do processo de transferência em massa

A maioria dos gargalos de fabricação decorre da colocação de milhões de chips em um backplane com precisão de ±1,5 μm em velocidades industriais. Uma pesquisa publicada em 2025 alcançou rendimentos de colocação de chip único de 99,3% usando transferência direta induzida por laser, mas o setor ainda carece de consenso sobre como escalar esse método para wafers de 300 mm. A plataforma MicroSolid Printing da VueReal reivindica maior rendimento e menor custo de consumíveis, mas sua captação de USD 40,5 milhões na Série C ilustra o quão intensivo em capital permanece a comercialização. Até que o setor convirja para uma arquitetura de transferência dominante, as abordagens concorrentes diluem os benefícios de escala dos fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: AR/VR Impulsiona a Adoção de Próxima Geração

O segmento de visão próxima AR/VR registra um CAGR impressionante de 72,80%, tornando-o a fatia de crescimento mais rápido do mercado de Micro LED dos Estados Unidos, apesar de os displays de smartwatch deterem a maior participação de receita de 34,20% em 2024. Amostras de engenharia gerenciadas por consórcio, como o headset Orion da Meta, mostram que módulos de Micro LED de 6 milhões de nits podem caber em ópticas leves, um feito que OLED e LCoS têm dificuldade em igualar. À medida que os ecossistemas de software se alinham em torno de casos de uso de computação espacial, os fabricantes de dispositivos priorizam densidades de pixels ultra-altas que os Micro LEDs já podem alcançar. Em paralelo, as marcas de smartwatch experimentam displays de resolução mais baixa, mas maior luminosidade, que estendem a vida útil da bateria para fitness ao ar livre. A coexistência de casos de uso maduros e emergentes ajuda a diversificar a carga das fábricas.

Os painéis de televisão acima de 55 polegadas representam um mercado de nicho, mas estrategicamente visível, onde os Micro LEDs oferecem modularidade sem moldura atraente para consumidores de luxo. A economia de produção ainda restringe o volume porque a contagem de diodos necessária excede 25 milhões por conjunto, elevando o risco de rendimento exponencialmente. A integração em smartphones permanece tecnicamente possível, mas comercialmente distante devido à extrema sensibilidade ao custo. Os painéis de monitor e laptop ficam entre esses extremos: as densidades de pixels se alinham com as capacidades atuais dos equipamentos de transferência, e os compradores corporativos aceitam prêmios pelo baixo risco de queima e HDR superior.

Por Setor de Usuário Final: Aceleração Automotiva Supera os Eletrônicos de Consumo

Os eletrônicos de consumo comandam 61,70% do tamanho do mercado de Micro LED dos Estados Unidos em 2024, mas os contratos automotivos estão no caminho para um CAGR de 74,30%, o mais rápido entre todos os segmentos verticais. As montadoras pretendem incorporar displays de head-up de Micro LED que projetam indicações vívidas de assistência ao motorista diretamente nos para-brisas, atendendo às propostas da Administração Nacional de Segurança no Tráfego Rodoviário que incentivam recursos de consciência situacional. Os compradores de veículos premium aceitam preços de componentes mais altos, o que, por sua vez, melhora as margens dos fornecedores e reduz o risco do investimento de capital. O setor aeroespacial e de defesa permanece um nicho de alto valor onde micro-displays robustecidos operam em ambientes adversos. As instalações de publicidade aproveitam a saída de 10.000 nits do Micro LED para outdoors visíveis à luz do dia, embora esse canal adote em um ritmo moderado à medida que os modelos de aluguel de displays evoluem.

O protótipo de HUD transparente da BOE e os painéis de baixa reflexão da Tianma confirmam a disposição entre os fornecedores de primeiro nível de pivotar para soluções de Micro LED. O cronograma de engenharia previsível das plataformas automotivas, muitas vezes de cinco anos, oferece aos fabricantes de ferramentas de Micro LED a oportunidade de alinhar os roteiros de equipamentos com os ciclos de lançamento de veículos. Enquanto isso, o setor de eletrônicos de consumo permanece competitivo em preços, pressionando os fabricantes de equipamentos originais a encontrar reduções de custos por meio de processos monolíticos e testes em nível de wafer.

Por Tamanho de Painel: Micro-Displays Lideram a Inovação Apesar dos Desafios de Fabricação

Os painéis menores que 55 polegadas representaram 48,30% da participação do mercado de Micro LED dos Estados Unidos em 2024 porque as faces de smartwatch, clusters automotivos e handhelds industriais exigem displays compactos e robustos. Os micro-displays abaixo de 1 polegada mostram o CAGR mais alto de 76,40% até 2030, impulsionados por ópticas de AR e miras de defesa que requerem densidades de pixels acima de 3.000 PPI. Pesquisadores demonstraram recentemente um motor de Micro LED de matriz ativa de 0,7 polegadas a 3.175 PPI, provando que os problemas de difração podem ser mitigados mesmo em comprimentos de onda visíveis. Esses avanços validam processos em nível de wafer capazes de colocar dezenas de milhares de LEDs sub-micrométricos com desalinhamento insignificante.

As TVs de grande formato e os painéis de sinalização comercial enfrentam um conjunto diferente de desafios: a contagem de diodos escala com a área, e cada chip extra agrava o risco de rendimento. Alguns fornecedores buscam uma arquitetura de ladrilhamento e costura sem emendas, onde módulos menores de Micro LED formam um display ultra-grande, embora alcançar emendas invisíveis ainda seja um trabalho em andamento. À medida que os custos de transferência em massa diminuem e as velocidades de inspeção aumentam, espera-se que as curvas de custo cruzem abaixo do OLED em tamanhos acima de 100 polegadas, abrindo uma nova categoria ultra-premium para salas de estar.

Por Método de Fabricação: A Integração Monolítica Ganha Impulso

A impressão por transferência em massa retém 57,60% de participação hoje porque se encaixa nos fluxos de processo de coleta e colocação existentes e pode aproveitar geometrias de backplane idênticas usadas em módulos de iluminação de borda mini-LED. No entanto, a integração monolítica tem projeção de crescer a 73,20% de CAGR até 2030 porque elimina a etapa de transferência cara e melhora a confiabilidade geral do dispositivo. Os wafers de GaN em Si da ALLOS permitem que as fundições cultivem emissores vermelhos, verdes e azuis diretamente em silício de 300 mm, evitando substratos de safira com preços voláteis e suavizando a curva de rendimento. A Smartkem e a AUO demonstraram displays de folha de Micro LED transparente e enrolável que dependem de backplanes de TFT orgânico de baixa temperatura, sugerindo paridade de custo com OLED para certos fatores de forma.[4]Smartkem PLC, "Displays de Micro LED Transparentes e Enroláveis," ir.smartkem.com Os processos de ligação híbrida ocupam o meio-termo, combinando crescimento epitaxial monolítico em Si para duas cores com transferência da terceira para atingir metas de gama de cores enquanto mantém o rendimento aceitável.

A diversificação de fabricação ilustra a cobertura do setor: os fabricantes de equipamentos originais de smartwatch podem manter a impressão por transferência onde o capital de ferramentas está amortizado, enquanto as startups de óculos de AR tendem para o epi monolítico porque o volume por peça é menor, mas os requisitos de rendimento são mais tolerantes. Ao longo do horizonte de previsão, uma bifurcação é provável, onde a transferência em massa serve a painéis de TV de grande área e os métodos monolíticos dominam os micro-displays.

Análise Geográfica

A Costa Oeste gerou 43,10% da receita do mercado de Micro LED dos Estados Unidos em 2024, com a Califórnia ancorando conquistas de design, financiamento de capital de risco e pesquisa universitária. O Vale do Silício abriga a maioria das startups de micro-display, enquanto o Sul da Califórnia valida protótipos robustecidos de defesa contra testes ambientais rigorosos. Oregon fornece talentos legados em painéis planos e imóveis de fábricas que podem ser reequipados para linhas piloto de Micro LED. O CAGR de 75,10% da região até 2030 é sustentado pela proximidade com os programas de headset FAANG e um conjunto incomparável de engenheiros de semicondutores compostos. A captação de recursos da VueReal e a colaboração Smartkem-AUO canalizam recursos para centros de desenvolvimento da Costa Oeste, reforçando os efeitos de cluster.

O Sudoeste, nomeadamente o Arizona e o Texas, representa o nó de fabricação de crescimento mais rápido graças aos incentivos federais e estaduais simultâneos. O Arizona abriga o megaprojeto da TSMC, que fornecerá a capacidade de processo N3 necessária para os backplanes de Si CMOS que acionam as fontes de corrente de Micro LED. Os legisladores do Texas criaram o Consórcio de Inovação em Semicondutores e financiaram um programa de subsídios que aproveita a força de trabalho de 43.000 pessoas em semicondutores do estado. Juntos, esses passos diversificam o risco doméstico da cadeia de suprimentos para longe das zonas costeiras propensas a desastres naturais, ao mesmo tempo em que oferecem aos fornecedores de equipamentos uma segunda base de clientes âncora.

O Nordeste concentra-se em P&D em vez de produção de alto volume. Nova York ganhou a licitação do Centro Nacional de Tecnologia de Semicondutores e, portanto, coordena linhas piloto de grande escala e currículos de treinamento de força de trabalho do Estado de Nova York. Os centros financeiros da cidade de Nova York e de Boston ajudam as empresas emergentes de Micro LED a garantir capital de crescimento, e os laboratórios federais colaboram em integração heterogênea avançada. O Meio-Oeste mais amplo também ganha impulso: o Consórcio de Microeletrônica do Meio-Oeste de Ohio recebeu apoio federal para escalar fábricas de energia de SiC e GaN que compartilham talentos em ciência de materiais com linhas de epi de Micro LED. Esse arranjo de múltiplos nós reduz a dependência de fator único e amplia o funil de talentos.

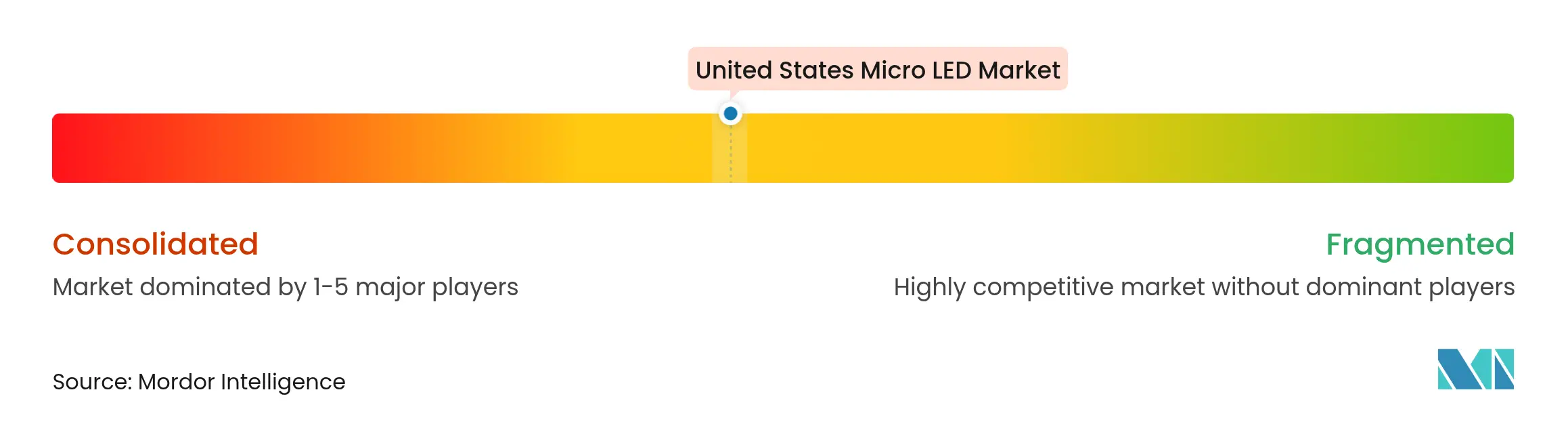

Cenário Competitivo

O mercado de Micro LED dos Estados Unidos permanece moderadamente fragmentado. Gigantes legados de painéis como a Samsung e a LG Display desaceleraram os roteiros de TV de Micro LED em 2024 após enfrentar curvas de custo acentuadas, criando assim espaço em branco para inovadores de nicho. A infusão de USD 40,5 milhões da VueReal impulsionará sua capacidade de Impressão MicroSolid e estabelece um modelo para expansão focada que não depende do volume tradicional de televisão. Vários fornecedores de ferramentas com raízes no setor de equipamentos de capital de semicondutores pivotaram para cabeças de coleta e colocação de Micro LED ou equipamentos de ligação de wafer, aumentando a autonomia doméstica da cadeia de suprimentos.

A concentração de propriedade intelectual é uma barreira definidora: os requerentes dos EUA controlam 31% das patentes mundiais de Micro LED, à frente da China e da Coreia do Sul. O recente sucesso em litígios da Seoul Semiconductor no Tribunal Unificado de Patentes contra infratores ilustra o crescente valor comercial das patentes que cobrem layouts de epitaxia e mecânica de transferência em massa. Os roteiros das empresas sugerem planos de diversificação: a AUO investe em displays transparentes para veículos; a ams OSRAM aproveita a profundidade optoeletrônica para direcionar a iluminação de fundo de Micro LED para sensores lidar; e a Foxconn integra epi de GaN em sua pilha de fabricação contratada, expandindo além da montagem de handsets.

A pressão de preços persiste, mas os nichos de alta margem em defesa, imagem médica e sinalização externa proporcionam fluxo de caixa antecipado. As alianças estratégicas entre fornecedores de materiais, produtores de wafers epitaxiais e fabricantes de ferramentas espelham as necessidades complexas da integração heterogênea e reduzem o risco de que um único nó de falha paralise toda uma cadeia de materiais de construção. A consolidação é esperada assim que uma tecnologia de transferência dominante surgir e as curvas de custo se dobrarem em direção à televisão de mercado de massa.

Líderes do Setor de Micro LED dos Estados Unidos

-

Samsung Electronics Co., Ltd

-

Sony Corporation

-

LG Display Co., Ltd.

-

Innolux Corporation

-

Aledia S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A VueReal garantiu USD 40,5 milhões em financiamento da Série C liderado pela Export Development Canada para expandir a produção de Impressão MicroSolid para displays de consumo, automotivo e saúde.

- Abril de 2025: A Touch Taiwan 2025 apresentou demonstrações de Micro LED da Ennostar, AUO e Aledia; a AUO revelou uma TV de Micro LED de 127 polegadas sem reflexo; a WG-TECH apresentou avanços em substratos de vidro.

- Março de 2025: A AUO foi nomeada uma das 100 Principais Inovadoras Globais pela Clarivate, com mais de 80% de suas patentes de conservação de energia vinculadas ao Micro LED.

- Fevereiro de 2025: A Apple encerrou seu projeto de Micro LED para smartwatch, mudando o foco para óculos de AR e displays automotivos, enquanto a AUO confirmou planos de produção em massa para 2025.

- Janeiro de 2025: A Smartkem e a AUO anunciaram displays de Micro LED enroláveis e transparentes usando TFTs orgânicos que poderiam reduzir os preços das TVs de USD 100.000.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de Micro LED dos Estados Unidos como a receita anual gerada a partir de módulos de display emissivo e iluminação recém-fabricados, cujos sub-pixels individuais são formados por LEDs em escala micro de nitreto de gálio ou arseneto de gálio (tipicamente <=100 μm) que são diretamente endereçados em backplanes de vidro, silício ou flexíveis. Essas unidades abrangem fatores de forma wearable, infotainment, automotivo, sinalização e iluminação especializada e incluem ICs de driver integrados e serviços de transferência.

(Exclusão de escopo) Matrizes de iluminação de fundo mini-LED, pacotes convencionais de LED e componentes de reposição para produtos legados de LCD/OLED são excluídos.

Visão Geral da Segmentação

-

Por Aplicação

- Smartwatch

- Dispositivos de Visão Próxima (AR/VR)

- Televisão (Maior que 55 Polegadas)

- Smartphone e Tablet

- Monitor e Laptop

- Display de Head-up

- Sinalização Digital

-

Por Setor de Usuário Final

- Eletrônicos de Consumo

- Automotivo

- Aeroespacial e Defesa

- Publicidade/Varejo

-

Por Tamanho de Painel

- Micro-display (Menos de 1 Polegada)

- Pequeno e ��é�徱�� (1 Polegada a 55 Polegadas)

- Painel Grande (Maior que 55 Polegadas)

-

Por Método de Fabricação

- Integração Monolítica

- Impressão por Transferência em Massa

- Ligação Híbrida

-

Por Geografia

- Nordeste

- Meio-Oeste

- Sul

- Oeste

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram fabricantes de equipamentos dos EUA, engenheiros de headsets de AR/VR e fornecedores de wafers de safira na Costa Oeste, bem como gerentes de compras em fabricantes de automóveis de primeiro nível. Essas discussões validaram rendimentos de transferência realistas, preços médios de venda e absorção regional de subsídios, ajudando-nos a alinhar as premissas do modelo com o sentimento no campo.

Pesquisa Documental

Começamos com estatísticas públicas de fontes como a Comissão de Comércio Internacional dos EUA, as divulgações do programa CHIPS do Departamento de Indústria e Segurança e rastreadores de remessas de importação como o Volza para wafers de GaN. Órgãos comerciais, incluindo a Associação de Tecnologia do Consumidor e a SEMI, ofereceram benchmarks de adoção para wearables e fábricas de display, enquanto periódicos de óptica revisados por pares esclareceram os limites de rendimento para transferência em massa. Os relatórios anuais (10-Ks) e os depósitos de patentes das empresas enriqueceram nossas curvas de custo, e bancos de dados proprietários — D&B Hoovers para dados financeiros e Dow Jones Factiva para fluxo de negócios — completaram o mapeamento competitivo. Esta lista ilustra, mas não esgota, a amplitude do material secundário revisado.

Dimensionamento e Previsão do Mercado

Uma construção de cima para baixo começa com as remessas de smartwatch dos EUA, volumes de headsets de visão próxima, área de display automotivo e metragem quadrada de publicidade externa, que são então vinculados às taxas de penetração de Micro LED e tamanhos de painel. Verificações cruzadas seletivas de baixo para cima — como preços FOB amostrados multiplicados por contagens de unidades de consolidações de fornecedores — calibram os totais. As principais variáveis do modelo incluem progressão do rendimento de transferência, tamanho médio de chip, preços médios de venda de wafers de safira, cronogramas de expansão de fábricas impulsionados por subsídios e penetração de headsets de AR/VR em domicílios de jogos. Uma regressão multivariada, testada retroativamente em relação às inflexões de demanda de 2019-2024, projeta o CAGR de 2025-2030, enquanto a análise de cenários amoriza choques de política e investimento de capital. As lacunas de dados em segmentos emergentes foram preenchidas pela aplicação de rampas de adoção conservadoras derivadas de entrevistas com especialistas antes da triangulação final.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão por pares em três etapas, sinalizadores de anomalias acionam novas execuções do modelo, e eventos materiais — como grandes anúncios de fábricas, lançamentos de dispositivos ou concessões de subsídios — motivam atualizações intermediárias. Os relatórios são atualizados anualmente; uma varredura final do analista ocorre pouco antes do lançamento para garantir que os clientes recebam a visão mais atual.

Por que Nossa Linha de Base de Micro LED dos Estados Unidos Inspira Confiabilidade

As estimativas publicadas diferem porque as empresas selecionam combinações de dispositivos, taxas de conversão e cadências de atualização distintas.

Os principais fatores de lacuna incluem alguns estudos que contam apenas painéis de classe de display, outros que extrapolam a partir da capacidade principal em vez de módulos enviados, e vários que convertem receitas usando preços médios de venda de meados de 2023 que ignoram a rápida erosão de custos após as linhas financiadas pelo CHIPS.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 0,37 B (2025) | ||

| USD 0,18 B (2024) | Consultoria Global A | Escopo de display restrito; sobreposição de CAGR de ano único; validação primária limitada |

| USD 0,11 B (2024) | Associação do Setor B | Estimativa baseada em capacidade; premissa agressiva de rendimento de 95%; exclui módulos de AR/VR |

Em suma, ao combinar seleção disciplinada de escopo com modelagem de dupla via (de cima para baixo mais seletiva de baixo para cima) e verificações de campo contínuas, a ���������� fornece uma linha de base equilibrada que os tomadores de decisão podem rastrear até variáveis claras e repetir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Micro LED dos Estados Unidos?

Espera-se que o tamanho do Mercado de Micro LED dos Estados Unidos atinja USD 0,29 bilhão em 2025 e cresça a um CAGR de 50,37% para alcançar USD 2,26 bilhões até 2030.

Qual é o tamanho atual do Mercado de Micro LED dos Estados Unidos?

Em 2025, espera-se que o tamanho do Mercado de Micro LED dos Estados Unidos atinja USD 0,29 bilhão.

Quem são os principais players do Mercado de Micro LED dos Estados Unidos?

Samsung Electronics Co., Ltd, Sony Corporation, LG Display Co., Ltd., Innolux Corporation e Aledia S.A. são as principais empresas que operam no Mercado de Micro LED dos Estados Unidos.

Quais anos este Mercado de Micro LED dos Estados Unidos cobre e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Micro LED dos Estados Unidos foi estimado em USD 0,14 bilhão. O relatório cobre o tamanho histórico do mercado de Micro LED dos Estados Unidos para os anos: 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Micro LED dos Estados Unidos para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: