Tamanho e Participa├¦├Żo do Mercado de Less Than Truck Load (LTL) dos Estados Unidos

Vis├Żo Geral do Mercado

| Per├Łodo de Estudo | 2019 - 2031 |

|---|---|

| Per├Łodo de Dados de Previs├Żo | 2026 - 2031 |

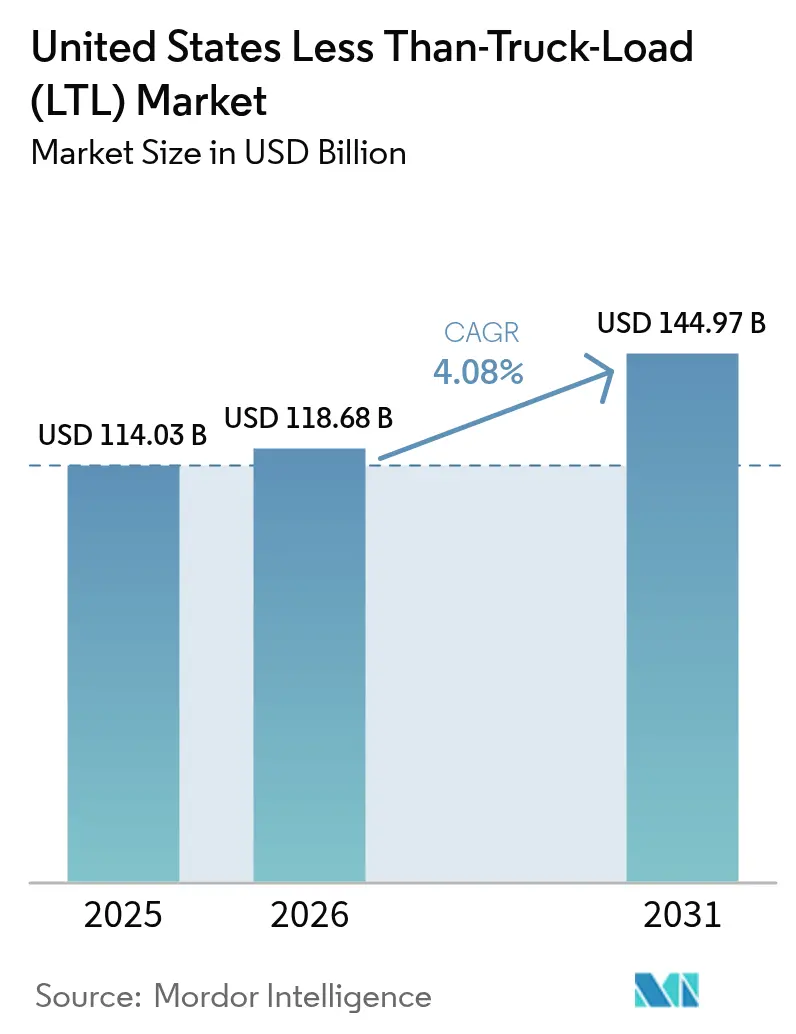

| Tamanho do mercado no ano base (2025) | 114.03 Bilh├Ąes de d├│lares |

| Tamanho do Mercado (2026) | 118.68 Bilh├Ąes de d├│lares |

| Tamanho do Mercado (2031) | 144.97 Bilh├Ąes de d├│lares |

| Taxa de crescimento (2026 - 2031) | 4.08% CAGR |

| Concentra├¦├Żo do Mercado | Baixo |

Principais jogadores *Isen├¦├Żo de responsabilidade: Principais participantes classificados em nenhuma ordem espec├Łfica Imagem ┬® ║┌┴Žš²─▄┴┐. O reuso requer atribui├¦├Żo conforme CC BY 4.0. | |

An├Īlise do Mercado de Less Than Truck Load (LTL) dos Estados Unidos pela ║┌┴Žš²─▄┴┐

O tamanho do mercado de Less than-Truck-Load dos Estados Unidos em 2026 ├® estimado em USD 118,68 bilh├Ąes, crescendo a partir do valor de 2025 de USD 114,03 bilh├Ąes, com proje├¦├Ąes para 2031 indicando USD 144,97 bilh├Ąes, crescendo a uma CAGR de 4,08% no per├Łodo 2026-2031. O atendimento de pedidos do com├®rcio eletr├┤nico, o reshoring da manufatura dom├®stica e as estrat├®gias de varejo omnicanal est├Żo remodelando os perfis de remessa, enquanto as restri├¦├Ąes de capacidade nos terminais metropolitanos de n├Łvel 1 elevaram as taxas m├®dias de loca├¦├Żo de armaz├®ns acima de USD 8 por metro quadrado em mercados como Los Angeles e Nova Jersey. O aumento dos custos de m├Żo de obra vinculado ├Ā escassez de motoristas, a volatilidade dos pre├¦os de energia e a crescente consolida├¦├Żo ap├│s a sa├Łda da Yellow Corporation em 2023 est├Żo intensificando a din├ómica competitiva e incentivando as transportadoras regionais a adquirir terminais liberados pelo esp├│lio da fal├¬ncia. Os investimentos autorizados pela Lei de Investimento em Infraestrutura e Empregos (IIJA) est├Żo reservados para faixas exclusivas de caminh├Ąes e melhorias portu├Īrias que aprimorar├Żo a fluidez da rede, embora a confiabilidade dos servi├¦os no curto prazo permane├¦a sens├Łvel ├Ās perturba├¦├Ąes trabalhistas nas costas Leste e do Golfo que periodicamente redirecionam os fluxos de carga. Coletivamente, esses fatores refor├¦am a resili├¬ncia do mercado de Less than-Truck-Load dos Estados Unidos, ├Ā medida que os embarcadores favorecem a flexibilidade modal, a visibilidade granular e os modelos de precifica├¦├Żo habilitados por tecnologia.

Principais Conclus├Ąes do Relat├│rio

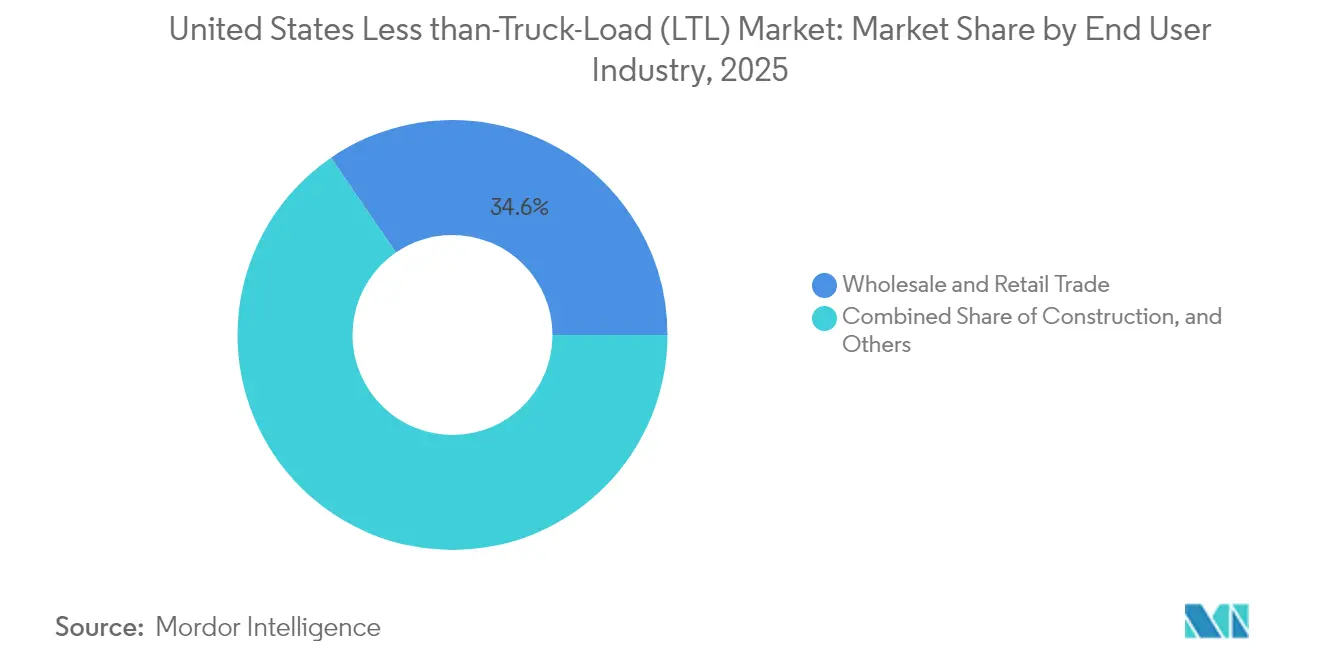

- Por setor do usu├Īrio final, o Com├®rcio Atacadista e Varejista liderou com 34,56% de participa├¦├Żo de receita do mercado de Less than-Truck-Load dos Estados Unidos em 2025 e est├Ī projetado para expandir a uma CAGR de 5,13% at├® 2031.

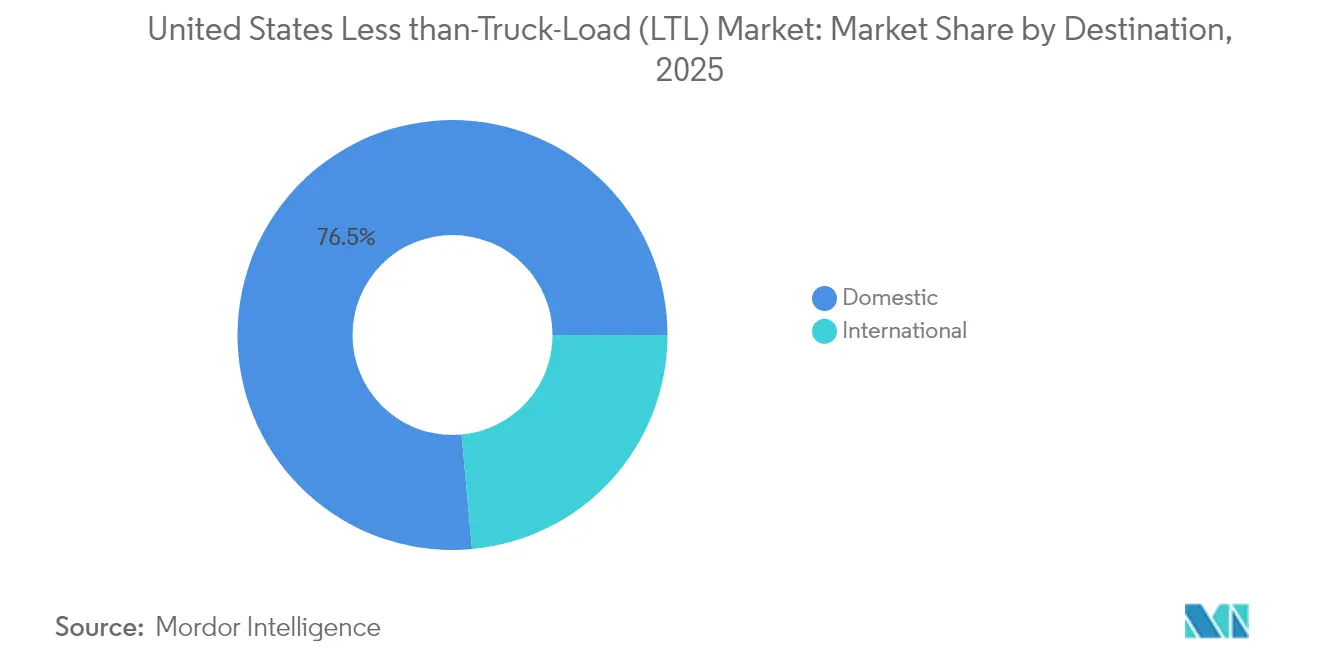

- Por destino, o segmento dom├®stico deteve 76,45% da participa├¦├Żo do mercado de Less than-Truck-Load dos Estados Unidos em 2025, enquanto as remessas internacionais avan├¦am a uma CAGR de 4,21% at├® 2031.

- Por concentra├¦├Żo de empresas, as 5 principais transportadoras detinham 50% da participa├¦├Żo do mercado de Less than-Truck-Load dos Estados Unidos em 2023; as 10 principais controlavam 75% da receita total.

Nota: Os n├║meros de tamanho de mercado e previs├Żo neste relat├│rio s├Żo gerados usando a estrutura de estimativa propriet├Īria da ║┌┴Žš²─▄┴┐, atualizada com os dados e insights mais recentes dispon├Łveis at├® 2026.

Tendências e Perspectivas do Mercado de Less Than Truck Load (LTL) dos Estados Unidos

An├Īlise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previs├Żo de CAGR | Relev├óncia Geogr├Īfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do atendimento de pedidos do com├®rcio eletr├┤nico | +1.2% | Nacional, com concentra├¦├Żo nas principais ├Īreas metropolitanas | M├®dio prazo (2-4 anos) |

| Recupera├¦├Żo da manufatura dom├®stica liderada pelo reshoring | +0.8% | Nacional, com ganhos iniciais no Texas e nos estados fronteiri├¦os com o M├®xico | Longo prazo (Ōēź 4 anos) |

| Otimiza├¦├Żo da rede de varejo omnicanal | +0.6% | Nacional, mercados de varejo urbano | M├®dio prazo (2-4 anos) |

| Im├│veis de varejo urbano reconvertidos em micro-hubs de cross-docking | +0.4% | Grandes ├Īreas metropolitanas, cidades de N├Łvel 1 | Curto prazo (Ōēż 2 anos) |

| Mudan├¦a modal de encomendas para LTL habilitada por API para embarcadores de pequenas e m├®dias empresas | +0.3% | Nacional, mercados habilitados por tecnologia | M├®dio prazo (2-4 anos) |

| Investimentos em faixas exclusivas de caminh├Ąes sob a IIJA impulsionando a confiabilidade do tr├ónsito LTL | +0.5% | Corredores rodovi├Īrios nacionais, rotas de alta intensidade de carga | Longo prazo (Ōēź 4 anos) |

| Fonte: ║┌┴Žš²─▄┴┐ | |||

Crescimento do Atendimento de Pedidos do Com├®rcio Eletr├┤nico

As vendas de com├®rcio eletr├┤nico no varejo dos Estados Unidos superaram USD 1 trilh├Żo em 2024, levando os varejistas a posicionar estoques dentro de zonas terrestres de um a dois dias em torno de centros populacionais densos. Essa dispers├Żo geogr├Īfica aumenta a frequ├¬ncia de remessas de peso m├®dio inadequadas para redes de encomendas, ampliando assim a base endere├¦├Īvel do mercado de Less than-Truck-Load dos Estados Unidos. Transportadoras como a Pitt Ohio Transportation Group aplicam otimiza├¦├Żo de rotas baseada em intelig├¬ncia artificial para reduzir os custos de m├Żo de obra em 25% e aprimorar as janelas de servi├¦o. Entregas residenciais de m├│veis, eletrodom├®sticos e equipamentos de escrit├│rio geram margens mais elevadas quando transportadas por servi├¦os especializados de ├║ltima milha LTL, incentivando investimentos cont├Łnuos em equipamentos de plataforma elevat├│ria e capacidades de servi├¦o premium. O com├®rcio eletr├┤nico transfronteiri├¦o relacionado ao nearshoring eleva ainda mais os volumes, ├Ā medida que mercadorias de origem mexicana fluem para o norte em dire├¦├Żo a zonas de entrega metropolitanas. ├Ć medida que os varejistas buscam desempenho consistente de dois dias a pre├¦os competitivos, o mercado de Less than-Truck-Load dos Estados Unidos permanecer├Ī parte integrante das estrat├®gias de atendimento omnicanal ao longo de 2025-2030[1]"PITT OHIO Aproveita a IA para Efici├¬ncia de Rede," The Trucker, thetrucker.com .

Recupera├¦├Żo da Manufatura Dom├®stica Liderada pelo Reshoring

Os incentivos industriais federais superiores a USD 910 bilh├Ąes estimulam o onshoring da produ├¦├Żo automotiva, aeroespacial, de dispositivos m├®dicos e eletr├┤nicos, concentrando a atividade ao longo do corredor da Interestadual 35 e art├®rias similares. O M├®xico ascendeu ├Ā posi├¦├Żo de principal parceiro comercial dos Estados Unidos em 2024, aumentando o tr├Īfego transfronteiri├¦o de caminh├Ąes, do qual se beneficiam as transportadoras LTL especializadas em documenta├¦├Żo aduaneira e drayage de fronteira. A expans├Żo de 85.000 p├®s quadrados da Averitt Express, Inc. em San Antonio, com 80 portas de cross-docking, exemplifica o posicionamento de ativos destinado a capturar esse crescimento. Os fluxos previs├Łveis de componentes provenientes de plantas nearshore permitem ganhos de densidade, traduzindo-se em economias de rede superiores e alavancagem de precifica├¦├Żo para transportadoras com terminais estrategicamente localizados. O mercado de Less than-Truck-Load dos Estados Unidos aprofunda, consequentemente, seu papel nas cadeias de suprimentos regionalizadas, concebidas para resili├¬ncia frente ├Ās perturba├¦├Ąes trans-Pac├Łfico[2]"Custos de Im├│veis Urbanos Reformulam a Distribui├¦├Żo," TT News, ttnews.com .

Otimiza├¦├Żo da Rede de Varejo Omnicanal

Os varejistas est├Żo migrando da distribui├¦├Żo em hub-and-spoke para redes em malha que integram centros de distribui├¦├Żo regionais, n├│s de micro-atendimento e atendimento baseado em lojas. O modelo impulsiona um ritmo constante de reabastecimento de lojas, transfer├¬ncias de estoque e entregas domiciliares de grandes volumes que dependem do mercado de Less than-Truck-Load dos Estados Unidos pela sua flexibilidade. Os embarcadores utilizam links de interface de programa de aplica├¦├Żo (API) para obter precifica├¦├Żo e capacidade em tempo real, favorecendo transportadoras que oferecem descontos din├ómicos baseados em rotas. Plataformas avan├¦adas de visibilidade informam a orquestra├¦├Żo de estoques, garantindo altas taxas de disponibilidade sem superpositioning. As transportadoras que adotam conectividade digital asseguram contratos mais est├Īveis, maior utiliza├¦├Żo e densidade equilibrada de rotas ŌĆö ingredientes necess├Īrios para sustentar um crescimento lucrativo a CAGR de um d├Łgito m├®dio.

Im├│veis de Varejo Urbano Reconvertidos em Micro-Hubs de Cross-Docking

Antigas grandes lojas e centros comerciais subutilizados em cidades como Chicago, Nova York e Los Angeles est├Żo sendo convertidos em instala├¦├Ąes de micro-atendimento com ├Īrea entre 10.000 e 50.000 p├®s quadrados. As elevadas taxas de loca├¦├Żo exigem uma r├Īpida rotatividade de estoques que favorece o reabastecimento frequente por LTL em detrimento do caminh├Żo completo. Melhorias portu├Īrias financiadas, como as de USD 54,2 milh├Ąes no Terminal Husky em Tacoma, reduzem o tempo de perman├¬ncia e aceleram a distribui├¦├Żo para o interior. As reformas de zoneamento que permitem atividades log├Łsticas em distritos comerciais tamb├®m habilitam as transportadoras a instalar terminais mais pr├│ximos dos clientes finais, reduzindo despesas acess├│rias e melhorando as m├®tricas de pontualidade. Esses micro-hubs, combinados com agendamento sofisticado de compromissos, ampliam a cobertura de entrega no mesmo dia, refor├¦ando a relev├óncia do mercado de Less than-Truck-Load dos Estados Unidos nas cadeias de suprimentos urbanas.

An├Īlise do Impacto das Restri├¦├Ąes*

| Ėķ▒▓§│┘░∙Š▒├¦├Ż┤Ū | (~) % de Impacto na Previs├Żo de CAGR | Relev├óncia Geogr├Īfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de motoristas e envelhecimento da for├¦a de trabalho | -0.9% | Nacional, aguda em rotas rurais e de longa dist├óncia | M├®dio prazo (2-4 anos) |

| Volatilidade do pre├¦o do diesel | -0.4% | Nacional, impacto maior em opera├¦├Ąes de longa dist├óncia | Curto prazo (Ōēż 2 anos) |

| Restri├¦├Ąes agudas de capacidade de terminais nas metr├│poles de N├Łvel 1 | -0.6% | Grandes ├Īreas metropolitanas, mercados costeiros | M├®dio prazo (2-4 anos) |

| Efeitos cascata da sindicaliza├¦├Żo da m├Żo de obra em armaz├®ns | -0.3% | Regional, concentrado em mercados sindicalizados | Curto prazo (Ōēż 2 anos) |

| Fonte: ║┌┴Žš²─▄┴┐ | |||

Escassez de Motoristas e Envelhecimento da For├¦a de Trabalho

A aplica├¦├Żo das normas do Registro de Elimina├¦├Żo de Drogas e ├ülcool pode remover at├® 177.000 motoristas, reduzindo o pool efetivo de m├Żo de obra, mesmo com quase um ter├¦o dos operadores atuais pr├│ximos ├Ā aposentadoria. As transportadoras reagem aumentando os sal├Īrios ŌĆö a Averitt Express, Inc. elevou as tarifas de motoristas de produtos perigosos de USD 0,60 para USD 0,64 por milha em 2025 ŌĆö e direcionando 20% dos lucros para contas de aposentadoria dos funcion├Īrios, a fim de aumentar a reten├¦├Żo. No entanto, a escalada salarial infla os ├Łndices operacionais, obrigando as transportadoras a aprimorar o planejamento de linhas de transporte, aumentar os fatores de carga e introduzir tecnologia de assist├¬ncia ao motorista, como sistemas de manuten├¦├Żo de faixa, para prolongar a longevidade das carreiras. Os persistentes obst├Īculos de recrutamento continuam a pesar sobre a trajet├│ria de crescimento do mercado de Less than-Truck-Load dos Estados Unidos, apesar dos fundamentos s├│lidos de carga[3]"FHWA Financia a Ponte Fluvial Mobile," TT News, ttnews.com.

Restri├¦├Ąes Agudas de Capacidade de Terminais nas Metr├│poles de N├Łvel 1

As taxas m├®dias de loca├¦├Żo industrial urbana acima de USD 8 por p├® quadrado em Los Angeles e Nova Jersey dificultam as adi├¦├Ąes de capacidade, for├¦ando as transportadoras a operar circuitos de drayage que degradam o servi├¦o e elevam os custos. A aquisi├¦├Żo de 28 terminais da Yellow pela Saia Inc. por USD 235,7 milh├Ąes ilustra o pr├¬mio atualmente associado ├Ās portas na rede em localidades com restri├¦├Żo de oferta. ┤Ī├¦├Ą▒▓§ trabalhistas portu├Īrias simult├óneas ŌĆö como a greve de outubro de 2024 que afetou 36 terminais das costas Leste e do Golfo ŌĆö amplificam o congestionamento e estendem o tempo de perman├¬ncia, sobrecarregando ainda mais o throughput dos terminais. Embora as expans├Ąes financiadas pela IIJA proporcionem al├Łvio estrutural, a escassez no curto prazo de portas de carga urbanas limita a capacidade do mercado de Less than-Truck-Load dos Estados Unidos de capitalizar plenamente o aumento dos volumes de remessa[4]"Greve de Estivadores Fecha Portos," Los Angeles Times, latimes.com.

*Nossas previs├Ąes tratam os impactos dos impulsionadores e restri├¦├Ąes como direcionais, e n├Żo aditivos. As previs├Ąes de impacto refletem o crescimento de base, os efeitos de composi├¦├Żo e as intera├¦├Ąes entre vari├Īveis.

An├Īlise de Segmentos

Por Setor do Usu├Īrio Final: O Com├®rcio Atacadista Impulsiona a Diversifica├¦├Żo

O Com├®rcio Atacadista e Varejista respondeu por 34,56% do tamanho do mercado de less than-truck-load dos Estados Unidos em 2025 e avan├¦a a uma CAGR de 5,13% entre 2026-2031, superando todos os outros segmentos verticais, ├Ā medida que os varejistas recalibram os estoques mais pr├│ximos dos pontos de consumo. A manufatura permanece a segunda maior contribuinte, impulsionada pelo nearshoring que canaliza componentes para o norte por meio de hubs interioranos. ░õ┤Ū▓į▓§│┘░∙│▄├¦├Ż┤Ū, Agricultura e Energia acrescentam variabilidade ao longo das esta├¦├Ąes, mas juntas fortalecem a densidade de rotas em mercados secund├Īrios onde a capacidade de outra forma estaria desequilibrada.

A exig├¬ncia do atendimento no varejo de reabastecimento r├Īpido de formatos de micro-atendimento e dark stores significa que cargas de peso m├®dio s├Żo transportadas por LTL com mais frequ├¬ncia do que por caminh├Żo completo ou encomendas. A detec├¦├Żo de demanda aprimorada por IA reduziu os custos de manuten├¦├Żo de estoque para as grandes redes, mas eleva a frequ├¬ncia de remessas ŌĆö fator que, em ├║ltima an├Īlise, expande o mercado de Less than-Truck-Load dos Estados Unidos. O tr├Īfego manufatureiro, especialmente de autope├¦as e maquin├Īrio, mant├®m equilibradas as rotas de sul para norte, reduzindo os quil├┤metros vazios e sustentando a economia da rede. O setor de Less than-Truck-Load dos Estados Unidos mant├®m, assim, uma combina├¦├Żo de receitas est├Īvel, mitigando a ciclicidade setorial por meio da diversifica├¦├Żo vertical.

Por Destino: A Acelera├¦├Żo Transfronteiri├¦a Reformula as Redes

A carga dom├®stica reteve 76,45% do tamanho do mercado de less than-truck-load dos Estados Unidos em 2025, gra├¦as ├Ā cobertura ub├Łqua em hub-and-spoke e ├Ā alta densidade de rotas. No entanto, os volumes internacionais, embora menores, t├¬m previs├Żo de crescimento de CAGR de 4,21% entre 2026-2031, ├Ā medida que as disposi├¦├Ąes do USMCA agilizam os fluxos aduaneiros e as f├Ībricas mexicanas embarcam mercadorias mais pesadas e de alto valor que preferem o LTL ├Ās encomendas.

Os terminais centrados na fronteira em Laredo, El Paso e San Diego est├Żo ampliando portas de carga, ├Īreas de estacionamento de reboques e equipes de suporte bil├Łngue para capturar a demanda transnacional. A receita mais elevada por centena de libras nas movimenta├¦├Ąes transfronteiri├¦as melhora a combina├¦├Żo de margens, incentivando as transportadoras a investir na certifica├¦├Żo CTPAT e em tecnologia de libera├¦├Żo em tempo real. Consequentemente, o mercado de Less than-Truck-Load dos Estados Unidos v├¬ sua participa├¦├Żo internacional se expandindo sem canibalizar as rotas dom├®sticas principais, fomentando sinergias de rede que elevam a utiliza├¦├Żo geral de ativos.

An├Īlise Geogr├Īfica

A din├ómica regional molda as estruturas de custos e as proposi├¦├Ąes de servi├¦o em todo o mercado de Less than-Truck-Load dos Estados Unidos. As metr├│poles costeiras geram a carga mais densa, mas sobrecarregam as transportadoras com altos custos de im├│veis e m├Żo de obra, elevando as taxas de loca├¦├Żo acima de USD 8 por p├® quadrado em Los Angeles e Nova Jersey. O Sudeste capitaliza regimes fiscais pr├│-neg├│cios, atraindo centros de atendimento que impulsionam ciclos constantes de reabastecimento LTL. O Texas domina os corredores de nearshoring; a espinha dorsal da Interestadual 35 canaliza a produ├¦├Żo mexicana para o norte, elevando a densidade de rotas para transportadoras equipadas com expertise em conformidade de fronteira.

Os hubs do Meio-Oeste, como Chicago, Columbus e Kansas City, mant├¬m pap├®is fundamentais na consolida├¦├Żo dos fluxos leste-oeste, aproveitando os gateways intermodais para otimizar a efici├¬ncia de custo de longa dist├óncia. No entanto, as mudan├¦as demogr├Īficas em dire├¦├Żo aos estados do Sunbelt redistribuem gradualmente a demanda para o sul, levando as transportadoras a reequilibrar suas redes de terminais. Os projetos apoiados pela IIJA, incluindo a Ponte Fluvial Mobile da Interestadual 10, no valor de USD 550 milh├Ąes, reduzem os atrasos no tr├ónsito e refor├¦am a confiabilidade leste-oeste. As amplia├¦├Ąes de portos na Costa do Golfo, exemplificadas pela expans├Żo do Terminal Velasco, oferecem ├Ās transportadoras pontos de entrada alternativos quando surgem problemas trabalhistas no Atl├óntico, mantendo a consist├¬ncia dos servi├¦os durante as temporadas de alto volume.

A diversidade regulat├│ria permanece uma inc├│gnita. Os mandatos de emiss├Ąes da Calif├│rnia elevam os desembolsos de capital para caminh├Ąes de emiss├Żo zero, enquanto a postura permissiva da Fl├│rida acelera o crescimento do cross-docking. As regi├Ąes rurais enfrentam uma escassez aguda de motoristas que infla os pr├¬mios salariais, enquanto as ├Īreas metropolitanas encontram mercados de m├Żo de obra em armaz├®ns mais r├Łgidos. No entanto, o mercado de Less than-Truck-Load dos Estados Unidos mant├®m a coes├Żo nacional ao aproveitar a visibilidade baseada em tecnologia, o despacho centralizado e a precifica├¦├Żo din├ómica que harmonizam os n├Łveis de servi├¦o em geografias heterog├¬neas.

Cen├Īrio Competitivo

A fal├¬ncia da Yellow Corporation em 2023 retirou USD 5 bilh├Ąes em capacidade anual e catalisou uma corrida por terminais escassos. O mercado possui uma estrutura moderadamente fragmentada que ainda oferece espa├¦o para novos entrantes regionais ├Īgeis. A aquisi├¦├Żo de 28 propriedades da Yellow pela Saia Inc. por USD 235,7 milh├Ąes, a s├®rie de 11 aquisi├¦├Ąes nos Estados Unidos pela TFI International Inc. e a entrada da Knight-Swift Transportation Holdings Inc. por meio da Dependable Highway Express ilustram um mercado onde o crescimento inorg├ónico ├® indispens├Īvel para a expans├Żo da rede.

A tecnologia define o novo campo de batalha. As transportadoras implementam avalia├¦├Żo instant├ónea baseada em API, correspond├¬ncia din├ómica de cargas LTL e previs├Ąes de chegada por aprendizado de m├Īquina para aprimorar as proposi├¦├Ąes de valor. A decis├Żo da FedEx de separar seu bra├¦o LTL de USD 9,1 bilh├Ąes sublinha o pr├¬mio estrat├®gico atribu├Łdo ao foco especializado e ├Ā reinven├¦├Żo digital. Enquanto isso, os especialistas regionais se diferenciam por meio de servi├¦os de alto contato, expertise transfronteiri├¦a e solu├¦├Ąes espec├Łficas por setor, como transporte de curta dist├óncia com controle de temperatura. O setor de Less than-Truck-Load dos Estados Unidos exibe, assim, uma dualidade: a escala recompensa a densidade, mas a especializa├¦├Żo garante fidelidade em nichos de rotas.

A conformidade regulat├│ria atua tanto como fosso protetor quanto como centro de custos. A ades├Żo ao Registro de Elimina├¦├Żo de Drogas e ├ülcool, a seguran├¦a de fronteira CTPAT e as normas estaduais de emiss├Ąes imp├Ąem encargos de capital e administrativos que dissuadem novos entrantes com recursos insuficientes. As transportadoras estabelecidas aproveitam a infraestrutura de conformidade para proteger sua participa├¦├Żo enquanto fazem lobbying por subs├Łdios para estacionamento de caminh├Ąes e corredores de carga dedicados sob a IIJA, garantindo que os futuros incrementos de infraestrutura se alinhem com suas redes. Essas din├ómicas sugerem um momentum de consolida├¦├Żo sustentado, temperado pelo surgimento de disruptores habilitados por tecnologia que visam embarcadores pequenos e m├®dios subatendidos.

L├Łderes do Setor de Less Than Truck Load (LTL) dos Estados Unidos

FedEx

Old Dominion Freight Line

XPO, Inc.

Saia Inc.

ArcBest

- *Isen├¦├Żo de responsabilidade: Principais participantes classificados em nenhuma ordem espec├Łfica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A FedEx anunciou planos de separar a FedEx Freight como uma empresa p├║blica independente, medida que dever├Ī reconfigurar as prioridades competitivas.

- Dezembro de 2024: A Knight-Swift Transportation Holdings Inc. adquiriu a Dependable Highway Express, ampliando sua presen├¦a LTL nos principais mercados do Oeste.

- Novembro de 2024: A TFI International Inc. adquiriu a Keystone Western, estendendo servi├¦os especializados e aproximando-se do status nacional entre os tr├¬s primeiros.

- Outubro de 2024: A Saia Inc. concluiu a aquisi├¦├Żo de 28 terminais da Yellow por USD 235,7 milh├Ąes, aprimorando a densidade da rede e o n├║mero de portas.

Escopo do Relat├│rio do Mercado de Less Than Truck Load (LTL) dos Estados Unidos

Agricultura, Pesca e Silvicultura, ░õ┤Ū▓į▓§│┘░∙│▄├¦├Ż┤Ū, Manufatura, Petr├│leo e G├Īs, Minera├¦├Żo e Extra├¦├Żo Mineral, Com├®rcio Atacadista e Varejista, Outros s├Żo cobertos como segmentos por Setor do Usu├Īrio Final. Č┘┤Ū│Š├®▓§│┘Š▒│”┤Ū, Internacional s├Żo cobertos como segmentos por Destino.| Agricultura, Pesca e Silvicultura |

| ░õ┤Ū▓į▓§│┘░∙│▄├¦├Ż┤Ū |

| Manufatura |

| Petr├│leo e G├Īs, Minera├¦├Żo e Extra├¦├Żo Mineral |

| Com├®rcio Atacadista e Varejista |

| Outros |

| Č┘┤Ū│Š├®▓§│┘Š▒│”┤Ū |

| Internacional |

| Setor do Usu├Īrio Final | Agricultura, Pesca e Silvicultura |

| ░õ┤Ū▓į▓§│┘░∙│▄├¦├Ż┤Ū | |

| Manufatura | |

| Petr├│leo e G├Īs, Minera├¦├Żo e Extra├¦├Żo Mineral | |

| Com├®rcio Atacadista e Varejista | |

| Outros | |

| Destino | Č┘┤Ū│Š├®▓§│┘Š▒│”┤Ū |

| Internacional |

Č┘▒┤┌Š▒▓įŠ▒├¦├Ż┤Ū de mercado

- Agricultura, Pesca e Silvicultura (APS) - Este segmento do setor do usu├Īrio final captura os gastos log├Łsticos externos (terceirizados) incorridos pelos players do setor de APS em servi├¦os de transporte de carga rodovi├Īria. Os players do usu├Īrio final considerados s├Żo os estabelecimentos primariamente engajados no cultivo de lavouras, cria├¦├Żo de animais, colheita de madeira, colheita de peixes e outros animais de seus habitats naturais e na presta├¦├Żo de atividades de apoio relacionadas. Neste contexto, ao longo da cadeia de valor, os Prestadores de Servi├¦os Log├Łsticos (PSLs) desempenham um papel crucial nas atividades de aquisi├¦├Żo, armazenamento, manuseio, transporte e distribui├¦├Żo para o fluxo ├│timo e cont├Łnuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e ├Īgua) dos fabricantes ou fornecedores aos produtores e o fluxo suave dos produtos (colheita, produtos agr├Łcolas) at├® os distribuidores e consumidores. Isso inclui tanto a log├Łstica com controle de temperatura quanto sem controle de temperatura, conforme necess├Īrio de acordo com a vida ├║til dos produtos sendo transportados ou armazenados.

- ░õ┤Ū▓į▓§│┘░∙│▄├¦├Ż┤Ū - Este segmento do setor do usu├Īrio final captura os gastos log├Łsticos externos (terceirizados) incorridos pelos players do setor de constru├¦├Żo em servi├¦os de transporte de carga rodovi├Īria. Os players do usu├Īrio final considerados s├Żo os estabelecimentos primariamente engajados na constru├¦├Żo, repara├¦├Żo e renova├¦├Żo de edif├Łcios residenciais e comerciais, infraestrutura, obras de engenharia, parcelamento e desenvolvimento de terrenos. Os Prestadores de Servi├¦os Log├Łsticos (PSLs) desempenham um papel crucial no aumento da lucratividade dos projetos de constru├¦├Żo, mantendo o estoque de mat├®rias-primas e equipamentos, suprimentos de entrega cr├Łtica no tempo e fornecendo outros servi├¦os de valor agregado para a gest├Żo eficaz de projetos.

- Transporte de Carga Rodovi├Īria Conteinerizada - O segmento captura os gastos log├Łsticos externos (terceirizados) incorridos pelos usu├Īrios finais do servi├¦o de transporte de carga rodovi├Īria em servi├¦os de Full-Truck-Load (FTL). O transporte de carga rodovi├Īria FTL ├® caracterizado como uma carga completa ├║nica n├Żo combinada com outras remessas. Compreende remessas (i) dedicadas ├Ās mercadorias de um ├║nico embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) que incluem o transporte de correspond├¬ncia em massa por caminh├Żo (iv) que compreendem servi├¦os de caminhonagem em cont├¬iner (Carga Completa em Cont├¬iner, FCL) e sem cont├¬iner (v) que compreendem mercadorias que requerem servi├¦os de transporte com ou sem controle de temperatura (vi) que compreendem o tanqueamento a granel de l├Łquidos (vii) que envolvem o transporte de res├Łduos por caminh├Żo (viii) transporte de materiais perigosos por caminh├Żo. Os servi├¦os de valor agregado (SVA) relacionados de triagem, consolida├¦├Żo e desconsolida├¦├Żo est├Żo inclu├Łdos no segmento de outros servi├¦os do mercado de frete e log├Łstica.

- Tend├¬ncias de Exporta├¦├Żo e Tend├¬ncias de Importa├¦├Żo - O desempenho log├Łstico geral de uma economia est├Ī positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exporta├¦├Ąes e importa├¦├Ąes). Portanto, nesta tend├¬ncia do setor, o valor total do com├®rcio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (pa├Łs ou regi├Żo conforme o escopo do relat├│rio), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura comercial/log├Łstica e do ambiente regulat├│rio.

- Mercadorias Fluidas - O segmento captura os gastos log├Łsticos externos (terceirizados) incorridos pelos usu├Īrios finais do servi├¦o de transporte de carga rodovi├Īria para o transporte de l├Łquidos a granel, frequentemente utilizados nos setores de extra├¦├Żo, manufatura, processamento de alimentos e agricultura, entre outros. Inclui o transporte de l├Łquidos como (i) Produtos qu├Łmicos/materiais perigosos (por exemplo, ├Īcidos) (ii) ├ügua (pot├Īvel e residual) (iii) Petr├│leo e g├Īs (upstream e downstream, como gasolina, combust├Łvel, petr├│leo bruto ou propano), (iv) L├Łquidos a granel de grau aliment├Łcio (como leite ou suco), (v) Borracha, (vi) Produtos agroqu├Łmicos, entre outros. Essas mercadorias s├Żo geralmente transportadas por caminh├Ąes-tanque.

- Pre├¦o do Combust├Łvel - Os picos de pre├¦os de combust├Łvel podem causar atrasos e perturba├¦├Ąes para os prestadores de servi├¦os log├Łsticos (PSLs), enquanto quedas nos mesmos podem resultar em maior lucratividade no curto prazo e aumento da rivalidade no mercado para oferecer as melhores condi├¦├Ąes aos consumidores. Portanto, as varia├¦├Ąes de pre├¦os de combust├Łvel foram estudadas ao longo do per├Łodo de revis├Żo e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte de Carga Rodovi├Īria Full-Truck-Load (FTL) - O segmento captura os gastos log├Łsticos externos (terceirizados) incorridos pelos usu├Īrios finais do servi├¦o de transporte de carga rodovi├Īria em servi├¦os de Full-Truck-Load (FTL). O transporte de carga rodovi├Īria FTL ├® caracterizado como uma carga completa ├║nica n├Żo combinada com outras remessas. Compreende remessas (i) dedicadas ├Ās mercadorias de um ├║nico embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) que incluem o transporte de correspond├¬ncia em massa por caminh├Żo (iv) que compreendem servi├¦os de caminhonagem em cont├¬iner (Carga Completa em Cont├¬iner, FCL) e sem cont├¬iner (v) que compreendem mercadorias que requerem servi├¦os de transporte com ou sem controle de temperatura (vi) que compreendem o tanqueamento a granel de l├Łquidos (vii) que envolvem o transporte de res├Łduos por caminh├Żo (viii) transporte de materiais perigosos por caminh├Żo. Os servi├¦os de valor agregado (SVA) relacionados de triagem, consolida├¦├Żo e desconsolida├¦├Żo est├Żo inclu├Łdos no segmento de outros servi├¦os do mercado de frete e log├Łstica.

- Distribui├¦├Żo do PIB por Atividade Econ├┤mica - O Produto Interno Bruto nominal e a distribui├¦├Żo do mesmo entre os principais setores econ├┤micos na geografia estudada (pa├Łs ou regi├Żo conforme o escopo do relat├│rio) foram estudados e apresentados nesta tend├¬ncia do setor. Como o PIB est├Ī positivamente relacionado ├Ā lucratividade e ao crescimento do setor de log├Łstica, esses dados foram utilizados em conjunto com as tabelas insumo-produto/tabelas de oferta e uso para analisar os principais setores contribuintes potenciais para a demanda log├Łstica.

- Crescimento do PIB por Atividade Econ├┤mica - O crescimento do Produto Interno Bruto nominal nos principais setores econ├┤micos, para a geografia estudada (pa├Łs ou regi├Żo conforme o escopo do relat├│rio), foi apresentado nesta tend├¬ncia do setor. Esses dados foram utilizados para avaliar o crescimento da demanda log├Łstica de todos os usu├Īrios finais do mercado (setores econ├┤micos aqui considerados).

- ▒§▓į┤┌▒¶▓╣├¦├Ż┤Ū - As varia├¦├Ąes tanto na ▒§▓į┤┌▒¶▓╣├¦├Ż┤Ū de Pre├¦os no Atacado (varia├¦├Żo anual do ├Łndice de pre├¦os ao produtor) quanto na ▒§▓į┤┌▒¶▓╣├¦├Ż┤Ū de Pre├¦os ao Consumidor foram apresentadas nesta tend├¬ncia do setor. Esses dados foram utilizados para avaliar o ambiente inflacion├Īrio, uma vez que desempenha um papel vital no funcionamento eficiente da cadeia de suprimentos, impactando diretamente os componentes de custo operacional da log├Łstica, como pre├¦os de pneus, sal├Īrios e benef├Łcios de motoristas, pre├¦os de energia/combust├Łvel, custos de manuten├¦├Żo, ped├Īgios, alugu├®is de armaz├®ns, corretagem aduaneira, tarifas de expedi├¦├Żo, tarifas de courier etc., impactando assim o mercado geral de frete e log├Łstica.

- Principais Tend├¬ncias do Setor - A se├¦├Żo do relat├│rio denominada "Principais Tend├¬ncias do Setor" inclui todas as vari├Īveis/par├ómetros-chave estudados para melhor analisar as estimativas e previs├Ąes do tamanho do mercado. Todas as tend├¬ncias foram apresentadas na forma de pontos de dados (s├®rie temporal ou pontos de dados mais recentes dispon├Łveis) juntamente com a an├Īlise do par├ómetro na forma de coment├Īrio conciso e relevante para o mercado, para a geografia estudada (pa├Łs ou regi├Żo conforme o escopo do relat├│rio).

- Principais Movimentos Estrat├®gicos - A a├¦├Żo tomada por uma empresa para se diferenciar de seus concorrentes ou usada como estrat├®gia geral ├® denominada movimento estrat├®gico-chave (MEK). Isso inclui (1) Acordos (2) Expans├Ąes (3) Reestrutura├¦├Żo Financeira (4) Fus├Ąes e Aquisi├¦├Ąes (5) Parcerias e (6) Inova├¦├Ąes de Produtos. Os principais players (Prestadores de Servi├¦os Log├Łsticos, PSLs) no mercado foram selecionados, seus MEKs foram estudados e apresentados nesta se├¦├Żo.

- Transporte de Carga Rodovi├Īria de Less than-Truck-Load (LTL) - O segmento captura os gastos log├Łsticos externos (terceirizados) incorridos pelos usu├Īrios finais do servi├¦o de transporte de carga rodovi├Īria em servi├¦os de Less than-Truck-Load (LTL). O transporte de carga rodovi├Īria LTL ├® caracterizado como m├║ltiplas remessas combinadas em um ├║nico caminh├Żo para m├║ltiplas entregas dentro de uma rede. Compreende estabelecimentos (i) primariamente engajados no transporte geral e especializado de cargas inferiores ├Ā carga completa de caminh├Żo, (ii) caracterizados pelo uso de terminais para consolidar remessas, geralmente de v├Īrios embarcadores, em um ├║nico caminh├Żo para transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga ├® triada e as remessas s├Żo redirecionadas para entrega (iv) envio de Carga Incompleta em Cont├¬iner (LCL)/Envio de Grupagem no caso de servi├¦os de caminhonagem. As atividades no escopo incluem (i) coleta local, (ii) transporte de linha e (iii) entrega local. Os servi├¦os de valor agregado (SVA) relacionados de triagem, consolida├¦├Żo e desconsolida├¦├Żo est├Żo inclu├Łdos no segmento de outros servi├¦os do mercado de frete e log├Łstica.

- Desempenho Log├Łstico - O Desempenho Log├Łstico e os Custos Log├Łsticos s├Żo a espinha dorsal do com├®rcio e influenciam os custos comerciais, tornando os pa├Łses competitivos globalmente. O desempenho log├Łstico ├® influenciado por estrat├®gias de gest├Żo da cadeia de suprimentos adotadas em todo o mercado, servi├¦os governamentais, investimentos e pol├Łticas, custos de combust├Łvel/energia, ambiente inflacion├Īrio etc. Portanto, nesta tend├¬ncia do setor, o desempenho log├Łstico da geografia estudada (pa├Łs/regi├Żo conforme o escopo do relat├│rio) foi analisado e apresentado ao longo do per├Łodo de revis├Żo.

- Principais Fornecedores de Caminh├Ąes - A participa├¦├Żo de mercado das marcas de caminh├Ąes ├® influenciada por fatores como prefer├¬ncias geogr├Īficas, portf├│lio de tipos de caminh├Ąes, pre├¦os de caminh├Ąes, produ├¦├Żo local, penetra├¦├Żo do servi├¦o de reparo e manuten├¦├Żo de caminh├Ąes, suporte ao cliente, inova├¦├Ąes tecnol├│gicas (como ve├Łculos el├®tricos, digitaliza├¦├Żo, caminh├Ąes aut├┤nomos), efici├¬ncia de combust├Łvel, op├¦├Ąes de financiamento, custos anuais de manuten├¦├Żo, disponibilidade de substitutos, estrat├®gias de marketing etc. Portanto, a distribui├¦├Żo (participa├¦├Żo % para o ano base do estudo) do volume de vendas de caminh├Ąes para as principais marcas de caminh├Ąes e o coment├Īrio sobre o cen├Īrio de mercado atual e as expectativas para o per├Łodo de previs├Żo foram apresentados nesta tend├¬ncia do setor.

- Manufatura - Este segmento do setor do usu├Īrio final captura os gastos log├Łsticos externos (terceirizados) incorridos pelos players do setor de Manufatura em servi├¦os de transporte de carga rodovi├Īria. Os players do usu├Īrio final considerados s├Żo os estabelecimentos primariamente engajados na transforma├¦├Żo qu├Łmica, mec├ónica ou f├Łsica de materiais ou subst├óncias em novos produtos. Os Prestadores de Servi├¦os Log├Łsticos (PSLs) desempenham um papel crucial na manuten├¦├Żo de um fluxo suave de mat├®rias-primas ao longo da cadeia de suprimentos, possibilitando a entrega oportuna de produtos acabados aos distribuidores ou clientes finais e no armazenamento e fornecimento de mat├®rias-primas aos clientes para manufatura just-in-time.

- Participa├¦├Żo Modal - A Participa├¦├Żo Modal de Carga ├® influenciada por fatores como produtividade modal, regulamenta├¦├Ąes governamentais, conteineriza├¦├Żo, dist├óncia de remessa, requisitos de controle de temperatura, tipo de mercadorias, com├®rcio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel etc. Al├®m disso, a participa├¦├Żo modal por tonelagem (toneladas) e a participa├¦├Żo modal por giro de carga (tonelada-km) diferem conforme a dist├óncia m├®dia das remessas, o peso dos principais grupos de commodities transportados na economia e o n├║mero de viagens. Esta tend├¬ncia do setor representa a distribui├¦├Żo da carga transportada por modo de transporte (toneladas e tonelada-km), para o ano base do estudo.

- Petr├│leo e G├Īs, Minera├¦├Żo e Extra├¦├Żo Mineral - Este segmento do setor do usu├Īrio final captura os gastos log├Łsticos externos (terceirizados) incorridos pelos players do setor de extra├¦├Żo em servi├¦os de transporte de carga rodovi├Īria. Os players do usu├Īrio final considerados s├Żo os estabelecimentos que extraem minerais s├│lidos de ocorr├¬ncia natural, como carv├Żo e min├®rios; minerais l├Łquidos, como petr├│leo bruto; e gases, como g├Īs natural. Os Prestadores de Servi├¦os Log├Łsticos (PSLs) cobrem todas as fases do upstream ao downstream e desempenham um papel crucial no transporte de maquin├Īrios, equipamentos de perfura├¦├Żo, minerais extra├Łdos, petr├│leo bruto e g├Īs natural e produtos refinados/processados de um lugar para outro.

- Outros Usu├Īrios Finais - O segmento de outros usu├Īrios finais captura os gastos log├Łsticos externos (terceirizados) incorridos pelos servi├¦os financeiros (BFSI), im├│veis, servi├¦os educacionais, sa├║de e servi├¦os profissionais (administra├¦├Żo, gest├Żo de res├Łduos, jur├Łdico, arquitetura, engenharia, design, consultoria, P&D cient├Łfico) em servi├¦os de transporte de carga rodovi├Īria. Os Prestadores de Servi├¦os Log├Łsticos (PSLs) desempenham um papel crucial na movimenta├¦├Żo confi├Īvel de suprimentos e documentos de/para esses setores, como o transporte de equipamentos ou recursos necess├Īrios, o envio de documentos e arquivos confidenciais, a movimenta├¦├Żo de mercadorias e suprimentos m├®dicos (suprimentos e instrumentos cir├║rgicos, incluindo luvas, m├Īscaras, seringas, equipamentos), entre outros.

- ▒§▓į┤┌▒¶▓╣├¦├Ż┤Ū de Pre├¦os ao Produtor - Indica a infla├¦├Żo do ponto de vista dos produtores, ou seja, o pre├¦o m├®dio de venda recebido por sua produ├¦├Żo ao longo de um per├Łodo de tempo. A varia├¦├Żo anual (varia├¦├Żo anual) do ├Łndice de pre├¦os ao produtor ├® reportada como infla├¦├Żo de pre├¦os no atacado na tend├¬ncia do setor "▒§▓į┤┌▒¶▓╣├¦├Ż┤Ū". Como o ├Ź▓į╗ÕŠ▒│”▒ de Pre├¦os no Atacado (IPA) captura os movimentos din├ómicos de pre├¦os da forma mais abrangente, ├® amplamente utilizado por governos, bancos, ind├║stria e c├Łrculos empresariais, sendo considerado importante na formula├¦├Żo de pol├Łticas comerciais, fiscais e outras pol├Łticas econ├┤micas. Os dados foram utilizados em conjunto com a infla├¦├Żo de pre├¦os ao consumidor para melhor compreens├Żo do ambiente inflacion├Īrio.

- Tend├¬ncias de Precifica├¦├Żo do Frete Rodovi├Īrio - Os pre├¦os do frete por modo de transporte (USD/tonelada-km), ao longo do per├Łodo de revis├Żo, foram apresentados nesta tend├¬ncia do setor. Os dados foram utilizados para avaliar o ambiente inflacion├Īrio, o impacto no com├®rcio, o giro de carga (tonelada-km), a demanda do mercado de transporte de carga rodovi├Īria e, consequentemente, o tamanho do mercado de transporte de carga rodovi├Īria.

- Tend├¬ncias de Tonelagem de Carga Rodovi├Īria - A tonelagem de carga (peso das mercadorias em toneladas) manuseada por modo de transporte, ao longo do per├Łodo de revis├Żo, foi apresentada nesta tend├¬ncia do setor. Os dados foram utilizados como um dos par├ómetros, al├®m da dist├óncia m├®dia por remessa (km), volume de carga (tonelada-km) e precifica├¦├Żo de carga (USD/tonelada-km), para avaliar o tamanho do mercado de transporte de carga.

- Transporte de Carga Rodovi├Īria - A contrata├¦├Żo de um prestador de servi├¦os log├Łsticos (PSL) ou transportador rodovi├Īrio (log├Łstica terceirizada) para o transporte de commodities constitui o mercado de transporte de carga rodovi├Īria. O escopo do estudo inclui (i) o transporte rodovi├Īrio de mercadorias reportado por transportadores registrados nos pa├Łses relatores (ii) o transporte de mat├®rias-primas ou produtos manufaturados (s├│lidos e fluidos) (iii) o transporte utilizando ve├Łculos motorizados comerciais (caminh├Ąes r├Łgidos ou combina├¦├Ąes de trator e semirreboque) (iv) transporte Full-Truck-Load (FTL) ou Less than-Truck-Load (LTL) (v) transporte conteinerizado ou n├Żo conteinerizado (vi) transporte com ou sem controle de temperatura (vii) transporte de curta ou longa dist├óncia (Over-the-Road, OTR) (viii) transporte de m├│veis e bens dom├®sticos usados (mudan├¦as) (ix) outro transporte especializado de carga (mercadorias perigosas, carga superdimensionada) e (x) remessas terceirizadas de entrega de primeira milha/milha intermedi├Īria/├║ltima milha realizadas por players do transporte de carga rodovi├Īria. O escopo n├Żo inclui (i) o transporte realizado por transportadores registrados em outros pa├Łses (ii) o mercado de entrega de refei├¦├Ąes na ├║ltima milha (iii) o mercado de entrega de mantimentos (iv) o transporte via rede rodovi├Īria realizado/reportado por players de Courier, Express e Encomendas (CEP).

- Extens├Żo das Rodovias - Como a infraestrutura desempenha um papel vital no desempenho log├Łstico de uma economia, vari├Īveis como extens├Żo das rodovias, distribui├¦├Żo da extens├Żo de rodovias por categoria de superf├Łcie (pavimentadas versus n├Żo pavimentadas) e distribui├¦├Żo da extens├Żo de rodovias por classifica├¦├Żo de rodovias (vias expressas versus rodovias versus outras rodovias) foram analisadas e apresentadas nesta tend├¬ncia do setor.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se ├Ā receita espec├Łfica do mercado de transporte de carga rodovi├Īria obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (pa├Łs ou regi├Żo conforme o escopo do relat├│rio). ├ē calculada por meio do estudo e an├Īlise dos principais par├ómetros como dados financeiros, portf├│lio de servi├¦os, quadro de funcion├Īrios, tamanho da frota, investimentos, n├║mero de pa├Łses em que opera, principais economias de interesse etc., que foram reportados pela empresa em seus relat├│rios anuais e p├Īgina web. Para empresas com escassas divulga├¦├Ąes financeiras, foram utilizados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de intera├¦├Ąes com o setor/especialistas.

- Transporte de Carga Rodovi├Īria de Curta Dist├óncia - O segmento captura os gastos log├Łsticos externos (terceirizados) incorridos pelos usu├Īrios finais do servi├¦o de transporte de carga rodovi├Īria em caminhonagem local (menos de 100 milhas). Inclui o transporte rodovi├Īrio de mercadorias (i) dentro de uma ├║nica ├Īrea administrativa e seu entorno, (ii) por caminh├Ąes menores e caminhonetes (iii) via servi├¦os conteinerizados e de carga seca a granel (iv) intermodal de portos, terminais de cont├¬ineres ou aeroportos e (v) remessas terceirizadas de entrega de primeira milha/├║ltima milha realizadas por players do transporte de carga rodovi├Īria.

- PIB do Setor de Transporte e Armazenamento - O valor e o crescimento do PIB do Setor de Transporte e Armazenamento t├¬m uma rela├¦├Żo direta com o tamanho do mercado de frete e log├Łstica e, consequentemente, o tamanho do mercado de transporte de carga rodovi├Īria. Portanto, esta vari├Īvel foi estudada e apresentada ao longo do per├Łodo de revis├Żo, em termos de valor (USD) e como participa├¦├Żo % do PIB total, nesta tend├¬ncia do setor. Os dados foram apoiados por coment├Īrios concisos e relevantes sobre os investimentos, desenvolvimentos e o cen├Īrio atual do mercado.

- Tend├¬ncias do Setor de Com├®rcio Eletr├┤nico - A conectividade aprimorada ├Ā internet e o boom na penetra├¦├Żo de smartphones, aliados ao aumento das rendas dispon├Łveis, levaram a um crescimento fenomenal do mercado de com├®rcio eletr├┤nico globalmente. Os compradores online exigem entrega r├Īpida e eficiente de seus pedidos, levando ao aumento da demanda por servi├¦os log├Łsticos, especialmente de atendimento de pedidos do com├®rcio eletr├┤nico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento hist├│rico e projetado, e a composi├¦├Żo dos principais grupos de commodities no setor de com├®rcio eletr├┤nico para a geografia estudada (pa├Łs ou regi├Żo conforme o escopo do relat├│rio) foram analisados e apresentados nesta tend├¬ncia do setor.

- Tend├¬ncias do Setor de Manufatura - O setor de manufatura envolve a transforma├¦├Żo de mat├®rias-primas em produtos acabados, enquanto o setor de log├Łstica garante o fluxo eficiente de mat├®rias-primas para a f├Ībrica e o transporte de produtos manufaturados para os distribuidores e consumidores. A oferta e a demanda de ambos os setores s├Żo altamente interligadas e cr├Łticas para uma cadeia de suprimentos eficiente. Portanto, o Valor Adicionado Bruto (VAB), a composi├¦├Żo do VAB nos principais setores manufatureiros e o crescimento do setor de manufatura ao longo do per├Łodo de revis├Żo foram analisados e apresentados nesta tend├¬ncia do setor.

- Tamanho da Frota de Caminh├Ąes por Tipo - A participa├¦├Żo de mercado dos tipos de caminh├Ąes ├® influenciada por fatores como prefer├¬ncias geogr├Īficas, principais setores do usu├Īrio final, pre├¦os de caminh├Ąes, produ├¦├Żo local, penetra├¦├Żo do servi├¦o de reparo e manuten├¦├Żo de caminh├Ąes, suporte ao cliente, disrup├¦├Ąes tecnol├│gicas (como ve├Łculos el├®tricos, digitaliza├¦├Żo, caminh├Ąes aut├┤nomos) etc. Portanto, a distribui├¦├Żo (participa├¦├Żo % para o ano base do estudo) do volume do parque de caminh├Ąes por tipo de caminh├Żo, os disruptores de mercado, os investimentos em fabrica├¦├Żo de caminh├Ąes, as especifica├¦├Ąes de caminh├Ąes, as regulamenta├¦├Ąes de uso e importa├¦├Żo de caminh├Ąes e as expectativas para o per├Łodo de previs├Żo foram apresentados nesta tend├¬ncia do setor.

- Custos Operacionais do Setor de Caminhonagem - Os principais motivos para medir/comparar o desempenho log├Łstico de qualquer empresa de caminhonagem s├Żo reduzir os custos operacionais e aumentar a lucratividade. Por outro lado, medir os custos operacionais ajuda a identificar se e onde fazer mudan├¦as operacionais para controlar as despesas e identificar ├Īreas para melhor desempenho. Portanto, nesta tend├¬ncia do setor, os custos operacionais do setor de caminhonagem e as vari├Īveis envolvidas, ou seja, sal├Īrios e benef├Łcios de motoristas, pre├¦os de combust├Łvel, custos de reparos e manuten├¦├Żo, custos de pneus etc., foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (pa├Łs ou regi├Żo conforme o escopo do relat├│rio).

- Com├®rcio Atacadista e Varejista - Este segmento do setor do usu├Īrio final captura os gastos log├Łsticos externos (terceirizados) incorridos pelos atacadistas e varejistas em servi├¦os de transporte de carga rodovi├Īria. Os players do usu├Īrio final considerados s├Żo os estabelecimentos primariamente engajados no com├®rcio atacadista ou varejista de mercadorias, geralmente sem transforma├¦├Żo, e na presta├¦├Żo de servi├¦os incidentais ├Ā venda de mercadorias. Os Prestadores de Servi├¦os Log├Łsticos (PSLs) desempenham um papel crucial na movimenta├¦├Żo confi├Īvel de suprimentos e produtos acabados das casas de produ├¦├Żo para os distribuidores e, finalmente, para o cliente final, abrangendo atividades como obten├¦├Żo de materiais, transporte, atendimento de pedidos, armazenamento e estocagem, previs├Żo de demanda e gest├Żo de estoques.

| Palavra-chave | Č┘▒┤┌Š▒▓įŠ▒├¦├Ż┤Ū |

|---|---|

| Cabotagem | Transporte rodovi├Īrio por um ve├Łculo motorizado registrado em um pa├Łs, realizado no territ├│rio nacional de outro pa├Łs. |

| Cross-Docking | O cross-docking ├® um procedimento log├Łstico em que os produtos de um fornecedor ou planta de manufatura s├Żo distribu├Łdos diretamente a um cliente ou rede de varejo com tempo m├Łnimo a nenhum de manuseio ou armazenamento. O cross-docking ocorre em um terminal de doca de distribui├¦├Żo, geralmente composto por caminh├Ąes e portas de doca em dois lados (entrada e sa├Łda), com espa├¦o m├Łnimo de armazenamento. O nome 'cross-docking' explica o processo de recep├¦├Żo de produtos por meio de uma doca de entrada e, em seguida, sua transfer├¬ncia pela doca at├® a doca de transporte de sa├Łda. |

| Com├®rcio de Tr├ónsito (Cross Trade) | Transporte rodovi├Īrio internacional entre dois pa├Łses diferentes, realizado por um ve├Łculo motorizado rodovi├Īrio registrado em um terceiro pa├Łs. Um terceiro pa├Łs ├® um pa├Łs diferente do pa├Łs de carregamento/embarque e do pa├Łs de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por rodovias s├Żo aquelas definidas pela d├®cima quinta edi├¦├Żo revisada das Recomenda├¦├Ąes da ONU sobre o Transporte de Mercadorias Perigosas, Na├¦├Ąes Unidas, Genebra 2007. Incluem a Classe 1: Explosivos; Classe 2: Gases; Classe 3: L├Łquidos Inflam├Īveis; Classe 4: S├│lidos inflam├Īveis ŌĆö subst├óncias sujeitas a combust├Żo espont├ónea; subst├óncias que, em contato com a ├Īgua, emitem gases inflam├Īveis; Classe 5: Subst├óncias oxidantes e per├│xidos org├ónicos; Classe 6: Subst├óncias t├│xicas e infecciosas; Classe 7: Material radioativo e Classe 8: Subst├óncias corrosivas, Classe 9: Subst├óncias e artigos perigosos diversos. |

| Remessa Direta | A remessa direta ├® um m├®todo de entrega de mercadorias do fornecedor ou propriet├Īrio do produto diretamente ao cliente. Na maioria dos casos, o cliente solicita as mercadorias ao propriet├Īrio do produto. Este esquema de entrega reduz os custos de transporte e armazenamento, mas requer planejamento e administra├¦├Żo adicionais. |

| Drayage | O drayage ├® uma forma de servi├¦o de caminhonagem que conecta os diferentes modos de transporte (intermodal), como frete mar├Łtimo ou frete a├®reo. ├ē uma viagem de curta dist├óncia que transporta mercadorias de um lugar para outro, geralmente antes ou depois de seu processo de transporte de longa dist├óncia. Os caminh├Ąes de drayage movimentam cargas de e para v├Īrios destinos, como navios porta-cont├¬ineres, p├Ītios de armazenamento, armaz├®ns de atendimento de pedidos e p├Ītios ferrovi├Īrios. Normalmente, o drayage transporta mercadorias apenas em curtas dist├óncias e opera apenas em uma ├Īrea metropolitana. Tamb├®m requer apenas um motorista em um ├║nico turno. Mas, apesar disso, desempenha um papel importante no transporte de longa dist├óncia, pois leva as mercadorias ├Ā carga e vice-versa. Torna o transporte intermodal muito mais eficiente e permite a transfer├¬ncia eficiente de mercadorias ao cliente final. |

| Semirreboque Fechado (Dry Van) | Um semirreboque fechado (dry van) ├® um tipo de semirreboque totalmente fechado para proteger as remessas dos elementos externos. Projetado para transportar carga paletizada, em caixas ou solta, os semirreboques fechados n├Żo t├¬m controle de temperatura (ao contr├Īrio das unidades refrigeradas "reefer") e n├Żo podem transportar remessas superdimensionadas (ao contr├Īrio dos semirreboques plataforma). |

| Demanda Final | A demanda final inclui todos os tipos de commodities (bens e servi├¦os) consumidos como uso final, podendo incluir consumo pessoal, consumo governamental, consumo por empresas como investimento de capital e como exporta├¦├Ąes. Inclui todos os tipos de commodities (bens e servi├¦os) consumidos como uso final, podendo incluir consumo pessoal, consumo governamental, consumo por empresas como investimento de capital e como exporta├¦├Ąes. |

| Caminh├Żo Plataforma (Flatbed Truck) | Um caminh├Żo plataforma (flatbed truck) ├® um tipo de caminh├Żo com design r├Łgido. Possui uma carroceria traseira em forma plana para facilitar o carregamento e descarregamento de mercadorias. O caminh├Żo plataforma ├® utilizado principalmente para transportar mercadorias pesadas, superdimensionadas, largas e n├Żo delicadas, como maquin├Īrios, materiais de constru├¦├Żo ou equipamentos. Devido ├Ā carroceria aberta do caminh├Żo, as mercadorias transportadas com ele n├Żo devem ser vulner├Īveis ├Ā chuva. Por funcionalidade, o caminh├Żo plataforma ├® compar├Īvel a um semirreboque plataforma. |

| Log├Łstica de Entrada (Inbound Logistics) | A log├Łstica de entrada (inbound logistics) ├® a forma como materiais e outros bens s├Żo trazidos para uma empresa. Este processo inclui as etapas para solicitar, receber, armazenar, transportar e gerenciar suprimentos recebidos. A log├Łstica de entrada foca na parte de oferta da equa├¦├Żo oferta-demanda. |

| Demanda Intermedi├Īria | A demanda intermedi├Īria inclui bens, servi├¦os e constru├¦├Żo de manuten├¦├Żo e reparo vendidos a empresas, excluindo o investimento de capital. |

| Carga Internacional Carregada | Local de carregamento de mercadorias no pa├Łs relator (ou seja, o pa├Łs no qual o ve├Łculo que realiza o transporte est├Ī registrado) e local de descarregamento em um pa├Łs diferente. |

| Carga Internacional Descarregada | Local de descarregamento de mercadorias no pa├Łs relator (ou seja, o pa├Łs no qual o ve├Łculo que realiza o transporte est├Ī registrado) e local de carregamento em um pa├Łs diferente. |

| Carga Fora de Padr├Żo (OOG) | Carga Fora de Padr├Żo (Out of Gauge, OOG) ├® qualquer carga que n├Żo pode ser carregada em cont├¬ineres de seis lados simplesmente por ser grande demais. O termo ├® uma classifica├¦├Żo muito ampla de toda a carga com dimens├Ąes al├®m das dimens├Ąes m├Īximas do cont├¬iner 40HC. Ou seja, um comprimento superior a 12,05 metros, uma largura superior a 2,33 metros ou uma altura superior a 2,59 metros. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminh├Żo. Em ess├¬ncia, a quantidade da remessa ├® maior do que a remessa de Less Than Truckload (LTL). Al├®m disso, a remessa n├Żo pode ocupar totalmente um caminh├Żo, ou seja, sua capacidade ├® muito inferior a uma remessa de Full Truckload (FTL). |

| Rodovia Pavimentada | Rodovia com superf├Łcie de pedra britada (macadame) com ligante de hidrocarboneto ou agentes betuminosos, concreto ou paralelep├Łpedos. |

| Log├Łstica Reversa | A log├Łstica reversa compreende o setor das cadeias de suprimentos que processa qualquer coisa que retorna para o interior da cadeia de suprimentos ou que percorre o caminho "inverso" pela cadeia de suprimentos. |

| Servi├¦o de Transporte de Carga Rodovi├Īria | A contrata├¦├Żo de uma ag├¬ncia de caminhonagem para o transporte de commodities (mat├®rias-primas ou produtos manufaturados, incluindo tanto s├│lidos quanto l├Łquidos) da origem a um destino dentro do pa├Łs (dom├®stico) ou transfronteiri├¦o (internacional) constitui o mercado de transporte de carga rodovi├Īria. O servi├¦o pode ser Full-Truck-Load ou Less than-Truck-Load, conteinerizado ou n├Żo conteinerizado, com ou sem controle de temperatura, de curta ou longa dist├óncia. |

| Ve├Łculo com Cortina Lateral (Tautliner) | Tautliner e cortina lateral s├Żo usados como nomes gen├®ricos para caminh├Ąes/reboques com cortinas laterais. As cortinas s├Żo fixadas permanentemente a um trilho no topo e a trilhos/postes remov├Łveis na frente e na parte traseira, permitindo que as cortinas sejam abertas e que empilhadeiras sejam utilizadas ao longo dos lados para carregamento e descarregamento f├Īcil e eficiente. Quando fechadas para o transporte, correias verticais de reten├¦├Żo de carga s├Żo fixadas a um trilho de corda abaixo da plataforma do caminh├Żo, conectando a plataforma do caminh├Żo e a cortina ao longo de ambos os lados. Guindastes em ambas as extremidades da cortina a tensionam, da├Ł o nome 'Tautliner'. Isso impede que a cortina bata ou tamborile no vento e tamb├®m pode ajudar a reter cargas leves de deslizar lateralmente. |

| Transporte por Encomenda ou Remunera├¦├Żo | O transporte remunerado de mercadorias. |

| Rodovia N├Żo Pavimentada | Rodovia com base estabilizada sem superf├Łcie de pedra britada, ligante de hidrocarboneto ou agentes betuminosos, concreto ou paralelep├Łpedos. |

Metodologia de Pesquisa

A ║┌┴Žš²─▄┴┐ segue uma metodologia de quatro etapas em todos os nossos relat├│rios.

- Etapa 1: Identificar Vari├Īveis-Chave: Para construir uma metodologia de previs├Żo robusta, as vari├Īveis e fatores identificados na Etapa 1 s├Żo testados em rela├¦├Żo aos n├║meros hist├│ricos dispon├Łveis do mercado. Por meio de um processo iterativo, as vari├Īveis necess├Īrias para a previs├Żo do mercado s├Żo definidas e o modelo ├® constru├Łdo com base nessas vari├Īveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previs├Żo est├Żo em termos nominais. A infla├¦├Żo ├® considerada parte da precifica├¦├Żo e o pre├¦o m├®dio de venda (PMV) varia ao longo do per├Łodo de previs├Żo para cada pa├Łs.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os n├║meros do mercado, vari├Īveis e avalia├¦├Ąes dos analistas s├Żo validados por meio de uma ampla rede de especialistas em pesquisa prim├Īria do mercado estudado. Os respondentes s├Żo selecionados em diferentes n├Łveis e fun├¦├Ąes para gerar uma vis├Żo hol├Łstica do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relat├│rios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura