Tamanho e Participação do Mercado de Automação de Fábricas e Controles Industriais dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

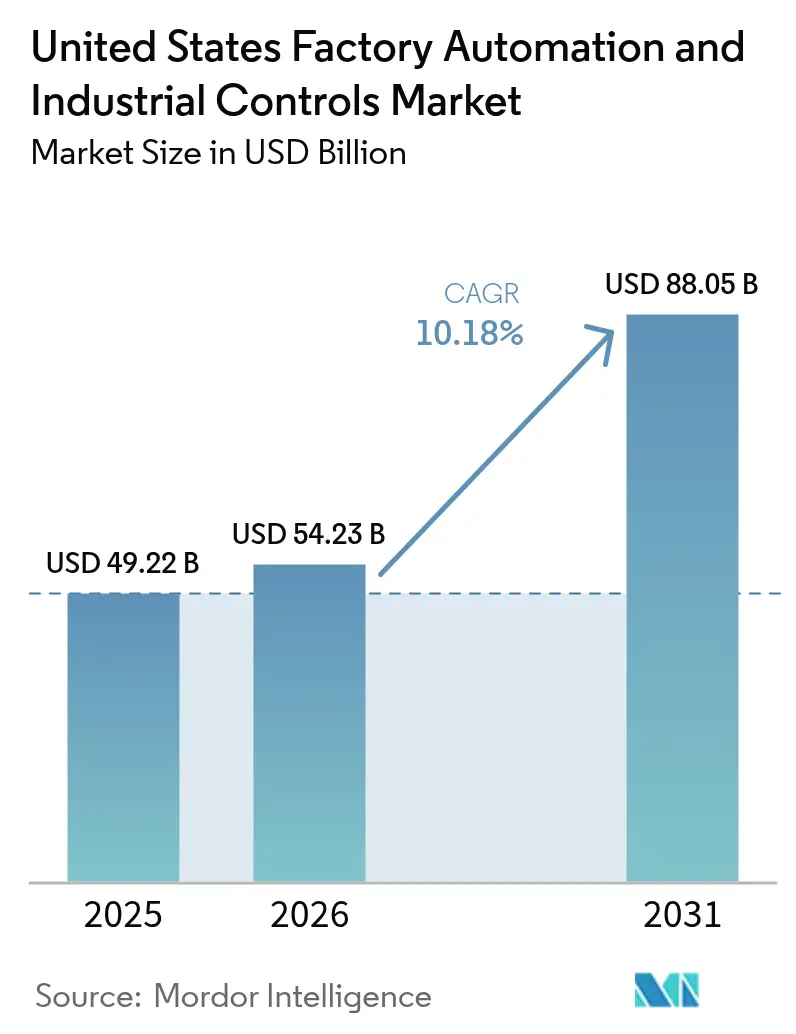

| Tamanho do mercado no ano base (2025) | 49.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 54.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 88.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.18% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Fábricas e Controles Industriais dos Estados Unidos por ����������

Espera-se que o tamanho do mercado de automação de fábricas e controles industriais dos Estados Unidos cresça de USD 49,22 bilhões em 2025 para USD 54,23 bilhões em 2026 e está previsto para atingir USD 88,05 bilhões até 2031 a um CAGR de 10,18% no período 2026-2031. O crescimento projetado reflete uma mudança da manufatura em direção a linhas de produção inteligentes que compensam a escassez de mão de obra, cumprem normas de segurança mais rígidas e capturam incentivos de relocalização industrial entregues por meio da Lei CHIPS e da Lei de Redução da Inflação. Fábricas de semicondutores, plantas de baterias e fabricantes de componentes de energia limpa lideram novos gastos de capital, enquanto instalações existentes correm para modernizar controladores lógicos programáveis (CLPs), sistemas de visão de máquina e sensores de IIoT para otimização em tempo real. O hardware continua a dominar os gastos, mas contratos orientados a serviços que agrupam segurança cibernética, manutenção preditiva e garantias de desempenho estão ganhando impulso à medida que os fabricantes buscam acordos baseados em resultados. O aumento do risco cibernético e a incerteza tarifária permanecem como obstáculos, mas a tese geral de investimento é reforçada pelo alinhamento de políticas estaduais e federais que recompensam a produção doméstica e digitalmente habilitada.

Principais Conclusões do Relatório

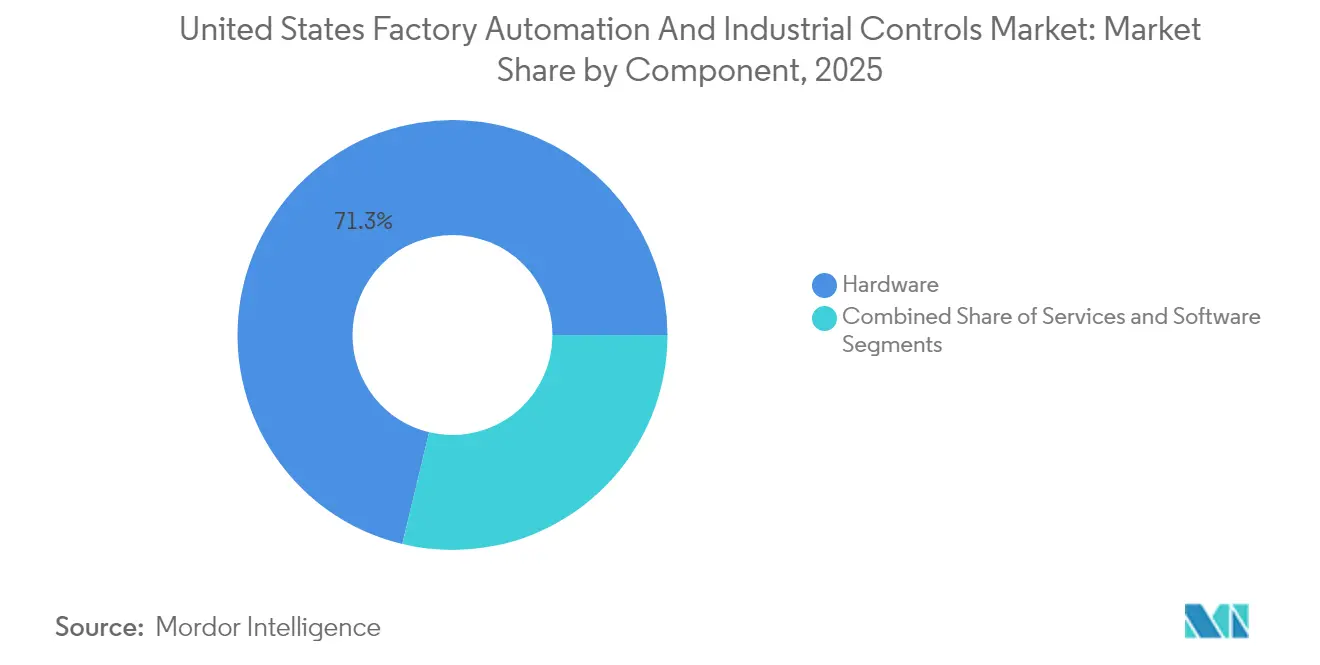

- Por componente, o hardware capturou 71,25% da participação do mercado de automação de fábricas e controles industriais dos Estados Unidos em 2025, enquanto os serviços estão se expandindo a um CAGR de 12,42% até 2031.

- Por tipo, os sistemas de controle industrial responderam por 54,30% do tamanho do mercado de automação de fábricas e controles industriais dos Estados Unidos em 2025; os dispositivos de campo devem crescer 11,30% ao ano até 2031.

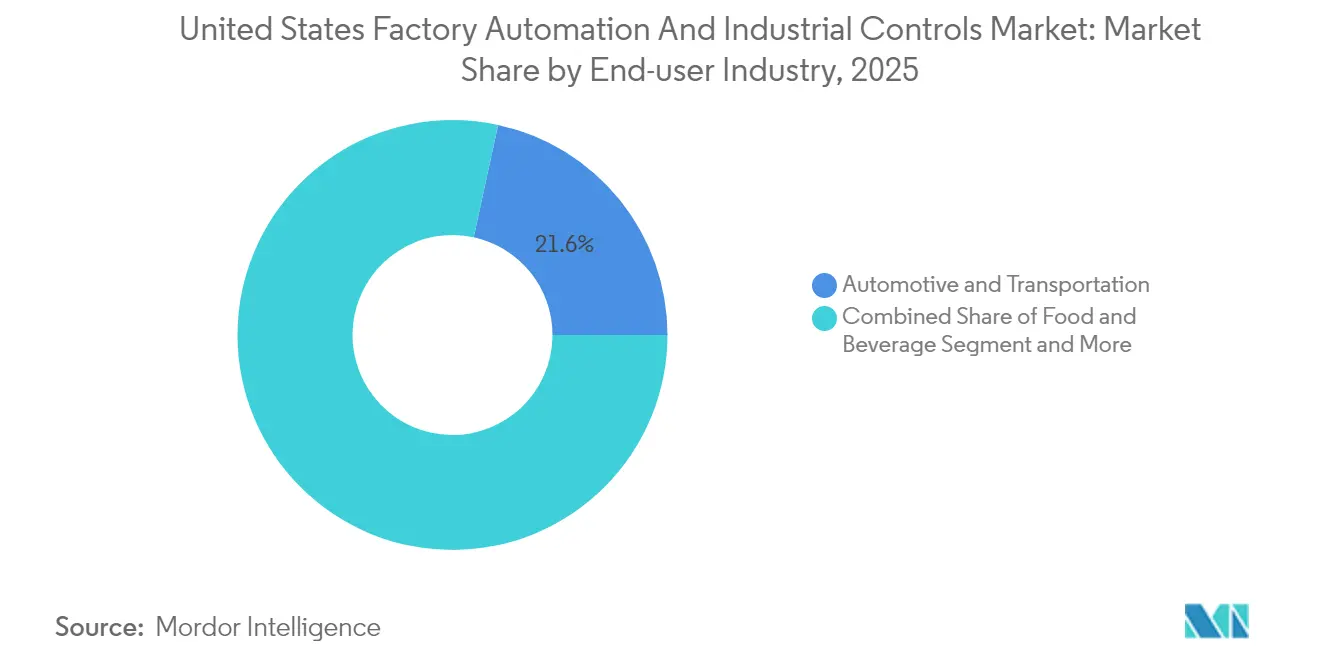

- Por setor de usuário final, automotivo e transporte deteve 21,60% de participação na receita em 2025, mas alimentos e bebidas avança a um CAGR de 12,75% e é o segmento de crescimento mais rápido.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Automação de Fábricas e Controles Industriais dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incentivos de relocalização industrial e Lei CHIPS aceleram a automação de fábricas de semicondutores | + 2.10% | Nacional; focos no Arizona, Texas e Ohio | ��é�徱�� prazo (2 a 4 anos) |

| Escassez de mão de obra impulsiona a adoção de robótica colaborativa | +1.80% | Nacional; mais forte no Centro-Oeste | Curto prazo (até 2 anos) |

| Impulso à manufatura de energia limpa pela Lei de Redução da Inflação | +1.50% | Nacional; regiões anteriormente carboníferas priorizadas | ��é�徱�� prazo (2 a 4 anos) |

| Conformidade com segurança de máquinas imposta pela OSHA aumenta a demanda por sistemas de controle com segurança integrada | +0.90% | Nacional; setores de alto risco | Curto prazo (até 2 anos) |

| Modernizações de IIoT em instalações existentes para otimização de OEE em tempo real | +1.20% | Corredores de manufatura legados | ��é�徱�� prazo (2 a 4 anos) |

| A expansão da produção de veículos elétricos exige linhas de montagem flexíveis e de alta velocidade | +1.70% | Clusters de veículos elétricos no Sul e no Centro-Oeste | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���������� | |||

Incentivos de relocalização industrial e Lei CHIPS aceleram a automação de fábricas de semicondutores

A Lei CHIPS e Ciência desencadeou a maior onda de investimento doméstico em semicondutores já registrada, com fábricas multibilionárias no Arizona, Texas e Ohio especificando robótica ultralimpa, sistemas de movimento de precisão nanométrica e manuseio automatizado de materiais que minimizam a contaminação por partículas. Cada USD 1 bilhão alocado à fabricação de chips tipicamente atrai entre USD 200 e 300 milhões em gastos com automação, amplificando a demanda por robôs de transferência de wafers de alta velocidade, controle de processos orientado por aprendizado de máquina e plataformas de CLP com segurança integrada. Abatimentos fiscais estaduais deslocam ainda mais grandes projetos para o Sul e o Oeste das Montanhas Rochosas, onde instalações greenfield construídas especificamente podem adotar células de manufatura totalmente digitais e sem operadores desde o primeiro dia. Fornecedores que agrupam hardware, software de MES e serviços de ciclo de vida ganham vantagem competitiva à medida que os proprietários de fábricas buscam soluções turnkey que encurtem os ciclos de qualificação e protejam informações sensíveis.

Escassez de mão de obra impulsiona a adoção de robótica colaborativa

As folhas de pagamento da manufatura enfrentam hoje uma lacuna de 750.000 pessoas e correm o risco de 2,1 milhões de vagas não preenchidas até 2030, pressionando as equipes de gestão a implantar robôs colaborativos (cobots) que assumem tarefas monótonas e de alta repetição enquanto capacitam os funcionários para funções de qualidade, manutenção e análise de dados. Pesquisas mostram que 57% das plantas relatam que os robôs complementam em vez de eliminar empregos humanos, reforçando a adoção mesmo em instalações sindicalizadas. Montadoras automotivas são as primeiras a adotar, mas pequenas e médias oficinas de trabalho seguem o exemplo à medida que os cobots plug-and-play caem de preço e ganham interfaces de programação sem código. Subsídios federais e estaduais para treinamento amplificam a tendência ao cobrir mensalidades de programas de certificação em operação e segurança de robôs, acelerando a convergência entre trabalho e tecnologia.

Impulso à manufatura de energia limpa pela Lei de Redução da Inflação

O Crédito de Projeto de Energia Avançada Qualificada de USD 10 bilhões da Lei de Redução da Inflação já direcionou USD 6 bilhões para células de bateria, polissilício de grau solar e componentes de rede elétrica. As plantas de baterias, em particular, exigem mistura automatizada de pasta, empilhamento de eletrodos e inspeção por raios X em linha para manter tolerâncias em nível de mícron que determinam a longevidade e a segurança das células. Quase três quartos das novas fábricas estão localizadas em municípios economicamente desfavorecidos, intensificando a necessidade de automação que compense a limitada expertise técnica local. Fornecedores que combinam monitoramento remoto, previsão de falhas por IA e comissionamento virtual 24 horas por dia, 7 dias por semana ganham tração porque reduzem o risco de aceleração para operadores de primeira viagem. [3]Fonte: Departamento do Tesouro dos EUA, "O Tesouro e o IRS Anunciam USD 6 Bilhões em Alocações de Crédito Fiscal § 48C," home.treasury.gov

Conformidade com segurança de máquinas imposta pela OSHA aumenta a demanda por sistemas de controle com segurança integrada

As auditorias intensificadas da OSHA destacam violações de proteção de máquinas, levando as fábricas a integrar CLPs de segurança, cortinas de luz e servos com torque limitado que atendem aos padrões SIL 2 e SIL 3. Os modernos sistemas com segurança integrada interrompem o movimento em milissegundos sem desligar linhas inteiras, preservando a produtividade enquanto protegem o pessoal. Fornecedores que oferecem plataformas unificadas que mesclam lógica de controle padrão e de segurança ajudam os fabricantes a reduzir fiação, estoque de peças de reposição e tempo de validação. As seguradoras reforçam a adoção ao vincular descontos de prêmios ao desempenho documentado dos sistemas de segurança.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desafios de interoperabilidade de OT legado em diversas instalações existentes dos EUA | −1.4% | Cinturão da Ferrugem e outros locais legados | ��é�徱�� prazo (2 a 4 anos) |

| Alto CapEx inicial limitando a adoção por fabricantes de médio porte apesar dos créditos fiscais | −0.8% | Empresas com menos de 500 funcionários em todo o país | Curto prazo (até 2 anos) |

| Riscos de segurança cibernética em sistemas de controle conectados dificultando a implantação | −1.1% | Setores de infraestrutura crítica em todo o país | Curto prazo (até 2 anos) |

| Volatilidade da política comercial e incertezas tarifárias afetando as importações de componentes de automação | −0.6% | Nacional; maior exposição para fabricantes de médio porte | Curto prazo (até 2 anos) |

| Fonte: ���������� | |||

Desafios de interoperabilidade de OT legado em diversas instalações existentes dos EUA

Plantas construídas ao longo de várias revoluções industriais operam com um conjunto heterogêneo de protocolos proprietários, tornando o fluxo de dados contínuo difícil. Os integradores frequentemente se deparam com CLPs instalados antes do ano 2000 sem interface Ethernet nativa, forçando drivers personalizados que inflam o custo e o risco do projeto. Movimentos de arquitetura aberta, como OPC UA sobre TSN, visam padronizar a conectividade, mas o progresso é mais lento do que os fornecedores de software preveem porque as janelas de tempo de inatividade permanecem estreitas e os orçamentos de capital estão sobrecarregados. Iniciativas colaborativas envolvendo grandes empresas de automação e fornecedores de componentes começaram a lançar pacotes de interoperabilidade pré-certificados, mas muitas pequenas empresas ainda adiam projetos até que um retorno sobre o investimento mais claro surja.

Riscos de segurança cibernética em sistemas de controle conectados dificultam a implantação

A manufatura registrou 68 incidentes cibernéticos divulgados publicamente em 2023, um salto de 19%, e o ransomware respondeu por mais da metade. A descoberta do CVE-2024-5659 em uma família líder de CLPs ressaltou que mesmo dispositivos críticos de segurança apresentam falhas exploráveis. O custo médio de uma violação atingiu USD 4,45 milhões, com o tempo de inatividade prolongado frequentemente superando os pagamentos de resgate. Os conselhos de administração agora exigem arquiteturas de confiança zero, segmentação de rede e auditorias de inventário de ativos antes de autorizar projetos de conectividade em larga escala. Fornecedores capazes de demonstrar hardware seguro por design, firmware assinado e programas contínuos de divulgação de vulnerabilidades ganham status preferencial nas avaliações de propostas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Hardware em Meio à Aceleração dos ���������ç�Dz�

O hardware respondeu por 71,25% dos gastos em 2025, à medida que os fabricantes adquiriram robôs, acionamentos, sensores e IHMs para digitalizar as linhas de produção. Projeta-se que o tamanho do mercado de automação de fábricas e controles industriais dos Estados Unidos para hardware registre crescimento de dígito único médio, enquanto os serviços se expandem mais rapidamente, sinalizando uma transição para suporte baseado em assinatura, monitoramento remoto de condições e garantias de desempenho. Os principais fornecedores agrupam licenças de software, gestão de segurança cibernética e treinamento de mão de obra em acordos plurianuais que estabilizam a receita e alinham os incentivos com a produção do cliente. As plataformas de software conectam dados de campo ao MES e à análise em nuvem, permitindo a otimização em malha fechada que reduz o desperdício e a intensidade energética. A camada de hardware permanece, portanto, indispensável, mas a captura de valor está migrando para integradores e OEMs que orquestram dispositivos, dados e expertise de domínio em resultados mensuráveis.

O CAGR de 12,42% do segmento de serviços reflete a preferência dos fabricantes por despesas operacionais previsíveis em vez de desembolso de capital inicial. Células de soldagem robótica como serviço, inspeção de visão como serviço e pacotes de segurança como serviço ressoam com empresas automotivas de primeiro nível e de bens de consumo embalados que buscam proteger-se contra a obsolescência tecnológica. Fornecedores que co-localizam centros de operações remotas fornecem suporte 24 horas por dia, 7 dias por semana e insights em tempo real, encurtando o tempo médio de reparo e impulsionando ciclos de melhoria contínua sem inflar o quadro de pessoal. Tais modelos desbloqueiam novos grupos de margem e diferenciam os fornecedores em um mercado de hardware saturado.

Por Tipo: Sistemas de Controle Industrial Lideram em Meio à Inovação em Dispositivos de Campo

Os sistemas de controle industrial (SCI) detinham 54,30% de participação em 2025, sustentados por sistemas de controle distribuído, CLPs de segurança e suítes de SCADA que coordenam operações complexas de múltiplas linhas. O tamanho do mercado de automação de fábricas e controles industriais dos Estados Unidos para SCI está se expandindo de forma constante à medida que processadores de alimentos, plantas químicas e farmacêuticas adotam arquiteturas redundantes para satisfazer os requisitos da FDA, da EPA e da OSHA. O desempenho determinístico em tempo real, a alta disponibilidade e as funções de segurança integradas tornam os modernos SCI a espinha dorsal das fábricas digitais.

Os dispositivos de campo — sensores, atuadores e câmeras de visão de máquina — estão crescendo mais rapidamente a um CAGR de 11,30%, à medida que os fabricantes levam a inteligência para a borda. Sensores ópticos de alta resolução verificam soldas de baterias de veículos elétricos em milissegundos, enquanto nós de vibração transmitem dados para modelos de IA que preveem falhas de rolamentos com dias de antecedência. Módulos de computação de borda processam inferências localmente, reduzindo largura de banda e latência enquanto suportam controle em malha fechada. A convergência de 5G, Rede Sensível ao Tempo e fornecimento avançado de semicondutores está reduzindo o custo por sensor e ampliando a implantação em plantas de médio porte anteriormente excluídas pela adoção generalizada de IIoT.

Por Setor de Usuário Final: Liderança Automotiva Desafiada pelo Crescimento de Alimentos e Bebidas

Os produtores de automotivo e transporte capturaram 21,60% da receita em 2025, aproveitando décadas de expertise em automação para atingir taxas de defeito próximas de zero e tempos de takt abaixo de 60 segundos. Eles continuam a demandar robôs de alta carga, transporte avançado e simulação de gêmeo digital para suportar a produção simultânea de veículos elétricos e de combustão interna. No entanto, a escassez de mão de obra e a evolução das regulamentações de segurança alimentar estão levando o segmento de alimentos e bebidas a investir de forma agressiva, registrando um CAGR de 12,75% que pode reduzir a diferença histórica. SKUs de alto mix e baixo volume exigem embalagem ágil baseada em robôs, design higiênico e inspeção por raios X em linha para atender aos mandatos dos varejistas de rastreabilidade. Fornecedores que empacotam embalagem robótica de caixas, sensores qualificados para CIP e software de análise de lotes em soluções turnkey estão vencendo licitações neste segmento em expansão.

Indústrias de processo, como petróleo e gás e produtos químicos, exibem demanda constante por instrumentação intrinsecamente segura e arquiteturas de controle redundantes, enquanto o setor farmacêutico acelera a adoção de automação em conformidade com GxP para bioprocessamento contínuo. A fabricação de semicondutores, embora uma fatia menor da base geral, está em uma trajetória de alto crescimento graças aos incentivos federais, ampliando as oportunidades para fornecedores capazes de controle de movimento submícron e robôs compatíveis com salas limpas classe 10. Plantas de mineração e metais adotam transporte autônomo e classificação de minério orientada por IA para reduzir emissões e diminuir a energia por tonelada, completando um cenário diversificado de usuários finais.

Análise Geográfica

O Centro-Oeste permanece o núcleo do mercado de automação de fábricas e controles industriais dos Estados Unidos, ancorado por sua profunda presença automotiva e denso ecossistema de fornecedores. Somente Michigan adicionou mais de 400 empregos em robótica após a abertura de uma instalação de USD 110 milhões em 2024, reforçando seu papel como polo de robótica. Cinco estados do Centro-Oeste coletivamente responderam por 77% das vendas de robôs nos EUA, ajudando os fabricantes locais a aumentar a produtividade e defender participação contra rivais offshore. No entanto, essa concentração regional corre o risco de ampliar uma divisão digital à medida que empresas fora do cluster enfrentam prazos de entrega mais longos para suporte de integradores e custos de mão de obra mais altos. Centros de treinamento financiados pelo estado e parcerias universitárias em Iowa e Wisconsin visam disseminar a expertise, mas a escassez de talentos persiste.

O Sul é o território de crescimento mais rápido, à medida que instalações greenfield de veículos elétricos, baterias e semicondutores afluem para incentivos favoráveis aos negócios, terrenos acessíveis e acesso a portos. Tennessee, Geórgia e Carolina do Sul atraem investimentos tanto estrangeiros quanto domésticos, com a expansão de USD 23,8 milhões da Schneider Electric ilustrando o compromisso dos fornecedores em atender a este corredor. Os projetos greenfield permitem designs holísticos com foco digital: redes de TI/OT convergidas, análise de qualidade orientada por IA e células de trabalho robóticas modulares que se adaptam conforme os volumes de programa mudam. Subsídios para desenvolvimento de mão de obra e currículos de faculdades comunitárias adaptados à mecatrônica fomentam um pipeline constante de talentos, reforçando ainda mais o impulso da região.

O Nordeste e as costas Oeste contribuem com demanda especializada. A concentração do Nordeste em aeroespacial, defesa e dispositivos médicos requer automação de alta precisão e integridade de dados validada. A P&D colaborativa entre OEMs e universidades de pesquisa acelera a adoção de soluções de visão de máquina e manufatura aditiva. Na Costa Oeste, a proximidade com gigantes da tecnologia e capital de risco alimenta projetos piloto em robótica orientada por IA, embora os altos custos imobiliários e de mão de obra moderem a implantação em escala total. As expansões de semicondutores no Arizona e na Califórnia elevam a demanda por robôs de sala limpa classe 1 e controle avançado de processos, enquanto os mandatos regionais de segurança cibernética levam as plantas a adotar arquiteturas de confiança zero antes de outros estados.

Cenário Competitivo

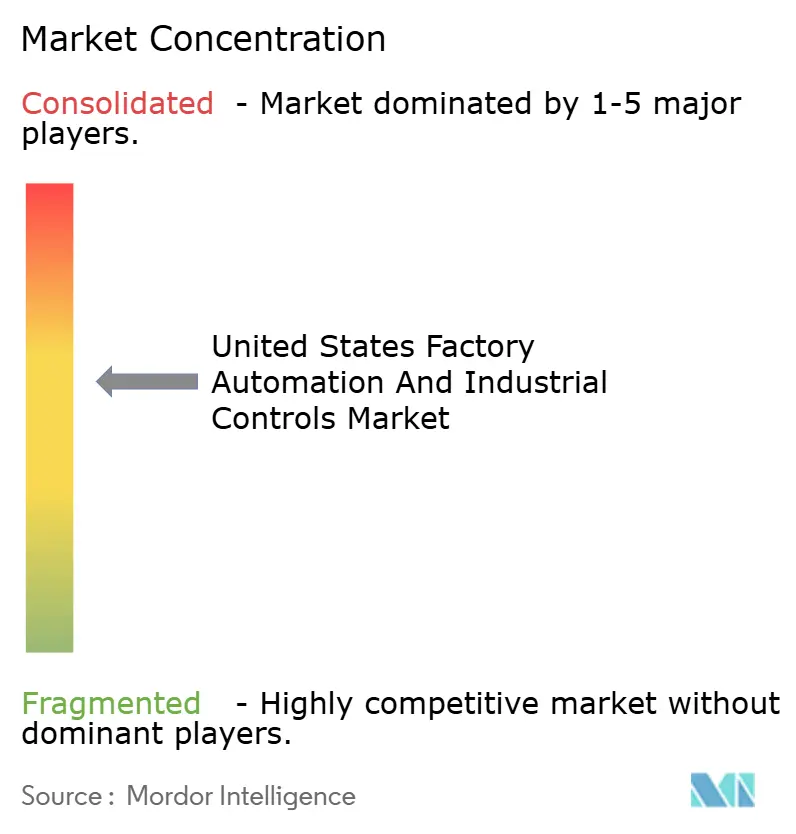

O mercado de automação de fábricas e controles industriais dos Estados Unidos é moderadamente concentrado, com a Rockwell Automation controlando cerca de 42% de participação na América do Norte. Siemens, ABB e Schneider Electric aproveitam escala global, portfólios de arquitetura aberta e fusões e aquisições agressivas para reduzir essa liderança. Os incumbentes domésticos contra-atacam combinando conhecimento especializado de domínio com bases instaladas profundas e parcerias estreitas com canais. A arena competitiva agora depende menos das características dos componentes e mais de software integrado, serviços digitais e propostas de valor habilitadas por IA.

As alianças estratégicas com empresas de tecnologia estão remodelando as trajetórias de participação de mercado. A parceria da Rockwell com a NVIDIA incorpora IA acelerada por GPU na programação de CLPs e no comissionamento virtual, reduzindo o tempo de simulação e melhorando o rendimento na primeira passagem. A aquisição pela Siemens do negócio de acionamentos da ebm-papst amplia sua gama de mecatrônica e posiciona a empresa para o crescimento de robôs móveis autônomos. O Projeto Beyond da Emerson introduz plataformas de controle definidas por software que abstraem as camadas de hardware, permitindo atualizações flexíveis em ativos existentes e protegendo investimentos imobilizados — uma proposta convincente para operadores de instalações existentes.

A atividade de aquisições se intensifica à medida que os fornecedores buscam capacidades de nicho: a Lear adquiriu a WIP Industrial Automation para obter propriedade intelectual em visão computacional, enquanto a AMETEK adquiriu a Virtek Vision para fortalecer a inspeção guiada por laser em compósitos aeroespaciais. Startups que pioneirizam visão de IA de baixo custo, intralogística autônoma e orquestração de segurança cibernética representam alvos futuros à medida que as grandes empresas correm para montar pilhas de manufatura digital de ponta a ponta. Os vencedores serão aqueles que equilibram ecossistemas abertos, segurança rigorosa e ROI claro para clientes que navegam por escassez de mão de obra e demandas regulatórias em rápida evolução.

Líderes do Setor de Automação de Fábricas e Controles Industriais dos Estados Unidos

Rockwell Automation Inc.

Honeywell International Inc.

ABB Ltd

Schneider Electric SE

Emerson Electric Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Rockwell Automation fez parceria com a NEO Battery Materials para automatizar uma instalação de ânodo de silício de 240 toneladas em Ontário, com futuras plantas nos EUA planejadas.

- Maio de 2025: A Emerson lançou o Projeto Beyond, uma plataforma de operações definida por software que integra controle, dados e IA para modernização de instalações existentes.

- Abril de 2025: A Schneider Electric anunciou um investimento de USD 700 milhões em manufatura nos EUA até 2027, criando 1.000 empregos focados em digitalização e infraestrutura de energia.

- Março de 2025: A Rockwell Automation apresentou o Emulate3D Factory Test, desenvolvido com NVIDIA Omniverse, permitindo testes virtuais de controles antes da implantação.

Escopo do Relatório do Mercado de Automação de Fábricas e Controles Industriais dos Estados Unidos

A automação de fábricas refere-se ao uso de sistemas de controle, maquinário e sistemas de computador para automatizar processos e tarefas industriais, reduzindo a necessidade de intervenção humana. Isso inclui processos como manufatura, manuseio de materiais e controle de qualidade. O estudo acompanha a receita acumulada por meio da venda de sistemas de automação de fábricas e controles industriais por meio de vários setores de usuários finais nos Estados Unidos. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão.

O mercado de automação de fábricas e controles industriais dos Estados Unidos é segmentado por tipo (sistemas de controle industrial e dispositivos de campo) e setor de usuário final (petróleo e gás, químico e petroquímico, energia e serviços públicos, alimentos e bebidas, automotivo e transporte e farmacêutico). O tamanho do mercado e as previsões são fornecidos em termos de valor em USD para todos os segmentos acima.

| Hardware |

| Software |

| ���������ç�Dz� |

| Sistemas de Controle Industrial | Sistema de Controle Distribuído (SCD) |

| Controlador Lógico Programável (CLP) | |

| Controle Supervisório e Aquisição de Dados (SCADA) | |

| Gerenciamento do Ciclo de Vida do Produto (PLM) | |

| Sistema de Execução de Manufatura (MES) | |

| Interface Homem-Máquina (IHM) | |

| Outros Sistemas de Controle Industrial | |

| Dispositivos de Campo | Visão de Máquina |

| Robótica Industrial | |

| Motores e Acionamentos | |

| Sistemas de Segurança | |

| Sensores e Transmissores | |

| Outros Dispositivos de Campo |

| Petróleo e Gás |

| Químico e Petroquímico |

| Energia e ���������ç�Dz� Públicos |

| Alimentos e Bebidas |

| Automotivo e Transporte |

| ��������ê�ܳپ����� |

| Semicondutores e Eletrônicos |

| Metais e Mineração |

| Celulose e Papel |

| Outros Setores de Usuário Final |

| Nordeste dos EUA |

| Centro-Oeste dos EUA |

| Sul dos EUA |

| Oeste dos EUA |

| Por Componente | Hardware | |

| Software | ||

| ���������ç�Dz� | ||

| Por Tipo | Sistemas de Controle Industrial | Sistema de Controle Distribuído (SCD) |

| Controlador Lógico Programável (CLP) | ||

| Controle Supervisório e Aquisição de Dados (SCADA) | ||

| Gerenciamento do Ciclo de Vida do Produto (PLM) | ||

| Sistema de Execução de Manufatura (MES) | ||

| Interface Homem-Máquina (IHM) | ||

| Outros Sistemas de Controle Industrial | ||

| Dispositivos de Campo | Visão de Máquina | |

| Robótica Industrial | ||

| Motores e Acionamentos | ||

| Sistemas de Segurança | ||

| Sensores e Transmissores | ||

| Outros Dispositivos de Campo | ||

| Por Setor de Usuário Final | Petróleo e Gás | |

| Químico e Petroquímico | ||

| Energia e ���������ç�Dz� Públicos | ||

| Alimentos e Bebidas | ||

| Automotivo e Transporte | ||

| ��������ê�ܳپ����� | ||

| Semicondutores e Eletrônicos | ||

| Metais e Mineração | ||

| Celulose e Papel | ||

| Outros Setores de Usuário Final | ||

| Por Região (Estados Unidos) | Nordeste dos EUA | |

| Centro-Oeste dos EUA | ||

| Sul dos EUA | ||

| Oeste dos EUA | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Automação de Fábricas e Controles Industriais dos Estados Unidos?

Espera-se que o tamanho do Mercado de Automação de Fábricas e Controles Industriais dos Estados Unidos atinja USD 54,23 bilhões em 2026 e cresça a um CAGR de 10,18% para alcançar USD 88,05 bilhões até 2031.

Qual é o tamanho atual do Mercado de Automação de Fábricas e Controles Industriais dos Estados Unidos?

Em 2026, espera-se que o tamanho do Mercado de Automação de Fábricas e Controles Industriais dos Estados Unidos atinja USD 54,23 bilhões.

Quem são os principais players do Mercado de Automação de Fábricas e Controles Industriais dos Estados Unidos?

Rockwell Automation Inc., Honeywell International Inc., ABB Ltd, Schneider Electric SE e Emerson Electric Company são as principais empresas que atuam no Mercado de Automação de Fábricas e Controles Industriais dos Estados Unidos.

Quais anos este Mercado de Automação de Fábricas e Controles Industriais dos Estados Unidos abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Automação de Fábricas e Controles Industriais dos Estados Unidos foi estimado em USD 54,23 bilhões. O relatório abrange o tamanho histórico do Mercado de Automação de Fábricas e Controles Industriais dos Estados Unidos para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Automação de Fábricas e Controles Industriais dos Estados Unidos para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: